Aprenda neste guia completo como declarar ações no Imposto de Renda 2025. Veja como proceder em casos de venda de ações com lucro ou prejuízo, vendas abaixo ou acima de R$ 20.000, operações de day trade, recebimento de dividendos, juros sobre capital próprio, bonificações, entre outras situações.

Ações são ativos financeiros negociados nos mercados de capitais. Nesses ambientes, são transacionados títulos, valores mobiliários e outros ativos que, conforme suas características, podem ser classificados em dois grandes segmentos: mercado de renda variável e mercado de renda fixa.

O mercado de renda variável é composto por ativos cuja remuneração ou retorno não podem ser determinados no momento da aplicação. Exemplos incluem ações, ouro, fundos de investimento imobiliário (FIIs) e contratos negociados em bolsas de valores, de mercadorias, de futuros e similares.

O tratamento tributário das operações nos mercados de capitais depende da modalidade em que os ativos são negociados, podendo ser: mercado à vista, de opções, futuro ou a termo.

Tributação dos ganhos líquidos:

-

20% sobre os ganhos auferidos em operações de day trade.

-

15% sobre os ganhos nas operações realizadas nos mercados à vista, a termo, de opções e de futuros.

Considera-se day trade a operação iniciada e encerrada no mesmo dia, com o mesmo ativo, e cuja quantidade negociada tenha sido liquidada, total ou parcialmente. Na apuração do resultado dessas operações, aplica-se o método “primeiro a entrar, primeiro a sair” (FIFO).

As operações no mercado de ações estão sujeitas à retenção de Imposto de Renda na fonte à alíquota de 0,005% (cinco milésimos por cento) sobre o valor da operação, como antecipação do imposto devido. Esse valor pode ser compensado na apuração mensal do ganho líquido.

Além disso, os rendimentos obtidos em operações day trade realizadas em bolsas são tributados na fonte à alíquota de 1% sobre o lucro.

Isenção: estão isentos de Imposto de Renda os ganhos líquidos auferidos por pessoa física em operações no mercado à vista de ações, desde que o total das alienações no mês não ultrapasse R$ 20.000,00, para o conjunto de ações, e também para operações com ouro, considerado ativo financeiro.

Custos dedutíveis: despesas comprovadamente pagas e constantes nas notas de corretagem, como corretagem e taxas de custódia, podem ser adicionadas ao custo de aquisição ou subtraídas do valor de venda na apuração do ganho líquido.

Compensação de perdas: as perdas em operações de renda variável podem ser compensadas com ganhos líquidos apurados no mesmo mês ou nos meses seguintes, independentemente da modalidade (mercado à vista, opções, futuros ou a termo). Exceção: perdas em day trade só podem ser compensadas com ganhos de day trade.

Importante: não é permitido compensar prejuízos de um mês com ganhos obtidos em meses anteriores, pois a base de cálculo do imposto é apurada mensalmente.

1 – Quais são os documentos necessários para declarar ações no IRPF?

Os documentos discriminados a seguir serão necessários para você elaborar sua declaração de ações no imposto de renda.

- Informe de Rendimentos: Este documento é necessário caso você tenha possuído, ao longo do ano anterior, investimentos em produtos de renda variável. Nele você consulta informações distribuição de dividendos, JSCP, rendimentos, dentre outras.

- Posição Acionária: Lista os ativos (ações, ETFs, debêntures e fundos imobiliários) que você possuía em carteira no último dia do ano anterior e que você deve informar na sua declaração de ajuste anual do imposto de renda.

- Nota de Corretagem: Traz informações importantes que ajudam em sua declaração de imposto de renda, como o valor financeiro das operações que você realizou em determinada data, além dos gastos com corretagem e emolumentos.

2 – Como declarar saldo de ações no IRPF?

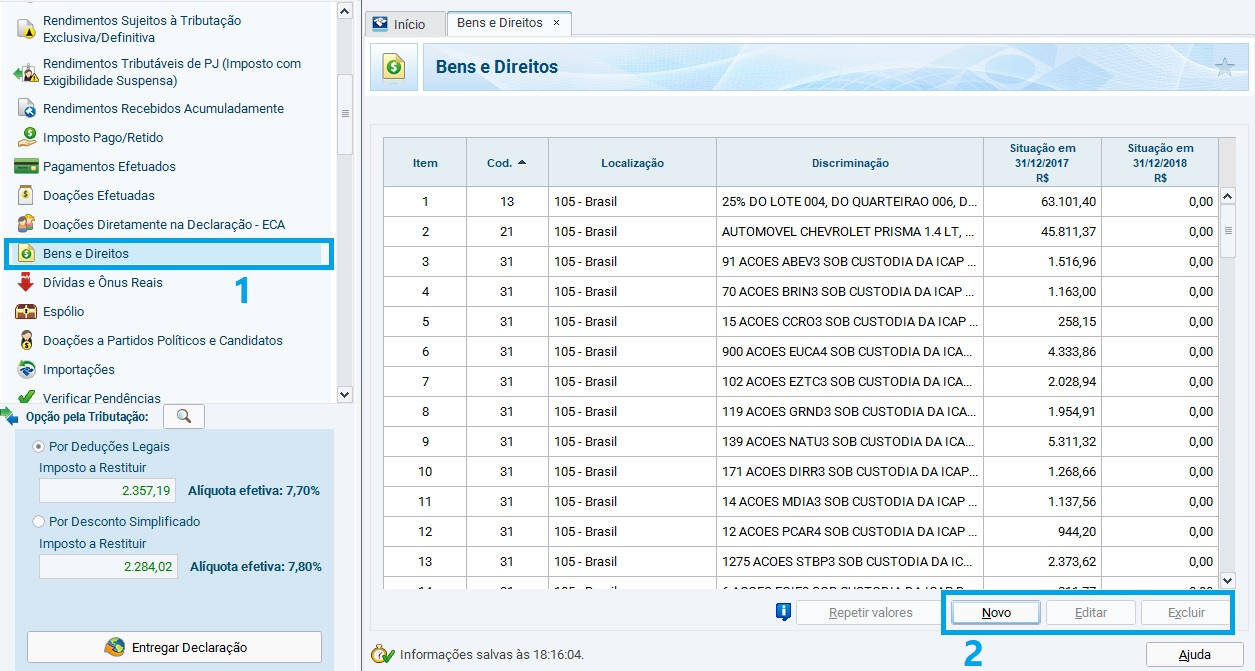

Assim como automóveis e imóveis, as ações adquiridas na bolsa de valores são consideradas bens e, por isso, devem ser declaradas no Imposto de Renda. Para isso, o investidor deve acessar a ficha “Bens e Direitos” e selecionar o código “31 – Ações”. Será necessário informar a empresa emissora do papel, seu CNPJ, a quantidade de ações, o valor de custo e a data de compra. Em resumo, o contribuinte informará à Receita Federal qual era a composição da sua carteira até 31 de dezembro de 2024.

Os valores declarados devem sempre ter como referência o preço de custo das ações. Por exemplo: se o contribuinte possuía 100 ações em 2023, vendeu 90 delas em 2024 e terminou o ano com apenas 10, o valor declarado em 31/12/2024 será o preço de aquisição dessas 10 ações remanescentes, independentemente de quando foram compradas.

Caso o investidor tenha adquirido mais 100 ações em 2024, deve somar o valor pago por esses novos papéis ao montante anteriormente declarado. Isso ocorre porque a Receita Federal não considera as variações de mercado: seu foco é mensurar lucros e prejuízos com base na diferença entre os valores de compra e venda dos ativos. Portanto, nunca atualize o valor das ações pela cotação no último dia do ano.

Passos para declarar ações no programa IRPF:

-

Selecione a ficha “Bens e Direitos”.

(Ver destaque 1 da figura a seguir.) -

Na ficha “Bens e Direitos”, clique em “Novo” para incluir uma nova posição de ação ou em “Editar” para modificar uma posição já lançada.

(Ver destaque 2 da figura a seguir.)

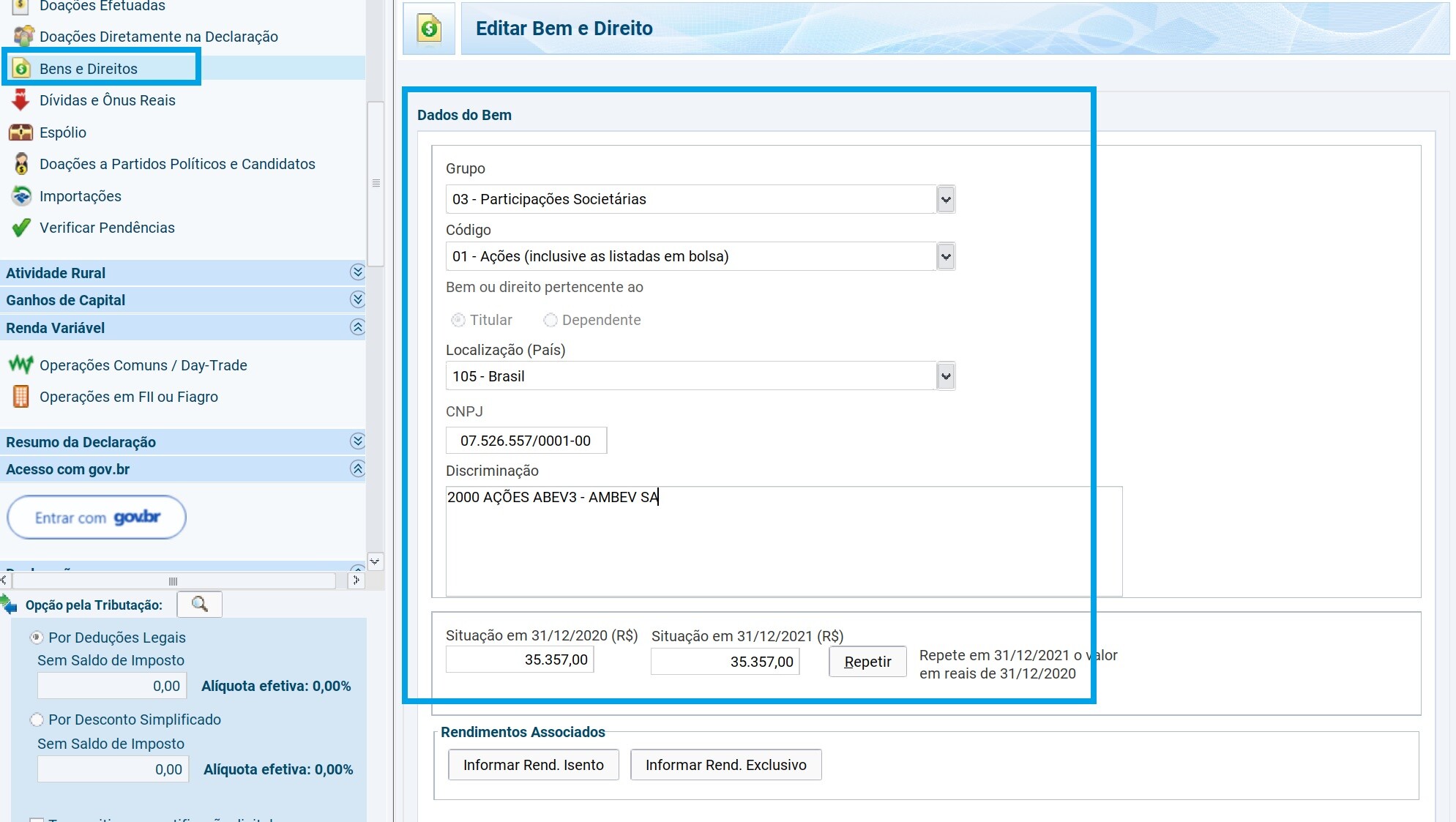

3 – Ao incluir ou modificar, será exibido o formulário “Dados do Bem”, conforme ilustrado na figura abaixo.

4 – No formulário “Dados do Bem”, preencha os seguintes campos:

-

Grupo: selecionar “03 – Participações Societárias”.

-

Código: selecionar “01 – Ações (inclusive as provenientes de linha telefônica)”.

-

Localização (País): selecionar “105 – Brasil”.

-

CNPJ: informar o CNPJ da empresa emissora (consulte aqui a lista completa de CNPJs das empresas).

-

Discriminação: campo de texto livre, mas deve conter, obrigatoriamente, a quantidade de ações, o nome da empresa/tipo do papel e o CNPJ. Opcionalmente, pode-se informar também a corretora utilizada na compra e o preço médio de aquisição.

-

Situação em 31/12/2023:

-

Se a ação foi adquirida em 2024, este campo deve ser zerado.

-

Se a ação foi adquirida em anos anteriores, preencha com o valor informado na declaração do ano passado.

-

-

Situação em 31/12/2024: preencher com o valor de custo de todas as ações detidas em 31/12/2024.

-

Caso tenha feito mais de uma compra, multiplique o preço médio pela quantidade total de ações.

-

É possível incluir também as despesas operacionais de compra (corretagem, taxas etc.) no valor total declarado.

-

3 – Como declarar ganhos com vendas de ações abaixo de R$ 20.000 no IRPF?

Pergunta do contribuinte: No mês de agosto do ano passado, vendi 200 ações de TAEE11 a R$ 22,02 e 400 ações de DIRR3 a R$ 12,12, ambas com lucro. Além dessas vendas, realizei a compra de 1.000 ações de POMO4 a R$ 5,76, utilizando parte do dinheiro das vendas, no mesmo dia. Qual é a forma correta de declarar este mês no Imposto de Renda, considerando que os papéis vendidos estavam na minha posse há alguns meses?

Resposta:

Como o valor total das vendas foi de aproximadamente R$ 9.252,00 (ou seja, abaixo de R$ 20.000,00) e a operação não foi day trade, o contribuinte está isento de pagar Imposto de Renda sobre esses ganhos no mês subsequente.

Porém, os ganhos isentos com alienação (venda) de ações no mercado à vista devem ser declarados como Rendimentos Isentos e Não Tributáveis na declaração do Imposto de Renda. Para isso, o contribuinte deve calcular o lucro da operação, ou seja, a diferença entre o valor de venda e o valor de compra, considerando também as despesas com corretagem, emolumentos e outras taxas operacionais.

Se você vender até R$ 20.000,00 em ações em um único mês, o lucro obtido está isento de Imposto de Renda. Atenção: o limite de isenção vale para o conjunto total de vendas. Assim, se negociar R$ 15.000,00 em uma corretora e R$ 15.000,00 em outra no mesmo mês, terá ultrapassado o limite de R$ 20.000,00 e não terá direito à isenção.

Mesmo não ultrapassando o limite, o lucro obtido deve ser declarado. Isso serve para informar à Receita Federal a origem de eventual aumento patrimonial, que será considerado na apuração da evolução do seu patrimônio.

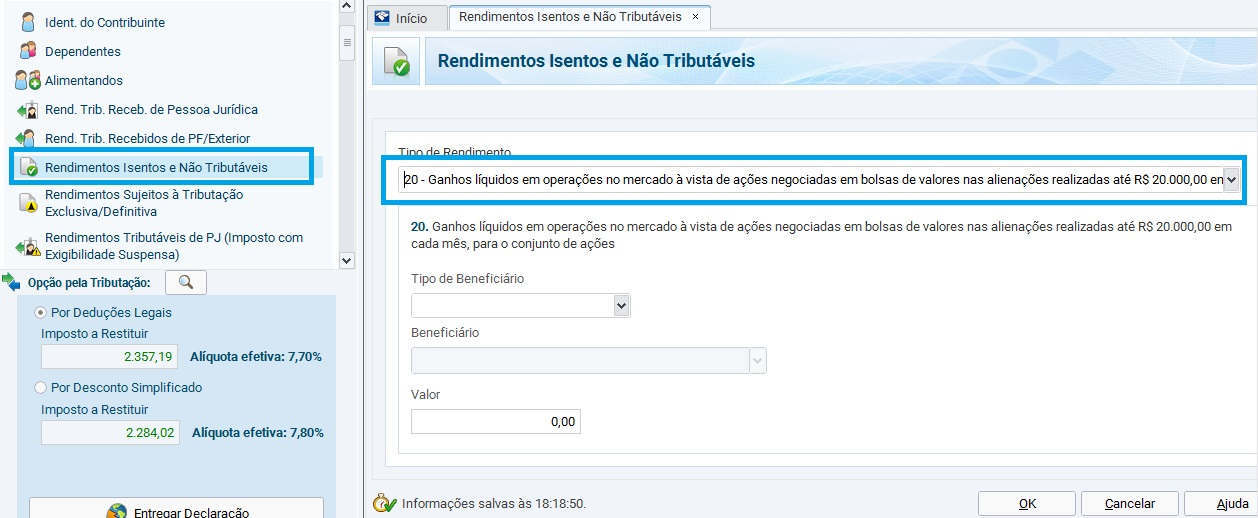

Passos para declarar ganhos isentos no programa IRPF:

-

Selecione a ficha “Rendimentos Isentos e Não Tributáveis”.

(Ver destaque 1 da figura a seguir.) -

Na ficha “Rendimentos Isentos e Não Tributáveis”, selecione o código 20 – Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsas de valores, nas alienações realizadas até R$ 20.000,00 em cada mês, para o conjunto de ações.

(Ver destaque 2 da figura a seguir.)

3 – Nesta janela, preencha os seguintes campos obrigatórios:

-

Tipo de beneficiário: escolha entre Titular ou Dependente, conforme o possuidor da ação.

-

Beneficiário: se for o Titular, não é necessário selecionar, pois o sistema preenche automaticamente.

-

Valor: informe o valor total dos lucros obtidos em todos os meses em que as vendas se enquadraram na categoria de isenção.

-

Algumas pessoas preferem lançar um valor por mês, mas, por simplicidade, é possível informar o valor anual total.

-

Lembrete importante:

Ao realizar uma compra de ações, deve-se calcular o preço médio de aquisição, incluindo os custos operacionais (corretagem, taxas etc.). Se a ação adquirida já fazia parte da sua carteira, é necessário calcular o novo preço médio ponderado por ação.

Nas vendas, utiliza-se o preço médio de compra para comparar com o valor de venda, determinando, assim, o lucro ou prejuízo. A operação só gera Imposto de Renda se houver lucro e o volume total de vendas no mês for superior a R$ 20.000,00.

4- Como declarar ganhos com vendas de ações acima de R$ 20.000 e operações day-trade no IRPF?

Pergunta do contribuinte: No mês de novembro do ano passado, vendi algumas ações que possuía em carteira, com lucro de R$ 1.110,00 no mercado à vista. Também realizei uma operação de day trade, que me resultou em um lucro de R$ 220,00. Como devo declarar esses ganhos no Imposto de Renda?

Resposta:

O contribuinte não especificou o valor total das vendas no mercado à vista. Se o total vendido no mês for superior a R$ 20.000,00, o lucro líquido do mês (após considerar eventuais operações negativas) deverá ser declarado como ganho de operações comuns, na seção de Renda Variável do programa de declaração.

Já a operação de day trade, independentemente do valor vendido, deve ser declarada como ganho de operações day trade, também na seção de Renda Variável do programa.

O critério da Receita Federal determina que o investidor lance mês a mês no programa da declaração:

-

Todos os ganhos com operações comuns e day trade;

-

Todos os impostos pagos;

-

Todos os valores de IR retido na fonte (o chamado “dedo-duro”).

Nos meses em que o total de vendas de ações ultrapassar R$ 20.000,00, é necessário:

-

Calcular o lucro obtido nessas vendas.

-

Recolher o Imposto de Renda devido até o último dia útil do mês seguinte.

-

Informar na Declaração Anual os seguintes dados:

-

O lucro ou prejuízo apurado;

-

O valor de IR pago;

-

O valor de IR retido na fonte.

-

Também é nesse campo que devem ser declarados os prejuízos realizados, para fins de compensação com ganhos futuros.

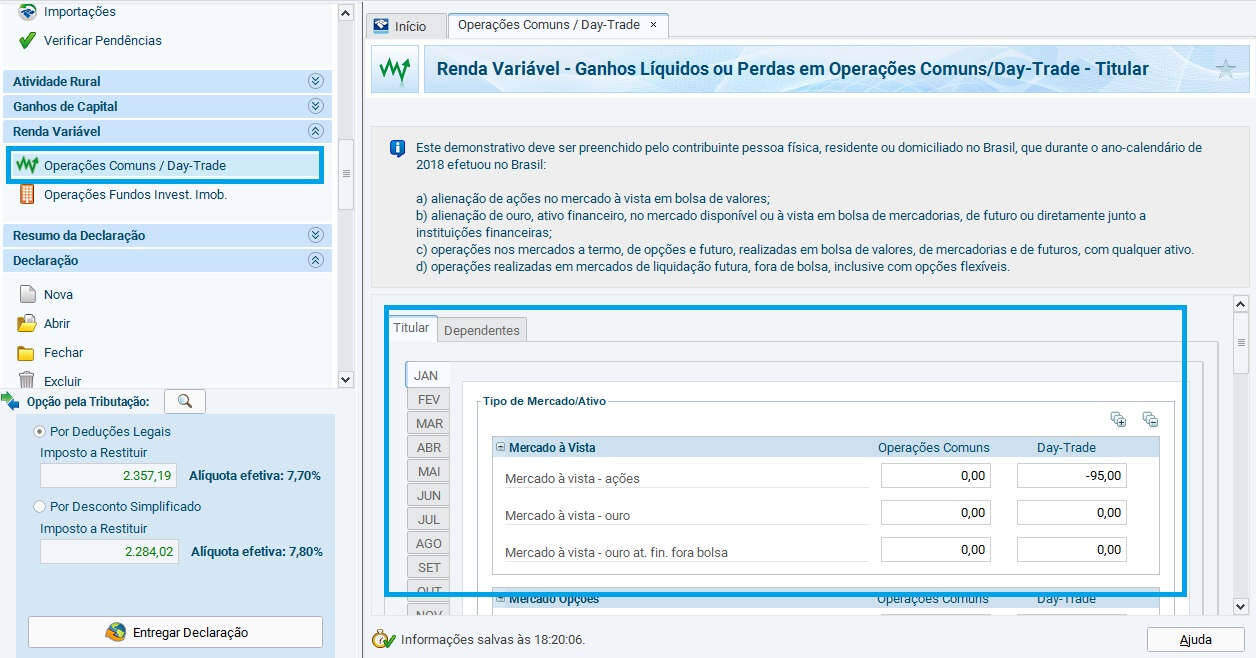

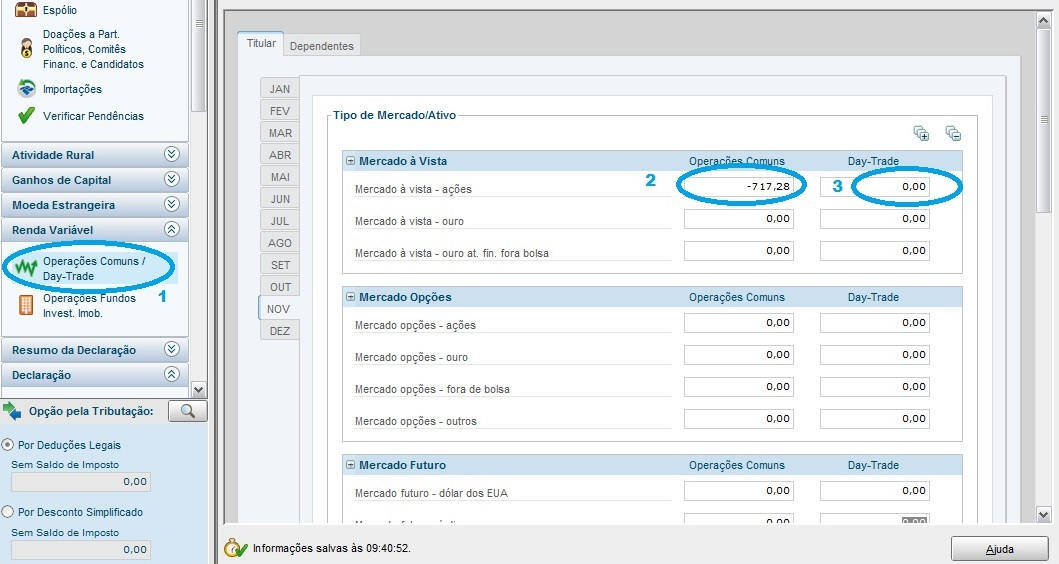

Passos para declarar no programa IRPF:

-

Selecione a opção “Operações Comuns / Day Trade”, localizada na seção “Renda Variável”.

(Ver destaque na figura abaixo.)

-

Escolha o mês correspondente. Em seguida, realize o lançamento do lucro total mensal de:

-

Operações comuns (mercado à vista);

-

Operações day trade.

-

-

Na seção “Consolidação do Mês”, informe:

-

O valor do IR retido em operações day trade;

-

O valor do IR retido em operações comuns;

-

O valor do imposto pago no mês subsequente.

-

Observação:

O formulário do programa permite também o lançamento de operações em outros mercados, como:

-

Mercado de opções;

-

Mercado futuro;

-

Mercado a termo;

-

Ouro e índices.

Porém, essas operações não foram descritas aqui, pois não fazem parte do escopo deste exemplo.

5 – Como declarar venda de ações com prejuízo no IRPF?

Pergunta do contribuinte: No ano de 2024, não tive muita sorte no mercado e a maior parte das minhas operações de venda de ações no mercado à vista — tanto operações comuns quanto day trade — resultaram em prejuízo. Os únicos meses em que tive lucro foram agosto e setembro. Com isso, terminei o ano no negativo. Como devo declarar esses prejuízos? O valor negativo no final de dezembro poderá ser usado em 2025 para abater futuros lucros?

Resposta:

Sim, contribuinte! Você pode e deve usar o resultado negativo final de 2024 na sua declaração de 2025, para fins de compensação com lucros futuros.

Atenção: o programa da Receita não importa automaticamente esse valor ao utilizar a função de leitura dos dados do ano anterior. Portanto, é necessário transportar esse valor manualmente, conforme explicado a seguir. Além disso, os prejuízos mensais apurados ao longo de 2024 devem ser corretamente declarados, mês a mês.

Passos para declarar prejuízos no programa IRPF:

-

Selecione a opção “Operações Comuns / Day Trade”, localizada na seção “Renda Variável”.

(Ver destaque 1 da figura abaixo.)

-

Informe os valores dos prejuízos apurados em cada mês, preenchendo:

-

O campo correspondente às operações comuns (Ver destaque 2);

-

E/ou o campo das operações day trade (Ver destaque 3), conforme o caso.

-

-

Para transportar o resultado negativo acumulado de 2024 para 2025, o investidor deve ter em mãos o valor exato do resultado negativo final.

-

Em seguida, deve lançar esse valor no campo “Resultado negativo até o mês anterior”, localizado na guia de janeiro do programa de 2025.

Lembrete importante:

Prejuízos realizados em um determinado mês podem ser compensados com ganhos obtidos em meses subsequentes, reduzindo ou eliminando o valor do Imposto de Renda a pagar.

Contudo, as perdas de operações comuns só podem ser compensadas com ganhos de operações comuns; e as perdas em day trade apenas com ganhos de day trade.

6 – Como declarar recebimento de dividendos de ações no IRPF?

Os dividendos são considerados rendimentos isentos de Imposto de Renda. Já os Juros Sobre Capital Próprio (JSCP) são tributados na fonte, à alíquota de 15%, ou seja, o investidor já recebe o valor líquido, após o desconto do imposto.

Os dividendos recebidos ao longo de 2024 devem ser informados pelas respectivas companhias através de informes de rendimentos, geralmente enviados pelos Correios ou disponibilizados de forma digital. Caso não tenha recebido esses informes, recomenda-se entrar em contato com a área de Relações com Investidores (RI) da empresa e solicitar uma segunda via.

Se preferir, também é possível consultar:

-

O Canal Eletrônico do Investidor (CEI) da B3;

-

Ou os extratos disponibilizados pela corretora.

Os dividendos são tributados na própria empresa antes da distribuição e, por isso, o investidor os recebe líquidos de impostos. Na declaração, devem ser informados como Rendimentos Isentos e Não Tributáveis.

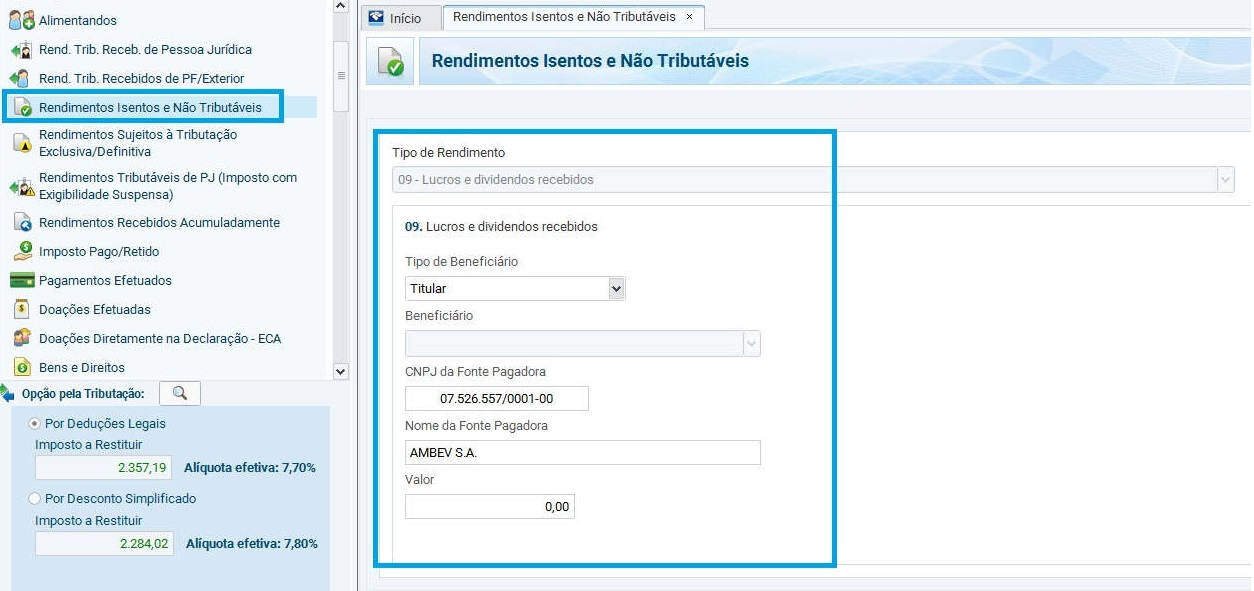

Passos para declarar dividendos no programa IRPF:

-

Selecione a ficha “Rendimentos Isentos e Não Tributáveis” e, em seguida, clique no botão “Novo”.

-

Na ficha “Rendimentos Isentos e Não Tributáveis”, selecione o código 09 – Lucros e dividendos recebidos.

-

Preencha os seguintes campos obrigatórios:

-

Tipo de beneficiário: escolha entre Titular ou Dependente, conforme o possuidor da ação.

-

Beneficiário: se for o Titular, não é necessário selecionar, pois o sistema preenche automaticamente.

-

CPF/CNPJ da Fonte Pagadora: informe conforme indicado no Informe de Rendimentos.

-

Nome da Fonte Pagadora: informe conforme consta no Informe de Rendimentos.

-

Valor: informe o valor total recebido, conforme discriminado no Informe de Rendimentos.

7 – Como declarar recebimento de juros sobre capital próprio de ações no IRPF?

Os Juros sobre Capital Próprio (JSCP) são tributados diretamente na fonte, à alíquota de 15%. Por isso, o investidor recebe na conta da corretora o valor líquido. Ainda que o imposto já tenha sido recolhido, o valor recebido deve ser declarado no Imposto de Renda.

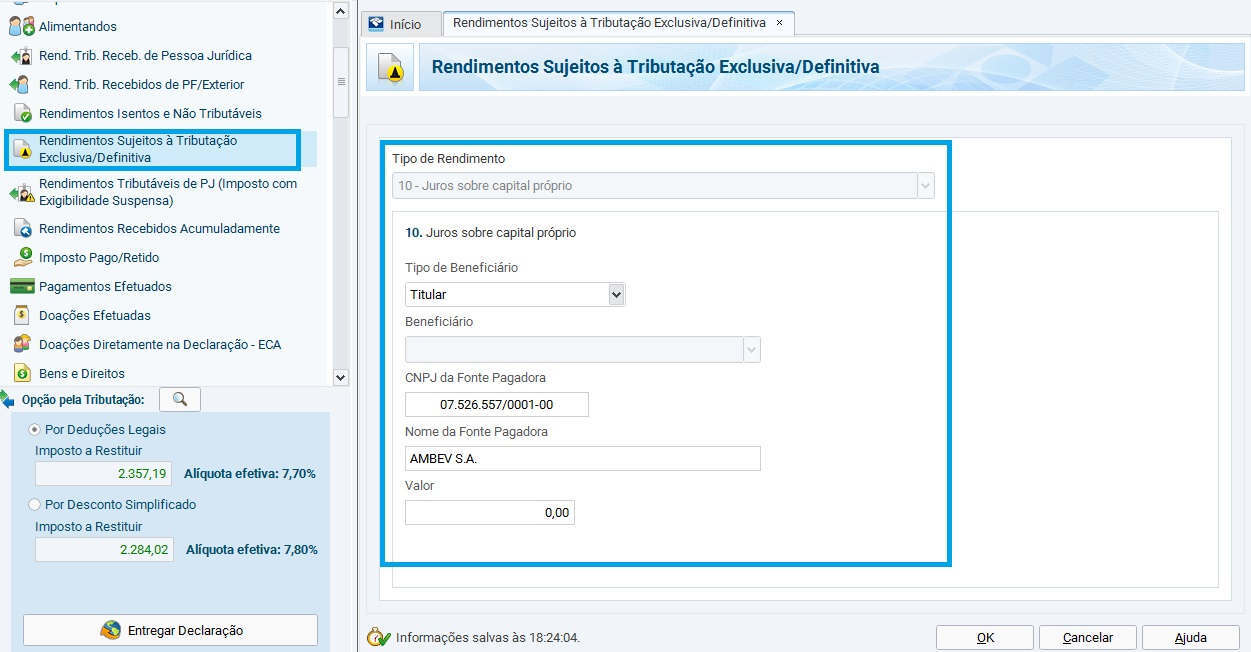

Passos para declarar JSCP no programa IRPF:

-

Selecione a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e clique no botão “Novo”.

-

Na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva“, selecione o código 10 – Juros sobre capital próprio.

Preencha os seguintes campos obrigatórios:

-

Tipo de beneficiário: escolha entre Titular ou Dependente, conforme o possuidor da ação.

-

Beneficiário: se for o Titular, não é necessário selecionar, pois o sistema preenche automaticamente.

-

CPF/CNPJ da Fonte Pagadora: informe conforme consta no Informe de Rendimentos recebido por correio, ou consulte:

-

A área de Relações com Investidores (RI) da empresa;

-

O Canal Eletrônico do Investidor (CEI) da B3;

-

Ou os extratos da sua corretora.

-

-

Nome da Fonte Pagadora: informe conforme indicado no Informe de Rendimentos.

- Valor: informe o valor bruto conforme consta no Informe de Rendimentos.

E se o JSCP não Tiver sido Creditado no Ano Calendário em Questão?

Neste caso o investidor deverá lançar os dados da mesma forma como citado acima, mas deverá também lançar o valor como Bens a receber. Deve-se então seguir os seguintes passos:

-

Selecione a ficha “Bens e Direitos”, pois valores a receber são considerados bens e devem ser declarados.

-

Na ficha “Bens e Direitos”, clique no botão “Novo” para incluir uma nova posição. Será apresentado o formulário “Dados do Bem”.

-

Preencha os seguintes campos:

-

Grupo: selecione “99 – Outros bens e direitos”.

-

Código: selecione “07 – Juros sobre capital próprio creditado, mas não pago”.

-

Localização (País): selecione “105 – Brasil”.

-

Discriminação: campo de texto livre; informe, obrigatoriamente, a empresa e o CNPJ.

-

Situação em 31/12/2023: Manter zerada.

-

Situação em 31/12/2024: Preencher com o valor a receber.

Dúvida no contribuinte: Na declaração de 2024 (ano-calendário 2023), informei na ficha “Bens e Direitos” os juros sobre capital próprio creditados e não pagos. Em 2024, ocorreu a efetivação do pagamento. Como devo lançar no IRPF 2025 (ano-calendário 2024)?

Resposta: Na ficha “Bens e Direitos” da declaração referente ao ano-calendário de 2023 (entregue em 2024), os juros sobre capital próprio a receber já devem ter sido informados, bem como declarados como rendimentos sujeitos à tributação exclusiva.

Portanto, na declaração referente ao ano-calendário de 2024 (a ser entregue em 2025), basta realizar a baixa do valor correspondente na ficha “Bens e Direitos”.

Não é necessário declarar novamente os valores recebidos a título de juros sobre capital próprio na declaração de 2025, pois eles já foram informados anteriormente, no momento do crédito.

8 – Como declarar recebimento de aluguel de ações no IRPF?

Se você cedeu ações para aluguel no ano passado, provavelmente recebeu uma remuneração baseada em uma taxa de juros pré-definida. Esses rendimentos são classificados como renda fixa e têm o Imposto de Renda retido na fonte pela própria CBLC (atualmente B3 – Brasil, Bolsa, Balcão). Assim, o emprestador não precisa se preocupar com o recolhimento adicional de IR sobre esses ganhos.

As alíquotas aplicadas seguem a tabela regressiva do Imposto de Renda para renda fixa, variando de:

-

22,5% para prazos inferiores a 6 meses;

-

Até 15% para prazos superiores a 2 anos.

A B3 enviará um Informe de Rendimentos contendo todos os valores de aluguéis recebidos ao longo do ano.

De posse do Informe de Rendimentos, siga os passos para declarar no programa do Imposto de Renda:

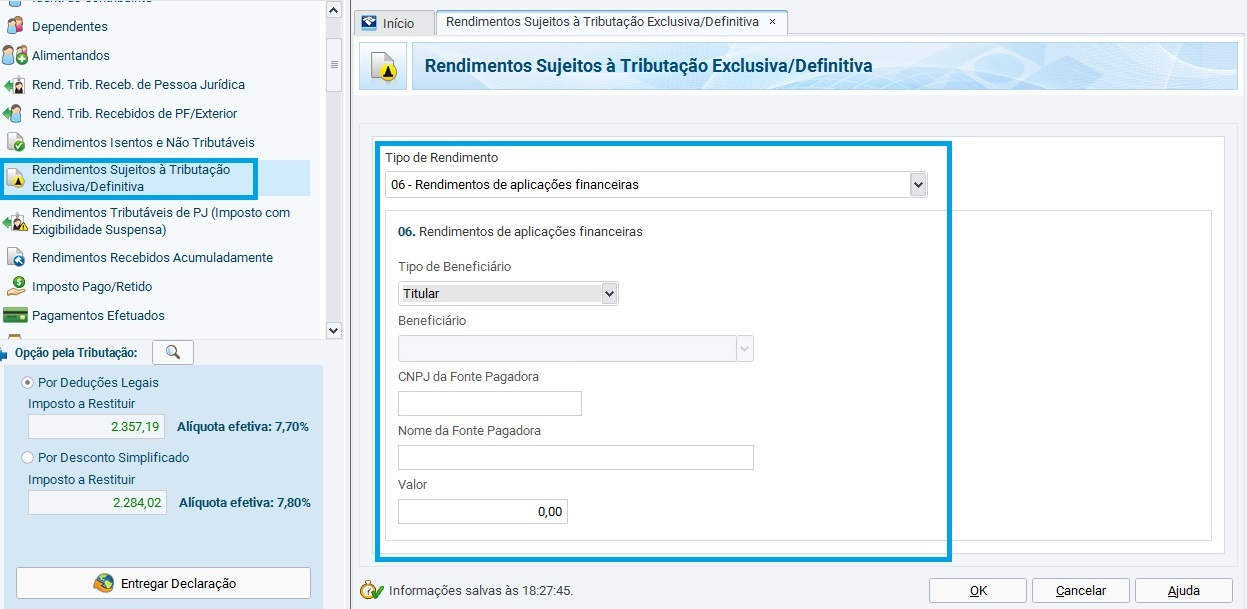

Passos para declarar aluguel de ações no programa IRPF:

-

Selecione a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e clique em “Novo”.

-

Na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, selecione o código 06 – Rendimentos de aplicações financeiras.

-

No campo “Tipo de Beneficiário”, selecione quem recebeu o aluguel: Titular ou Dependente.

-

No campo “CNPJ da Fonte Pagadora”, informe o CNPJ da B3.

-

No campo “Nome da Fonte Pagadora”, informe: “B3 – Brasil, Bolsa, Balcão”.

-

No campo “Valor”, informe o valor líquido total recebido no ano, conforme consta no Informe de Rendimentos.

9 – Como declarar bonificações de ações no IRPF?

As bonificações representam um aumento no capital social da empresa, por meio da incorporação de lucros. Neste caso as ações devem ser incluídas no seu estoque com o custo de aquisição igual ao valor informado pela empresa. Este valor é o valor do lucro incorporado, dividido pelo número total de ações bonificadas aos acionistas. Valores recebidos como bonificações estão isentos de imposto de renda e devem ser declarados como “Rendimentos Isentos ou Não Tributáveis” na declaração anual como veremos adiante. Como se trata de um tema mais complicado, criamos um tutorial específico para a declaração de bonificação de ações.

10 – Como declarar desdobramentos e grupamentos de ações no IRPF?

Desdobramentos e agrupamentos devem ser considerados no imposto de renda. Como o valor total das ações sem carteira não é alterado, não resultando em lucros, também não existe a incidência de imposto. Contudo, é necessário fazer o ajuste no custo de aquisição destes ativos. Para isso, basta dividir ou multiplicar o preço pago, pela quantidade de ações desmembradas ou agrupadas, respectivamente.

11 – Dúvidas mais Comuns

Questão 1: No mês de junho, obtive lucro com a venda de ações e paguei o imposto de renda devido no mês seguinte (vendas acima de 20 mil). Já em outubro, tive prejuízo na venda de ações, o que zerou o lucro obtido anteriormente, resultando em um saldo negativo no ano, ou seja, uma perda maior do que o ganho tributável. Como devo proceder na declaração do imposto de renda para solicitar a restituição do valor já pago via DARF?

Resposta: Mesmo encerrando o ano com prejuízo decorrente da venda de ações, não é possível obter restituição do imposto já pago. Você pode utilizar o prejuízo do ano anterior para abater lucros futuros, porém, uma vez que o imposto foi pago, o governo não efetua a devolução do valor.

Questão 2: Possuía 1.000 ações de uma mineradora (AORE3) desde 2023, devidamente declaradas. Em 2024, a mineradora fundiu-se com uma empresa de cosméticos, alterando sua razão social e seu nome registrado junto à CVM. Não realizei compra ou venda dessas ações em 2024 e permaneço com as 1.000 ações originais, porém agora identificadas como SWET3, em vez de AORE3. Para declarar essa situação, pergunto: devo dar baixa (Bens e Direitos) na AORE3, informando saldo zero em “Situação em 31/12/2024“, e criar um novo item para a SWET3? Em caso afirmativo, que tipo de informação devo incluir na descrição sobre essa fusão, tanto na baixa quanto na nova inclusão? Ou devo simplesmente não mencionar mais nada sobre a AORE3 e tratar apenas da SWET3? Se optar por esta última abordagem, devo manter a “Situação em 31/12/2023” igual ao que estava na AORE3 e adicionar que tipo de informação na descrição? Além disso, devo informar sobre essa fusão em algum outro campo da declaração?

Resposta: Como não houve venda da AORE3 para a compra da SWET3, você deve tratar a declaração de bens como se fosse o mesmo ativo. Na nova declaração, mantenha o saldo, atualize o código para SWET3 e, na descrição, adicione um breve texto explicando o motivo da mudança de código e razão social.

Questão: Se por acaso tenho R$ 10.000,00 em vendas de swing trade no mês e R$ 25.000,00 em vendas no mesmo mês, mas em day-trade, o desconto aplicado às vendas abaixo de R$ 20.000,00 continua válido para aquele mês? Faço essa pergunta porque, após conferir o extrato da retenção do imposto de renda, não foi confirmada a retenção em alguns meses em que esse caso aconteceu. Você também percebe isso?

Resposta: O desconto continua válido para as operações de swing trade, mesmo que você tenha vendido em day-trade, pois a Receita Federal considera essas operações de forma separada. Quanto às retenções do imposto de renda na fonte, geralmente são discriminadas na nota de corretagem nos dias em que foi verificado lucro.

Questão 4: Sei que existe isenção para operações normais com lucro em ações até o limite de vendas de R$ 20.000,00 no mês. Mas em caso de um prejuízo em vendas inferiores a R$ 20.000,00 em operações normais (não day-trade) no mês, posso ou devo informar este prejuízo para ser compensado nos próximos meses? Por exemplo, se vendi R$ 15.000,00 no mês (março) e obtive um prejuízo de R$ 500,00 na operação, posso lançar esses -R$ 500,00 na modalidade Renda Variável – Mercado à Vista – Operações normais no mês de março com o valor de -R$ 500,00?

Resposta: Sim, pode e deve fazer isto.

Questão 5: Tive prejuízos em alguns meses e não atingi o valor de R$ 20.000,00 de vendas por mês. Declarei na parte de Renda Variável >> Operações Comuns. Abati o prejuízo do lucro dos meses posteriores. Está correto?

Resposta: Sim, está correto. O prejuízo pode ser compensado com lucros posteriores, independentemente do valor das vendas no mês. O limite de R$ 20 mil é aplicado apenas para definir isenção de imposto sobre lucros, não para o registro de prejuízo e sua compensação.

Questão 6: Devo lançar na ficha de operações (compras e vendas) aquelas que foram realizadas dentro do mesmo ano-calendário, mesmo que não tenha iniciado o ano com as ações nem as tenha ao final do ano? Por exemplo:

Posição em 31/12/2023 = 0 ações AABB3 / Compra em maio de 2024 = 100 ações AABB3 / Venda em junho de 2024 = 100 ações AABB3 / Posição em 31/12/2024 = 0 ações AABB3

Resposta: Sim, você deve lançar as operações realizadas durante o ano-calendário, tanto compras quanto vendas. Se houve prejuízo na venda em junho, você deve lançá-lo; se houve lucro, deve lançar o lucro.

Questão 7: Como proceder com o lançamento de uma ação que eu já possuía no início do ano, zerei a posição e posteriormente comprei novamente em outra ocasião? Devo registrar a mesma ação em duas linhas distintas, devido aos preços médios diferentes, ou é suficiente descrever o ocorrido no histórico? Por exemplo: Posição em 31/12/2022 = 100 ações AABB3 / Venda em maio de 2023 = 100 ações AABB3 (saldo = 0 ações AABB3) / Compra em agosto de 2023 = 100 ações AABB3 (por outro preço médio) / Posição em 31/12/2023 = 100 ações AABB3

Resposta: Todas as operações de compra e venda devem ser registradas, porém, não de forma individual. A Receita Federal está interessada apenas no lucro obtido ao longo do mês. Portanto, você deve calcular os preços médios e, ao final do mês, se houver lucro, deve lançá-lo. Na ficha de bens e direitos, registre o valor total, que será o resultado da multiplicação do total de ações pelo preço médio.

Questão 8: Os prejuízos com “ações comuns” não devem ser descontados dos lucros abaixo das vendas de 20 mil reais no mês? Em outras palavras, esses lucros abaixo dos 20 mil entram apenas nos rendimentos isentos, enquanto os prejuízos são considerados na renda variável? Quanto às operações com opções, BMF, índice e day-trade, o resultado do mês é a diferença entre lucros e prejuízos? No meu caso, o resultado é negativo para todas essas modalidades. Minha dúvida é se eu desconto os pequenos ganhos que incidiriam IR dos prejuízos (mês a mês) e lanço os IRRF descontados desses pequenos ganhos para compensar?

Resposta: Se você realizou vendas abaixo de 20 mil, está isento e não deve abater esse lucro dos prejuízos anteriores. No caso dos day-trades, é necessário apurar o resultado no final de cada mês, somando todos os lucros e subtraindo todas as despesas e prejuízos.

Questão 9: Nas operações com opções (que não sejam day-trade), também posso descontar o prejuízo dos lucros? Pois a alíquota de imposto para opções é de 15%, se não estou enganado. Como o resultado ao final dos meses foi negativo, não preciso pagar IR? Todo prejuízo anterior pode e deve ser abatido de lucros posteriores, seja em ações, opções ou qualquer outro ativo?

Resposta: Sim, a regra de abatimento de prejuízos passados sobre lucros futuros para opções é a mesma aplicada a ações. É importante lembrar sempre de separar as operações comuns das operações day-trade.

Questão 10: Você poderia me ajudar com o caso da BEMATECH e TOTVS? Em 31/12/2014, eu tinha 300 ações BEMA3. Em 2015, após a incorporação pela TOTVS, recebi uma parte em dinheiro na conta e 13 ações de TOTS3. Como devo lançar essas operações no programa?

Resposta: A substituição de ações, na proporção das anteriormente possuídas, ocorrida em virtude de cisão, fusão ou incorporação, pela transferência de parcelas de um patrimônio para o de outro, não caracteriza alienação para efeito da incidência do imposto sobre a renda. A data de aquisição é a de compra ou subscrição originária, não tendo havido emissão ou entrega de novos títulos representativos da participação societária. Atenção: O montante das novas participações societárias deve ser igual ao custo de aquisição da participação societária originária.

Questão 11: Minha dúvida é sobre bonificação de ações. Li o link do AdP e entendi como devo lançá-las na aba dos rendimentos isentos. Mas estou me questionando como devo colocá-las nos Bens e Direitos. É só somar com as ações compradas da mesma empresa e calcular o preço médio? Trata-se das ações do Itaú, que recebi 10% de bonificação em julho de 2024, e com um valor declarado na correspondência de R$ 18,348 por ação (valor esse bem menor aos valores de compra em janeiro e maio de 2024). Só para esclarecer, minha primeira compra foi em 2024 e não houve venda desse ativo naquele ano.

Resposta: A bonificação de ações é um evento que pode gerar dúvidas. Para registrar corretamente, você deve somar as ações bonificadas às que já possui da mesma empresa e calcular o preço médio. Em relação ao valor declarado na correspondência, geralmente corresponde ao valor contábil das ações bonificadas, que costuma ser menor do que os valores de mercado. Quanto ao Imposto de Renda, bonificações de ações são isentas de tributação, mas é importante entender os detalhes desse evento para uma declaração correta.

Questão 12: Entrei para o mercado de ações no ano passado e ainda não sei bem como funciona esse tipo de declaração no imposto de renda. A minha pergunta é: eu devo pagar imposto quando as transações de venda somarem $20.000,00 ou somente quando o lucro que eu obtive na transação for superior a $20.000,00? Ex: Eu comprei ações da PETR4 por aproximadamente $19.000,00 e as vendi por aproximadamente $23.000,00. Nesse caso, eu pago imposto (valor de venda maior que $20k) ou não (lucro obtido de $4k)?

Resposta: Você deve pagar imposto quando o valor total das vendas em um mês for superior a $20.000,00, independentemente do lucro obtido em cada operação. No seu exemplo, como o valor de venda foi de $23.000,00, você deve pagar imposto sobre essa transação.

Questão 13: Tenho ações negociadas em bolsa, como CMIG4, HGTX3 e outras. Não realizei compras nem vendas durante o ano. Como devo declarar esse saldo na DIRPF 2025? Não tive movimentação, devo simplesmente repetir o valor do ano anterior? Ou existe alguma outra cotação que eu deva considerar para atualizar o valor?

Resposta: Se não houve compras nem vendas ao longo do ano, basta repetir o valor declarado no ano anterior para as mesmas ações. Não atualize o valor conforme a cotação de mercado.

Questão 14: Estou com uma dúvida que parece básica: até o ano passado, eu e minha esposa fazíamos declarações em separado. Neste ano, vimos que é mais vantajoso fazer a declaração em conjunto. Nós dois fizemos operações com ações. Ambos operamos com PETR4, por exemplo. Neste caso, lanço em Bens e Direitos duas entradas com PETR4, uma para cada CPF?

Resposta: Se ambos fecharam 2024 tendo custódia de ações em CPFs diferentes, então sugiro fazer dois lançamentos distintos, um para cada CPF.

Questão 15: Tenho uma dúvida sobre o prejuízo em operações day-trade: Se, ao final do mês, encerro com um prejuízo líquido de R$ 1.000,00 (incluindo taxas, corretagem e IRRF), devo declarar -R$ 200,00 ou -R$ 1.000,00? No meu entendimento inicial, seria -R$ 200,00, pois com um lucro de R$ 1.000,00 geraria um imposto de R$ 200,00, e juntando ambos o saldo seria 0. Estou correto?

Resposta: Se o prejuízo total do mês foi de R$ 1.000,00, então esse é o valor a ser declarado.

Questão 16: No ano passado (2024), participei da Oferta Pública de Aquisição (OPA) da SOUZA CRUZ e, consequentemente, declarei na ficha de Bens e Direitos o saldo zerado deste ano devido à venda. Porém, como não encontrei a nota de corretagem no site da corretora, estou em dúvida sobre o que preencher na aba Renda Variável. Você sabe como devo proceder? Vale ressaltar que houve prejuízo e que a venda foi abaixo de R$ 20.000,00.

Resposta: Se o resultado da OPA foi um prejuízo, você deve considerar esse prejuízo no cálculo das operações mensais e lançá-lo na ficha de Renda Variável – mesmo que a venda tenha sido abaixo de R$ 20.000,00. A isenção aplica-se apenas ao imposto sobre lucro, mas prejuízos sempre devem ser registrados para futura compensação.

Questão 17: Prejuízos acumulados em meses com vendas abaixo de R$ 20.000,00 podem ser abatidos de lucros auferidos em meses com vendas acima desse valor. E o contrário? Se eu tiver prejuízos acumulados com vendas acima de R$ 20.000,00 e tiver lucros com vendas abaixo desse valor? Esses lucros serão abatidos ou não?

Resposta: Sim, prejuízos acumulados em meses com vendas abaixo de R$ 20.000,00 podem ser abatidos de lucros auferidos em meses com vendas acima desse valor. Porém, se as vendas no mês ficaram abaixo de R$ 20.000,00 e você tem um prejuízo acumulado até o mês anterior, então não deve abater o lucro desse prejuízo, pois você está isento de imposto sobre essas vendas.

Questão 18: Terminei 2024 com um prejuízo pequeno e todas as vendas foram abaixo de R$ 20.000,00. Como devo declarar isso? Se eu preencher mês a mês na ficha de Renda Variável, haverá meses com lucro, e o programa indicará imposto a pagar. No entanto, como as vendas foram abaixo de R$ 20.000,00, não deveria haver imposto. Será que posso apenas declarar em dezembro o prejuízo acumulado no ano, apenas para ter esse registro para a declaração do próximo ano?

Resposta: Mesmo que as vendas tenham sido inferiores a R$ 20.000,00, eventuais prejuízos devem ser registrados na ficha de Renda Variável, pois poderão ser compensados com lucros futuros. Não há impedimento para declarar mês a mês os prejuízos, mesmo estando isento de imposto sobre o lucro. O correto é lançar os prejuízos conforme apurados, garantindo o direito à compensação.

Questão 19: Minha dúvida é sobre onde devo declarar o valor que tenho na conta corrente da corretora. Por exemplo: Em 31/12, tenho R$ 30.000,00 na corretora, sendo R$ 10.000,00 em ações e R$ 20.000,00 ainda na conta corrente. Pergunto isso porque, se em um ano tinha um montante de R$ 30.000,00 na corretora, sendo R$ 25.000,00 em ações e R$ 5.000,00 na conta corrente, no outro, como no caso explicado acima, as contas para a Receita não batem no total de bens que possuo.

Resposta: Você deve declarar o valor que está na conta corrente da corretora na seção de “Bens e Direitos”. Na descrição, coloque o nome da corretora e o número da conta.

Questão 20: Nos últimos anos, tenho feito a declaração de Imposto de Renda conjunta com minha esposa. Costumo operar na bolsa, abaixo do limite de isenção de R$20.000,00 em vendas. Agora, minha esposa está querendo começar a operar também. Neste caso, fazendo uma declaração conjunta, teremos o limite de isenção de R$20.000,00 para cada um? Como a nossa conta corrente também é conjunta, o capital para operar na bolsa sairá da mesma fonte para os dois investidores. Me parece não haver nada de errado, mas não encontrei na rede um esclarecimento sobre o assunto.

Resposta: Entendo que o limite de isenção de R$20.000,00 é por CPF, independentemente do tipo de declaração (em separado ou em conjunto).

Questão 21: Minha esposa tem ações compradas pela própria empresa originária da França através de um programa interno de aquisição de ações. Minha dúvida é: a primeira aquisição foi em junho de 2022 até hoje com desconto mensal em folha, e até hoje não declaramos nada sobre estas ações no Imposto de Renda Pessoa Física (IRPF). Como faço para corrigir isso? Como fica para os anos 2022 e 2023? O valor não chega a R$ 5 mil, isso é isento de tributação?

Resposta: Como não ocorreu venda, não há incidência de tributação neste momento. Para regularizar, você deve incluir as ações na ficha de Bens e Direitos da declaração de 2025, referente ao ano-calendário de 2024, informando a posição atual e o valor de aquisição (mesmo que inferior a R$ 5 mil). O limite de isenção de R$ 20 mil refere-se a vendas mensais, e não à obrigação de declarar posse de bens.

Questão 22: Tenho de anos anteriores saldo em “Resultados – Prejuízos a Compensar” e tive uma operação acima de R$ 20.000,00 com lucro. Apesar do lucro que tive nessa operação, ainda restou um saldo em “Prejuízos a Compensar“. A dúvida é de como e onde devo registrar este fato no Imposto de Renda, em que item(s), e se devo lançar o valor que abati do Prejuízo a Compensar (e em que item). Não encontro no site da Receita Federal nenhuma orientação.

Resposta: No início da declaração de 2025 (ano-calendário 2024), você deve transportar o saldo de prejuízo acumulado de anos anteriores para que o programa realize automaticamente a compensação com os lucros mensais. Use a ficha de Renda Variável para lançar os resultados mês a mês das operações. Não é necessário abater manualmente; o programa calcula automaticamente a compensação.

Questão 23: Estou mudando de corretora e tenho negócios simultâneos em ambas. Preciso pagar o IR. Tenho que fazer 01 DARF para cada corretora ou posso somar em 01 só DARF?

Resposta: Pode fazer apenas uma DARF, somando os valores de IR de todas as operações realizadas em ambas as corretoras. Veja como preencher DARF de venda de ações.

Questão 24: Recentemente, precisei vender o total de 06 ações diversas que possuía. Ocorreu o seguinte: no dia 31/07/2024, vendi 05 dessas ações, obtendo um lucro de R$ 3.573,52. No dia seguinte, para encerrar meu portfólio, vendi as ações restantes, registrando um prejuízo de R$ 11.411,11. Os valores foram creditados nos dias 03 e 04/08/2024, respectivamente. Minha pergunta é: devo recolher o IR referente à operação do dia 31/07, no valor de R$ 536,03, ou posso compensar no prejuízo do dia 01/08? Vale ressaltar que a liquidação das operações ocorreu apenas no mês de agosto.

Resposta: Apesar das liquidações terem ocorrido no mês seguinte, a apuração do Imposto de Renda é feita com base na data de negociação (trade date), e não na de liquidação. Portanto, o lucro obtido em 31/07/2024 deve ser considerado no mês de julho para efeitos de tributação, não podendo ser compensado com o prejuízo ocorrido em agosto.

Questão 25: Tenho ações da Ambev e em 2022 ela pagou tanto JCP (Juros sobre Capital Próprio) quanto dividendos. No ano passado, pela primeira vez, acabei alugando-as para obter uma renda extra. No extrato da conta, aparece corretamente o crédito como “Juros Sobre Capital BTC sobre X ações”. Entretanto, ao obter o informe de rendimentos, esses valores não estão listados, provavelmente devido ao fato de as ações terem sido alugadas na época. Minha PERGUNTA é: devo declarar fazendo a soma dos créditos de dividendos e JCP a partir do extrato e ignorar o valor do informe?

Resposta: Sim, você deve declarar todos os valores que entraram na sua conta, independentemente se você recebeu um informe ou não. Ao declarar dividendos e JSCP, ambos devem ser declarados separadamente, mesmo que não constem no informe de rendimentos.

Questão 26: Comprei e vendi ações da Petrobras em um intervalo de 2 meses e obtive lucro. Preparei a declaração e agendei o pagamento, mas agora recebi os informes e percebi que o ganho foi ampliado pelos proventos, que agora foram discriminados separadamente do ganho pela valorização das ações. Minha dúvida é: no DARF que estou preenchendo agora, devo incluir o valor dos proventos no total de venda ou deixo esse valor de fora?

Resposta: Os proventos não são considerados no cálculo do lucro para o DARF. Você deve calcular o valor do imposto de renda apenas com base no lucro obtido pela valorização das ações.. Veja como preencher DARF de ações.

Questão 27: Tenho uma dúvida sobre os informes de rendimento. Como posso ter acesso a eles? Recentemente, recebi pelo correio do Itaú um informe informando JCP não pagos, mas se não tivesse sido entregue, como eu saberia? Preciso me cadastrar em todas as corretoras em que as empresas que possuo em minha carteira têm conta?

Resposta: Você pode entrar em contato com o escriturador dos papéis para obter informações sobre os valores distribuídos. Além disso, se tiver conta em bancos, pode acessar os extratos para verificar esses dados. É importante acompanhar de perto as ações que possui em carteira, utilizando também o site da bolsa, para evitar contratempos.

Questão 28: Qual é o custo de aquisição de bonificações recebidas em virtude de incorporação de lucros e reservas no caso de ações?

Resposta: No caso de ações recebidas em bonificação devido à incorporação ao capital social da pessoa jurídica de lucros ou reservas, o custo de aquisição da participação é determinado pelo valor do lucro ou reserva capitalizado que corresponder ao acionista ou sócio, independentemente da forma de tributação adotada pela empresa.

Questão 29: Qual é o valor do custo de aquisição de ações desdobradas?

Resposta: O custo das ações recebidas em virtude de desdobramento do número de ações originalmente possuídas pelo investidor é considerado como zero. Isso significa que apenas a quantidade de ações é aumentada, mantendo-se inalterado o valor total das ações.

Questão 30: Qual o custo de aquisição na transferência de ativos recebidos na dissolução da sociedade conjugal ou da união estável?

Resposta: Na transferência do direito de propriedade decorrente da dissolução da sociedade conjugal ou união estável, os bens e direitos podem ser avaliados pelo valor constante na última Declaração de Bens e Direitos ou em valor superior àquele declarado. Se a transferência ocorrer por um valor superior ao declarado anteriormente, a diferença positiva é tributada à alíquota de 15% em nome do cônjuge ou companheiro que recebeu o ativo. Os bens e direitos transferidos devem ser incluídos na declaração de bens pelo valor atribuído na transferência, tornando-se custo para uma eventual alienação futura.

Se a transferência ocorrer pelo valor informado na última Declaração de Bens e Direitos, não há cobrança de imposto no ato da transferência. O ex-cônjuge ou ex-companheiro que recebeu os bens ou direitos deve incluí-los em sua Declaração de Bens e Direitos pelo valor informado na última declaração de quem os possuía antes da dissolução da sociedade conjugal ou união estável.

O pagamento do imposto deve ser feito até o último dia útil do mês subsequente ao do trânsito em julgado da decisão judicial. O DARF para o pagamento do imposto deve ser preenchido em nome do cônjuge ou companheiro que recebeu o bem ou direito sujeito à tributação.

Questão 31: Não paguei o DARF em dia, como fazer para regularizar?

Resposta: Veja como pagar DARF atrasada.

Questão 32: Qual o tratamento tributário na transferência de ativos na doação em adiantamento da legítima?

Resposta: Na transferência do direito de propriedade por doação em adiantamento de legítima, os bens e direitos podem ser avaliados pelo valor constante na última Declaração de Bens e Direitos do doador ou por valor superior àquele declarado. Se os bens ou direitos forem transferidos por valor superior àquele declarado, a diferença positiva entre este e o valor constante na última Declaração de Bens e Direitos do doador é tributada como ganho de capital à alíquota de 15%, em nome do doador. Se a transferência for efetuada pelo valor constante na última Declaração de Bens e Direitos do doador, não há cobrança de imposto no ato da transferência, mas o donatário deve incluir os bens ou direitos, em sua Declaração de Bens e Direitos, pelo valor constante na declaração referida, o qual constitui custo para efeito de apuração de ganho de capital em eventual futura alienação. O pagamento do imposto deve ser efetuado até o último dia útil do mês subseqüente ao da doação. O DARF do pagamento do imposto deve ser feito em nome do doador, com o código 4600.

Questão 33: Uma dúvida sobre a maneira correta de lançar as ações em Bens e Direitos: considerando que nessa seção existem duas colunas (a do ano anterior e a do ano atual) e que (por exemplo) em 2023 eu tinha a ação XPTO, vendida em 2024. Eu devo mantê-la na declaração de 2024 e colocar o valor zero ou simplesmente não informo mais essa ação na minha declaração?

Resposta: Mantenha a ação em sua declaração e informe o valor de R$ 0,00 na caixa “Situação em 31/12/2024”. Também é recomendável que você informe a data de venda e o valor da venda no campo “Discriminação”, para deixar claro que as ações foram totalmente vendidas. Isso ajuda a manter um registro claro das transações realizadas.

Questão 34: Entendi que só posso abater prejuízos em day-trade com lucros em day-trade, mas e no caso de ativos diferentes? Digamos que eu tenha prejuízos em day-trade para abater de lucros em day-trade tanto em opções quanto no mini-índice. Posso abater prejuízos em DT no mini-índice com lucros DT em opções?!

Resposta: Sim. Você pode abater prejuízos de ativos diferentes, como no caso de ações, opções e mini-contratos, contanto que sejam operações do mesmo tipo, como day-trade. A única limitação é que os prejuízos e lucros devem ser do mesmo tipo de operação, seja day-trade ou operação normal.

Questão 35: Caso seja realizada uma venda a descoberto, o valor dela deve ser somado para se obter o total de vendas no mês? Considere num dado mês uma operação normal de venda no valor de R$ 10.000 na conta depósito e outra operação de venda à descoberto no valor de R$ 15.000 na conta aluguel. Qual valor deve ser considerado como venda total do mês? Ressaltando que a venda na conta depósito encerrou uma posição e a venda na conta aluguel abriu a posição (venda a descoberto).

Resposta: No mês em que a posição SHORT for desmontada (recompra do ativo), deve-se considerar o volume vendido juntamente com as demais operações de venda no Mercado à Vista daquele mês. Mesmo sendo uma operação de venda a descoberto, ela será isenta de IR caso as operações de venda de ações no mês forem inferiores a R$20 mil.

Questão 36: Durante o mês operei com day-trade e operações comuns e no final do mês tive prejuízo com day-trade, porém um IRRF retido de 250,41. Já nas operações comuns do mês tive um lucro de 14.000,00 e um IRRF retido de 225,76. Posso utilizar o IRRF retido nas operações de day-trade para amortizar o valor a recolher nas operações comuns?

Resposta: Sim, você pode utilizar o valor do IRRF retido nas operações de day-trade para compensar o valor a recolher nas operações comuns.

Questão 37: Quando faço uma venda coberta, por exemplo, compro 1.000 ações da PETR4 por R$20,00 e lanço 1.000 opções de venda PETRA20 por R$1,00. Se eu passar o lançamento das PETRA20 de 2022 para 2024, onde devo lançar na minha declaração de IR anual? Em qual campo? Devo lançar como bens e direitos?

Resposta: O valor entrará como “Dívidas e Ônus Reais” enquanto a operação ainda estava em aberto. Ao final do ano, as posições de venda coberta em aberto contraídas com empréstimos de ações devem ser declaradas na ficha “Dívidas e Ônus Reais”. Discrimine assim: “Empréstimos de ações – quantidade xxx – preço yyy – valor total xxx”.

Questão 38: Considerando que a CBLC não computa as operações realizadas nesses últimos 3 dias do ano, quero saber se declaro, em Bens e Direitos, as ações adquiridas dentro desses últimos 3 dias de 2024?

Resposta: Se a transação ocorreu em 2024, mas a liquidação foi em 2025, as ações não estavam de fato em sua posse até 31/12/2024. Portanto, na declaração de Imposto de Renda 2025, é aconselhável não incluir essas ações, conforme indicado no extrato da CBLC.

Questão 39: Em 11/12/2024, eu tinha ações alugadas como doador. No entanto, em 31/12/2024, elas não estavam em minha custódia. Devo declarar essas ações? Se sim, como?

Resposta: Mesmo que as ações estejam alugadas, elas ainda fazem parte do seu patrimônio, pois não foram alienadas. Portanto, devem ser declaradas normalmente em “Bens e Direitos”, utilizando o preço de aquisição.

Questão 40: Como devo lançar as ações que eu já possuía antes de 2024? Por exemplo, se eu já tivesse 100 ações de determinada empresa e, em 2024, comprei mais 100 ações. Como deve ficar o campo “Situação em 31/12/2023” e o campo “Situação em 31/12/2024“, supondo que apenas comprei e não vendi?

Resposta: Se você já possuía as ações antes de 2024, elas deveriam estar declaradas pelo preço de custo no IRPF 2024. Supondo que você investiu R$ 11.234,56 em ações no ano de 2023 e, no ano de 2024, investiu mais R$ 543,21 (já incluindo os custos), então o saldo em 31/12/2024 passa a ser:

R$ 11.234,56 + R$ 543,21 = R$ 11.777,77.

Questão 41: Comprei muitas ações no ano passado (2024), porém o valor das ações caiu consideravelmente e não as vendi. Agora, só possuo cerca de 60% do valor que investi. Como devo declarar esse prejuízo? Esse prejuízo vai entrar no cálculo do imposto de renda a pagar ou a restituir?

Resposta: O prejuízo só será apurado no momento da venda das ações. Se as ações não foram vendidas, você deve continuar a informá-las na ficha “Bens e Direitos” com o valor de aquisição original. Caso as venda no futuro e obtenha prejuízo, esse valor poderá ser utilizado para compensar lucros em operações futuras. O prejuízo não impactará diretamente no cálculo do imposto de renda a pagar ou a restituir, a menos que seja compensado com lucros.

Questão 42: No ano passado (2024), realizei aplicações em ações. O volume total das minhas transações não ultrapassou o teto de isenção de imposto no mês (R$ 20 mil) e os dividendos que recebi foram de valores pequenos. Como devo declarar esses rendimentos? Permaneço isento ou preciso pagar Imposto de Renda?

Resposta: A aquisição de ações não é tributada. A tributação ocorre apenas na venda com lucro, quando o total de vendas no mês ultrapassa R$ 20 mil. Como suas vendas não ultrapassaram esse valor, você não precisa pagar imposto.

Os dividendos recebidos são considerados rendimentos isentos e devem ser declarados na ficha “Rendimentos Isentos e Não Tributáveis”. Eles não são tributados novamente na declaração.

Questão 43: Em relação aos Juros sobre Capital Próprio (JCP) pagos, qual valor devo declarar: o bruto ou o líquido na tela de rendimentos sujeitos à tributação exclusiva? E onde devo lançar o Imposto de Renda Retido na Fonte (IRRF) que foi recolhido? Por exemplo, recebi da BB Seguridade JCP com um rendimento bruto de 3,25, sendo retido um valor de 0,72 de IRRF, resultando em um rendimento líquido de 2,53.

Resposta: Os valores de Juros sobre Capital Próprio (JCP) devem ser declarados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, sempre pelo valor bruto, conforme consta no informe de rendimentos.

O Imposto de Renda Retido na Fonte (IRRF) já foi retido pela empresa e não precisa ser lançado separadamente na sua declaração, pois é um imposto de caráter definitivo.

Questão 44: Como proceder na declaração do imposto de renda quando obtive mais prejuízo do que lucro em operações de day-trade com ações no ano passado?

Resposta: Em casos onde os prejuízos superam os lucros em operações de day-trade, não há um balanceamento direto entre lucros e prejuízos no mesmo ano fiscal. No entanto, se houve prejuízos em meses anteriores, é possível compensá-los com eventuais lucros futuros. É importante destacar que o imposto de renda retido na fonte sobre essas operações de day-trade não é compensado na declaração, pois já foi retido no momento da operação.

Questão 45: Como devo declarar os dividendos recebidos em 2024?

Resposta: Para declarar os dividendos recebidos, abra a ficha “Rendimentos Isentos e Não Tributáveis” no programa do Imposto de Renda 2025. Selecione o campo “05. Lucros e dividendos recebidos pelo titular e pelos dependentes” e clique em “Novo”. Informe se você é o titular ou dependente, e insira o valor dos dividendos recebidos, bem como o nome da empresa que os pagou. Repita esse procedimento para cada uma das ações da sua carteira.

Questão 46: Como devo declarar as vendas mensais realizadas abaixo de R$ 20 mil com lucro no ano passado?

Resposta: Para declarar essas vendas, abra a ficha “Rendimentos Isentos e Não Tributáveis” no programa de declaração do imposto de renda. Em seguida, selecione o campo “20. Ganhos líquidos em operações no mercado à vista negociadas em bolsas de valores…”. Clique em “Novo” e informe o tipo de beneficiário (titular ou dependente) e o valor final obtido com cada venda. Repita esse processo para cada uma das vendas mensais realizadas abaixo de R$ 20 mil.

Questão 47: Como devo declarar os Juros sobre Capital Próprio (JCP) que recebi na minha conta da corretora no ano passado?

Resposta: Para declarar os JCP, abra a ficha “Rendimentos Sujeitos à Tributação Exclusiva” no programa de declaração do imposto de renda. Em seguida, escolha a opção “10. Juros sobre capital próprio”. Informe o titular do rendimento, o CNPJ da fonte pagadora (corretora) e o valor recebido. Repita esse processo para cada ação da qual você recebeu JCP durante o ano.

Questão 48: Como devo declarar as ações que comprei em 2022 e não vendi?

Resposta: Para declarar as ações que foram adquiridas em 2022 e permaneceram em sua posse até o final do ano, abra a ficha “Bens e Direitos” no programa de declaração do imposto de renda. Em seguida, adicione cada uma das ações que você comprou, informando detalhes como quantidade e tipo de ação (por exemplo, 800 ações PN de Petrobras – PETR4). Preencha os campos referentes à sua posição em 31/12/2022 e 31/12/2023 para cada ação. Repita esse procedimento para todas as ações que você possui em sua carteira de investimentos.

Questão 49: Para operações de compra e venda no mesmo ano, com valor inferior a R$ 20.000,00, é necessário relacionar as ações na aba “Bens e Direitos”? Se sim, devo deixar as situações em 31/12/2022 e 31/12/2023 zeradas, mesmo não possuindo mais as ações que comprei?

Resposta: Sim, é necessário declarar essas operações na ficha “Bens e Direitos” da declaração de imposto de renda. A Receita Federal requer a inclusão de bens adquiridos e alienados durante o ano-calendário. Mesmo que você não possua mais as ações adquiridas e vendidas no mesmo ano, é importante registrá-las na declaração. No campo “Situação em 31/12/2022” e “Situação em 31/12/2023”, deixe os valores zerados, já que você não mantém mais essas posições em carteira.

Questão 50: No ano de 2021, adquiri ações, mas como o valor era inferior a R$ 20.000, pensei que estava isento de declarar. Agora, em 2024, realizei a venda dessas ações. No entanto, em 2023, recebi uma pequena quantia de juros sobre capital próprio. Preciso declarar imposto de renda sobre esse recebimento. Como devo proceder para declarar as ações adquiridas em 2021?

Resposta: Você precisará retificar as declarações de imposto de renda de 2021 e 2022, adicionando as ações adquiridas na ficha de “Bens e Direitos”. Essas ações também devem ser incluídas na declaração de 2024, referente ao ano de 2023, uma vez que foram vendidas apenas em 2023.

Questão 51: Compro ações para minha filha de 5 anos em seu CPF. Abri uma conta para ela no Banco Inter e realizo as compras em seu nome. Existe algum campo na declaração de imposto de renda onde eu possa registrar essas compras, considerando que ela é minha dependente na declaração?

Resposta: As ações adquiridas para sua dependente devem ser declaradas em sua declaração na ficha “Bens e Direitos”. Não há um campo específico para indicar que se trata de bens de um dependente, mas você pode informar no campo “Discriminação” o nome e CPF da sua filha. Quanto aos resultados dessas operações (lucros ou prejuízos na venda), devem ser lançados na ficha “Renda Variável”, selecionando que o beneficiário é o dependente, conforme consta na sua declaração.

Questão 52: Supondo que tenho um prejuízo acumulado de R$ 10.000,00 a compensar e que neste mês realizei vendas de ações abaixo de R$ 20.000,00. Em uma operação tive lucro de R$ 1.000,00 e em outra operação tive prejuízo de R$ 500,00. Gostaria de saber: Posso acumular meu prejuízo para R$ 10.500,00 a ser compensado futuramente e declarar os R$ 100,00 de lucro como rendimento isento, uma vez que resultou de vendas abaixo de R$ 20.000,00 no mês?

Resposta: Deve-se considerar os ganhos líquidos auferidos em cada mês. No exemplo, o contribuinte teve um ganho líquido de R$ 500,00 (lucro de R$ 1.000,00 menos prejuízo de R$ 500,00). Como as vendas ficaram abaixo de R$ 20 mil, esse ganho está isento e deve ser declarado na ficha “Rendimentos Isentos e Não Tributáveis”.

Importante: o prejuízo acumulado não aumenta automaticamente com prejuízos dentro de meses com vendas isentas. Você pode declarar os prejuízos realizados para compensação futura, mas não pode compensar ou acumular lucros isentos como prejuízo.

Questão 53: Comecei a fazer day trade no mini índice no final de setembro. No dia 30, obtive um lucro de R$ 47, e no dia 31, um lucro de R$ 192, totalizando um lucro de R$ 239 nestes dois últimos dias de setembro. No entanto, no dia 01 de outubro, sofri um prejuízo de R$ 216, restando-me atualmente R$ 23. Para esclarecer: Se eu decidir interromper minhas operações agora, devo pagar o DARF correspondente a 20% do lucro obtido em setembro até o último dia de outubro, e o DARF de 20% sobre os R$ 23 deste mês de outubro deve ser pago até o último dia de novembro?

Resposta: Sim, você deve pagar o DARF de 20% sobre o lucro de R$ 239,00 referente a setembro, até o último dia útil de outubro. Como no início de outubro você teve prejuízo de R$ 216,00, este valor poderá ser compensado com futuros lucros. Não é necessário pagar DARF para outubro, pois houve prejuízo. Se em outubro houver novo lucro, o imposto deverá ser pago até o último dia útil de novembro.

Questão 54: Esqueci de emitir a DARF de agosto, o único mês em que realizei vendas no valor de R$ 22.300 em operações normais de swing trade. Ao utilizar o SICALC, percebi que o cálculo está considerando uma alíquota de 20% do valor devido, porém a regra correta é uma alíquota de 15%. Parece que vou pagar uma multa. Como posso abater isso, considerando que nunca preenchi mês a mês?

Resposta: Você deve utilizar o programa SICALC para gerar o DARF com o valor correto, aplicando a alíquota de 15% para operações comuns. O sistema irá calcular automaticamente multa e juros pelo atraso.

Importante: multa e juros não podem ser abatidos e devem ser integralmente pagos para regularizar a situação fiscal.

Atenção: o SICALC não calcula automaticamente o imposto sobre a operação — você precisa inserir o valor de imposto devido, conforme seus cálculos.

Questão 55: Posso informar meus prejuízos em ações (operações comuns) no item “Renda Variável – Operações Comuns/Day Trade”, mesmo se o total da venda foi abaixo de R$ 20.000,00, e assim aumentar o meu “prejuízo a compensar”?

Resposta: Os prejuízos em ações decorrentes de operações comuns podem ser declarados na sua declaração anual de Imposto de Renda, especificamente dentro da aba de “Operações Comuns/Day Trade”. Mesmo que o valor total das vendas tenha sido inferior a R$ 20.000,00, você pode informar esses prejuízos. Basta inserir os valores com o sinal negativo (-) na frente. Ao preencher essas informações, o programa gerador da declaração irá automaticamente transportar esses valores para a linha de “Prejuízo a Compensar” no quadro de “Resultados”, possibilitando a compensação em futuras operações.

Questão 56: Como faço para restituir o imposto retido na fonte de day-trade, quando não consegui compensá-lo durante o ano?

Resposta: Infelizmente, ao final do ano, se não foi possível compensar o imposto retido na fonte de operações de day-trade, não há opção para restituir esse valor no ano seguinte. A compensação deve ser realizada dentro do próprio ano fiscal em que ocorreu a retenção.

Questão 57: Sim, se você obteve lucro nessas operações e o valor total das vendas de ativos, somadas dentro do mesmo mês, for superior a R$ 20.000,00, você precisa emitir a DARF no mês seguinte para pagar o imposto devido sobre esses ganhos.

Resposta: Se você tiver obtido lucro nas operações e ainda tiver realizado venda de ativos que somadas dentro do mês que foram superiores a R$ 20.000,00 você precisa realizar o pagamento da DARF no mês seguinte.

Questão 58: Em 01/05/2024, adquiri 160 ações de um banco por R$ 18,50 cada, totalizando R$ 2.960,00. Posteriormente, em 30/08/2024, vendi todas com lucro, recebendo R$ 3.902,11, com lucro de R$ 942,11, valor abaixo do limite de R$ 20.000,00. Minha dúvida é: devo apenas informar esse lucro na guia “Rendimentos Isentos e Não Tributáveis” do IRPF 2025 ou há necessidade de realizar outros lançamentos?

Resposta: Sim, deve declarar o lucro na ficha “Rendimentos Isentos e Não Tributáveis”.

Lembre-se: a isenção aplica-se ao montante total das vendas no mês (R$ 20 mil), não ao valor do lucro. Como você não ultrapassou R$ 20 mil em vendas, está isento de pagar imposto, mas deve declarar o lucro.

Questão 59: Como devo declarar ações que foram compradas e vendidas no mesmo ano, sem ultrapassar o limite de R$ 20.000,00 por mês? Além disso, houve recebimento de dividendos e obtenção de lucro. Neste caso, é suficiente declarar os dividendos e o lucro na seção “Rendimentos Isentos e Não Tributáveis”, ou devo também declarar as posições do ano anterior e do ano calendário?

Resposta: Sim, você deve declarar as ações na ficha “Bens e Direitos”, mesmo que as posições tenham sido zeradas no mesmo ano. No campo “Situação em 31/12/2023” e “Situação em 31/12/2024”, informe R$ 0,00, indicando que a posição foi encerrada.

Os lucros devem ser declarados na ficha “Rendimentos Isentos e Não Tributáveis” e os dividendos também nessa ficha, mas em campos distintos.

Questão 60: Na venda de ações, estou isento se vender até R$ 20.000,00 em ações dentro do mês. E opções, é o mesmo raciocínio? Se eu operar com opções e vender até R$ 20.000,00, estou isento de IR? Ou devo somar o movimento de opções ao de ações?

Resposta: No caso de opções, não há essa isenção para vendas até R$ 20 mil como ocorre com as ações. É importante ressaltar que a venda de opções não afeta a isenção do Imposto de Renda sobre operações comuns com ações. Por exemplo, se você vendeu R$ 19.500,00 em ações e mais R$ 1.000,00 em opções, você ainda mantém a isenção para as ações, mas terá que pagar IR sobre o lucro obtido com as opções.

Questão 61: Tenho ações preferenciais do Itaú e até hoje não havia declarado os valores, apenas o número de ações na página de bens e direitos. Como devo proceder?

Resposta: Você deve declarar as ações na ficha de bens e direitos, conforme explicamos neste artigo. Além disso, será necessário retificar as declarações anteriores para incluir os valores das ações.

Questão 62: Tinha ações em 2022 e não as declarei no IR 2023 e em nenhum momento realizei vendas superiores a 20 mil reais. Por isso, não sei como proceder em 2024. Devo retificar a declaração anterior? Ou posso calcular um preço médio de todas as ações e inserir na declaração de 2024?

Resposta: Sim, é necessário retificar a declaração do ano passado para incluir as ações não declaradas. Além disso, na declaração de 2024, você pode calcular um preço médio de todas as ações e inserir esse valor.

Questão 63: Nas minhas notas de corretagem e também no extrato de Posição Detalhada emitido pela minha corretora, não consta o CNPJ da empresa emissora das ações. Devo pesquisar o respectivo CNPJ (por exemplo, UNIP3, onde encontrei o CNPJ: 33.958.695/0001-78) e inserir no campo CNPJ da ficha Bens e Direitos? Além disso, na Posição Detalhada fornecida pela corretora, o valor da ação corresponde ao preço do último dia útil de 2022 e não o valor de aquisição. Como proceder?

Resposta: As informações completas, incluindo o CNPJ da empresa emissora das ações, geralmente são fornecidas no informe de rendimentos da bolsa. Quanto ao valor de aquisição, você deverá calcular esse valor utilizando sua planilha de controle de operações ou consultando os registros de compra das ações.

Questão 64: Em relação às operações comuns de venda de ações, com valores mensais superiores a 20 mil, ambos em 2022, obtive lucro de 500,00 em Outubro e prejuízo de 550,00 em Novembro. A pergunta é: A DARF de 75,00 (pelo resultado positivo em Outubro) que deveria ser paga no final do mês subsequente, posso compensar e não pagar pelo fato de dentro de Novembro ter sofrido um prejuízo de 550,00?

Resposta: Não é possível compensar lucro anterior com prejuízo posterior. No entanto, o contrário é permitido: prejuízos podem ser compensados com lucros subsequentes.

Questão 65: Sou novato no mercado de ações e tenho uma dúvida sobre o lançamento da minha posição em carteira no final de 2022 (para lançar em bens e direitos). Em 2022, por exemplo, comprei um lote de 100 ações de uma determinada empresa. O valor que paguei somente pelas ações foi de 9,90, porém, na nota de negociação da corretora o valor total (que inclui taxa de liquidação, emolumentos e corretagem) foi de 1000,31. 1) Quando for lançar na ficha de bens e direitos, no campo “situação em 31/12/2022”, devo informar o valor apenas da compra das ações ou o valor com os custos? 2) Na ficha de bens e direitos, logo abaixo de “localização”, há um campo para informar o CNPJ; é o da corretora ou da empresa?

Resposta: 1) Você deve informar o valor total pago pela aquisição das ações, incluindo os custos adicionais (taxa de liquidação, emolumentos e corretagem). 2) O CNPJ que você deve informar é o da empresa na qual você adquiriu as ações.

Questão 66: Comprei e vendi ações em 2024. Devo declarar alguma coisa este ano no IR ou só no ano de 2025?

Resposta: Você deve declarar essas operações no IRPF 2025 (ano-calendário 2024).

Se obteve lucro, deve pagar o imposto devido até o último dia útil do mês seguinte à venda, independentemente da declaração.

Questão 67: Não declarei minhas ações em 2023, e não houve problemas na minha declaração junto à Receita Federal. Porém, neste ano desejo incluir a declaração das minhas ações. Devo fazer uma declaração retificadora? E como devo proceder com a declaração?

Resposta: Para regularizar a situação, você deve incluir as informações das suas ações na declaração deste ano como se tivesse declarado no ano passado, ou seja, inserindo as posições em 2022 e 2023. As operações de 2022 que não foram declaradas ficarão de fora. Embora não tenha tido problemas até agora, é importante lembrar que é obrigatório declarar essas operações, e que a Receita Federal pode eventualmente contatar você. Se houve lucro nessas operações não declaradas, você estará sujeito a pagar multa e juros.

Questão 68: Iniciei meus investimentos na Bolsa no ano passado e realizei vendas em três meses, todas abaixo de 20 mil reais. Em um desses meses, obtive um pequeno prejuízo. Devo declarar esses rendimentos na ficha “Rendimentos Isentos e Não Tributáveis”? Devo somar os rendimentos dos dois meses e abater o prejuízo do outro mês?

Resposta: Sim, os meses em que você obteve lucro devem ser declarados na ficha “Rendimentos Isentos e Não Tributáveis”. Quanto ao mês em que você teve prejuízo, você deve apenas lançar o valor na ficha “Renda Variável”. Esse valor será utilizado para abater possíveis lucros futuros em vendas acima de 20 mil reais.

Questão 69: Tenho uma dúvida sobre o preenchimento do formulário do Imposto de Renda, especificamente no item “Como Declarar Ganhos com Vendas de Ações Acima de R$ 20.000 e Operações Day-Trade no IRPF?”, na lâmina “Renda Variável Operações Comuns/Day Trade”. No exemplo fornecido, o IR fonte (Lei 11.033/2004) no valor de R$ 24,16 refere-se ao “dedo duro” e o “Imposto Pago”, de R$ 359,45, é o valor do Darf recolhido a título de imposto sobre o lucro?

Resposta: Correto.

Questão 70:

Resposta:

Veja como fazer a restituição de DARF pago indevidamente.

Questão 71: Tenho uma dúvida sobre prejuízos na Bolsa de Valores. No ano de 2022, tive prejuízo com a venda de ações e não consegui compensá-lo com lucros ao longo do ano. Na declaração de IRPF de 2023, lancei esses dados do prejuízo de 2022. Minha pergunta é a seguinte: É necessário sempre transportar esses valores de um ano para o outro até amortizá-los com o lucro? Ou, caso eu não deseje amortizar e/ou não tenha efetuado compra de ações em bolsa, não terei que fazer esses lançamentos de um ano para outro? Isso significa que é necessário sempre transportar esses prejuízos?

Resposta: Sim, é necessário sempre transportar o prejuízo acumulado de ano para ano até zerá-lo, mesmo que não deseje amortizá-lo ou não tenha efetuado novas compras de ações em bolsa.

Questão 72: Em janeiro de 2024, realizei a compra de ações, acumulando com outras que já possuía desde 2023, totalizando um investimento de R$ 23.505,99. Em junho de 2024, vendi todas por R$ 35.519,38, obtendo lucro de R$ 12.013,39. Não paguei DARF. Como devo proceder?

Resposta: Agora você precisará pagar o DARF em atraso, veja como pagar DARF em atraso. Um vez que tenha pago o DARF informa da declaração que o imposto foi pago. Caso a Receita faça algum questionamento você poderá mostrar o comprovante do DARF pago.

Questão 73: Em agosto do ano passado, realizei vendas de ações no mercado à vista, com um valor que excedeu R$20 mil, gerando lucro e, consequentemente, um imposto devido. Efetuei o pagamento da Darf ao final do mês seguinte, porém, ao revisar a declaração de ajuste, percebi que não havia aproveitado os prejuízos de meses anteriores, resultando em um pagamento excessivo na Darf. Observando ainda que na Declaração de Ajuste IRPF 2024 não há a compensação deste valor maior de IR de renda variável sobre o imposto a pagar, como ocorreria em situações similares em outros casos, como no Carnê Leão, por exemplo. Minha pergunta é: Devo considerar essa perda como definitiva ou existem formas de recuperar ou abater esse excesso em outras ou futuras operações?

Resposta: Sim, você poderá abater esse prejuízo acumulado de lucros futuros.

Questão 74: Ao revisar minha Declaração de Imposto de Renda, percebi possíveis erros cometidos pelo contador que a elaborou anteriormente. Optei por fazer a declaração deste ano por conta própria, por considerá-la simples, mas estou com duas dúvidas para finalizá-la: 1) No módulo “Declaração de Bens e Direitos – Situação em 31/12/2022”, meu antigo contador inseriu os valores das ações com base na cotação em 31/12, quando na verdade deveriam refletir os valores de 31/12/2023. Como devo proceder para corrigir essa informação? 2) Como devo declarar as ações que passaram por um processo de grupamento?

Resposta: Você deve retificar as declarações anteriores, corrigindo o preço das ações para refletir o valor de aquisição. Quanto às ações que passaram por grupamento, é importante observar que o valor total de aquisição permanece inalterado, apenas a quantidade de ações é afetada. Assim, você deve informar a nova quantidade de ações no campo de discriminação e indicar o motivo do ajuste (grupamento).

Questão 75: Em fevereiro de 2022, realizei uma operação de day-trade que me gerou um lucro de R$ 13,92. Na venda, houve retenção de R$ 0,13, indicando que eu deveria pagar mais R$ 2,65 para completar os 20% de imposto devido (totalizando R$ 2,78). No entanto, por desconhecimento na época, não efetuei o pagamento da DARF (código 8468) até o mês seguinte. Agora, ao calcular a DARF para pagamento, o total das multas resulta em R$ 3,57. Entretanto, o site da Receita Federal informa que não é possível gerar uma DARF com valor inferior a R$ 10,00. Como devo proceder? Existe a possibilidade de descontar esse valor do dinheiro que tenho a receber? Seria viável gerar uma DARF de R$ 10,00 e ficar “em crédito” com a Receita, caso tenha outros impostos a pagar posteriormente? Em caso afirmativo, onde devo lançar essa diferença? Existem outras alternativas que posso considerar?

Resposta: Em situações semelhantes, é possível adotar uma abordagem para contornar essa questão. Uma solução seria ajustar o valor dos juros na DARF para que o total a ser pago atinja o mínimo de R$ 10,00. Assim, você pode gerar a DARF com esse valor e efetuar o pagamento. No momento da declaração, na seção de Renda Variável > Day Trade, você deve preencher as informações relevantes e informar a receita. Lembre-se de utilizar o código correto da Receita Federal, que é o 6015.

Questão 76: Olá, tenho uma dúvida sobre vendas de ações. Se realizei vendas abaixo de 20.000 reais em um determinado mês, com uma venda gerando um lucro de 4000 reais e outra venda resultando em um prejuízo de 3000 reais, não poderei lançar esse prejuízo? Essa venda com prejuízo em um mês com vendas abaixo de 20.000 é considerada perdida? Se sim, nesse caso, seria mais vantajoso concentrar as vendas com prejuízo nos meses em que as vendas ultrapassam 20.000 reais. Isso está correto?

Resposta: Sim, você está correto. O prejuízo de 3.000 reais deve ser somado ao lucro de 4.000 reais, resultando em um saldo final de 1.000 reais positivos para o mês. Como o total das vendas foi abaixo de 20.000 reais, você está isento de pagar imposto de renda sobre esses ganhos. No entanto, de fato, o prejuízo não pode ser abatido nesse cenário, sendo considerado perdido. Em situações assim, é estratégico concentrar as vendas com prejuízo nos meses em que as vendas ultrapassam 20.000 reais, para que possam ser compensados com os lucros tributáveis.

Questão 77: Sobre a estratégia de concentrar vendas com prejuízos em meses com vendas acima de 20.000 reais, pode parecer lógico à primeira vista. No entanto, é importante considerar que, no mês seguinte, o prejuízo inicial pode ter aumentado. Essa decisão deve ser ponderada sob diversos pontos de vista.

Resposta: De fato, essa estratégia pode ser adotada por alguns investidores. Consiste em vender uma posição com prejuízo no último dia do mês para recomprá-la no primeiro dia do mês seguinte. Isso pode ajudar a diminuir os lucros tributáveis daquele mês, mas essa tática só faz sentido se o total das vendas for superior a 20.000 reais.

Questão 78: Em relação às despesas a serem deduzidas na venda de ações, surge a dúvida sobre quando essas despesas devem ser consideradas. No caso de compra de uma ação AAAA4 com despesas de 16,91 no mês de abril/2022 e venda do mesmo ativo em maio com despesas iguais, questiona-se se as despesas devem ser abatidas do lucro mensal ou somente no encerramento da operação. Além disso, em situações de compra ou venda de vários ativos em um mesmo dia, como lançar as despesas?

Resposta: Na apuração do lucro líquido com venda de ações, o que importa é o preço médio de aquisição. Assim, ao adquirir a ação AAAA4, as despesas deveriam ter sido incluídas no cálculo do preço médio. Na venda, os custos operacionais devem ser subtraídos do valor recebido pela transação. Se não houver prejuízos de outras vendas para compensar, a diferença entre o valor recebido na venda e o custo de aquisição será o ganho líquido, sobre o qual incidirá a alíquota do imposto de renda.

Questão 79: Se eu vender R$ 15.000 em ações comuns/swing e R$ 15.000 em ações via termo, saio fora da isenção dos 20 mil?

Resposta: A isenção de 20 mil reais se aplica apenas às operações com ações no mercado à vista, consideradas operações comuns (em que a ação não é comprada e vendida no mesmo dia). Não são isentos os lucros obtidos com a venda de ETFs, mesmo no mercado à vista, de ações em outros mercados (como a termo ou opções), nem as operações day trade (iniciadas e encerradas no mesmo dia). Portanto, os R$ 15.000 em ações comuns vendidas estão isentos, enquanto os R$ 15.000 em ações via termo estarão sujeitos à tributação em caso de lucro.

Dica: Saiba também como declarar FIIs.

Deixo meus elogios para o pessoal da página. Até então não vi nada igual por aí.

Já que minha corretora (Rico) não cobra corretagem, venho calculando só as taxas da B3 no pm das ações, mas acho que isso vai dar muito mais trabalho que retorno. Já percebi que esses custos ficam em torno de 0,0014 ou 0,0064 por ação. Ou seja, o efeito é mínimo mesmo se vendermos mil ações de uma vez. Então pergunto:

– Faz sentido simplesmente ignorar esses custos?

– Posso me envolver em problemas com a Receita? (não creio, já que o “prejuízo” é do contribuinte)

– Essa seria uma prática comum entre os investidores que tb não pagam corretagem?

Obrigado!

Rodrigo,

Se desejar, para simplificar a vida, pode desconsiderar as taxas. A Receita não irá reclamar de receber um pouquinho a mais de IR quando você for vender, rs. Mesmo que seja um centavo.