Se você comprou ou vendeu FIIs no ano passado na bolsa de valores, então está obrigado a declarar agora, em 2025. Mesmo que não tenha realizado nenhuma compra ou venda, mas possua FIIs, também deverá declará-los. Neste artigo, você vai aprender como declarar FIIs (Fundos de Investimento Imobiliário) no Imposto de Renda 2025, incluindo a declaração de vendas e o recebimento de aluguéis.

FIIs (Fundos de Investimento Imobiliário) são ativos financeiros negociados em mercados de capitais. Nesses mercados são transacionados títulos, valores mobiliários e outros ativos financeiros que, conforme suas características, podem ser classificados em dois grandes segmentos: mercado de renda variável e mercado de renda fixa.

O mercado de renda variável é composto por ativos cuja remuneração ou retorno de capital não pode ser determinado no momento da aplicação. Exemplos incluem ações, ouro, fundos de investimento imobiliário e contratos negociados em bolsas de valores, de mercadorias, de futuros e similares.

O investidor de FIIs não precisa recolher imposto de renda sobre os rendimentos recebidos, pois eles são isentos de tributação. No entanto, os rendimentos devem ser informados na declaração de imposto de renda. Além disto, ganhos de capital decorrentes da venda de cotas de FIIs também precisam ser declarados.

O lucro líquido obtido na venda de cotas é tributado à alíquota de 20%, não havendo diferenciação entre operações comuns e operações day trade, como ocorre com as ações. Também não há isenção para operações comuns — ao contrário do que acontece com ações, que são isentas quando o total de vendas no mês não ultrapassa R$ 20.000.

O imposto devido é apurado mensalmente e deve ser pago até o último dia útil do mês seguinte, por meio de DARF. Os prejuízos obtidos com vendas de cotas podem ser compensados com lucros futuros, reduzindo o imposto a pagar. Já as amortizações devem ser consideradas na composição do saldo financeiro, e não como rendimentos pagos; ou seja, elas devem ser somadas ao valor de resgate para a apuração de lucros ou prejuízos.

O imposto de renda sobre os lucros obtidos na venda de FIIs deve ser calculado pelo próprio investidor, considerando o lucro das operações realizadas no mês anterior, com pagamento por DARF até o último dia útil do mês seguinte. Os custos de corretagem e emolumentos podem ser deduzidos no cálculo do lucro ou prejuízo.

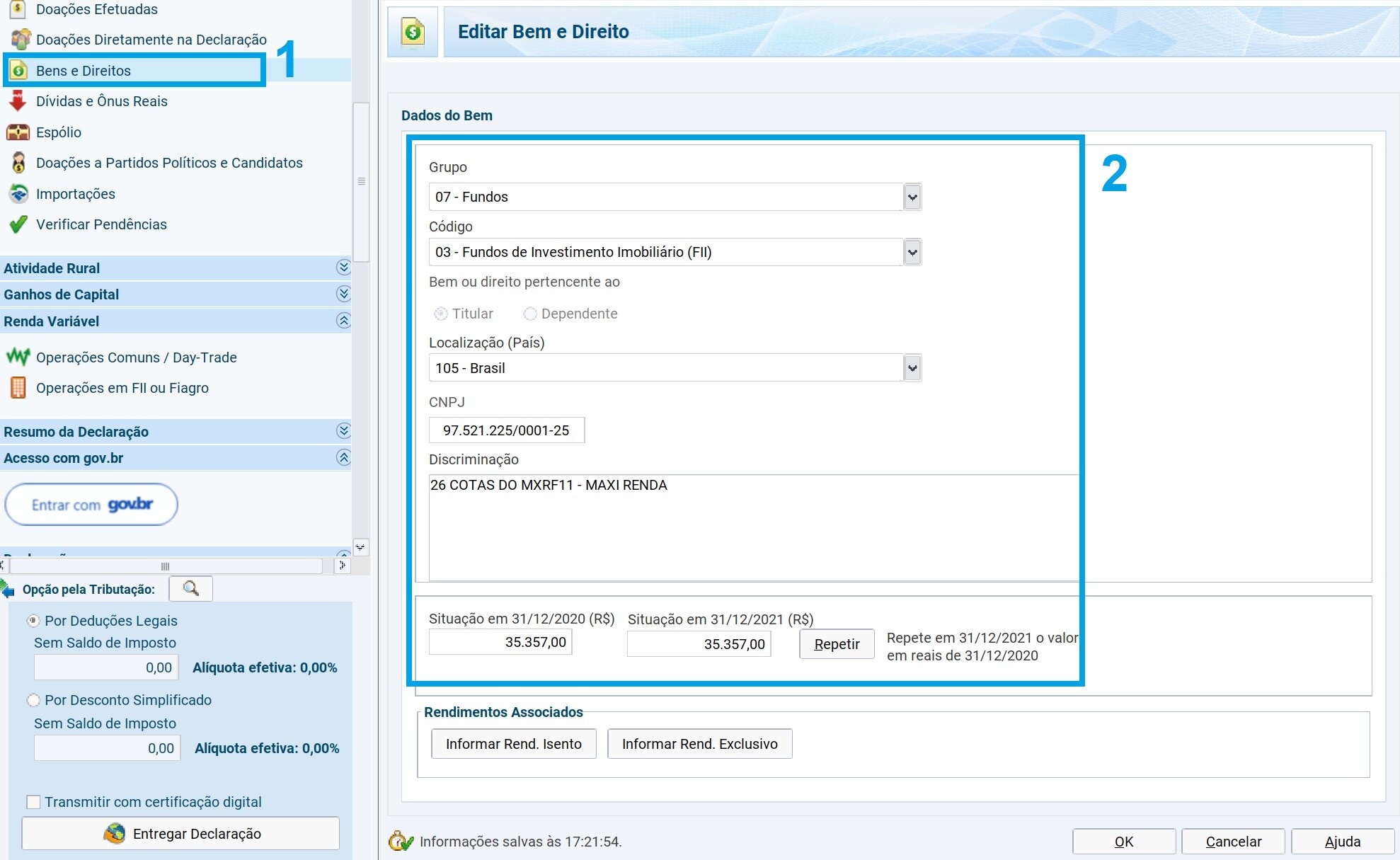

1 – Como declarar saldo de FIIs no IRPF?

Se o investidor possuía FIIs na carteira em 31 de dezembro de 2024, será preciso declará-los na ficha de Bens e Direitos, conforme o informe de rendimentos enviado pela administradora. É necessário informar a administradora do fundo e seu CNPJ, a quantidade de cotas detidas e, se a conta for conjunta, o nome e o número do CPF do outro titular.

No programa para preenchimento da declaração do IRPF 2025, devem ser seguidos os seguintes passos:

-

Selecionar a ficha “Bens e Direitos”, uma vez que cotas de fundos são consideradas bens e, portanto, devem ser declaradas.

(Ver destaque 1 da figura a seguir) -

Na ficha “Bens e Direitos”, clicar no botão “Novo” para incluir uma nova posição de FII ou em “Editar” para modificar uma posição já lançada.

-

Para inclusão ou modificação, será utilizado o formulário “Dados do Bem”, conforme apresentado na figura abaixo.

No formulário “Dados do Bem”, o investidor deverá preencher os seguintes campos:

-

Grupo: Selecionar a opção “07 – Fundos”.

-

Código: Selecionar a opção “03 – Fundo de Investimento Imobiliário (FII)” para FIIs ou “02 – Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro)”, caso esteja declarando um Fiagro.

-

Localização (País): Selecionar a opção “105 – Brasil”.

-

CNPJ: Informar o CNPJ do fundo imobiliário. (Veja aqui a lista completa.)

-

Discriminação: Campo de texto livre, no qual deve-se especificar a quantidade de cotas, o nome ou código do fundo.

-

Situação em 31/12/2023: Se o fundo foi adquirido apenas no ano de 2024, este campo deve ser mantido zerado. Se o fundo foi adquirido em anos anteriores a 2024, o valor do campo deve ser preenchido com base na declaração anterior.

-

Situação em 31/12/2024: Preencher com o valor de aquisição de todas as cotas especificadas. Se foram realizadas múltiplas compras, deve-se multiplicar o preço médio pela quantidade de cotas. O investidor pode também incluir as despesas relacionadas às operações de compra no valor total.

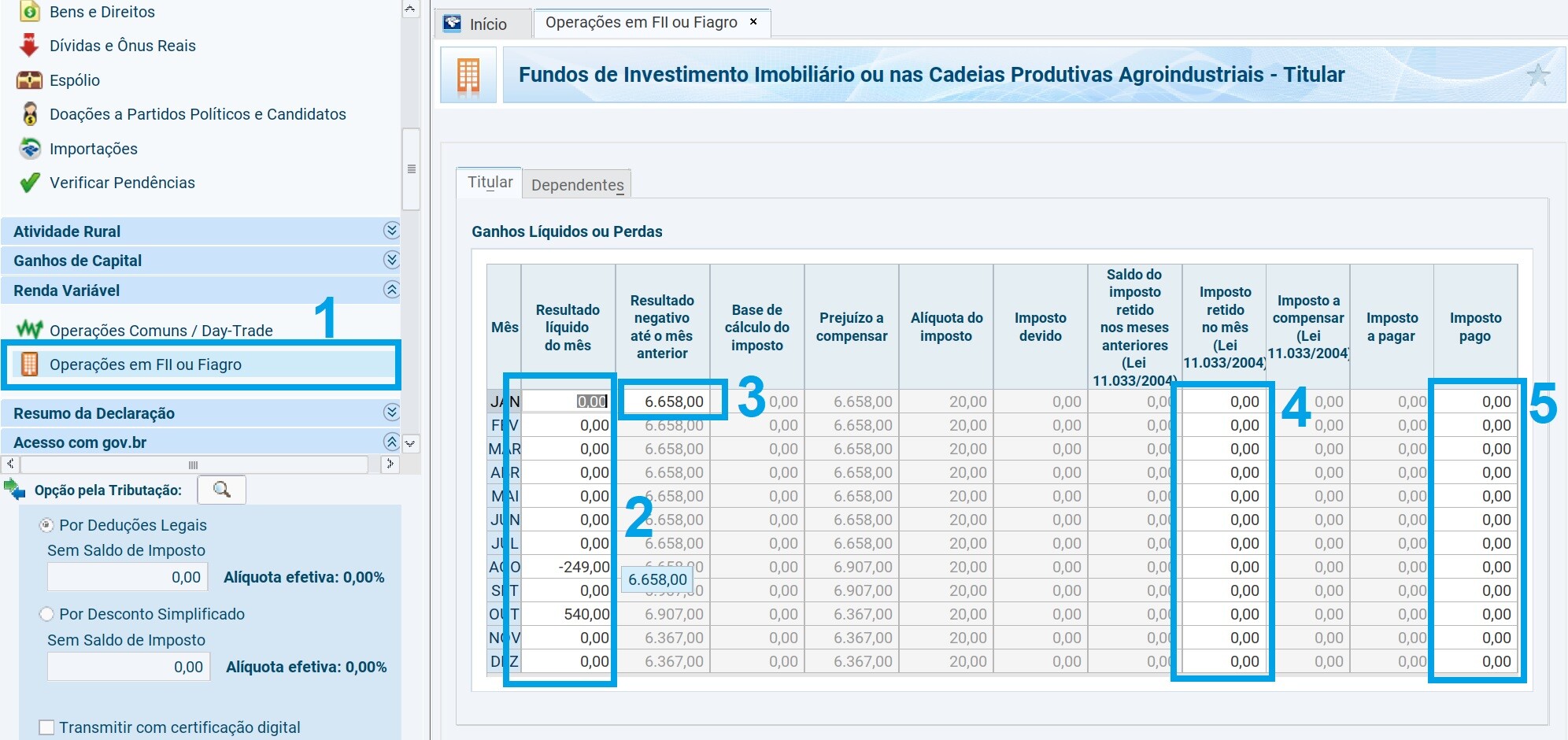

2 – Como declarar lucro e prejuízo nas vendas de FIIs no IRPF?

O investidor que realizou vendas de cotas de FIIs ao longo de 2024 deverá declarar o resultado consolidado dessas vendas, mês a mês, tenham elas gerado lucro ou não. Todos os resultados mensais devem ser lançados, independentemente do valor vendido (para FIIs não existe a regra de isenção para vendas mensais inferiores a R$ 20.000, como ocorre com ações).

É recomendado que o investidor apure suas vendas mensalmente, para recolher no mês subsequente ao da venda o imposto devido, caso tenha obtido lucro. A alíquota atual, estabelecida pela Receita Federal, é de 20% sobre o lucro, independentemente do tempo de permanência com as cotas.

A fórmula para cálculo do imposto a pagar é a seguinte:

Lucro = Valor de Venda – Valor de Compra – Taxas (corretagens e emolumentos)

Se Lucro > 0 Então: Imposto a Pagar = Lucro * 0,2

Por outro lado, os prejuízos podem ser abatidos dos lucros. Tanto os ganhos quanto as perdas devem ser declarados, justamente para que essa compensação possa ser feita. É possível compensar perdas em operações comuns com ganhos em operações day trade e vice-versa, já que a alíquota é a mesma.

No entanto, prejuízos com a venda de cotas de FIIs só podem ser compensados com ganhos obtidos na venda de outros FIIs, não sendo possível abater ganhos provenientes, por exemplo, de operações com ações — e o oposto também não é permitido.

O recolhimento do imposto sobre os ganhos com fundos imobiliários é de responsabilidade do cotista e deve ser efetuado até o último dia útil do mês seguinte à operação, por meio de DARF, utilizando o código 6015.

(Veja neste tutorial como emitir.)

O DARF pode ser preenchido no próprio internet banking ou pelo programa Sicalc, da Receita Federal. Em caso de atraso no pagamento, é obrigatório o uso do Sicalc, pois o programa calcula automaticamente a multa e os juros devidos.

(Veja neste tutorial como fazer.)

No programa da declaração do IRPF, siga os seguintes passos:

-

Selecionar a opção “Operações em FII ou Fiagro” na seção “Renda Variável”.

(Ver destaque 1 da figura a seguir.)

-

No formulário “Ganhos Líquidos ou Perdas” do titular ou dependente (conforme quem possui as cotas), o investidor deverá lançar as informações mensais apuradas em 2024.

Na coluna “Resultado Líquido do Mês” (ver destaque 2 da figura acima) devem ser lançados os lucros e prejuízos de cada mês. -

Na coluna “Resultado Negativo até o Mês Anterior”, relativa ao mês de janeiro de 2024 (ver destaque 3 da figura acima), deverá ser lançado o resultado negativo de dezembro/2023, caso exista.

-

Na coluna “Imposto Retido no Mês” (ver destaque 4 da figura acima) devem ser lançados os valores de impostos retidos na fonte, mês a mês, conforme indicado no informe de rendimentos da corretora.

-

Na coluna “Imposto Pago” (ver destaque 5 da figura acima) devem ser informados os valores de impostos pagos, mês a mês.

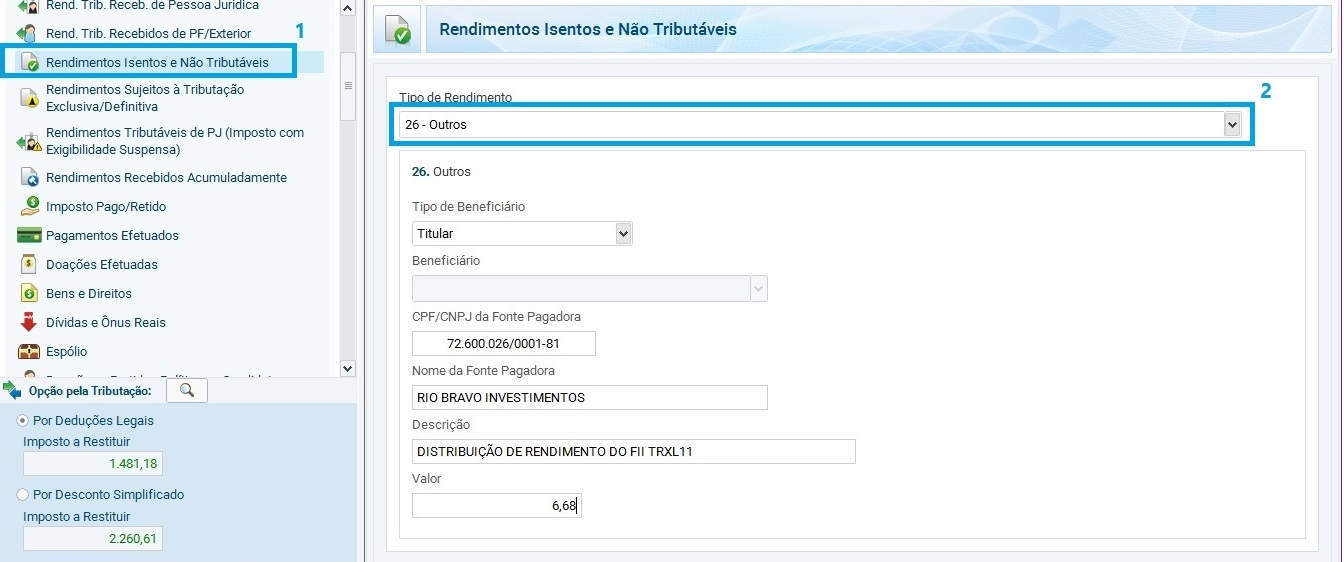

3 – Como declarar rendimentos de FIIs no IRPF?

Com o objetivo de incentivar o mercado de FIIs, o governo isenta investidores pessoa física do pagamento de imposto de renda sobre os rendimentos desses ativos (ou seja, as distribuições de aluguéis).

São isentas de imposto de renda, mas devem ser declaradas, as distribuições de rendimentos de FIIs que atendam aos seguintes requisitos:

-

cotas negociadas exclusivamente em bolsa;

-

o fundo possui mais de 50 cotistas;

-

o investidor pessoa física detém menos de 10% do total de cotas.

No programa para preenchimento da declaração do Imposto de Renda 2025, devem ser seguidos os seguintes passos:

-

Selecionar a ficha de declaração “Rendimentos Isentos e Não Tributáveis“, uma vez que a distribuição de rendimentos de FII é isenta de imposto.

(Ver destaque 1 da figura a seguir.) -

Na ficha “Rendimentos Isentos e Não Tributáveis”, selecionar a opção “26 – Outros”, pois não há uma opção específica para este tipo de rendimento.

(Ver destaque 2 da figura a seguir.)

Será exibido o quadro auxiliar para preenchimento dos campos. Nesta janela, o investidor deve especificar os seguintes campos (todos são obrigatórios):

-

Tipo de beneficiário: escolher entre Titular e Dependente, conforme quem possui o FII.

-

Beneficiário: se for o Titular, não é necessário selecionar, pois o sistema faz isso automaticamente.

-

CPF/CNPJ da Fonte Pagadora: informar conforme o informe de rendimentos recebido (normalmente, é o CNPJ da administradora — veja aqui a lista completa). Em alguns casos, o próprio FII faz a distribuição e, portanto, será o CNPJ dele.

-

Nome da Fonte Pagadora: preencher conforme indicado no informe de rendimentos.

-

Descrição: campo de texto livre; muitos investidores utilizam, por exemplo: “Distribuição de Rendimentos do FII…”.

-

Valor: informar conforme consta no informe de rendimentos.

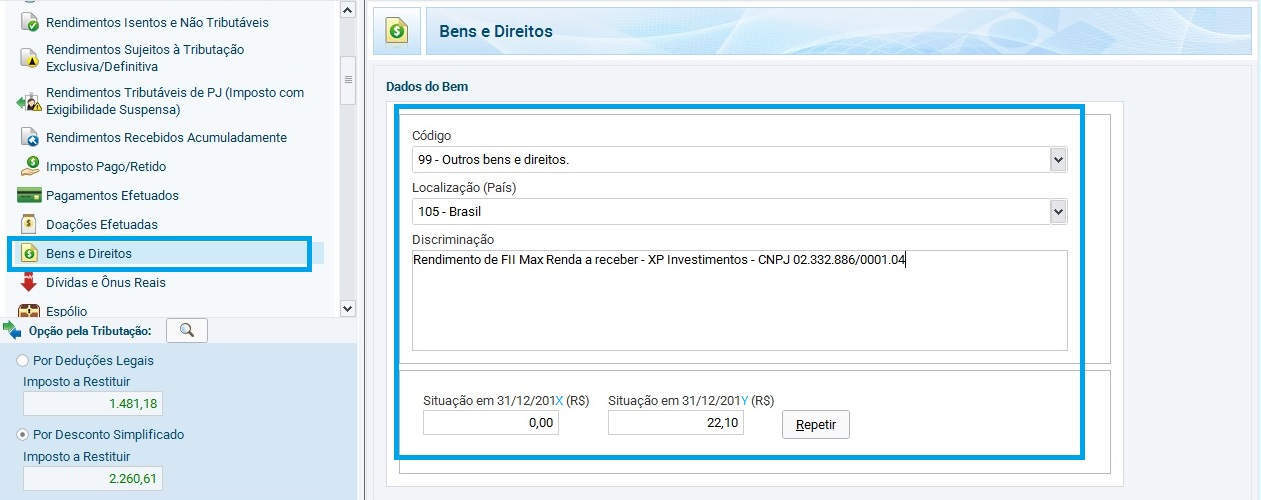

4 – Como declarar rendimentos de FIIs não pagos no ano anterior?

Caso, no seu informe de rendimentos, conste a expressão “Rendimentos não pagos”, isso significa que você tem direito a receber, no próximo ano, o valor do rendimento que foi creditado no seu CPF, mas não foi efetivamente pago no mês de dezembro de 2024.

Para declarar os rendimentos não pagos, basta informá-los na ficha “Bens e Direitos”, conforme mostra a figura abaixo.

Observação: a partir de 2023, foi adicionado o campo “Grupo” no formulário.

Basta selecionar neste campo a opção “99 – Outros Bens e Direitos”.

O mesmo deve ser feito no campo “Código”, selecionando também “99 – Outros Bens e Direitos”.

5 – Dúvidas mais comuns sobre declarações de FIIs

Questão 1: Recebi uma carta do fundo com os valores dos dividendos, porém não incluí os valores da situação em 2023 e 2024 das ações. Obtive essas informações por meio de um extrato. Posso somar todos os valores de 2024 e inserir na declaração, ou há outro procedimento? Além disso, no documento recebido, há um campo chamado “posição de ativos na instituição depositária”. Isso precisa ser declarado?

Resposta: Você não receberá um informativo detalhado das suas posições; é necessário calcular os valores com base no preço médio, considerando o valor de compra e as taxas pagas. Para informar a posição no final do ano, não é aconselhável depender apenas dos informes recebidos. Recomenda-se calcular o preço médio do ativo e multiplicar pela quantidade de ativos. A Receita Federal busca saber o valor do seu patrimônio; em relação a ativos de renda variável, como ações ou FIIs, a prática é calcular o preço médio e multiplicar pela quantidade para declarar corretamente.

Questão 2: Vendi uma cota do FII em 2024, obtive lucro, mas não paguei o imposto na época. Acessei o SICALC, calculei o imposto devido com juros e efetuei o pagamento atrasado em 2025. Como devo informar no IRPF 2025 que paguei esse valor atrasado?

Resposta: É necessário atualizar os campos “Imposto Devido” e “Imposto Pago” na declaração, considerando os cálculos de multa realizados por você. Faça essa atualização até o mês da regularização, garantindo que os valores estejam corretos e reflitam a regularização do imposto pago atrasado.

Questão 3: Ao declarar em 2025, na seção “Bens e Direitos”, devo informar os valores que encerraram o ano de 2024, mesmo sem ter declarado esses FIIs anteriormente? No sistema do SICALC, são apurados apenas lucros/prejuízos em vendas? Caso eu não tenha realizado nenhuma venda, devo informar o valor como zero?

Resposta: Se você começou a adquirir os FIIs em 2025, deverá considerá-los como bens apenas na declaração do próximo ano, pois a declaração sempre se refere ao ano anterior. Se não realizou nenhuma venda de FIIs até 31/12/2024, não será necessário se preocupar com lucro ou prejuízo na declaração de 2025. No sistema do SICALC, os cálculos são relacionados aos lucros e prejuízos em vendas, não sendo utilizado para declarar a posse dos ativos.

Questão 4: Em um mês, realizei 3 vendas de cotas de FIIs. Em duas vendas, tive prejuízo, e em uma delas, obtive lucro. A soma dos prejuízos é maior que o lucro da operação de ganho. Nunca havia vendido cotas de FIIs, ou seja, não há prejuízos a compensar. Além disso, tenho a intenção de vender ações com bom lucro, respeitando o limite de 20k para o valor total de ações vendidas. Entretanto, a soma das vendas de FII e ações ultrapassará 20k no mês. Estarei isento do pagamento de IR, visto que a venda de ações não ultrapassará 20k no mês, e os prejuízos na venda de FIIs são maiores que os lucros em FII?

Resposta: Como a soma dos prejuízos em FIIs é maior que o lucro, não há imposto a recolher no mês seguinte referente a essas operações. Em relação às ações, como o valor total de venda é inferior a 20.000, não haverá imposto a pagar. Contudo, é crucial observar que o limite de 20.000 refere-se apenas ao montante das ações negociadas, não incluindo as vendas de FIIs.

Questão 5: Tenho prejuízo acumulado em operações normais em ações. Posso compensar esses prejuízos em eventuais lucros em operações normais envolvendo FIIs?

Resposta: Não é possível. A contabilização das operações com ações deve ser feita de forma separada das operações com FIIs. O prejuízo acumulado em operações normais com ações não pode ser utilizado para compensar lucros em operações normais envolvendo FIIs.

Questão 6: Em junho, na minha primeira venda de FII, tive lucro de R$1.000 e recolhi o imposto em julho. Em outubro, tive prejuízo de R$1.000. Como faço para resgatar o IR que paguei em julho? Pergunto isso porque se eu não tivesse recolhido o imposto, na declaração de ajuste não teria nada a pagar, já que o lucro de R$1.000 seria compensado pelo prejuízo, correto?

Resposta: A legislação permite a compensação de prejuízos com lucros futuros, mas não retroativamente com lucros já tributados. Como você pagou o imposto referente ao lucro de julho, não há como “resgatar” esse valor pago. O prejuízo ocorrido em outubro poderá ser compensado com lucros futuros, reduzindo o imposto a pagar nesses meses. Por isso, é importante acompanhar a apuração mensalmente para evitar pagar imposto antes de compensar prejuízos.

Questão 7: Para quem nunca declarou imposto de renda, nem como isento devido ao valor mínimo, é necessário declarar as operações de FIIs mesmo que sejam pequenas?

Resposta: Sim, mesmo para quem nunca declarou imposto de renda, se realizou operações em bolsa, é necessário informar as operações realizadas e o saldo no final do ano na área de bens da declaração. A declaração deve abranger todas as operações, independentemente do valor, garantindo a conformidade com as obrigações fiscais.

Questão 8: Em agosto, fiz uma venda de FII e tive um prejuízo de 1000 reais. Em novembro, fiz outra venda de outro FII e tive lucro de 2000 reais. Devo pagar o imposto sobre a diferença, correto? (1000 reais no caso). Outra dúvida: ouvi dizer que operações realizadas (compra e posterior venda) em menos de 180 dias têm um imposto de 22,5%. Procede?

Resposta: Sim, o imposto incide sobre o lucro líquido, abatido dos prejuízos anteriores. Em relação às operações de FII, o imposto sobre o lucro da venda das cotas é de 20%, independentemente do tempo e do valor. A informação sobre a alíquota de 22,5% refere-se a investimentos de renda fixa com regime regressivo de tributação, não se aplicando a FIIs.

Questão 9: A taxa de custódia mensal fixa pode ser somada ao custo operacional de compra e venda de FIIs? Como fazer isso corretamente numa carteira de vários ativos, incluindo ações? Tem meses que compras ou vendas não ocorrem.

Resposta: Sim, a taxa de custódia mensal fixa pode ser incluída nos custos das operações. Nos meses em que ocorrerem movimentações de compra e venda, é possível fazer o rateio da taxa, distribuindo-a proporcionalmente entre os custos dos ativos envolvidos. Em meses em que não houver transações, essa taxa pode ser considerada como um custo fixo associado à manutenção da carteira de investimentos.

Questão 10: Se o lucro com minhas vendas de FIIs for inferior ao prejuízo que tenho a compensar, como devo proceder? Simplesmente não gero o DARF e a vida segue? Ou devo pagar o DARF com o lucro, e a compensação será feita na DIRPF anual?

Resposta: Não deve gerar o DARF enquanto tiver prejuízo anterior a compensar. Quando tiver lucro maior que o prejuízo anterior, deve gerar o DARF no mês seguinte. A compensação dos prejuízos com os lucros é feita automaticamente na Declaração de Ajuste Anual do Imposto de Renda. Portanto, não é necessário gerar o DARF quando o lucro é inferior ao prejuízo, mas é essencial cumprir essa obrigação tributária quando houver lucro suficiente para compensar os prejuízos acumulados.

Questão 11: Para declarar os rendimentos mensais de um FII, posso somar o total recebido no ano ou devo inserir o valor recebido mês a mês? Por exemplo, recebi 4 meses o rendimento do HGLG11, posso somar e declarar o total?

Resposta: Você pode declarar mês a mês ou pode somar todos os rendimentos recebidos no ano desde que a fonte pagadora seja a mesma (mesmo CNPJ). Obviamente o mais fácil é declarar a soma. A Receita Federal não está interessada em saber quais meses você recebeu rendimentos e sim qual o valor total do rendimento recebido. A necessidade de separar os rendimentos totais por CNPJ é porque a Receita realiza o cruzamento da informações prestadas pela fonte pagadora com as informações prestadas pelo contribuinte.

Questão 12: Comprei cotas de FII em 2024, não vendi, apenas mantenho as cotas pelos dividendos. Enquanto eu não vender, preciso declarar isso no imposto de renda? Ou eu preciso fazer uma declaração só por ter comprado? Ou uma declaração por ter recebido os dividendos?

Resposta: Correto, enquanto não vender, é necessário declarar a posse das cotas do FII no imposto de renda. Caso tenha operado na Bolsa de Valores ou possua algum ativo negociado em bolsa, é necessário entregar a declaração de ajuste anual. A declaração abrange não apenas a compra, mas também a posse de ativos financeiros, garantindo conformidade com as obrigações fiscais.

Questão 13: Vendi 3 FII diferentes no mesmo mês, sendo que 2 juntos deram um lucro de R$ 11,00 e 1 um prejuízo de R$ 22,00. Nesse caso, eu não faço a emissão do DARF, pois na soma deu prejuízo? Ou faço o DARF e pago no mês seguinte e compenso o prejuízo nas operações futuras? E sobre a declaração dessa venda, eu faço apenas no ajuste anual?

Resposta: Não faz a emissão do DARF, pois na soma deu prejuízo. A compensação do prejuízo nas operações futuras será realizada automaticamente na Declaração de Ajuste Anual do Imposto de Renda. Quanto à declaração dessa venda, você faz apenas no ajuste anual, informando os resultados das operações de venda de FII na declaração do Imposto de Renda Pessoa Física no período correspondente.

Questão 14: Comprei cotas de FII em 2024, não vendi, apenas mantenho as cotas pelos dividendos. Enquanto eu não vender, preciso declarar isso no imposto de renda? Ou eu preciso fazer uma declaração só por ter comprado? Ou uma declaração por ter recebido os dividendos?

Resposta: Correto, enquanto não vender, é necessário declarar a posse das cotas do FII no imposto de renda. Caso tenha operado na Bolsa de Valores ou possua algum ativo negociado em bolsa, é necessário entregar a declaração de ajuste anual. A declaração abrange não apenas a compra, mas também a posse de ativos financeiros, garantindo conformidade com as obrigações fiscais.

Questão 15: Se no mesmo mês eu tive lucro com a venda de ações e FIIs posso pagar tudo em uma DARF só, como eu faria como Day Trade e ações, ou tenho que pagar uma DARF separada para o FII?

Resposta: Como o código DARF para IR de FIIs é o mesmo de ações (6015), o imposto de renda pode ser pago com um DARF apenas.

- É cabível indenização quando o produto é utilizado como instrumento de trabalho.

- Para os produtos considerados essenciais a troca deve ser imediata.

- Bancos devem oferecer serviços gratuitos.

- Se o produto estiver com defeito, o lojista é obrigado a trocá-lo.

- O consumidor terá 12 meses para utilizar o bilhete em outra viagem para o mesmo destino.

- Reembolso dos valores pagos a maior.

- É ilegal cobrar de consumidores itens quebrados na loja.

- Não existe valor mínimo para compra com cartão.

- É possível suspender, uma vez por ano, serviços como TV a cabo, água e luz sem custo.

- Se uma ligação for interrompida, deve ser considerada como uma única chamada.

- Venda casada também é proibida.

- Se o imóvel foi comprado na planta e a obra atrasou é direito seu receber indenização.

- Se receber um produto ou serviço diferente do anunciado, você pode exigir que o anúncio seja cumprido.

- Não se pode exigir um valor mínimo para o pagamento com cartão.

- O consumidor não é obrigado a contratar o seguro contra perda ou roubo do cartão de crédito ou débito.

- Cobrança indevida deve ser devolvida em dobro.

- Se você comprou algo pela internet ou pelo telefone e não gostou pode devolver.

- Prazo legal de garantia de 90 dias para produtos duráveis.

Questão 16: Rendimentos de FIIs devo declarar informando o CNPJ da Administradora do Fundo, ou seja, ela é a fonte pagadora. Correto? Agora quanto eu lanço na Ficha de Bens e Direitos os FIIs que tenho, eu informo o CNPJ do Fundo ou da Fonte pagadora?

Resposta: Para declarar os rendimentos de FIIs, utilize o CNPJ da Administradora do Fundo, pois ela é considerada a fonte pagadora. Já na ficha de Bens e Direitos, ao lançar os FIIs que possui, a orientação é declarar de acordo com o informe de rendimentos recebido. Alguns informes utilizam o CNPJ do fundo, enquanto outros utilizam o CNPJ do administrador. Certifique-se de seguir as informações fornecidas no seu informe para uma declaração consistente.

Questão 17: Comecei a comprar FII em fevereiro de 2020 (ajuste automático para manter coerência temporal), e só comprei, nunca vendi nenhuma cota sequer. Tenho anotado todas as datas de compras, preços e quantidades. Como não vendi nenhuma cota, não paguei imposto. Mas agora, na hora de fazer a declaração anual, o que devo declarar em relação aos FII?

Resposta: Você deverá informar seus FIIs na declaração de imposto de renda, na ficha de Bens e Direitos. Se nada mudou de 2024 para 2025, você informará o nome do fundo, CNPJ, a quantidade de cotas e, na coluna Situação em 31/12/2024, colocará o custo de aquisição total. Como você não realizou vendas, não haverá ganho ou perda para declarar, mas é importante incluir essas informações para manter sua declaração atualizada e em conformidade com a legislação vigente.

Questão 18: Este ano sou isento de IR, porém tenho FIIs e fiz movimentos de compra e venda no ano passado. Mesmo sendo isento, sou obrigado a declarar IR anual? Fiz algumas vendas para compensar prejuízo e nunca vi o dedo duro nas vendas. Liguei para a corretora, e a mesma diz que não faz essa dedução.

Resposta: Se você realizou operações em bolsas de valores, de mercadorias ou de títulos futuros, ou obteve ganho de capital com esses investimentos em 2024, então é obrigado a apresentar a declaração anual de imposto de renda em 2025. Mesmo sendo isento de IR, a obrigação de declarar persiste para quem realizou operações que demandam a apresentação da declaração. Certifique-se de incluir todas as informações relevantes sobre suas operações com FIIs para evitar problemas futuros com a Receita Federal.

Questão 19: Recebi o informe da Rio Bravo, e no item 1. Identificação da Fonte Pagadora, Razão Social (1) Rio Bravo Invest DTVM Ltda, com o CNPJ 72.600.026/0001-81. Tenho 4 fundos dos descritos no item 4 (rendim. Isentos e não trib). Na declaração (BENS e DIREITOS), em cada item eu devo colocar o mesmo CNPJ para cada um dos FIIs que tenho? Por exemplo, ABCP11 CNPJ 72.600.026/0001-81, SDIL11 CNPJ 72.600.026/0001-81?

Resposta: Na ficha de Bens e Direitos, você deve informar o CNPJ específico de cada FII que possui. Por exemplo, para ABCP11, informe o CNPJ correspondente a esse fundo. Já na ficha de Rendimentos Isentos e Não Tributáveis, ao declarar os rendimentos provenientes desses FIIs, utilize o CNPJ da fonte pagadora, que no caso é o CNPJ da Rio Bravo Invest DTVM Ltda (72.600.026/0001-81).

Questão 20: É possível compensar perdas em operações com ações (operações normais, não day-trade) com os lucros obtidos com a venda de FII?

Resposta: Não, perdas com ações não podem ser compensadas com lucros provenientes da venda de cotas de FII. Cada tipo de operação deve ser tratado de forma independente no que diz respeito à compensação de ganhos e perdas para fins de imposto de renda.

Questão 21: Em um determinado mês de 2024, entre diversas operações, efetuei venda de ações (total = R$ 19 mil) e de FIIs (total = R$ 3 mil). Gostaria de saber se o “limite de isenção de IR” para vendas mensais de ações totalizando menos que R$ 20 mil ainda se aplica neste caso. Em outras palavras: essa venda de FII no mesmo mês não retira a isenção de IR que tenho (teria?) naquela venda de ações?

Resposta: A isenção continua valendo, pois o valor da venda dos FIIs não é considerado no limite de isenção de R$ 20 mil para vendas mensais de ações. Cada tipo de ativo tem seu próprio limite de isenção, e no seu caso, a venda de FIIs não afeta a isenção aplicada à venda de ações no mesmo mês.

Questão 22: Caso eu não venda o FII que comprei, ainda assim é necessário pagar a Darf e Declarar o IR no ano seguinte sobre os rendimentos?

Resposta: Não é necessário pagar imposto caso não haja venda com lucros. No entanto, mesmo sem a venda, é obrigatório declarar os rendimentos no ano seguinte na declaração de imposto de renda.

Questão 23: A venda de Fundos Imobiliários também é considerada na base de cálculo para isenção dos R$20 mil por mês em vendas de ações? Ou esse limite de R$20 mil é válido apenas para ações? Achei estranho que, minha corretora começou a reter imposto de renda na fonte, quando ultrapassei o limite de R$20 mil, porém, para ultrapassar o limite, a venda de fundos imobiliários precisaria ser somada. Se considerar somente ações, não haveria motivo para essa retenção.

Resposta: O limite de isenção de R$20 mil por mês em vendas de ações não se aplica aos Fundos Imobiliários (FIIs). Esse limite é específico para operações com ações, e a venda de FIIs não entra na base de cálculo para essa isenção. Se sua corretora começou a reter imposto de renda na fonte ao ultrapassar o limite de R$20 mil, é possível que essa retenção esteja relacionada apenas às operações com ações, não afetando as operações de Fundos Imobiliários.

Questão 24: Vendi um FII em agosto e obtive lucro. Teria até o fim de setembro de 2024 para pagar o DARF, mas achei que podia pagar nesta segunda, 1 de outubro, por causa do fim de semana. Mas deveria ter pago até a última sexta, isto é, o último dia útil do mês subsequente à realização do lucro. Como faço para regularizar esse pagamento? Como calcular multa? O pagamento pode ser feito normalmente por aplicativos de bancos?

Resposta: Para regularizar o pagamento do DARF em atraso, você deve utilizar o programa Sicalc da Receita Federal, que realizará o cálculo automático do valor total com multa e juros.

Quanto à forma de pagamento, o DARF pode ser quitado normalmente por meio de aplicativos de bancos, utilizando a opção de pagamento de tributos federais.

Questão 25: Vendi os direitos de subscrição de um FII. Como declarar o valor que entrou?

Resposta: Deve-se apurar o lucro total da venda dos direitos, considerando o custo de aquisição como zero. Ou seja, será o total da venda abatidas as taxas e corretagens. Do resultado calcula-se os 20% de IR.

Questão 26: Caso em um mês tenha vendido um FII com lucro de 99,50 reais e outro com prejuízo de 100 reais, pode-se desconsiderar esse pequeno prejuízo resultante, ou para a receita, é obrigatório que se coloque nos resultados (na planilha de IR) exatamente o valor residual? Ou por exemplo, uma única operação, com resultado de centavos de prejuízo. Claro, cito valores pequenos (abaixo de 1 real no mês, por exemplo) e sempre “contra mim” (sei que não é correto desconsiderar qualquer valor “pró-receita” – acumula até juntar 10 reais e faz o DARF). Pois às vezes acho que é mais simples considerar o resultado 0, do que lançar, por exemplo, 0,50 de prejuízo a compensar, digamos. Um pequeno resultado de prejuízo a compensar pode ser “descartado” e não colocado na planilha de IR? Ou, é obrigatório ser lançado qualquer centavo de prejuízo?

Resposta: O contribuinte não é obrigado a declarar prejuízos, mesmo que pequenos. Quanto aos lucros de ganho de capital, é obrigatório fazer a contabilização até de centavos para fins de imposto de renda. Lembre-se de que o Fisco está interessado em recolher os impostos sobre qualquer renda. Compensações de prejuízos são um direito do contribuinte, mas se o mesmo optar por não exercê-lo, não será punido pela Receita por isso.

Questão 27: Se eu vender um FII agora em dezembro de 2024 com lucro, posso pagar a DARF logo em dezembro antes de fechar o mês, ou tenho que esperar até janeiro (mês subsequente)? Como ficaria a declaração anual? Se eu não pagar em dezembro, ficaria uma pendência de IR?

Resposta: Não há necessidade de pagar o imposto no mês do lucro, principalmente porque você só poderá calcular o imposto devido após o último pregão de dezembro. Até lá, você pode realizar outras operações que podem gerar novos lucros ou prejuízos, alterando o valor do imposto.

O pagamento deve ser feito até o último dia útil de janeiro de 2025, sem multa. Na declaração de 2025, você indicará na linha correspondente ao mês de dezembro de 2024 o valor do imposto pago, mesmo que o pagamento tenha sido realizado em janeiro de 2025.

Questão 28: Como declarar lucro/prejuízo com operações de Day-Trade com FIIs? Colocar junto com as operações normais e esquecer o imposto retido na fonte? Ou declarar na ficha de ações?

Resposta: Não deve declarar na ficha de ações. O correto é declarar na ficha de FIIs. Não há distinção entre operações day-trade e normais com FIIs, uma vez que o percentual de tributo (20%) é o mesmo para ambas. Além disso, é importante não esquecer de informar o imposto retido na fonte na declaração para garantir a correta apuração do imposto devido.

Questão 29: Tenho um prejuízo acumulado de R$ 21.050,00 na venda de FII em 2019. Até quando posso abater de lucros futuros esse valor?

Resposta: Não há um prazo específico para utilizar a compensação de prejuízo na venda de FII. Entretanto, é necessário ter declarado esse prejuízo na declaração anual do ano em que ele ocorreu. No seu caso, o prejuízo de R$ 21.050,00 na venda de FII em 2019 deveria ter sido informado na declaração de 2020 e mantido atualizado nas declarações subsequentes, incluindo agora na de 2025. Assim, você poderá abatê-lo de eventuais lucros futuros, contribuindo para a correta apuração do imposto devido.

Questão 30: Paguei a DARF na venda de FIIs 2 vezes o mesmo valor, tinha me esquecido que já tinha pago no mês passado e paguei novamente este mês, como restituir o valor pago a mais?

Resposta: Para restituir o valor pago a mais na DARF, você deve utilizar o PER/DCOMP no site da Receita Federal. Siga os passos abaixo:

- Acesse sua conta no e-CAC (Centro Virtual de Atendimento ao Contribuinte).

- No e-CAC, clique em “Restituição e Compensação” e, em seguida, selecione “Acessar PER/DCOMP Web”.

- Crie um novo documento clicando em “Novo Documento” e escolha a opção “Pedido de Restituição”.

- Preencha os campos solicitados, selecionando o documento de arrecadação DARF Comum.

- Na janela de pesquisa, selecione o DARF pago indevidamente.

- Retorne ao formulário anterior, clique em “Prosseguir” e preencha o valor a restituir.

Questão 31: No informe de rendimentos vem apenas a quantidade de cotas do FII. Como devo declarar?

Resposta: Deve ser lançado nos campos de valores o total do custo de aquisição (para isto você precisa consultar suas notas de corretagem e não o informe de rendimentos). A quantidade de cotas que vem no informe de rendimentos deve ser colocada no campo de descrição.

Questão 32: O valor de rendimentos de FIIs que veio no informe de rendimentos não está batendo com os valores que eu recebi e anotei na minha planilha. Qual valor usar na declaração de FIIs?

Resposta: É fundamental utilizar o valor que está presente no informe de rendimentos fornecido pelo administrador do fundo. A Receita Federal realiza o cruzamento de dados entre a sua declaração e as informações fornecidas pelos administradores dos fundos imobiliários. Usar um valor divergente pode levar a inconsistências e, consequentemente, colocar sua declaração na malha fina. Caso haja alguma discrepância nos valores, é aconselhável entrar em contato com o administrador do fundo para esclarecimentos e, se necessário, retificação do informe de rendimentos.

Questão 33: Realizei lucro em fevereiro em ações e FIIs. Imaginemos que tive lucro de R$ 1.000 em FII e R$ 1.000 em ações. Devo gerar uma DARF de FII de R$ 200,00 e uma de ações de R$ 150,00? Ou pago apenas uma de R$ 350,00?

Resposta: A geração de DARFs pode ser feita de forma separada para cada tipo de ativo (ações e FIIs), ou você pode consolidar o valor total do imposto devido em uma única DARF. A escolha entre gerar duas DARFs ou apenas uma é opcional, desde que o montante total do imposto devido seja corretamente declarado e pago. O importante é garantir que a soma dos valores recolhidos cubra todo o lucro obtido nas operações com ações e FIIs no mês de fevereiro.

Questão 34: Li que o mínimo para pagamento de um DARF em relação à venda de FIIs com lucro é de R$ 10,00. Essa informação é verdadeira? Se sim, o valor ficaria acumulado para pagamento posterior do DARF?

Resposta: Correto. É verdadeira a informação de que é vedada a utilização de DARF para o pagamento de tributos e contribuições de valor inferior a R$ 10,00. Se, ao apurar qualquer tributo ou contribuição, administrados pela Secretaria da Receita Federal, resultar um valor a recolher inferior a R$ 10,00, esse montante deve ser acumulado para pagamento nos períodos subsequentes. Quando o total acumulado atingir ou ultrapassar R$ 10,00, o pagamento ou recolhimento deve ser feito no prazo estabelecido na legislação para o último período de apuração.

Questão 35: Se o cálculo do DARF for menor que R$ 10,00, não se gera DARF e o valor do lucro deve ser adicionado nas operações subsequentes, até que o cálculo do DARF seja maior que R$ 10,00. Porém, devo declarar mesmo assim na ficha de Operações de FII ou não (somente lanço os lucros tudo junto quando o cálculo do DARF for maior que R$ 10,00)?

Resposta: Na ficha mensal do programa de imposto de renda, deve lançar normalmente o IR devido, mesmo que tenha sido inferior a R$ 10,00 e não tenha havido o pagamento do imposto.

Questão 36: Recentemente, fiz uma operação para evitar o pagamento de IR. Como vendi cotas de um determinado FII com lucro, resolvi vender cotas de um outro FII que estava no prejuízo para zerar o lucro. Contudo, recomprei o mesmo número de cotas do FII que havia vendido com prejuízo no mesmo dia. Esta operação de day trade gerou um pequeno lucro, do qual houve desconto de IRRF. Gostaria de saber como proceder neste caso. Preciso gerar uma DARF para pagar esta operação de Day Trade?

Resposta: Neste caso, haverá o imposto sobre a operação Day Trade e o imposto sobre a venda com lucro. O raciocínio do contribuinte foi correto; a venda do FII com prejuízo inicialmente iria abater o lucro do FII com lucro, mas como ele recomprou no mesmo dia o segundo FII, não poderá mais abater. O procedimento correto seria ter recomprado no pregão subsequente. Portanto, será necessário gerar uma DARF para o imposto devido na operação de Day Trade.

Questão 37: Não declaro imposto de renda, não tenho renda e ainda sou dependente. Ontem comprei por experiência algumas cotas de um fundo imobiliário. Hoje vendi todas as cotas. Se eu não comprar mais nada na bolsa este ano, mesmo assim terei que fazer a declaração de imposto de renda no ano que vem?

Resposta: Sim, qualquer pessoa que tenha operado em bolsa, mesmo sendo dependente e não tendo renda, é obrigada a declarar imposto de renda anual. No entanto, se você for dependente do pai ou mãe no Imposto de Renda deles, basta lançar essa operação na declaração deles.

Questão 38: Recebi meu informe de rendimentos via corretora, e no final do PDF, intitulado de “Outros – Situação 2024“, consta “rendimentos a receber”. Devo declarar esses proventos? Eles só caíram na minha conta em janeiro/2025.

Resposta: Caso o seu informe de rendimentos contenha a descrição “Rendimentos não pagos”, isso significa que você tem direito a receber, no próximo ano, o valor do rendimento creditado em seu CPF, mas que não foi efetivamente pago no mês de dezembro. Para declarar os rendimentos não pagos, basta informar na ficha “Bens e Direitos”, utilizando o código “99 – Outros”.

Questão 39: Se no mesmo mês eu tive lucro com a venda de ações e FIIs, posso pagar tudo em uma DARF só, como faria com Day Trade e ações, ou tenho que pagar uma DARF separada para o FII?

Resposta: Como o código DARF para IR de FIIs é o mesmo de ações (6015), o imposto de renda pode ser pago com um único DARF.

Questão 40: No dia 19/09/2023, realizei compras de fundos imobiliários no valor líquido (já descontadas taxas e emolumentos) de R$ 4.896,45. No dia 20/09/2023, comprei mais fundos imobiliários no valor líquido de R$ 3.215,13, totalizando o valor em compras de R$ 8.111,58. No dia 29/08/2024, precisei vendê-los todos pelo valor líquido de R$ 6.250,98. Ou seja, tive um prejuízo de R$ 1.860,60. Certamente, não precisarei pagar DARF, mas gostaria de saber como devo declarar isso conforme o explicado acima. A Coluna “Resultado Negativo até o Mês Anterior” se aplica no meu caso? O software do Imposto de Renda 2025 tem como base de cálculo o ano de 2024. Devo fazer esse preenchimento nele mesmo?

Resposta: Você deve declarar no IR de 2025 e lançar na coluna “Resultado Líquido do Mês” como negativo no mês da venda (agosto de 2024). Automaticamente, no mês subsequente (setembro de 2024), esse valor será transportado para a coluna “Resultado Negativo até o Mês Anterior”.

Questão 41: Tenho uma dúvida. Pelo meu lucro, a DARF ficaria menor que R$10,00. Gostaria de saber se mesmo assim tenho que declarar no IR que vendi e tive um lucro mínimo e não colocar nada no valor pago, pois teve um valor de R$0,01 do dedo duro. Ou somente quando conseguir juntar os R$10,00? E se, caso nunca conseguir juntar os R$10,00, como fica? Pois não pretendo mais comprar FIIs e achei bem complicada a declaração!

Resposta: Declare tudo normalmente, como explicado neste artigo. Como não pagou o DARF, então não deve lançar nada em “imposto pago”. Se juntar os R$10,00, então pague o IR e lance no mês que pagou. Caso não junte, ficará pendente até você ter algum lucro com algum outro tipo de ativo na bolsa de valores.

Questão 42: Comprei, pela primeira vez, 1 cota de FII em setembro de 2023 e vendi esta mesma cota em fevereiro de 2024 com prejuízo. Desta maneira, não foi preciso emitir DARF. Para a declaração do IR 2025, como devo declarar este prejuízo? Ou devo declará-lo somente em 2025? Na declaração IR 2025, devo apenas incluir a compra da cota em “Bens e Direitos” e informar os rendimentos não tributáveis dos meses de outubro, novembro e dezembro?

Resposta: O prejuízo de operação realizada no exercício de 2024 será declarado na declaração de IR de 2025, assim como todas as transações realizadas em 2024. A declaração abrange o período de 1º de janeiro a 31 de dezembro de 2024. Não se esqueça de declarar o preço médio de compra em “Bens e Direitos”, e não o valor unitário da cota.

Uma observação: caso o rendimento de dezembro não tenha sido pago em dezembro, você pode declará-lo como um direito a receber na seção “Bens e Direitos”, utilizando o código “99 – Outros”.

Questão 43: Comprei um fundo imobiliário há anos, mais especificamente em 2010, por R$ 28 mil, e o mantive até janeiro de 2025, quando o vendi no prejuízo por R$ 22 mil. No entanto, na seção “Bens e Direitos”, na Situação em 31/12/2024, o valor está registrado como R$ 21 mil. Comparando com o ano anterior, aparentemente, teria um lucro de R$ 1.000,00 com a venda em 2025. No entanto, se comparar com o preço de compra de 2010, tive prejuízo. Não recolhi o DARF. Nesse caso, devo considerar o prejuízo comparando com 2010 ou o lucro comparando com 2024? Eu deveria ter pago o DARF? Como faço para declarar na seção de renda variável?

Resposta: Primeiramente, é importante corrigir a declaração na seção “Bens e Direitos”. O valor do bem deve refletir o quanto você pagou por ele e não o que você acha que ele vale. Se você comprou por R$ 28 mil e não vendeu, ele continua valendo R$ 28 mil, independentemente da cotação.

A avaliação correta seria considerar o prejuízo comparando o valor de compra em 2010 (R$ 28 mil) com o valor de venda em 2025 (R$ 22 mil). Como houve prejuízo na venda, você não precisa recolher DARF, pois o imposto é devido apenas em casos de ganho de capital.

Na declaração de IR 2025, você deve atualizar a seção “Bens e Direitos” com a informação de que o bem foi vendido, colocando “zero” na Situação em 31/12/2024, e registrar a venda com prejuízo na ficha de “Renda Variável”. Assim, o prejuízo ficará disponível para compensação futura.

Questão 44: Tenho duas dúvidas sobre a declaração de imposto pago em relação a Fundos de Investimento Imobiliário (FII). O fato gerador ocorre em um mês, mas o pagamento efetivo é no mês seguinte. Em que mês devo lançar o imposto pago? Se o pagamento ocorrer em dezembro, ficará um valor em aberto na declaração? E quando pago com atraso, com multa e juros, a declaração mantém o valor original do tributo. Como informo que estou pagando com multa?

Resposta:

-

Em que mês lanço o imposto pago? → Você deve lançar o imposto pago no mês de ocorrência da operação, mesmo que o pagamento efetivo ocorra no mês seguinte.

-

Se o pagamento ocorrer em dezembro, ficará um valor em aberto na declaração? → Sim, se a operação ocorreu em novembro e o pagamento foi feito em dezembro, você lança o imposto na competência de novembro. A Receita considera o fato gerador, e não a data do pagamento.

-

Quando pago com atraso, com multa e juros, como informo? → Mesmo que pague com atraso, na declaração você deve lançar apenas o valor original do tributo. Não há campo específico para informar multa e juros; estes são considerados ajustes posteriores e não entram na ficha de “Imposto Pago”.

Questão 45: Vendi

minha posição de Fundo de Investimento Imobiliário (FII) em dezembro de 2024 e só paguei o imposto em fevereiro de 2025 (com multa). Eu devo:

Não lançar nada no Imposto de Renda Pessoa Física (IRPF) de 2025 em “Bens e Direitos”, porque vendi todas as cotas;

Não lançar nada no IRPF de 2025 na aba “Renda Variável / Fundos Imobiliários”, porque o pagamento do imposto foi no ano seguinte?

Resposta: Você deve lançar:

-

Na ficha de “Bens e Direitos”, o bem com valor “zero” na Situação em 31/12/2024, pois vendeu todas as cotas.

-

O pagamento do imposto, mesmo que tenha ocorrido com multa em 2025, deve ser lançado na declaração de 2025, informando o fato gerador em dezembro de 2024 e o pagamento conforme a competência.

Isso está correto: na declaração de 2025, você informará a venda e o imposto devido, mesmo que o pagamento tenha sido realizado posteriormente, inclusive com multa.

Questão 46: Obtive lucro na venda de Fundo de Investimento Imobiliário (FII) em dezembro de 2024. Paguei o Documento de Arrecadação de Receitas Federais (DARF) em janeiro de 2025, tal como estipula a legislação. Na hora de lançar o IMPOSTO PAGO no Imposto de Renda Pessoa Física (IRPF) de 2025, coloco o valor pago do DARF no campo correspondente ao mês que obtive o lucro? Dezembro de 2024?

Resposta: Sim, ao lançar o imposto pago no IRPF de 2025, você deve colocar o valor pago do DARF no campo correspondente ao mês em que obteve o lucro, ou seja, dezembro de 2024.

Questão 47: Comecei este ano! Em fevereiro de 2024 comprei e vendi uma cota com lucro de R$ 0,18. Tem um valor mínimo de lucro ou terei de calcular e declarar esta operação ínfima em 2025?

Resposta: Ao calcular o lucro, se o imposto devido for inferior a R$ 10,00, não precisa recolher a DARF. No entanto, deve declarar normalmente a operação no programa de IRPF 2025, informando o resultado da venda. Guarde o valor do imposto para recolher numa DARF futura, quando o total acumulado ultrapassar R$ 10,00.

Questão 48: Eu nunca declarei IRPF, sou isento. Estou querendo investir este ano de 2024 em FIIs, pequenas quantidades. Pergunto:

1 – Mesmo eu sendo isento da declaração por conta do meu salário ser abaixo da primeira faixa de isenção, sou obrigado a declarar esse investimento em FIIs?

2 – Caso receba os rendimentos mensais e não venda nenhum FII durante este ano, preciso declarar os rendimentos?

3 – Caso venha a vender alguns FIIs com pouco lucro, que não ultrapasse a primeira faixa de isenção do IRPF, juntando com meu salário, sou obrigado a declarar?

Resposta:

-

Sim, mesmo sendo isento de IRPF sobre salários, a obrigatoriedade de declarar ocorre se você se enquadrar em outras condições, como possuir investimentos em FIIs ou realizar operações em bolsa de valores.

-

Sim, é obrigatório declarar os rendimentos mensais de FIIs, mesmo que você não venda nenhum durante o ano, pois são considerados rendimentos isentos.

-

Sim, se vender FIIs com lucro, mesmo que o total do lucro somado ao salário seja abaixo da faixa de isenção, está sujeito à tributação de 20% sobre o lucro e, portanto, é obrigado a declarar e, se for o caso, pagar o imposto apurado.

Questão 49: Sou dependente do meu marido e fiz alguns investimentos em fundos imobiliários e bolsa. A pergunta é meu marido pode declarar esses investimentos na declaração dele eu como dependente?

Resposta: Sendo você dependente do seu marido na declaração de imposto de renda, então é importante que ele lance na ficha de bens e direitos todos os ativos de bolsa que você adquiriu (no campo Discriminação pode ser informada a titularidade do bem com seu CPF). Além disso, ele deverá lançar também seus rendimentos e suas movimentações de venda (se ocorreram) na ficha Renda Variável.

Questão 50: Para declarar os rendimentos, você os soma e lança uma vez no programa?

Resposta: Sim, você deve criar uma linha de declaração para cada FII da sua carteira. Se recebeu rendimentos de um mesmo FII em vários meses, pode somar esses rendimentos e lançar o valor total anual na declaração.

Confira também como declarar ações no IRPF.

Comprei FFi oferta publica em marco de 2022 e vendi em abril com lucro, porem so lembrei de pagar a darf agora em maio/2023 quando estava fazendo irpf2023. Pergunto no irpf2023, na planilha Fundos de Investimento Imobiliario na colna imposto pago, lanço o imposto que deveria pagar ou o valor com juros e multas ( que eu paguei)? Como comprei e vendi no mesmo ano na pasta bens e direitos tenho que declarar?

Neyde,

Na declaração de IRPF 2023, na planilha de Fundos de Investimento Imobiliário, você deve lançar o valor do imposto original que deveria ter sido pago em maio/2022, sem considerar juros e multas. Quanto à declaração na ficha de Bens e Direitos, como você comprou e vendeu no mesmo ano, não há necessidade de declarar os Fundos de Investimento Imobiliário na pasta de Bens e Direitos, pois essa declaração é obrigatória apenas quando há posse desses ativos em 31/12 do ano-calendário.