Um dos assuntos mais confusos para o investidor na hora de declarar o Imposto de Renda 2025 é a questão das bonificações de ações. Pensando nisso, preparei um pequeno tutorial para você que vai declarar ações bonificadas pela primeira vez e está em dúvida sobre como fazer. Também apresentarei as principais diferenças entre bonificações, desdobramentos e agrupamentos. Além disso, mostrarei todas as ações que tiveram esses eventos no ano passado.

Falando de forma simples, a bonificação de ações é a distribuição de resultados da empresa por meio da emissão de novas ações, realizada quando há a incorporação de reservas ao capital social. Os novos papéis são distribuídos ao acionista na proporção da quantidade de ações que ele já possui. Ou seja, a bonificação ocorre na proporção 1:X, onde X representa a quantidade de ações que será bonificada por ação mantida na carteira do investidor.

Veja também como declarar ações no Imposto de Renda 2025.

Em outras palavras, a bonificação aumenta o capital social e a quantidade de ações em circulação da empresa no mercado, porém sem alterar seu valor patrimonial líquido, já que as reservas fazem parte do patrimônio da empresa. Dessa forma, não há alteração no valor total possuído por cada acionista, pois, na prática, a empresa não passa a valer mais. Em termos práticos, o investidor não está “ganhando” nada com a bonificação.

Bonificação de ações no IRPF

A bonificação de ações está diretamente relacionada ao aumento do capital social de uma empresa por meio da capitalização de reservas, sem que haja incremento no patrimônio líquido. Trata-se de um aumento obtido pela incorporação de lucros ou reservas, resultando na alteração do valor nominal das ações ou na distribuição de novas ações aos acionistas, proporcionalmente ao número de ações que cada um já possui, conforme o artigo 169 da Lei das Sociedades por Ações (Lei nº 6.404/76).

Do ponto de vista do mercado de capitais, o preço das ações negociadas em bolsa tende a recuar, de forma que o valor de mercado da companhia permaneça inalterado. Em princípio, não há alteração na liquidez das ações, já que os papéis são distribuídos exclusivamente aos atuais acionistas. Ou seja, a bonificação não muda a participação proporcional de cada investidor no patrimônio líquido da empresa — diferentemente do que ocorre em casos de subscrição pública, onde há ingresso de novos acionistas.

Empresas como a administradora de cartões de crédito Cielo e o banco Itaú, por exemplo, têm destinado anualmente parte dos lucros para a constituição de reservas de capital, conforme permitido pelo artigo 196 da mesma lei societária. Esse artigo estabelece que a reserva de capital pode ser mantida por até cinco anos, salvo em situações especiais. Por essa razão, essas companhias têm adotado a prática recorrente de realizar bonificações de ações, transferindo parte dessas reservas para o capital social.

Outro ponto importante ao declarar bonificação de ações no Imposto de Renda é a observância do leilão de frações, previsto no §3º do artigo 169 da Lei das S.A.:

“Art. 169. O aumento mediante capitalização de lucros ou de reservas importará alteração do valor nominal das ações ou distribuições das ações novas, correspondentes ao aumento, entre acionistas, na proporção do número de ações que possuírem.<br> <strong>§3º.As ações que não puderem ser atribuídas por inteiro a cada acionista serão vendidas em bolsa, dividindo-se o produto da venda, proporcionalmente, pelos titulares das frações; antes da venda, a companhia fixará prazo não inferior a 30 (trinta) dias, durante o qual os acionistas poderão transferir as frações de ação.”

Esse mecanismo garante o tratamento adequado das frações de ações geradas no processo de bonificação, evitando distorções na titularidade dos papéis e facilitando o registro correto no IRPF.

Diferença para Split/Inplit (Desdobramento/Agrupamento)

A bonificação de ações é diferente do desdobramento (split) ou do agrupamento (inplit), que são meros ajustes numéricos no preço da ação e na quantidade de papéis possuídos, com o objetivo de posicionar o valor do lote padrão em um patamar mais atrativo para o investidor. A variação na quantidade de ações é compensada, proporcionalmente, pela variação no preço unitário, de modo que o valor total investido permanece inalterado. O preço médio das ações também é ajustado na mesma proporção.

Já a bonificação é uma operação contábil. A empresa incorpora parte de sua reserva de lucros para aumentar o capital social. Essa movimentação, por si só, não gera qualquer acréscimo de valor ao acionista, pois consiste apenas na transferência de valores da rubrica de reservas de lucros para a de capital integralizado. Ou seja, o patrimônio líquido da empresa permanece o mesmo.

Empresas costumam realizar desdobramentos (splits) quando o preço da ação está muito elevado, o que pode reduzir o interesse de compra por parte de alguns investidores. Com o desdobramento, a base de investidores tende a aumentar. Uma base mais ampla pode, em tese, estimular a valorização do papel. Isso ocorre porque, com ações mais “baratas”, mais pessoas se sentem atraídas a adquiri-las. No ano passado, por exemplo, as ações da São Martinho e da Linx passaram por desdobramentos.

Por outro lado, o agrupamento de ações (inplit) costuma ser adotado quando o preço da ação está muito baixo. Um dos objetivos do grupamento é tentar reduzir a volatilidade dos ativos e evitar a classificação como “penny stocks”. Em 2024, diversas empresas realizaram agrupamentos após a Bolsa determinar que companhias com ações cotadas abaixo de R$ 1,00 seriam excluídas do mercado.

Bonificação de ações Cielo 2016 (Exemplo)

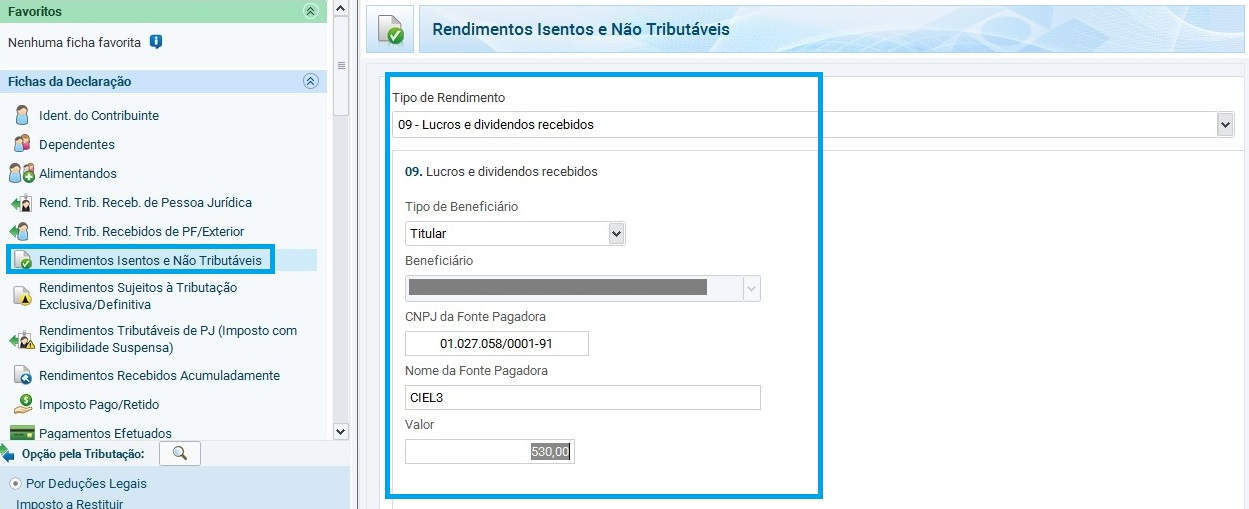

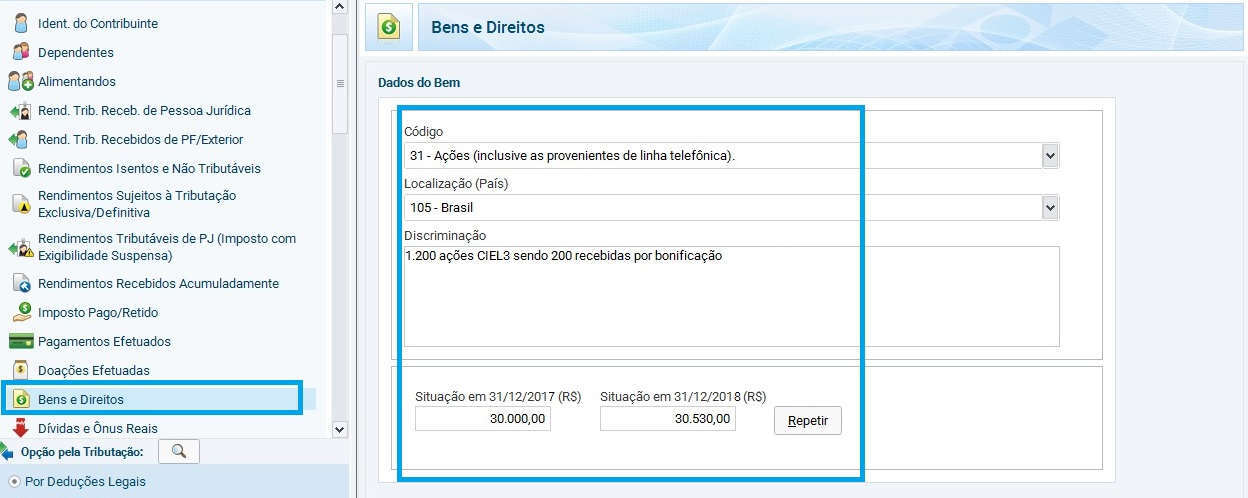

As ações CIEL3 recebidas pelo investidor em abril de 2016 através da bonificação deverão ser lançadas na declaração do imposto de renda 2017 pelo seu custo unitário atribuído como Rendimentos Isentos e Não-Tributáveis com o código 09 – Lucros e dividendos recebidos. Este mesmo valor deve ser somado ao custo histórico das ações na ficha Bens e Direitos.

Exemplo:

Um acionista possuía, em 1 de janeiro de 2016, 1.000 ações ordinárias da Cielo S.A. (CIEL3), registradas em sua declaração do imposto de renda ao custo de R$ 30.000,00 (valor pago pela aquisição das ações).

Em 08 de abril de 2016 foi aprovada uma bonificação de 20%, a ser creditada aos acionistas com base na posição detida em 08 de abril de 2016.

Este acionista, caso tenha mantido a sua posição de 1.000 ações, recebeu 200 ações em bonificação (20% aplicado sobre as 1.000 ações possuídas), passando a ter um saldo de 1.200 ações.

Conforme constou do Aviso aos Acionistas, o custo unitário atribuído a cada uma das ações bonificadas da Cielo S.A. é de R$ 2,65 por ação. Assim, o custo total das ações bonificadas recebidas por este acionista é de R$ 530,00 (R$ 2,65 do custo unitário atribuído, multiplicado pelas 200 recebidas como bonificação).

Este valor deve ser lançado na declaração do imposto de renda na ficha de “Rendimentos Isentos e Não-Tributáveis”, com o código “Lucros e dividendos recebidos” ao mesmo tempo em que for adicionado ao custo histórico das ações na ficha “Bens e Direitos”.

No exemplo acima descrito, o acionista que, em 31 de dezembro de 2015, tinha registrado na sua declaração do imposto de renda um custo histórico de R$ 30.000,00 para as suas 1.000 ações, passa agora a ter um custo de R$ 30.530,00 para as suas 1.200 ações.

Este acionista, quando for vender as suas 1.200 ações, para efeitos de cálculo do imposto de renda sobre ganho de capital, deverá considerar este novo custo histórico das ações, ou seja, R$ 30.530,00.

Como declarar bonificação de ações no IRPF?

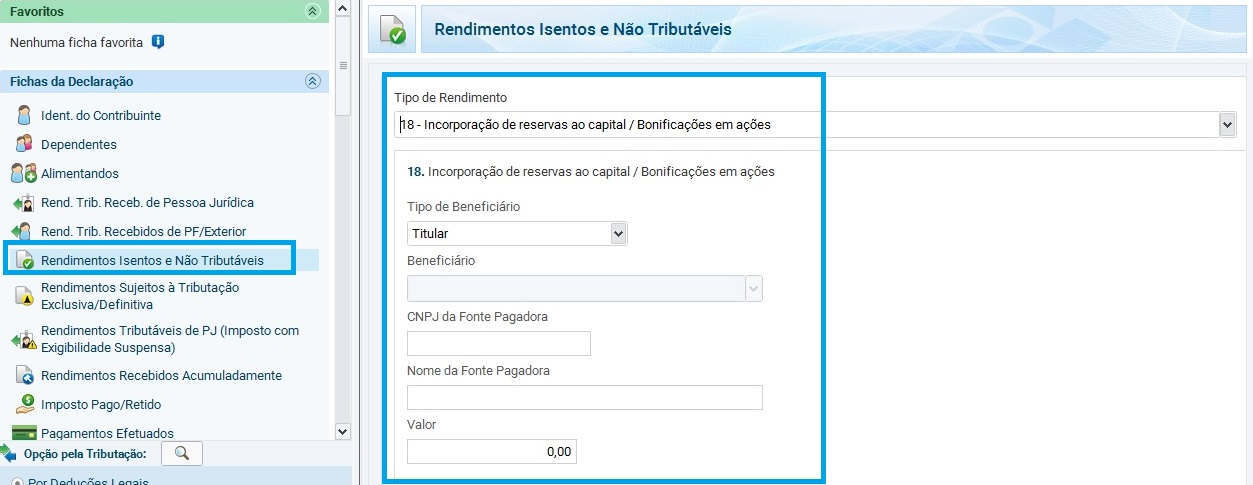

A cartilha básica para declaração de ações no imposto de renda prega que as bonificações devem ser declaradas na ficha Rendimentos Isentos e Não Tributáveis com o código 18 – Incorporação de reservas ao capital / Bonificação em ações conforme mostrado na figura abaixo:

Esta é a forma de declaração mais comum. Porém, você poderá encontrar orientação para declarar com o código “09 – Lucros e dividendos recebidos” como informado por alguns RIs de empresa. Acredito que o código em si pouco importa para a Receita, mas da dúvida, siga a cartilha básica.

Se o contribuinte terminou o ano de 2018 com as ações em custódia, deverá também lançar na ficha Bens e Direitos a quantidade de ações e o preço médio calculado após o recebimento da bonificação.

Se o contribuinte vendeu todas as ações em 2018 as mesmas não entrarão na ficha de bens e direitos, apenas o resultado da operação (lucro ou prejuízo) estaria incluído dentro do resultado total do mês referente à venda dessas ações, na ficha de renda variável.

Exemplo:

Um acionista possuía, em 01 de janeiro de 2008, 1.000 ações preferenciais da Gerdau S.A. (GGBR4), registradas em sua declaração do imposto de renda ao custo de R$ 20.000,00 (valor pago pela aquisição das ações).

Em 30 de maio de 2008 foi aprovada uma bonificação de 100%, a ser creditada aos acionistas com base na posição detida em 12 de junho de 2008.

Este acionista, caso tenha mantido a sua posição de 1.000 ações, recebeu 1.000 ações em bonificação (100% aplicado sobre as 1.000 ações possuídas), passando a ter um saldo de 2.000 ações.

Conforme constou do Comunicado aos Acionistas, o custo unitário atribuído a cada uma das ações bonificadas da Gerdau S.A. é de R$ 4,88 por ação. Assim, o custo total das ações bonificadas recebidas por este acionista é de R$ 4.880,00 (R$ 4,88 do custo unitário atribuído, multiplicado pelas 1.000 recebidas como bonificação).

Este valor deve ser lançado na declaração do imposto de renda na seção de Rendimentos Isentos e Não-Tributáveis, na linha Lucros e dividendos (ou Incorporação de reservas ao capital / Bonificação em ações se preferir) recebidos ao mesmo tempo em que for adicionado ao custo histórico das ações na seção de Bens e Direitos.

No exemplo acima descrito, o acionista que, em 31 de dezembro de 2007, tinha registrado na sua declaração do imposto de renda um custo histórico de R$ 20.000,00 para as suas 1.000 ações, passa agora a ter um custo de R$ 24.880,00 para as suas 2.000 ações.

Este acionista, quando for vender as suas 2.000 ações, para efeitos de cálculo do imposto de renda sobre ganho de capital, deverá considerar este novo custo histórico das ações, ou seja, R$ 24.880,00.

O custo das ações bonificadas

Devemos ler os comunicados de bonificações emitidos pelos RIs das empresas para saber qual é o custo das ações bonificadas. Na maioria dos casos, as ações são bonificadas com um custo calculado pelas próprias empresas, mas pode ocorrer casos em que o custo será zero (caso recente da CEMIG).

Esse custo será importante para o acionista ao realizar a declaração do imposto de renda no ano subsequente. Assim, apesar do acionista receber sem custos e de forma automática um bônus em forma de novas ações, cada uma delas possui um custo intrínseco que deverá ser considerado no preço médio de compra dessas ações para fins de imposto de renda.

Às ações resultantes de Bonificação pode ser atribuído um custo ou não, dependendo da origem das reservas que as criaram, conforme a regra:

- Bonificação com custo: São ações emitidas em decorrência da capitalização de reserva de lucros já tributados. O acionista tem direito de receber essas ações e atribuir-lhes um custo, pois indiretamente está recebendo-as em troca de dividendos, os quais são isentos.

- Bonificação sem custo: São ações emitidas em decorrência da capitalização de reservas de capital. Como essas reservas não sofreram tributação, o acionista não pode atribuir o respectivo custo às ações recebidas.

Para descobrir se a bonificação tem custo ou não, é preciso ler a Ata da Assembléia que definiu a bonificação. Nessa ata estará escrito o custo da bonificação quando for o caso.

Caso Renner (2019)

As ações bonificadas devem ser lançadas na Declaração do Imposto de Renda da Acionista pessoa física, na ficha de Rendimentos Isentos e Não-Tributáveis, linha 18 – Incorporação de Reservas ao Capital / Bonificações em Ações. O valor a ser considerado será obtido pela multiplicação do custo unitário atribuído pela quantidade de ações bonificadas. Este mesmo valor deve ser somado ao custo histórico das ações na ficha de Bens e Direitos, linha 31 – Ações.

Exemplo de lançamento:

Um acionista possuía, em 31 de dezembro de 2018, 1.000 ações ordinárias de emissão da Lojas Renner S.A. (LREN3), registradas em sua Declaração do Imposto de Renda ao custo unitário de R$ 24,00, totalizando R$ 24.000,00 (valor pago pela aquisição das ações).

Com a aprovação da bonificação citada acima, este acionista, caso tenha mantido a sua posição de 1.000 ações até a data de 02 de maio de 2019, recebeu 100 ações em bonificação (10% aplicado sobre as 1.000 ações possuídas), passando a ter um saldo de 1.100 ações.

Conforme constou no Aviso aos Acionistas, o custo unitário atribuído a cada uma das ações bonificadas da Companhia é de R$ 14,44 por ação. Assim, o custo total das ações bonificadas recebidas por este acionista é de R$ 1.444,00 (R$ 14,44 do custo unitário atribuído, multiplicado pelas 100 ações recebidas como bonificação).

Caso venha a manter essas ações até 31 de dezembro de 2019, este valor deve ser lançado na Declaração do Imposto de Renda, na ficha de Rendimentos Isentos e Não-Tributáveis, na linha 18 – Incorporação de Reservas ao Capital / Bonificações em Ações, ao mesmo tempo em que for adicionado ao custo histórico das ações na ficha de Bens e Direitos.

No exemplo acima descrito, o acionista que tinha registrado na sua Declaração do Imposto de Renda um custo histórico de R$ 24.000,00 para as suas 1.000 ações, passa agora a ter um custo de R$ 25.444,00 para as suas 1.100 ações, com custo unitário de R$ 23,13.

Este acionista, quando for vender as suas 1.100 ações, para efeitos de cálculo do imposto de renda sobre ganho de capital, deverá considerar este novo custo histórico das ações, ou seja, R$ 25.444,00.

Caso CEMIG (2013)

Quem é investidor da CEMIG (ou já foi) deve se lembrar da bonificação onde o custo das ações bonificadas foi R$ 0. Esse foi um caso isolado, que ocorreu devido a incorporação de reservas de lucros apurados nos anos-calendário de 1994 e 1995, conforme Instrução Normativa SRF nº 25, de 6 de março de 2001.

Este caso gerou muitos questionamentos em vários sites de finanças. Em 26/12/13 a empresa aprovou, em Assembleia Geral Extraordinária, o aumento de capital de R$ 1,480 bilhão que foi realizado por meio de emissão de 296,2 milhões de ações preferenciais a serem entregues aos acionistas como forma de bonificação. Cada investidor recebeu 30% da quantidade de ações que já possuía.

O pagamento da bonificação foi realizado em 03/01/14. Todos os acionistas que possuíam papéis até o dia 26/12/13 receberam o bônus. O Governo do Estado de Minas Gerais, principal acionista da companhia, com 50,97% do capital votante, foi o maior beneficiado. Para ele, foram emitidos 64,3 milhões de títulos. Como os papéis da bonificação não dão direito a voto, o governo poderá vendê-los sem perder o controle da empresa.

Então, o investidor que possuía em 26/12/13 1.000 ações CMIG3 ou CMIG4 recebeu na bonificação 307,65 ações CMIG4. É importante salientar que a parte fracionária do cálculo não é distribuída na forma de ações e sim de dinheiro creditado em conta. Para isto são realizados leilões para venda dos fracionários dos diversos investidores de forma agrupada.

Para complicar um pouco mais a questão a CEMIG lançou o seguinte comunicado em 29/01/14: No melhor entendimento da Companhia, de acordo com disposto no §1º do Artigo 47 da Instrução Normativa da Receita Federal do Brasil n.º 1.022/2010, o custo unitário de aquisição atribuído às ações bonificadas é de R$0,00 (zero reais), visto tratar-se de bonificação oriunda da capitalização de reserva de capital “não tributada”

Caso Weg (2017)

Caso Itaúsa (2021)

Perguntas respondidas

Pergunta 1: Considerando que o Relatório de Informações (RI) da VLID3 informou o custo unitário de R$ 25,58 por ação bonificada, como proceder para calcular o lucro/prejuízo na venda dessas ações? No caso, vendi todas as ações compradas, além da fração de 60 ações recebidas na bonificação, tudo no mesmo dia. O preço das ações fracionadas entra para efeito de valor médio? Pois, se eu considerar as notas de compra e a nota de venda, tive lucro. Mas, se eu considerar o preço médio final, incluindo as ações bonificadas, o resultado é prejuízo. O que devo considerar ao declarar o Imposto de Renda? Como proceder?

Resposta: Recalcule o Preço Médio (PM) considerando as ações bonificadas, incluindo a fração de 60 ações. Posteriormente, utilize esse novo PM para calcular o lucro ou prejuízo na venda. Ao declarar o Imposto de Renda, utilize esse valor ajustado para relatar corretamente seus ganhos ou perdas. Certifique-se de incluir todas as informações, como o custo unitário informado pelo RI da VLID3, garantindo precisão na declaração.

Pergunta 2: Qual é a diferença entre bonificação e subscrição? E como se declara a subscrição? Em 2017, realizei uma subscrição no ITSA10, onde eu já possuía ITSA4 e subscrevi ações às quais tinha direito. Essas ações tornaram-se ITSA10 e, posteriormente, ITSA4. Como devo declarar esse evento?

Resposta: A subscrição envolve a aquisição de ações por um preço inferior ao de mercado, representando um investimento adicional no capital da empresa. Já a bonificação consiste na distribuição gratuita de ações, sem desembolso por parte do acionista. As ações bonificadas têm custo atribuído para fins de Imposto de Renda, mesmo que não tenham gerado despesa financeira direta.

No caso citado, recomenda-se recalcular o preço médio de aquisição considerando as ações subscritas e, posteriormente, as convertidas. Esse valor ajustado deve ser utilizado para calcular o lucro ou prejuízo em eventual venda e declarado no IR.

Pergunta 3: Em dezembro de 2018, recebi bonificação da UNIP6 (1 ação para cada 11 possuídas, ao custo de R$ 11,86 por ação, conforme o RI da Unipar). Seguindo a lógica apresentada, meu Preço Médio (PM) diminuiu com a inclusão das bonificadas, o que pode resultar em maior tributação futura. Essa cobrança de IR mais elevada é justa?

Resposta: Sim. A maior tributação é considerada justa, pois decorre da incorporação de lucros em forma de ações. Sem esse ajuste, empresas poderiam distribuir lucro via bonificação para evitar tributação. A regra garante equilíbrio fiscal e coerência na cobrança do imposto.

Pergunta 4: Como declarar no Imposto de Renda de 2019 as ações recebidas em 2018 da empresa onde trabalho como gratificação por metas cumpridas? Recebi 47 ações, mas não foi informado o custo unitário. O custo seria zero?

Resposta: Para declarar corretamente, é preciso identificar a origem das ações. Se forem bonificações de reservas de lucro, poderá haver custo atribuído. Se forem de reservas de capital, o custo costuma ser zero. Consulte o RI da empresa para confirmar. O tratamento depende da natureza da emissão.

Pergunta 5: Independentemente de ser subscrição ou bonificação, preciso lançar as ações como patrimônio, correto? A dúvida é sobre o ganho de capital. Sempre li que só há IR quando a venda mensal ultrapassa R$ 20 mil. É isso?

Resposta: Correto. Vendas mensais inferiores a R$ 20 mil em ações estão isentas de IR, mesmo com lucro. Porém, é necessário declarar a posição em 31/12 na ficha “Bens e Direitos” e lançar os lucros isentos na ficha de “Rendimentos Isentos e Não Tributáveis”.

Pergunta 6: Recebi bonificação da ITAÚSA com 10% em ações preferenciais, mas eu só possuía ações ordinárias. Na ficha de “Bens e Direitos”, crio um novo item para as preferenciais ou atualizo o existente?

Resposta: O ideal é criar um novo item para as ações preferenciais, separando-as das ordinárias. Isso facilita o controle e evita confusão futura. Informe quantidade, tipo, valor e CNPJ da empresa.

Pergunta 7: Comprei as ações em 2017, recebi bonificações em 2018 e vendi tudo ainda em 2018. Devo lançar só o lucro/prejuízo ou também em “Bens e Direitos” e “Rendimentos Isentos”?

Resposta: Se a venda ultrapassou R$ 20 mil ou gerou prejuízo, declare na aba “Renda Variável”. Se a venda ficou abaixo de R$ 20 mil e teve lucro, informe o lucro em “Rendimentos Isentos”. Em ambos os casos, dê baixa do ativo na ficha “Bens e Direitos”.

Pergunta 8: A ITAÚSA informou que o custo atribuído à bonificação foi de R$ 6,536570679 por ação, gerando benefício fiscal. Esse valor será somado ao custo de aquisição?

Resposta: Sim. Multiplique o número de ações bonificadas pelo valor informado e adicione esse valor ao custo total de aquisição. Esse ajuste reduz o lucro tributável no momento da venda, diminuindo o imposto devido.

Pergunta 9: Declarei a bonificação da ITAÚSA em “Rendimentos Isentos”, mas também preciso atualizar “Bens e Direitos” com as novas ações? E o custo? É zero?

Resposta: Sim. Atualize “Bens e Direitos” com a nova quantidade de ações, considerando também subscrições. Recalcule o preço médio. Para bonificações, geralmente não há corretagem. Para subscrições, verifique nos extratos da corretora.

Pergunta 10: Tenho ações do Bradesco desde 2002 e recebi várias bonificações, mas nunca atualizei o valor na declaração. Posso ajustar agora?

Resposta: Sim. Você pode retificar as declarações dos últimos 5 anos, atualizando o valor do bem com base no custo médio ajustado pelas bonificações. Isso trará sua declaração para conformidade com o patrimônio real.

Pergunta 11: Como declarar a conversão das ações JPSA3 em 2021, que viraram IGTI3 e IGTI11? Não paguei por elas. Como excluir JPSA3 da declaração?

Resposta: Lance a “venda” de JPSA3 na data da incorporação pelo valor indicado no Fato Relevante, e a “compra” de IGTI3 e IGTI11 pela cotação de fechamento. Frações leiloadas devem ser informadas como rendimento isento.

Pergunta 12: Recebi bonificação a R$ 5,00 e vendi no dia seguinte a R$ 6,00. Tenho que pagar DARF? Qual valor considerar?

Resposta: Só há DARF se a venda total no mês ultrapassar R$ 20 mil e houver lucro. Nesse caso, o imposto incide sobre o ganho (R$ 6,00 – R$ 5,00). O DARF deve ser pago até o último dia útil do mês seguinte.

Pergunta 13: Se eu tivesse 10 ações de ITSA4 e recebi 0,5 ação como bonificação, preciso declarar essa meia ação? Como?

Resposta: Frações não são entregues; são vendidas pela empresa em leilão. Você receberá o valor proporcional na corretora. Esse valor deve ser declarado como rendimento isento, usando o código “Outros”, com a descrição do evento e o CNPJ da empresa.

Dica: Saiba também como declarar imposto de renda pago em atraso com multa.

Como ficaria o caso do BDR da Alphabet (GOGL34)?

Primeiramente houve um desdobramento da ação, logo em seguida um grupamento, porém sobraram frações que foram lançadas na conta corrente.

Em que campo declarar essas frações do leilão do BDR? Por ser BDR, pode jogar no campo de rendimentos isentos e não tributáveis?

Estou com a mesma dúvida!

Também tenho essas frações de GOGL34 para declarar e não sei o que fazer!!

Agradeço imensamente se puderem esclarecer.

Pessoal,

Favor postar a dúvida no grupo de ajuda de contadores:

https://www.facebook.com/groups/impostoderendarestituicao

Boa noite.

Estou com uma dúvida. No final de dezembro de 2021as Lojas Marisas ofereceu a opção de subscrição das ações. Quem tinha 100 ações da AMAR3, teve o direito de exercer a subscrição de 31 ações AMAR1 ao preço de R$3,08 cada. O prazo para resposta se iria exercer foi no início de 2022.

Minha dúvida é: eu não fiz nada com as minhas 31 ações da AMAR1 e viraram pó. Como devo declarar esse direito de subscrição das 31 AMAR1 uma vez que eu virei o ano com elas na minha carteira?

Obrigada desde já.

Walquiria,

Como virou pó, declarar valor zero no campo “Situação em 31/12/2022”.

Voces aqui so falam da declaração do IR da pessoa física. Eu tenho Bradesco e todo anos declaro de acordo.

No ao passado u comprei ações em nome de uma empresa. e gostaria de saber como declarar as bonificações de ações para as empresas jurídicas.

O escritorio de contabilidade que faz a declaração da empesa não quer aumentar o valor dado as bonificações, no total das ações compradas, alegando que a empresa não pagou por elas.

Qual a conta que deverá ser contabilizada a contra partida do valor das ações bonificadas ?

Ou para as empresas jurídicas o valor das ações bonificadas devem não são isentas e devem pagar imposto de renda ?

Walter

Walter,

Poste sua dúvida nesse grupo de ajuda de contadores…

https://www.facebook.com/groups/impostoderendarestituicao

No caso da bonificação da ITAUSA em dezembro de 2021, a bonificação foi feita ainda em dezembro, mas as frações foram leiloadas só em 2022, tendo sido creditadas em conta posteriormente. Na declaração, devo incluir essa fração leiloada em “declarados e não pagos”, ou deixo para declarar como “demais rendimentos isentos” na declaração de 2023?

Luís,

Boa pergunta. Não sei lhe dizer com certeza. Mas se eu fosse declarar, colocaria essa fração como “declarados e não pagos” na declaração desse ano (2022).