Com o aumento do envio de recursos ao exterior por pessoas físicas, manter contas internacionais tornou-se uma prática comum para investidores, profissionais que recebem do exterior ou viajantes. No entanto, a Receita Federal do Brasil (RFB) possui regras estritas — recentemente atualizadas pela Lei nº 14.754/2023 — sobre como esses valores devem ser informados.

Compreender a diferença entre a movimentação cotidiana e a apuração de rendimentos é fundamental para evitar a malha fina.

Saques e Pagamentos no Exterior Geram Ganho de Capital?

Uma dúvida frequente dos contribuintes é se a utilização do dinheiro mantido no exterior (como saques em caixas eletrônicos ou pagamentos de faturas de cartão de débito/crédito) configura fato gerador de imposto.

De acordo com as regras vigentes da Receita Federal:

-

Transações rotineiras: Meros saques de dinheiro ou pagamentos de despesas cotidianas no exterior com recursos de uma conta corrente internacional não configuram alienação de bens e, portanto, não geram ganho de capital.

-

Aplicações Financeiras: A situação muda se os recursos estiverem investidos (fundos, ações, Renda Fixa). A liquidação, resgate ou vencimento dessas aplicações constitui evento tributável sob a nova sistemática de investimentos no exterior.

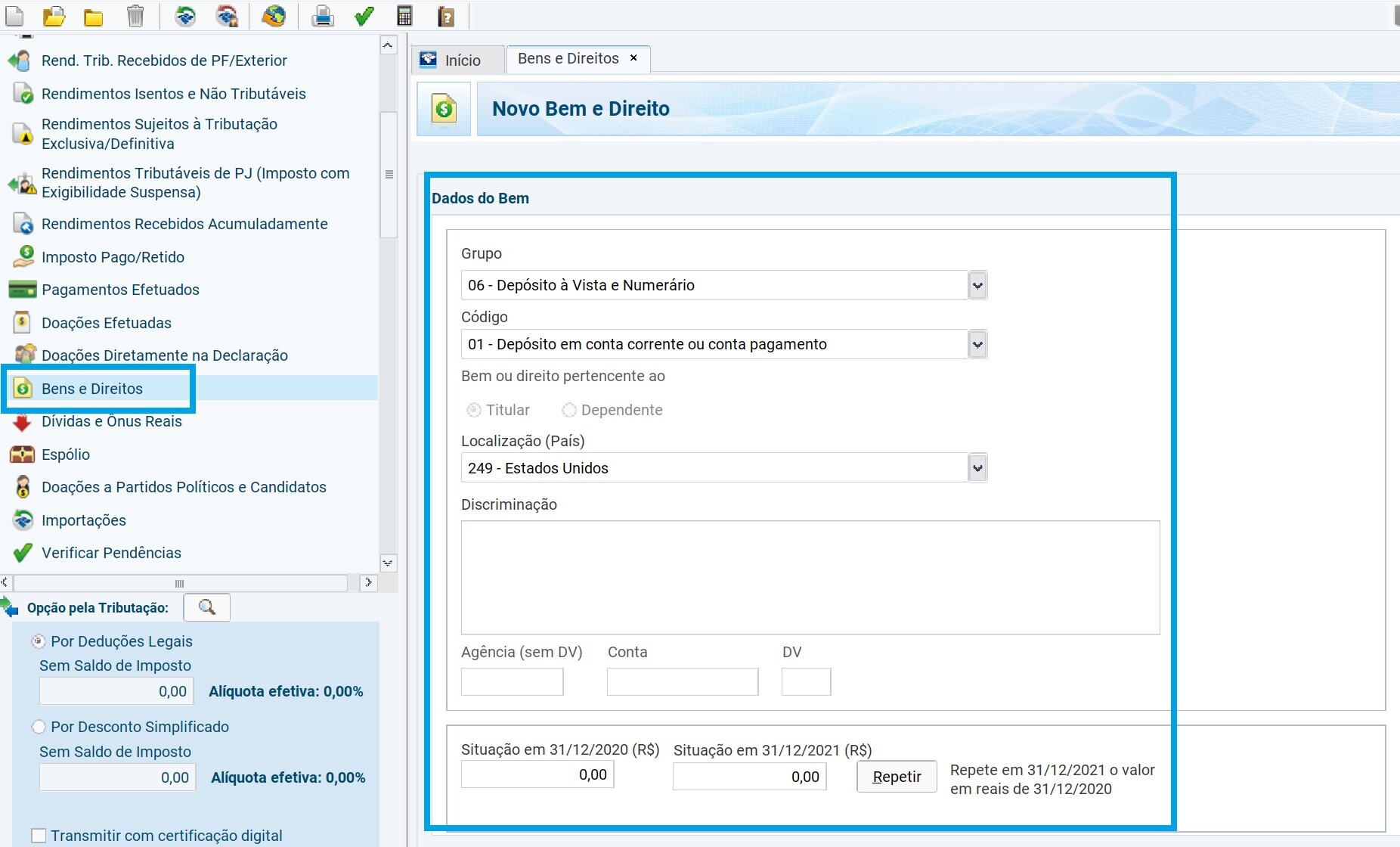

Passo a Passo: Como Declarar Depósito em Conta Corrente no Exterior

Conforme as regras da Receita Federal, é obrigatória a declaração de saldos em contas internacionais equivalentes ou superiores a R$ 140,00 em 31 de dezembro do ano-calendário.

Os depósitos à vista devem ser informados na ficha Bens e Direitos seguindo as etapas abaixo:

1. Classificação

-

Grupo:

06 – Depósito à vista e numerário -

Código:

01 – Depósito em conta corrente ou conta pagamento -

Localização (País): Selecione o código do país onde a instituição financeira está sediada (ex: 249 – Estados Unidos).

2. Discriminação

No campo Discriminação, o contribuinte deve detalhar a origem e os dados da conta de forma clara. Recomenda-se o seguinte padrão:

“Saldo em conta corrente não remunerada junto à instituição [Nome do Banco], Agência [Número], Conta [Número], localizada em [Cidade/País]. Saldo original em moeda estrangeira: [Ex: US$ 5.000,00]. Origem dos recursos: [Ex: Rendimentos do trabalho assalariado / Sobras de viagem].”

3. Informação de Saldos e Conversão Cambial

Os campos de situação financeira devem ser preenchidos em Reais ($\text{R\$}$):

-

Situação em 31/12/2024: Repita o valor declarado no ano anterior.

-

Situação em 31/12/2025: Informe o saldo em moeda estrangeira convertido para Reais.

| Regra de Conversão | Diretriz da Receita Federal |

| Cotação de Referência | Utilizar o valor do Dólar dos EUA para venda fixado pelo Banco Central do Brasil para 31/12/2025. |

| Outras Moedas | Se a conta for em Euros ou Libras, converta o saldo original para Dólares dos EUA (pela paridade daquela data) e, posteriormente, para Reais. |

Como tratar a Variação Cambial da Conta Corrente?

Diferente do que ocorria em legislações passadas ou interpretações equivocadas, a variação cambial de contas correntes não remuneradas (moeda estrangeira em espécie ou depósito à vista) não é tributada e não deve ser lançada como rendimento.

O ajuste ocorre exclusivamente na ficha de Bens e Direitos: o saldo em Reais mudará de um ano para o outro refletindo a nova cotação da moeda, sem a necessidade de preenchimento de fichas de rendimentos isentos ou tributáveis para essa variação.

Conta Corrente no Exterior com Saldo Negativo

Caso o contribuinte possua um saldo devedor (cheque especial ou empréstimo) na conta internacional em valor superior a R$ 5.000,00, a natureza da informação muda:

-

Onde declarar: Ficha Dívidas e Ônus Reais.

-

Código:

11 – Estabelecimento bancário comercial. -

Discriminação: Especificar o banco, o país, o motivo do saldo devedor e o valor na moeda original.

-

Conversão: O saldo devedor também deve ser convertido em Reais utilizando a cotação do Dólar de venda do Banco Central em 31/12/2025.

⚠️ Alerta Importante: Nova Regra para Contas Remuneradas e Investimentos

Se a sua conta no exterior render qualquer tipo de juros (como as contas do tipo Savings ou contas globais de investimento), ela deixa de ser classificada como depósito à vista puro e entra na regra de Aplicações Financeiras no Exterior da Lei nº 14.754/2023. Nesse caso, os rendimentos auferidos ficam sujeitos à alíquota de 15% e devem ser declarados na ficha específica de rendimentos do exterior na Declaração de Ajuste Anual.

Como Declarar Conta Remunerada no Exterior no IRPF

As contas remuneradas no exterior — modalidades de contas bancárias ou globais que pagam juros sobre o saldo parado (como as contas Savings ou contas de investimento) — ganharam regras totalmente novas.

A partir da vigência da Lei nº 14.754/2023, a diferenciação entre ganho de capital, variação cambial e juros foi unificada sob um novo conceito: Rendimentos de Aplicações Financeiras no Exterior.

Abaixo, explicamos o passo a passo de como declarar o saldo e como funciona a nova tributação unificada de 15%.

O que Mudou na Tributação dos Juros e Rendimentos?

A nova legislação simplificou, mas também extinguiu antigas brechas de diferimento fiscal. As regras atuais determinam que:

-

Tributação Unificada de 15%: Todos os rendimentos de aplicações financeiras e contas remuneradas no exterior passam a ser tributados pela alíquota única de 15%.

-

Apuração Anual: O imposto não é mais pago mensalmente via Carnê-Leão ou GCAP. A apuração e o pagamento ocorrem de forma centralizada diretamente na Declaração de Ajuste Anual (DAA).

-

Sem Isenção: Não existe limite de isenção para rendimentos de aplicações financeiras no exterior. Qualquer centavo de juro creditado está sujeito à tributação.

-

Variação Cambial Integrada: A variação do câmbio da moeda estrangeira em relação ao Real agora é computada junto com o rendimento no momento em que os juros são creditados ou a aplicação é liquidada.

⚠️ Atenção: O momento do fato gerador para a conta remunerada é o crédito dos juros. Assim que o banco internacional deposita os juros na sua conta, esse valor torna-se tributável, mesmo que você decida não sacá-lo e mantê-lo rendendo.

Passo a Passo: Como Declarar o Saldo da Conta Remunerada

O saldo total mantido na conta remunerada em 31 de dezembro deve ser informado na ficha Bens e Direitos, desde que o valor total seja igual ou superior ao equivalente a R$ 140,00.

1. Preenchimento da Ficha Bens e Direitos

-

Grupo:

04 – Aplicações e Investimentos -

Código:

02 – Títulos públicos e privados, depósitos a prazo e outras aplicações financeiras -

Localização (País): Selecione o país onde a conta/instituição financeira está sediada.

2. Campo Discriminação

Neste campo, seja o mais detalhado possível para evitar questionamentos da malha fina. Siga o modelo:

“Conta remunerada (modalidade [Ex: Savings/Aplicações]) junto à instituição [Nome do Banco], Conta nº [Número], Agência [Número], localizada em [País]. Saldo em 31/12/2025 de [Valor em moeda estrangeira, ex: US$ 10.000,00]. Recursos originados de [Ex: Rendimentos do trabalho / Transferências de contas nacionais].”

3. Conversão dos Saldos para Reais

Diferente das contas correntes comuns (não remuneradas), o saldo da conta remunerada segue a regra de ativos financeiros:

-

Situação em 31/12/2024 e 31/12/2025: Os saldos em moeda estrangeira devem ser convertidos em Reais utilizando a cotação do Dólar americano para VENDA, fixada pelo Banco Central do Brasil, especificamente para a data do balanço (31/12 de cada ano).

Como Declarar os Juros Recebidos (Rendimentos)

Os juros que foram creditados na sua conta ao longo do ano-calendário não devem ser misturados com o saldo principal. Eles devem ser informados em uma ficha nova e específica do programa do IRPF:

-

Acesse a ficha Rendimentos de Aplicações Financeiras no Exterior.

-

Informe o valor total dos juros recebidos no ano, já convertidos para Reais.

-

A conversão dos juros deve ser feita com base na cotação do Dólar de venda do Banco Central na data em que o rendimento foi creditado na conta.

-

O próprio sistema gerará a alíquota de 15% sobre esse montante no cálculo final do imposto a pagar ou restituir.

Compensação de Imposto Pago no Exterior

Se o país onde a conta está mantida retiver imposto na fonte sobre esses juros (como ocorre frequentemente nos Estados Unidos para certos tipos de investimentos de não residentes), esse imposto poderá ser compensado no Brasil, reduzindo ou zerando os 15% devidos, desde que haja acordo de reciprocidade tributária entre o Brasil e o país de origem (caso dos EUA, Reino Unido, Alemanha, entre outros).

Para mais detalhes, acesse: Tributação de juros de conta remunerada no exterior.

Como tratar o acréscimo patrimonial devido à valorização do dólar?

A oscilação do dólar gera dúvidas frequentes sobre como declarar o “lucro” decorrente da valorização da moeda estrangeira em contas e investimentos internacionais. Com a consolidação da Lei nº 14.754/2023, as regras ficaram mais rígidas, separando claramente o dinheiro parado (conta corrente) do dinheiro investido (aplicações financeiras).

Abaixo, explicamos o tratamento tributário correto para o ano-calendário de 2025 (Declaração em 2026) e as obrigações junto ao Banco Central.

1. Variação Cambial em Conta Corrente Não Remunerada

Se você mantém dinheiro no exterior em uma conta corrente tradicional (que não rende juros), a valorização do dólar frente ao real não é tributada e não gera rendimento isento.

A variação cambial desse saldo é atualizada exclusivamente na ficha de Bens e Direitos, alterando o valor de Reais ($\text{R\$}$) de um ano para o outro. Não há necessidade de preencher a ficha de “Rendimentos Isentos”.

Exemplo Prático de Preenchimento:

Imagine que você depositou US$ 2.000,00 em uma conta internacional em 2025 e manteve esse saldo intacto até o fim do ano.

-

Cotação de Venda (Bacen) em 31/12/2024: R$ 4,85 (hipotética) – Saldo em Reais: R$ 9.700,00

-

Cotação de Venda (Bacen) em 31/12/2025: R$ 5,20 (hipotética) – Saldo em Reais: R$ 10.400,00

Como lançar na Ficha Bens e Direitos (Grupo 06, Código 01):

-

Situação em 31/12/2024: R$ 9.700,00

-

Situação em 31/12/2025: R$ 10.400,00

-

Discriminação: Informe o saldo em moeda estrangeira (US$ 2.000,00), o nome da instituição financeira e declare que a variação do saldo em Reais decorre estritamente da flutuação cambial do período.

⚠️ Atenção: A diferença de R$ 700,00 gerada pelo câmbio não deve ser lançada na ficha de Rendimentos Isentos. O próprio sistema do IRPF entende a evolução patrimonial por meio da alteração cambial informada na discriminação.

2. Variação Cambial em Aplicações Financeiras e Contas Remuneradas

Se o seu saldo está em uma conta que rende juros (como contas Savings) ou aplicada em investimentos (ações, fundos, bonds), a regra muda.

Sob a nova legislação, a variação cambial dos ativos financeiros não é mais calculada isoladamente no resgate. Ela foi integrada ao rendimento do ativo. Quando ocorrer o fato gerador (crédito dos juros ou liquidação do investimento), o ganho total (juros + variação cambial do rendimento) será tributado à alíquota única de 15% na ficha Rendimentos de Aplicações Financeiras no Exterior.

3. Declaração de Capitais Brasileiros no Exterior (CBE) ao Banco Central

Além do Imposto de Renda para a Receita Federal, os residentes no Brasil que possuem patrimônio relevante fora do país devem transmitir a CBE ao Banco Central do Brasil (BCB).

Quem está obrigado em 2026?

-

CBE Anual: Obrigatória para pessoas físicas ou jurídicas residentes que possuíam ativos (saldos em conta, imóveis, ações, participações societárias) no exterior em valor igual ou superior a US$ 1.000.000,00 (um milhão de dólares) na data-base de 31 de dezembro de 2025.

-

CBE Trimestral: Obrigatória apenas para quem possui ativos no exterior que superem US$ 100.000.000,00 (cem milhões de dólares).

Prazos de Entrega em 2026:

| Declaração | Período de Entrega (2026) | Data-Base de Referência |

| CBE Anual | 15/02/2026 a 05/04/2026 | 31/12/2025 |

| CBE 1º Trimestre | 30/04/2026 a 05/06/2026 | 31/03/2026 |

| CBE 2º Trimestre | 31/07/2026 a 05/09/2026 | 30/06/2026 |

| CBE 3º Trimestre | 31/10/2026 a 05/12/2026 | 30/09/2026 |

O que deve ser informado na CBE?

O contribuinte deve acessar o sistema oficial no site do Banco Central e discriminar detalhadamente:

-

Depósitos à vista e prazos em bancos internacionais;

-

Imóveis localizados fora do território nacional;

-

Investimentos em ações, fundos e BDRs globais;

-

Empréstimos concedidos e derivativos.

Nota: A não entrega ou a prestação de informações falsas/atrasadas junto ao Banco Central sujeita o contribuinte a multas severas que podem chegar a R$ 250.000,00.

Dúvidas respondidas

Questão 1: Abri uma conta no exterior em maio de 2024 para facilitar 3 viagens. Em dezembro, transferi o dinheiro restante de volta para o Brasil, deixando apenas 20 dólares para cobrir taxas do banco americano. Preciso declarar isso no IRPF?

Resposta Técnica: Depende do valor exato em Reais. A obrigatoriedade de declarar o saldo de contas correntes (não remuneradas) no exterior aplica-se quando o valor em 31 de dezembro for superior a R$ 140,00.

-

Cálculo: Você deve pegar os 20 dólares e convertê-los para Reais utilizando a cotação do dólar para VENDA fixada pelo Banco Central do Brasil em 31/12/2024.

-

Se o resultado dessa multiplicação for maior que R$ 140,00, a declaração é obrigatória. Caso contrário, você está desobrigado de informar este saldo específico.

-

Se obrigatório, utilize a ficha Bens e Direitos, Grupo 06 (Depósito à Vista e Numerário), Código 01 (Depósito em conta corrente).

Questão 2: Recebo uma bolsa de estudos para pesquisa em Portugal, financiada por uma agência portuguesa. Como devo declarar?

Resposta Técnica: As bolsas de estudo recebidas por residentes fiscais no Brasil que sejam caracterizadas como doação (ou seja, destinadas estritamente a estudos ou pesquisas e que não impliquem contraprestação de serviços ou vantagem econômica para o pagador) são consideradas isentas de Imposto de Renda.

-

Onde declarar: Informe o valor total anual na ficha Rendimentos Isentos e Não Tributáveis, sob o Código 01 (Bolsas de estudo e de pesquisa caracterizadas como doação…).

-

Atenção: Se a bolsa exigir qualquer tipo de vínculo empregatício ou entrega de trabalho com fins comerciais para a agência, ela perde a natureza de isenção e passa a ser tributada na ficha de rendimentos recebidos do exterior.

Questão 3: Li que saldos em conta corrente no exterior só devem ser declarados no IR quando ultrapassam R$ 100 mil. Mas em outro lugar vi que o limite é R$ 140,00. Qual valor está correto?

Resposta Técnica: O limite para fins de Imposto de Renda (Receita Federal) na ficha de Bens e Direitos é de R$ 140,00. O valor de “R$ 100 mil” não existe na legislação atual. O contribuinte provavelmente confundiu com o limite de US$ 1.000.000,00 (um milhão de dólares), que é a linha de corte que obriga a entrega da Declaração de Capitais Brasileiros no Exterior (CBE) para o Banco Central. São duas obrigações independentes: se tiver mais de R$ 140,00, declara no IRPF; se tiver mais de US$ 1 milhão, declara no IRPF e também no Banco Central.

Questão 4: Recebi rendimentos na Alemanha sendo residente fiscal no Brasil. Como informo que essa renda veio da Alemanha, já que não vejo campo para isso no programa?

Resposta Técnica: Diferente de outros países, a ficha Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior do programa do IRPF consolida os valores mensais de forma global, não havendo um campo ou aba seletora por país.

-

Como fazer: Você deve lançar os valores mensais na aba “Exterior”. No campo de controle ou na sua pasta de documentos, guarde os comprovantes.

-

Alerta Importante (Denúncia do Acordo): Atenção, o Acordo para Evitar a Dupla Tributação entre Brasil e Alemanha foi denunciado (extinto). Portanto, o imposto retido na Alemanha não pode mais ser compensado automaticamente no Brasil de forma plena como antigamente, gerando potencial tributação no Brasil sobre a mesma renda, salvo regras muito específicas de reciprocidade reconhecidas pela RFB.

Questão 5: Tenho dupla nacionalidade (belga-brasileira), moro no Brasil e, há três anos, recebi uma casa na Bélgica por doação. Depois vendi o imóvel e apliquei os valores em um banco belga. Nunca declarei nada. O banco informou que repassou os dados à Receita Federal. O que fazer?

Resposta Técnica: Como residente fiscal no Brasil, você é tributado sobre sua renda global. Como o banco reportou as contas por meio do padrão de intercâmbio de informações (CRS), a Receita Federal já tem esses dados. Você deve fazer a autorregularização imediatamente para evitar multas de ofício de até 150%:

-

Retificar as Declarações: Retifique os últimos 3 anos de IRPF.

-

Ano da Doação: Inclua o imóvel na ficha Bens e Direitos pelo valor de mercado (ou o valor venal belga) e declare a contrapartida na ficha Rendimentos Isentos (Doações e Heranças).

-

Ano da Venda: Apure o Ganho de Capital sobre imóveis no exterior pelo programa GCAP correspondente ao ano da venda e pague o imposto com juros e multa de mora.

-

Anos Seguintes: Dê baixa no imóvel e adicione a conta corrente/aplicação financeira com os saldos em 31/12 de cada ano.

Questão 6: Abri uma conta no exterior para uma viagem e depositei US$ 12.000,00. Não houve investimento. Com a alta do dólar, vou transferir de volta para o Brasil. Preciso pagar IR sobre a diferença cambial?

Resposta Técnica: Não. De acordo com o Art. 13 da Instrução Normativa RFB nº 2.180/2024, a variação cambial de depósitos em conta corrente no exterior não remunerada (moeda estrangeira em espécie ou depósito à vista puro) não é tributável.

-

O Erro Comum: Você não deve lançar essa diferença na ficha de Rendimentos Isentos (Código 26). O ajuste é feito de forma automática apenas atualizando o saldo em Reais na ficha de Bens e Direitos (Grupo 06, Código 01), utilizando a cotação do dólar de venda de cada ano-base. Nenhuma ficha de rendimento deve ser preenchida.

Questão 7: Tenho US$ 1.025.000,00 em uma conta nos EUA. O valor estava parado, mas foi aplicado por um ano, rendendo US$ 25.000. O dinheiro permanece lá. Devo pagar imposto mesmo sem trazer o valor ao Brasil?

Resposta Técnica: Sim, imediatamente na declaração anual. Pela nova Lei nº 14.754/2023, o regime de diferimento fiscal acabou para aplicações financeiras de pessoas físicas.

-

A Regra: Não se utiliza mais o GCAP para rendimentos financeiros internacionais. Os juros de US$ 25.000,00 são considerados tributáveis no momento em que são creditados na conta (regime de caixa).

-

Tributação: O valor deve ser convertido para Reais (pela cotação do dólar de venda do Banco Central na data do crédito dos juros) e informado na ficha Rendimentos de Aplicações Financeiras no Exterior. O imposto será calculado à alíquota única de 15% diretamente no fechamento da sua Declaração de Ajuste Anual, mesmo que o dinheiro nunca seja transferido para o Brasil.

Questão 8: Recebo pagamentos mensais do YouTube em dólares, direto em uma conta nos EUA. Esses valores devem ser tributados?

Resposta Técnica: Sim. Os valores recebidos de plataformas estrangeiras como o YouTube (monetização/AdSense) qualificam-se como Rendimentos do Trabalho Não Assalariado Recebidos do Exterior.

-

Como declarar: Esses valores não entram na nova ficha de aplicações financeiras da Lei 14.754. Eles continuam sujeitos ao Carnê-Leão mensal obrigatório por meio da tabela progressiva (alíquotas de até 27,5%).

-

Procedimento: O ganho em dólar deve ser convertido em Reais com base na cotação de COMPRA do Banco Central para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento. No ano seguinte, basta importar os dados do Carnê-Leão para a Declaração de Ajuste Anual do IRPF.

Questão 9: Fiz um investimento em ETF no exterior via corretora internacional. Tive lucro com a venda de cotas. Como declarar?

Resposta Técnica: Atenção: A venda de ativos financeiros no exterior (como ETFs, ações e bonds) por pessoas físicas não utiliza mais o programa GCAP desde 1º de janeiro de 2024.

-

Nova Regra: Todo o ganho auferido em liquidações ou vendas de aplicações financeiras no exterior compõe uma base de cálculo unificada anual.

-

Como declarar: O lucro (diferença entre o custo de aquisição e o valor da venda, ambos convertidos em Reais pela cotação do dólar de venda nas respectivas datas) deve ser informado na ficha Rendimentos de Aplicações Financeiras no Exterior. A alíquota é de 15% e o imposto é gerado na própria Declaração de Ajuste Anual. Não há mais a isenção de R$ 35 mil mensais para ativos financeiros fora do país.

Questão 10: Tenho uma conta PayPal com saldo em dólar. Preciso declarar?

Resposta Técnica: Sim. Contas de pagamento internacionais (como PayPal, Wise, Revolut, etc.) que possuam saldo em moeda estrangeira em 31 de dezembro são equiparadas a contas bancárias pela Receita Federal.

-

Se o saldo total convertido em Reais ultrapassar R$ 140,00, deve ser informado na ficha Bens e Direitos.

-

Preenchimento: Use o Grupo 06 (Depósito à Vista e Numerário) e o Código 01 (Depósito em conta corrente ou conta de pagamento). A conversão do saldo em 31/12 para Reais deve ser calculada utilizando a cotação do dólar para VENDA informada pelo Banco Central na data de 31/12 do ano-calendário.

Questão 11: Recebi herança em euros da minha família na Itália, que foi depositada numa conta lá. Como declarar?

Resposta Técnica: A herança recebida do exterior por residente fiscal no Brasil é isenta de Imposto de Renda Federal. O processo exige dois lançamentos:

-

Ficha Rendimentos Isentos e Não Tributáveis: Registre o valor total recebido sob o Código 14 (Transferências patrimoniais — doações e heranças). Para a conversão, utilize a cotação da moeda na data em que a herança foi legalmente disponibilizada a você.

-

Ficha Bens e Direitos: Abra um item no Grupo 06, Código 01 informando que o dinheiro está depositado na conta na Itália, detalhando o histórico no campo de discriminação.

-

Nota Geográfica: Fique atento ao imposto estadual (ITCMD), pois estados brasileiros cobram o imposto sobre heranças de bens localizados no exterior.

Questão 12: Tenho uma conta conjunta com meu cônjuge nos EUA. Precisamos declarar os valores separadamente?

Resposta Técnica: Depende da forma como vocês entregam a declaração de Imposto de Renda:

-

Declaração em Conjunto: Se um dos cônjuges entra como dependente do outro, a conta conjunta é lançada integralmente (100% do saldo) na ficha de Bens e Direitos do titular.

-

Declaração em Separado: Se ambos declaram individualmente, existem duas opções:

-

Cada um declara 50% do saldo na sua respectiva ficha de Bens e Direitos, informando na discriminação o CPF do co-titular.

-

Um dos cônjuges declara 100% do valor em sua declaração (especialmente se o regime for de comunhão total/parcial e os bens forem comuns), e o outro cônjuge apenas menciona a existência da conta na sua própria declaração na ficha de Bens e Direitos sob o código correspondente, com saldo zerado, informando que os bens estão na declaração do parceiro.

-

Questão 13: Transferi R$ 500 mil para uma conta nos EUA, mas o valor permaneceu parado, sem rendimento. Preciso declarar?

Resposta Técnica: Sim, obrigatoriamente. O envio de patrimônio para o exterior deve ser refletido na ficha de Bens e Direitos. O saldo final em 31/12 (em dólares) deve ser convertido para Reais usando a taxa de câmbio de VENDA do Banco Central fixada para 31/12 daquele ano-base.

-

Correção sobre a variação cambial: Se o dólar subiu e os seus R$ 500 mil agora equivalem a, por exemplo, R$ 540 mil na virada do ano, você não paga imposto e não lança essa diferença em nenhuma ficha de rendimento. Como a conta é não remunerada, a valorização cambial nominal apenas altera o campo “Situação em 31/12” de um ano para o outro, de forma lícita e não tributável.

Questão 14: Tenho criptomoedas em uma exchange estrangeira. Devem ser declaradas como conta no exterior?

Resposta Técnica: Criptoativos possuem regras próprias e não são classificados como depósitos em conta corrente, mas sim como ativos digitais.

-

No IRPF: Devem ser declarados se o custo de aquisição de cada classe de ativo (ex: Bitcoin, Ethereum, Stablecoins) for igual ou superior a R$ 5.000,00. Use a ficha Bens e Direitos, Grupo 08 (Criptoativos) e o código específico da sua moeda.

-

Tributação (Vendas): Ganhos com a venda de criptoativos no exterior seguem a tabela de ganho de capital comum (GCAP) se houver alienação de valores superiores a R$ 35.000,00 no mês.

-

No Banco Central (CBE): Se o valor total de mercado de todas as suas criptomoedas custodiadas em exchanges fora do Brasil somar mais de US$ 1.000.000,00 em 31 de dezembro, você também estará obrigado a incluí-las na Declaração de Capitais Brasileiros no Exterior.

Estou indo trabalhar no exterior em regime de escala ( 60 x 60 dias ). Meu salário será pago pela empresa no exterior em minha conta BS2 internacional. Caso mantenha esse dinheiro em minha conta internacional ou realize gastos no pais onde irei morar, precisarei pagar imposto de renda sobre meu salario? Além disso, precisarei fazer a declaração desses valores da conta internacional da declaração anual de imposto de renda?

Fábio,

No meu entendimento, você precisa fazer o carnê leão deste dinheiro pois é rendimento proveniente do exterior. Mesmo que o dinheiro continua nessa conta internacional, é um rendimento que está aumentando seu patrimônio. Precisa também declarar o saldo da conta em 31/12.

Olá bom dia.

Recebo recursos financeiros da organização

Mundial da saúde em uma conta no Eua. Não pensó em transferir para o Brasil. Cómo devo proceder? Oi seja como declarar?

Evonne,

Você declarar imposto de renda no Brasil? Se sim, basta declarar os saldos e rendimentos desta conta no exterior.

Bom dia

Eu tenho dupla nacionalidade (Brasil/Portugal). Recentemente abri uma conta em Portugal, mas vivo e trabalho no Brasil. Já enviei uns 5.000 euros nesse ano para uma viagem que farei no ano que vem para a Europa.

– Irei declarar no imposto de renda em 2022 o saldo em 31/12/2021.

– Em 2022 irei gastar quase toda essa quantia lá.

Como fica a declaração, visto que eu tinha uma quantia em um ano e no outro já gastei a totalidade ?

Visto que eu dupla nacionalidade e a minha conta no exterior está com os meus documentos de Portugal, o Brasil consegue de alguma forma ligar essa conta aos meus dados do Brasil ?

Obrigado pela atenção!

Rafael,

Se você gastar o valor ano que vem não terá problema algum. O importante mesmo é você declarar o saldo em 31/12/2021 pois a Receita precisa ter conhecimento de todos os seus bens nesta data.

Bom dia. Eu sou de Uruguai, e tenho uma conta bancaria com bens e onde eu recebo meu salario por trabalho remoto.

Agora estou morando em aqui em Brasil há um mes, e gostaria de saber como eu posso viver aqui com meu salario de lá. Na verdade não tenho claro o que declarar. Todos meus bens assim mesmo como o salario mensual, o so o que eu transfiera para viver aqui em Brasil.? E debe ser declarado a partir de quando?

Francisco,

Se você se enquadrar no critério de estrangeiro residente no Brasil para fins tributários, então terá que fazer a declaração de imposto de renda no próximo ano (2022). Segue o que a lei brasileira define para residente…

Considera-se residente no Brasil, para fins tributários, a pessoa física:

III – que ingresse no Brasil:

a) com visto permanente, na data da chegada;

b) com visto temporário:

1. para trabalhar com vínculo empregatício ou atuar como médico bolsista no âmbito do Programa Mais Médicos de que trata a Medida Provisória nº 621, de 8 de julho de 2013, convertida na Lei nº 12.871, de 22 de outubro de 2013, na data da chegada;

2. na data em que complete 184 dias, consecutivos ou não, de permanência no Brasil, dentro de um período de até doze meses;

3. na data da obtenção de visto permanente ou de vínculo empregatício, se ocorrida antes de completar 184 dias, consecutivos ou não, de permanência no Brasil, dentro de um período de até doze meses.

Estando você residente, então o dinheiro que você recebe no seu país será considerado aqui no Brasil como “Rendimento do Exterior”, e neste caso, você deve fazer mensalmente o preenchimento do sistema da Receita chamado Carnê Leão. Dependendo do valor recebido, será necessário pagar imposto de renda aqui.

Olá! Procurei aqui nas perguntas mas não encontrei algo como o meu caso… Eu sou sócio de uma empresa nos EUA desde abril de 2020 e tenho conta corrente no Bank of America em nome da empresa. Eventualmente faço remessas para o Brasil via TransferWise, partindo da minha própria conta e eventualmente dois clientes meus me pagam diretamente na TW e trago o dinheiro para o Brasil. Com o saldo que fica na conta do Bank Of America eu ajudo minha irmã que vive lá e é estudante. Minhas dúvidas:

1. Devo declarar na ficha de Bens e Direitos a participação que tenho na empresa de lá e também o saldo remanescente na conta do Bank of America?

2. Os valores que transfiro ao Brasil via TW aparecem no Registrato do BC, devo declarar isso como rendimentos recebidos?

É meu primeiro ano com essa situação e estou bem perdido hehe

Rafael,

1 – Sim.

2 – Sim, precisa fazer o carnê leão destes valores recebidos do exterior mês a mês.

Eu e meu esposo viemos para Austrália em novembro de 2019 como estudantes. Como temos imóvel, carro, conta poupança e conta Nubank, continuamos fazendo nossa declaração de IR normalmente. Até hoje não fizemos declaração de saída do país pois o plano é retornar dentro de dois anos. Isso pode nos gerar algum problema? (mesmo que estamos fazendo a nossa declaração de IR anualmente?)

No ano passado não declaramos nossa conta bancária aqui do exterior, mas esse ano vimos que seria algo que deveríamos ter feito. Enfim, inserimos essa informação na declaração desse ano (2021). Qual o problema que isso pode nos gerar? O valor que temos em nossa conta aqui (Austrália) será tributado?

Este ano começamos a fazer remessas de valor (via Wise) para nossas contas do Nubank no Brasil. Para o próximo ano, esse valor será tributado? Qual o procedimento devo fazer para que não seja tributado, uma vez que já fui tributada aqui?

Val,

Poste sua dúvida neste grupo para você ser melhor orientada por um contador…

https://www.facebook.com/groups/impostoderendarestituicao

Bom dia, tenho conta no exterior que já declarei o saldo em 2019 e agora em 2020 (não houve rendimentos), mas uma parte deste valor ao longo de 2020, transferir para uma conta aqui na Brasil, preciso declarar estar transferência de alguma forma?

Robson,

Não precisa.

Boa noite, no caso de deposito em conta corrente não remunerado ser usado para comprar um bond por exemplo, durante o ano, a variação cambial entre o valor do dolar na data da compra do bond e o valor do dolar do recurso na origem (deposito não remunerado) também entra como variação cambial isenta, correto? Exemplo: Eu tinha $100 em 31.12.2019 @3,80 (R$ 380,00) e usei $50 para comprar o bond em junho/20 com dolar @4,50. Considerando 31.12.2020, dolar @5,50: o bond vai ser declarado como $50 @4,50 e o deposito remanescente $50 @5,50. Patrimonio total vale agora 50×4,50+50×5,50 = R$500. A variação patrimonial de R$120,00 vai nos rendimentos isentos, correto? Parabens pelo site e grato pela resposta.

Ricardo,

Acredito que seja isto mesmo.

Boa tarde.

Eu sou belga e virei residente brasileira em 2018. Antes disso, trabalhei a vida toda na Bélgica (sem nenhuma ligação com o Brasil) e tenho uma conta belga onde tenho euros que foram ganhos antes de eu morar no Brasil e já foram tributados.

Preciso declarar esse dinheiro no Brasil? Se sim, qual é a forma certa? Vou ter que pagar imposto novamente?

Muito obrigada pela ajuda!

Laura,

Você já fez alguma declaração de imposto de renda aqui no Brasil? Se sim precisaria ter lançado esta conta na ficha Bens e Direitos. Se não lançou vai precisar retificar. Se vai começar declarar este ano, então basta incluir a conta na ficha de bens normalmente. Sobre o valor original desta conta não pagará imposto de renda, mas poderá ter que pagar IR sobre rendimentos desta conta (dependendo do tipo da conta e do valor dos rendimentos).

Eu paguei Carnê Leao, mês a mês, de todos os redimentos que recebi no exterior quando morava lá. Fiz as declarações correspondentes aos anos trabalhados informando os ganhos no exterior. Porém, eu não informei os dados 31/12 da conta em que recebia meu salário lá. Ano passado, para pagar o carné leao, eu tive que sacar o dinheiro de lá, em banco 24 hs, e depostar na conta no Brasl. Nesta conta no exterior, não recebo salario desde 2020. Na declaração 2022, eu colpquei os valores de 31/12/2020 e 31/12/2021. Como devo fazer a retificação os anos anteriores? Terei que pagar IR novamente se retifico esta informação?

Outra duvida, em novembro de 2021 mudei de endereço, tenho que modificar o endereço na declaração 2022 ou apenas modifico na declaração 2023?

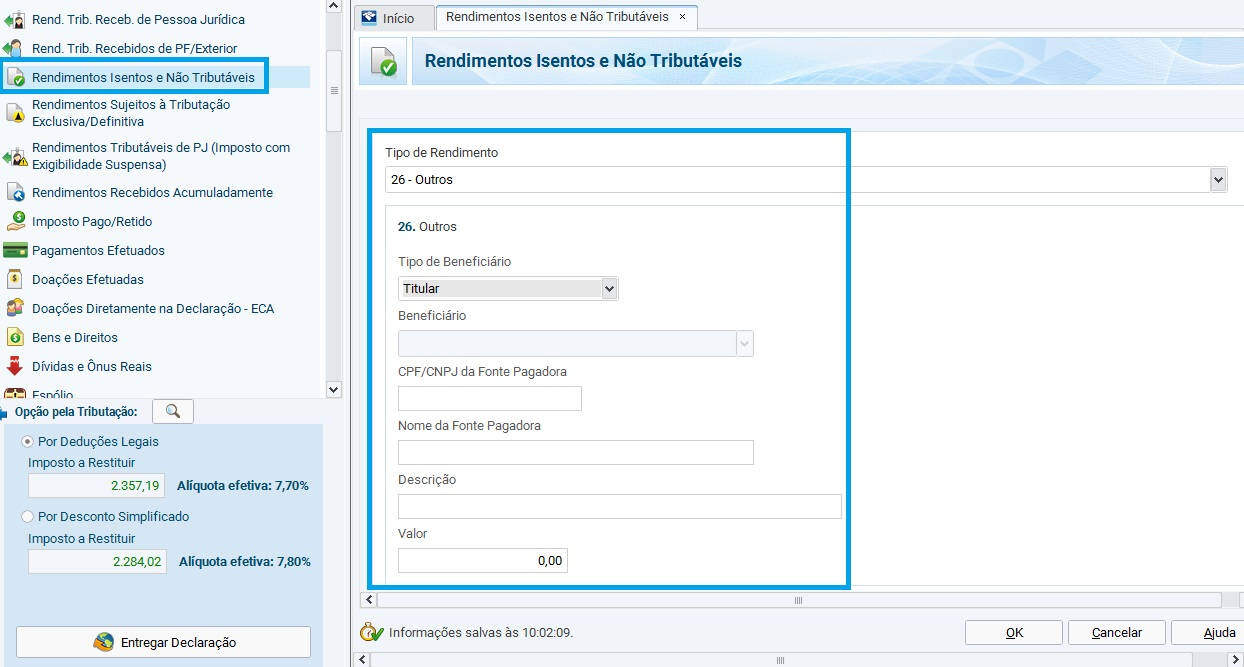

Bom dia . tenho uma conta exterior no TD Bank ( Ottawa – CA) com saldo de dólares canadenses que já constam de minha declaração anterior, Vi e acho que entendi que tenho que fazer uma atualização patrimonial na ficha de bens pela cotação da moeda em 31/12/2020 e depois icluir a variação positiva em “rendimentos isentos e nao tributáveis”.no código 26.

Ocorre que ao abrir nova informação na ficha de nao tributáveis ocorrem 2 duvidas :

1) Qual seria o CNPJ da fonte pagadora ?

2) O campo discriminação nao tem espaço suficiente para descrever a origem da acrescimo como sugerido neste post.

Antecipadamente Grato

Gerson,

Neste caso, poderá deixar em branco o CNPJ. O programa irá exibir uma triângulo amarelo de aviso mas isto não é um erro, é apenas uma advertência. Não impedirá que você envie sua declaração.