Pergunta do contribuinte: “Fiz um empréstimo e queria saber se preciso declarar este valor na minha declaração?”

Muitas pessoas físicas recorrem a empréstimos para organizar suas finanças ou realizar projetos. Sejam os valores obtidos com instituições financeiras, empresas ou até mesmo com amigos e parentes, é essencial informar corretamente esses dados à Receita Federal para justificar a sua variação patrimonial e evitar a malha fina.

De forma geral, empréstimos relevantes devem ser informados na declaração do Imposto de Renda, especialmente quando impactam a evolução patrimonial do contribuinte. Mesmo nos casos em que a ficha possa dispensar dívidas de menor valor, a declaração do empréstimo é recomendável quando os recursos foram utilizados na aquisição de bens, pagamento de despesas relevantes ou movimentações financeiras.

📌 Quem deve declarar empréstimos em 2026?

Você deve declarar o empréstimo na ficha de Dívidas se enquadrar-se em uma das situações abaixo:

-

Saldo devedor superior a R$ 5.000,00: O saldo da sua dívida em 31/12/2025 (ou em 31/12/2024) com um único credor (banco, fintech, empresa, amigo ou parente) era superior a esse limite estabelecido pela Receita Federal.

-

Ajuste de saldos anteriores: Você já vinha declarando um empréstimo de anos anteriores e precisa atualizar o saldo devedor ou informar a sua quitação em 2025.

-

Quem emprestou (Credor): Se você foi a pessoa que emprestou o dinheiro a terceiros (acima de R$ 5.000,00), a regra de obrigatoriedade permanece ativa para o seu lado, devendo declarar o valor como um crédito a receber na ficha de Bens e Direitos.

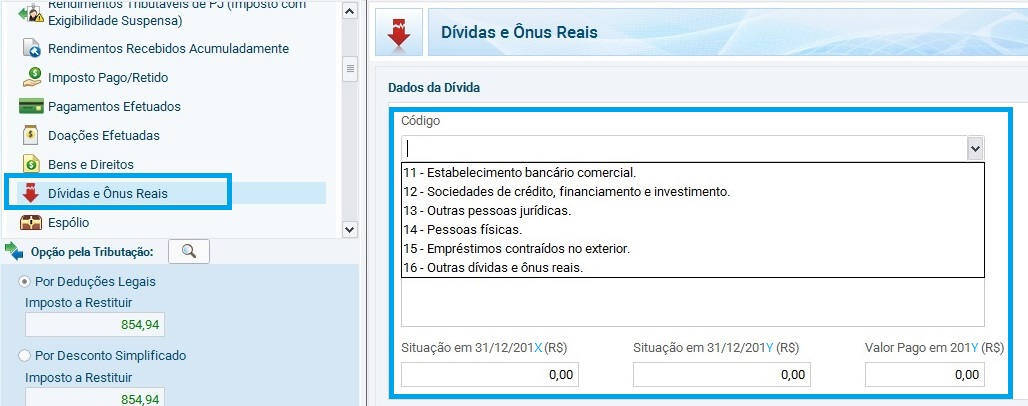

🧾 Como declarar o empréstimo no campo “Dívidas e Ônus Reais”?

Para quem tomou o empréstimo (devedor), o lançamento deve ser feito na ficha Dívidas e Ônus Reais seguindo o passo a passo:

-

Acesse o programa do IRPF 2026 e clique na ficha Dívidas e Ônus Reais.

-

Clique em Novo e selecione o código adequado conforme a origem do recurso:

-

11: Estabelecimento bancário comercial

-

12: Sociedade de crédito, financiamento e investimento

-

13: Outras pessoas jurídicas

-

14: Pessoas físicas

-

15: Empréstimos no exterior

-

16: Outras dívidas e ônus reais

-

📝 O que preencher nos campos da ficha?

-

Discriminação: Detalhe a operação. Informe o nome e o CPF ou CNPJ do credor, o valor total contratado, a finalidade do empréstimo, a taxa de juros (se houver), o número de parcelas e o total pago ao longo do ano de 2025.

-

Situação em 31/12/2024 ($): Se o empréstimo foi contratado apenas em 2025, preencha com “0,00”. Se a dívida já existia, repita o saldo devedor que constava na declaração do ano anterior.

-

Situação em 31/12/2025 ($): Informe o saldo que você ainda devia em 31 de dezembro de 2025. Esse valor deve ser o saldo anterior menos as amortizações do valor principal pagas ao longo do ano-calendário.

📌 Quais dívidas NÃO devem ser declaradas nesta ficha?

Existem exceções importantes onde os valores não devem ser inseridos na ficha de Dívidas e Ônus Reais:

-

Dívidas até R$ 5.000,00: Valores com um mesmo credor iguais ou inferiores a este limite estão dispensados de declaração.

-

Financiamentos com garantia real: Financiamentos de imóveis pelo Sistema Financeiro da Habitação (SFH), alienação fiduciária de veículos ou hipotecas não entram em “Dívidas e Ônus Reais”, pois o próprio bem permanece como garantia da operação. O valor pago acumulado deve ser lançado diretamente na ficha de Bens e Direitos, somando-se os valores pagos ano a ano.

-

Consórcios: Consórcios não contemplados ou já contemplados funcionam de forma similar aos financiamentos e devem ser declarados exclusivamente na ficha de Bens e Direitos.

💼 Como declarar empréstimo consignado no Imposto de Renda?

O empréstimo consignado (com desconto direto em folha de pagamento, salário ou benefício do INSS) segue exatamente a mesma lógica. Muito utilizado por aposentados, pensionistas e servidores públicos, ele não sofre tributação, mas precisa constar no sistema se o saldo devedor ultrapassar o limite legal de R$ 5.000,00.

A Receita Federal utiliza esses dados para realizar o cruzamento da sua variação patrimonial. Se o seu patrimônio cresceu ou se você realizou gastos que superam a sua renda tributável recebida, a declaração do empréstimo serve como comprovação da origem dos recursos — justificando que aquele dinheiro extra que entrou na sua conta bancária era fruto de uma dívida regular, e não de omissão de receita.

📋 Onde declarar o empréstimo consignado?

O consignado deve ser preenchido na ficha Dívidas e Ônus Reais, utilizando geralmente os códigos:

-

Código 11: Se foi contratado diretamente com um banco comercial tradicional.

-

Código 12: Se foi realizado por meio de cooperativas de crédito ou financeiras independentes.

🏦 Como declarar conta corrente negativa no IRPF?

O uso do cheque especial — que nada mais é do que um empréstimo pré-aprovado e automático concedido pelas instituições financeiras — caracteriza uma dívida bancária. Portanto, ele precisa ser reportado ao Fisco dependendo do seu montante.

Se, no dia 31/12/2025, o saldo negativo da sua conta corrente era superior a R$ 5.000,00, essa dívida deve obrigatoriamente ser informada na ficha Dívidas e Ônus Reais. Para valores iguais ou inferiores a esse limite, a declaração é dispensada pela Receita Federal.

📌 Quais dívidas precisam ser declaradas no IRPF?

Devem ser informadas na ficha Dívidas e Ônus Reais todas as obrigações financeiras com saldo devedor superior a R$ 5.000,00 em 31/12/2025 que não envolvam bens como garantia direta. Isso inclui:

-

Empréstimos entre pessoas físicas (parentes, amigos);

-

Crédito consignado;

-

Crédito pessoal / Empréstimo bancário;

-

Cheque especial (saldo negativo em conta corrente);

-

Cartão de crédito parcelado ou rotativo (saldo devedor consolidado na virada do ano).

⚠️ Atenção à exceção: Financiamentos de imóveis (como os do SFH), veículos ou bens duráveis, nos quais o próprio bem adquirido é oferecido como garantia (por alienação fiduciária, hipoteca ou leasing), não devem ser registrados na ficha de Dívidas. Eles pertencem exclusivamente à ficha de Bens e Direitos, onde você soma os valores pagos ano a ano.

🎓 Como declarar financiamento estudantil no Imposto de Renda?

O financiamento estudantil (como o FIES ou programas privados) também deve ser informado na ficha Dívidas e Ônus Reais, utilizando o código correspondente ao credor:

-

Código 11 ou 12: Se o financiamento foi contratado via bancos ou instituições financeiras;

-

Código 13: Se foi fornecido diretamente por outras entidades jurídicas (como a própria universidade ou fundações).

💡 Regra de Dedutibilidade: O valor repassado à instituição de ensino utilizando os recursos do financiamento pode ser lançado na ficha de Pagamentos Efetuados como despesa dedutível com instrução, desde que o gasto tenha ocorrido no ano-base de 2025 e respeite o limite legal individual de dedução. Contudo, as parcelas que você paga mensalmente ao banco para amortizar a dívida do financiamento não são dedutíveis.

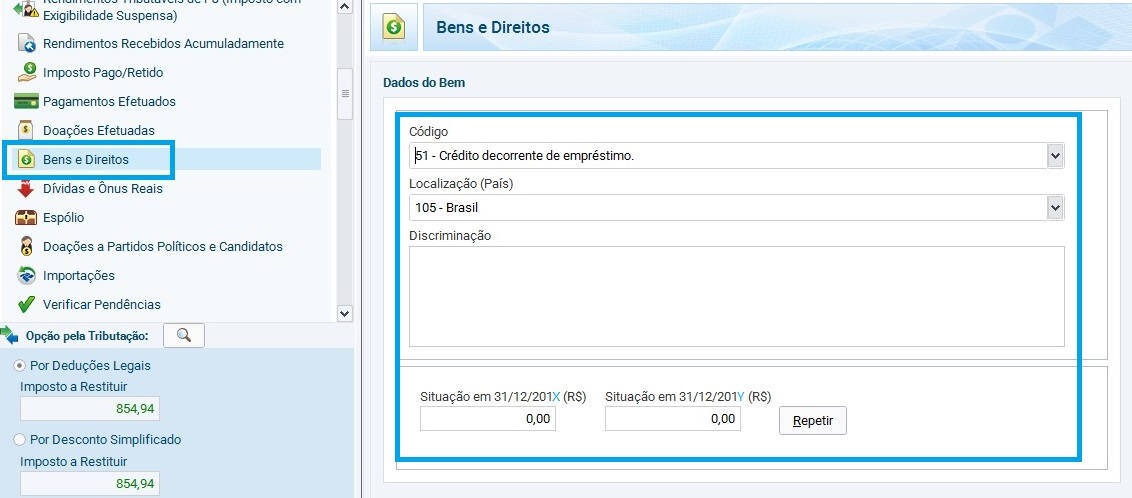

🤝 Como declarar dinheiro emprestado para terceiros (Você como Credor)

Se em 2025 você foi a pessoa que emprestou dinheiro para um amigo, parente ou empresa (valores acima de R$ 5.000,00), a lógica se inverte: você não tem uma dívida, mas sim um direito a receber. Portanto, essa operação não entra em Dívidas, mas sim em Bens e Direitos.

📝 Passo a passo para preencher no programa:

-

Acesse a ficha Bens e Direitos;

-

Selecione o Grupo 04 – Aplicações e Investimentos e o Código 51 – Crédito decorrente de empréstimo (mútuo);

-

No campo Discriminação, informe minuciosamente:

-

O valor total emprestado;

-

O nome completo e o CPF/CNPJ de quem recebeu o dinheiro (mutuário);

-

As condições acordadas (número de parcelas, juros se houver, prazos e datas).

-

-

No campo Situação em 31/12/2024 ($): Informe “0,00” se o empréstimo foi realizado ao longo do ano de 2025. Caso a dívida venha de anos anteriores, repita o saldo que restava receber no fim de 2024.

-

No campo Situação em 31/12/2025 ($): Informe o valor do crédito que você ainda tinha a receber no último dia do ano, subtraindo as parcelas que o devedor já te pagou durante 2025.

💡 E se o empréstimo foi feito e quitado dentro do mesmo ano?

Caso você tenha emprestado o dinheiro em 2025 e a pessoa tenha devolvido o valor integralmente antes de 31 de dezembro de 2025:

-

Abra o item na ficha Bens e Direitos (Grupo 04, Código 51);

-

Deixe os campos “Situação em 31/12/2024” e “Situação em 31/12/2025” zerados (0,00);

-

Utilize o campo Discriminação para relatar todo o histórico da transação: “Empréstimo no valor de R$ X feito em data X para o CPF X, integralmente quitado em data X”. Isso justifica o trânsito do dinheiro pela sua conta bancária e evita problemas com a malha fina.

Como declarar recebimento de juros de empréstimo no IRPF?

Se você emprestou dinheiro a terceiros e recebeu juros sobre esse capital ao longo de 2025, a tributação e a forma de declarar dependem exclusivamente da natureza do devedor (se é uma Pessoa Jurídica ou uma Pessoa Física).

Abaixo, veja como proceder em cada um dos cenários:

1. Juros recebidos de Pessoa Jurídica (Empresas)

Quando o empréstimo é feito para uma empresa (mútuo), os juros pagos a você sofrem tributação definitiva na fonte. Isso significa que a própria empresa devedora retém o Imposto de Renda antes de te pagar, seguindo a tabela regressiva de renda fixa:

-

22,5% para contratos com prazo de até 180 dias (6 meses);

-

20,0% para contratos com prazo de 181 a 360 dias (6 a 12 meses);

-

17,5% para contratos com prazo de 361 a 720 dias (12 a 24 meses);

-

15,0% para contratos com prazo acima de 720 dias (mais de 24 meses).

📋 Passo a passo no programa do IRPF 2026:

Por se tratar de uma tributação definitiva, o valor não altera o cálculo do seu imposto a pagar ou a restituir.

-

Acesse a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

-

Clique no botão Novo e selecione o Código 13 – Outros.

-

Escolha o tipo de beneficiário (Titular ou Dependente).

-

Informe o CNPJ e o Nome da Fonte Pagadora (a empresa que pegou o empréstimo).

-

No campo Descrição, digite: “Rendimento de juros sobre contrato de mútuo”.

-

No campo Valor, informe a quantia líquida recebida (o valor total de juros já descontando o IR retido na fonte pela empresa).

-

Clique em OK para finalizar.

2. Juros recebidos de Pessoa Física (Indivíduos)

Se você emprestou dinheiro para outra pessoa física e cobrou juros, esses rendimentos estão sujeitos ao recolhimento mensal obrigatório do imposto, conhecido como Carnê-Leão, desde que o valor ultrapasse a faixa de isenção da tabela progressiva mensal da Receita Federal.

O imposto sobre os juros recebidos deve ser calculado e recolhido de forma eletrônica (através do Portal e-CAC no serviço “Carnê-Leão Web”) até o último dia útil do mês seguinte ao do recebimento do dinheiro.

📋 Passo a passo no programa do IRPF 2026:

-

Acesse a ficha Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior.

-

Selecione a aba Ajuste Anual e a guia correspondente (Titular ou Dependentes).

-

Se você preencheu o Carnê-Leão Web regularmente mês a mês ao longo de 2025, basta clicar no botão Importar Dados do Carnê-Leão para que o sistema puxe todas as informações e os DARFs pagos automaticamente.

-

Caso não tenha utilizado o sistema virtual, clique na aba Outras Informações e preencha manualmente os valores recebidos mês a mês na coluna Outros. Na mesma tela, informe os valores dos impostos recolhidos na coluna DARF pago (código 0190).

⚠️ Atenção em caso de atraso: Se você recebeu juros de pessoa física em 2025 e não recolheu o Carnê-Leão mensalmente, a situação precisa ser regularizada. Os DARFs em atraso devem ser emitidos com os devidos acréscimos legais (multa de mora de até 20% e juros Selic). A falta de recolhimento do Carnê-Leão, além do risco de malha fina, sujeita o contribuinte a uma multa isolada de 50% sobre o valor do imposto devido, mesmo que não haja imposto a pagar no fechamento da declaração anual.

Dúvidas mais comuns sobre declaração de empréstimos

Dúvida do contribuinte 1: Solicitei um empréstimo ao meu pai no valor de R$ 100 mil e registrei a operação na ficha Dívidas e Ônus Reais. Em 2025, ele passou a ser meu dependente na declaração e paguei a ele R$ 20 mil. Como declarar isso?

-

Resposta IRPF: Quando o credor (seu pai) se torna seu dependente, o patrimônio e as obrigações dele são consolidados na sua declaração. Na ficha Dívidas e Ônus Reais, na sua linha de devedor, a “Situação em 31/12/2025” deve ser atualizada para R$ 80.000,00 (subtraindo os R$ 20 mil pagos). Simultaneamente, na ficha Bens e Direitos (Grupo 04, Código 51), você precisará informar o crédito que o seu pai (dependente) possuía contra você, informando no saldo em 31/12/2025 o valor de R$ 80.000,00. O pagamento de R$ 20 mil reduz ambas as fichas simetricamente na sua própria declaração.

Dúvida do contribuinte 2: Em 2024, emprestei dinheiro a um parente próximo. Ambos declaramos normalmente. Ao final de 2025, decidi perdoar a dívida por dificuldades financeiras do devedor. Como registrar esse perdão?

-

Resposta IRPF: O perdão de uma dívida é caracterizado juridicamente e fiscalmente como uma doação. O doador (você) deve zerar o saldo em 31/12/2025 na ficha Bens e Direitos e informar a transação na ficha Doações Efetuadas (utilizando o código “Regulamentado pelo Estado” ou “Outros”), especificando o nome, CPF do devedor e o valor perdoado. O devedor beneficiado deve zerar a ficha de Dívidas e Ônus Reais em 31/12/2025 e lançar o valor na ficha Rendimentos Isentos e Não Tributáveis (Código 14 – Transferências patrimoniais — doações e heranças).

⚠️ Nota Fiscal: Lembre-se de que doações estão sujeitas ao ITCMD (Imposto sobre Causa Mortis e Doação), imposto estadual cuja alíquota e limite de isenção variam conforme a sua unidade federativa.

Dúvida do contribuinte 3: No meu informe bancário, a conta-corrente tinha saldo de -R$ 1.226,54 em 31/12/2024, e R$ 22,00 em 31/12/2025. Na poupança, o saldo passou de R$ 2.204,18 para R$ 3.637,35, com R$ 196,91 de rendimentos. O que declarar?

-

Resposta IRPF: O saldo negativo da conta-corrente em 31/12/2024 (-R$ 1.226,54) configura uma dívida com o banco (cheque especial). Como o valor era inferior a R$ 5.000,00, a declaração dessa dívida era opcional na ficha de Dívidas e Ônus Reais. Já a poupança deve ser declarada na ficha Bens e Direitos (Grupo 04, Código 41), informando os saldos exatos de 2024 e 2025. O lucro da aplicação (R$ 196,91) deve ser lançado na ficha Rendimentos Isentos e Não Tributáveis, sob o código 12 – Rendimentos de cadernetas de poupança (…).

Dúvida do contribuinte 4: Em janeiro de 2025, emprestei R$ 200 mil ao meu filho para compra de um imóvel. Ele me pagará R$ 100 mil em abril de 2026 e os outros R$ 100 mil parcelados a partir do segundo semestre. Como declarar agora no IRPF 2026?

-

Resposta IRPF: Na declaração deste ano (referente a 31/12/2025), o pai deve declarar o valor integral na ficha Bens e Direitos (Grupo 04, Código 51), com o CPF do filho e as condições contratuais na discriminação. A “Situação em 31/12/2024” fica zerada e a “Situação em 31/12/2025” será de R$ 200.000,00. O filho fará o inverso: na ficha Dívidas e Ônus Reais (Código 14), preencherá os mesmos dados, apontando saldo devedor de R$ 200.000,00 no fim de 2025. As amortizações e pagamentos só começarão a alterar os saldos na declaração do ano que vem (IRPF 2027).

Dúvida do contribuinte 5: Em 2022, contraí um empréstimo com minha irmã. Ambos vínhamos declarando. Em 2025, quitei a dívida com correção de juros pela poupança. Como declarar essa quitação?

-

Resposta IRPF: Na declaração corrente, sua irmã deve zerar o valor na ficha Bens e Direitos (Situação em 31/12/2025 deve ser R$ 0,00). Você deve fazer o mesmo na ficha Dívidas e Ônus Reais. Contudo, os juros cobrados na quitação mudam a regra: sua irmã (credora) deve declarar a parcela correspondente apenas aos juros na ficha Rendimentos Tributáveis Recebidos de Pessoa Física (pelo Carnê-Leão Web no e-CAC) e recolher o imposto devido. Você (devedor) apenas informa na discriminação da sua dívida que ela foi totalmente quitada incluindo os juros pactuados.

Dúvida do contribuinte 6: Em 2025, recebi um empréstimo sem juros de R$ 118 mil para pagar um terreno. Planejo quitar conforme minha capacidade financeira. Quem me emprestou precisa pagar IR sobre isso?

-

Resposta IRPF: Não. Como não há a cobrança de juros, o credor não obteve ganho de capital ou rendimento. Portanto, não há fato gerador para a incidência de Imposto de Renda para quem emprestou. A operação constitui apenas uma substituição patrimonial (o dinheiro em conta virou um direito a receber).

Dúvida do contribuinte 7: E nos casos em que são realizados vários empréstimos pequenos de amigos durante o ano, mas nenhum deles individualmente ultrapassa R$ 5.000,00? É necessário declarar?

-

Resposta IRPF: A linha de corte de R$ 5.000,00 estipulada pela Receita Federal é analisada por credor. Se você possui três empréstimos de R$ 3.000,00 com três pessoas físicas diferentes, você está dispensado de declarar a ficha de Dívidas. Todavia, se a soma das suas dívidas ocultas justificar a compra de um grande bem (como um veículo), vale a pena declará-los voluntariamente na ficha de Dívidas e Ônus Reais para evitar que a Receita Federal acuse omissão de receita por variação patrimonial incompatível.

Dúvida do contribuinte 8: Se um empréstimo antigo entre pessoas físicas é devolvido com correção monetária baseada na inflação oficial, posso tributar apenas o “ganho real”?

-

Resposta IRPF: Não. Para a Receita Federal, não existe o conceito de “correção monetária isenta” em contratos de mútuo (empréstimos) informais entre pessoas físicas. Qualquer valor recebido pelo credor que exceda o valor nominal originalmente emprestado é considerado rendimento de juros. Toda a diferença deve ser oferecida à tributação integral por meio do Carnê-Leão no mês do recebimento.

Dúvida do contribuinte 9: Em 2025, realizei um empréstimo e o quitei integralmente dentro do mesmo ano. Como preencher as tabelas de anos anteriores sem gerar erro no programa?

-

Resposta IRPF: Como a operação nasceu e terminou dentro do ano-calendário de 2025, os campos “Situação em 31/12/2024 ($)” e “Situação em 31/12/2025 ($)” devem ficar obrigatoriamente zerados (0,00). O registro da operação deve ser feito exclusivamente no campo Discriminação da ficha de Dívidas e Ônus Reais (ou de Bens e Direitos, se você for o credor), detalhando as datas de início, o montante, os dados da outra parte e a data de quitação.

Dúvida do contribuinte 10: Em 2025, contraí empréstimos de valor inferior a R$ 5.000,00. Informar ou omitir esses valores voluntariamente altera o valor da minha restituição?

-

Resposta IRPF: Não altera em absolutamente nada. O cálculo da restituição ou do imposto a pagar baseia-se unicamente no confronto entre os seus rendimentos tributáveis (salários, pró-labore, aluguéis) e as suas despesas dedutíveis (saúde, educação). A ficha de Dívidas e Ônus Reais serve exclusivamente para controle patrimonial.

Dúvida do contribuinte 11: Empréstimo de R$ 25 mil feito com minha mãe para investir na Bolsa de Valores, sem juros. Como declarar?

-

Resposta IRPF: Como o montante supera R$ 5.000,00, você deve abrir a ficha Dívidas e Ônus Reais (Código 14 – Pessoas Físicas), detalhar na discriminação o acordo com sua mãe e colocar o saldo de R$ 25.000,00 na situação em 31/12/2025. Sua mãe abrirá a ficha Bens e Direitos (Grupo 04, Código 51), registrando os R$ 25.000,00 como crédito a receber de você.

Dúvida do contribuinte 12: Emprestei dinheiro ao meu pai no ano passado (2025). No programa do IRPF 2026 só vejo campos para preencher os anos de 2024 e 2025. É isso mesmo?

-

Resposta IRPF: Perfeito, está correto. O programa do IRPF exibe os campos para consolidar o patrimônio ao término de cada ano-base. Se o empréstimo ocorreu em 2025, o campo “Situação em 31/12/2024” deve ficar zerado (0,00) e o campo “Situação em 31/12/2025” receberá o valor que ainda estava pendente de recebimento na data do encerramento do ano.

✅ Outras Dúvidas Frequentes da Malha Fina

Dúvida 13: Sou casado sob o regime de comunhão parcial. Preciso declarar um empréstimo que foi feito apenas no CPF do meu cônjuge?

-

Resposta IRPF: Se vocês optarem por enviar a Declaração em Conjunto, todas as dívidas e bens de ambos são unificados na mesma declaração. Se optarem por Declarações Separadas, a dívida deve ser informada unicamente na ficha do cônjuge que assinou o contrato e cujo CPF consta como titular do empréstimo.

Dúvida 14: Recebi um valor alto de empréstimo e usei para cobrir o cartão de crédito. A Receita pode confundir esse depósito bancário com renda omitida?

-

Resposta IRPF: Sim, esse é um dos maiores causadores de malha fina por variação patrimonial. Se o empréstimo não for devidamente declarado em Dívidas e Ônus Reais, os sistemas de inteligência da Receita Federal constatarão gastos elevados no seu cartão sem lastro financeiro correspondente, classificando o depósito como omissão de receita. Daí a importância do registro minucioso de empréstimos regulados.

Dúvida 15: Empréstimos entre familiares ou amigos precisam de contrato registrado em cartório para serem aceitos pelo Fisco?

-

Resposta IRPF: A Receita Federal não exige o registro em cartório para a transmissão da declaração, exigindo apenas as informações cadastrais básicas (CPF). No entanto, em eventual fiscalização interna (malha fina), é de suma importância possuir um contrato particular de mútuo assinado pelas partes e, principalmente, os comprovantes bancários (TED, DOC ou Pix) que comprovem a origem e o destino do dinheiro.

Dúvida 16: Emprestei dinheiro com juros, mas o devedor ficou inadimplente e não me pagou nada em 2025. Preciso declarar algum rendimento?

-

Resposta IRPF: Não. O regime de tributação do Imposto de Renda para pessoas físicas segue o regime de caixa (recolhe-se sobre o dinheiro efetivamente recebido). Se não houve pagamento de parcelas ou de juros em 2025, não há rendimento a tributar. Você apenas manterá o saldo idêntico ao do ano anterior na ficha de Bens e Direitos.

Dúvida 17: Tomei um empréstimo em 2023, paguei parte em 2024 e terminei de pagar em 2025. Como atualizar os saldos agora?

-

Resposta IRPF: Na ficha Dívidas e Ônus Reais: o campo “Situação em 31/12/2024” deve conter exatamente o saldo devedor que restava no final daquele ano. O campo “Situação em 31/12/2025” deve ser preenchido com 0,00, indicando que a obrigação foi extinta. Na discriminação, relate textualmente: “Dívida totalmente quitada em [data] com o pagamento da última parcela”.

Dúvida 18: Se eu emprestar dinheiro com juros frequentemente para pessoas diversas, posso ter problemas fiscais?

-

Resposta IRPF: Sim. A prática habitual, profissional e sistemática de empréstimo de dinheiro a terceiros com cobrança de juros por parte de pessoa física pode ser reenquadrada pela Receita Federal como crime de usura ou exercício ilegal de atividade financeira privativa de instituição bancária. Sob o ponto de vista tributário, a reiteração pode forçar o Fisco a equiparar a pessoa física a uma pessoa jurídica, gerando cobranças retroativas pesadas e multas.

Dúvida 19: Esqueci de declarar um empréstimo feito há dois anos. Posso corrigir isso agora?

-

Resposta IRPF: Sim. A retificação pode ser realizada a qualquer momento em até 5 anos, desde que a declaração original não esteja sob procedimento de fiscalização ativa. Basta abrir o programa da declaração correspondente ao ano da omissão, inserir os dados na ficha correta e enviar a declaração retificadora. Caso os saldos se arrastem, lembre-se de retificar também as declarações dos anos subsequentes em cadeia para manter a consistência do fluxo de caixa.

Como devo declarar um empréstimo consignado feito em 2023 no valor de R$ 30.000,00 e repassei o valor para uma amiga. Por problemas particulares ela está conseguindo me pagar somente R$ 270,00 p/mês porém as parcelas são descontadas integralmente do meu salário?

Marcio,

1 – Na sua declaração (quem contraiu o empréstimo):

Você deve declarar normalmente o empréstimo consignado na ficha Dívidas e Ônus Reais, utilizando o código:

– 11 – Estabelecimento bancário comercial (se foi um banco);

– Ou 12 – Sociedade de crédito, financiamento e investimento (se foi uma financeira).

Preencha da seguinte forma:

– Discriminação: Informe o valor total do empréstimo (R$ 30.000,00), os dados do banco, e que o valor foi repassado a uma terceira pessoa (mencione o nome e CPF da amiga), que ficou responsável por restituí-lo parcialmente.

– Situação em 31/12/2023: Informe o saldo devedor da dívida naquela data.

– Situação em 31/12/2024: Atualize com o saldo restante, considerando o que foi pago no ano.

2 – Sobre os valores recebidos da amiga (R$ 270,00 por mês):

Esses valores são considerados como reembolso de uma dívida, e não configuram rendimento tributável, desde que você não esteja cobrando juros. Portanto, não precisam ser lançados como rendimentos recebidos.

No entanto, é altamente recomendável manter comprovantes bancários dos depósitos feitos por ela para justificar a origem dos recursos em eventual fiscalização.

3 – Importante:

Caso futuramente a amiga comece a pagar valores acima do que você está efetivamente pagando ao banco (incluindo juros), a diferença poderá ser considerada rendimento tributável e deverá ser informada via Carnê-Leão.

Fiz um empréstimo para o meu filho que é residente fiscal nos EUA, para que ele pudesse comprar um imóvel.

Tenho o entendimento claro que ambos temos a obrigação de declararmos o empréstimo nas nossas declarações de IRPF (Eu, devo declarar como Bens e Direitos e o meu filho deve declarar como Dívidas e Ônus Reais) como também devemos ter o contrato de empréstimo formalizado e registrado.

Entendo que quando meu filho iniciar os pagamentos deste empréstimo (através de remessas dos EUA para o Brasil), a parcela do principal é isenta de IR. Mas onde devo declarar este valor desta parcela? A parcela correspondente aos juros, eu já entendi que devo declarar na ficha de Rendimentos tributáveis Recebidos de PF.

Corbiniano,

A parcela principal recebida você não declara, apenas faça o abatimento no valor emprestado.

Fiz 5 empréstimos, 3 mil, 2 mil, 4mil, 2mil, 1 mil em uma corretora de criptomoedas, deixei bitcoin como garantia. Totalizando 12 mil. Com os Juros, nenhum deles passa de 5 mil individualmente. Preciso declarar?

Alvorada,

Como se trata de empréstimo tomado de uma mesma instituição financeira, eu declararia como se fosse apenas um empréstimo, somando todos os valores. Não se esqueça de declarar também os Bitcoins na ficha de bens.

BOM DIA,

POR FAVOR.

FIZ UM EMPRÉSTIMO COM IMOVEL GARANTIA EM 2021.

NA DECLARAÇÃO LANCEI NO BENS E DIREITOS, SITUAÇÃO EM DEZ/21 AS PARCELAS PAGAS.

EM 2022 PAGUEI MAIS ALGUMAS PARCELAS E ANTECIPEI TODA A DIVIDA.

DEVO LANCAR NA SITUAÇÃO DEZ/22 O VALOR TOTAL PAGO, OU DEIXO ZERADO E RELATO TUDO NA DISCRIMINAÇÃO.

MINHA DUVIDA É PORQUE NAO SEI, SE INTERPRETO COM UM FINANCIAMENTO E LANÇAREI SEMPRE ESSE VALOR NO MEU BENS E DIREITOS, OU SE ENCERRO ESSE LANÇAMENTO NESTE ANO, EXPLICANDO TUDO NA DISCRIMINAÇÃO E DEIXANDO ZERADO A SITUAÇÃO DEZ/22. AGRADEÇO DEMAIS SE PUDER AJUDAR. NAO ENCONTREI ESSA RESPOSTA EM NENHUM LOCAL DA WEB.

Marco,

Poste sua questão nesse grupo de dúvidas para resposta de especialistas…

https://www.facebook.com/groups/impostoderendarestituicao

No ano passado uma tia me emprestou 20 mil para eu quitar uma dívida e eu comecei a pagar 2 mil reais por mês pra ela a partir de setembro e vou continuar pagando esses 2 mil até quitar esse ano. Entendi que na declaração desse ano eu e ela precisamos lançar os valores, mas caso eu quisesse dar algum valor a mais pra ela como “juros” desse empréstimo nesse ano por ela ter me ajudado, como ela deveria proceder com essa coisa de carnê leão? Como que a Receita vai saber que é de juros desse empréstimo quando eu quitar?

Sobrinho,

Se você deseja oferecer à sua tia um valor adicional como “juros” pelo empréstimo que ela concedeu, isso pode ser feito, porém é importante entender como isso deve ser tratado em termos fiscais.

Primeiramente, é necessário destacar que os juros pagos por empréstimos entre pessoas físicas não são dedutíveis do Imposto de Renda para quem paga, mas são tributáveis para quem recebe.

Dito isso, se você deseja fazer pagamentos adicionais à sua tia como juros pelo empréstimo, ela precisará lidar com o Carnê-Leão para reportar esses valores como rendimentos.

Por sua vez, você não precisará fazer nada adicional em sua declaração de Imposto de Renda em relação aos juros pagos, pois, como mencionado, eles não são dedutíveis do imposto.

Já sua tia, deverá ter atenção à lei do IR:

Os juros decorrentes de empréstimos concedidos a pessoa jurídica estão sujeitos à incidência do imposto sobre a renda, exclusivamente na fonte, às alíquotas de:

a) 22,5%, com prazo de até seis meses;

b) 20%, com prazo de seis meses e um dia até doze meses;

c) 17,5%, com prazo de doze meses e um dia até vinte e quatro meses;

d) 15%, com prazo acima de vinte e quatro meses.

Se recebidos de pessoa física, os juros recebidos estão sujeitos ao recolhimento mensal (carnê-leão) e à tributação na Declaração de Ajuste Anual.

Fonte: Perguntas e Respostas IRPF – RFB

Os juros recebidos deverão ser lançados mês a mês por meio do programa Carnê-Leão, disponível para download no site da Receita. Em caso de imposto a pagar, o próprio programa poderá emitira o DARF com código 0190.

Se o lançamento via carnê-leão foi feito, importe os dados na ficha “Importações” da DIRPF. Se não fez, e há IR a pagar, precisa o fazer o pagsmrnto o quanto antes, emitindo Darf com a multa e os juros pelo atraso no programa Sicalc, com o mesmo código 0190. Nesse caso, é preciso preencher manualmente na declaração os juros recebidos. Abra a ficha “Rendimentos Tributáveis Recebidos de Pessoa Física/Exterior”, mais especificamente no campo “Outros”.