Dúvida do contribuinte: Nunca declarei poupança no Imposto de Renda. É necessário declarar?

Resposta: Sim, a caderneta de poupança é uma aplicação financeira e pode ser obrigatória na declaração de Imposto de Renda. De acordo com as regras da Receita Federal, todo contribuinte que possuía saldo superior a R$ 140,00 em 31/12/2024 deve informar essa aplicação na ficha de Bens e Direitos. Já contas com saldo negativo (como cheque especial) devem ser declaradas na ficha de Dívidas e Ônus Reais se ultrapassarem R$ 5.000,00.

Embora seja facultativo declarar poupanças com saldo inferior a R$ 140, é recomendável incluí-las para manter a consistência patrimonial ao longo dos anos.

Quem é obrigado a declarar a poupança?

Você deve declarar valores em poupança no Imposto de Renda 2025 se se enquadrar em pelo menos um dos critérios abaixo:

- Possuía, em 31/12/2024, bens e direitos com valor total superior a R$ 300.000,00, incluindo imóveis, veículos, aplicações financeiras (como a poupança), entre outros.

- Recebeu, em 2024, rendimentos isentos e não tributáveis superiores a R$ 40.000,00, como os rendimentos da poupança.

Se você se enquadra em um desses critérios, estará obrigado a entregar a declaração, salvo se for incluído como dependente em outra declaração.

Onde encontrar os dados da poupança?

Os dados para preenchimento da declaração estão disponíveis no Informe de Rendimentos fornecido pelo banco onde a conta está registrada. Esse documento pode ser acessado por:

- Correio (caso enviado pela instituição)

- Internet banking

- Caixas eletrônicos

- Agências físicas, mediante solicitação

O informe traz os seguintes dados essenciais:

- Saldo da poupança em 31/12/2023 e 31/12/2024

- Rendimentos isentos obtidos em 2024

- Razão social e CNPJ do banco

Importante:

Os rendimentos da poupança são isentos de imposto de renda, mas precisam ser informados na ficha de “Rendimentos Isentos e Não Tributáveis”.

Como declarar rendimentos de poupança no IRPF?

A poupança é uma das aplicações financeiras mais comuns entre os brasileiros. Embora tenha uma rentabilidade baixa, seu principal atrativo é que os rendimentos são isentos de imposto de renda. No entanto, esses valores devem ser informados na declaração anual.

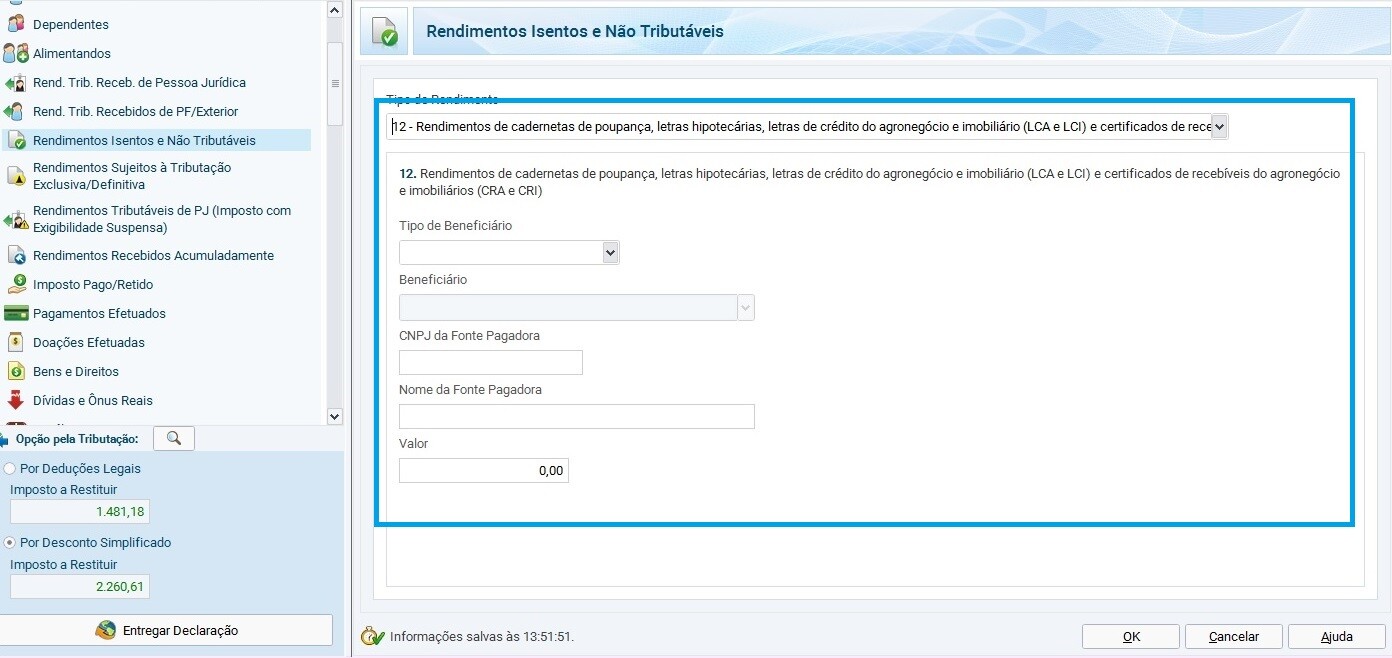

Para isso, o contribuinte deve acessar a ficha “Rendimentos Isentos e Não Tributáveis” no programa da Declaração do Imposto de Renda 2025.

Na ficha, selecione o código “12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)”.

Após selecionar o código, será exibido um quadro auxiliar no qual você deverá informar:

- Valor total dos rendimentos da poupança recebidos ao longo de 2024 (conforme consta no Informe de Rendimentos do banco);

- CNPJ da fonte pagadora (o banco onde está a conta poupança);

- Nome da fonte pagadora (razão social do banco).

Esses dados estão detalhados no Informe de Rendimentos fornecido pela instituição financeira.

Como declarar saldo de poupança no IRPF?

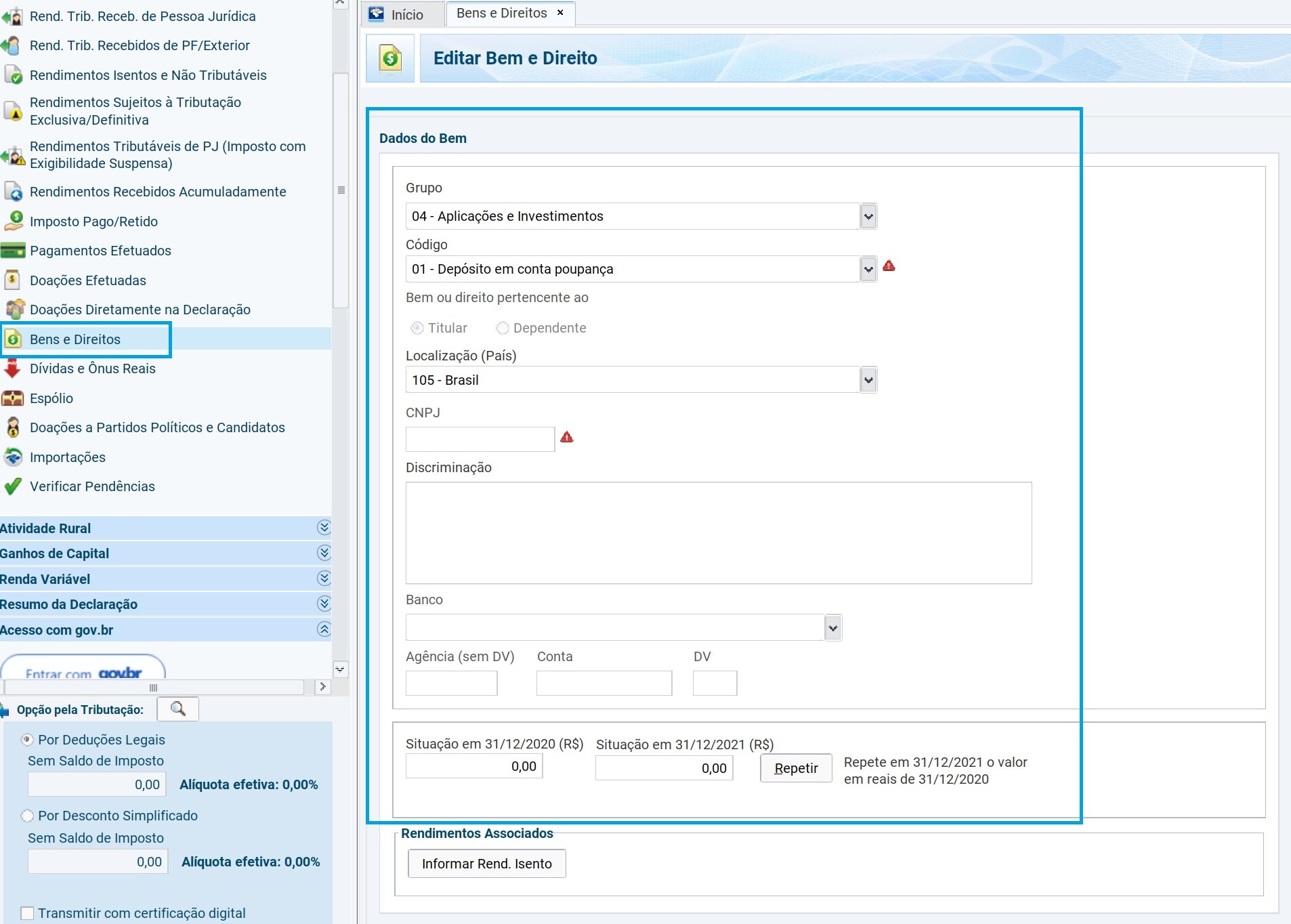

Para declarar saldo de poupança no imposto de renda, contribuinte precisará acessar a ficha Bens e Direitos. Em seguida deverá selecionar o grupo 04 – Aplicações e Investimentos e o código 41 – Caderneta de poupança e a localização (país).

Devem ser informados os seguintes campos:

- CNPJ: CNPJ do banco;

- Discriminação: Informações diversas sobre a poupança;

- Banc0: Código-nome do banco;

- Agência: Número da agência bancária onde a poupança foi aberta;

- Conta: Número da poupança;

- DV: Dígito verificador do número da poupança;

- Situação em 31/12/2023: Valor da poupança em 31/12/2023 (conforme informe de rendimentos);

- Situação em 31/12/2024: Valor da poupança em 31/12/2024 (conforme informe de rendimentos).

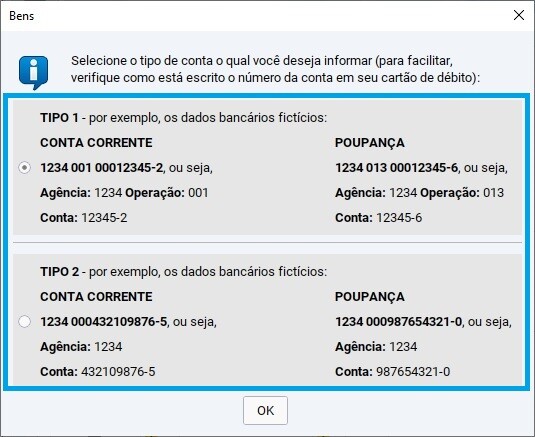

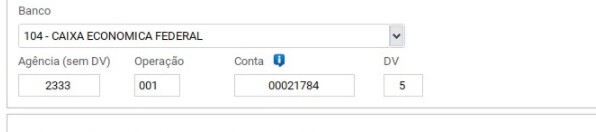

De acordo com o banco selecionado, poderá ser apresentada uma janela ao clicar no campo “Agência” onde o usuário deverá selecionar o tipo da conta:

Por exemplo, se você selecionar a Caixa Econômica, poderá então escolher entre estes dois tipos de conta mostradas na janela acima. Geralmente a opção a ser escolhia é a Tipo 1 que contempla a digitação do campo “Operação” como mostra a imagem abaixo:

Dúvidas mais Comuns Sobre Declaração de Poupança

Pergunta 1: Em 2024, meus rendimentos foram de R$ 25.490. Recebi também R$ 2.130,44 de rendimentos de uma poupança. Devo somar esse rendimento da poupança ao que recebi no ano passado? Sou obrigado a declarar?

Resposta: Se os R$ 25.490 correspondem a rendimentos tributáveis, como salário, não é necessário somar esse valor aos R$ 2.130,44 de rendimento da poupança. Nesse caso, você estará isento de declarar o imposto de renda. A Receita Federal estabelece a obrigatoriedade de declaração para aqueles que receberam mais de R$ 28.559,70 de renda tributável em 2024.

Entretanto, se os R$ 25.490 referem-se a rendimentos isentos, como aposentadoria por doença grave, então é necessário somar esse valor aos R$ 2.130,44 de rendimento da poupança. Mesmo assim, estará isento de declarar, pois a soma permanece abaixo do limite exigido pela Receita. A obrigatoriedade de declarar o imposto de renda para rendimentos isentos se aplica a quem obteve mais de R$ 40 mil nessa categoria em 2024. Vale ressaltar que há outras situações que podem exigir a declaração, como a posse de bens que ultrapassam R$ 300 mil.

Pergunta 2: Pretendo fazer a declaração simplificada em 2025. Há necessidade de declarar poupança? Tenho poupança há anos e nunca declarei. No caso de obrigatoriedade de declaração, tenho que fazer retificação dos anos anteriores?

Resposta: Sim, é necessário declarar o saldo da conta poupança, caso o valor individual seja superior a R$ 140. Essa informação deve ser incluída na ficha de “Bens e Direitos”, “seja no modelo completo, seja no simplificado da declaração de imposto de renda. Se o saldo da poupança dos anos anteriores foi superior a R$ 140,00, é aconselhável realizar retificações nas declarações desses anos, incluindo as informações omitidas. Isso ajudará a regularizar a situação perante a Receita Federal e evitar possíveis penalidades.

Pergunta 3: Qual é o valor máximo para que haja isenção sobre o rendimento da poupança? A partir de qual limite a poupança deixa de ser isenta de imposto de renda?

Resposta: Não há um limite específico. Todos os rendimentos provenientes da poupança são isentos de Imposto de Renda, independentemente do valor. A poupança mantém essa característica de isenção, proporcionando uma vantagem para os investidores, pois não é necessário se preocupar com a tributação sobre os ganhos dessa modalidade de investimento.

Pergunta 4: A minha esposa (1ª titular) tem uma conta de poupança conjunta com minha sogra (2ª titular). Como o extrato vem em nome da minha esposa, eu tenho declarado nos anos anteriores na minha declaração o valor total desta conta, pois os bens comuns do casal estão na minha declaração. Gostaria de saber se estou fazendo correto, ou se devo lançar na descrição que essa caderneta de poupança pertence à minha esposa em conjunto com minha sogra? Ou se devo lançar esta conta de poupança na declaração de ajustes da minha esposa. Obs.: Minha sogra não faz declaração de imposto de renda.

Resposta: De acordo com a Receita Federal, é necessário informar saldos de conta corrente, caderneta de poupança e demais aplicações financeiras cujo valor individual tenha sido superior a R$ 140 no dia 31 de dezembro do ano calendário. Quando se trata de uma declaração de poupança em conjunto, cada um dos titulares deve informar nas suas respectivas declarações anuais do IR a participação na conta conjunta.

O procedimento correto é identificar o valor de cada titular. Se for possível distinguir os valores que a esposa e a sogra possuem na conta conjunta, o marido deve declarar apenas o valor que pertence à sua esposa. Se não for possível identificar o percentual exato de cada uma na poupança em questão, o marido deve declarar 50% do valor que consta no informe de rendimentos.

Importante ressaltar que se o dinheiro nesta conta já pertencia à esposa antes do casamento, o valor deve ser informado na declaração dela, mesmo que a conta seja conjunta. Esse cuidado assegura a correta atribuição dos valores e evita possíveis inconsistências na declaração de imposto de renda.

Pergunta 5: Tenho poupança há muitos anos, porém meus rendimentos nunca ultrapassaram 40 mil reais, preciso declarar esse valor?

Resposta: Se o saldo da poupança for superior a R$ 140,00, é necessário incluir essa informação na declaração de imposto de renda. No entanto, a entrega da declaração é opcional caso você não se enquadre em nenhum dos critérios de obrigatoriedade estabelecidos pela Receita Federal. Vale lembrar que, mesmo que os rendimentos permaneçam abaixo de 40 mil reais, outros fatores, como a posse de bens acima de R$ 300 mil ou participação em atividades específicas, podem exigir a declaração anual do imposto de renda.

Pergunta 6: Sou servidor público, meu extrato de rendimentos do ano passado mostra o valor de R$ 27.790,00 do recebimento de salários, porém minha poupança rendeu R$ 1.200,00. Preciso fazer a declaração ou estou isento?

Resposta: A dúvida do contribuinte pode estar relacionada ao fato de ter recebido um rendimento de poupança, que, somado ao rendimento do salário, ficaria acima do valor limite de obrigatoriedade para a entrega da declaração (R$ 28.559,70). É importante esclarecer que o contribuinte não está obrigado a declarar por esse motivo, pois o rendimento da poupança é isento e não deve ser somado ao valor do salário para determinar a obrigatoriedade de entrega da declaração de Imposto de Renda. Assim, mesmo que a soma dos rendimentos aparente ultrapassar o limite, o rendimento proveniente da poupança não entra no cálculo, e o contribuinte permanece isento de declarar.

Pergunta 7: Se eu tiver uma poupança de R$ 1.000.000,00 e, durante o ano, teve um rendimento de R$ 86.000,00, esse rendimento é tributado?

Resposta: Não, rendimento de poupança é isento de imposto de renda. Independentemente do valor do saldo ou do rendimento, os ganhos obtidos na poupança são isentos de tributação, tornando essa modalidade uma opção atrativa para investidores que buscam isenção fiscal sobre os rendimentos. Vale ressaltar que essa isenção é aplicável apenas à poupança, e outros tipos de investimentos podem ter tratamentos fiscais diferentes.

Pergunta 8: Se essa for a minha primeira declaração, mas no ano retrasado eu tinha um valor na poupança, coloco o valor do ano passado conforme o informe ou preencho ano passado zerado?

Resposta: Deve declarar conforme está no informe de rendimentos. Mesmo que seja a primeira declaração, é necessário informar o valor que você tinha em 31/12 do ano retrasado e o valor que possuía em 31/12 do ano passado, conforme consta no informe de rendimentos fornecido pelo banco. A declaração correta desses valores é essencial para manter a consistência e a precisão das informações prestadas à Receita Federal.

Pergunta 9: Tenho 3 contas de poupança em bancos diferentes. Sempre declarei os rendimentos delas na tela de “rendimentos isentos e não tributáveis”, porém, nunca coloquei nada a respeito na tela de “bens e direitos”. Posso continuar fazendo assim, ou devo preencher a tela de bens e direitos? Como nunca preenchi esta tela nas declarações anteriores, corro o risco de cair na malha fina, mesmo tendo declarado os rendimentos delas na tela de rendimentos isentos?

Resposta: O correto é declarar também o saldo na tela de “bens e direitos”. Embora você tenha declarado os rendimentos na tela de “rendimentos isentos e não tributáveis”, é importante incluir as informações sobre o saldo das contas de poupança na ficha de “bens e direitos”. A omissão pode levar à malha fina, especialmente se os valores forem relevantes, pois a Receita Federal compara as informações prestadas com as movimentações financeiras. Para evitar possíveis problemas, é recomendável retificar as declarações anteriores e incluir os saldos das contas de poupança na ficha de “bens e direitos”.

Pergunta 10: Meu tio passou 200 mil reais para minha poupança. Não estou trabalhando, nunca declarei IRPF, não tenho bens ou imóveis em meu nome. Tenho que declarar?

Resposta: O simples fato de receber essa quantia não obriga a declarar imposto de renda. No entanto, se, em 31/12/2024, você tivesse a posse de bens e direitos que somassem mais de R$ 300 mil (incluindo esse valor), estaria obrigado a declarar. É importante destacar que a obrigatoriedade de declarar não está relacionada apenas ao recebimento de valores, mas sim a uma série de critérios, como rendimentos, posse de bens, entre outros. Se sua situação permanece conforme mencionada, a declaração não é compulsória, mas é sempre recomendável consultar um profissional tributário para garantir que sua situação está em conformidade com a legislação fiscal vigente.

Pergunta 11: Tenho poupança há muitos anos, porém meus rendimentos nunca ultrapassaram 40 mil reais, preciso declarar esse valor?

Resposta: Se o saldo da poupança for superior a R$ 140,00, é necessário incluir essa informação na declaração de imposto de renda. Contudo, a entrega da declaração é opcional caso você não se enquadre em nenhum dos critérios de obrigatoriedade estabelecidos pela Receita Federal. É importante observar que mesmo que os rendimentos permaneçam abaixo de 40 mil reais, outros fatores, como a posse de bens acima de R$ 300 mil ou participação em atividades específicas, podem exigir a declaração anual do imposto de renda.

Pergunta 12: Esqueci de informar os rendimentos isentos do informe de rendimento e, daí enviei a declaração. Ela está como status processamento em andamento, posso retificar agora? Ou espero ser processado?

Resposta: Sim, você pode retificar a declaração. Caso tenha identificado a omissão de informações, é aconselhável retificar a declaração para corrigir eventuais erros. A retificação pode ser feita enquanto a declaração estiver em processamento. Para isso, basta acessar o sistema da Receita Federal, realizar as devidas correções e enviar a declaração retificadora.

Pergunta 13: Tenho uma conta poupança usada apenas para receber salário e que não gerou rendimentos. Mesmo assim preciso declará-la na ficha de Bens e Direitos? E se eu não souber o saldo em 31/12/2024?

Resposta: Em relação à conta poupança, se o saldo for superior a R$ 140,00, é necessário informar na ficha de “Bens e Direitos”. Mesmo que a conta seja utilizada apenas como depósito e não tenha gerado rendimentos durante o ano, o valor deve ser declarado se ultrapassar o limite estabelecido.

Quanto ao saldo em dezembro de 2024, o banco fornecerá essa informação por meio do informe de rendimentos. Caso não tenha acesso a essa informação, entre em contato com a instituição financeira para obter os dados corretos.

Pergunta 14: Tenho um BB automático no Banco do Brasil, que fica lá rendendo, e uso normalmente se precisar. Não é uma poupança, como declaro?

Resposta: No caso dessas contas que têm rendimento, na verdade, trata-se de uma aplicação financeira, como CDB (Certificado de Depósito Bancário) e/ou RDB (Recibo de Depósito Bancário). Para declarar esses tipos de investimentos no imposto de renda, é necessário seguir procedimentos específicos. Veja como declarar CDB no imposto de renda.

Pergunta 15: Eu tenho depósito automático da minha conta corrente na poupança. No caso, o saldo da minha conta corrente está zerado, então posso informar saldo zero em 31/12/2023 e 31/12/2024? Pois todo o meu provento que foi para a conta corrente caiu na poupança.

Resposta: Se a conta corrente está zerada nos dois anos, não é necessário declará-la. Basta informar a conta poupança. No entanto, é essencial garantir que a declaração esteja de acordo com a realidade financeira, principalmente se houver movimentações ou saldos em outras contas ou investimentos.

Pergunta 16: Como declaro o dinheiro da conta corrente?

Resposta: Para declarar o saldo da conta corrente no imposto de renda, acesse a ficha de “Bens e Direitos” no programa do imposto de renda. Em seguida, selecione o código correspondente à conta corrente e preencha os campos obrigatórios, como CNPJ da instituição financeira, número da agência, número da conta, e o saldo em 31/12 do ano-calendário. Para mais detalhes, veja o guia sobre como declarar conta corrente.

Pergunta 17: Caso eu tiver poupança em dois bancos diferentes, eu tenho que declarar nos dois?

Resposta: Sim, é necessário declarar cada conta poupança em bancos diferentes. Se o saldo de cada uma delas for superior a R$ 140,00, ambas devem ser informadas na ficha de “Bens e Direitos” no programa do imposto de renda. Certifique-se de preencher corretamente os campos obrigatórios, incluindo o CNPJ do banco, número da agência, número da conta, e o saldo em 31/12 do ano-calendário.

Pergunta 18: Sempre tive poupança e, por opção, nunca a declarei. Entretanto, gostaria de começar a declarar nesse ano, por isso tenho uma dúvida: irei inserir o saldo em 31/12/23 conforme o informe do banco, mas qual valor devo inserir com relação ao saldo de 31/12/22, coloco valor em branco ou coloco o valor do informe?

Resposta: Se esta for sua primeira declaração, você deve informar o saldo da poupança em 31/12/2023 conforme o informe do banco. O campo “Situação em 31/12/2022” também deve ser preenchido com base no informe daquele ano, se disponível. Isso garante a continuidade patrimonial. Caso não tenha declarado em anos anteriores, não é necessário informar o saldo de 2021, mas você pode retificar as declarações anteriores, se desejar regularizar toda a evolução patrimonial.

Pergunta 19: No IR, quando o saldo poupança vem zerado 2023/2024, ainda sim preciso declarar?

Resposta: Não precisa. A obrigação de declarar ocorre quando o saldo da poupança é superior a R$ 140,00. Se o saldo estiver zerado ou abaixo desse valor, não é necessário incluir a poupança na declaração de imposto de renda.

Pergunta 20: Rendimentos da poupança sendo menor que R$ 140 é preciso declarar?

Resposta: Os rendimentos da poupança, mesmo que inferiores a R$ 140, devem ser informados apenas se você estiver obrigado a declarar o imposto de renda por algum critério (como rendimentos tributáveis acima de R$ 28.559,70 ou bens acima de R$ 300 mil, por exemplo). Não há obrigatoriedade de declarar apenas por ter recebido rendimentos de poupança abaixo desse valor.

Pergunta 21: Zerei minha poupança e ela não me deu nenhum rendimento, como diz no informe dado pelo banco. Porém, o programa não aceita o valor R$0.00 na aba de rendimentos isentos, além de aparecer a mensagem dizendo que essa pendência impede a gravação e envio da declaração. Como resolver isso?

Resposta: Quando o rendimento da poupança é igual a zero, não é necessário informar esse valor na ficha “Rendimentos Isentos e Não Tributáveis”. Se você tentou declarar e o programa apresentou erro ao aceitar R$ 0,00, a solução correta é excluir o registro dessa linha. Basta apagar a entrada correspondente ao rendimento da poupança com valor zerado. Isso eliminará a pendência e permitirá concluir e transmitir a declaração normalmente.

Pergunta 22: Tenho uma poupança conjunta com meu cônjuge. Como devo declarar esse tipo de conta no imposto de renda?

Resposta: No caso de uma conta de poupança conjunta, cada titular deve declarar apenas a sua parte na ficha “Bens e Direitos”. Por exemplo, se a conta estiver em nome de duas pessoas, e não houver distinção de valores entre elas, cada uma deve declarar 50% do saldo em sua respectiva declaração. Certifique-se de informar também o CNPJ da instituição financeira, número da conta e agência.

Pergunta 23: Recebi um presente em dinheiro de um parente. Preciso declarar esse valor no imposto de renda?

Resposta: Sim, valores recebidos como presente em dinheiro devem ser informados na declaração de imposto de renda, na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código 14 – Transferências patrimoniais – doações e heranças. A operação é isenta de IR para quem recebe, mas deve ser informada para fins de rastreabilidade. O doador, por sua vez, também deve declarar a doação feita, na ficha “Doações Efetuadas”.

Pergunta 24: Possuo uma conta de poupança com saldo inferior a R$ 140. Preciso declarar no imposto de renda?

Resposta: Se o saldo da poupança em 31/12/2024 for inferior a R$ 140,00, você não é obrigado a incluí-la na declaração. No entanto, continue atento aos demais critérios de obrigatoriedade, como a posse de bens que somem mais de R$ 300 mil ou o recebimento de rendimentos isentos e não tributáveis superiores a R$ 40 mil.

Pergunta 25: Meu cônjuge possui uma poupança com saldo superior a R$ 140. Sou obrigado a declarar essa conta na minha declaração de imposto de renda?

Resposta: Não. Cada cônjuge é responsável por declarar os bens e direitos dos quais é titular. A poupança em nome do seu cônjuge, com saldo superior a R$ 140,00, deve ser declarada apenas por ele(a). No entanto, se vocês fizerem uma declaração em conjunto, então todos os bens e rendimentos devem ser informados na mesma declaração.

É necessário declarar no IR o valor recebido de herança? Em 2022 recebi cerca de R$ 45mil que estão na poupança. Preciso declarar? (valor que recebi ou valor atualizado?)

Jhon,

Sim, é necessário declarar o valor recebido de herança no Imposto de Renda. A herança recebida, mesmo que tenha sido depositada na poupança, é considerada um acréscimo patrimonial e deve ser informada na declaração de imposto de renda.

Quando você receber uma herança, é recomendável declarar o valor original recebido, não o valor atualizado. O valor original é o montante que foi efetivamente recebido na data da transferência dos bens ou recursos herdados.

Para declarar a herança na sua declaração de imposto de renda, siga os seguintes passos:

Acesse a ficha “Bens e Direitos”.

Selecione o código correspondente ao tipo de bem recebido ou, se for em dinheiro, utilize o código 99 (outros bens e direitos).

Preencha os campos obrigatórios, como CNPJ do banco (caso o valor esteja na poupança), número da conta, e o valor original da herança.

Na “Discriminação,” forneça informações adicionais, como a origem da herança e a data de recebimento.

Lembrando que, caso o valor da herança esteja aplicado na poupança, é necessário também declarar os rendimentos obtidos por essa aplicação, se houver, na ficha de “Rendimentos Isentos e Não Tributáveis.”

Sempre coloquei a minha esposa como dependente. Este ano resolvi fazer declaração em separado e manter todos os bens comuns na minha declaração. Como faço para declarar uma conta poupança que está no CPF dela e como fazer na declaração de Bens e Direitos dela)?

Carlos,

Se você optou por fazer a declaração em separado e manter todos os bens comuns na sua declaração, incluindo a conta poupança que está no CPF da sua esposa, siga os passos apropriados (a título de exemplo vamos supor que havia mil reais na conta em 31/12):

Declaração do Marido:

Acesse a ficha “Bens e Direitos”.

Selecione o código “41 – Caderneta de poupança”.

Preencha os campos obrigatórios:

CNPJ do banco: [CNPJ do Banco]

Número da agência: [Número da Agência]

Número da conta: [Número da Conta]

Saldo em 31/12/20XX: R$ 500,00 (50% do valor total, assumindo que o valor total é de R$ 1.000,00)

No campo “Discriminação”, insira:

“Conta poupança pertencente à minha esposa, CPF [CPF da Esposa]. Saldo em 31/12/20XX: R$ 500,00 (50% do valor total).”

Declaração da Esposa:

Acesse a ficha “Bens e Direitos”.

Selecione o código “41 – Caderneta de poupança”.

Preencha os campos obrigatórios:

CNPJ do banco: [CNPJ do Banco]

Número da agência: [Número da Agência]

Número da conta: [Número da Conta]

Saldo em 31/12/20XX: R$ 500,00 (50% do valor total, assumindo que o valor total é de R$ 1.000,00)

No campo “Discriminação”, insira:

“Minha conta poupança, CPF [CPF da Esposa]. Saldo em 31/12/20XX: R$ 500,00 (50% do valor total).”

A abordagem acima permite que cada cônjuge declare 50% do valor total da conta poupança, indicando que o saldo é compartilhado entre ambos.

================================================

Se optar por declarar a totalidade dos bens comuns, incluindo a conta poupança que está no CPF da esposa, ele pode seguir os seguintes passos:

Declaração do Marido (Declarando 100% dos Bens Comuns):

Acesse a ficha “Bens e Direitos”.

Selecione o código “41 – Caderneta de poupança”.

Preencha os campos obrigatórios:

CNPJ do banco: [CNPJ do Banco]

Número da agência: [Número da Agência]

Número da conta: [Número da Conta]

Saldo em 31/12/20XX: R$ 1.000,00 (considerando que o valor total é de R$ 1.000,00)

No campo “Discriminação”, insira:

“Conta poupança pertencente à minha esposa, CPF [CPF da Esposa]. Saldo em 31/12/20XX: R$ 1.000,00.”

Abra um item na ficha de “Bens e Direitos” com o código 99 (outros bens e direitos).

Na “Discriminação,” explique a situação e informe o nome e CPF da esposa.

Deixe os valores zerados.

Declaração da Esposa:

Acesse a ficha “Bens e Direitos”.

Selecione o código “41 – Caderneta de poupança”.

Preencha os campos obrigatórios:

CNPJ do banco: [CNPJ do Banco]

Número da agência: [Número da Agência]

Número da conta: [Número da Conta]

Saldo em 31/12/20XX: R$ 0,00 (já que o marido está declarando 100% dos bens comuns)

No campo “Discriminação”, insira:

“Conta poupança do casal, CPF do marido [CPF do Marido]. Não declarada nesta declaração, pois o marido está declarando 100% dos bens comuns.”

Olá bom dia, eu fui mandada embora do meu emprego em 2022 e recebi meus direitos e, coloquei na conta poupança, eu vou ter que declarar esse valor tanto na aba da poupança como na outra (esqueci o nome que fica no grupo 4) ?

Cristiane,

Se você recebeu seus direitos após ser mandada embora do emprego em 2022 e colocou o valor na conta poupança, é importante considerar o seguinte:

Conta Poupança:

O saldo da conta poupança, por si só, não precisa ser declarado na ficha de “Rendimentos Isentos e Não Tributáveis”. Os rendimentos provenientes de aplicações financeiras, como a poupança, são isentos de imposto de renda.

Grupo 4 – Aplicações e Investimentos:

Caso tenha investido o valor recebido da rescisão em alguma aplicação financeira do Grupo 4 (Aplicações e Investimentos), como CDB, LCI, LCA, entre outros, será necessário declarar essa aplicação. A declaração incluirá informações como CNPJ da instituição financeira, valor investido, e rendimentos, se houver.

Lembre-se de verificar se a aplicação financeira realizada está enquadrada no Grupo 4 e, se for o caso, declare-a conforme as orientações da Receita Federal.

Fiz e entreguei a declaração dia 14/03/22, e como costumo deixar salvo tb no computador os documentos, entrei no site do Banco para salvar o informe ,e pra minha surpresa o valor final da poupança em 31/12 estava em 373,00 a maior do que o Banco me forneceu impresso 2 semanas antes. Neste caso preciso retificar? Se o saldo final e o rendimento não bater cai na malha fina?Obrigada.

Katia,

O correto é retificar. Mas essas divergências não costumam dar malha fina, ao contrário de despesas com saúde e educação que não podem ter divergências com os informes.

Ano passado, abri uma poupança no Santander em Setembro. O valor ficou investido por um mês, rendendo 8,82.

Em outubro, resgatei todo o valor da poupança e investi em um CDB.

Sendo assim, o saldo da conta poupança ficou zerado em 31/12/2022, porém com um rendimento isento de 8,82.

Ao declarar no programa da Receita, aparece uma pendência, informando que o valor da poupança não foi informado (pois está zerado).

Posso enviar a declaração assim mesmo, com essa pendência? Ou seria melhor excluir essa poupança zerada da declaração, e manter o rendimento de 8,82 declarado?

Edson,

Pode enviar assim mesmo. O que aparece é só um aviso e não um erro.

Recebi um depósito de 10 mil reais na poupança no ano de 2021 e não tenho como comprovar a origem do dinheiro, o que devo fazer na declaração desse ano que será a primeira que irei fazer pois fiz operações na Bolsa de valores

Anônimo,

O dinheiro estava na conta ainda em 31/12/2021? Se sim precisa declarar. Se for dinheiro emprestado pode lançar também na ficha de dívidas e ônus.

Não tenho renda e nem carteira assinada .tinha 150.000 mil reais na minha conta poupança em 2021 não tenho bens nem casa no meu nome tenho que decretar imposto de renda

Sandra,

Está obrigado a declarar “Aqueles que, até o último dia do ano a ser declarado, tinham posses somando mais de R$ 300 mil.”

Então, se você tivesse na poupança o dobro do valor que você tem, então precisaria declarar.

Um contribuinte deixou de lançar nas suas declarações de ajustes nos últimos 6 anos o saldo de uma poupança, que hoje monta a importância de R$70.000,00. Pretendo orientar que esse valor seja lançado na declaração de bens de 31/12/2020 o valor de R$70.000,00 e que seja lançado no campo da descrição: Declaro que por um lapso da minha parte deixei de lançar em 31/12/2015 o saldo desta poupança, que ora estou regularizando. Qual o seu parecer sobre essa orientação?

Valdir,

O correto é retificar antes as declarações anteriores. Você pode até fazer desta forma, mas com a ciência que estará abrindo um possibilidade de chamada da Receita para esclarecimentos.

Não tenho renda fixa, posso deixar 50 mil em uma conta poupança da minha mãe (aposentada)? Vai ter q declarar?

J.A.S.R,

Precisa declarar todos seus bens caso for entregar a declaração.