Pergunta do Investidor: “Tenho uma dúvida sobre como declarar uma aplicação em LCI na declaração de ajuste deste ano. Na ficha de ‘Rendimentos Isentos e Não Tributáveis’, devo informar o valor do rendimento que consta no informe do banco. Já na ficha de ‘Bens e Direitos’, informo apenas o valor da aplicação, sem adicionar o rendimento. Está correto?”

Essa é uma dúvida bastante comum entre os investidores em LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio). Afinal, como preencher corretamente esses dados na declaração do Imposto de Renda 2025?

Tanto a LCI quanto a LCA são títulos de renda fixa emitidos por instituições financeiras e que possuem isenção de Imposto de Renda para pessoas físicas, conforme a legislação vigente. Por isso, seus rendimentos são classificados como isentos e não tributáveis.

Na ficha de “Bens e Direitos”, você deve declarar o valor aplicado em LCI ou LCA nas situações de 31/12/2023 e 31/12/2024. Use o grupo 04 – Aplicações e Investimentos e o código 03 – Aplicações de renda fixa (CDB, RDB e outros).

Importante:

Não some os rendimentos ao valor investido. Informe apenas os valores exatos que constam no informe de rendimentos fornecido pela instituição financeira.

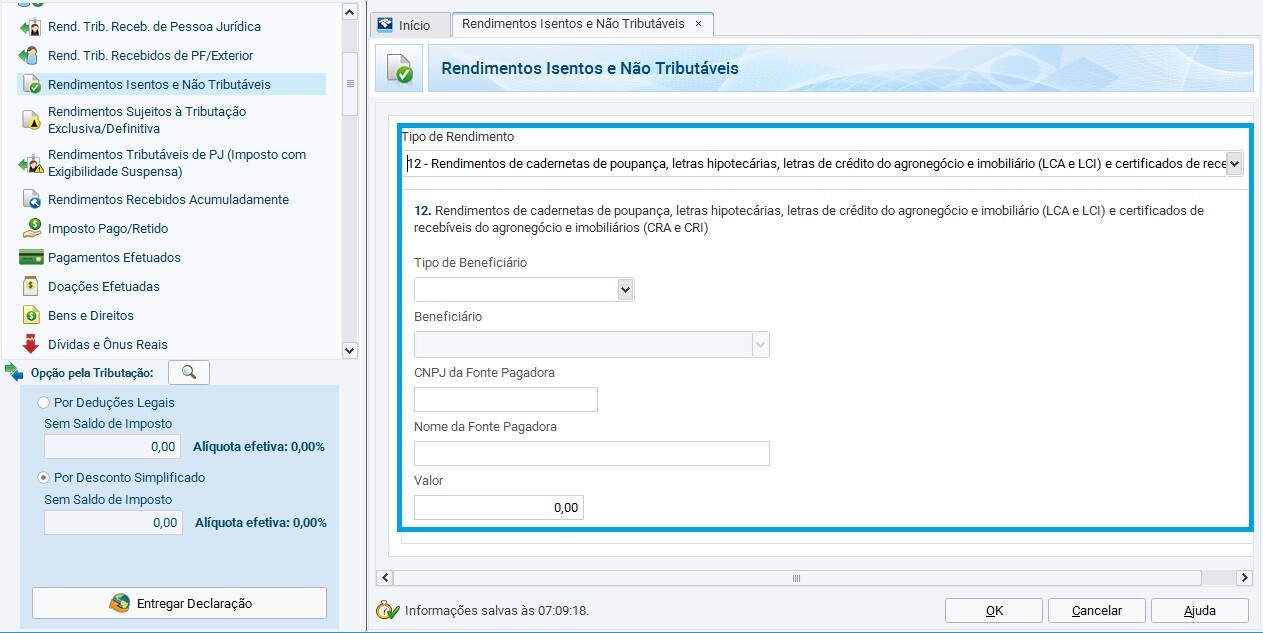

Mesmo sendo isentos, os rendimentos precisam ser informados. Para isso, utilize a ficha “Rendimentos Isentos e Não Tributáveis” e selecione o código 12 – Rendimentos de caderneta de poupança, LCI e LCA.

Informe o CNPJ da fonte pagadora (banco), o nome da instituição e o valor total dos rendimentos isentos conforme consta no informe de rendimentos.

📝 Como declarar o saldo de LCI e LCA?

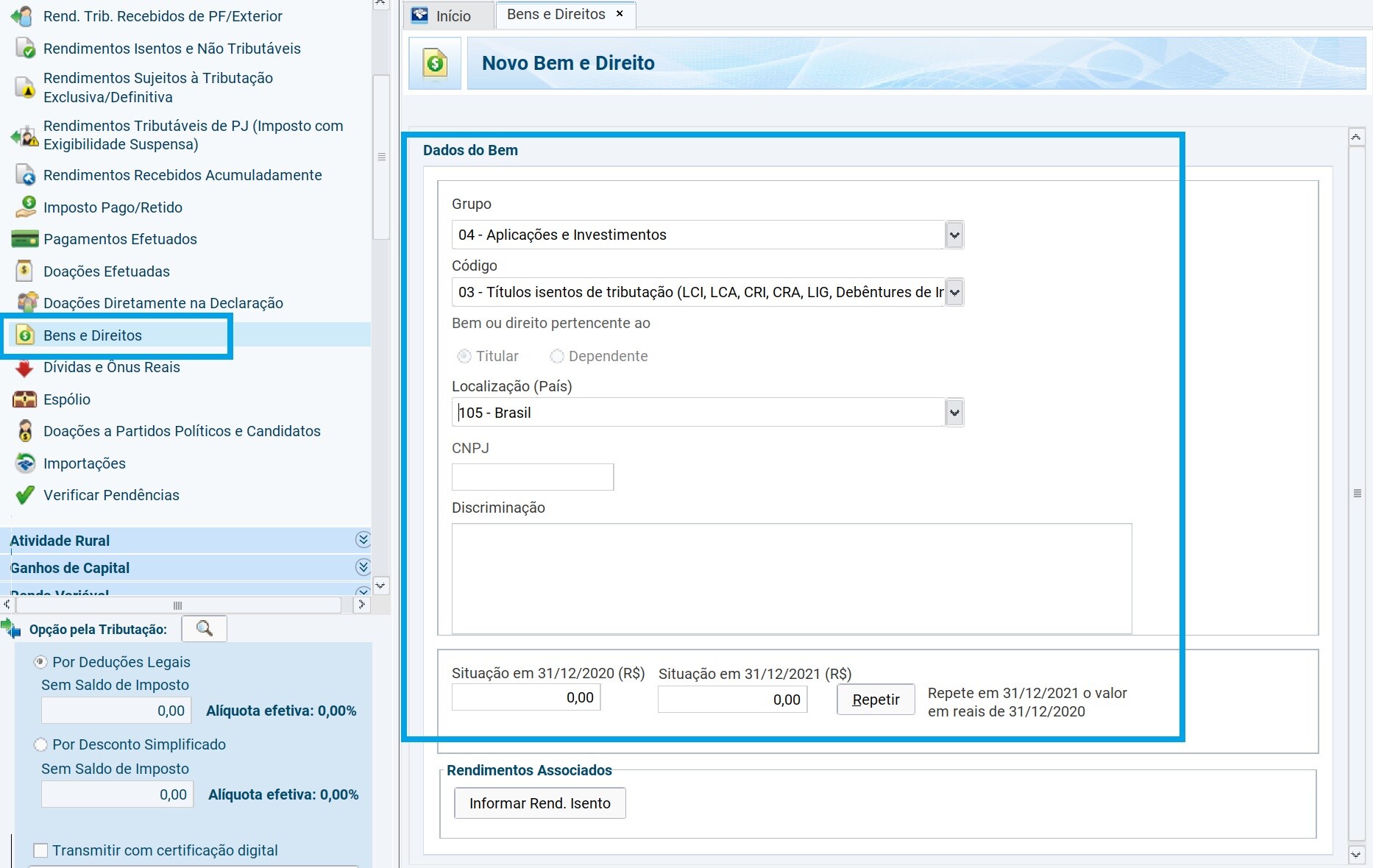

Rendimentos de aplicações financeiras em LCI e LCA são isentos de imposto de renda. Porém, estas aplicações financeiras devem ser declaradas com o saldo em 31/12/2023 e 31/12/2024 na ficha Bens e Direitos com grupo “04 – Aplicações e Investimentos” e código “03 – Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)”, de acordo com os valores informados no informe de rendimentos. No campo Discriminação, o contribuinte deve informar o tipo da LCI ou LCA, a instituição financeira com CNPJ, número da conta, e, se essa for conjunta, nome e número de inscrição no CPF do co-titular.

💰 Como declarar os rendimentos de LCI e LCA?

Se houve rendimentos no ano, deve-se lançar na ficha Rendimentos Isentos e Não Tributáveis com o código 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI), conforme o informe de rendimentos.

Observação: Clicando no botão “Informar Rend. Isento” da fica de Bens e Direitos mostrada na imagem acima, você cairá diretamente na ficha de lançamento do rendimento como mostra a imagem abaixo:

No campo CNPJ entre com o CNPJ da fonte pagadora. No campo Nome da Fonte Pagadora digite o nome conforme especificado no informe de rendimentos da instituição financeira. Veja no vídeo abaixo mais informações sobre rendimentos de LCI e LCA.

São isentos de Imposto de Renda os investimentos de renda fixa:

- Poupança;

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio);

- CRI (Certificado de Recebíveis Imobiliários);

- CRA (Certificado de Recebíveis do Agronegócio);

- Debêntures incentivadas (de infraestrutura).

As aplicações em títulos de renda fixa que sofrem incidência do Imposto são:

- Tesouro Direto (Tesouro Selic, Tesouro IPCA, Tesouro Prefixado, etc);

- CDB (Certificado de Depósito Bancário);

- LC (Letra de Câmbio);

- COE (Certificado de Operações Estruturadas);

- Debêntures.

O imposto é abatido automaticamente no resgate ou no vencimento desses títulos. As alíquotas variam de acordo com esse prazo, obedecendo a tabela progressiva.

É preciso declarar todos os investimentos no programa de ajuste anual. Até mesmo os investimentos isentos de imposto como LCIs e LCAS. O motivo é que a declaração de imposto de renda não serve apenas para que o Fisco acompanhe o quanto você pagou de IR, mas também para que haja um registro da evolução do seu patrimônio ao longo dos anos.

Sua evolução patrimonial deve ser coerente com o rendimento do seu trabalho e dos seus investimentos. Por isso, até mesmo os investimentos isentos de imposto devem ser declarados, tanto os saldos quanto os rendimentos isentos e não tributáveis.

📌 Siga o informe do banco e evite erros

A Receita Federal realiza o cruzamento de dados com base nos informes enviados pelas instituições financeiras. Por isso, não faça ajustes manuais nos valores informados.

Se o informe discriminar os rendimentos, ainda que a aplicação não tenha vencido ou sido resgatada, eles devem ser declarados como isentos.

📚 Falta de orientação oficial

A Receita Federal não oferece orientações detalhadas sobre LCI e LCA nos seus manuais. Isso gera dúvidas, especialmente quando os informes indicam rendimentos antes do resgate. Nesses casos, a melhor prática é seguir o informe exatamente como ele está — esse é o critério usado no cruzamento de dados.

Dúvidas mais Comuns Sobre Declaração de LCI e LCA

Pergunta 1: Apliquei em LCA no Banco do Brasil. Meu informe de rendimentos consta o que apliquei em LCA, mas os saldos de 31.12.2023 e de 31.12.2024 são exatamente os mesmos. E foi informado R$ 0,00 de rendimentos. Como em 31.12.23 meu saldo estava acrescido dos rendimentos, reclamei junto ao meu banco, que, com muito custo, me enviou por email uma folha (não é um outro Informe de rendimentos) com um resumo das minhas aplicações de LCA. Ali constam datas das aplicações, capital aplicado, rendimento bruto, IR projetado, Líquido projetado, Taxa do CDI e data de vencimento (em 2026). O que devo colocar na minha declaração? R$ 0,00 de rendimentos?

Resposta: O correto é declarar exatamente o que consta no informe de rendimentos. Se o informe apresenta rendimento de R$ 0,00, esse é o valor que deve ser lançado na ficha “Rendimentos Isentos e Não Tributáveis”. A ficha “Bens e Direitos” deve conter apenas o saldo informado em 31/12/2023 e 31/12/2024. Informações complementares enviadas por e-mail pelo banco não substituem o informe oficial — só devem ser usadas para esclarecimento pessoal.

Pergunta 2: Apliquei através de uma corretora em vários LCIs e LCAs. O Informe de Rendimentos em que constam eles mesmos como fonte pagadora mostra o total de rendimentos nas LCIs e o total de rendimentos nas LCAs, além dos saldos, também totais, inicial e final. Devo declarar o total ou preciso discriminar cada LCI ou LCA?

Resposta: O procedimento correto é efetuar o lançamento exatamente conforme consta no informe de rendimentos fornecido pela corretora. Não há necessidade de discriminar cada LCI ou LCA individualmente. Se o informe apresenta os totais de rendimentos e saldos consolidados para LCIs e LCAs, você pode declarar esses valores de maneira global, sem a obrigação de especificar cada aplicação separadamente.

Pergunta 3: Resgatei uma LCI em 2024. Gostaria de saber se coloco ela de novo em bens e direitos ou somente descrevo os rendimentos isentos e não tributáveis? E quando comprei minha LCI em fev/23 e vendi a mesma em ago/23, é necessário informar na aba “Bens e Direitos”?

Resposta: Na guia “Bens e Direitos”, informe o saldo que possuía em 31/12/22, e no saldo de 31/12/23, deixe registrado R$ 0,00 para refletir o resgate da LCI. Na aba “Rendimentos Isentos”, informe o lucro obtido no resgate dessa LCI. Quanto à LCI comprada e vendida no mesmo ano, não é necessário lançar na aba “Bens e Direitos”, mas é fundamental declarar os rendimentos obtidos com essa operação na categoria correspondente.

Pergunta 4: O que é LCI e LCA?

Resposta: LCI e LCA são siglas para Letra de Crédito Imobiliário e Letra de Crédito do Agronegócio, respectivamente. Ambos são títulos de renda fixa emitidos por instituições financeiras. Quando você adquire um desses títulos, está, na verdade, emprestando dinheiro para o banco. A instituição, por sua vez, destina esses recursos para o financiamento de atividades específicas: no caso da LCI, para o setor imobiliário, e na LCA, para o setor agropecuário. Essa dinâmica torna esses investimentos uma forma de apoiar esses setores enquanto ainda proporciona retorno financeiro ao investidor.

Pergunta 5: Como é calculada a rentabilidade de LCI e LCA?

Resposta: Ao investir em LCI e LCA, você tem a opção de escolher entre três modalidades distintas de rentabilidade: prefixada, pós-fixada ou híbrida. Na modalidade prefixada, você já conhece o valor que resgatará ao final do prazo estabelecido. Na pós-fixada, o rendimento está vinculado a um indexador, como o CDI ou a Taxa Selic, tornando o valor final conhecido somente ao término do prazo. Já na modalidade híbrida, a remuneração é composta por uma taxa prefixada e uma taxa pós-fixada. Por exemplo, uma Letra de Crédito que ofereça a variação do IPCA + 4,5% seguirá essa lógica de cálculo, proporcionando ao investidor uma perspectiva clara da composição do seu retorno.

Pergunta 6: Investi 5 mil para LCI em 2023, devo declarar ou não agora em 2024? é limite até 300 mil não precisa declarar IR?

Resposta: Em 2024, está obrigado declarar imposto de renda quem:

- Quem recebeu rendimentos tributáveis acima de R$ 28.559,70 em 2023.

- Contribuintes que receberam rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40 mil no ano passado;

- Quem obteve, em qualquer mês de 2023, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma foi superior a R$ 40.000,00, ou com apuração de ganhos líquidos sujeitas à incidência do imposto;

- Quem teve isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro imóvel residencial no prazo de 180 dias;

- Quem teve, em 2023, receita bruta em valor superior a R$ 142.798,50 em atividade rural;

- Quem tinha, até 31 de dezembro de 2023, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil;

- Quem passou para a condição de residente no Brasil em qualquer mês e se encontrava nessa condição até 31 de dezembro de 2023.

Sendo assim, o simples fato de ter uma aplicação em LCI no valor de 5 mil reais não obriga declarar imposto de renda, mas se você se enquadrar em qualquer um dos critérios listados acima, deverá então declarar o imposto de renda da pessoa física.

Pergunta 7: Caso eu tenha feito uma aplicação em LCI em 2024 e tenha resgatado no mesmo ano (2024), então nos bens de direito devo declarar com situação 31/12/2023 R$ 0,00 e situação 31/12/2024 R$0,00 ?

Resposta: Correto, você não precisa declarar a LCI em “bens e direitos”. Só precisa declarar os rendimentos que teve com essa LCI em “rendimentos isentos e não tributáveis“.

Pergunta 8: Se eu obter lucros de 50 mil reais em um investimento de LCI, quantos porcentos de imposto serão cobrados desse valor? Recebi rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (exemplo: seguro-desemprego, indenizações trabalhistas, rendimentos de poupanças, LCI, CDB e Tesouro Direto) acima de R$ 40.000,00. Se eu obter lucros acima disso deverei pagar imposto ou devo apenas declarar?

Resposta: Investir em LCI sempre é isento de pagamento de imposto de renda, independentemente do valor do lucro obtido. Você apenas precisa declarar esses rendimentos, seguindo as orientações fornecidas pela Receita Federal. No caso do exemplo citado, em que você recebeu rendimentos isentos acima de R$ 40.000,00, não há a incidência de imposto sobre esses valores. A declaração serve como um meio de prestar esclarecimentos à Receita sobre sua vida financeira, proporcionando transparência quanto aos rendimentos e investimentos. Não haverá cobrança de IR sobre os lucros com LCI e LCA, pois são considerados rendimentos isentos. Já investimentos como CDB e Tesouro Direto possuem tributação, ainda que apareçam como “exclusivos na fonte” em informes — não confunda os dois.

Pergunta 9: Investi R$ 5 mil em LCI em 2024. Preciso declarar esse investimento agora em 2025? O limite de R$ 300 mil ainda é válido?

Resposta: Sim, o limite de R$ 300 mil continua válido. A obrigatoriedade de declarar o Imposto de Renda em 2025 está relacionada a diversos critérios. Apenas o fato de ter investido R$ 5 mil em uma LCI não obriga a entrega da declaração, desde que você não se enquadre em nenhuma das situações abaixo:

Estão obrigados a declarar em 2025 os contribuintes que, em 2024:

-

Receberam rendimentos tributáveis acima de R$ 30.639,90;

-

Receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 40.000,00;

-

Obtiveram, em qualquer mês, ganho de capital na venda de bens ou direitos, sujeito à incidência de imposto;

-

Realizaram operações em bolsas de valores, mercadorias, futuros e similares acima de R$ 40.000,00 ou com apuração de ganho líquido sujeito à tributação;

-

Tiveram isenção de imposto sobre ganho de capital na venda de imóvel residencial, com reinvestimento no prazo de 180 dias;

-

Tiveram receita bruta superior a R$ 153.199,50 em atividade rural;

-

Possuíam, em 31 de dezembro de 2024, bens ou direitos (inclusive terra nua) com valor total superior a R$ 300.000,00;

-

Passaram à condição de residente no Brasil em qualquer mês de 2024 e encontravam-se nessa condição em 31 de dezembro.

Pergunta 10: Investi em LCA do BB (84% CDI) em meados de 2023, com vencimento em 2026. Acontece que ao consultar o informe de rendimentos, o saldo da aplicação em 31/12/2023 está exatamente igual ao saldo de 31/12/2024, rendimento zero. É assim mesmo ou o informe do BB está errado?

Resposta: Sim, está correto. Durante o período de vigência da aplicação, você deve declarar o valor inicialmente investido na LCA e não o valor atualizado do investimento. A Receita Federal considera que, enquanto o resgate não ocorreu, não houve efetivo aumento patrimonial. Esse princípio é aplicado não apenas a LCAs, mas também a outros investimentos, como ações, onde, se não houver venda, não há o reconhecimento de lucro ou prejuízo.

Pergunta 11: Investi em uma LCA do Banco do Brasil em 2016, com vencimento em 2017. No informe de rendimentos, o campo de rendimentos está zerado. Tentei declarar R$ 0,00 na ficha “Rendimentos Isentos e Não Tributáveis”, mas ao verificar pendências, o programa mostra: *”O campo ‘Valor’ não foi informado (12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário e certificados de recebíveis do agronegócio e imobiliários)”. Como resolver?

Resposta: O programa da Receita Federal não permite declarar um rendimento com valor igual a R$ 0,00. Se o informe de rendimentos indica rendimento zero, simplesmente exclua esse lançamento da ficha “Rendimentos Isentos e Não Tributáveis”. O valor não precisa ser declarado. Esse erro é causado porque o campo não pode ficar vazio nem conter valor nulo.

Pergunta 12: Em rendimentos isentos de CRA ou LCA, devo informar o nome e CNPJ do emissor do título ou da corretora?

Resposta: Você deve declarar o nome e o CNPJ do emissor do título, conforme consta no informe de rendimentos. Essa informação garante que a sua declaração esteja de acordo com os dados que serão cruzados pela Receita Federal.

Pergunta 13: Recebi um informe de rendimentos da corretora Easynvest informando: “Utilizar o CNPJ da Easynvest e não do(s) banco(s) emissor(es)”. Isso vale para LCI, LCA, CDB e LC? Devo usar o CNPJ da corretora nas fichas “Bens e Direitos” e “Rendimentos”?

Resposta: Sim. Quando o informe de rendimentos orienta expressamente a utilizar o CNPJ da corretora, siga essa instrução. No cruzamento de dados feito pela Receita, será utilizado o CNPJ da fonte pagadora informada no documento — nesse caso, a Easynvest. Informe o mesmo CNPJ tanto na ficha “Bens e Direitos” quanto em “Rendimentos Isentos e Não Tributáveis” ou “Rendimentos Sujeitos à Tributação Exclusiva”, conforme o caso.

Pergunta 14: Minha LCI teve rendimento zero em 2023, conforme consta no informe de rendimentos (mesmo saldo em 31/12/2022 e 31/12/2023). Tentei declarar R$ 0,00 na ficha “Rendimentos Isentos e Não Tributáveis”, mas o programa indica erro e impede a entrega da declaração. O que fazer?

Resposta: Quando o rendimento é zero, não é necessário lançar nada na ficha de rendimentos isentos. Basta não informar esse item. O lançamento com valor R$ 0,00 não é aceito pelo programa, e o campo deve ser deixado em branco (ou excluído, se já estiver preenchido).

Pergunta 15: A declaração precisa ser feita título por título? Posso agrupar todos os investimentos em LCA em um único lançamento?

Resposta: Sim, desde que os títulos sejam da mesma instituição financeira, você pode agrupar os valores de forma consolidada na ficha “Bens e Direitos” e na ficha de rendimentos. No entanto, se houver aplicações em instituições diferentes, cada uma deve ser declarada separadamente, com o respectivo CNPJ.

Pergunta 16: Rendimentos de renda fixa, como CDB e Tesouro Direto, são considerados rendimentos tributáveis? Eles me obrigam a declarar se ultrapassarem R$ 28.559,70?

Resposta: Sim. CDB e Tesouro Direto geram rendimentos tributáveis, e caso os seus rendimentos tributáveis no ano de 2023 tenham ultrapassado R$ 28.559,70, você está obrigado a declarar. Também estará obrigado se a soma dos bens ultrapassar R$ 300 mil em 31/12/2023, mesmo que os rendimentos sejam baixos.

Pergunta 17: Resgatei uma LCI em 2023 e o banco informou o valor bruto do rendimento. Preciso declarar imposto de renda sobre isso?

Resposta: Não há imposto de renda sobre rendimentos de LCI, pois são isentos. Na ficha “Rendimentos Isentos e Não Tributáveis”, informe o valor total do rendimento recebido no resgate. Não há valor a declarar como imposto retido, pois esse tipo de investimento é isento de IR para pessoa física.

Pergunta 18: Adquiri uma LCA com vencimento previsto para 2025, mas o banco alterou a data de resgate para 2026. Como devo declarar?

Resposta: Na ficha “Bens e Direitos”, atualize a data de vencimento do título para 2026, conforme a nova condição informada pela instituição. Mantenha os valores de “Situação em 31/12/2023” e “Situação em 31/12/2024” conforme o informe de rendimentos. A atualização da data garante a coerência com o vencimento real do título.

Pergunta 19: Fiz um resgate antecipado de uma LCI. Preciso declarar os rendimentos proporcionais?

Resposta: Sim. Os rendimentos recebidos no resgate antecipado da LCI devem ser declarados na ficha “Rendimentos Isentos e Não Tributáveis”. Na ficha “Bens e Direitos”, informe o valor da aplicação apenas até o último ano em que ela esteve ativa, e zere o saldo na data em que o valor foi resgatado.

Pergunta 20: Recebi uma herança que inclui investimentos em LCI e LCA. Como declarar?

Resposta: Na ficha “Rendimentos Isentos e Não Tributáveis”, informe o valor total da herança recebida, usando o código 14 – Transferências patrimoniais – doações e heranças. Em seguida, na ficha “Bens e Direitos”, registre os investimentos herdados, com os respectivos saldos em 31/12/2023 e 31/12/2024, e detalhe que a origem foi herança.

Dica: Saiba também como declarar CDB no Imposto de Renda.

Boa noite! Em relação a LCA, meu imforme de rendimentos do BB veio com o saldo de 2022 somando às LCAs de 2021 os valores das LCAs de 2022 e os rendimentos não resgatados. Em rendimentos isentos, veio informando um pequeno valor,

que deve sobre um resgate parcial que fiz. Se os rendimentos totais de LCA não são discriminados, a soma de rendimentos fica menor que o acréscimo patrimonial. Posso ter problema ou a Receita entende que o acréscimo é justificado pelos rendimentos não resgatados? Estranho que uma pergunta acima afirma que o BB mandou o informe sem os rendimentos e, no meu caso veio com o saldo 2022, inclusive rendimentos não resgatados. Antecipo agradecimentos.

Carlos,

Se lançar tudo conforme o informe de rendimentos então não terá problemas com a Receita Federal.

Meu caso é parecido com o da Pergunta 1, com a diferença de que inicie a aplicação LCI em 2022. O meu informe de rendimentos do Banco Inter mostra o saldo zero em 31.12.21, o valor exato do meu aporte no saldo de 31.12.22, e zero de rendimentos.

Porém. ao clicar em Verificar Pendências, o programa acusa como erro o valor zero de rendimentos, e não me permite enviar a declaração.

Em tempo, o mesmo ocorre com a minha declaração do Tesouro Direto, que mostra zero de rendimentos no informe do Banco Inter, mas isso consta como erro na Verificação de Pendências.

Samuel,

Não lance valor zero em rendimentos. Exclua o lançamento.

Como declarar compra e venda de ações , efetuadas no mesmo ano com lucro acima de 20.000,00? Devo preencher bens e direitos e também na renda variável? Outra coisa, paguei a darf só em janeiro/22. Como declarar o imposto pago já corrigido com juros e correção?

Regina,

Deve preencher Bens e Direitos e também a ficha de Renda Variável. Na hora de declarar o IR pago, lance o valor original (sem multa e juros) e lance no mês devido e não no mês que pagou. Mais detalhes de como declarar ações no Imposto de Renda.

Olá, bom dia!

Recebi no ano passado valores relativos a depósitos recursais (como lanço esse valor?), a qual o escritório de advocacia emitiu a NFE referente aos serviços jurídicos. O valor pago ao escritorio lanço em pagamentos efetuados e o valor principal?

Obrigado

Antonio,

Poste sua pergunta nesse grupo de ajuda. Vários contadores estão resolvendo dúvidas lá.

https://www.facebook.com/groups/impostoderendarestituicao

Uma coisa que eu não entendi muito bem, eu preciso declarar o ir de LCI independente do valor que eu apliquei?

Guilherme,

Se você preenche os requisitos de obrigatoriedade definidos pela Receita e assim está obrigado a entregar a DIRPF, então precisa lançar o investimento em LCI sim.

Eu apliquei por exemplo ; 29.000,00 na LCI COM RESGATE PRECISO DECLARAR IMPOSTO DE RENDA

Flavio,

Se você tinha saldo aplicado em LCI na data de 31/12/2020 então deve declarar na ficha de bens.

Se você teve rendimentos de LCI recebidos em 2020 também deve declarar estes valores na ficha de rendimentos.