Você investiu em CDBs e agora tem dúvidas sobre como declará-los corretamente no Imposto de Renda? Essa é uma preocupação comum, especialmente por causa dos cruzamentos automáticos de informações realizados pela Receita Federal. O processo pode parecer complexo à primeira vista, mas, com as informações corretas, é possível preencher a declaração de forma segura e sem erros.

A boa notícia é que o imposto sobre os rendimentos dos CDBs já é retido na fonte pela instituição financeira. Ainda assim, o contribuinte precisa declarar tanto o saldo da aplicação quanto os rendimentos recebidos, caso tenha ocorrido resgate, vencimento ou pagamento de juros durante o ano.

O Informe de Rendimentos fornecido pelo banco ou corretora é o principal documento utilizado para preencher corretamente a declaração.

Se você possuía ou resgatou CDBs em 2025, é importante saber como declarar corretamente esses investimentos no Imposto de Renda Pessoa Física (IRPF) 2026, referente ao ano-calendário 2025. Os rendimentos de CDB possuem tributação regressiva, com alíquotas que variam de 22,5% a 15%, dependendo do prazo da aplicação. O imposto é descontado automaticamente pela instituição financeira no momento do resgate, vencimento ou pagamento dos rendimentos.

Neste guia completo e atualizado, você verá o passo a passo de como declarar CDB no Imposto de Renda 2026, desde a identificação das informações no Informe de Rendimentos até o preenchimento correto no programa da Receita Federal. Informar os dados corretamente é essencial para evitar inconsistências e possíveis pendências na malha fina.

Como declarar CDB no IRPF 2026?

Para declarar investimentos em CDB, o contribuinte deve informar:

- o saldo da aplicação na ficha “Bens e Direitos”;

- os rendimentos recebidos na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Todas as informações necessárias constam no Informe de Rendimentos disponibilizado pela instituição financeira.

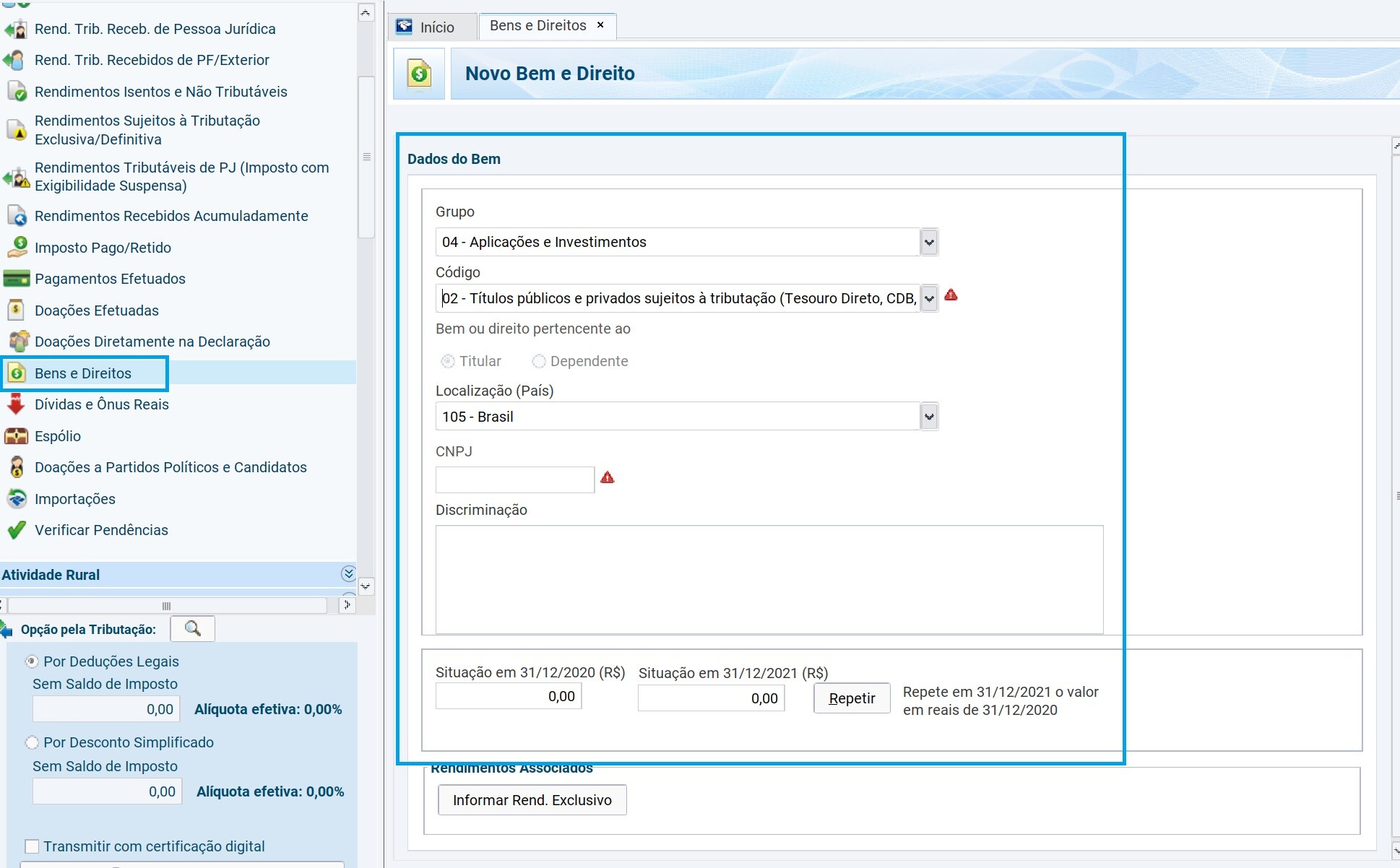

1 – Como declarar o saldo do CDB na ficha “Bens e Direitos”

O primeiro passo é informar o saldo da aplicação existente em 31 de dezembro de 2025.

No programa do IRPF 2026:

- acesse a ficha “Bens e Direitos”;

- selecione o Grupo “04 – Aplicações e Investimentos”;

- escolha o código referente a títulos sujeitos à tributação, como CDB, RDB e Tesouro Direto.

No campo “Discriminação”, informe:

- o nome da instituição financeira constante no Informe de Rendimentos;

- o CNPJ da instituição;

- o tipo da aplicação;

- o número da conta ou aplicação;

- o nome e CPF do co-titular, se houver conta conjunta.

Depois, preencha:

- “Situação em 31/12/2024”: saldo existente no final de 2024;

- “Situação em 31/12/2025”: saldo existente no final de 2025.

Os valores devem ser informados exatamente conforme constam no Informe de Rendimentos.

Atenção ao resgate total do CDB

Se o investimento foi totalmente resgatado durante 2025, o item ainda deverá aparecer na declaração entregue em 2026.

Nesse caso:

- informe o saldo anterior em “Situação em 31/12/2024”;

- preencha “R$ 0,00” em “Situação em 31/12/2025”.

Já na declaração do ano seguinte, o item poderá ser removido, desde que não exista saldo nem movimentação relacionada ao investimento.

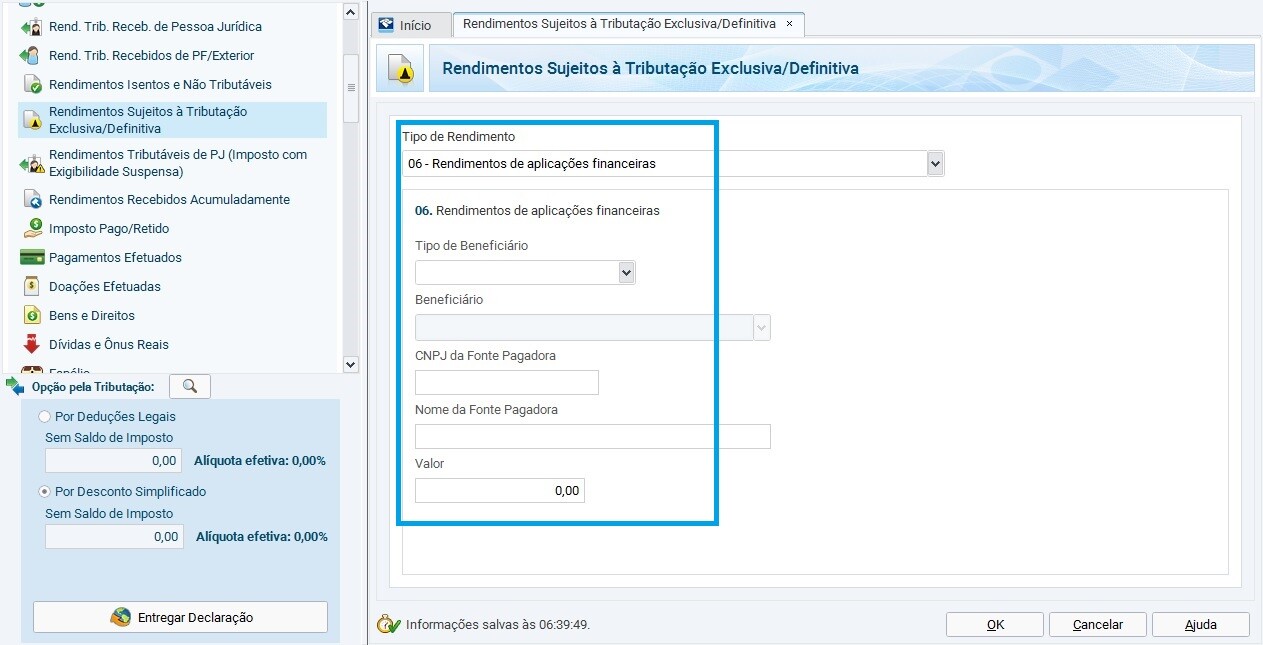

2 – Como declarar os rendimentos do CDB

Os rendimentos do CDB possuem tributação exclusiva na fonte. Isso significa que o imposto já foi descontado automaticamente pela instituição financeira.

Para declarar:

- acesse a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”;

- clique em “Novo”;

- selecione o código “06 – Rendimentos de aplicações financeiras”.

Depois, preencha:

- Tipo de Beneficiário: titular ou dependente;

- CNPJ da Fonte Pagadora: conforme o Informe de Rendimentos;

- Nome da Fonte Pagadora: nome da instituição financeira;

- Valor: rendimento líquido recebido ao longo de 2025.

O valor informado deve corresponder ao rendimento após o desconto do Imposto de Renda retido na fonte.

Como funciona a tabela regressiva do CDB?

O imposto de renda sobre CDB segue uma tabela regressiva. Quanto maior o prazo da aplicação, menor será a alíquota cobrada no momento do resgate ou vencimento:

| Prazo da aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Atenção às aplicações isentas de IR

Aplicações isentas de Imposto de Renda, como:

- LCI;

- LCA;

- caderneta de poupança;

também devem ter seus saldos informados na ficha “Bens e Direitos”, utilizando os códigos correspondentes de cada aplicação.

Já os rendimentos dessas aplicações devem ser declarados na ficha “Rendimentos Isentos e Não Tributáveis”, normalmente utilizando o código “12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário”.

FAQ

Qual CNPJ usar na declaração do Imposto de Renda?

Pergunta: O informe de rendimentos não traz o CNPJ do banco emissor do CDB. Qual CNPJ devo usar na declaração?

Resposta: Utilize o CNPJ da instituição financeira informado no informe de rendimentos, que geralmente é o da corretora ou do banco que administra o investimento. Caso o informe não inclua o CNPJ, você pode:

-

Buscar o CNPJ no site oficial da instituição financeira (ex.: Banco Inter, XP Investimentos).

-

Consultar o contrato do CDB ou o extrato da conta.

-

Se não encontrar o CNPJ, deixe o campo em branco no programa do IRPF, mas informe o nome da instituição na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva e na Discriminação da ficha Bens e Direitos.

Dica: Para facilitar, verifique se o informe de rendimentos está disponível no internet banking ou no aplicativo da instituição. O prazo de entrega do informe pelas instituições é até o final de fevereiro de 2025.

Devo declarar o CDB no imposto de renda todos os anos?

Pergunta: Devo declarar o CDB apenas no ano seguinte ao resgate dos rendimentos e do valor investido, quando o imposto de renda foi retido, ou todos os anos em que o dinheiro esteve aplicado?

Resposta: Você deve declarar o CDB de forma diferente, dependendo do que está sendo informado:

-

Saldo do investimento (posição aplicada): Declare anualmente na ficha Bens e Direitos, sob o Código 02 – Títulos públicos e privados sujeitos à tributação, enquanto houver saldo no CDB (acima de R$ 140,00 em 31/12/2025). Informe o valor do investimento em 31/12/2024 e 31/12/2025, conforme o informe de rendimentos.

-

Rendimentos: Declare apenas no ano seguinte ao recebimento dos rendimentos (resgate ou pagamento de juros), na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, sob o Código 06 – Rendimentos de aplicações financeiras. Informe o valor líquido recebido em 2025, conforme o informe.

Exemplo: Se você aplicou R$ 10.000,00 em um CDB em 2024 e não resgatou em 2025, declare apenas o saldo na ficha Bens e Direitos na declaração de 2026. Se resgatou R$ 2.000,00 de rendimentos líquidos em 2025, declare esses rendimentos na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva e atualize o saldo em Bens e Direitos.

Devo zerar a posição resgatada do CDB no imposto de renda?

Pergunta: Resgatei todo o valor do CDB em 2025, e o saldo em 31/12/2025 foi R$ 0,00. Devo declarar isso na ficha Bens e Direitos para mostrar que a posição em 2024 era X e em 2025 foi zerada? Ou posso excluir esse item da declaração?

Resposta: Você deve declarar o CDB na ficha Bens e Direitos no ano seguinte ao resgate, informando que o saldo foi zerado em 31/12/2025. Siga estes passos:

-

Na declaração de 2026 (ano-calendário 2025), informe:

-

Situação em 31/12/2024: O saldo do CDB em 31/12/2024 (ex.: R$ 10.000,00).

-

Situação em 31/12/2025: R$ 0,00, indicando que o investimento foi totalmente resgatado.

-

Discriminação: Detalhe que o CDB foi resgatado em 2024, incluindo o nome da instituição financeira, o número da conta (se aplicável) e o CNPJ (se disponível).

-

-

Na declaração de 2027 (ano-calendário 2026), você não precisará mais incluir esse CDB na ficha Bens e Direitos, pois o saldo já foi zerado.

Exemplo: Se você tinha R$ 15.000,00 em um CDB em 31/12/2024 e resgatou tudo em 2025, na declaração de 2026 informe na ficha Bens e Direitos:

-

Situação em 31/12/2024: R$ 15.000,00.

-

Situação em 31/12/2025: R$ 0,00.

-

Discriminação: “CDB Banco Inter, resgatado integralmente em 2024, CNPJ 00.000.000/0001-00”.

Além disso, declare os rendimentos líquidos recebidos em 2024 na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, sob o Código 06.

FAQ

Pergunta 1: Na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva (Código 06), devo informar o rendimento bruto (com o IR retido) ou o rendimento líquido (sem o IR descontado)? No informe de rendimentos, aparecem ambos os valores. O que faço com o valor do IR retido?

Resposta: Declare apenas o rendimento líquido (valor bruto menos o Imposto de Renda Retido na Fonte – IRRF) na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, sob o Código 06 – Rendimentos de aplicações financeiras. O IRRF, que aparece no informe de rendimentos, é apenas para sua referência, pois o imposto já foi retido pela instituição financeira e não exige nenhuma ação adicional na declaração.

Exemplo: Se o informe mostra R$ 1.000,00 de rendimento bruto e R$ 200,00 de IRRF, informe R$ 800,00 como rendimento líquido.

Pergunta 2: É possível usar o imposto retido na fonte dos rendimentos de CDBs para compensação na Declaração de Ajuste Anual?

Resposta: Não. O imposto retido na fonte sobre os rendimentos de CDBs é tributação exclusiva/definitiva e não pode ser compensado ou restituído na Declaração de Ajuste Anual. Ele não integra a base de cálculo do imposto devido, pois já foi quitado no momento do resgate ou pagamento de juros.

Pergunta 3: No informe de rendimentos da Easynvest, há a instrução: “Use o CNPJ da Easynvest, não do(s) banco(s) emissor(es).” Devo usar o CNPJ da corretora para LCI, LCA, CDB e LC, tanto na ficha Bens e Direitos quanto nas fichas de rendimentos?

Resposta: Sim, siga a orientação do informe de rendimentos. Utilize o CNPJ da corretora (ex.: Easynvest) nas fichas Bens e Direitos (na Discriminação) e Rendimentos Sujeitos à Tributação Exclusiva/Definitiva (ou Rendimentos Isentos e Não Tributáveis, para LCI e LCA). Isso garante consistência com os dados cruzados pela Receita Federal, reduzindo o risco de cair na malha fina.

Dica: Se o informe não trouxer o CNPJ, consulte o site da corretora ou o contrato do investimento.

Pergunta 4: Devo declarar o imposto de renda retido na fonte do CDB? Ao tentar inserir essa informação, recebo um erro no programa do IRPF. Posso omitir o IR retido?

Resposta: O imposto retido na fonte (IRRF) do CDB não deve ser declarado. Ele é informado no informe de rendimentos apenas para sua referência, pois a tributação é exclusiva na fonte. Se o programa do IRPF apresenta erro ao tentar incluir o IRRF, simplesmente omita essa informação e declare apenas o rendimento líquido na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Pergunta 5: Devo declarar aplicações em CDB com saldo inferior a R$ 1.000,00?

Resposta: Sim, é necessário declarar CDBs com saldo superior a R$ 140,00 em 31/12/2025 na ficha Bens e Direitos, sob o Código 02 – Títulos públicos e privados sujeitos à tributação. O limite de R$ 140,00 é o valor mínimo estipulado pela Receita Federal para declaração de bens.

Pergunta 6: Meu CDB não teve rendimentos em 2025, pois só será resgatado no vencimento. O rendimento é zero? Preciso informar algo sobre rendimentos no programa do IRPF?

Resposta: Sim, se não houve resgate ou pagamento de juros em 2024, o rendimento é zero, e você não precisa preencher a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. Declare apenas o saldo do investimento na ficha Bens e Direitos, informando os valores em 31/12/2024 e 31/12/2025, conforme o informe de rendimentos.

Pergunta 7: No informe de rendimentos, um CDB resgatado mostra a corretora NUinvest como fonte pagadora, não o banco Modal que emitiu o CDB. Na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, devo informar o banco Modal ou a NUinvest?

Resposta: Informe a fonte pagadora indicada no informe de rendimentos, neste caso, a NUinvest. Use o nome e o CNPJ da corretora na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva para garantir consistência com os dados enviados à Receita Federal.

Pergunta 8: Meu CDB está vinculado a uma conta corrente com aplicação e resgate automáticos. No informe, os saldos da conta corrente estão zerados, e só aparecem os saldos do CDB. Na ficha Bens e Direitos, devo declarar a conta corrente zerada ou apenas incluir o CDB?

Resposta: Se a conta corrente apresenta saldo zero em 31/12/2024 e 31/12/2025, não é necessário declará-la na ficha Bens e Direitos. Declare apenas o CDB na mesma ficha, sob o Código 02, informando:

-

O saldo do CDB em 31/12/2024 e 31/12/2025.

-

Na Discriminação, mencione que se trata de um CDB com aplicação automática, incluindo o nome da instituição financeira e o CNPJ, se disponível.

Pergunta 9: Comecei a investir em CDBs em 2023, com resgate programado para 2026, sem rendimentos até agora. O informe de rendimentos indica rendimento zero, mas o programa do IRPF não aceita o valor 0,00 na ficha de rendimentos. O que estou fazendo errado?

Resposta: Se não houve rendimentos em 2025, não preencha a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. Declare apenas o saldo do CDB na ficha Bens e Direitos, sob o Código 02, com os valores de 31/12/2024 e 31/12/2025. Exclua qualquer lançamento na ficha de rendimentos para evitar erros no programa. Os rendimentos só serão declarados em 2027, após o resgate em 2026.

Pergunta 10: Minha renda total em 2025 foi inferior a R$ 22.000,00. Ainda assim, devo declarar meu CDB?

Resposta: Não. Ter um CDB, por si só, não obriga ninguém a entregar a declaração. Como a sua renda tributável anual (R$ 22.000,00) ficou bem abaixo do limite estabelecido pela Receita Federal, você está dispensado de declarar, a menos que se enquadre em um dos outros critérios de obrigatoriedade da DIRPF 2026.

Você só será obrigado a declarar o CDB se, em 2025, tiver passado por alguma destas situações:

-

Renda Tributável: Recebeu mais de R$ 35.584,00 no ano (soma de salários, aposentadoria, aluguéis, etc.).

-

Rendimentos Isentos ou de Tributação Exclusiva: Recebeu mais de R$ 200.000,00 (aqui entra o lucro de CDBs resgatados, poupança, heranças ou doações).

-

Patrimônio Total: Tinha a posse ou propriedade de bens e direitos (imóveis, carros, saldo em contas e investimentos) cujo valor somado ultrapassou R$ 800.000,00 em 31/12/2025.

-

Bolsa de Valores: Realizou vendas (alienações) acima de R$ 40.000,00 ou obteve ganhos líquidos sujeitos ao imposto.

Vale a pena declarar mesmo estando isento?

Se você não se enquadra em nenhuma das regras acima, você é considerado isento e não precisa enviar nada.

Dica Técnica: Enviar a declaração de forma voluntária pode ser útil caso você precise de um comprovante de renda oficial e atualizado para apresentar a bancos (em pedidos de financiamento ou aumento de limite de crédito, por exemplo) ou queira começar a construir um histórico formal de evolução do seu patrimônio para o Fisco.

Outras questões importantes

11. Como declarar CDBs de diferentes instituições financeiras na mesma declaração?

Pergunta: Tenho CDBs em mais de uma instituição financeira (ex.: Banco Inter e Itaú). Devo agrupar todos os CDBs em um único item na ficha Bens e Direitos ou declarar cada um separadamente?

Resposta: Você deve declarar cada CDB separadamente na ficha Bens e Direitos, sob o Código 02 – Títulos públicos e privados sujeitos à tributação. Para cada CDB, crie um item novo e informe:

- Situação em 31/12/2024 e 31/12/2025: os saldos de cada CDB, conforme o informe de rendimentos de cada instituição.

- Discriminação: o tipo de CDB (ex.: prefixado, pós-fixado), o nome da instituição financeira, o CNPJ (se disponível) e o número da conta, se aplicável.

- Para os rendimentos, na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva (Código 06), informe os rendimentos líquidos de cada instituição separadamente, usando o CNPJ e o nome da fonte pagadora indicados no informe.

Exemplo: Se você tem um CDB no Banco Inter (saldo de R$ 5.000,00) e outro no Itaú (saldo de R$ 8.000,00), crie dois itens na ficha Bens e Direitos, detalhando cada um com seus respectivos saldos e informações.

Dica: Organize os informes de rendimentos por instituição para evitar confusões.

12. O que fazer se não recebi o informe de rendimentos da corretora ou banco?

Pergunta: Não recebi o informe de rendimentos do meu CDB até o prazo de entrega da declaração. Como devo proceder?

Resposta: Caso não receba o informe de rendimentos até o final de fevereiro de 2026, siga estes passos:

- Entre em contato com a instituição financeira: Solicite o informe pelo internet banking, aplicativo, e-mail ou atendimento telefônico da corretora ou banco.

- Consulte extratos: Se o informe não estiver disponível, use os extratos da conta de investimento para obter o saldo do CDB em 31/12/2024 e 31/12/2025, além dos rendimentos líquidos recebidos em 2025.

- Declare com base nos extratos: Informe os valores na ficha Bens e Direitos (Código 02) e, se houver rendimentos, na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva (Código 06). Na Discriminação, mencione que os dados foram extraídos de extratos por falta do informe.

- Guarde os comprovantes: Mantenha extratos e comunicações com a instituição para eventuais esclarecimentos à Receita Federal.

Nota: A entrega do informe é obrigatória até o último dia útil de fevereiro (28/02/2026). Se a instituição não fornecer o documento, você pode denunciá-la à Receita Federal após declarar com base nos extratos.

13. Como declarar CDBs com rendimentos diários (liquidez diária)?

Pergunta: Meu CDB tem liquidez diária e rende diariamente, mas não resgatei nada em 2024. Devo declarar esses rendimentos diários ou apenas o saldo?

Resposta: Para CDBs com liquidez diária, os rendimentos só são declarados quando efetivamente resgatados ou pagos (ex.: no resgate total, parcial ou no vencimento). Se você não resgatou valores em 2025, declare apenas o saldo total do CDB na ficha Bens e Direitos, sob o Código 02, com os valores de 31/12/2024 e 31/12/2025, conforme o informe de rendimentos. Não informe rendimentos na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, pois eles ainda não foram realizados.

Exemplo: Se seu CDB com liquidez diária tinha R$ 20.000,00 em 31/12/2024 e cresceu para R$ 21.500,00 em 31/12/2025 sem resgates, informe esses saldos na ficha Bens e Direitos e deixe a ficha de rendimentos em branco.

Dica: Verifique no informe se há rendimentos pagos (ex.: juros creditados). Se houver, declare-os na ficha de rendimentos.

14. Como declarar CDBs transferidos para outra instituição financeira?

Pergunta: Transferei meu CDB de uma corretora para outra em 2024, sem resgatar o valor. Como declaro essa movimentação no IRPF 2026?

Resposta: A transferência de um CDB entre instituições financeiras (ex.: de uma corretora para outra) sem resgate não gera rendimentos tributáveis e não altera a forma de declarar. Siga estes passos:

- Na ficha Bens e Direitos (Código 02), informe o saldo do CDB em 31/12/2024 e 31/12/2025, conforme os informes de rendimentos das instituições envolvidas.

- Na Discriminação, mencione que o CDB foi transferido, incluindo:

- O nome e CNPJ da instituição original (em 31/12/2024).

- O nome e CNPJ da nova instituição (em 31/12/2025).

- A data da transferência.

- Se não houve resgate, não informe nada na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Exemplo: Se você transferiu um CDB de R$ 15.000,00 do Banco Inter para a XP Investimentos em julho de 2025, informe na Discriminação: “CDB transferido do Banco Inter (CNPJ 00.000.000/0001-00) para XP Investimentos (CNPJ 00.000.000/0002-00) em 15/07/2025. Saldo em 31/12/2024: R$ 15.000,00; Saldo em 31/12/2025: R$ 15.000,00.”

15. O que acontece se eu esquecer de declarar um CDB?

Pergunta: Esqueci de declarar um CDB no IRPF de anos anteriores. Posso corrigir isso na declaração de 2026? Há penalidades?

Resposta: Sim, você pode corrigir a omissão de um CDB por meio de uma declaração retificadora para os anos anteriores (até cinco anos retroativos) ou incluir o CDB na declaração de 2026, ajustando as informações. Siga estas orientações:

- Na declaração de 2026: Inclua o CDB na ficha Bens e Direitos com os saldos de 31/12/2024 e 31/12/2025. Na Discriminação, mencione que o CDB não foi declarado anteriormente, se aplicável.

- Declaração retificadora: Para anos anteriores, acesse o programa do IRPF do ano correspondente, corrija a ficha Bens e Direitos e, se houve rendimentos, a ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. Envie a retificadora pelo site da Receita Federal.

- Penalidades: Se a omissão não gerou imposto devido (como no caso de CDBs, cuja tributação é exclusiva na fonte), geralmente não há multa, mas a correção evita problemas com a malha fina. Se cair na malha fina, você pode ser notificado para esclarecimentos.

Dica: Saiba também como declarar bonificação de ações no Imposto de Renda.

Tenho valores de depósito em RDB na conta da nubank, e não fiz declaração agora em 2022, o que faço? Terei que fazer? O prazo já passou, acabou em 31 de maio de 2022, o que faço?

Antônio,

Se você não realizou a declaração dentro do prazo estabelecido, é recomendável que você regularize sua situação o mais rápido possível. Mesmo após o prazo, é possível enviar a declaração, mas estará sujeito a multas por atraso. Recomendo seguir os passos abaixo:

1. **Faça a Declaração Atrasada:**

– Acesse o programa da Receita Federal e preencha a declaração de Imposto de Renda referente ao ano de 2022, incluindo os valores de depósito em RDB na conta da Nubank.

2. **Gere o Darf para Pagamento de Multa (se aplicável):**

– Se houver multa devida, o próprio programa gerará o Documento de Arrecadação de Receitas Federais (Darf) para o pagamento.

3. **Envie a Declaração com o Darf de Multa (se aplicável):**

– Após preencher a declaração, envie-a pela internet utilizando o programa da Receita Federal. O pagamento da multa, se for o caso, também deve ser efetuado dentro do prazo indicado no Darf.

4. **Mantenha-se Atualizado:**

– Fique atento aos prazos e à legislação fiscal para evitar atrasos futuros.

Lembrando que é importante consultar um profissional de contabilidade ou a Receita Federal para obter orientações específicas para o seu caso, considerando possíveis particularidades.

Tenho um CDB de renda fixa no banco Inter, no valor de R$ 100,00 desde de 2020, sou obrigado a declarar Agora em 2022? Só que já acabou o prazo agora em 31 de maio 2022!

Antônio,

Só o fato de ter o CDB não te obriga declarar. Precisa ver o valor do investimento, bem como os outros bens que você tem. Veja quem precisa declarar o IR em 2023.

Olá,

Tenho um CDB+crédito do Inter no valor de mil reais, terei que fazer declaração de imposto de renda?

Eu nunca fiz e não sabia que ao adquirir esse cartão de crédito “pré-pago”, eu teria ou não que fazer.

Tatiana,

Só por esse motivo não precisa fazer a declaração de imposto de renda, você precisa avaliar outros critérios como:

– Tive atividades na bolsa de valores, de mercadorias, de futuros e assemelhadas em 2021?

– Tinha mais de R$300 mil em bens como casa, carro e investimentos no dia 31/12/2021?

– Recebi rendimentos isentos acima de R$40 mil anual em investimentos, indenizações, seguro-desemprego e etc no ano passado?

– Recebi rendimentos tributáveis, como salários e aluguéis, cuja soma foi superior a R$ 28.559,70 em 2020?

– Tive ganho de capital na alienação de bens de direito, sujeito a incidência de imposto, ou realizado operações em bolsas de valores de mercadorias, de futuros e assemelhados ano passado?

Eu tenho um CDB anterior a 2020. O informe de rendimentos veio com valor igual em 31/12/2020 e 31/12/2021, como se não tivesse correções. Está correto? Não teria que em 31/12/2021 vir as correções (juros…)? Agora em fev de 2022, saquei para aplicar em previdência privada. Como vai entrar no imposto de renda no próximo ano (2023)?

Obrigada.

Olá Mari.

Sim, está correto. Neste ano de 2022, você irá declarar apenas na aba de bens e direitos o mesmo valor do ano anterior. Já no ano de 2023, além de colocar sua posição zerada em bens e direitos, também precisará declarar o seu lucro na aba de rendimentos sujeitos à tributação exclusiva. Geralmente esse valor já vem líquido no Informe do seu banco ou corretora, e constitui a soma de todos os rendimentos de aplicações financeiras do ano (CDB, RDB, Tesouro Direto). Espero ter ajudado!

Bom dia, li em alguns lugares que cada aplicação em cdb deve ser declarada em bens e direitos como entradas diferentes, ao longo do ano fiz varias compras de cdbs, lcis e lcas, eu realmente preciso declarar cada compra individualmente em bens e direitos? porque no informe de rendimentos só me um valor geral dos titulos, e está bem carente de informações (no caso o banco é o inter).

Gustavo,

Se seu informe de rendimentos trouxe todos os CDBs juntos, então crie apenas um registro na ficha de bens. O correto é sempre seguir o informa de rendimentos.

RECEBI INF DE RENDIMENTOS REF A UM CDB ADQUIRIDO NO ANO DE 2020, NÃO RESGATADO, NO CAMPO ” REND SUJ A TRIB EXCLUSIVA ” , INFORMANDO O SALDO EM 2020, COM REND LIQUIDOS ZERADO.

MINHA DUVIDA É: DEVO INFORMAR ESSES “RENDIMENTOS ZERADOS” TB? OU SOMENTE O SALDO EM “BENS E DIREITOS?”

Claudia,

Não deve declarar estes rendimentos zerados, apenas declarar rendimentos quando fizer o saque do CDB. Então declare somente o sando na ficha de bens.