Pergunta do contribuinte: “Fiz um empréstimo de R$ 50.000,00 e queria saber se preciso declarar este valor na minha declaração?”

Com as dificuldades econômicas enfrentadas nos últimos tempos, muitas pessoas físicas e empresas precisaram recorrer a empréstimos para manter suas obrigações em dia. Em situações assim — sejam os valores obtidos com instituições financeiras ou com amigos e parentes —, é essencial informar corretamente esses dados à Receita Federal para evitar inconsistências e possíveis malhas fiscais.

De forma geral, todo empréstimo de valor superior a R$ 5.000,00 realizado em 2024 deve ser informado na Declaração do Imposto de Renda Pessoa Física 2025, tanto por quem tomou quanto por quem emprestou — mesmo que não haja tributação sobre esses valores.

📌 Quem deve declarar empréstimos?

Você deve declarar se:

- Tomou empréstimo em 2024 com valor superior a R$ 5.000,00 (de banco, fintech, amigo ou parente);

- Emprestou dinheiro a alguém e deseja justificar a saída do recurso;

- Quitou um empréstimo anterior que já havia sido declarado em anos anteriores.

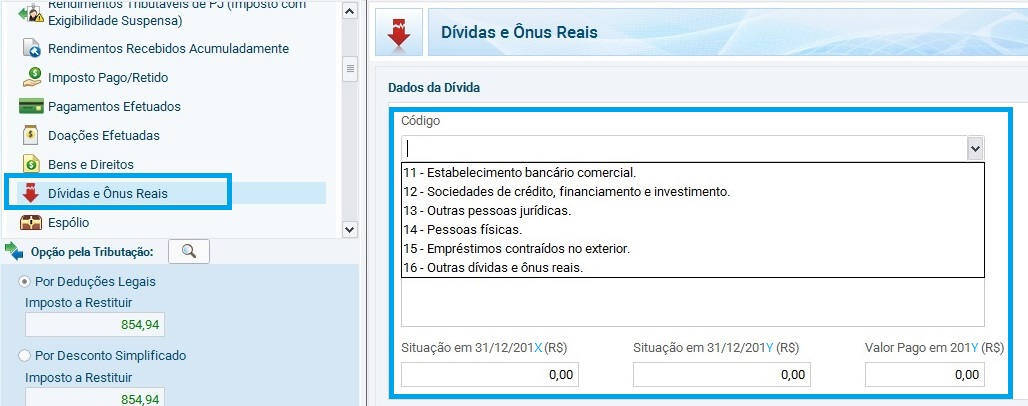

🧾 Como declarar empréstimo no campo Dívidas e Ônus Reais?

Para quem tomou o empréstimo, o valor deve ser lançado na ficha Dívidas e Ônus Reais, seguindo os passos:

Acesse o programa da declaração e vá até a ficha “Dívidas e Ônus Reais”.

Selecione o código adequado, conforme a origem do empréstimo:

- 11 Estabelecimento bancário comercial

- 12 Sociedade de crédito, financiamento e investimento

- 13 Outras pessoas jurídicas

- 14 Pessoas físicas

- 15 Empréstimos no exterior

- 16 Outras dívidas e ônus reais

📝 O que preencher nos campos da ficha?

- Discriminação: Especifique o valor total do empréstimo, o objetivo (ex: reforma da casa, capital de giro), forma de pagamento (número de parcelas, valor), natureza da dívida (ex: consignado, empréstimo pessoal), e os dados do credor (nome completo e CPF/CNPJ).

- Situação em 31/12/2023: Preencha com “0,00” se o empréstimo foi feito em 2024, ou com o saldo devedor existente ao final de 2023, caso o contrato tenha sido iniciado antes.

- Situação em 31/12/2024: Informe o saldo da dívida atualizado até o fim de 2024. Se tiver feito pagamentos ao longo do ano, subtraia esses valores do saldo anterior.

📌 Qual dívida não precisa ser declarada no IRPF?

Não é obrigatório declarar dívidas com valor igual ou inferior a R$ 5.000,00, considerando o total de cada credor. Além disso, alguns tipos de dívidas específicas estão dispensados de declaração, mesmo que ultrapassem esse valor:

- Financiamentos habitacionais pelo Sistema Financeiro da Habitação (SFH) ou com garantia real (ex: alienação fiduciária, hipoteca, penhor);

- Bens adquiridos por consórcio — em andamento ou quitado, já declarados na ficha de Bens e Direitos;

- Atividade rural — essas dívidas são informadas em fichas específicas para produtores rurais.

💼 Como declarar empréstimo consignado no Imposto de Renda?

O empréstimo consignado é aquele cujo pagamento das parcelas é feito automaticamente por desconto em folha de pagamento, benefício previdenciário ou salário. É muito comum entre servidores públicos, aposentados e pensionistas.

Apesar de não ser tributado, o empréstimo consignado precisa ser declarado no IRPF se o valor total contratado em 2024 for superior a R$ 5.000,00 — mesmo que já tenha sido quitado no mesmo ano.

Isso porque a Receita Federal acompanha a variação patrimonial do contribuinte, cruzando os pagamentos efetuados com os rendimentos declarados. A ausência de informação sobre dívidas pode gerar inconsistência fiscal.

📋 Onde declarar o empréstimo consignado?

O empréstimo consignado deve ser informado na ficha “Dívidas e Ônus Reais”, com os seguintes códigos:

- 11 – Estabelecimento bancário comercial: para empréstimos concedidos por bancos;

- 12 – Sociedade de crédito, financiamento e investimento: para cooperativas de crédito e financeiras;

- 13 – Outras pessoas jurídicas: empresas não financeiras que concederam o empréstimo (exceto bancos e cooperativas).

🏦 Como declarar conta corrente negativa no IRPF?

O uso do cheque especial — uma forma de empréstimo pré-aprovado concedido por bancos — caracteriza uma dívida bancária e, portanto, pode precisar ser informada na sua declaração de imposto de renda.

Se, no dia 31/12/2024, o saldo negativo da conta corrente era superior a R$ 5.000,00, essa dívida deve obrigatoriamente ser informada na ficha “Dívidas e Ônus Reais”. Para valores abaixo desse limite, a declaração é opcional, mas pode ser feita com o objetivo de manter o controle patrimonial anual na declaração.

📌 Quais dívidas precisam ser declaradas no IRPF?

Devem ser informadas no IRPF todas as dívidas superiores a R$ 5.000,00 que não envolvam bens como garantia direta, incluindo:

- Empréstimos entre pessoas físicas;

- Crédito consignado;

- Crédito pessoal;

- Cheque especial (saldo negativo em conta);

- Cartão de crédito parcelado com juros.

Já os financiamentos de imóveis, veículos ou bens duráveis, nos quais o próprio bem adquirido é oferecido como garantia (por alienação fiduciária, hipoteca ou leasing), devem ser registrados na ficha Bens e Direitos, e não como dívidas.

🎓 Como declarar financiamento estudantil no Imposto de Renda?

O financiamento estudantil (como o FIES ou créditos universitários de instituições privadas) também deve ser informado na ficha Dívidas e Ônus Reais, utilizando o código correspondente ao tipo de instituição que forneceu o crédito:

Bancos ou instituições financeiras: código 11 ou 12;

Outras entidades jurídicas: código 13.

💡 Importante: o valor pago à instituição de ensino com recursos do financiamento pode ser informado na ficha de “Pagamentos Efetuados” como despesa dedutível com educação, desde que o pagamento tenha sido feito no ano-base de 2024.

Entretanto, os valores pagos ao banco ou fundo que concedeu o empréstimo (amortização da dívida) não são dedutíveis.

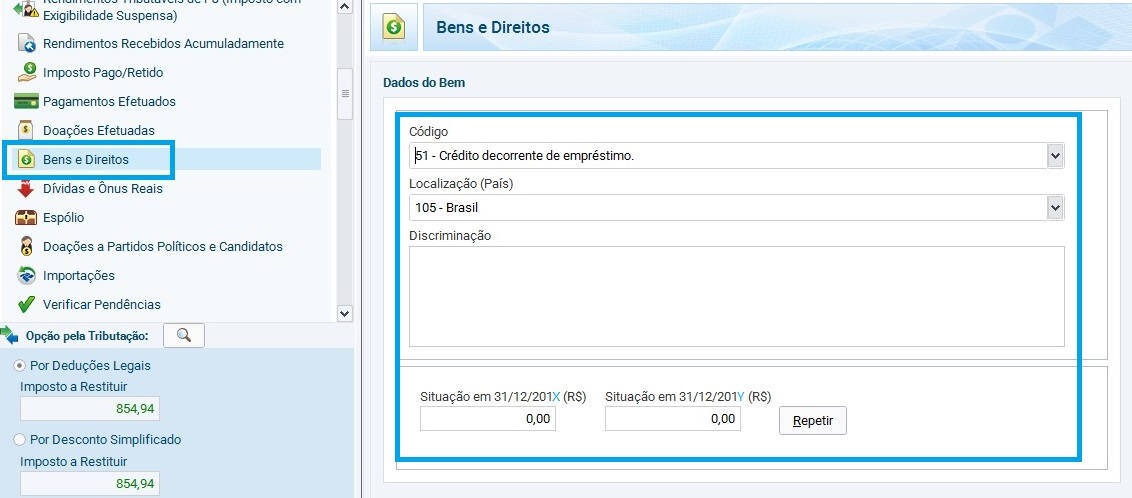

📝 Como preencher a declaração?

Na ficha Bens e Direitos:

Selecione o grupo “04 – Aplicações e investimentos” e o código “51 – Crédito decorrente de empréstimo”;

No campo Discriminação, informe:

- O valor emprestado;

- A finalidade (se aplicável);

- O nome completo e CPF do devedor (mutuário);

- Condições de pagamento (quantidade de parcelas, previsão de devolução, etc.);

Em Situação em 31/12/2023:

- Informe “0,00” se o empréstimo foi feito em 2024;

- Informe o saldo a receber caso o empréstimo seja anterior a 2024;

- Em Situação em 31/12/2024, informe o valor do crédito ainda não recebido até o final de 2024 (subtraindo eventuais valores pagos pelo devedor durante o ano).

💡 E se o empréstimo foi quitado no mesmo ano?

Caso o valor tenha sido emprestado e integralmente devolvido em 2024, o procedimento é diferente:

- A ficha Bens e Direitos deve ser preenchida normalmente com o código 51;

- Ambos os campos “Situação em 31/12/2023” e “Situação em 31/12/2024” devem permanecer zerados;

Todas as informações sobre o empréstimo e a quitação devem ser descritas no campo Discriminação, detalhando datas e valores.

Como declarar recebimento de juros de empréstimo no IRPF?

Os juros decorrentes de empréstimos a pessoa jurídica estão sujeitos à incidência sobre imposto de renda exclusivamente na fonte às alíquotas de:

- 22,5% com prazo até 6 meses;

- 20% com prazo de 6 meses e 1 dua até 12 meses;

- 17,5% com prazo de 12 meses e 1 dia até 24 meses;

- 15% com prazo acima de 24 meses.

Tais rendimentos deverão ser declarados na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. Na guia Rendimentos clique no botão Novo. Selecione o código 13 – Outros. Selecione o tipo de beneficiário (Titular ou Dependente) conforme o caso. Informe o CNPJ e a fonte pagadora. No campo “Descrição” escreva “Empréstimo”. No campo “Valor” informe a quantia recebida já descontando o imposto retido na fonte. Pata finalizar clique em “OK”.

Os juros decorrentes de empréstimos a pessoa física estão sujeitos a carnê-leão, cujo recolhimento é mensal caso atinjam a tabela progressiva. O beneficiário dos juros deve efetuar o pagamento do imposto devido até o último dia útil do mês seguinte ao do recebimento.

Os valores deverão ser declarados na ficha Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior pelo Titular. Selecione a guia Titular ou Dependentes conforme o caso. Na guia “Outras Informações” informe os valores recebidos na coluna “Outros” conforme o mês do recebimento.

Você poderá usar o botão Importar Dados do Carnê-Leão caso tenha feito o preenchimento do carnê mês a mês. Caso contrário deverá fazer o preenchimento manual das colunas “Outros”, “Dependentes” e “Darf pago cód. 0190”.

Se não fez os pagamentos mensais do carnê, todos eles devem ser acertados de uma vez antes de fazer a declaração. Mesmo assim, será multado em 20% do imposto devido. Se não regularizar a situação, a multa é de 50%, também calculada sobre o imposto devido.

Dica do autor: Você está precisando de um empréstimo pessoal, fez uma pesquisa na internet e achou algumas empresas oferecendo empréstimo online. Entretanto, você ainda tem dúvidas sobre quais empresas oferecem as melhores taxas de juros e condições para o seu crédito, correto? Além disso, você também possui receio sobre a credibilidade desta nova modalidade de empréstimo, não é mesmo? Bem, estas dúvidas são perfeitamente naturais para aquelas pessoas que buscam crédito pessoal com o mínimo de responsabilidade. Pensando nisto, recomendamos este excelente artigo do site Bons Investimentos.

Dúvidas mais comuns sobre declaração de empréstimos

Dúvida do contribuinte 1: Solicitei um empréstimo ao meu pai no valor de R$ 100 mil e registrei a operação na ficha Dívidas e Ônus Reais em 2024. No mesmo ano, ele passou a ser meu dependente e recebi dele R$ 20 mil em pagamentos. Devo declarar esse valor como rendimento do dependente?

Resposta: O valor de R$ 20 mil deve ser abatido na sua ficha de Dívidas e Ônus Reais, reduzindo o saldo devedor. Na ficha de Bens e Direitos, registre o valor recebido de R$ 20 mil como crédito proveniente do dependente, especificando CPF e a origem do recurso.

Dúvida do contribuinte 2: Em 2023, emprestei dinheiro a um parente próximo. Ambos declaramos normalmente na DIRPF 2024. Ao final do ano, decidi perdoar a dívida por dificuldades financeiras do devedor. Como registrar esse perdão?

Resposta: O perdão do empréstimo deve ser tratado como uma doação. O doador (você) deve informar a transação na ficha <strong>Doações Efetuadas</strong>, com nome, CPF e valor. O beneficiado deve registrar na ficha <strong>Rendimentos Isentos e Não Tributáveis</strong>, com os mesmos dados. Dependendo do valor e do estado, pode haver incidência de ITCMD.

Dúvida do contribuinte 3: No meu informe bancário, a conta-corrente tinha saldo de -R$ 1.226,54 em 31/12/2023, e R$ 22,00 em 31/12/2024. Na poupança, o saldo passou de R$ 2.204,18 para R$ 3.637,35, com R$ 196,91 de rendimentos. O que declarar?

Resposta: Como a dívida era inferior a R$ 5.000,00 em 31/12/2023, sua declaração é opcional. Já os rendimentos da poupança devem ser lançados na ficha Rendimentos Isentos e Não Tributáveis, com o código 12 – Rendimentos de caderneta de poupança

Dúvida do contribuinte 4: Em janeiro de 2024, emprestei R$ 200 mil ao meu filho para compra de imóvel. Ele me pagará R$ 100 mil em abril de 2025 e os outros R$ 100 mil em 60 parcelas a partir de junho de 2025. Como declarar em 2025?

Resposta: O pai declara o valor na ficha Bens e Direitos, código 51, com CPF do filho e os termos do empréstimo. O filho declara na ficha Dívidas e Ônus Reais, também com CPF do pai. Na DIRPF de 2026, ambos deverão atualizar os saldos conforme os pagamentos realizados.

Dúvida do contribuinte 5: Em 2021, contraí um empréstimo com minha irmã. Ambos declaramos. Em 2024, quitei a dívida com correção de juros pela poupança. Como declarar essa quitação?

Resposta: Sua irmã deve zerar o valor do empréstimo na ficha Bens e Direitos (Situação em 31/12/2024). Você deve fazer o mesmo na ficha Dívidas e Ônus Reais. Os juros recebidos são tributáveis:

- Você declara os valores pagos como Pagamentos Efetuados, código 99 – Outros;

- Sua irmã declara os juros na ficha Rendimentos Recebidos de PF e do Exterior, e recolhe mensalmente via Carnê-Leão.

Dúvida do contribuinte 6: Em 2024, recebi um empréstimo sem juros de R$ 118 mil para pagar um terreno. Planejo quitar conforme minha capacidade financeira. Quem me emprestou precisa pagar IR sobre isso?

Resposta: Não. Como não há incidência de juros, não há fato gerador de imposto. Apenas os rendimentos (como juros) são tributáveis. O empréstimo, neste caso, é isento de IR para quem emprestou.

Dúvida do contribuinte 7: E nos casos em que são realizados vários empréstimos durante o ano, mas nenhum deles individualmente ou somados no mês ultrapassa R$ 5.000,00? É necessário declarar?

Resposta: Se o valor total dos empréstimos contraídos não ultrapassou R$ 5.000,00 durante o ano, não é obrigatório declará-los. No entanto, a declaração continua sendo opcional e pode ser feita por controle patrimonial.

Dúvida do contribuinte 8: Se um empréstimo entre pessoas físicas feito há anos é devolvido com valor superior ao originalmente emprestado, é possível aplicar correção monetária com base na inflação e tributar apenas o ganho real?

Exemplo: Empréstimo de R$ 100.000,00 feito em 2010 e devolvido em 2018 por R$ 170.000,00, sendo R$ 50.000,00 correspondentes à inflação acumulada. O IR poderia incidir apenas sobre os R$ 20.000,00 excedentes?

Resposta: A legislação do Imposto de Renda não prevê isenção sobre correção monetária informal entre pessoas físicas. Assim, a Receita Federal considera como rendimento tributável a diferença entre o valor emprestado originalmente e o valor recebido, independentemente de inflação. O correto é tributar via Carnê-Leão sobre os R$ 70.000,00 de diferença. Para fins fiscais, não se aplica o conceito de “ganho real” entre pessoas físicas nesse contexto.

Dúvida do contribuinte 9: Em 2024, realizei um empréstimo e o quitei no mesmo ano. Mas ao deixar o campo “Situação em 31/12/2023” em branco, o programa aponta pendência. Como devo preencher?

Resposta: Em casos de empréstimos contraídos e quitados no mesmo ano-calendário (2024), você pode declarar a operação apenas no campo <strong>Discriminação</strong>, com os campos “Situação em 31/12/2023” e “Situação em 31/12/2024” zerados ou deixados em branco. Isso evita pendências, desde que esteja claro que a dívida não existia nas datas de referência.

Dúvida do contribuinte 10: Em 2024, contraí vários empréstimos de valor inferior a R$ 5.000,00. Declarar esses valores pode influenciar na restituição?

Resposta: A declaração desses valores não interfere diretamente na restituição, que é calculada com base no saldo entre imposto devido e imposto pago. No entanto, declarar voluntariamente demonstra organização e pode ajudar a justificar movimentações financeiras, especialmente se os recursos forem aplicados em investimentos ou aquisições relevantes.

Dúvida do contribuinte 11: Em 2024, contrai um empréstimo sem juros no valor de R$ 118 mil para pagar um terreno. Pretendo quitar a dívida conforme minha disponibilidade. Quem me emprestou precisa pagar Imposto de Renda?

Resposta: Não. Empréstimos sem juros entre pessoas físicas não geram tributação para o credor, pois não há acréscimo patrimonial. Apenas os juros são considerados rendimentos tributáveis.

Dúvida do contribuinte 12: Empréstimo de R$ 25 mil feito com minha mãe para investir na bolsa, com pagamento em três anos e sem juros. Como declarar?

Resposta: Como o empréstimo foi feito em 2024 e excede R$ 5.000,00, você deve declará-lo na ficha Dívidas e Ônus Reais, com o código correspondente (14 – Pessoa física), informando nome e CPF da sua mãe, condições de pagamento e valor total. Sua mãe deve declarar na ficha Bens e Direitos, código 51, especificando que se trata de um empréstimo concedido.

Dúvida do contribuinte 13: Emprestei mais de R$ 5 mil ao meu pai em 2024. No programa do IRPF só vejo campos para 2022 e 2023. Como declarar isso?

Resposta: Como o empréstimo ocorreu em 2024, ele deve ser declarado apenas na Declaração de Imposto de Renda de 2025, correspondente ao ano-calendário da operação. As fichas de “Situação em 31/12/2023” e anteriores são apenas para registros já existentes. Guarde os comprovantes para incluir corretamente na próxima declaração.

✅ Outras dúvidas frequentes

Dúvida sugerida 14:

Sou casado em comunhão parcial de bens. Preciso declarar um empréstimo que foi feito apenas no nome do meu cônjuge?

Resposta:

Se o casal declara em conjunto, o empréstimo deve ser informado apenas uma vez, na ficha de Dívidas e Ônus Reais, vinculada ao titular da dívida. Caso façam declarações separadas, o cônjuge que contraiu a dívida deve informar na sua própria declaração. Se o empréstimo for utilizado para benefício comum, recomenda-se declarar de forma proporcional ou justificar na descrição.

Dúvida sugerida 15:

Recebi um valor como empréstimo, mas o utilizei para pagar uma dívida no cartão de crédito. A Receita pode confundir esse valor com renda?

Resposta:

Sim, caso o empréstimo não seja declarado adequadamente, a Receita pode interpretar a entrada de recursos como aumento patrimonial incompatível com os rendimentos declarados. Por isso, é importante registrar o empréstimo na ficha de Dívidas e Ônus Reais (mutuário) e em Bens e Direitos (credor), com CPF/CNPJ e condições.

Dúvida sugerida 16:

Empréstimos entre pessoas físicas precisam de contrato formalizado para serem aceitos pela Receita Federal?

Resposta:

Não é obrigatório apresentar contrato na declaração, mas é altamente recomendável manter um contrato assinado entre as partes e comprovantes de transferências bancárias. Em caso de fiscalização, esses documentos ajudam a comprovar a operação e evitar que o valor seja confundido com doação ou omissão de renda.

Dúvida sugerida 17:

Emprestei dinheiro com juros, mas o devedor não pagou nenhuma parcela. Mesmo assim preciso declarar rendimentos?

Resposta:

Não. O Imposto de Renda incide sobre rendimento efetivamente recebido. Se os juros acordados não foram pagos em 2024, não há o que declarar como rendimento tributável neste ano. Continue declarando apenas o saldo devedor na ficha de Bens e Direitos, até que haja pagamento.

Dúvida sugerida 18:

Tomei um empréstimo em 2022, paguei parte em 2023 e o restante em 2024. Como devo atualizar os saldos na declaração de 2025?

Resposta:

Na ficha de Dívidas e Ônus Reais, você deve atualizar os campos “Situação em 31/12/2023” com o saldo existente no fim daquele ano e “Situação em 31/12/2024” com o valor final da dívida após os pagamentos feitos em 2024. O credor também deverá ajustar os saldos na ficha de Bens e Direitos.

Dúvida sugerida 19:

Emprestar dinheiro para terceiros com frequência pode me enquadrar como atividade econômica informal ou financeira?

Resposta:

Sim. Se o contribuinte realiza empréstimos com habitualidade e cobrança de juros, a Receita pode interpretar como atividade remunerada, sujeita à formalização como empresa (pessoa jurídica). Isso pode acarretar autuação por exercício de atividade econômica sem registro.

Dúvida sugerida 20:

É possível retificar a declaração para incluir um empréstimo omitido em anos anteriores?

Resposta:

Sim. Caso tenha deixado de declarar um empréstimo relevante, é possível apresentar uma declaração retificadora referente ao ano em que o empréstimo foi feito, desde que esteja dentro do prazo legal (geralmente 5 anos). O ideal é retificar o mais rápido possível para evitar malha fina.

Veja também como declarar doação no imposto de renda 2023.

Bom dia , Fiz um CDC na caixa 12 mil pago as parcelas todo mês.

porém não consigo extrato a não ser em uma agência, pode me indicar onde consigo o número desse contrato e extrato pra IR ?

procuro pelo internet banking ou pelo App e não consigo buscar .

Aldeir,

Para obter o número do contrato e o extrato do CDC (Crédito Direto ao Consumidor) que você fez na Caixa Econômica Federal para declarar no Imposto de Renda, sugiro que entre em contato diretamente com o banco. Você pode ligar para o serviço de atendimento ao cliente da Caixa ou visitar uma agência bancária próxima para solicitar essas informações.

Ao falar com um representante do banco, explique que precisa do número do contrato e do extrato para a declaração do Imposto de Renda. Eles devem ser capazes de fornecer essas informações ou orientá-lo sobre como acessá-las através do internet banking ou do aplicativo, caso seja possível.

Se não conseguir obter os dados por esses meios, a equipe da agência pode fornecer assistência adicional para resolver o problema e garantir que você tenha todos os documentos necessários para sua declaração de imposto de renda.

Estou em dúvida sobre declaração de empréstimos consignados.

O valor que colocamos que devemos é o valor que pegamos ex. 30.000 ou o valor que dá o total das parcelas no final? No próximo ano, pq a situação do empréstimo onde coloca o valor que pagamos , lá sempre vai ficar valor maior que o empréstimos é isso? Pois com juros o valor pago será bem maior. Poderia me explicar por favor. A questão do campo situação 2021 , situação em 2022.

Mariana,

Você deve declarar de acordo com o extrato fornecido pela instituição financeira. Veja um bom exemplo de como declarar empréstimo consignado aqui.

Fiz um empréstimo de 35 mil no banco gerou uma darf financeira pra eu pagar? Isso é correto? O valor está bloqueado até eu pagar essa darf ? Alguém pode me ajudar??

Driely,

Cuidado, pode ser golpe. Qual banco?

Fiz um empréstimo em 2021 e quitei no mesmo ano, quando coloco na declaração fica como pendente pq quer o valor do final do ano de 2021. Não vai dar pro lema com a receita federal por causa dessa pendência ou cair na malha fina por causa disso

Estou com o mesmo problema. =/ Você conseguiu?

Pessoal,

Se a dívida já foi quitada no mesmo ano que tomou o empréstimo então não precisa declarar.

Oi, realizei 3 empréstimos em 2022, mas um eu cancelei e os outros foram quitados no mesmo ano de 2022 . Eu preciso declarar em 2023?

Colega,

Não precisa.

Olá, fiz um empréstimo de 3.000 este ano de 2022, porém com os juros ultrapassa o valor de 5.000. Preciso declarar? E seria no não de 2023 a declaração?

Marcela,

Se o valor total do empréstimo (incluindo juros) for superior a 5 mil, então deve declarar.

Boa noite!

Como eu declaro os juros do empréstimo? Informo o valor total com o juros?

Boa noite,

Meu pai me emprestou 300 mil reais e não iria me cobrar. Seria uma doação, porém para fugir do ITCMD RJ resolvemos colocar como empréstimo já que assim não será necessário pagar nenhum tipo de cobrança.

Usarei esse dinheiro para investir na bolsa de valores.

Minhas dúvidas são:

1- Eu realmente sou obrigado a declarar as parcelas pagas do “empréstimo” mesmo meu pai não querendo esse pagamento?

2- Se sim, esses pagamentos das parcelas são obrigadas a serem realizadas por transferência bancaria, ou podem ser pagas com dinheiro vivo?

Desde já. meu obrigado!

Bernardo,

Esse tipo de artimanha não é correto. Se seu pai nunca mais irá cobrar esse empréstimo, então é doação mesmo.

Olá, tomei um empréstimo de pessoa física R$ 50000 sem juros em 2020 e não informei no IR de 2021, como devo informar na declaração de 2022, visto que ainda não paguei nenhuma parcela ?

Thaikan,

Deve retificar a declaração anterior antes de entregar a nova declaração.

ME AJUDEM.

EMPRESTEI 80 MIL DO MEU PAI EM 2021, VOU PAGAR COMO PUDER, LANCANDO E SEMPRE DEDUZINDO AS PARCELAS.

SÓ QUE ELE FALECEU EM JANEIRO E VOU CONTINUAR A PAGAR, MAS A MINHA MÃE.

COMO EU FAÇO A DECLARACAO PARA NAO PAGAR IMPOSTO ESTADUAL E NAO TER PROBLEMA COM A RECEITA TBEM?

Charles,

O empréstimo que seu pai lhe fez trata-se de um bem na declaração dele. Portando, sua mãe herdou esse bem. Na sua declaração, você deve informar ainda seu pai como o dono do empréstimo. Quando a declaração de espólio estiver finalizada, você passa a informar sua mãe.

Fiz um empréstimo bancário no valor de R$ 40.000,00, transferi o valor integralmente para o meu filho, ele é quem paga as prestações mensais para amortização do empréstimo, como devemos declarar essa transação na declaração anual do IRPF?

Manoel,

Na sua declaração, declare esses 40 mil na ficha de dívidas (coloque os dados do banco). Como vc passou o dinheiro para seu filho, então declara na ficha de bens esse empréstimo cedido a ele.

Se seu filho for fazer declaração, então ele também precisa declarar essa dívida em relação a você (ele não precisa colocar dados do banco pois a dívida dele é em relação a você e não ao banco).