Os BDRs (Brazilian Depositary Receipts) agora estão acessíveis a todos os investidores brasileiros. Antes, apenas investidores qualificados podiam investir em empresas do exterior por meio dos BDRs negociados na bolsa brasileira. Atualmente, qualquer investidor pessoa física, independentemente do valor aplicado, pode utilizar esse instrumento. Como essa modalidade ainda é novidade para muitos, elaboramos este tutorial explicando como declarar BDRs no Imposto de Renda 2025. Saiba como lançar suas posições, lucros, prejuízos, CNPJs, dividendos e outros detalhes importantes.

Como é feita a tributação dos BDRs?

A tributação sobre ganhos com BDRs segue as mesmas alíquotas aplicadas a outros ativos de renda variável:

15% sobre o lucro obtido em operações comuns (não day trade);

20% sobre o lucro em operações day trade.

É importante destacar que não existe isenção para vendas mensais de até R$ 20 mil, como ocorre no caso das ações. Assim, qualquer lucro obtido com a venda de BDRs está sujeito ao recolhimento de IR, independentemente do valor movimentado.

Quando há distribuição de proventos, o valor repassado ao investidor brasileiro está sujeito às regras de tributação do país de origem da ação. Assim, muitas vezes, os dividendos já vêm líquidos de impostos retidos na fonte no exterior, e não há nova incidência de IR no Brasil.

Como declarar lucro com BDR?

O investidor que vender BDRs com lucro deve realizar o recolhimento do imposto de renda mediante a emissão de uma DARF, utilizando o código 6015. O pagamento é mensal, sempre no mês seguinte ao da apuração do lucro, assim como ocorre com ações e outros ativos de renda variável, como os Fundos de Investimento Imobiliário (FIIs).

Na declaração anual de ajuste, feita por meio do programa da Receita Federal, o investidor deve utilizar a ficha “Renda Variável – Operações Comuns/Day-Trade”, informando, mês a mês:

O lucro ou prejuízo apurado;

O imposto pago via DARF (se houver).

Como calcular o lucro nas operações com BDR?

O cálculo do lucro segue as mesmas regras das operações com ações:

Subtraia o preço médio de compra do preço de venda.

Deduzem-se também os custos da operação, como corretagem, emolumentos e taxas de custódia.

A diferença resultante será o lucro tributável, que deve ser declarado e, se for o caso, tributado conforme as alíquotas mencionadas.

Como declarar prejuízo com BDR?

Assim como ocorre com ações, eventuais prejuízos apurados com a venda de BDRs devem ser registrados na ficha “Renda Variável” do programa da Receita Federal. O lançamento do prejuízo é fundamental para que ele possa ser compensado com lucros futuros, reduzindo a base de cálculo do imposto.

Importante: caso o prejuízo acumulado de meses anteriores seja maior do que o lucro apurado em determinado mês, não será necessário gerar DARF para aquele mês, já que o prejuízo compensa o lucro.

O controle desses prejuízos e compensações é de responsabilidade do investidor, e deve ser feito de forma rigorosa, garantindo que todas as informações estejam corretas na declaração anual.

Como declarar dividendos de BDR?

Os dividendos de BDRs recebidos são tributados (no mês seguinte ao recebimento) conforme tabela progressiva do IR (até o limite de 27,5%). O recolhimento deve ser realizado via carnê-leão, pelo próprio contribuinte, no mês subsequente ao recebimento dos proventos. Também é calculada a taxa da instituição depositária no Brasil que varia de 3% a 5%, sobre o pagamento de dividendos e/ou outras distribuições em dinheiro anunciados pela empresa. Uma vez realizado o lançamento dos rendimentos no programa Carnê-Leão, quando for fazer a declaração de ajuste anual do imposto de renda, bastará fazer a importação dos dados. Desta forma, ao fazer a importação, os valores serão apresentados na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”. Confira o passo-a-passo para fazer o lançamento dos dividendos no Carnê-Leão:

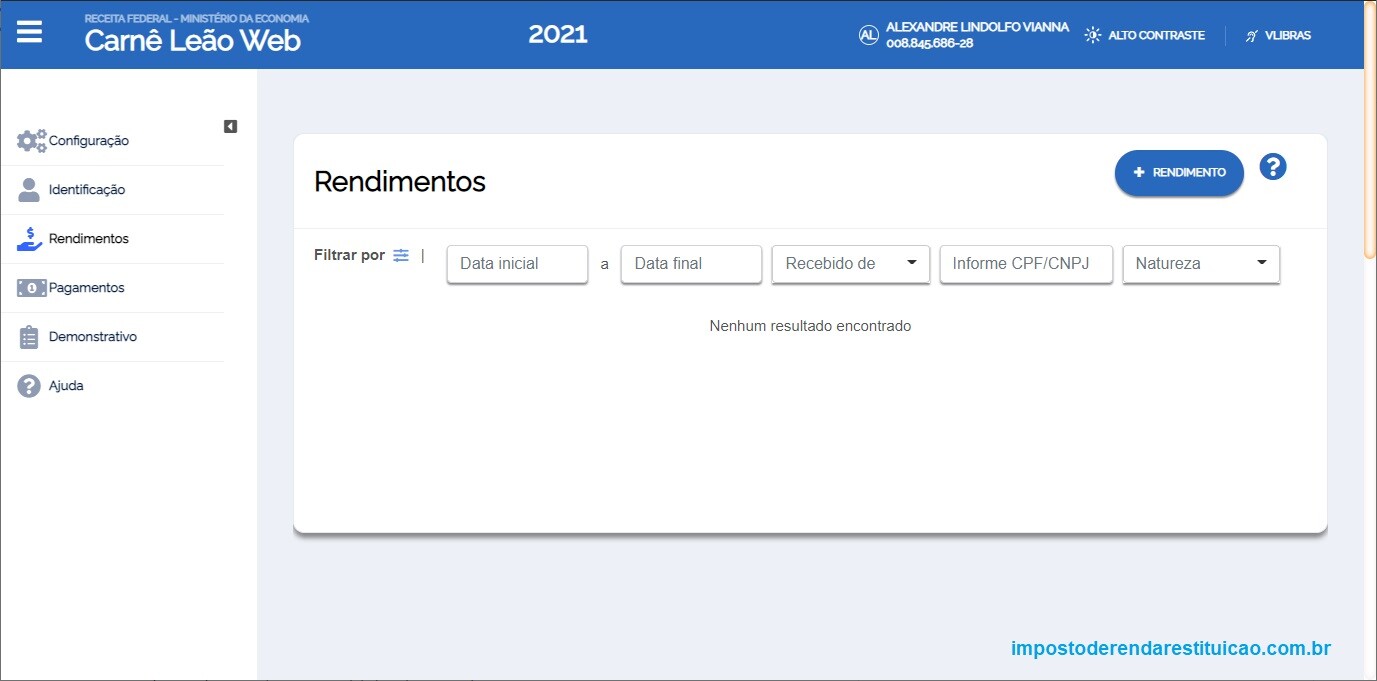

1 – Acesse o Carnê-Leão Web (saiba como acessar o Carnê-Leão online no eCac);

2 – Clique na opção “Rendimentos” no menu;

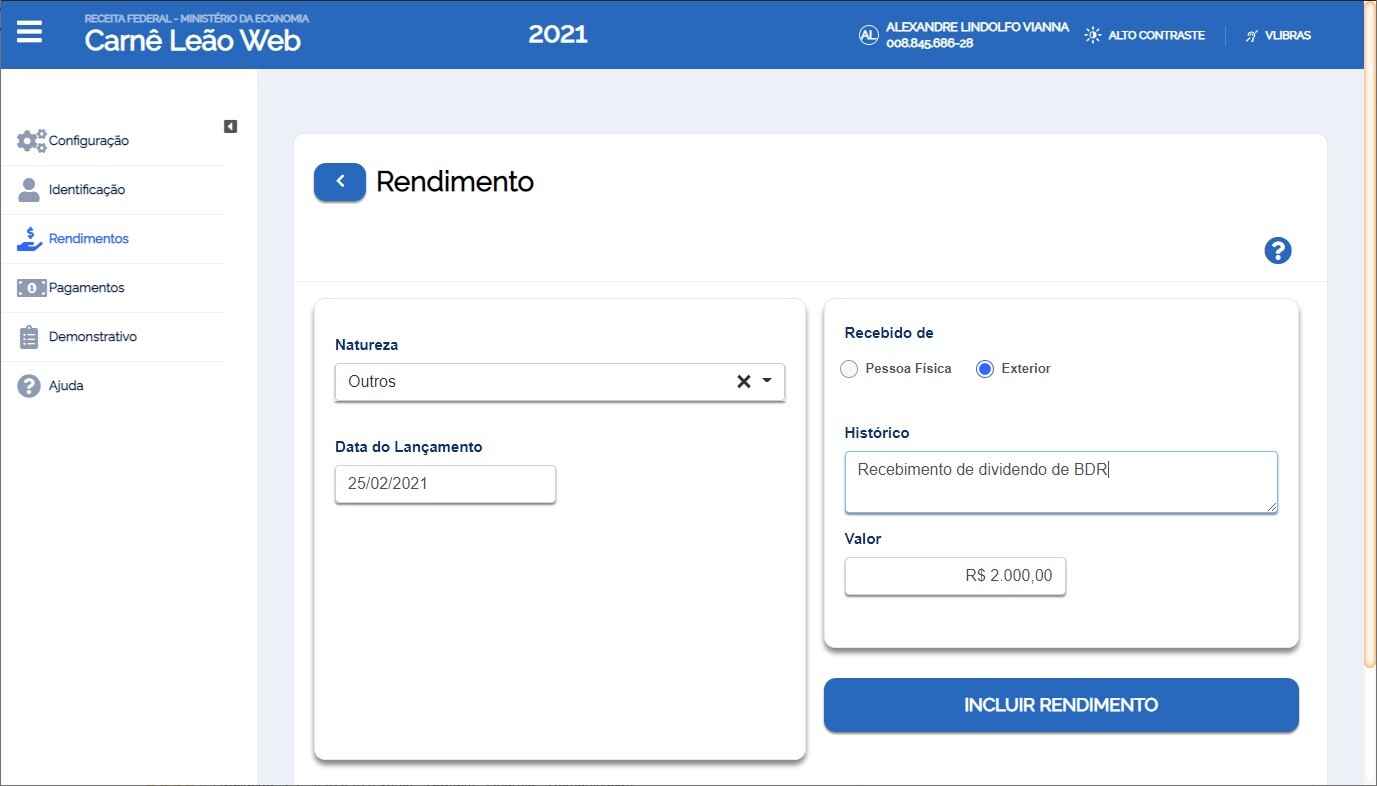

3 – Clique no botão “+ RENDIMENTO” e preencha os dados conforme exemplo abaixo. No campo “Valor” coloque o valor efetivamente recebido já descontando a taxa do banco que varia de 3 a 5%.

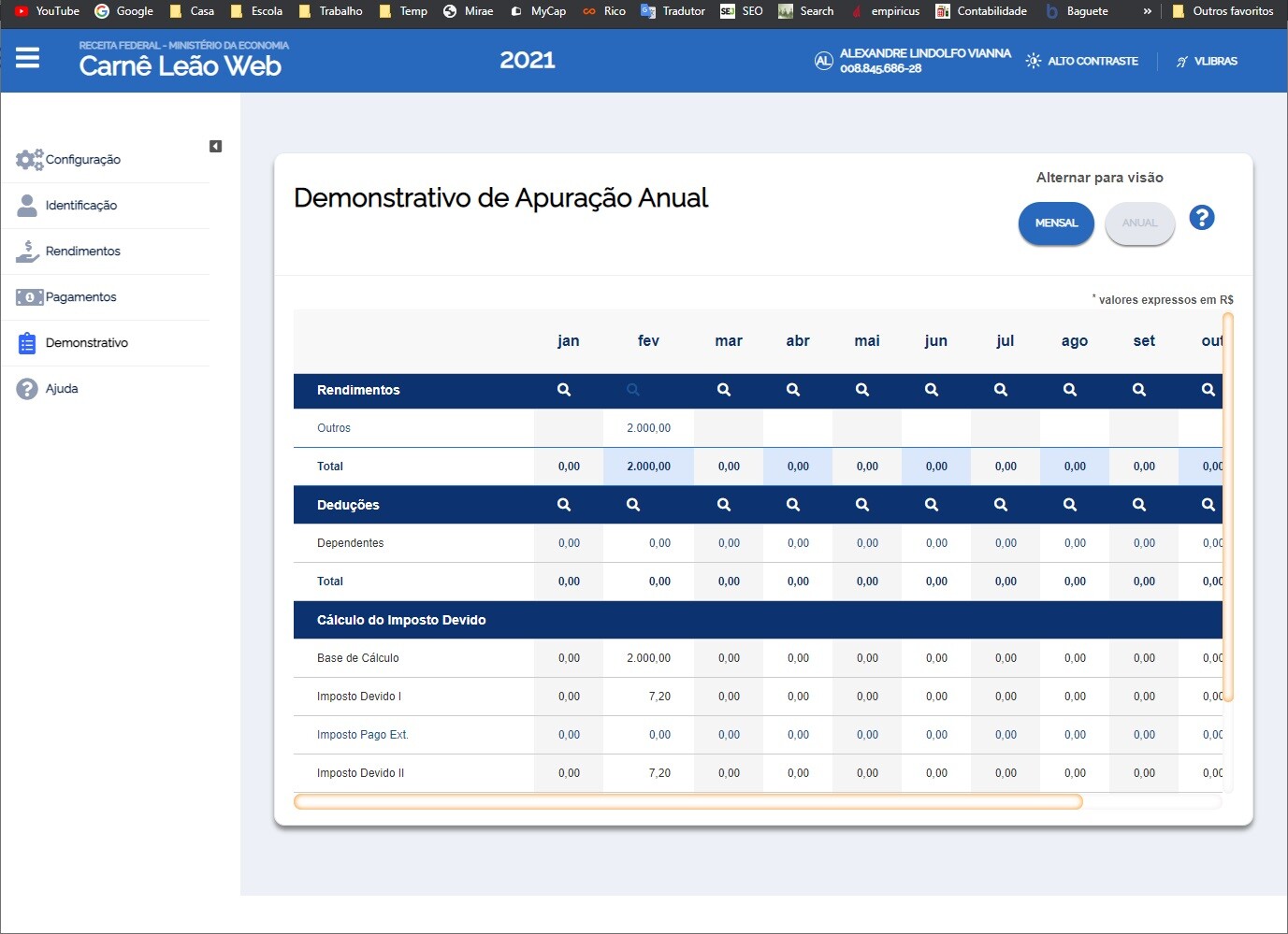

4 – Após finalizar o lançamento do rendimento, clique na opção “Demonstrativo” do menu para visualizar a apuração:

Note que no exemplo de recebimento de 2000 mil reais, o programa calculou um imposto a pagar de 7,20 reais. Se você clicar no ícone da impressora para imprimir a DARF, o sistema irá dizer que não pode imprimir. Isto porque a Receita tem uma regra que não permite gerar DARF valor menor que R$10,00. Não se preocupe, este imposto a pagar será transportado para os meses seguintes até que você tenha um imposto superior a 10 reais. Então a DARF gerada já contemplará este imposto de 7,20 que não foi pago.

Ponto de atenção: Alguns países possuem acordo de tributação com o Brasil. Os EUA é um deles. Desta forma, a tributação dos dividendos lá poderá ser compensada na tributação aqui. Sendo assim, você poderá descontar o imposto que foi retido nos EUA na fonte com o imposto a pagar aqui. Para isto, você precisará fazer a conversão de dólares para reais para achar o valor a compensar. Confira a regra de conversão da Receita:

Os rendimentos ou pagamentos em moeda estrangeira devem ser convertidos em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país de origem dos rendimentos, na data do recebimento ou pagamento e, em seguida, em reais, mediante a utilização do valor do dólar fixado pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento ou pagamento.

Como declarar investimento em BDR?

Se, ao final do ano-base (31/12/20XX), você detinha uma posição em BDR, essa posição deverá ser declarada no programa de ajuste anual do Imposto de Renda. Para isso, siga os seguintes passos:

1 – Na ficha “Bens e Direitos”, clique no botão “Novo” para incluir uma nova posição ou em “Editar” para modificar uma posição já lançada.

2 – No campo “Grupo”, selecione a opção “04 – Aplicações e Investimentos”.

3 – No campo “Código”, selecione a opção “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”.

4 – No campo “Localização (País)”, selecione a opção “105 – Brasil”.

5 – No campo “Discriminação”, informe:

- A quantidade de BDRs;

- O nome da empresa e o ticker do papel;

- (Opcional) A corretora utilizada para a compra.

6 – No campo “Situação em 31/12 do ano anterior”:

- Se o BDR foi adquirido no próprio ano-calendário da declaração, mantenha este campo zerado.

- Se foi adquirido em anos anteriores, preencha com o valor informado na declaração anterior.

7 – No campo “Situação em 31/12 do ano-base”, preencha com o valor total de aquisição, incluindo taxas, corretagens e demais custos.

Se foram realizadas múltiplas compras ao longo do ano, some os valores de todas as aquisições para preencher este campo.

Perguntas e respostas

1. O que são BDRs?

BDRs (Brazilian Depositary Receipts) são certificados representativos de ações emitidas por empresas estrangeiras, mas negociados na bolsa brasileira. Eles permitem que investidores locais acessem ativos internacionais sem abrir conta no exterior.

2. Quem deve declarar BDR no Imposto de Renda?

Todo investidor que detinha BDRs na data de 31/12/2024, ou que realizou operações de compra e venda durante o ano de 2024, deve declarar essas posições, bem como lucros ou prejuízos decorrentes das operações.

3. Como informar a posse de BDRs na declaração?

A posse deve ser declarada na ficha “Bens e Direitos”, grupo “04 – Aplicações e Investimentos”, código “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”. Informe a quantidade, nome da empresa, ticker, corretora e o valor de aquisição com custos.

4. Como declarar o lucro obtido com a venda de BDR?

Os lucros com venda de BDR devem ser apurados mensalmente e informados na ficha “Renda Variável – Operações Comuns/Day-Trade”. Além disso, o imposto devido deve ser pago via DARF até o último dia útil do mês seguinte à venda.

5. Quais são as alíquotas de imposto sobre lucro com BDR?

As alíquotas são:

15% sobre lucros em operações comuns.

20% sobre lucros em operações de day trade.

6. Existe isenção para vendas de BDR até R$ 20 mil por mês?

Não. Diferente das ações, não há isenção de IR sobre vendas de BDRs, mesmo que o total vendido no mês seja inferior a R$ 20 mil.

7. Como declarar prejuízos com BDR?

Os prejuízos devem ser lançados na ficha “Renda Variável” mês a mês, para que possam ser compensados com lucros futuros em operações da mesma natureza (comuns ou day trade), reduzindo o imposto a pagar.

8. É preciso informar os proventos recebidos de BDRs?

Sim. Dividendos e outros proventos recebidos devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” ou “Rendimentos Isentos e Não Tributáveis”, dependendo da natureza do rendimento e da tributação no país de origem.

9. Qual o código da DARF para recolher imposto sobre BDR?

O imposto sobre lucro com BDR deve ser recolhido utilizando o código 6015 – Ganhos líquidos em operações de renda variável.

10. O que acontece se eu não declarar ou não pagar imposto sobre operações com BDR?

A omissão pode gerar multa de até 150% do valor devido, além de juros. A Receita Federal cruza dados das corretoras e pode identificar facilmente operações não declaradas ou impostos não pagos.

GPIV33 é considerada uma BRD? Pergunto pois o final dela é 33

Obrigado

Sergio,

É BDR.

Prezado, boa tarde.

Uma dúvida que me surgiu a respeito dos dividendos e carnê-leão. Eu já tenho uma renda salarial que ultrapassa a faixa dos 27,5% e recebi, agora em abril, pouco mais de trezentos reais em dividendos da empresa canadense Aura Minerals (AURA33). Para descobrir qual faixa de alíquota de IR esses dividendos serão tributados, eu devo somente considerar os dividendos ou devo considerar meu salário também? Pergunto isso, pois, se eu considerar apenas o primeiro, estará na faixa de isenção, entretanto, se eu considerar tudo (salário + dividendos), eu pagarei 27,5% sobre o valor.

Muito Obrigado

Evandro,

Como este rendimento é contabilizado através do Carnê Leão, então apenas rendimentos lançados neste programa serão considerados agora em 2021. Por exemplo, se você tiver recebimento de aluguel de imóvel mensal, este rendimento será somado aos dividendos da Aura. Contudo, em 2022 você lançará estes dividendos no programa de ajuste anual, e os mesmos comporão a base de cálculo do imposto de renda a pagar/restituir.

Entendi. Considerando que terei somente esses rendimentos de dividendos para lançar em carnê-leão, neste momento, eu não serei tributado. Contudo, quando realizar a DIRPF em 2022, ele me será cobrado por ser somado ao valor global.

Saberia me informar se serão cobrados juros e multa de mora por deixar para recolher esse IR somente na declaração de ajuste? Ou seria mais recomendável recolher agora?

Desde já, agradeço a presteza, cordialidade e excelente colaboração que estão prestando.

Evandro,

Não tem como recolher agora pois foi inferior a 1.903. Também não haverá cobrança de juros e multas. O que eu te aconselho fazer é entrar no eCac e já lançar o valor recebido, pois assim ficará fácil você declarar ano que vem (bastará importar os dados). Veja como acessar o Carnê Leão no eCac.

Preciso de uma ajuda para obter o informe de rendimento que possuo do BDR da MSFT34, pela corretora Rico. Não estou conseguindo achar. Já falei com a corretora, já falei com o Banco Paribas e nada. Preciso saber se foi creditado e não pago dividendos, pois comprei em 2020 e recebi dividendos em março de 2021. Me ajudem por favor.

Lidice,

Entre com contato com o Banco B3. Ele que é o emissor deste BDR.

Tel: 11 2565-5784

Estou quebrando a cabeça tb para declarar dividendos da BCSA34. Tive cerca de R$ 100,00 de dividendos. Assim, entendo que estaria isenta de pagamento de imposto. Fiz o teste no carnê-leão, inserindo o valor na coluna “Exterior” e ele aumentou o valor de Darf que eu já paguei em função de recebimento de aluguel. Se eu zero o rendimento de aluguel, ele não calcula valor a pagar, mas se mantenho, ele onera o valor para cima, cobrando imposto inclusive dos dividendos no exterior. Tá correto isso?

Denise,

Está correto.

Olá , boa noite ! Qual o CNPJ que coloca nessa ação BCSA34, não estou conseguindo encontrar…

BCSA34 não é ação é BDR. Confira aqui o CNPJ dos BDRs…

https://informederendimentos.com/cnpj-bdrs/

Bom dia , no dia 18 de fevereiro investi um valor de 150 reais no Bdr Plus nível 1 do banco Bradesco. No dia 30 de março resgatei o valor de 157 reais ou seja , 7 reais de lucro. Mas solicitei o extrato pra apurar as taxas cobradas e vi que consta a cobrança de 1,34 de IRRF no momento que solicitei o resgate . Sou leigo nisso mas pelo que eu entendi, já paguei o tal do imposto de renda quando solicitei a venda e este foi retido na fonte. A minha dúvida seria: preciso gerar uma DARF mesmo assim ? Preciso declarar no próximo ano?

Cassio,

O Bdr Plus nível 1 é um fundo de investimento e não um BDR propriamente dito. A declaração de fundo de investimento é diferente da declaração de um BDR puro. Aprenda aqui como declarar fundos de investimento no imposto de renda.

Minha duvida é, tinha em 2020 uma BDR que foi desdobrada em 10, mas vendi 8 e tive um lucro de R$10,85.

como o valor foi baixo, não tive como emitir o darf e como faço agora no imposto de renda, para não cair na malha fina?

Fernando,

Por enquanto não faz nada, apenas guarde o valor na sua planilha. Não vai cair na malha fina.

Oi bom dia, no caso das ETFs poderia me dar uma orientação? Devo colocar lá em bens e direitos com o CNPJ do banco depositário também? E onde consigo? Oi pode ser o da corretora? E preciso preencher mais algum campo na declaração ou seria só este? É a ETF IVVB11. Obrigada

Ingrid,

Utilize o CNPJ do próprio fundo no lançamento da ficha Bens e Direitos. Veja aqui a lista completa…

https://informederendimentos.com/cnpj-etfs-b3/

Existem vários sites onde pode consultar todos os dados das empresas, sejam ações, etfs, fii… Mas a maneira que acho mais simples é basicamente fazer uma busca no Google da seguinte forma: “IVVB11 CNPJ”, pronto, resultado já no topo da primeira página ;). Realmente apenas as BDRs não possuem CNPJ.

BCSA34 DRN também é considerada BRD??

Obrigado

Felipe,

Sim.

Olá gostaria de uma ajuda de vocês. Pelo que entendi no caso de Bdr o campo que preciso preencher na declaração de imposto de renda é o bens e direitos e nele coloco o CNPJ do banco por onde comprei a bdr? No caso, foi pela corretora Clear, então devo colocar o CNPJ dela? Ela seria o banco depositário?

Com relação aos dividendos recebidos, eu pago ir somente quando o valor recebido superar os 1900 da tabela do imposto de renda? Porque senão me engano recebi uns 2,00 da bdr MCDC34. Preciso preencher mais algum campo na declaração de imposto de renda? Pois realizei somente a compra em 2020 e recebi dividendos no valor citado. Não fiz vendas. Preciso declarar este dividendos? E onde coloco? Estou muito confusa com as bdrs.

Ingrid,

Coloque o CNPJ do banco depositário e não da corretora. Confira aqui os CNPJs dos bancos emissores dos BDRs.

Sobre os dividendos, só paga imposto se for superior ao piso da tabela do IR que atualmente é de 1.903,98. Porém precisa declarar no programa imposto de renda anual. Você tem duas opções: 1 – lançar no carnê leão e fazer a importação para o programa do IR ou 2 – lançar diretamente no programa do IR como mostra a imagem:

Você poderá fazer o abatimento do imposto de renda retido no país de origem do BDR caso este país tenha acordo de tributação com o Brasil. Os EUA, por exemplo, fazem a retenção de 30% do dividendos pago pela empresa, assim, você recebe aqui no Brasil um valor 30% menor. A sugestão é que você lance no programa do imposto de renda o valor líquido que você recebeu (já descontando a taxa do banco emissor) e na ficha “Imposto Pago/Retido” você lança o total de imposto retido no exterior no ano que passou como mostra a imagem:

Para encontrar este valor retido no exterior, você precisará consultar o banco emissor do BDR. Será um valor em dólares que você precisará converter para reais mediante utilização do valor do dólar fixado para compra pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento.

Eu infelizmente comprei BDR (pior coisa que eu fiz) e ainda pela Easynvest (que nem informe com os dividendos tem a decência de enviar aos seus clientes). Consegui puxar as notas da B# e vi que recebi R$ 1,14 da Apple e R$ 3,56 do Mcdonald’s (as outras BDR’s não geraram dividendos).

Já me estressei demais e fiquei esgotado tentando declarar esses 2 dividendos. Vejo que a maioria dos contadores e youtuber’s não sabem, dando a entender que menos de R$ 1.903,98, a pessoa não precisaria declarar.

Eu não vou declará-los, pois não consegui achar o banco emissor, tampouco o valor líquido e bruto pagos com os 30% de desconto do exterior, ou seja, é muito trampo, cansei. Espero que haja alguma chance de eu não cair na malha fina. Venderei as minhas BDR’s e nunca mais quero saber delas. As corretores deveriam ser proibidas de vendê-las à pessoa física, quando não dá estrutura e informação alguma. Prefiro cair na malha fina, do que ficar doente.

Aprendi mais com sua resposta do que com o artigo todo!

Pessoal, também já parei de investir em BDRs, um dos motivos foi esse mesmo, dificuldade de declarar rs

Olá, boa tarde!

Poderia me ajudar?

Fiz uma venda de BDRs em dezembro, mas não emiti DARF porque não acreditava ser necessário para o valor (que foi abaixo de R$500,00). Como posso fazer?

Andressa,

Você precisa agora pagar o DARF com multa e juros. Use o Sicalc. Veja mais detalhes aqui…

https://impostoderendarestituicao.com.br/como-pagar-darf-em-atraso/