Os BDRs (Brazilian Depositary Receipts) agora estão acessíveis a todos os investidores brasileiros. Antes, apenas investidores qualificados podiam investir em empresas do exterior por meio dos BDRs negociados na bolsa brasileira. Atualmente, qualquer investidor pessoa física, independentemente do valor aplicado, pode utilizar esse instrumento. Como essa modalidade ainda é novidade para muitos, elaboramos este tutorial explicando como declarar BDRs no Imposto de Renda 2025. Saiba como lançar suas posições, lucros, prejuízos, CNPJs, dividendos e outros detalhes importantes.

Como é feita a tributação dos BDRs?

A tributação sobre ganhos com BDRs segue as mesmas alíquotas aplicadas a outros ativos de renda variável:

15% sobre o lucro obtido em operações comuns (não day trade);

20% sobre o lucro em operações day trade.

É importante destacar que não existe isenção para vendas mensais de até R$ 20 mil, como ocorre no caso das ações. Assim, qualquer lucro obtido com a venda de BDRs está sujeito ao recolhimento de IR, independentemente do valor movimentado.

Quando há distribuição de proventos, o valor repassado ao investidor brasileiro está sujeito às regras de tributação do país de origem da ação. Assim, muitas vezes, os dividendos já vêm líquidos de impostos retidos na fonte no exterior, e não há nova incidência de IR no Brasil.

Como declarar lucro com BDR?

O investidor que vender BDRs com lucro deve realizar o recolhimento do imposto de renda mediante a emissão de uma DARF, utilizando o código 6015. O pagamento é mensal, sempre no mês seguinte ao da apuração do lucro, assim como ocorre com ações e outros ativos de renda variável, como os Fundos de Investimento Imobiliário (FIIs).

Na declaração anual de ajuste, feita por meio do programa da Receita Federal, o investidor deve utilizar a ficha “Renda Variável – Operações Comuns/Day-Trade”, informando, mês a mês:

O lucro ou prejuízo apurado;

O imposto pago via DARF (se houver).

Como calcular o lucro nas operações com BDR?

O cálculo do lucro segue as mesmas regras das operações com ações:

Subtraia o preço médio de compra do preço de venda.

Deduzem-se também os custos da operação, como corretagem, emolumentos e taxas de custódia.

A diferença resultante será o lucro tributável, que deve ser declarado e, se for o caso, tributado conforme as alíquotas mencionadas.

Como declarar prejuízo com BDR?

Assim como ocorre com ações, eventuais prejuízos apurados com a venda de BDRs devem ser registrados na ficha “Renda Variável” do programa da Receita Federal. O lançamento do prejuízo é fundamental para que ele possa ser compensado com lucros futuros, reduzindo a base de cálculo do imposto.

Importante: caso o prejuízo acumulado de meses anteriores seja maior do que o lucro apurado em determinado mês, não será necessário gerar DARF para aquele mês, já que o prejuízo compensa o lucro.

O controle desses prejuízos e compensações é de responsabilidade do investidor, e deve ser feito de forma rigorosa, garantindo que todas as informações estejam corretas na declaração anual.

Como declarar dividendos de BDR?

Os dividendos de BDRs recebidos são tributados (no mês seguinte ao recebimento) conforme tabela progressiva do IR (até o limite de 27,5%). O recolhimento deve ser realizado via carnê-leão, pelo próprio contribuinte, no mês subsequente ao recebimento dos proventos. Também é calculada a taxa da instituição depositária no Brasil que varia de 3% a 5%, sobre o pagamento de dividendos e/ou outras distribuições em dinheiro anunciados pela empresa. Uma vez realizado o lançamento dos rendimentos no programa Carnê-Leão, quando for fazer a declaração de ajuste anual do imposto de renda, bastará fazer a importação dos dados. Desta forma, ao fazer a importação, os valores serão apresentados na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”. Confira o passo-a-passo para fazer o lançamento dos dividendos no Carnê-Leão:

1 – Acesse o Carnê-Leão Web (saiba como acessar o Carnê-Leão online no eCac);

2 – Clique na opção “Rendimentos” no menu;

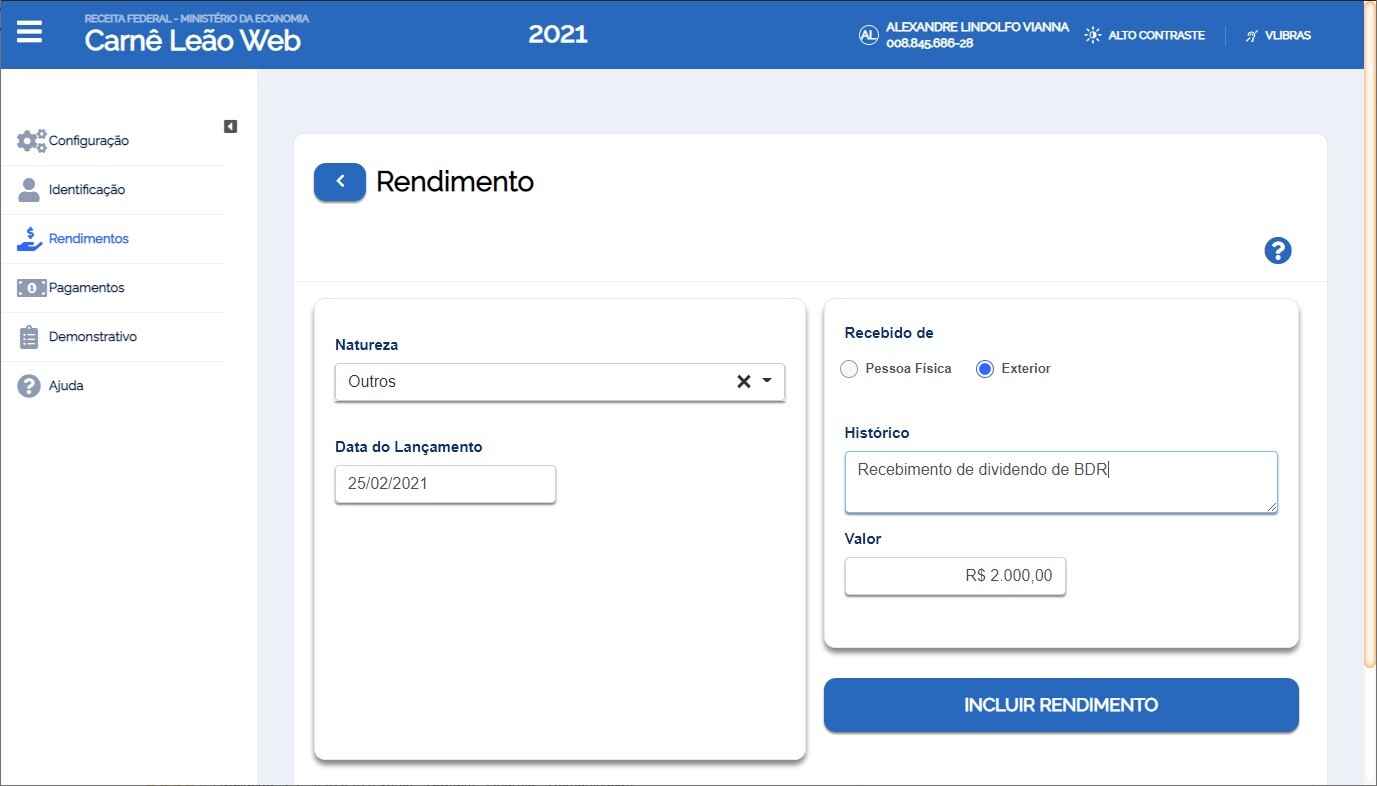

3 – Clique no botão “+ RENDIMENTO” e preencha os dados conforme exemplo abaixo. No campo “Valor” coloque o valor efetivamente recebido já descontando a taxa do banco que varia de 3 a 5%.

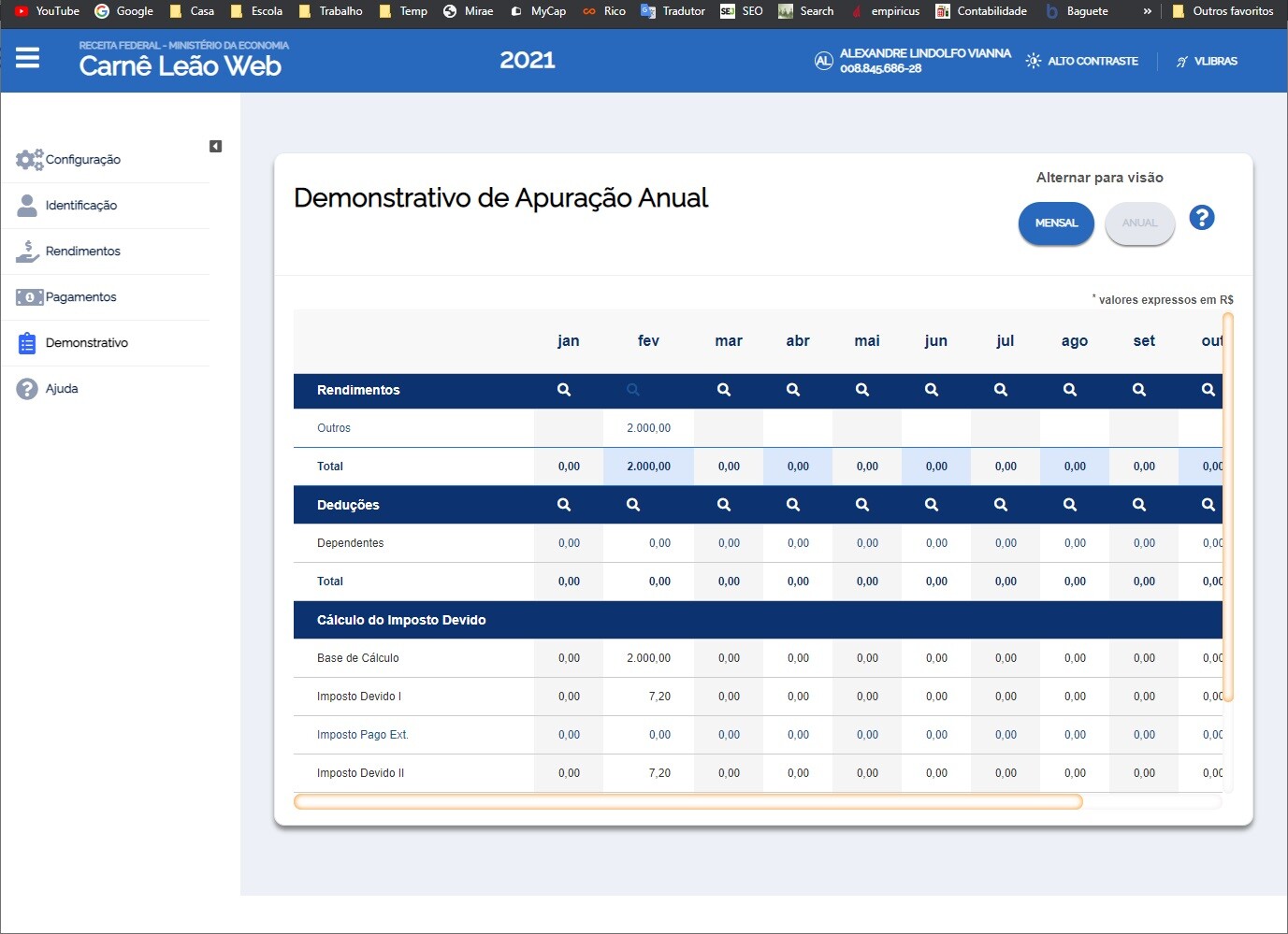

4 – Após finalizar o lançamento do rendimento, clique na opção “Demonstrativo” do menu para visualizar a apuração:

Note que no exemplo de recebimento de 2000 mil reais, o programa calculou um imposto a pagar de 7,20 reais. Se você clicar no ícone da impressora para imprimir a DARF, o sistema irá dizer que não pode imprimir. Isto porque a Receita tem uma regra que não permite gerar DARF valor menor que R$10,00. Não se preocupe, este imposto a pagar será transportado para os meses seguintes até que você tenha um imposto superior a 10 reais. Então a DARF gerada já contemplará este imposto de 7,20 que não foi pago.

Ponto de atenção: Alguns países possuem acordo de tributação com o Brasil. Os EUA é um deles. Desta forma, a tributação dos dividendos lá poderá ser compensada na tributação aqui. Sendo assim, você poderá descontar o imposto que foi retido nos EUA na fonte com o imposto a pagar aqui. Para isto, você precisará fazer a conversão de dólares para reais para achar o valor a compensar. Confira a regra de conversão da Receita:

Os rendimentos ou pagamentos em moeda estrangeira devem ser convertidos em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país de origem dos rendimentos, na data do recebimento ou pagamento e, em seguida, em reais, mediante a utilização do valor do dólar fixado pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento ou pagamento.

Como declarar investimento em BDR?

Se, ao final do ano-base (31/12/20XX), você detinha uma posição em BDR, essa posição deverá ser declarada no programa de ajuste anual do Imposto de Renda. Para isso, siga os seguintes passos:

1 – Na ficha “Bens e Direitos”, clique no botão “Novo” para incluir uma nova posição ou em “Editar” para modificar uma posição já lançada.

2 – No campo “Grupo”, selecione a opção “04 – Aplicações e Investimentos”.

3 – No campo “Código”, selecione a opção “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”.

4 – No campo “Localização (País)”, selecione a opção “105 – Brasil”.

5 – No campo “Discriminação”, informe:

- A quantidade de BDRs;

- O nome da empresa e o ticker do papel;

- (Opcional) A corretora utilizada para a compra.

6 – No campo “Situação em 31/12 do ano anterior”:

- Se o BDR foi adquirido no próprio ano-calendário da declaração, mantenha este campo zerado.

- Se foi adquirido em anos anteriores, preencha com o valor informado na declaração anterior.

7 – No campo “Situação em 31/12 do ano-base”, preencha com o valor total de aquisição, incluindo taxas, corretagens e demais custos.

Se foram realizadas múltiplas compras ao longo do ano, some os valores de todas as aquisições para preencher este campo.

Perguntas e respostas

1. O que são BDRs?

BDRs (Brazilian Depositary Receipts) são certificados representativos de ações emitidas por empresas estrangeiras, mas negociados na bolsa brasileira. Eles permitem que investidores locais acessem ativos internacionais sem abrir conta no exterior.

2. Quem deve declarar BDR no Imposto de Renda?

Todo investidor que detinha BDRs na data de 31/12/2024, ou que realizou operações de compra e venda durante o ano de 2024, deve declarar essas posições, bem como lucros ou prejuízos decorrentes das operações.

3. Como informar a posse de BDRs na declaração?

A posse deve ser declarada na ficha “Bens e Direitos”, grupo “04 – Aplicações e Investimentos”, código “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”. Informe a quantidade, nome da empresa, ticker, corretora e o valor de aquisição com custos.

4. Como declarar o lucro obtido com a venda de BDR?

Os lucros com venda de BDR devem ser apurados mensalmente e informados na ficha “Renda Variável – Operações Comuns/Day-Trade”. Além disso, o imposto devido deve ser pago via DARF até o último dia útil do mês seguinte à venda.

5. Quais são as alíquotas de imposto sobre lucro com BDR?

As alíquotas são:

15% sobre lucros em operações comuns.

20% sobre lucros em operações de day trade.

6. Existe isenção para vendas de BDR até R$ 20 mil por mês?

Não. Diferente das ações, não há isenção de IR sobre vendas de BDRs, mesmo que o total vendido no mês seja inferior a R$ 20 mil.

7. Como declarar prejuízos com BDR?

Os prejuízos devem ser lançados na ficha “Renda Variável” mês a mês, para que possam ser compensados com lucros futuros em operações da mesma natureza (comuns ou day trade), reduzindo o imposto a pagar.

8. É preciso informar os proventos recebidos de BDRs?

Sim. Dividendos e outros proventos recebidos devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” ou “Rendimentos Isentos e Não Tributáveis”, dependendo da natureza do rendimento e da tributação no país de origem.

9. Qual o código da DARF para recolher imposto sobre BDR?

O imposto sobre lucro com BDR deve ser recolhido utilizando o código 6015 – Ganhos líquidos em operações de renda variável.

10. O que acontece se eu não declarar ou não pagar imposto sobre operações com BDR?

A omissão pode gerar multa de até 150% do valor devido, além de juros. A Receita Federal cruza dados das corretoras e pode identificar facilmente operações não declaradas ou impostos não pagos.

O BANCO ESCRITURADOR DOS MEUS BDRS É O BANCO B3 S.A.. ONDE ENCONTRO O INFORME DE RENDIMENTOS DOS DIVIDENDOS PAGOS EM 2020.

Taciane,

Não sei lhe dizer. Já tentou procurar no portal CEI?

Taciane, procure o relatório gerado pela sua corretora. por exemplo a CLEAR, quando vc acessa a parte de imposto, será disponibilizado entre outros, um relatório com os proventos recebidos no ano de 2020. qualquer dúvida entre em contato com a corretora.

Olá!

Sou iniciante no mundo dos investimentos e apliquei menos de R$500 reais em BDR neste mês de março, como minha primeira aplicação na bolsa.

Minha dúvida é a seguinte: preciso gerar DARF mensal somente se eu vender meus títulos (coisa que pretendo fazer daqui uns anos) ou preciso declarar a “valorização” da ação ao final de cada mês? Preciso cadastrar algum dado no Carnê-leão ou outra plataforma da Receita Federal?

Não encontrei essas informações na web.

Luan,

-Preciso gerar DARF mensal somente se eu vender meus títulos (coisa que pretendo fazer daqui uns anos) ou preciso declarar a “valorização” da ação ao final de cada mês?

R: Gera DARF só se vender e tiver lucro na venda.

-Preciso cadastrar algum dado no Carnê-leão ou outra plataforma da Receita Federal?

R: Precisa lançar no carnê leão os dividendos recebidos.

Prezado Luan,

Você só precisa gerar o DARF no mês subsequente à realização do lucro, ou seja, somente quando vender a BDR. Também não precisa declarar valorização nenhuma porque, até o dia que você foi VENDER essa BDR, seus lucros ou prejuízos são mera expectativa. Dessa forma, até você vender as BDR, o que você precisa declarar, em 2022, é o valor investido (quanto você pagou na compra),. no campo “bens e direitos”. Espero tê-lo ajudado

Sobre os dividendos de BDR, pelo que pesquisei, deu para ver que é uma questão bem polêmica. Aqui nesse site, por exemplo, afirma que deve declarar o valor líquido e já vi outros informando que deve declarar o valor bruto. E com todo respeito, eu fico com a segunda interpretação e explico o motivo:

Segundo normativo da Receita Federal (AD SRF nº 25/2000), os dividendos de BDR devem ser tributados de acordo com as regras aplicáveis a investimentos no exterior. Quando a gente recebe investimento no exterior, declararmos o valor bruto, a fim de informar o imposto retido lá fora (30% desse valor, no caso dos EUA) e evitar a bitributação.

O problema de declarar líquido, sem informar o imposto retido, é ue a Receita irá tributar e, aí sim, o investidor irá ser bitributado.

Outro problema também é onde encontrar o esse valor do imposto retido, já que no extrato da corretora não é informado esse valor. Enfim, pelo que pesquiso, é bem trabalhoso declararar dividendos de BDR

Lucas,

Verdade, este assunto está bem polêmico. Toda tributação que não tem regra explícita pela Receita acaba gerando mais de uma interpretação.

A regra define imposto retido no exterior pode ser compensado aqui desde que o país de origem tenha acordo de tributação com o Brasil. Supondo o caso dos EUA, que possui acordo, então podemos abater o IR retido lá.

A questão que ainda não tem um consenso é em qual momento deve ser feito o abatimento. Isto é, você pode fazer o abatimento do valor total antes de lançar no carnê leão, ou também pode abater no IR devido calculado pelo carnê leão. E ainda tem o complicador que você salientou: onde encontrar a informação oficial do imposto retido?

Claro que você até consegue chegar neste valor através de cálculos. Mas em caso de alguma solicitação de esclarecimentos por parte da Receita, você terá que levar sua planilha de cálculos já que não existe um documento oficial.

Enfim, vamos conversando para chegar em uma conclusão satisfatória.

Entendo o seu ponto, porém se você fizer o abatimento antes de lançar no carnê leâo, e consequentemente, declarar o valor líquido, a Receita Federal não irá cobrar o imposto sobre esse valor? Afinal não será informado o valor retido e consequentemente o programa vai enteder que não houve nenhum imposto cobrado na fonte.

No mais, muito obrigado pela resposta. Acho também interessante essa discussão, pois tenho muita vontade de investir em BDR, porém essa confusão com dividendos é que me afasta desse tipo de investimento.

Verdade Lucas, pode acontecer isto sim. Então entendo que o “mais seguro” seria fazer o abatimento antes de lançar no Carnê Leão. Ou seja, lançar no Carnê Leão o valor recebido em conta subtraído do valor retido na fonte. Se encontrar outra informação mais precisa compartilhe conosco aqui. Obs: Comprei meu primeiro BDR esta semana (AURA33).

Acredito que o mais correto é a posição do Lucas. Pois se colocar o valor líquido o programa do carne leão vai gerar imposto a pagar. O que você chamou de “mais seguro” acho que é o “menos seguro” ou eu não entendi nada. kkk (vai pagar imposto novamente). Também tenho AURA33 !!!

Não encontrei no programa do carne leão (usando o programa carne leão 2020 – para aprender) onde colocar o imposto pago. No ajuda achei o texto abaixo, mas não descobri onde é o ” ao tentar digitar valor nesta coluna, é aberto um quadro auxiliar…..” Não achei a coluna nem consegui abrir o quadro auxiliar.

Obrigado pela ajuda e pelo site!

VEJA O TEXTO DO AJUDA:

Imposto Pago no Exterior a Compensar

No caso de existência de acordos, convenções ou tratados entre o Brasil e o país de origem dos

rendimentos, ou tratamento de reciprocidade, para evitar a dupla tributação, o imposto sobre a

renda cobrado pelo país de origem pode ser compensado, desde que não seja passível de

restituição ou compensação naquele país.

O valor compensado não pode exceder a diferença entre o imposto calculado sem a inclusão dos

rendimentos de fontes no exterior e o imposto devido com a inclusão dos mesmos. Este limite é

calculado pelo programa.

A compensação pode ser efetuada mensalmente por ocasião do pagamento do Carnê-leão ou na

Declaração de Ajuste Anual.

Se o valor a compensar do imposto pago no exterior for maior do que o valor mensal a recolher, a

diferença pode ser compensada nos meses subsequentes até dezembro do ano-calendário,

respeitado o limite legal correspondente. Essa compensação é realizada automaticamente pelo

programa.

A compensação só é possível com a apresentação dos comprovantes dos rendimentos e do

imposto pago no exterior traduzidos para o português, por tradutor juramentado.

Para mais detalhes, veja Rendimentos Recebidos do Exterior.

Ao tentar digitar valor nesta coluna, é aberto um quadro auxiliar no qual deve ser digitado o valor

do imposto pago no exterior no mês. O programa, após calcular o limite legal, transporta

automaticamente o valor do imposto pago a ser compensado (linha 7) para a ficha Demonstrativo

de Apuração.

Posso compensar o IRRF de operações isentas, abaixo dos 20mil, no pagamento de DARF de BDRs, ETFs e FIIs?

Mario,

Não sei dizer. Acredito que não. Se encontrar a resposta em outro local me fala aqui por favor.

Bom dia!

Recebi R$ 0,15 de dividendos de AAPL34 e R$ 0,15 de dividendos de MSFT34 em 2020.

Preciso pagar o carnê-leão mesmo neste valor baixo de 0,15 centavos, para poder realizar a declaração de IR?

Tainá,

Você deve pagar imposto de dividendos de BDR para valores superiores ao piso da tabela do IR, que atualmente é de 1.903,98.

Porém, mesmo você estando isenta, sugerimos preencher o programa do carnê leão 2020 para que você possa fazer a importação dos dados para o programa do imposto de renda 2021.

na ficha de bens e direitos, as BDRs se deixar em branco o CNPJ (00.000.000/0000-00) o sistema da Receita Federal coloca como erro que impede a gravação. E ai o que fazer?

Bernardi,

Utilize o CNPJ do banco depositário.

Muito bom o vídeo! Parabéns.

A declaração da BDR na ficha de bens e direitos não é pelo código 49? Se for, não tem campo para colocar o CNPJ explícito, apenas o campo de discriminação.

Essa parte de calcular o imposto já pago é complicada mesmo. Exemplo: Tenho 5 BDRs de Microsoft (MSFT34), o banco emissor é o B3.

Eles divulgaram antes da emissão esse comunicado:

O Banco B3 S.A., na qualidade de depositário e emissor do Programa de BDR Nível I Não Patrocinado da

Microsoft Corporation, código ISIN BRMSFTBDR005, em referência ao comunicado de 30/10/2020,

informa que o valor definitivo do(a) Dividendos aprovado em 15/09/2020, cujo pagamento será realizado

em 16/12/2020 e considerando a taxa de conversão (US$ / R$) de 5,0676, corresponde a R$ 0,07915802

por BDR. Terão direito a este recebimento os titulares de BDRs em 17/11/2020.

Obs.: O valor informado acima já está deduzido de 30% de IR, 0,38% de IOF e 4% referente a tarifa

cobrada pelo Banco B3

Ai como é que se chega no valor do imposto já pago?

Alexandre,

É o código 49. Não vejo necessidade de colocar o CNPJ na ficha de bens.

Para chegar no valor do imposto retido, você pode verificar no comunicado ao mercado da Microsoft quanto ela pagou por ação em dólares e depois calcular os 30% do valor pago. Em seguida faça a conversão para reais.

Qual o código para pagamento de DARF para BDRs no ganho de capital?

Willian,

O código DARF de BDR é o mesmo usado para outros ativos da bolsa: 6015.

Boa noite!! Eu recebi 0,38 Em BDR DA ITLC34. Pra mim poder fazer a Declaração Desse Dividendos apenas segui essa passo a passo que foi Informado nessa Pagina? Agradeço já pela Ajuda.

Felipe,

Recebeu em 2020 ou 2021?

Olá, estou com dúvida quanto a vendas de BDR e a tabela progressiva: tem que pagar 15% mesmo se o lucro com a venda for inferior R$ 1903,98?

A tabela progressiva não é aplicada à venda de BDR?

Carolina,

A tabela progressiva se aplica apenas a dividendos de BDR. Para o caso de venda com lucro, o imposto é de 15% mesmo.

Boa noite!

Comprei BDRs em outubro e novembro de 2020, tive dividendo de R$ 15,87.

Tenho que pagar IR sobre esse valor? Não vendi nenhum bdr. Pensei que

só faria o DARF em caso de venda. Se tiver que pagar como devo proceder?

Posso pagar pela declaração anual? Caso tenha que pagar.

Obrigada

Gilca,

O valor do dividendo que você recebeu está isento pois é menor que o piso da tabela de tributação de IR (1.903,98).

Caso você tivesse recebido um valor acima disto, teria que preencher o Carnê Leão para que este programa gere e DARF de imposto a pagar pois trata-se de um recebimento do exterior. Para o Fisco, todo recebimento do exterior é passível de tributação, mesmo que já tenha sido tributado na fonte.

De qualquer forma, você precisará declarar este valor no seu imposto de renda este ano se o dividendo tiver caído ano passado (ou declarar ano que vem se o dividendo caiu este ano). O melhor mesmo é preencher o Carnê Leão mesmo que o valor seja isento para fazer a importação dos dados automática dos dados no programa do imposto de renda.

Se você encontrar alguma informação diferente desta, informe aqui para analisarmos.