Os BDRs (Brazilian Depositary Receipts) agora estão acessíveis a todos os investidores brasileiros. Antes, apenas investidores qualificados podiam investir em empresas do exterior por meio dos BDRs negociados na bolsa brasileira. Atualmente, qualquer investidor pessoa física, independentemente do valor aplicado, pode utilizar esse instrumento. Como essa modalidade ainda é novidade para muitos, elaboramos este tutorial explicando como declarar BDRs no Imposto de Renda 2025. Saiba como lançar suas posições, lucros, prejuízos, CNPJs, dividendos e outros detalhes importantes.

Como é feita a tributação dos BDRs?

A tributação sobre ganhos com BDRs segue as mesmas alíquotas aplicadas a outros ativos de renda variável:

15% sobre o lucro obtido em operações comuns (não day trade);

20% sobre o lucro em operações day trade.

É importante destacar que não existe isenção para vendas mensais de até R$ 20 mil, como ocorre no caso das ações. Assim, qualquer lucro obtido com a venda de BDRs está sujeito ao recolhimento de IR, independentemente do valor movimentado.

Quando há distribuição de proventos, o valor repassado ao investidor brasileiro está sujeito às regras de tributação do país de origem da ação. Assim, muitas vezes, os dividendos já vêm líquidos de impostos retidos na fonte no exterior, e não há nova incidência de IR no Brasil.

Como declarar lucro com BDR?

O investidor que vender BDRs com lucro deve realizar o recolhimento do imposto de renda mediante a emissão de uma DARF, utilizando o código 6015. O pagamento é mensal, sempre no mês seguinte ao da apuração do lucro, assim como ocorre com ações e outros ativos de renda variável, como os Fundos de Investimento Imobiliário (FIIs).

Na declaração anual de ajuste, feita por meio do programa da Receita Federal, o investidor deve utilizar a ficha “Renda Variável – Operações Comuns/Day-Trade”, informando, mês a mês:

O lucro ou prejuízo apurado;

O imposto pago via DARF (se houver).

Como calcular o lucro nas operações com BDR?

O cálculo do lucro segue as mesmas regras das operações com ações:

Subtraia o preço médio de compra do preço de venda.

Deduzem-se também os custos da operação, como corretagem, emolumentos e taxas de custódia.

A diferença resultante será o lucro tributável, que deve ser declarado e, se for o caso, tributado conforme as alíquotas mencionadas.

Como declarar prejuízo com BDR?

Assim como ocorre com ações, eventuais prejuízos apurados com a venda de BDRs devem ser registrados na ficha “Renda Variável” do programa da Receita Federal. O lançamento do prejuízo é fundamental para que ele possa ser compensado com lucros futuros, reduzindo a base de cálculo do imposto.

Importante: caso o prejuízo acumulado de meses anteriores seja maior do que o lucro apurado em determinado mês, não será necessário gerar DARF para aquele mês, já que o prejuízo compensa o lucro.

O controle desses prejuízos e compensações é de responsabilidade do investidor, e deve ser feito de forma rigorosa, garantindo que todas as informações estejam corretas na declaração anual.

Como declarar dividendos de BDR?

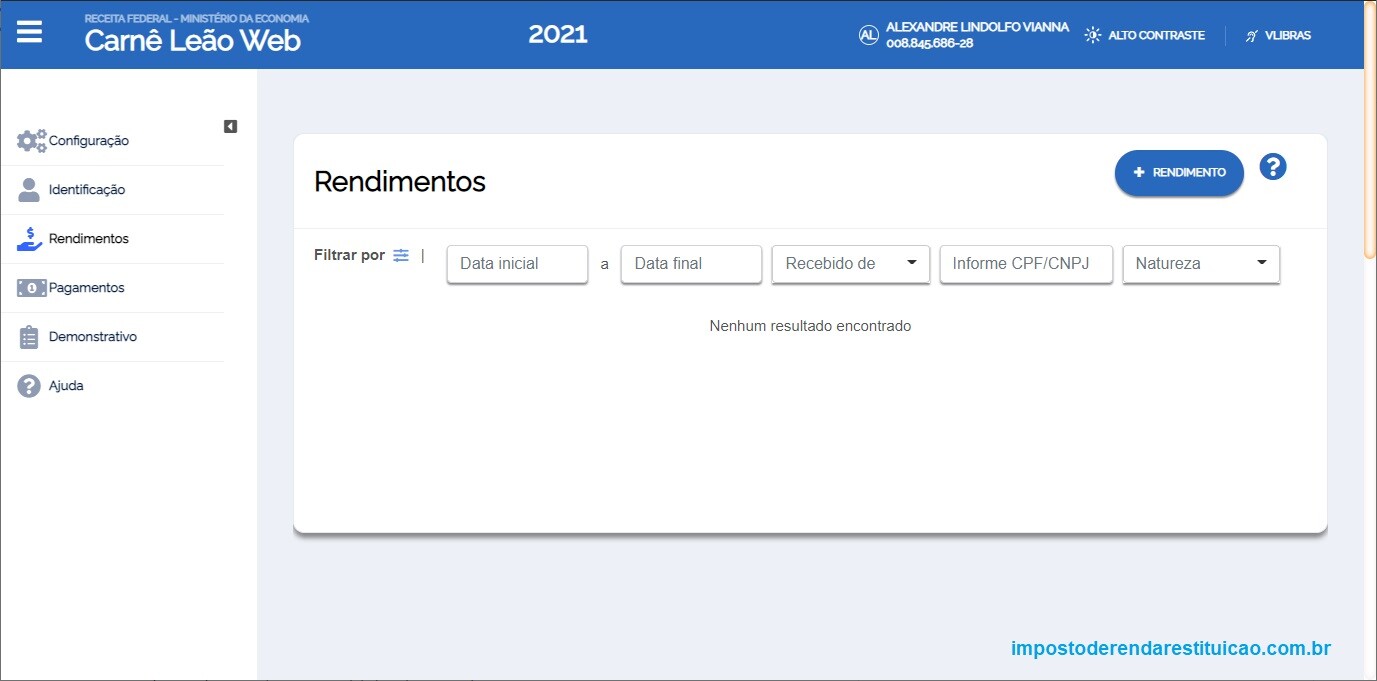

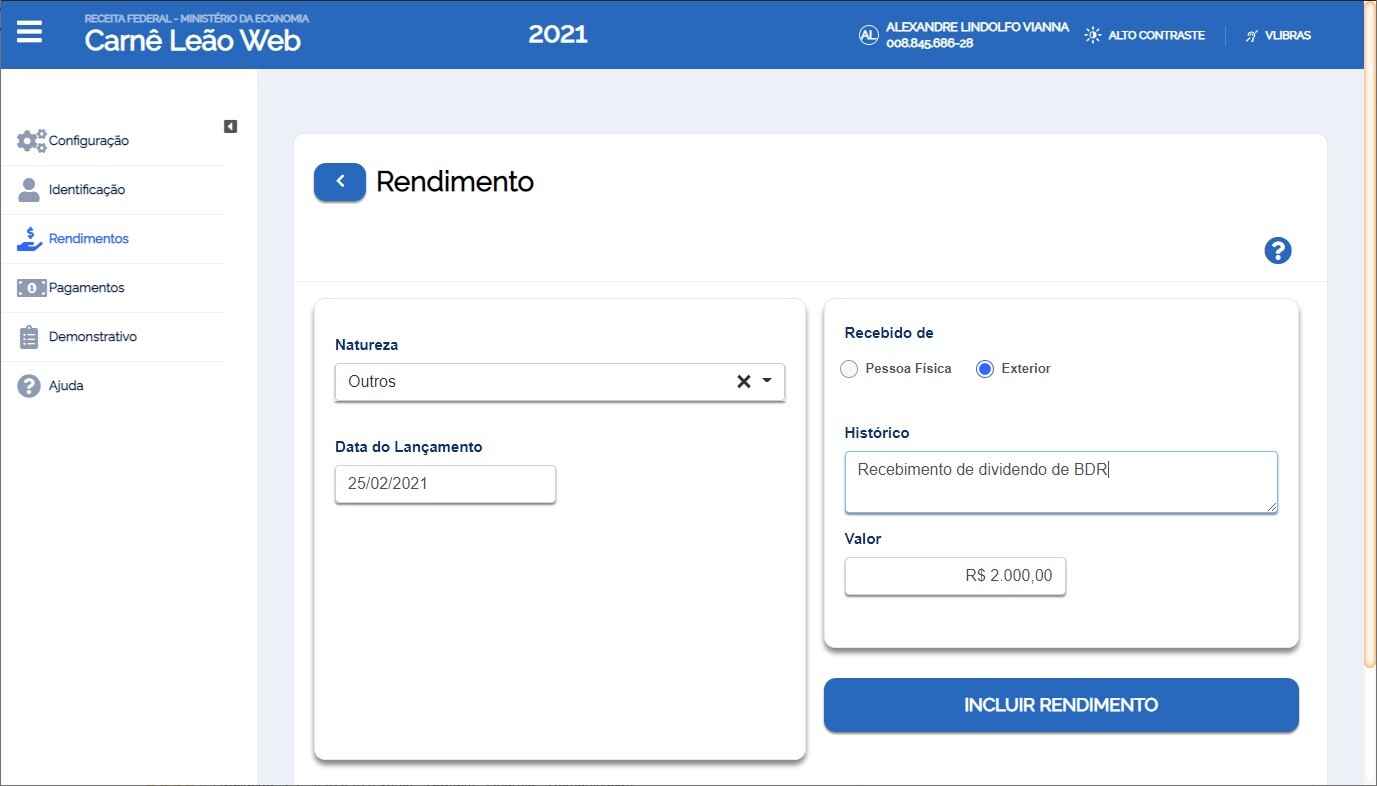

Os dividendos de BDRs recebidos são tributados (no mês seguinte ao recebimento) conforme tabela progressiva do IR (até o limite de 27,5%). O recolhimento deve ser realizado via carnê-leão, pelo próprio contribuinte, no mês subsequente ao recebimento dos proventos. Também é calculada a taxa da instituição depositária no Brasil que varia de 3% a 5%, sobre o pagamento de dividendos e/ou outras distribuições em dinheiro anunciados pela empresa. Uma vez realizado o lançamento dos rendimentos no programa Carnê-Leão, quando for fazer a declaração de ajuste anual do imposto de renda, bastará fazer a importação dos dados. Desta forma, ao fazer a importação, os valores serão apresentados na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”. Confira o passo-a-passo para fazer o lançamento dos dividendos no Carnê-Leão:

1 – Acesse o Carnê-Leão Web (saiba como acessar o Carnê-Leão online no eCac);

2 – Clique na opção “Rendimentos” no menu;

3 – Clique no botão “+ RENDIMENTO” e preencha os dados conforme exemplo abaixo. No campo “Valor” coloque o valor efetivamente recebido já descontando a taxa do banco que varia de 3 a 5%.

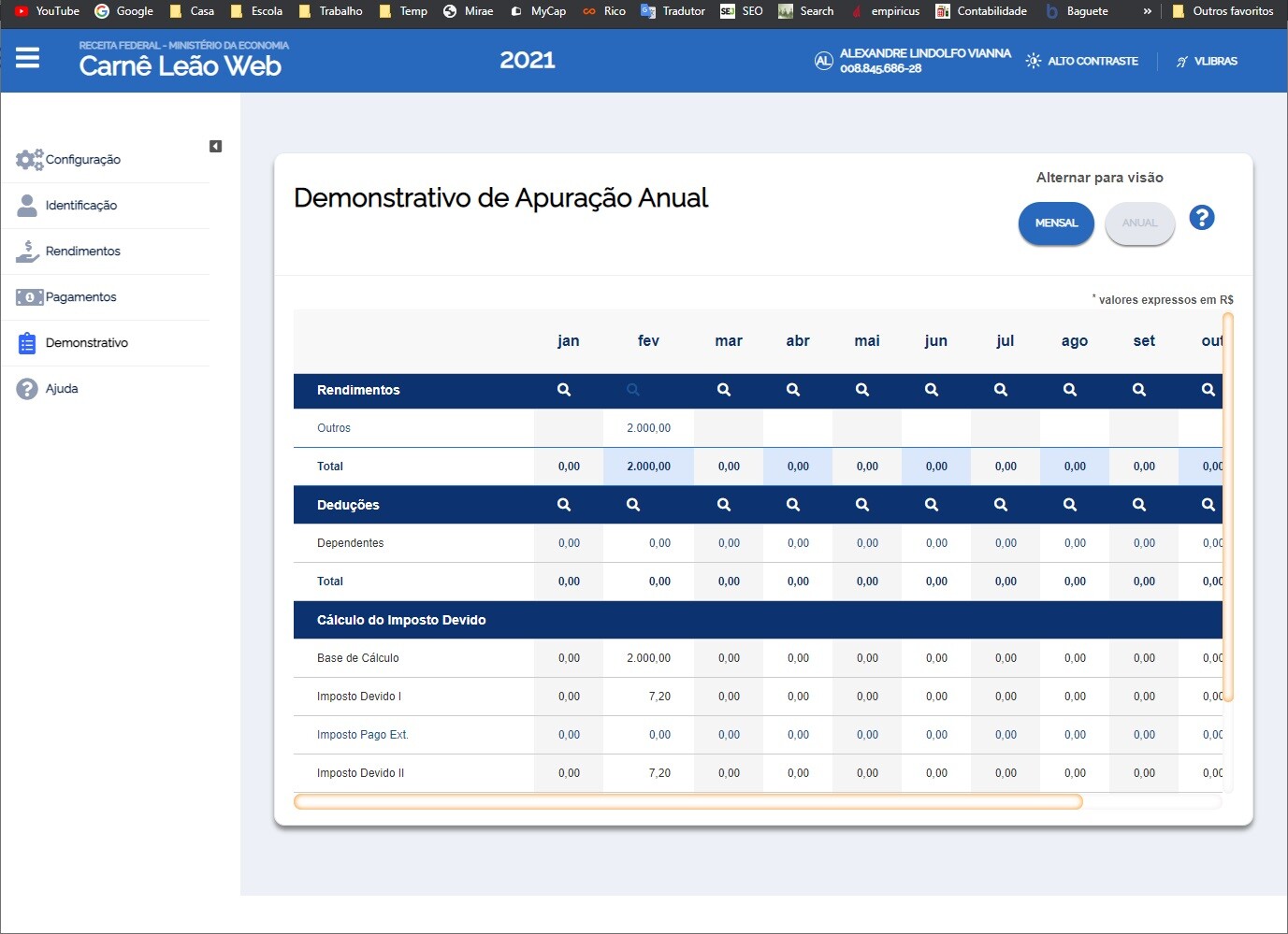

4 – Após finalizar o lançamento do rendimento, clique na opção “Demonstrativo” do menu para visualizar a apuração:

Note que no exemplo de recebimento de 2000 mil reais, o programa calculou um imposto a pagar de 7,20 reais. Se você clicar no ícone da impressora para imprimir a DARF, o sistema irá dizer que não pode imprimir. Isto porque a Receita tem uma regra que não permite gerar DARF valor menor que R$10,00. Não se preocupe, este imposto a pagar será transportado para os meses seguintes até que você tenha um imposto superior a 10 reais. Então a DARF gerada já contemplará este imposto de 7,20 que não foi pago.

Ponto de atenção: Alguns países possuem acordo de tributação com o Brasil. Os EUA é um deles. Desta forma, a tributação dos dividendos lá poderá ser compensada na tributação aqui. Sendo assim, você poderá descontar o imposto que foi retido nos EUA na fonte com o imposto a pagar aqui. Para isto, você precisará fazer a conversão de dólares para reais para achar o valor a compensar. Confira a regra de conversão da Receita:

Os rendimentos ou pagamentos em moeda estrangeira devem ser convertidos em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país de origem dos rendimentos, na data do recebimento ou pagamento e, em seguida, em reais, mediante a utilização do valor do dólar fixado pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento ou pagamento.

Como declarar investimento em BDR?

Se, ao final do ano-base (31/12/20XX), você detinha uma posição em BDR, essa posição deverá ser declarada no programa de ajuste anual do Imposto de Renda. Para isso, siga os seguintes passos:

1 – Na ficha “Bens e Direitos”, clique no botão “Novo” para incluir uma nova posição ou em “Editar” para modificar uma posição já lançada.

2 – No campo “Grupo”, selecione a opção “04 – Aplicações e Investimentos”.

3 – No campo “Código”, selecione a opção “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”.

4 – No campo “Localização (País)”, selecione a opção “105 – Brasil”.

5 – No campo “Discriminação”, informe:

- A quantidade de BDRs;

- O nome da empresa e o ticker do papel;

- (Opcional) A corretora utilizada para a compra.

6 – No campo “Situação em 31/12 do ano anterior”:

- Se o BDR foi adquirido no próprio ano-calendário da declaração, mantenha este campo zerado.

- Se foi adquirido em anos anteriores, preencha com o valor informado na declaração anterior.

7 – No campo “Situação em 31/12 do ano-base”, preencha com o valor total de aquisição, incluindo taxas, corretagens e demais custos.

Se foram realizadas múltiplas compras ao longo do ano, some os valores de todas as aquisições para preencher este campo.

Perguntas e respostas

1. O que são BDRs?

BDRs (Brazilian Depositary Receipts) são certificados representativos de ações emitidas por empresas estrangeiras, mas negociados na bolsa brasileira. Eles permitem que investidores locais acessem ativos internacionais sem abrir conta no exterior.

2. Quem deve declarar BDR no Imposto de Renda?

Todo investidor que detinha BDRs na data de 31/12/2024, ou que realizou operações de compra e venda durante o ano de 2024, deve declarar essas posições, bem como lucros ou prejuízos decorrentes das operações.

3. Como informar a posse de BDRs na declaração?

A posse deve ser declarada na ficha “Bens e Direitos”, grupo “04 – Aplicações e Investimentos”, código “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”. Informe a quantidade, nome da empresa, ticker, corretora e o valor de aquisição com custos.

4. Como declarar o lucro obtido com a venda de BDR?

Os lucros com venda de BDR devem ser apurados mensalmente e informados na ficha “Renda Variável – Operações Comuns/Day-Trade”. Além disso, o imposto devido deve ser pago via DARF até o último dia útil do mês seguinte à venda.

5. Quais são as alíquotas de imposto sobre lucro com BDR?

As alíquotas são:

15% sobre lucros em operações comuns.

20% sobre lucros em operações de day trade.

6. Existe isenção para vendas de BDR até R$ 20 mil por mês?

Não. Diferente das ações, não há isenção de IR sobre vendas de BDRs, mesmo que o total vendido no mês seja inferior a R$ 20 mil.

7. Como declarar prejuízos com BDR?

Os prejuízos devem ser lançados na ficha “Renda Variável” mês a mês, para que possam ser compensados com lucros futuros em operações da mesma natureza (comuns ou day trade), reduzindo o imposto a pagar.

8. É preciso informar os proventos recebidos de BDRs?

Sim. Dividendos e outros proventos recebidos devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” ou “Rendimentos Isentos e Não Tributáveis”, dependendo da natureza do rendimento e da tributação no país de origem.

9. Qual o código da DARF para recolher imposto sobre BDR?

O imposto sobre lucro com BDR deve ser recolhido utilizando o código 6015 – Ganhos líquidos em operações de renda variável.

10. O que acontece se eu não declarar ou não pagar imposto sobre operações com BDR?

A omissão pode gerar multa de até 150% do valor devido, além de juros. A Receita Federal cruza dados das corretoras e pode identificar facilmente operações não declaradas ou impostos não pagos.

De acordo com essa normativa acima 1585, art 59 inciso 2, refere-se a ativo financeiro e nesse caso nao posso enquadrar a BDR como ativo financeiro?

Se sim, é a unica forma que vejo para que o lucro/prejuizo dela possa ser abatido com lucro/prejuizo de acoes. E seguindo nessa linha sendo declarada na mesma tabela mensal das acoes e entrando na regra dos 20k mensais de venda.

Ou entao, deveria ser declarada na mesma tabela de FII se considerar a tributacao de 15% independente do valor de venda. E ai um abatendo do outro e nao com as acoes.

Rodrigo,

Este paralelo que você fez não sustenta o argumento. Por exemplo, podemos abater lucro/prejuizo de mini-índice com lucro/prejuizo de ações. E não por isto mini-índice entra na regra dos 20 mil.

Bom dia!

Nesse mês de fevereiro eu realizei vendas de BDRs no valor de 1075,50, com lucro de R$ 82,30 (x15%=R$ 12,35). Preciso fazer recolhimento de IR via DARF? Qual o limite para fazer?

E no caso se tiver dividendos esse limite existe também?

Marcelo,

Será que você calculou o lucro corretamente? A fórmula é:

Lucro = Valor Total das Vendas – Valor Total das Compras – Taxas (corretagens e emolumentos)

IR = Lucro * 0,15.

Se o IR a pagar for acima de 10 reais você precisará recolher o DARF no próximo mês.

Para dividendos você deve lançar os valores recebidos no Carnê Leão e o próprio programa irá gerar a DARF a pagar.

Uma dúvida, caso no mês eu tenha vendido 20 mil em acoes e mais um valor em BDR e ETF, esses já pagam imposto de renda na alíquota de 15% do lucro, entao nesse caso a soma de acoes , BDR e ETF no mês seriam maior q 20 mil no mes, mas continuaria isento de cobrança de imposto de renda em relação as acoes, pois sao ativos diferentes?

Andre,

Para você avaliar o limite de 20 mil, deve olhar apenas o total de ações vendidas no mês. Em outras palavras, se você vendeu 19 mil reais em ações e teve lucro, o mesmo será isento, mesmo se vendeu, por exemplo, 100 mil reais de BDRs ou x reais de ETFs.

Bom dia, segundo o que me disseram, entendo que vc não pagará imposto sobre as ações, caso venda menos de 20k no mês, mas pagará o imposto sobre o lucro com o ETF, independente do valor, pois ele não tem isenção. O lucro com o ETF pode ser compensado com o prejuízo de ações que você tenha acumulado.

Doris,

Correto.

Bom dia. Obrigada por sua resposta prontamente na questao de ontem; mas Essa duvida de outro usuario, sobre bdr serem acoes, e portanto isentas de IR se menos q 20.000mil mes, vc disse que ia tentar perguntar… tem alguma resposta, embasamento e tal..

Se eu nao recolher o IR de bdr, ja no mes subsequente, qual eh a multa?

Obrigada

Maria,

Eu submeti a pergunta para a Receita Federal mas até hoje não responderam. Nem sei se irão responder viu? Coisas específicas assim eles acabam não respondendo. Restando a nós trabalhar com o que tempos, isto é, já que não tem texto oficial dizendo que BDR está no limite de 20 mil, então não se deve considerar.

Sobre a multa… o atraso ou não pagamento do IR sobre os ganhos com BDRs e outros ativos negociados em Bolsa de Valores está sujeito à multa diária de 0,33%, até o limite de 20% sobre o valor de imposto devido, acrescidos de juro mensal, proporcional à taxa Selic.

Não sei se apenas se refere a isenção. Mas caso seja, BDR’s não possuem isenção de IR independente do valor ou operação a que foi submetida.

sobre IR nos BDRs final 34 em transacoes normais:

Tbem tenho dúvidas. Tenho q fazer manualmente esse calculo, e a tabela p pagar IR, fazer darf, somo todos os lucros de determinado mes, e preencho a darf, pago e pronto? Minha calculadora IR nao esta me trazendo esses calculos. So aparece as de daytrade. Entao sera que eles estao entrando como acoes, isentos por vendas ate 20.000?

Maria,

Se sua calculadora não está fazendo o cálculo então é pq ela não está preparada ainda para fazer. Sugiro que você faça no Excel. Se vendeu um BDR e teve lucro no mês, então no mês seguinte é obrigada a pagar o IR via DARF. Mas atenção: caso você tenha prejuízo de renda variável a compensar, tipo prejuízo de venda de ações, então poderá compensar.

Duvida: podemos abater os 4% da taxa da instituição depositária?? No caso declarar o recebimento liquido dos proventos tanto para emitir a darf como pra declarar no imposto de renda.

Lima,

Fiz uma extensa pesquisa em vários sites da internet e não encontrei nenhuma orientação sobre considerar ou não a taxa da instituição depositária no cálculo do imposto devido sobre o dividendo de BDR recebido. Particularmente, se eu fosse declarar, eu abateria esta taxa já que foi um valor que não veio para o meu bolso. Mas não posso afirmar que isto é o certo.

IR, bom dia! Conseguem me ajudar? Obrigado

Bom dia! Onde posso encontrar o embasamento legal sobre isso?

“O limite de isenção de 20 mil/mês só vale para ações, não vale para BDRs”

Marcelo,

O entendimento geral é que a lei do imposto de renda não especifica um ativo em específico, então o mesmo não está coberto pela isenção. Ok, entendo que é polêmico (muitos podem considerar que BDRs são ações), mas na ausência de um texto mais claro na lei, optamos por não colocar como isento. De qualquer forma, já que você levantou esta questão, vou submetê-la à Receita Federal, se eles responderem coloco aqui a resposta.

Segue a resposta da Receita Federal…

Agradecemos a sua mensagem.

Informamos que para o cálculo dos 20 mil em vendas (alienações) no mês,

para gozar da isenção de que trata a lei, considera-se somente as operações

comuns.

INSTRUÇÃO NORMATIVA RFB Nº 1585, DE 31 DE AGOSTO DE 2015 que dispõe sobre o

imposto sobre a renda incidente sobre os rendimentos e ganhos líquidos

auferidos nos mercados financeiro e de capitais.

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=67494&visao=anotado

Art. 59. São isentos do imposto sobre a renda os ganhos líquidos auferidos

por pessoa física em operações efetuadas:

I – com ações, no mercado à vista de bolsas de valores ou mercado de

balcão, se o total das alienações desse ativo, realizadas no mês, não

exceder a R$ 20.000, 00 (vinte mil reais);

II – com ouro, ativo financeiro, se o total das alienações desse ativo,

realizadas no mês, não exceder a R$ 20.000,00 (vinte mil reais);

III – com ações de pequenas e médias empresas a que se refere o art. 66.

§ 1º Relativamente às operações de que trata este artigo, a pessoa física

fica dispensada de preencher, no formulário “Resumo de Apuração de Ganhos –

Renda Variável”, informações sobre as alienações isentas realizadas no

ano-calendário, exceto no caso de pretender compensar as perdas apuradas

com ganhos auferidos em operações realizadas em bolsa sujeitas à incidência

do imposto.

§ 2º O disposto no inciso I do caput não se aplica:

I – às operações de day-trade ;

II – às negociações de cotas dos fundos de investimento em índice de ações;

III – aos resgates de cotas de fundos ou clubes de investimento em ações; e

IV – à alienação de ações efetivada em operações de exercício de opções e

no vencimento ou liquidação antecipada de contratos a termo.

§ 3º No caso de cônjuges ou companheiros que operem em bolsa de valores, o

limite previsto neste artigo poderá ser utilizado por ambos, os quais, no

decorrer do ano-calendário, devem apurar e tributar separadamente os ganhos

líquidos auferidos por cônjuge, não sendo permitida apuração e tributação

mensal em conjunto.

Se o imposto a pagar pela venda de BDR for inferior a R$ 10 tem que gerar DARF?

Jorge,

Não precisa gerar DARF se for apenas este o imposto de bolsa de valores que você tem a pagar no mês. Mas se tiver outros impostos como de ações e FIIs, por exemplo, você precisará somar estes 10 reais à DARF. Se for apenas este imposto mesmo, então vc guarda o valor para somar em uma DARF futura.

Dúvida: Se em um determinado mês eu tiver prejuízo com venda de ações da IBOVESPA, é possível abater este prejuízo com um lucro futuro em alguma venda de ações BDR?

Renan, confira aqui…

https://impostoderendarestituicao.com.br/irpf/posso-abater-prejuizo-de-bdr-com-lucro-de-acoes/

perguntei para “contadora da bolsa”, disse que sim, ações/ETFs e BDRs se compensam, se for tudo swing trade.

Isto mesmo Juliana!

Conforme está escrito na explicação que está no link acima

Duvida: Venda de BDR entra no limite de isencao de IR de R$20 mil/mes? Uma vez que ja eh recolhido 15% sobre o ganho atraves de Darf nao faz sentido somar com venda de acoes, verifiquei algumas planilhas de controle e apuracao de IR e nao encontrei uma que trate a apuracao de BDR diferente de acoes.

Arnaldo,

O limite de isenção de 20 mil/mês só vale para ações, não vale para BDRs.

Bom dia! Onde posso encontrar o embasamento legal sobre isso?