A venda de moeda estrangeira em espécie, como dólares ou euros, é uma prática comum entre viajantes, investidores e pessoas que mantêm reservas financeiras em moeda estrangeira. Porém, essas operações possuem implicações fiscais importantes e devem ser informadas corretamente à Receita Federal para evitar inconsistências na declaração do Imposto de Renda.

A eventual valorização cambial da moeda estrangeira pode gerar ganho de capital tributável, sujeito às alíquotas aplicáveis ao ganho de capital, iniciadas em 15% sobre o lucro obtido.

Neste artigo, explicamos como funciona a tributação da alienação de moeda estrangeira em espécie de acordo com as regras do Imposto de Renda 2026. Você entenderá como calcular o ganho de capital, quais são os limites de isenção, como funciona o custo médio ponderado e como determinar corretamente o custo de aquisição no ano-base 2025.

Declaração de dólar e outras moedas estrangeiras no IR

Moedas estrangeiras podem ser mantidas:

- em espécie;

- em cheques de viagem;

- em cartões pré-pagos internacionais; ou

- em contas no exterior.

Tanto a posse da moeda estrangeira quanto eventual ganho de capital obtido com sua alienação devem ser informados à Receita Federal, conforme as regras do IRPF.

As orientações abaixo consideram as regras aplicáveis ao ano-calendário de 2025, com entrega da declaração do Imposto de Renda prevista para 2026.

Como declarar moeda estrangeira mantida em espécie

Os estoques de moeda estrangeira mantida em espécie devem ser informados na ficha “Bens e Direitos” da declaração.

Selecione a categoria correta

Na ficha “Bens e Direitos”:

- selecione o grupo “06 – Depósito à Vista e Numerário”;

- e escolha o código correspondente a “Dinheiro em espécie – moeda estrangeira”, conforme o programa IRPF do respectivo exercício.

Preencha a discriminação

No campo “Discriminação”, informe:

- o tipo da moeda estrangeira;

- a quantidade mantida em espécie;

- eventual origem dos recursos; e

- informações relevantes sobre aquisições ou alienações realizadas no período.

Exemplo:

“US$ 2.000,00 mantidos em espécie, adquiridos em instituições autorizadas, com controle por custo médio.”

Informe os saldos em reais

Situação em 31/12/2024

Repita o valor constante na declaração do exercício anterior.

Situação em 31/12/2025

Informe o valor do saldo final da moeda estrangeira com base no custo histórico ou custo médio ponderado.

Atenção: o valor da moeda estrangeira não deve ser atualizado pela cotação do dólar do último dia do ano. O saldo somente será alterado caso tenham ocorrido novas aquisições ou alienações ao longo do período.

Como calcular o custo de aquisição

O custo de aquisição corresponde ao valor efetivamente pago pela moeda estrangeira em reais, incluindo os custos incidentes na operação, como IOF e taxas cobradas pela instituição financeira.

Compra realizada em reais

Quando a moeda estrangeira for adquirida diretamente com reais, o custo de aquisição será o valor total pago na operação de câmbio, conforme comprovante emitido pela instituição autorizada.

Conversão entre moedas estrangeiras

Nos casos envolvendo moedas estrangeiras diferentes — como euro, libra ou franco suíço — a forma de conversão dependerá do tipo de operação realizada.

Quando houver aquisição direta com reais no Brasil, basta utilizar o valor efetivamente pago em reais.

Já nas hipóteses de:

- rendimentos recebidos originalmente no exterior; ou

- operações envolvendo troca entre moedas estrangeiras,

podem ser aplicáveis as regras de conversão cambial previstas pela Receita Federal, inclusive mediante utilização do dólar norte-americano como moeda intermediária.

Regra de isenção e ganho de capital

Nem toda venda de moeda estrangeira gera imposto a pagar. Contudo, toda alienação deve ser analisada para verificação de eventual incidência tributária.

O imposto de renda não incide sobre o ganho de capital quando o total das alienações de moeda estrangeira mantida em espécie, no ano-calendário, for igual ou inferior ao equivalente a US$ 5.000,00.

Para fins desse limite, consideram-se:

- vendas de moeda estrangeira;

- utilização em viagens internacionais;

- pagamentos realizados em moeda estrangeira; e

- demais formas de dispêndio da moeda.

Importante: a isenção de venda de bens de pequeno valor, limitada a R$ 35 mil, não se aplica à moeda estrangeira mantida em espécie.

Ultrapassado o limite anual equivalente a US$ 5 mil, os ganhos passam a se sujeitar à tributação do ganho de capital, observadas as alíquotas previstas na legislação vigente.

Tributação e GCAP

Quando houver ganho de capital tributável, a apuração deve ser realizada no programa GCAP 2025.

O eventual imposto devido deve ser pago por meio de DARF até o último dia útil do mês subsequente ao da alienação.

Posteriormente, os dados devem ser importados para a Declaração de Ajuste Anual do Imposto de Renda.

Porte de moeda estrangeira em viagens

Conforme a Lei nº 14.286/2021, é permitido entrar ou sair do Brasil com até US$ 10.000,00 — ou valor equivalente em outra moeda — em espécie sem necessidade de declaração à Receita Federal.

Valores superiores a esse limite devem ser declarados por meio da e-DBV (Declaração Eletrônica de Bens de Viajante).

Exemplo prático de custo médio ponderado

Saldo em 31/12/2024:

- US$ 1.000,00 com custo total de R$ 5.000,00;

- custo médio de R$ 5,00 por dólar.

Nova aquisição em 2025:

- compra de US$ 1.000,00 por R$ 6.000,00.

Novo custo médio do estoque:

- R$ 11.000,00 ÷ US$ 2.000,00 = R$ 5,50 por dólar.

Posteriormente, ocorre a venda de US$ 1.000,00 por R$ 6.500,00.

Nesse caso:

- valor de alienação: R$ 6.500,00;

- custo de aquisição: R$ 5.500,00;

- ganho de capital: R$ 1.000,00.

Como declarar a venda de moeda estrangeira?

Se você vendeu moeda estrangeira em espécie (dólar, euro etc.) ao longo de 2025, deve verificar eventual ganho de capital decorrente da valorização cambial da moeda.

A Receita Federal considera ganho de capital a diferença positiva entre o valor de alienação da moeda estrangeira e o respectivo custo de aquisição apurado pelo método do custo médio ponderado.

Regras de isenção e tributação

Atenção: a regra de isenção aplicável à venda de bens de pequeno valor, limitada a R$ 35 mil, não se aplica à moeda estrangeira mantida em espécie.

Nesse caso, existe uma regra específica:

- Isenção: os ganhos são isentos quando o total das alienações realizadas no ano-calendário de 2025 for igual ou inferior ao equivalente a US$ 5.000,00.

- Tributação: ultrapassado esse limite anual, os ganhos de capital passam a se sujeitar à tributação, observadas as alíquotas previstas na legislação, iniciadas em 15% para ganhos de até R$ 5 milhões.

Para fins de verificação do limite de US$ 5 mil, as operações devem observar os critérios de conversão cambial previstos pela Receita Federal aplicáveis na data de cada alienação.

Como preencher o GCAP?

1. Baixe o programa

Faça o download do GCAP 2025 no site da Receita Federal e instale o programa no computador.

2. Crie um novo demonstrativo

Ao abrir o programa:

- informe CPF e nome do contribuinte;

- selecione o país;

- preencha as datas do demonstrativo.

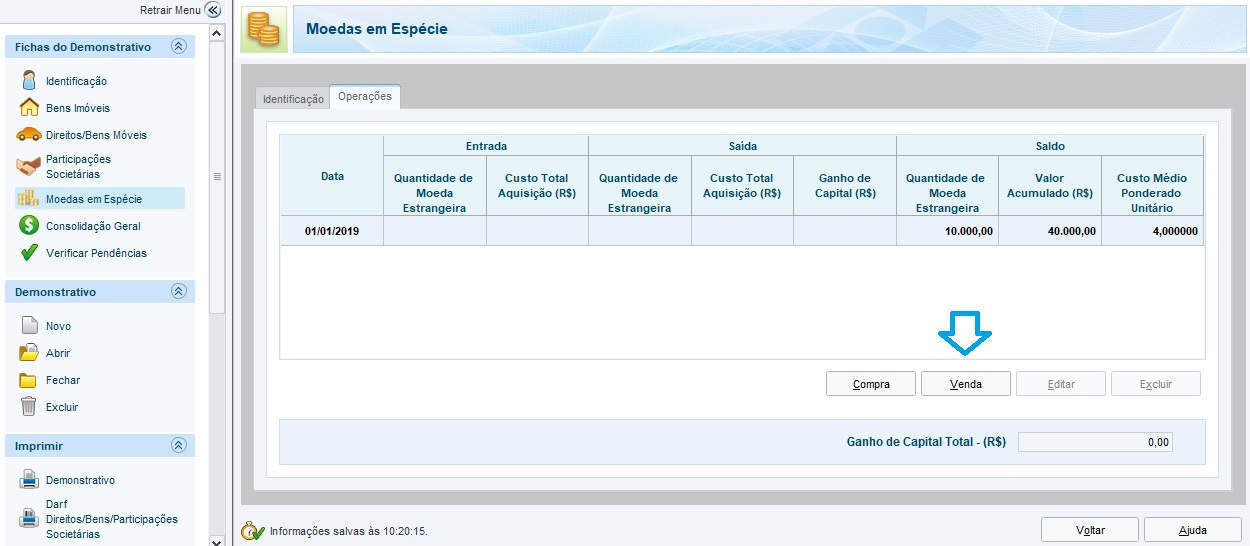

3. Acesse a ficha de moeda estrangeira em espécie

Selecione a ficha correspondente à moeda estrangeira mantida em espécie.

4. Informe o estoque e custo médio

Clique em “Novo” e informe:

- tipo da moeda estrangeira;

- quantidade em estoque;

- custo médio ponderado da moeda em reais.

O custo médio deve considerar:

- saldo anterior;

- novas aquisições;

- alienações já realizadas; e

- custos incidentes na operação, como IOF e taxas cobradas pela instituição financeira.

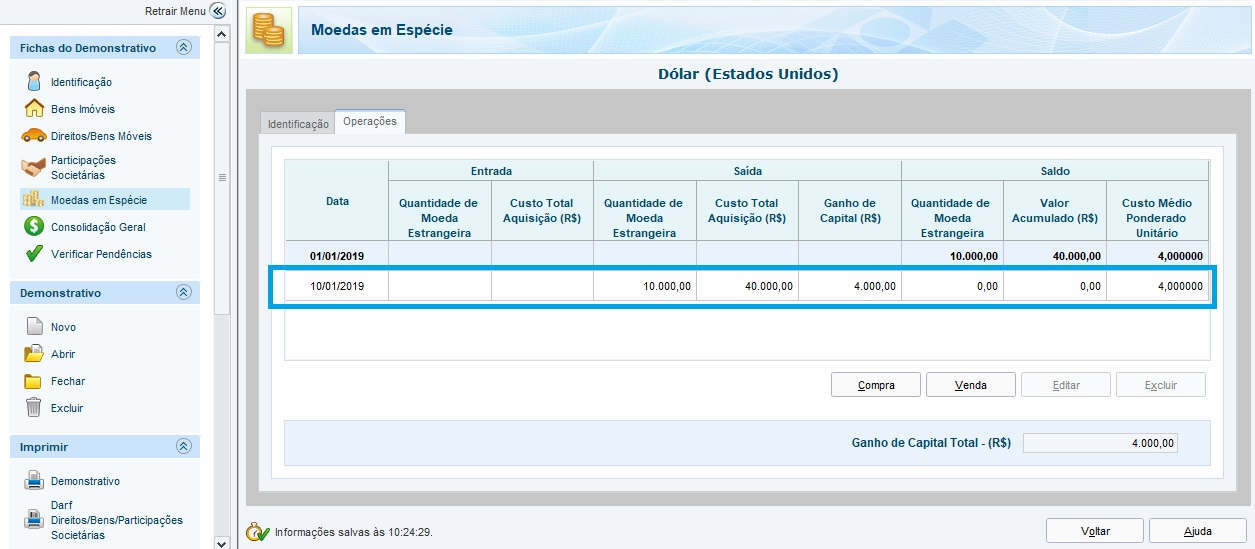

5. Lance as operações de venda

Na guia “Operações”, clique em “Venda” e informe:

- data da alienação;

- quantidade vendida;

- valor recebido em reais;

- identificação da instituição ou comprador, quando aplicável.

Insira os dados da venda especificando o nome de quem comprou, data da alienação, quantidade vendida e valor da alienação em reais.

Clique OK para finalizar a entrada. Caso tenha nova venda a ser inserida basta clicar mais uma vez em Novo.

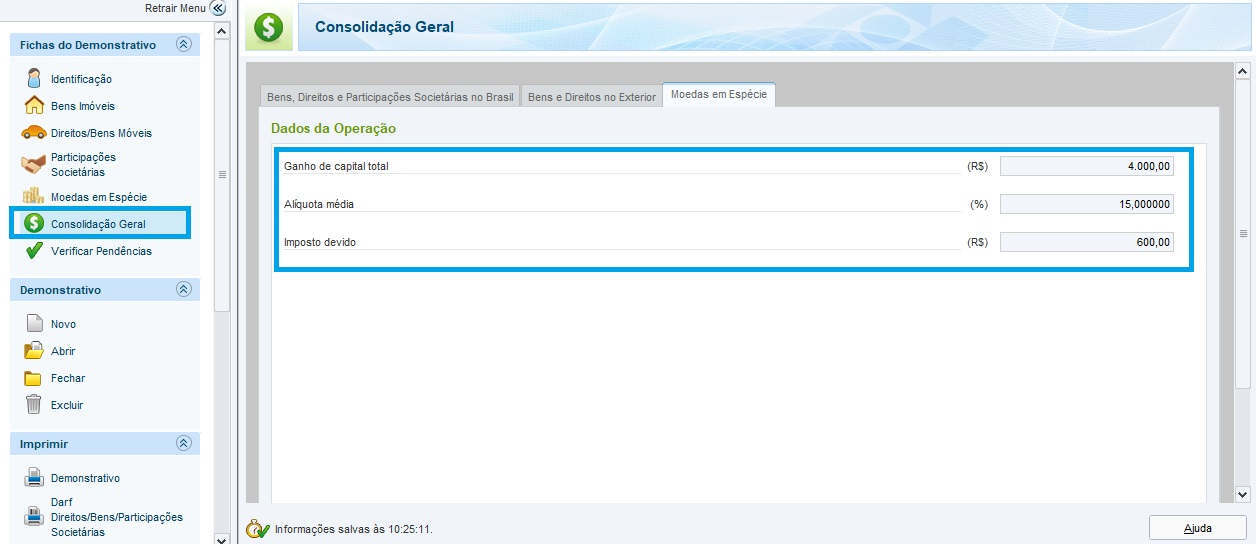

6. Verifique a apuração do imposto

Na ficha “Consolidação”, o programa apresentará:

- eventual ganho tributável;

- imposto devido; e

- cálculo automático do DARF.

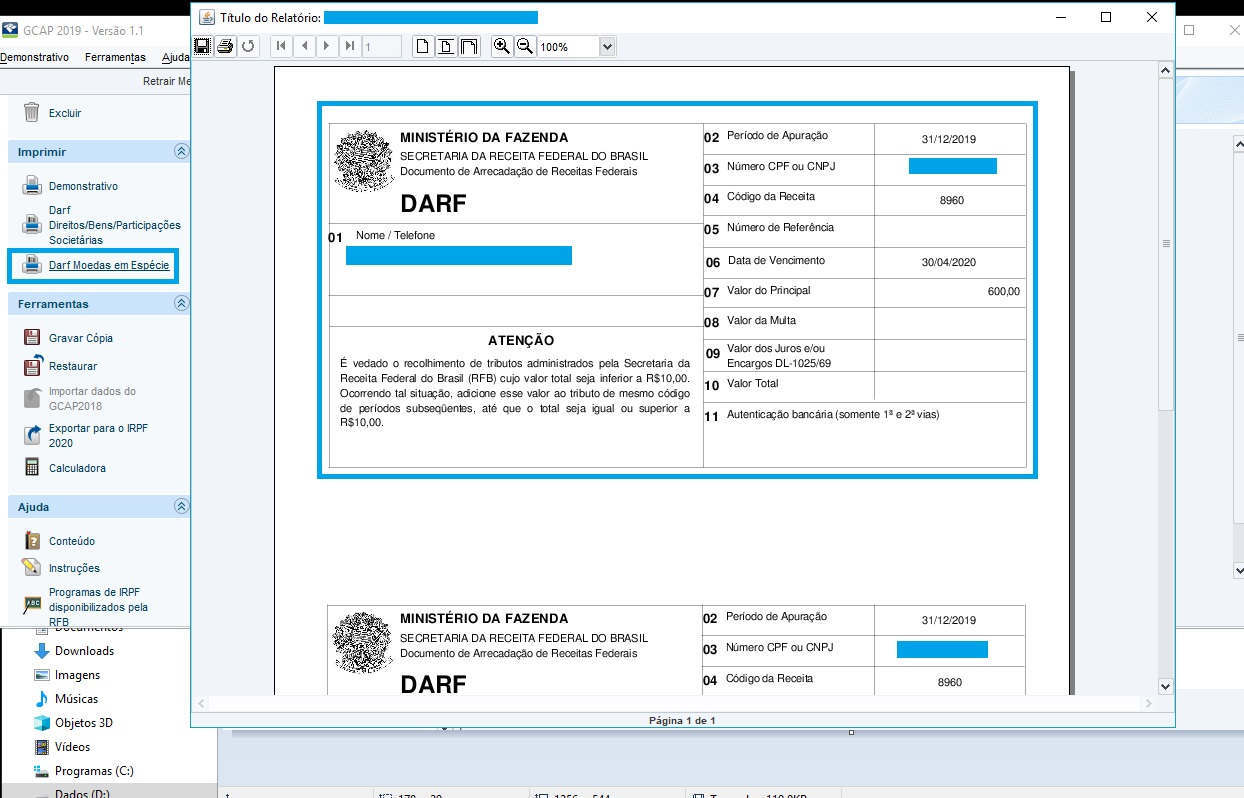

Caso exista imposto a pagar, o recolhimento deve ser realizado até o último dia útil do mês subsequente ao da alienação.

Clique em Darf Moedas em Espécie para gerar o DARF de recolhimento do imposto devido.

Como importar os dados para o IRPF 2026

Quando chegar o período de entrega da declaração anual do Imposto de Renda 2026, os dados do GCAP poderão ser importados diretamente para o programa da declaração.

No GCAP 2025

- Clique em “Exportar para o IRPF 2026”;

- selecione o CPF correspondente;

- escolha a pasta onde o arquivo será salvo.

No programa IRPF 2026

- Acesse o menu “Importações”;

- selecione “Ganhos de Capital”;

- escolha o arquivo exportado pelo GCAP;

- confirme a importação.

Os dados serão automaticamente incorporados à declaração anual, incluindo:

- ganhos de capital apurados;

- informações das operações; e

- eventual imposto pago via DARF.

Observações importantes

- O IOF pago na compra da moeda estrangeira integra o custo de aquisição e pode reduzir o ganho de capital tributável.

- Guarde comprovantes de compra e venda emitidos pelas instituições autorizadas pelo Banco Central.

- O uso da moeda estrangeira em viagens internacionais ou pagamentos no exterior também pode ser considerado alienação para fins de apuração do ganho de capital.

Tratamento Tributário da Alienação de Moeda Estrangeira em Espécie

A alienação de moeda estrangeira mantida em espécie no ano-calendário de 2025 está sujeita à apuração de ganho de capital.

Conforme a legislação vigente, os ganhos são tributados pela tabela progressiva de ganho de capital, observadas as seguintes alíquotas:

- até R$ 5 milhões: 15%;

- de R$ 5 milhões até R$ 10 milhões: 17,5%;

- de R$ 10 milhões até R$ 30 milhões: 20%;

- acima de R$ 30 milhões: 22,5%.

1. Cálculo do ganho de capital

O ganho de capital corresponde à diferença positiva entre:

- o valor de alienação da moeda estrangeira; e

- o respectivo custo de aquisição apurado pelo método do custo médio ponderado.

Fórmula:

Ganho = Valor de venda (R$) – Custo de aquisição (R$)

O valor de alienação corresponde ao valor efetivamente recebido em reais na operação.

2. Custo de aquisição (custo médio ponderado)

O custo médio deve ser atualizado a cada nova aquisição de moeda estrangeira.

Para isso:

- somam-se os valores pagos em reais, incluindo IOF e demais taxas incidentes;

- divide-se o total pela quantidade de moeda estrangeira em estoque.

Exemplo

Estoque inicial:

- US$ 2.000,00;

- custo total de R$ 10.000,00;

- custo médio de R$ 5,00 por dólar.

Nova aquisição:

- US$ 1.000,00 por R$ 5.500,00.

Novo custo médio:

(R$ 10.000,00 + R$ 5.500,00) ÷ US$ 3.000,00 = R$ 5,1667 por dólar.

3. Regra de isenção

É importante não confundir as regras aplicáveis à moeda estrangeira mantida em espécie.

- Não se aplica a isenção de R$ 35 mil prevista para bens de pequeno valor.

- Aplica-se a regra específica de isenção para alienações cujo total, no ano-calendário, seja igual ou inferior ao equivalente a US$ 5.000,00.

Para esse limite, consideram-se:

- vendas de moeda estrangeira;

- pagamentos realizados em moeda estrangeira;

- gastos em viagens internacionais; e

- demais formas de dispêndio da moeda.

4. Pagamento e declaração

A apuração do ganho de capital deve ser realizada no programa GCAP 2025.

Caso exista imposto devido:

- o recolhimento deve ser realizado até o último dia útil do mês subsequente à alienação;

- utiliza-se normalmente o DARF código 4600.

Posteriormente, os dados do GCAP devem ser importados para a Declaração de Ajuste Anual do IRPF 2026.

5. Porte de valores em viagens

Conforme a Lei nº 14.286/2021, o viajante pode entrar ou sair do Brasil portando até US$ 10.000,00 — ou valor equivalente em outra moeda — em espécie, sem necessidade de apresentação da e-DBV.

Valores superiores devem ser declarados à Receita Federal.

Dúvidas de declaração de moeda estrangeira no exterior respondidas

Questão 1: Realizei saques com cartão de débito e paguei a fatura do cartão de crédito, ambos vinculados a uma conta no exterior (EUA). Sou residente no Brasil. Esses saques estão sujeitos ao cálculo de ganho de capital?

Resposta: Depende da natureza e da utilização da conta no exterior.

Para contas correntes comuns, alimentadas com recursos em reais convertidos para moeda estrangeira, a simples variação cambial do saldo mantido na conta normalmente não gera tributação automática para pessoa física residente no Brasil.

Além disso, saques realizados diretamente da conta no exterior não são tratados da mesma forma que a alienação de moeda estrangeira mantida em espécie.

No entanto, se a conta no exterior for utilizada para investimentos, aplicações financeiras ou estruturas offshore, aplicam-se as regras introduzidas pela Lei nº 14.754/2023, que podem gerar tributação específica sobre rendimentos e variações patrimoniais.

Importante:

- a regra de isenção de R$ 35 mil não se aplica à moeda estrangeira;

- para moeda estrangeira em espécie existe regra específica de isenção limitada ao equivalente a US$ 5.000 no ano-calendário;

- gastos e pagamentos realizados com moeda estrangeira podem ser considerados alienação para fins de ganho de capital.

O saldo da conta deve ser informado na ficha “Bens e Direitos”, utilizando:

- Grupo 06 – Depósito à Vista e Numerário;

- Código 21 – Depósito em conta corrente ou conta de pagamento no exterior.

O valor deve ser declarado pelo custo de aquisição em reais.

Questão 2: Tenho 15.000 pesos argentinos em espécie para viagens. Como declará-los no IRPF 2026?

A moeda estrangeira mantida em espécie deve ser declarada na ficha “Bens e Direitos” do IRPF 2026.

Passo a passo

Selecione:

- Grupo 06 – Depósito à Vista e Numerário;

- Código 01 – Dinheiro em espécie – moeda estrangeira.

Discriminação

Informe:

- quantidade da moeda;

- tipo da moeda;

- data da aquisição;

- forma de aquisição;

- valor pago em reais.

Custo de aquisição

O custo corresponde ao valor efetivamente pago em reais na operação de câmbio, incluindo:

- IOF;

- tarifas;

- demais taxas cobradas.

Caso a moeda tenha sido adquirida no exterior utilizando outra moeda estrangeira, podem ser necessárias conversões cambiais conforme as regras da Receita Federal.

Questão 3: Em 2024, comprei 1.000 euros em um cartão pré-pago e declarei no IRPF 2024. Em 2025, comprei mais 2.000 euros em outro cartão, declarado no IRPF 2025. A corretora que vendeu os 1.000 euros de 2024 foi descredenciada, e o banco devolveu esses 1.000 euros para minha conta poupança. Como declaro no IRPF 2026? Há risco de tributação se o valor recebido for maior que o pago em 2024?

Resposta: Sim. A conversão do saldo do cartão pré-pago internacional para reais pode caracterizar alienação de moeda estrangeira.

Custo de aquisição

Utilize o valor em reais efetivamente pago na aquisição dos euros.

Valor da alienação

Considere o valor em reais creditado pelo banco ou instituição financeira na devolução do saldo.

Regra de isenção

Se o total das alienações de moeda estrangeira realizadas em 2025 — incluindo:

- vendas;

- pagamentos;

- gastos em viagens; e

- demais dispêndios —

for igual ou inferior ao equivalente a US$ 5.000 no ano-calendário, o ganho é isento de imposto.

Se o limite for ultrapassado:

- o ganho deve ser apurado no GCAP 2025;

- poderá haver tributação sobre o ganho de capital.

Importante:

- a regra de isenção de R$ 35 mil não se aplica à moeda estrangeira mantida em espécie.

Mesmo quando houver isenção, a operação deve ser informada na declaração do Imposto de Renda.

Questão 4: Comprei 8.000 USD ao câmbio de R$ 5.25/USD para uma viagem, declarei a saída na E-DBV (Declaração Eletrônica de Bens de Viajante) e gastei tudo durante a viagem. Há ganho de capital nesse caso? Qual cotação usar para o cálculo?

Resposta: Sim. A Receita Federal considera que pagamentos e gastos realizados com moeda estrangeira caracterizam alienação para fins de apuração de ganho de capital.

Como o total de dispêndios ultrapassou o limite anual equivalente a US$ 5.000,00, o contribuinte deverá apurar eventual ganho no GCAP 2025.

O ganho será calculado pela diferença entre:

- o custo médio de aquisição da moeda estrangeira; e

- o valor em reais correspondente ao dispêndio realizado.

Caso exista ganho tributável:

- o imposto deverá ser recolhido até o último dia útil do mês subsequente;

- normalmente utiliza-se o DARF código 4600.

Questão 5: Tenho valores em espécie em moeda estrangeira. Como informá-los na ficha de Bens e Direitos? Uso o valor em reais na data da aquisição? Devo atualizar pela cotação do dólar em 31/12/2025?

Resposta: Não. No Imposto de Renda, moeda estrangeira mantida em espécie deve ser declarada pelo custo histórico de aquisição em reais.

Isso significa que:

- o valor declarado corresponde ao montante efetivamente pago na compra da moeda;

- não deve haver atualização pela cotação do dólar em 31/12/2025.

A variação cambial somente será considerada:

- no momento da venda;

- da conversão para reais; ou

- do gasto/dispêndio da moeda estrangeira.

Questão 6: Em 2025, realizei compras de moeda estrangeira em espécie que ultrapassaram R$ 10.000,00, mas muitos desses valores foram para comprar moeda para meu pai e amigos, que me transferiram os valores, e eu apenas intermediei a transação. Como declaro para mostrar que não obtive ganho de capital?

Resposta: Cuidado. A Receita Federal vincula o CPF do comprador ao contrato de câmbio. Se você comprou em seu nome e recebeu transferências de terceiros, isso pode parecer “rendimento não declarado”.

-

Declaração: Se você não ficou com o saldo em 31/12/2025, o saldo em “Bens e Direitos” será zero.

-

Risco: Se a soma dessas compras for alta, a Receita pode questionar a origem do dinheiro. Evite intermediar transações de câmbio para terceiros no seu CPF, pois legalmente a moeda pertence a quem consta no contrato de câmbio.

Questão 7: Recebo cheques de royalties em dólares pela venda de livros. Em 2025, o total foi inferior a US$ 1,000. Vendo esses cheques para uma casa de câmbio, e o recibo é categorizado como “venda de moeda estrangeira”. Devo declarar? Como proceder no IRPF 2026, e devo incluir na ficha de “Bens e Direitos” ou no GCAP?

Resposta: Aqui ocorrem dois momentos tributários distintos:

-

Recebimento (Carnê-Leão): Ao receber o direito ao valor, você deve lançar no Carnê-Leão 2025. Converta o valor em dólares para reais pela taxa de compra do Banco Central do último dia útil da primeira quinzena do mês anterior ao recebimento.

-

Venda (Ganho de Capital): Ao vender o cheque para a casa de câmbio, você apura o Ganho de Capital no GCAP 2025.

-

Custo de Aquisição: É o valor em reais já tributado (ou declarado) no Carnê-Leão.

-

Valor de Alienação: O valor efetivo em reais que a corretora te pagou.

-

Isenção: Se o total de vendas de moedas no ano foi de até US$ 5.000,00, o ganho é isento. Caso contrário, paga-se 15% de imposto (Código 4600).

-

Questão 8: Em 2025, troquei 3.000 USD para uma viagem aos EUA. Ao retornar, sobraram 500 USD, que converti para reais. Preciso declarar no IRPF 2026?

Resposta: Sobraram 500 dólares da minha viagem e eu os vendi. Preciso declarar?

Resposta: Sim. A venda de sobras de viagem é uma alienação.

-

Custo: Calcule o custo proporcional (se comprou US$ 3.000 por R$ 15.000, o custo dos US$ 500 é R$ 2.500).

-

Venda: O valor em reais recebido na venda.

-

Regra: Se a soma de todas as suas alienações (vendas e gastos) em 2025 superou US$ 5.000,00, você deve apurar o lucro no GCAP. Se não superou, informe o lucro na ficha de “Rendimentos Isentos”.

Questão 9: Em 2025, comprei 1.500 euros em espécie e 1.500 euros em cartão pré-pago para uma viagem à Itália. Ao retornar, vendi 1.261,03 euros do cartão e 1.120 euros em espécie na mesma casa de câmbio. O valor da venda foi inferior ao da compra. Preciso declarar?

Resposta: Mesmo com prejuízo, a operação deve ser informada para baixar o saldo na ficha de “Bens e Direitos”.

-

No GCAP, o resultado será zero (ou negativo), e não haverá imposto.

-

Atenção: Diferente de ações, o prejuízo na venda de moeda estrangeira não pode ser usado para abater lucros em outras vendas de moeda.

Questão 10: Em 2025, enviei 363,83 libras esterlinas (equivalente a R$ 1,500.00) via Wise para a conta de um amigo, para que ele sacasse e minha filha usasse em despesas de turismo. Preciso declarar no IRPF 2026? Como proceder?

Adquiri moedas em espécie no Brasil e no Chile, e as usei durante a viagem. Tenho sobras de Euro, Franco Suiço e Peso Chileno, que declarei no Imposto de 2020 e o mesmo valor em 2021. Caso volte a gastar parte e sobre algo, só declaro sempre o que sobrou? São para despesas, e por isso o valor em estoque pode diminuir. Como que ficaram sabendo se gastei com alimentação e outras despesas durante a viagem ou se eu vendi, caso zere ou diminua o valor em estoque de um ano para outro? Euro por exemplo vendi parte ano passado após viagem para pagar faturas, mas valores entre 300,00 a 400,00 reais mais ou menos, e me sobrou 190 Euros que mantenho guardado. A corretora de câmbio não me forneceu o recibo de venda, mas tenho todos os de compra. Não sei se perdi o de venda, daí fui perguntar na Corretora de Câmbio, e disseram que não encontraram meu CPF sobre a venda, e que mantém estas informações durante 1 ano.

Charles,

1 – Caso volte a gastar parte e sobre algo, só declaro sempre o que sobrou?

Sim.

2 – Como que ficaram sabendo se gastei com alimentação e outras despesas durante a viagem ou se eu vendi, caso zere ou diminua o valor em estoque de um ano para outro?

Não ficarão sabendo.

Eu realizei algumas compras de dólares no site Skrill, para comprar alguns serviços num site no exterior. Será que preciso declarar essas compras no Skrill no IRPF?

Antonio,

Se tinha valor na Skrill em 31/12/2020, seria interessante declarar para compor seu patrimônio no ano passado.

Tinha cerca de 0,50 dólar em 31/12/2020, que sobrou.

Valor muito baixo, não vejo necessidade de declarar.

Ola, estudava nos estados unidos e recebia bolsa brasileira da Petrobras, sobrou um saldo de 1450,00 dólares mais ou menos e parei meus estudos lá, transferi o saldo para o brasil e vieram mais ou menos 7.500 reais para a conta bancária. Preciso colocar no IRPF o saldo de 31/12/2019 R$ 1.450,00 e 31/12/2020 R$ 0,00 referente à moeda estrangeira? caracterizou ganho de capital?

Murilo,

Transferiu em 2020?

Recebo e faço pagamentos em dólares da minha conta skrill( deposito e transferência) em dólar para vários paises e movimento cerca de 2 mil dólares/dia entre entradas e saidas, como isso é declarado no imposto de renda?… declaro apenas o saldo remanescente do dia 31/12? Ou tenho que declarar algo sobre esse valor de movimentação diária?

Por favor fiquei em dúvida como declaro a atualização da conversão dos dólares em reais desde que adquiri imóvel em 2012 convertido em reais no valor da época e declarado em bens e direitos . Em 2020 vendi pelo mesmo valor em dólares que depositei sem rendimento nos USA atualizando em reais o montante para bens e direitos o valor é bem maior .Esta diferença em reais da atualização posso colocar em rendimentos isentos e não tributáveis.?

Antonio,

A regra é a seguinte:

“No caso de imóvel adquirido com recursos originariamente denominados em moeda nacional, o cálculo do ganho de capital será feito em reais. No caso de imóvel adquirido com recursos em moeda estrangeira, o cálculo do ganho de capital deve ser feito em moeda estrangeira.”

Entendo que seu caso é o primeiro (imóvel adquirido com recursos originariamente denominados em moeda nacional), assim, você apura o ganho de capital pela diferença entre o valor da venda em reais menos o valor da compra em reais.

Se você ainda tem dúvida, poste neste grupo de contadores para verificar o entendimento…

https://www.facebook.com/groups/impostoderendarestituicao

Minha irmã, que mora no EUA, vai me doar um $$ para eu poder quitar o meu imóvel, como declarar isso no Imposto de Renda?

Gizelle,

Doações e heranças são declaradas na ficha Rendimentos Isentos e Não Tributáveis pois são rendimentos sobre os quais não incide o Imposto de Renda – ainda que, dependendo do valor, haja incidência do Imposto sobre Transmissão Causa Mortis e Doação (o ITCMD, também chamado de ITD). O valor da doação recebida deveria então ser informado com o código “10. Transferências patrimoniais e doações”, porém, escolhendo este código de fato o preenchimento do CPF é obrigatório. Por isto, aconselhamos que os valores sejam declarados com o código 24 – Outros da ficha Rendimentos Isentos e não Tributáveis.

Vendi um imóvel em Orlando em 2020 pelo mesmo valor que adquiri em dólares em 2012 e já declarado em bens e direitos o valor ficou depositado no bank of america após a venda sem rendimento como declarar.?

Antônio,

No caso de venda do imóvel do exterior, deverá apurar ganho de capital caso o valor da alienação for maior que o valor da compra. Nesse caso, a tributação ocorrerá à alíquota de 15%, 17,5%, 20% ou 22,5%, dependendo do valor do ganho. No caso de imóvel adquirido com recursos originariamente denominados em moeda nacional, o cálculo do ganho de capital será feito em reais. No caso de imóvel adquirido com recursos em moeda estrangeiras, o cálculo do ganho de capital deve ser feito em moeda estrangeira. No caso de imóvel adquirido com recursos de origem mista, o cálculo do ganho de capital deverá ser feito de modo proporcional à origem dos recursos.

No cálculo do ganho de capital, poderão ser descontados os custos com corretagem no exterior. Além disso, eventual imposto recolhido no exterior pode ser descontado do imposto de renda devido no Brasil, até o limite do imposto brasileiro, desde que haja acordo para evitar dupla tributação entre o Brasil e o país onde está situado o imóvel, ou acordo de reciprocidade. Nos casos de existência de tratado para evitar a dupla tributação, é importante também observar eventuais disposições do respectivo tratado.

Minha mãe chegou no março do 2020, e como ela não tem CPF fiz com meu CPF troca de US$ 1.000 para reais, entrou na minha conta poupança. Isso eu tenho que declarar? Isso soma para o saldo que entrou na minha conta com CPF e tenho que pagar o IR se passou os R$ 28.000? Obrigado pelo apoio

Morales,

Se entendi bem, sua mãe fez um depósito de mil reais na sua conta. Se for isto, não terá que pagar IR e este valor não é rendimento tributável para considerar o valor de 28 mil.

Bom dia, duas perguntas: 1) Comprei 1.000 dólares para viajar em fev/2020, mas devido a pandemia, não viajei e continuo com o dinheiro guardado na gaveta. Na informação em 31/12/2020, coloco o valor da aquisição em fev/2020, ou posso atualizar pelo valor da taxa em dez/2020?

2) Vamos supor que não viaje esse ano de 2021, se eu continuar com os dólares na gaveta, no final do ano, vou atualizar o valor pela taxa cambial ? Ou não posso fazer isso…

Desde já agradecido.

Adolfo,

1) Declare o valor em reais que você pagou nos dólares;

2) Não atualize, repita o valor do campo 31/12/2020 no campo 31/12/2021.

Comprei 2200 USD para viajar, a um valor médio de R$4,52 em 2020, totalizando menos de R$10.000, e vendi no mesmo ano pois a viagem foi cancelada devido ao covid, e o preço de venda foi maior que o de compra, gerando um lucro. Devo declarar? Se sim, como devo declarar? Bens e direitos ou Lucro isento? ou gera imposto a ser pago sobre o lucro, tipo trading de ações?

Anderson,

“Caso o total de alienações de moeda estrangeira mantida em espécie, no ano-calendário de 2020, tenha sido superior a 5.000 dólares dos Estados Unidos da América, deve-se preencher o Demonstrativo da Apuração dos Ganhos de Capital – Alienação de Moeda Estrangeira Mantida em Espécie.”

Sendo assim, você não precisa fazer nada.

Na compra e venda de dolar:

Em um determinado mês tive prejuizo

No mês seguinte tive lucro

Posso compensar o prejuizo e pagar IR só da diferença ?

Claudio,

Devido ausência de previsão legal, não pode.