Sabia que existe diferenças entre a declaração de debêntures comuns e incentivadas no IRPF? Muitos investidores não se atentam a este fato, por isto preparamos este tutorial. Aprenda agora como declarar debêntures no imposto de renda 2025.

Investimentos de renda fixa como CDBs, LCIs, LCAs, LCs e debêntures possuem regras específicas para a declaração, embora sigam lógicas semelhantes. Como se tratam de bens, todas as aplicações desse tipo devem ser informadas na ficha de Bens e Direitos — inclusive aqueles investimentos que o banco realiza automaticamente, transferindo valores da sua conta corrente para CDBs ou RDBs.

Dentro da ficha Bens e Direitos, você deve declarar cada uma dessas aplicações conforme o seu código correspondente. Letras de Crédito Imobiliário (LCIs), Letras de Crédito do Agronegócio (LCAs), Certificados de Depósito Bancário (CDBs), Recibos de Depósitos Bancários (RDBs) e debêntures devem ser declarados sob o código “Aplicações de Renda Fixa (CDB, RDB e Outros)”. Já os Certificados de Recebíveis Imobiliários (CRIs) e as Letras Hipotecárias (LHs) devem ser declarados sob o código “Outras aplicações e investimentos”.

No campo “Discriminação”, é preciso indicar o tipo de aplicação. Os campos “Situação em 31/12/2023” e “Situação em 31/12/2024” devem ser preenchidos com os valores informados no informe de rendimentos enviado pela instituição financeira. Além de declarar os saldos na ficha de Bens e Direitos, conforme indicado no informe, também é necessário declarar os rendimentos recebidos nas fichas adequadas — e é nesse ponto que surgem particularidades, conforme o tipo de investimento.

As aplicações isentas de Imposto de Renda, como LCIs, LCAs, CRIs, CRAs e LHs, devem ter seus rendimentos declarados na ficha “Rendimentos Isentos e Não Tributáveis”. Já os rendimentos dos demais títulos — como CDBs, RDBs e debêntures — cujo imposto é retido na fonte pela própria instituição financeira, devem ser informados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva“.

Os ativos de renda fixa que geram rendimentos não isentos de Imposto de Renda estão sujeitos à tributação regressiva, conforme o prazo da aplicação:

-

Até 180 dias: 22,5% de alíquota

-

De 181 a 360 dias: 20,0% de alíquota

-

De 361 a 720 dias: 17,5% de alíquota

-

Acima de 720 dias: 15,0% de alíquota

Como declarar posição em debêntures comuns no IRPF?

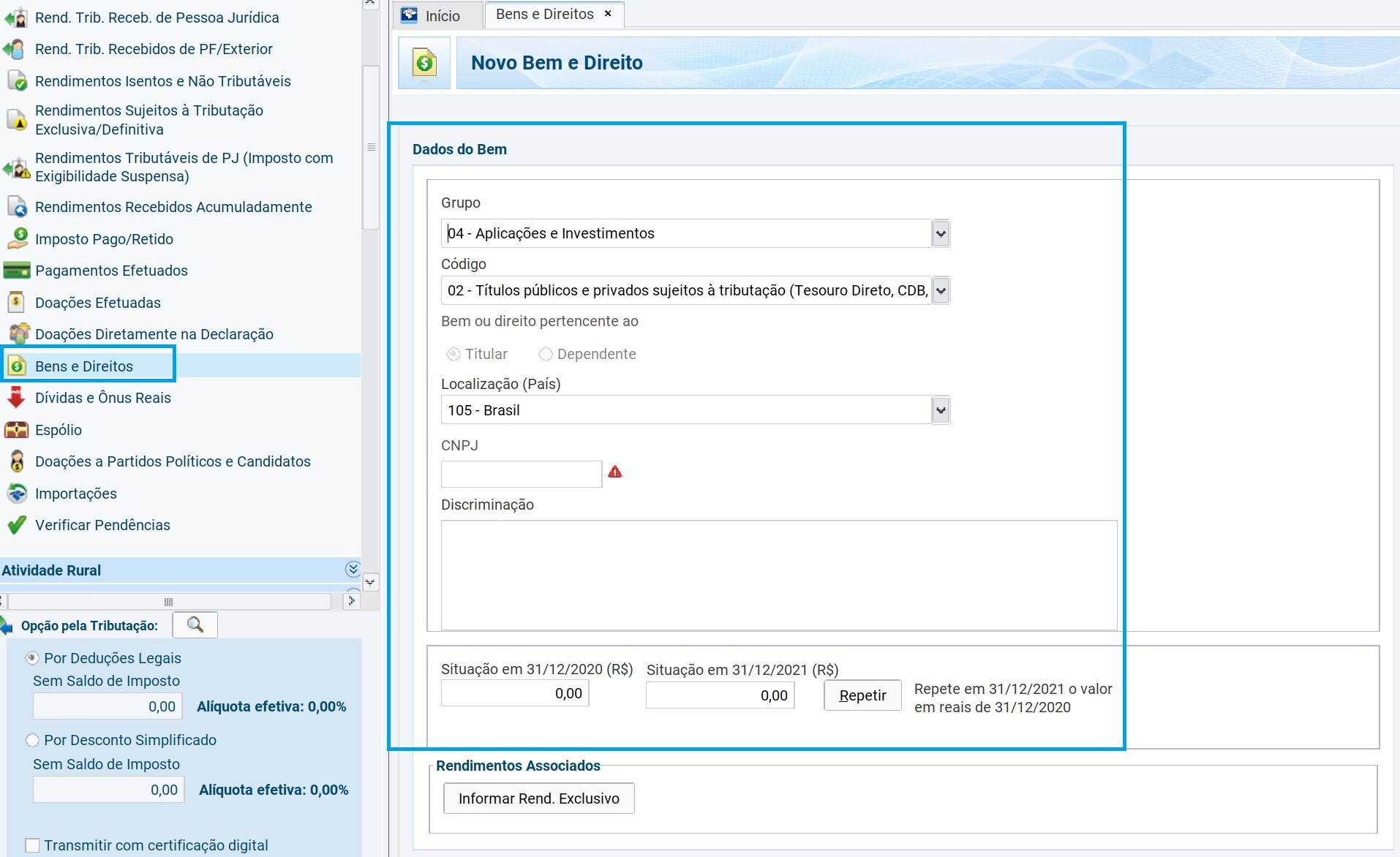

A declaração de aplicações em debêntures é obrigatória apenas se o saldo for superior a R$ 140,00. O contribuinte deve informar os saldos referentes a 31/12/2023 e 31/12/2024 na ficha Bens e Direitos, no Grupo 04 – Aplicações e Investimentos, sob o Código 02 – Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e Outros), conforme indicado no informe de rendimentos.

No campo “Discriminação”, informe os seguintes dados:

-

Tipo da debênture

-

Instituição financeira

-

Número da conta

-

Se for conta conjunta, o nome e CPF do co-titular

-

CNPJ da instituição financeira conforme consta no informe de rendimentos

Por fim, preencha corretamente os campos “Situação em 31/12/2023” e “Situação em 31/12/2024”, com os valores informados pela instituição financeira.

Como declarar rendimentos de debêntures comuns no IRPF?

O Imposto de Renda sobre os rendimentos de debêntures comuns é pago automaticamente no momento do resgate do capital investido. A corretora ou instituição financeira responsável pela custódia do título é quem faz o recolhimento do imposto e o repasse à Receita Federal.

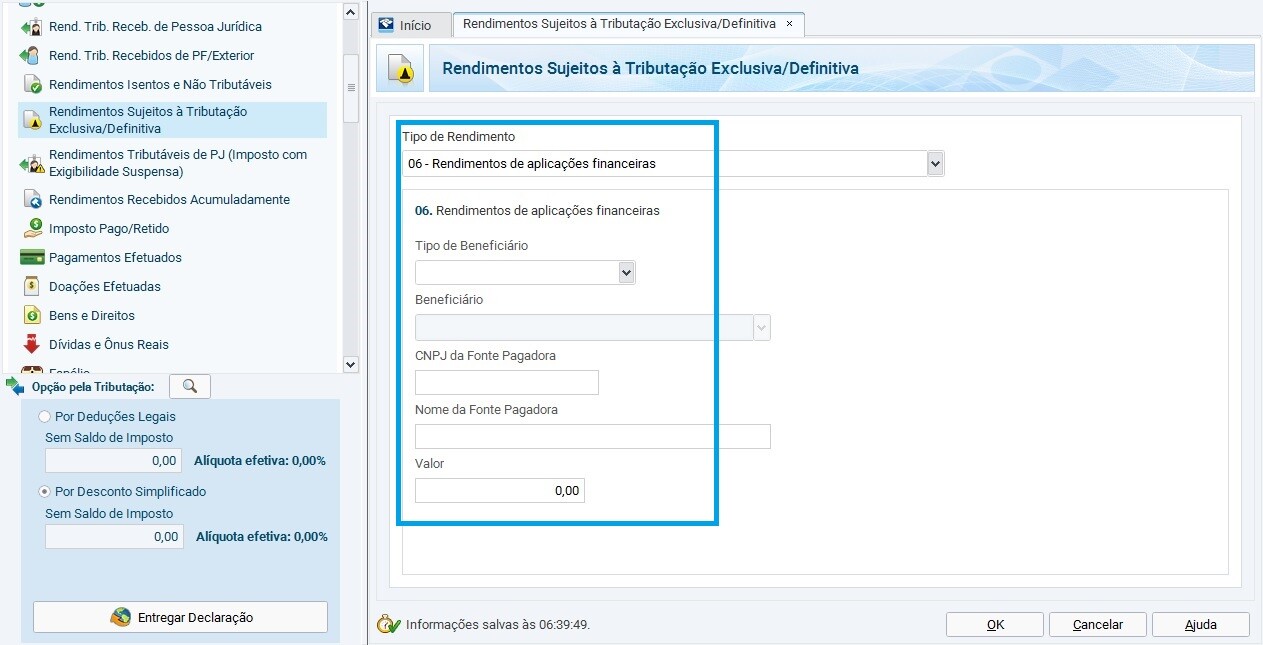

Os rendimentos de debêntures comuns devem ser declarados como Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, informando o valor líquido (ou seja, o rendimento bruto menos o IR retido na fonte).

Se houve rendimentos no ano, deve-se lançar na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, utilizando o Código 06 – Rendimentos de aplicações financeiras, conforme indicado no informe de rendimentos.

Preencha os seguintes campos:

-

CNPJ: o da fonte pagadora

-

Nome da Fonte Pagadora: conforme especificado no informe de rendimentos

-

Valor: o rendimento que consta no informe de rendimentos

Como declarar posição em debêntures incentivadas de infraestrutura no IRPF?

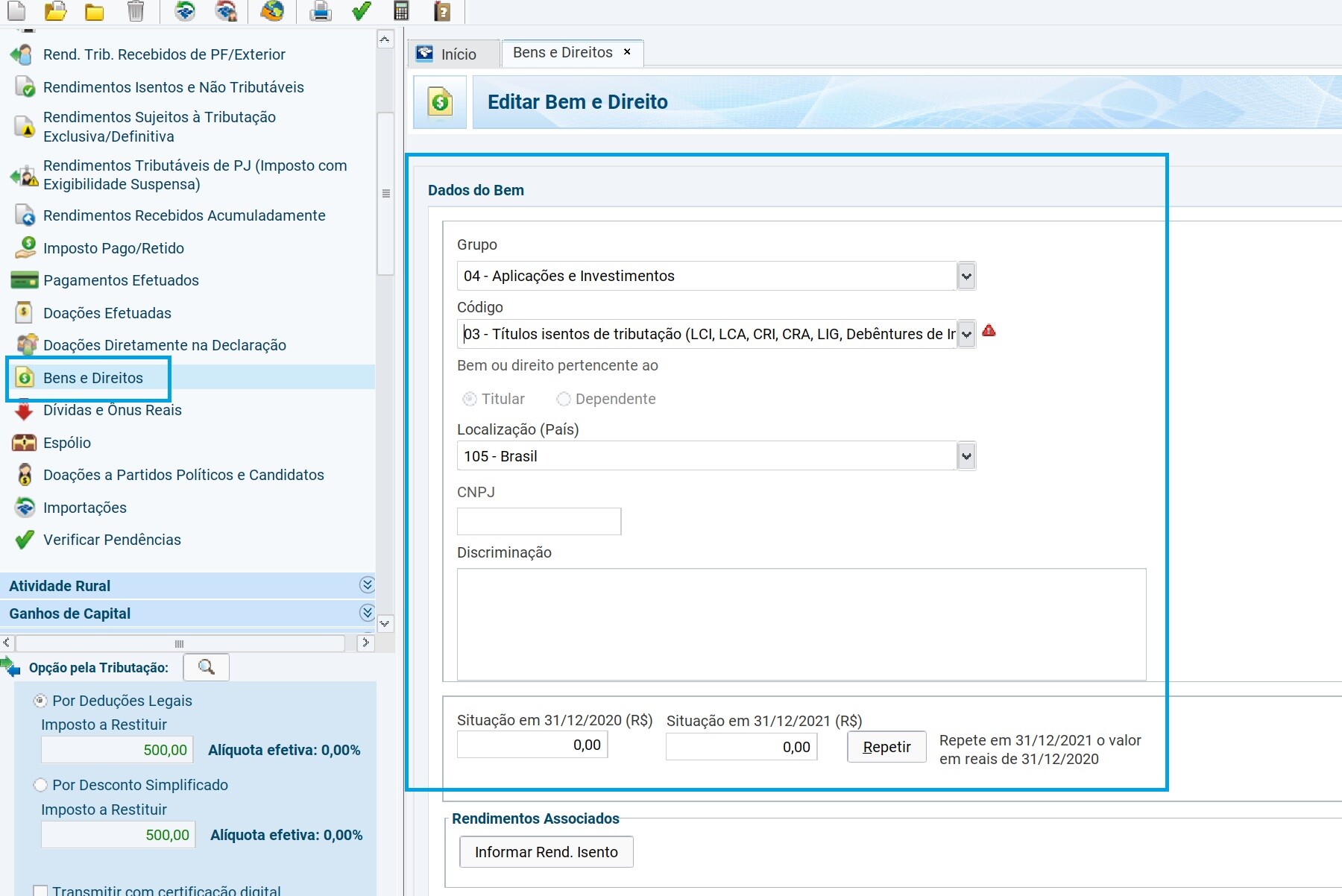

Os rendimentos de aplicações financeiras em debêntures incentivadas de infraestrutura são isentos de Imposto de Renda. Contudo, esses investimentos devem ser declarados, com o saldo em 31/12/2023 e 31/12/2024, na ficha Bens e Direitos, no Grupo 04 – Aplicações e Investimentos, sob o Código 03 – Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros), conforme o informe de rendimentos.

No campo “Discriminação”, informe:

-

Tipo da debênture

-

Instituição financeira

-

CNPJ da instituição financeira conforme consta no informe de rendimentos

Também preencha corretamente os campos “Situação em 31/12/2023” e “Situação em 31/12/2024”, com os valores informados pela instituição.

Atenção: nesse formulário existe o botão “Informar Rend. Isento”. Ao clicar, você será direcionado automaticamente para a ficha adequada para preencher o rendimento isento.

Como declarar rendimentos de debêntures incentivadas de infraestrutura no IRPF?

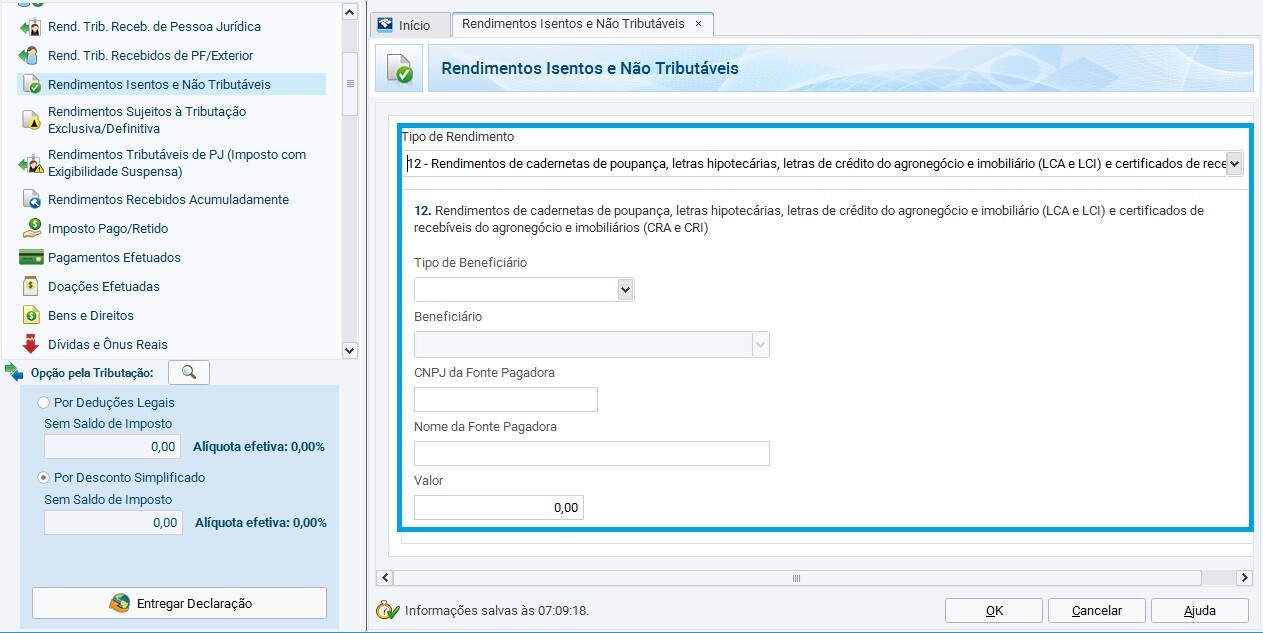

As debêntures incentivadas são totalmente isentas de Imposto de Renda. Esses títulos de renda fixa financiam setores considerados estratégicos pelo Estado, como o de infraestrutura, e, por isso, possuem tratamento fiscal diferenciado.

Se houve rendimentos no ano com debêntures incentivadas, eles devem ser lançados na ficha “Rendimentos Isentos e Não Tributáveis”, sob o Código 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI), conforme indicado no informe de rendimentos.

Preencha os seguintes campos:

-

CNPJ: da fonte pagadora

-

Nome da Fonte Pagadora: conforme especificado no informe de rendimentos

-

Valor: rendimento informado no informe de rendimentos

Dúvidas mais comuns

Pergunta 1: Toda debênture paga imposto de renda?

Resposta: Não. Existem debêntures incentivadas, cujos recursos são aplicados em projetos de infraestrutura, que possuem isenção de Imposto de Renda (IR). Já as debêntures comuns são tributadas normalmente.

Pergunta 2: Eu informei apenas o CNPJ do emissor na descrição das debêntures. Agora que apareceu o campo “CNPJ (da instituição financeira)”, devo informar o da minha corretora que faz a custódia? Se eu mudar de corretora, preciso mudar o CNPJ?

Resposta: Sim. O correto é informar o CNPJ da instituição financeira que consta no informe de rendimentos, normalmente a corretora responsável pela custódia. Se houver mudança de corretora, o CNPJ informado na declaração também deve ser alterado.

Pergunta 3: A XP enviou o extrato de rendimento das minhas debêntures incentivadas no campo “Rendimentos sujeitos à tributação exclusiva”, mas acredito que deveria ser “Rendimentos isentos e não tributáveis”. Questionei e me disseram que estava correto. Qual é o certo?

Resposta: O correto é declarar os rendimentos de debêntures incentivadas na ficha “Rendimentos Isentos e Não Tributáveis”, conforme determina a legislação. Caso o informe tenha vindo incorreto, mantenha a declaração conforme a natureza do rendimento (isento).

Pergunta 4: Preciso declarar debêntures que comprei recentemente, mas que ainda não geraram rendimento?

Resposta: Sim. Toda aplicação financeira deve ser informada na ficha “Bens e Direitos”, mesmo que ainda não tenha gerado rendimento. O que define a obrigatoriedade de declarar é a posse do ativo e não o recebimento de rendimentos.

Pergunta 5: Como devo declarar se vendi a debênture antes do vencimento, com lucro ou prejuízo?

Resposta: O resultado da venda de debêntures deve ser declarado como rendimento sujeito à tributação exclusiva na fonte, conforme o valor informado no informe de rendimentos enviado pela instituição financeira.

➡️ Lucro: já vem com imposto retido na fonte, declarado na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, código 06.

➡️ Prejuízo: normalmente não há imposto a recolher e não precisa ser informado, mas mantenha os documentos comprobatórios.

Pergunta 6: No caso de debêntures incentivadas, preciso lançar a movimentação na ficha de Ganhos de Capital?

Resposta: Não. Debêntures incentivadas são isentas de imposto sobre os rendimentos e não precisam ser informadas na ficha de Ganhos de Capital, mesmo que haja valorização ou venda antecipada. Basta declarar:

➡️ A posição na ficha “Bens e Direitos”

➡️ Os rendimentos na ficha “Rendimentos Isentos e Não Tributáveis”

Pergunta 7: E se eu não receber o informe de rendimentos a tempo? Como proceder?

Resposta: O ideal é solicitar o informe diretamente à instituição financeira ou corretora onde a debênture está custodiada. Caso não consiga, utilize os extratos da conta de custódia e os comprovantes das operações para fazer a declaração.

⚠️ Atenção: sempre que possível, utilize os dados oficiais para evitar inconsistências e risco de cair na malha fina.

Pergunta 8: Como declarar a amortização de debêntures?

Resposta: A amortização é a devolução parcial do valor investido, antes do vencimento da debênture. Ela não caracteriza rendimento tributável, pois corresponde à devolução do capital aplicado.

➡️ Não deve ser declarada como rendimento.

➡️ O valor da amortização reduz o saldo informado na ficha “Bens e Direitos”.

➡️ Assim, na próxima declaração, atualize o campo “Situação em 31/12” com o saldo líquido da amortização.

Pergunta 9: Como declarar debêntures recebidas por herança?

Resposta: Debêntures recebidas por herança devem ser informadas normalmente na ficha “Bens e Direitos”, com o valor de avaliação constante no formal de partilha.

➡️ Informe a situação a partir do ano em que ocorreu a transmissão.

➡️ A partir desse momento, o herdeiro passa a declarar os saldos e eventuais rendimentos.

➡️ Rendimentos recebidos após a partilha devem ser informados na ficha de Rendimentos Sujeitos à Tributação Exclusiva (se comuns) ou Isentos (se incentivadas), conforme o caso.

Pergunta 10: Preciso atualizar o saldo das debêntures com o valor de mercado?

Resposta: Não. No Imposto de Renda, o saldo das debêntures deve ser informado pelo valor de aquisição, ou seja, o preço pago na compra, conforme indicado no informe de rendimentos ou nos extratos.

➡️ Não se utiliza o valor de mercado ou de cotação para atualizar a ficha “Bens e Direitos”.

➡️ Apenas alterações decorrentes de amortização, resgate ou nova aquisição modificam o saldo declarado.

Aprenda também como declarar LCI e LCA no imposto de renda.

A debênture incentivada entra no código 3 junto com LCA, LCI, CRA, CRI, LIG e outros…

Sergio,

Correto. Obrigado!

A Vale S.A em 1997, distribuiu debentures CVRDA6 (sexta emissão) aos seus acionistas naquele ano.

Não houve custo algum.

Este ano de 2022, por problemas havidos no meu cadastro quando da distribuição(1997),

eu Recuperei as debentures a que tive direito ao atualizar o meu cadastro.

Recebi de imediato os rendimentos antigos, de 2018 a 2021, já com os descontos de Imposto de Renda.

Não tenho dúvida quanto a declarar tais rendimentos.

Mas na declaração de Bens? como registrar as minhas debentures recuperadas sem custo?

Será que deverei atribuir valor simbólico de R$ 1,00 (Um Real) por cada debenture?

Seria correto?

Não encontro em lugar algum o procedimento correto, mas imagino que não sou o único

contribuinte com esse problema.

Agradeço a quem me elucidar essa questão.

Gilson,

Como não teve nenhum custo, o correto é declarar “0” mesmo. Mas ouvi em algum lugar que o custo foi de 1 centavo (custo simbólico).

Comprei uma Debêntures no mercado secundário por 1200 mais no informe de rendimentos veio o valor de 1000 qual valor devo declarar?

Cristiano,

Deve sempre declarar de acordo com o informe de rendimentos.

E as debentures CVRDA6 da VALE? Como declarar? Do mesmo modo que as debentures comuns? Em bens e direitos essas debentures são sempre declaradas pelo custo de aquisição, como ocorre com as ações?

É Luciana, estamos no mesmo barco. Já pesquisei muito…e nada!

Luciana e Gilson,

Entendo que a debênture participativa da Vale CVRDA6 é uma debenture comum já que tem tributação de acordo com a tabela regressiva. Então declarar como debênture comum.