A perda de um familiar é algum devastador para a família. Em meio a tanta tristeza, algo complicado surge para os familiares: a declaração de espólio do ente falecido. Quando uma pessoa falece, seus bens e rendimentos passam a se chamar “espólio”. Cabe então à família fazer o inventário e dividir os bens, direitos e obrigações entre os herdeiros. Pensando em ajudar os familiares que agora precisam lidar com esta situação, preparamos este guia de como declarar espólio no imposto de renda 2025.

Considera-se declaração de espólio aquela que contempla os bens, direitos e obrigações da pessoa falecida. Esta declaração deve ser feita a partir do ano seguinte ao falecimento da pessoa. Esta declaração deve ser entregue pelo inventariante e deve continuar sendo apresentada anualmente até que tenha a escritura pública de inventário e partilha ou a decisão judicial de partilha, sobrepartilha ou adjudicação dos bens inventariados tenha transitado em julgado. Existem 3 tipos de declaração de espólio, são elas:

- Declaração inicial de espólio: Esta declaração é feita no ano seguinte (ano exercício) ao falecimento do contribuinte. Ou seja, corresponde ao ano-calendário do falecimento (entenda a diferença entre ano calendário e ano exercício). Nela devem devem ser incluídos todos os rendimentos recebidos durante todo o ano-calendário, inclusive os produzidos pelos seus bens particulares ou incomunicáveis, as parcelas dos rendimentos produzidos pelos bens possuídos em conjunto com terceiros (outras pessoas) observado o seguinte.

- Declaração intermediária de espólio: Esta declaração é feita a partir do ano seguinte ao da declaração inicial de espólio, até o ano anterior ao da decisão judicial sobre a partilha. Referem-se, portanto, aos anos-calendário seguintes ao do falecimento, até o ano-calendário anterior ao da decisão judicial da partilha, sobrepartilha ou adjudicação ou da lavratura da escritura pública de inventário e partilha dos bens.

- Declaração final de espólio: Esta declaração é feita depois que a decisão judicial da partilha é concretizada. Nesta declaração devem ser informados o número do processo judicial e da vara e seção judiciária onde tramitou, e a data da decisão judicial e do seu trânsito em julgado. Corresponde, portanto, ao ano-calendário da decisão judicial da partilha, sobrepartilha ou adjudicação ou da lavratura da escritura pública de inventário e partilha dos bens. Essa declaração corresponde ao período de 1º de janeiro à data da decisão judicial ou da lavratura de escritura pública de inventário e partilha.

Antes de iniciarmos os procedimentos para declaração de espólio, é importante deixar claro o papel de cada pessoa neste processo. São eles:

- Cujus: É a pessoa falecida.

- Inventariante: É a pessoa que fica responsável por essa declaração, é quem administra os bens deixados pelo falecido enquanto a partilha não ocorre.

- Herdeiros: São as pessoas que têm direito aos bens deixados pelo falecido, como filhos, pais, irmãos, cônjuge etc.

- Meeiro: É o cônjuge sobrevivente que tem direito à metade do patrimônio comum do casal, em função do regime de bens escolhido ao casar ou na união estável.

- Legatário: é quem que tem seu nome no testamento do falecido, como beneficiário.

A declaração de espólio só é obrigatória se o falecido se enquadrar nas condições em que é preciso fazer a declaração de ajuste anual. Porém, mesmo que o falecido não esteja obrigado a declarar o imposto de renda, os familiares deverão fazer o pedido de cancelamento do CPF na Receita Federal.

Atenção: Se o espólio não estava obrigado a apresentar as declarações inicial e intermediárias, havendo bens a inventariar, é obrigatória a apresentação da Declaração Final de Espólio.

Ocorrendo o falecimento a partir de 1º de janeiro do ano seguinte ao do recebimento dos rendimentos, porém antes da apresentação da Declaração de Ajuste Anual, esta não se caracteriza como de espólio, devendo, se obrigatória, ser apresentada em nome da pessoa falecida pelo inventariante, cônjuge meeiro, sucessor a qualquer título ou por representante desses.

Como fazer a declaração inicial de espólio no IRPF?

Aos olhos do Fisco, o contribuinte física não deixa de existir depois do seu falecimento – ele continua a entregar a declaração por meio do seu espólio, seu conjunto de bens, direitos e obrigações tributárias.

Até que a partilha seja homologada judicialmente, as declarações são feitas exatamente da mesma forma que seriam se o contribuinte estivesse vivo, seja com relação às deduções legais possíveis, seja com relação aos rendimentos próprios e bens existentes que constarem no inventário, como imóveis, carros e ações.

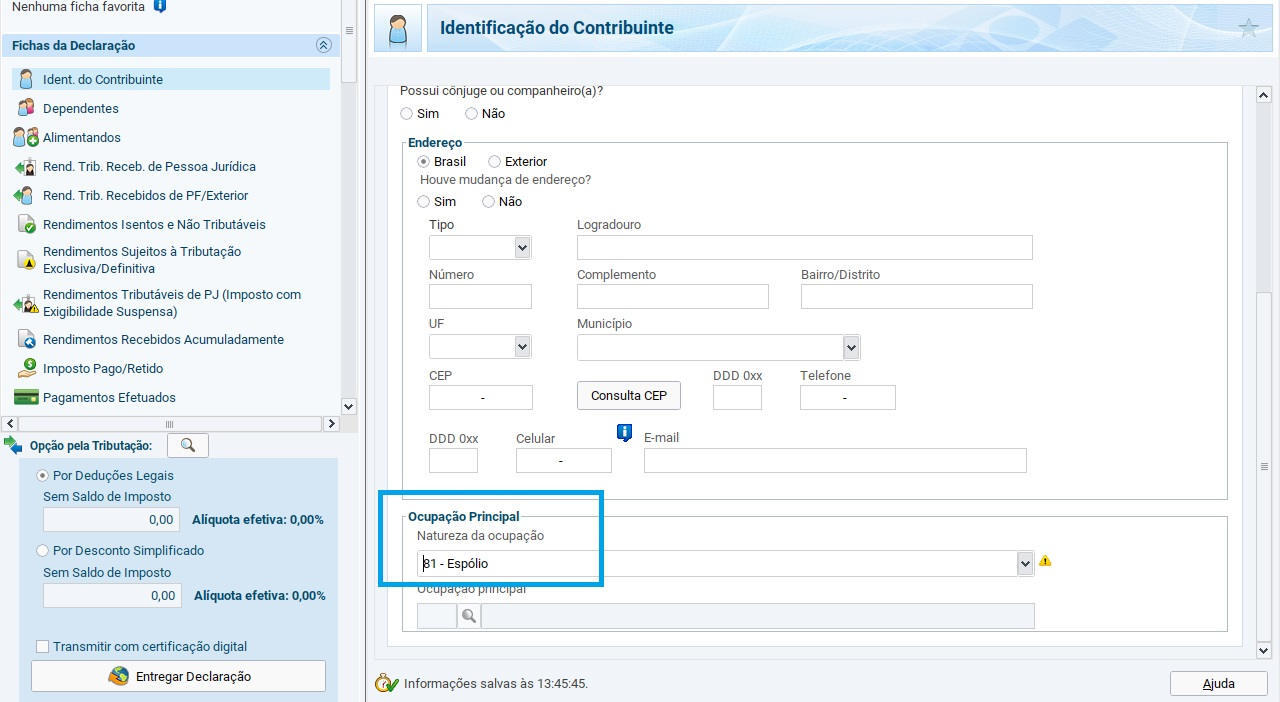

A diferença é que a condição do contribuinte será apontada na sua ficha de Identificação. No campo “Natureza da Ocupação”, será necessário selecionar o código “81 – Espólio”. Além disso, o inventariante também deverá ser informado à Receita através do preenchimento da ficha “Espólio”, no canto esquerdo da tela, onde serão submetidos seu nome, CPF e endereço.

Para fazer a declaração inicial de espólio, baixe e instale o programa do imposto de renda pessoas física. Ao abrir o programa, selecione a opção “Declaração de Ajuste Anual” na guia “Nova”. Caso você tenha os arquivos da última declaração do falecido, clique então no botão “Iniciar Importando Declaração de 2024”. Se não tiver, clique da opção “Iniciar Declaração em Branco”.

Na ficha “Identificação do Contribuinte”, deverá ser secionada a opção “81 – Espólio” na natureza da ocupação como mostrado na imagem abaixo:

A partir daí basta fazer o preenchimento normal da declaração, isto é, da mesma forma que o falecido declarava em vida. Se o falecido era declarado como dependente de um contribuinte, o titular pode manter essa informação no ano do falecimento. O contrário também vale: se o espólio declarava dependentes em vida, os mesmos poderão constar nas declarações iniciais e intermediárias.

Como fazer a declaração intermediária de espólio no IRPF?

O procedimento para se fazer a declaração intermediária de espólio é o mesmo explicado acima.

Como fazer a declaração final de espólio no IRPF?

Para a Receita Federal, a responsabilidade tributária da pessoa física só é extinta depois que sair a decisão judicial sobre o inventário ou for lavrada a escritura pública da partilha. A partir daí, será preciso entregar a declaração final de espólio.

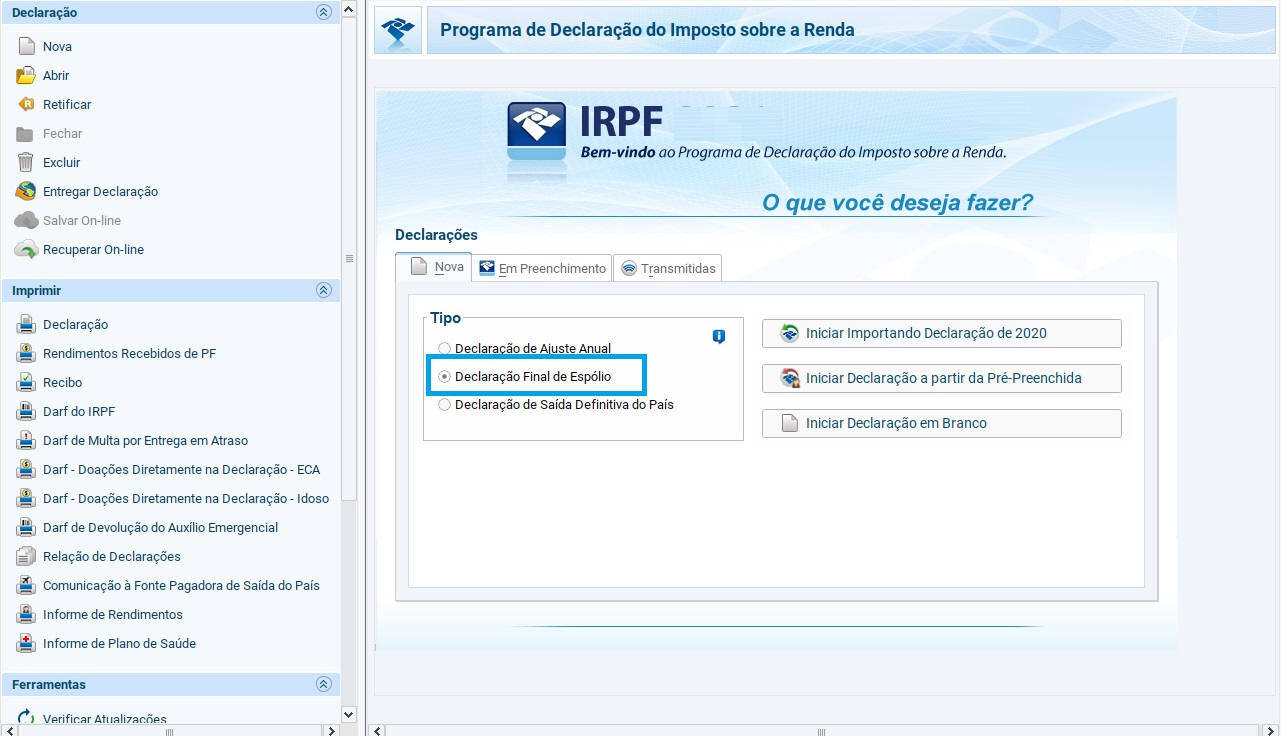

Para fazer a declaração inicial de espólio, baixe e instale o programa do imposto de renda pessoas física. Ao abrir o programa, selecione a opção “Declaração Final de Espólio” na guia “Nova”. Caso você tenha os arquivos da última declaração do falecido, clique então no botão “Iniciar Importando Declaração de 2024”. Se não tiver, clique da opção “Iniciar Declaração em Branco”.

Através da entrega da declaração final de espólio, a vida fiscal do falecido será encerrada e o seu CPF será cancelado. Diferentemente das declarações inicial e intermediária, que permitem que seja escolhido entre o envio do modelo completo ou simplificado na hora de declarar, só é permitido o envio do modelo de declaração completo na declaração final de espólio.

O inventariante precisa informar todos os valores deixados para os herdeiros na declaração final de espólio. Depois que a declaração final é entregue, cada herdeiro fica responsável por declarar, nos anos seguintes, os bens recebidos, individualmente, na partilha.

Na declaração ficha de bens e direitos correspondente à declaração final deve ser demonstrada, discriminadamente por bem ou direito, a parcela que corresponder a cada beneficiário (que recebe os bens do falecido), identificados pelo nome e CPF. Na coluna “Situação na Data da Partilha”, os bens e direitos devem ser informados pelo valor que consta na última declaração apresentada pelo de cujus (falecido) ou pelo valor de aquisição, se esta houver sido efetuada pelo espólio, observada a legislação vigente; e na coluna “Valor de Transferência” deve ser informado o valor pelo qual o bem ou direito, ou cada parte deste, deve ser incluído na declaração de bens do respectivo beneficiário, observado as regras de transferência de bens (art. 10 da Instrução Normativa RFB nº 81/2001).

O prazo de envio da declaração de espólio final é o mesmo da declaração anual de quem está vivo e, se não realizado, está igualmente sujeito à multa de 1% ao mês ou fração do imposto devido, observados os valores mínimos de R$ 165,74 e máximo de 20% do imposto devido, em caso de entrega em atraso.

Orientações da Receita Federal quando à declaração final de espólio

A declaração final de espólio deve abranger o período compreendido entre 1º de janeiro e a data da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens inventariados, ou escritura pública de inventário e partilha, aplicando-se-lhe as normas estabelecidas para o ano-calendário em que ocorrer a decisão. A Declaração Final de Espólio deve ser apresentada até o último dia útil do mês de abril do ano-calendário subsequente ao:

- da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens inventariados, que tenha transitado em julgado até o último dia do mês de fevereiro do ano-calendário subsequente ao da decisão judicial;

- da lavratura da escritura pública de inventário e partilha;

- do trânsito em julgado, quando este ocorrer a partir de 1º de março do ano-calendário subsequente ao da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens inventariados.

A transferência dos bens e direitos aos herdeiros ou legatários pode ser efetuada pelo valor constante na última declaração de bens e direitos apresentada pelo de cujus ou pelo valor de mercado. Se a transferência for efetuada por valor superior ao constante na última declaração do de cujus ou do custo de aquisição a diferença constitui ganho de capital tributável, sujeito à incidência do imposto de renda à alíquota de quinze por cento, o inventariante deve apurar o ganho de capital por meio do Programa Demonstrativo de Ganhos de Capital do ano-calendário correspondente ao que for proferida a decisão judicial ou lavratura da escritura pública e importar os respectivos dados para a Declaração Final de Espólio.

O imposto devido sobre ganho de capital deve ser pago pelo inventariante até 30 (trinta) dias do trânsito em julgado da decisão judicial da partilha, sobrepartilha ou adjudicação ou lavratura da escritura pública.

Caso o custo de aquisição utilizado pelo herdeiro no cálculo do ganho de capital, na alienação de bens e direitos recebidos em herança, legado ou meação antes da entrega da Declaração Final de Espólio, seja maior do que o valor atribuído ao respectivo bem nessa declaração, caberá ao herdeiro o recolhimento da diferença do imposto sobre o ganho de capital apurado com base no valor de transferência, com os devidos acréscimos legais.

A Declaração Final de Espólio será apresentada:

- em nome do de cujus, com endereço e número de inscrição no Cadastro das Pessoas Físicas – CPF correspondentes ao de cujus, antes do falecimento;

- o inventariante indicará na ficha Espólio seu nome, o número de inscrição no CPF e endereço.

A apresentação da declaração e pagamento do imposto devido cabem ao inventariante. O pagamento do imposto deve ser efetuado até a data prevista para a entrega da Declaração Final de Espólio. Este prazo aplica-se igualmente ao imposto apurado na declaração correspondente ao ano-calendário anterior à decisão judicial da partilha, sobrepartilha, adjudicação dos bens e direitos ou lavratura da escritura pública bem como de quaisquer outros créditos tributários ainda não quitados, se prazo menor não estiver estipulado na legislação tributária. Não é permitido o pagamento em quotas.

Você poderá enviar dúvida sobre declaração final de espólio diretamente para a Receita Federal neste endereço: receita.economia.gov.br/fale-conosco/cidadao/irpf/declaracao-final-espolio

Orientações da Receita Federal a respeito de Sobrepartilha

A partir do ano-calendário de 2020, ainda que ocorra sobrepartilha, a partilha dos demais bens integrantes do espólio implica a baixa desses bens na Ficha “Bens e Direitos” da Declaração Final de Espólio da partilha.

Se a sobrepartilha se referir:

I – ao mesmo ano-calendário da partilha, devem também ser informados na declaração final de espólio relativa à partilha os bens da sobrepartilha e os rendimentos por eles produzidos; ou

II – a ano-calendário posterior ao da partilha, devem ser informados nas declarações de sobrepartilha

intermediárias, se obrigatórias, e final apenas os bens da sobrepartilha e os rendimentos por eles produzidos.

Caso o valor de transmissão do bem seja superior ao constante no campo do ano anterior, deve ser apurado o ganho de capital, observadas as instruções específicas.

Até o ano-calendário de 2019, ocorrendo sobrepartilha, a apuração do imposto sobre a renda incidente sobre o ganho de capital relativo a bens constantes da partilha somente se concretizava quando da apresentação da Declaração Final de Espólio, que era entregue após o trânsito em julgado da decisão da sobrepartilha, momento no qual era exigido o pagamento do referido imposto.

A partir do ano-calendário de 2020, a apuração do imposto sobre a renda incidente sobre o ganho de capital relativo a bens constantes da partilha se concretiza quando da apresentação da Declaração Final de Espólio da partilha e deve ser efetuado o pagamento do referido imposto até a data prevista para a entrega da Declaração Final de Espólio da partilha, ainda que posteriormente ocorra sobrepartilha.

Fonte: Perguntão IRPF2023 – Questão 095

Perguntas e respostas sobre declaração de espólio no IRPF

Dúvida do contribuinte: É devido imposto sobre a renda de contribuinte que faleceu após a apresentação da declaração do exercício?

Resposta do contador: Se após a apresentação da declaração do exercício de 2025 (ano-calendário 2024) ainda houver bens a inventariar, o imposto correspondente deve ser pago pelo espólio. No entanto, caso não existam bens a inventariar, o cônjuge/companheiro sobrevivente ou os dependentes não serão responsáveis pelo pagamento dos tributos devidos pela pessoa falecida. A responsabilidade tributária do espólio está limitada aos bens deixados.

Dúvida do contribuinte: Qual é o tratamento tributário aplicável à transferência de bens e direitos a herdeiros ou legatários?

Resposta do contador: A transferência de bens e direitos a herdeiros ou legatários, por sucessão causa mortis, está sujeita à apuração do ganho de capital quando efetuada por valor de mercado, caso este seja superior ao valor constante na última declaração do falecido. Esta operação é informada na Declaração Final de Espólio de 2025, sendo o inventariante responsável pelo pagamento do imposto até o prazo de entrega. Se a transferência for feita pelo valor da última declaração de bens do falecido, não há ganho de capital a ser apurado.

Dúvida do contribuinte: Como deve ser preenchida a Declaração de Bens e Direitos da Declaração Final de Espólio?

Resposta do contador: Na Declaração de Bens e Direitos correspondente à declaração final do espólio entregue em 2025, é necessário informar detalhadamente, em relação a cada bem ou direito, a parcela correspondente a cada beneficiário, identificado pelo nome e CPF. No campo “Situação na Data da Partilha”, os bens devem ser informados pelo valor constante na última declaração do falecido, atualizado até 31/12/1995, ou pelo valor de aquisição se adquiridos após essa data. No campo “Valor de Transferência”, deve ser informado o valor pelo qual o bem será incluído na declaração do respectivo herdeiro.

Dúvida do contribuinte: Como o espólio declara os rendimentos referentes aos bens comuns?

Resposta do contador: O espólio deve declarar os rendimentos próprios, bem como 50% dos rendimentos produzidos pelos bens comuns recebidos no ano-calendário, juntamente com os bens e direitos constantes do inventário e as obrigações do espólio. Adicionalmente, é possível optar por tributar integralmente os rendimentos produzidos pelos bens comuns em nome do espólio, permitindo a compensação do imposto pago ou retido na fonte sobre esses rendimentos. Se ocorrer a alienação de algum bem ou direito durante o inventário, o espólio deverá apurar o ganho de capital correspondente.

Dúvida do contribuinte: Meu pai faleceu em maio de 2024 e não possui bens, como faço a declaração dele, já que os rendimentos tributáveis em 2024 ultrapassaram R$ 30.639,90? Ele não teve inventário.

Resposta do contador: Se a declaração for obrigatória, ela deve ser apresentada em nome da pessoa falecida pelo inventariante, cônjuge meeiro, sucessor a qualquer título ou por representante desses. Após a entrega da declaração por estar obrigado, é necessário solicitar a baixa do CPF junto à Receita Federal do Brasil.

Dúvida do contribuinte: Minha esposa (dependente) recebeu no ano passado um precatório (resultante ação judiciário contra o Estado) deixado pelo seu falecido pai, via alvará judicial. No pagamento, o BB fez transferência para conta dela na CEF. Não houve retenção de IR (o falecido era isento por moléstia grave). O BB apenas declarou ter feito o pagamento, indicando o Estado como réu e o falecido como autor da ação. Como declarar o valor no IRPF? Como herança recebida ou como rendimentos recebidos acumuladamente, pois o precatório é referente a ação trabalhista. Quem deve figurar como fonte pagadora: o Estado, o Tribunal de Justiça ou o BB (banco pagador).

Resposta do contador: Considerando que o recebimento do precatório foi realizado mediante alvará judicial em 2024, o valor deve ser informado na declaração de 2025 como herança, na linha 10 da ficha “Rendimentos Isentos e Não Tributáveis”, indicando como fonte pagadora o nome e CPF do espólio. Mesmo sendo oriundo de ação trabalhista, por se tratar de herança e o falecido ser isento por moléstia grave, não há tributação.

Dúvida do contribuinte: O esposo sempre declarou os bens do casal (imóveis, aplicações financeiras, poupança, depósito em conta corrente) na declaração dele. O regime é comunhão total de bens. A esposa não declarava. Com o falecimento do esposo, em 2024, a esposa pode declarar os bens na declaração dela como transferência? Como fazer? No inventário constou apenas os imóveis.

Resposta do contador: Para a transmissão da herança, é imprescindível o processamento do inventário, com a emissão do formal de partilha. Se houver bens a inventariar, é necessário apresentar a declaração de espólio. Quanto à obrigatoriedade de apresentação das declarações de espólio, aplicam-se as mesmas normas previstas para os contribuintes pessoas físicas. Portanto, se houver essa obrigação, a declaração de rendimentos, a partir do exercício correspondente ao ano-calendário do falecimento até a data da decisão judicial da partilha ou da adjudicação dos bens, deve ser apresentada em nome do espólio, seguindo as classificações de inicial, intermediária e final.

Dúvida do contribuinte: Sou meeira em inventário de casa (onde moro) com 4 herdeiros (2 filhos do 1º casamento) e 2 que são meus filhos, sendo um deles meu dependente. Já fiz este ano de 2024 a declaração de espólio normal. Este ano de 2025 deve ficar pronto o formal de partilha. Devo declarar este ano a declaração final de espólio assim que sair ou espero o próximo? Como eu e meus filhos devemos declarar em 2025 a parte que compete a cada um? Desde o falecimento em 2007, venho declarando apenas a minha parte (50%) nas minhas declarações. Minha filha/herdeira, faz declaração em separado. Qual valor a ser declarado por cada herdeiro, o valor da casa avaliado pela justiça ou o valor que cabe a cada um dos herdeiros pelo formal de partilha?

Resposta do contador: A declaração final de espólio corresponde ao ano-calendário da decisão judicial de partilha, sobrepartilha ou adjudicação dos bens. Em 2025, ela deve abranger o período de 1º de janeiro de 2024 até a data da decisão judicial ou da escritura pública de inventário. A meeira e os herdeiros devem declarar os valores constantes no formal de partilha. Cada herdeiro lançará sua parte conforme os valores atribuídos, que podem ser os avaliados judicialmente ou os especificados no documento de partilha.

Dúvida do contribuinte: Meu pai faleceu em fevereiro/2024. Pelo que entendi, devo fazer uma declaração de ajuste anual de 2025 relativa ao ano-calendário 2024. Mas, pelo que já lancei até o momento, haverá restituição. Gostaria de saber como faço com o cadastro da conta/agência para recebimento dessa restituição.

Resposta do contador: Como a declaração é do ano-calendário 2024, quando ele ainda era vivo, você deve fazer a declaração normalmente em nome dele. Quanto à restituição, ela poderá ser solicitada no escritório da Receita Federal mais próximo da residência do falecido, e apenas os dependentes legais, conforme registrados no INSS, poderão sacá-la. No caso de herdeiros maiores, será necessário apresentar alvará judicial. Sugiro que você não indique nenhuma conta bancária, para que receba a comunicação oficial sobre a restituição e, com o aviso, dirija-se à Receita Federal. Esse é o meu entendimento, podendo haver orientações mais específicas por parte da Receita.

Dúvida do contribuinte: Os bens doados em vida respondem pelas dívidas fiscais do espólio?

Resposta do contador: Os bens doados em estrita observância à lei, bem como os bens e rendimentos privativos do cônjuge sobrevivente e dos herdeiros e legatários, não respondem pelas dívidas do espólio. A responsabilidade tributária é limitada ao montante do quinhão, do legado ou da meação, apenas na hipótese de haver meação, herança ou legado.

Dúvida do contribuinte: Como devem ser apresentadas as declarações de espólio no caso de ocorrência de morte de ambos os cônjuges?

Resposta do contador: No caso de regime de comunhão parcial ou total de bens e ocorrendo morte conjunta, deve ser apresentada, se obrigatória, em relação a cada exercício, uma única declaração de rendimentos em nome de um dos cônjuges, abrangendo todos os bens, direitos, rendimentos e obrigações, informando o falecimento do cônjuge, seu nome e o número de inscrição no Cadastro de Pessoas Físicas (CPF). Caso tenham ocorrido mortes em datas diferentes e antes de encerrado o inventário do pré-morto, deve ser apresentada uma única declaração de rendimentos para cada exercício, em nome deste, a partir do exercício correspondente ao ano-calendário de seu falecimento. No regime de separação de bens, quer a morte seja conjunta ou em datas diferentes, deve ser apresentada uma única declaração ou duas, segundo a sucessão seja processada em um único inventário ou dois.

Dúvida do contribuinte: São dedutíveis nas declarações de espólio os gastos com funeral, taxas, emolumentos e honorários advocatícios relativos ao inventário?

Resposta do contador: Não. Nas declarações de espólio, inclusive na final, são permitidas apenas as deduções previstas na legislação tributária.

Dúvida do contribuinte: Como proceder no caso de novos bens serem trazidos ao inventário após o trânsito em julgado da decisão judicial da partilha ou adjudicação ou lavratura da escritura? Os mesmos dependentes podem constar na Declaração Final de Espólio e também na Declaração de Ajuste Anual do meeiro?

Resposta do contador: Nas declarações de espólio, inclusive na final, podem ser considerados dependentes o cônjuge ou convivente sobrevivente e demais dependentes, desde que não tenham recebido rendimentos ou, caso os tenham recebido, sejam os mesmos incluídos nas declarações de espólio.

No caso de encerramento de espólio, a relação de dependência entre os dependentes e o espólio termina com a entrega da Declaração Final de Espólio. Os dependentes nessa declaração podem ser, nesse ano, dependentes também do meeiro, desde que preencham os requisitos legais para tanto.

I – Na hipótese de a declaração Final de Espólio ainda não ter sido apresentada:

Devem continuar a ser apresentadas, nos prazos normais, as declarações intermediárias, como se a sentença não houvesse sido proferida, até a decisão final:

a) caso a decisão judicial da sobrepartilha ocorra no mesmo ano-calendário, na declaração final são informados os bens objeto da partilha e da sobrepartilha e os rendimentos produzidos por todos esses bens até a data da partilha e pelos sobrepartilhados até a data da decisão judicial transitada em julgado da sobrepartilha;

b) se a decisão judicial da sobrepartilha ocorrer em ano-calendário posterior, na declaração intermediária correspondente ao ano-calendário da decisão judicial da partilha, se obrigatória, devem ser informados os bens objeto da partilha e sobrepartilha e os respectivos rendimentos produzidos até 31 de dezembro.

II – Na hipótese de a declaração Final de Espólio já ter sido apresentada:

Existe a possibilidade de realizar a “Declaração de Sobrepartilha”, sem a necessidade de retificar a Declaração Final de Espólio enviada anteriormente. A sobrepartilha ocorre quando algum bem do falecido deixou de ser incluído no processo original de partilha. Esse novo bem é distribuído entre os herdeiros, alterando a partilha feita anteriormente.

Para informar que a Declaração Final de Espólio se trata, na verdade, de Declaração de Sobrepartilha, você deve abrir a ficha “Espólio” e marcar o campo específico com “Sim”.

Dúvida do contribuinte: O pai de uma cliente faleceu em 04/2024 e ela recebeu o seguro de vida dele. Onde devo lançar na declaração dela esse valor recebido, já que ela utilizou uma parte para compra de um imóvel? E na declaração de espólio dele, devo informar esse pagamento?

Resposta do contador: Informe o valor recebido na declaração da cliente em “Rendimentos Isentos e Não Tributáveis”, código 03, referente ao capital das apólices de seguros pagos por morte do segurado. Ela deve solicitar à fonte pagadora (a seguradora) um informe de rendimentos para imposto de renda, no qual constam as informações detalhadas. Quanto à declaração de espólio do pai, sim, esse pagamento deve ser informado.

Dúvida do contribuinte: Meu pai faleceu em 2023 e, nesse mesmo ano, já foi feita a escritura pública do inventário, bem como a partilha dos bens — que não passam de R$ 10.000,00 para cada herdeiro. O processo foi feito em cartório, de forma extrajudicial. Meu pai não declarava imposto de renda porque não tinha obrigatoriedade. Já me informei que a declaração de espólio inicial e intermediária pode não ser obrigatória (isso de forma geral), mas e no meu caso específico? Vale ressaltar que sou o inventariante. Devo fazer apenas a final de espólio agora em 2025? Devo fazer as três? Se for a final, todos os herdeiros terão que declarar?

Resposta do contador: Sim, faça apenas a declaração final de espólio em 2025, já que o inventário foi concluído em 2024 e os bens foram transferidos. Os herdeiros deverão declarar a herança recebida em 2025 se estiverem obrigados por outros critérios legais ou se o valor recebido superar R$ 40.000,00 em rendimentos isentos.

Dúvida do contribuinte: Meu esposo faleceu ano passado e o inventário ainda não foi finalizado (está sendo feito de forma judicial por ter filho menor de idade). Este ano faço a declaração normal ou preciso incluir o espólio (sendo que ele ainda não foi definido)? A declaração do meu esposo tenho que fazer também?

Resposta do contador: O inventariante (responsável definido pelo inventário) tem que fazer as declarações do falecido todos os anos até que o inventário seja finalizado. Sua declaração, como esposa, será normal como sempre. Somente quando o inventário for concluído é que você poderá adicionar os itens herdados, etc.

Dúvida do contribuinte: Preciso fazer agora em 2025 a Declaração Final de Espólio se não há bens a inventariar? Há somente uma restituição a receber.

Resposta do contador: Sim, como não há bens a inventariar, você fará apenas uma declaração, utilizando o código 81 – Espólio. Informe normalmente os rendimentos recebidos em 2024 e trate a declaração como uma Declaração de Ajuste Anual em nome do falecido. A restituição poderá ser resgatada por herdeiro legal com alvará judicial.

Dúvida do contribuinte: O inventário começou e terminou em 2024. O valor da partilha dos bens era algo em torno de 200 mil, incluindo uma casa e dinheiro em conta. Essa casa nunca foi declarada no IR. Agora, os filhos querem vender a casa e surgiram várias dúvidas. A casa vale cerca de 100 mil (valor venal). A declaração de espólio nunca foi feita, mesmo com esse valor. É necessário fazer, correto? É possível fazer essa declaração de espólio, mesmo com o CPF da mãe já baixado? E quanto ao ganho de capital, posso fazer isso juntamente com o espólio ou só na venda da casa? Eles pretendem vender por 300 mil. Não têm documentos que comprovem a valorização do imóvel; esse é o valor de mercado. Cada filho recebeu algo em torno de 40 mil. Para aqueles que já são obrigados por outros motivos a declarar IR, isso deve constar na declaração, certo? E para os demais, esse valor de herança não os obriga a declarar, correto?

Resposta do contador: Faça a declaração de espólio e informe o bem. Nas declarações posteriores dos herdeiros, informe o valor proporcional de cada um em suas declarações individuais. Apure o ganho de capital individual no mês da venda e importe para a Declaração do Imposto de Renda Pessoa Física (DIRPF) no ano seguinte. Observação: o valor do imóvel nas DIRPFs será sempre o valor de aquisição.

Dúvida do contribuinte: O pai de um amigo faleceu em 2022, e o inventário foi concluído em 2024. Os bens foram divididos entre os herdeiros, e o escritório que cuidou do inventário recomendou atualizar o valor dos imóveis para que, quando fossem vendidos, o ganho de capital fosse reduzido (e todas as taxas foram pagas para isso). No final de 2024, um dos bens foi vendido. Na declaração do meu amigo, o escritório lançou, no programa de cálculo do ganho de capital, o valor original de aquisição da casa pelo pai (1989) somado ao valor do reajuste atribuído no espólio (2022). Isso está correto ou o escritório deveria ter usado diretamente o valor que entrou na declaração de bens do meu amigo em 2024, com a data de aquisição da casa em 2022? Lembrando que isso afeta diretamente o cálculo do ganho de capital.

Resposta do contador: No caso de transmissão por inventário, o herdeiro pode lançar o bem recebido com base no valor informado na Declaração Final de Espólio — seja o valor histórico constante na última DIRPF do falecido ou o valor de mercado atribuído na partilha. Se o espólio foi encerrado com atualização para valor de mercado, esse é o custo que deve constar na declaração do herdeiro, com data de aquisição igual à data do falecimento (2022). Esse valor atualizado é o que deve ser usado como custo de aquisição no cálculo do ganho de capital na futura venda.

Dúvida do contribuinte: Estou com uma escritura de inventário em mãos que foi lavrada em setembro de 2024. Era para ter sido feita a declaração final de espólio no ano passado. Pergunto: posso retificar a declaração do ano passado?

Resposta do contador: Se a declaração não foi feita, não há o que retificar! Você pode entregá-la fora do prazo e pagar a multa correspondente.

Dúvida do contribuinte: Sobre a DECLARAÇÃO FINAL DE ESPÓLIO, na transferência de imóvel aos herdeiros, conforme questão 574 do Perguntão, “os bens e direitos podem ser avaliados pelo valor constante na última Declaração de Bens e Direitos do de cujus ou por valor superior àquele declarado…”. A dúvida é que não encontrei EM NENHUM LUGAR no site da Receita, se obrigatoriamente esse valor superior ou de mercado precisa acompanhar o valor na data do falecimento, ou o valor constante da Escritura de Inventário ou qualquer outro. A maioria desses valores não é REAL para mais ou para menos. Se o valor colocado no campo “Valor de transferência” puder ser a gosto do freguês, dependendo do caso, compensaria lançar o valor real com o espólio pagando o Ganho de Capital devido. Esse imposto, para o espólio, geralmente tem desconto pelo tempo que o falecido tinha o imóvel. Para o herdeiro não teria esse mesmo desconto caso ele já queira vender. Em um caso que tenho aqui, a diferença entre o valor de imposto pago pelo espólio e o do herdeiro dá em torno de R$13.000,00.

Resposta do contador: O inventariante tem duas opções em 2025: 1. transferir o bem pelo valor da última declaração do falecido; ou 2. atualizar o valor para o de mercado, conforme a partilha. Neste segundo caso, será necessário apurar e pagar o ganho de capital no GCAP 2025. A vantagem de atualizar é que o herdeiro, em eventual venda futura, não terá novo ganho sobre essa valorização.

Dúvida do contribuinte: Fiz uma declaração de fim de espólio e os bens foram repartidos entre dois herdeiros na razão de 50% para cada um. Minha dúvida é em relação aos imóveis que serão declarados pelos herdeiros. A data de aquisição que eles irão lançar será a da partilha? E o valor desses bens imóveis, será o da declaração de espólio, devidamente repartido na cota que coube a cada um, ou deverá ser atualizado pelo valor de mercado?

Resposta do contador: A data da aquisição é a data do óbito, mesmo na declaração final feita em 2025. Você pode optar por lançar o valor do bem conforme a última declaração do falecido ou pelo valor de mercado conforme consta na partilha. Caso opte pela segunda opção, o espólio deverá apurar e pagar o ganho de capital. O valor informado nas declarações dos herdeiros deve ser idêntico ao da partilha.

Dúvida do contribuinte: Pessoal, fiquei com uma dúvida: estou fazendo a declaração final de espólio e o valor pelo qual um imóvel foi inventariado é muito superior ao valor que constava em bens e direitos do falecido no ano anterior. Tenho que declarar a porcentagem do valor inventariado e não a do valor antigo de bens e direitos, certo?

Resposta do contador: ITCMD não tem nada a ver com IRRF. Na partilha, o bem pode ser o que consta na última DIRPF do falecido ou o valor de mercado. Nesse caso, você deve baixar o GCAP para apurar o ganho de capital. O valor utilizado como base, nesse caso, é o da formal de partilha. Sua porcentagem será sobre o valor dela. Sobre ganho de capital, tem que haver alienação.

Dúvida do contribuinte: Ano passado meu pai faleceu, entretanto ele não se enquadrava em nenhum critério de obrigatoriedade de declaração de imposto de renda. Portanto não é necessário fazer declaração de espólio inicial, correto? pelo que entendi no site da receita só serei obrigado a fazer a declaração final de espólio constando as partilhas sentenciadas pelo juiz.

Resposta do contador: Sim. Fique atento ao processo de inventário em 2025, pois se você ou qualquer herdeiro receber rendimentos isentos acima de R$ 40.000,00 em 2024, será necessário entregar a declaração de ajuste anual, mesmo que não haja outros critérios de obrigatoriedade.

Dúvida do contribuinte: Estou fazendo uma declaração final de espólio, porém no formal de partilha há bens que não estavam na declaração do falecido (nem nas de ajustes anuais nem da de espólio inicial). O que devo fazer? Devo incluir os bens na declaração de espólio final para poder partilhar esses bens aos herdeiros?

Resposta do contador: Faça uma retificadora do ano anterior para incluir o bem que não constava.

Dúvida do contribuinte: Estou fazendo uma declaração de uma pessoa que faleceu em março/2023 e a Escritura Pública de Inventário foi efetuada em maio/2024. Posso fazer somente a declaração final de espólio?

Resposta do contador: Sim, é possível fazer apenas a declaração final de espólio em 2025, desde que todas as informações do inventário estejam finalizadas no ano de 2024 e não tenha havido obrigatoriedade de entrega de declarações intermediárias.

Dúvida do contribuinte: No caso de sucessão por morte, o saldo da conta bancária da meeira (cônjuge sobrevivente) entrou na partilha de bens por eles terem casado no regime de comunhão universal de bens. Pagou-se o ITCMD de 50% do patrimônio total referente à herança. A meeira ficou com a metade do patrimônio em comum do casal, não por herança, mas sim por meação. A herdeira recebeu a outra metade do patrimônio por herança. Dentro do seu quinhão, a herdeira recebeu uma importância monetária que veio da conta bancária da sua mãe (meeira). A herdeira declara no IRPF, no item “Rendimentos Isentos e Não Tributáveis” opção “14. Transferências patrimoniais – doações e heranças”, a quantia recebida da meeira e informa o CPF dela. A dúvida é: como a meeira deve declarar no IRPF a transferência deste dinheiro a sua filha referente à herança? Na Declaração Final de Espólio, sim, existe uma opção para registrar a transferência de valores do falecido ao herdeiro, mas na DIRPF da meeira não existe esta opção porque não é uma declaração de Espólio, só existe a opção para transferência por meio de doação, mas neste caso não é uma doação. Além disso, se a meeira informar na ficha “Doações Efetuadas” (80 – Doações em espécie), como a Receita Estadual vai saber que já se pagou o ITCMD deste item (porque o ITCMD que eles pagaram está vinculado ao CPF do de cujus)? Cabe ressaltar que no Paraná não há isenção de doação em espécie. E se a meeira não declarar a transferência monetária, pode-se gerar uma inconsistência já que a herdeira declara que está recebendo uma importância monetária dela, além disso, como se justifica o aumento patrimonial da herdeira (filha) e a redução patrimonial da meeira (mãe)?

Resposta do contador: O ITCMD é um imposto estadual e não federal, portanto, as entidades têm convênios para compartilhar essas informações. Quanto aos lançamentos, você deve fazê-los exatamente como consta na partilha e no inventário de bens e direitos. No caso da meeira, ela pode lançar como recebimento de doação. No entanto, verifique se ela está obrigada à entrega da DIRPF.

Dúvida do contribuinte: Se o contribuinte faleceu, precisa declarar como espólio.. mas não tem mais a conta corrente, a restituição do IR pode ser para o inventariante?

Resposta do contador: Vai ser necessário um alvará autorizando o crédito da restituição. Caso a restituição não esteja mais no BB, vai ser necessário realizar um PERES no site na RFB e protocolar o alvará.

Dúvida do contribuinte: Se o falecido que deixou herança e era dependente na declaração de IR do herdeiro, pode constar como dependente na declaração de IR do mesmo ano em que se faz a declaração final de espólio?

Resposta do contador: Sim, no ano do falecimento.

Dúvida do contribuinte: Minha mãe faleceu em 2023 e o processo de inventário e partilha foi todo finalizado no mesmo ano, ela não precisava declarar IRPF. Posso neste ano de 2024 fazer a declaração final de espólio? Ou tenho que fazer a inicial e a final só em 2025?

Resposta do contador: Pode fazer a final diretamente então.

Dúvida do contribuinte: Na declaração intermediária de espólio, preciso informar o CPF do cônjuge ou companheira, na ficha de identificação do espólio?

Resposta do contador: Sim, é necessário informar o CPF do cônjuge ou companheira na ficha de identificação do espólio.

Dúvida do contribuinte: Meu sogro era aposentado do exército, era isento devido a uma cardiopatia, mas declarava imposto de renda porque possuía bens. Faleceu em abril de 2022. A escritura pública de inventário e partilha foi finalizada em dezembro de 2022. A declaração deste ano já pode ser feita diretamente do Espólio final?

Resposta do contador: Sim, você pode fazer a declaração final de espólio. Basta incluir todas as informações do inventário, que já está finalizado.

Dúvida do contribuinte: Meu pai faleceu em março de 2020 e ainda não fizemos o inventário. Devemos fazer somente a declaração normal, certo? E a declaração de espólio somente no ano que vem, confirma?

Resposta do contador: Sim, isso mesmo. Faça a declaração normal este ano e, em seguida, a de espólio. Não é necessário esperar até o ano seguinte para fazer a declaração de espólio; você pode fazê-la logo após a declaração de ajuste.

Dúvida do contribuinte: Na declaração final de espólio, um dos herdeiros mora de forma definitiva em outro país. Como fica essa situação desse herdeiro em relação aos bens recebidos?

Resposta do contador: Mesmo morando fora, você deve informar no espólio os dados e os bens destinados a ele. Porém, como não é residente, ele não será obrigado a declarar esses bens em seu país de residência.

Dúvida do contribuinte: Na declaração final de espólio, posso escolher entre transferir o valor do bem para os herdeiros pelo custo (valor que consta na declaração) ou pelo valor de mercado (valor que consta no inventário)? Ou obrigatoriamente tenho que colocar o valor do inventário?

Resposta do contador: Você tem a opção de declarar o valor que vinha sendo declarado pelo falecido. Desta forma, não haveria ganho de capital e não seria necessário recolher impostos. Porém, também pode optar por atualizar na declaração do herdeiro com o valor de mercado do imóvel. Se escolher essa opção, poderá ser necessário pagar imposto de renda (necessário apurar pelo GCAP). Você não é obrigado a declarar o valor do inventário.

Dúvida do contribuinte: Houve o falecimento em 2022 e não fiz a declaração de 2023. Estou fazendo a declaração final de espólio com todo o inventário finalizado. Sou obrigado a fazer a declaração de 2023 antes de fazer a de 2024?

Resposta do contador: Sim, o ideal teria sido entregar a declaração inicial do espólio em 2023. Contudo, como ela não foi feita, você pode regularizar agora em 2025, entregando a declaração inicial de 2023 em atraso e, em seguida, a declaração final de espólio referente ao ano-calendário de 2024. Ambas podem ser feitas no mesmo momento, respeitando a ordem cronológica.

Dúvida do contribuinte: Pessoa faleceu em 21/01/2024 e o inventário saiu em 12/11/2024. Como devo proceder? Devo fazer a declaração final direto sem ter a inicial nem a intermediária? Pois a morte e o inventário ocorreram no mesmo ano. Outra dúvida: há uma restituição de imposto de renda em nome do falecido. Posso informar a conta da inventariante para recebimento?

Resposta do contador: Sim, neste caso você pode entregar diretamente a Declaração Final de Espólio, considerando que a morte e o inventário ocorreram no mesmo ano (2024). Quanto à restituição de imposto de renda do falecido, você pode direcionar o crédito para a conta da inventariante, desde que autorizada por alvará judicial.

Dúvida do contribuinte: Meu sogro faleceu em 28/03/2024, e eu já havia transmitido a declaração de ajuste anual referente a 2023. Já foi concluída a partilha em 2024 mesmo, e não houve outros rendimentos tributáveis após a morte. Posso fazer então direto agora em 2025 a declaração final de espólio?

Resposta do contador: Sim, você pode realizar a entrega da declaração final de espólio agora em 2025, considerando que o inventário foi concluído em 2024 e não houve outros rendimentos tributáveis após a morte.

Dúvida do contribuinte: Como lanço os bens do espólio do meu falecido pai para minha mãe, sendo a mesma inventariante e meeira, e os 4 filhos herdeiros? E no caso, eu e meus irmãos não entregamos a declaração do IRPF, uma vez que somos desobrigados, e os bens que recebemos de meu falecido pai não passam de 25 mil reais, somos obrigados a declarar?

Resposta do contador: A declaração será baseada nas participações definidas na escritura pública ou sentença judicial. No caso de sua mãe, parte dos bens já era dela; no entanto, a parte que pertencia a seu pai deverá ser alvo da partilha. Quanto a você e seus irmãos, sugiro fazer a declaração para registrar o recebimento das participações na herança. Se os bens recebidos não ultrapassam 25 mil reais, e vocês não possuem outras obrigações que os tornem obrigados a declarar, não é necessário enviar a declaração de IRPF.

Saiba também como declarar doações no Imposto de Renda.

Na declaração do viúvo, durante a declaração intermediária de espólio, preciso informar o CPF do cônjuge ou companheira/espólio, na ficha de identificação do viúvo?

Um amigo meu faleceu em fevevereiro 2024, com bens a inventariar e fiz a abertura de espólio do caso dele, com filhos como herdeiros. Em março de 2025, a esposa dele (meeira) faleceu, como devo proceder neste caso?

boa noite fizeram uma declaração inicial de espólio em meu nome lá consta o inventariante sem estar preenchido só que eu não morri estou bem vivo DECLARAÇÃO DE BENS E DIREITOS

CÓDIGO

DISCRIMINAÇÃO

32

63

COTAS DE CAPITAL DA EMPRESA JR COMERCIO DE LONAS LTDA ME C

08.55.512/0001-06

BRASIL

SALDO DISPONIVEL EM REAIS

BRASIL

TOTAL

GIDA POR

DÍVIDAS E ÓNUS REAIS

Sem Informacсбе

INFORMAÇÕES DO CÔNJUGE/COMPANHEIRO

Sem Informações

PROT

ESPÓLIO

CPF do inventariante:

Nome do inventariante:

Endereço do inventariante:

DOAÇÕES A PARTIDOS POLÍTICOS, COMITÉS FINANCEIROS E CANDIDAT

Sem Informações

Estes dados são cópia fiel dos constantes em nossos arquivos

Controle: 628196402582986

Página 3 de 4

NOME: JAILSON SANTOS

DECLARAÇÃO DE AJUSTE ANUAL SIMPLIFICADA o que eu posso fazer para retirada desse espólio?

Jailson,

Pela sua descrição, parece que alguém transmitiu indevidamente uma Declaração de Espólio em seu nome, sendo que você está vivo e nunca faleceu. Isso configura um erro grave ou até possível uso indevido dos seus dados, e precisa ser corrigido formalmente junto à Receita Federal.

Veja o que você pode fazer para resolver:

✅ 1. Verifique no e-CAC se há mesmo uma declaração de espólio

Acesse o Portal e-CAC

com sua conta gov.br:

Clique em “Meu Imposto de Renda”

Veja o histórico de declarações transmitidas em seu CPF

Confirme se realmente há uma declaração de espólio enviada em seu nome

✅ 2. Vá até uma unidade da Receita Federal

Compareça pessoalmente a uma unidade da Receita Federal com os seguintes documentos:

Seu documento oficial com foto

CPF

Comprovante de residência

Eventualmente, declarações anteriores (se tiver)

Peça formalmente a retificação ou exclusão da declaração indevida. Explique que você está vivo, não é espólio e não nomeou inventariante algum.

✅ 3. Registre um boletim de ocorrência, se necessário

Se houver indícios de fraude, uso indevido de seus dados ou declaração feita por terceiros sem sua autorização, registre um Boletim de Ocorrência na delegacia mais próxima ou de forma online (caso seu estado permita).

Isso é útil para:

Proteger seus direitos

Registrar formalmente que houve uso indevido do seu CPF

Levar à Receita Federal como documento de suporte

✅ 4. Acompanhe o desfecho pelo e-CAC

Após o atendimento na Receita, acompanhe se a declaração indevida foi removida ou corrigida pelo e-CAC. Se necessário, envie uma nova declaração correta.

Dica adicional: ative o CPF protegido

Você pode solicitar à Receita o serviço de proteção do CPF, onde você é notificado sempre que algo for entregue em seu nome, evitando novos problemas desse tipo.

Minha mãe faleceu em 2015, meu pai em 2020 e meu irmão em 2022.

Foi feito inventário por escritura pública que foi lavrada em maio de 2023.

Herdeiros: eu mesmo e a minha sobrinha.

Meus pais possuíam juntos 50% de um imóvel representando R$ 320.000,00.

Após a partilha, cada herdeiro ficou com 25% (R$ 160.000,00 cada).

Meus pais (aposentados pelo INSS) e meu irmão (aposentado por invalidez pelo INSS) eram todos isentos de declaração de IR e não tenho informação alguma dos recebimentos de nenhum deles.

Dúvida: Já que todos os falecidos eram isentos de declaração, há necessidade apenas da Declaração Final de Espólio, certo (devido o imóvel)?

Neste caso, posso declarar apenas o imóvel da partilha (sem os rendimentos)?

Eladio,

Sim, mesmo que os falecidos fossem isentos de apresentar declaração de imposto de renda em vida, a existência de bens a inventariar (como o imóvel de R$ 320.000,00) torna obrigatória a entrega da Declaração Final de Espólio. Isso vale inclusive quando os bens foram partilhados por escritura pública, como é o seu caso.

Na Declaração Final de Espólio, você pode informar somente os bens que integravam o espólio, ou seja, o imóvel, sem necessidade de incluir rendimentos, já que não há dados disponíveis e os falecidos estavam dispensados da declaração por ausência de obrigatoriedade.

Na ficha “Bens e Direitos”, informe:

– O imóvel com o valor de R$ 320.000,00.

– A partilha entre os herdeiros (você e sua sobrinha), com 25% para cada um.

– O valor transferido a cada um: R$ 160.000,00.

– O nome e CPF dos herdeiros nos campos específicos.

Após isso, cada herdeiro deve incluir sua parte do imóvel (25% ou R$ 160.000,00) na própria declaração de IR como “novo bem recebido por herança”, na ficha Bens e Direitos, linha “62 – Outros bens e direitos”, informando que se trata de bem recebido por herança conforme formal de partilha.

Falecido em 2014. Inventário finalizado em 2015. Nunca feita declaração de espólio. Única herdeira vendeu os bens em 2023. Como não houve a declaração de espólio, esses bens nunca foram declarados no seu IRPF. Agora com a venda, o valor adquirido precisa ser declarado. Como corrigir?

Sandra,

Como não foi feita nenhuma das declarações de espólio (inicial, intermediária ou final), a herança nunca foi formalmente transferida para a herdeira perante a Receita Federal, o que impossibilita a correta apuração do ganho de capital na venda de 2023.

Nesse caso, o mais indicado é:

1 – Regularizar a situação retroativamente, entregando:

A Declaração Inicial de Espólio referente a 2014, com os bens deixados pelo falecido.

A Declaração Final de Espólio referente a 2015, ano da conclusão do inventário, informando a transferência dos bens à herdeira conforme o formal de partilha.

2 – Após isso, a herdeira poderá:

Incluir os bens recebidos como “novos bens” na sua própria declaração, com os valores informados na declaração final de espólio.

Apurar o ganho de capital pela diferença entre o valor de venda em 2023 e o valor de aquisição herdado, utilizando o programa GCAP 2023.

3 – A Receita poderá aplicar multa por entrega em atraso das declarações de espólio, mas a regularização é essencial para evitar problemas futuros, inclusive malha fina.

Meu pai faleceu em 02/2023 e estou fazendo a declaração de espólio dele agora em 2024.

Estou em dúvida quanto a um valor de 80 mil que ele tinha em previdência privada na última declaração de 2022/2023, porque ele fez o resgate desse valor em 2023 antes do seu falecimento e agora na declaração de espólio eu preciso informar a partilha desse valor sendo que não teve partilha disso e nem entrou em inventário porque esse valor não existia mais. No programa de IR de 2024 ele pede pra informar o valor da transferência e colocar a % de transferência para herdeiros, mas não houve transferência desse valor porque meu pai usou esse valor antes do seu falecimento.

O que devo colocar com relação a esse valor na declaração de espólio ?

Obrigado,

Cristiano.

Cristiano,

Se o seu pai resgatou a previdência privada em vida, ou seja, antes do falecimento em 02/2023, esse valor não compõe o espólio e não deve ser incluído na partilha nem informado como transferência a herdeiros.

O correto é:

Na Declaração Final de Espólio:

– Exclua o item da previdência da ficha “Bens e Direitos” (já que o saldo era zero na data do falecimento).

– Não informe nada na aba de transferência para herdeiros, pois o valor foi consumido em vida.

Se o resgate da previdência gerou rendimentos tributáveis ou isentos em 2023, eles devem ser lançados na ficha “Rendimentos Recebidos pelo Espólio” ou “Rendimentos Isentos”, conforme o tipo de plano e tributação (PGBL ou VGBL).

Resumindo: não houve herança desses valores, então não há o que informar na aba de transferência. Mas, se o resgate gerou rendimentos em 2023, é necessário declarar esses rendimentos normalmente na declaração de espólio. Posso te ajudar a identificar a natureza desses rendimentos, se quiser.

meu sogro faleceu em 2023 e o inventario se encerrou em 2023; minha sogra era sua dependente e meeira; ”

abri a declaracao de 2024 como espolio final; informei os herdeiros, e em cada bem lancei o % da partilha e vlr transferido

os bens herdados por minha sogra (parte dela), devem ser lançados como “novo bem” na ficha bens e direitos ? como informo posicao dez 22 e dez 23 se o programa não permite ? (só aparece o % e vlr da transferencia do bem integral, não consigo abrir um novo item para informar os bens dela que serão o patrimonio dela daqui em diante ? obrigada

Magali,

Sim, os bens herdados pela sua sogra devem ser lançados como novos bens na ficha “Bens e Direitos” da declaração de 2024 dela, mesmo que ela já fosse meeira e dependente na declaração do falecido.

Como o inventário foi encerrado em 2023, a Declaração Final de Espólio de 2024 (ano-calendário 2023) indicará a partilha, e a sua sogra agora deve passar a declarar em nome próprio, incluindo os bens recebidos como herança.

Sobre o preenchimento:

1 – Na declaração da sua sogra, crie um novo item em “Bens e Direitos”.

2 – No campo “Discriminação”, informe:

Que o bem foi recebido por herança em 2023;

O nome e CPF do falecido;

O percentual recebido no formal de partilha.

3 – Nos campos:

“Situação em 31/12/2022”: deixe em branco ou como R$ 0,00, já que ela ainda era apenas dependente e os bens estavam na declaração do cônjuge.

“Situação em 31/12/2023”: informe o valor recebido conforme formal de partilha.

⚠️ O programa não permite preencher a partilha duas vezes, por isso você não deve copiar os bens da Declaração Final de Espólio, mas sim lançar apenas a parte recebida pela sua sogra como novo bem em sua própria declaração.

Não sei como fazer a declaração do espolio. Falecido em novembro de 2023 e o inventario extrajudicial encerrado em dezembro. Não tem programa da receita para baixar mais ?

Eliana,

Como o falecimento ocorreu em novembro de 2023 e o inventário foi encerrado em dezembro de 2023, você deve fazer a Declaração Final de Espólio já em 2024, utilizando o Programa Gerador da Declaração (PGD) do Imposto de Renda 2024, referente ao ano-calendário de 2023.

O programa está disponível no site da Receita Federal. Siga estes passos:

Acesse: https://www.gov.br/receitafederal

Clique em “Meu Imposto de Renda”.

Em seguida, vá até a seção “Programas para Download”.

Baixe o Programa IRPF 2024 (versões Windows, Mac ou multiplataforma).

Após instalar, selecione “Espólio” como tipo de declaração e preencha como Declaração Final.

⚠️ Importante:

Use o CPF do falecido para preencher a declaração.

O inventariante ou sucessor legal será o responsável pela entrega da declaração.

Caso haja imposto a pagar, o pagamento deve ser feito em nome do espólio, e restituições só podem ser recebidas com alvará judicial (se houver herdeiros maiores).