O pagamento e o recebimento de aluguel, bem como suas despesas acessórias (IPTU e condomínio), geram muitas dúvidas na hora de prestar contas com a Malha Fina. Se você possui imóveis alugados ou mora de aluguel, preencher esses dados incorretamente é um dos caminhos mais rápidos para a retenção da sua declaração.

Abaixo, esclarecemos a dúvida de forma prática e trazemos o passo a passo definitivo de acordo com as normas da Receita Federal do Brasil.

Respondendo à Dúvida: Posso somar os aluguéis e compensar despesas de imóveis diferentes?

Pergunta do Contribuinte: Tenho uma casa e recebi R$ 10.000,00 de aluguel, mas paguei R$ 1.000,00 de IPTU. Também tenho um apartamento, do qual recebi R$ 500,00 de aluguel, mas gastei R$ 1.500,00 com condomínio. Devo somar os dois aluguéis com as respectivas despesas e declarar o valor líquido global?

Resposta Técnica: Não. A apuração dos rendimentos de aluguel deve ser feita de forma individualizada por imóvel e mês a mês.

-

Casa: Aluguel (R$ 10.000,00) (-) IPTU (R$ 1.000,00) = R$ 9.000,00 de rendimento tributável.

-

Apartamento: Aluguel (R$ 500,00) (-) Condomínio (R$ 1.500,00) = Rendimento tributável igual a zero. O prejuízo ou saldo negativo de R$ 1.000,00 deste imóvel não pode ser utilizado para abater o rendimento da casa e nem ser carregado para os meses seguintes.

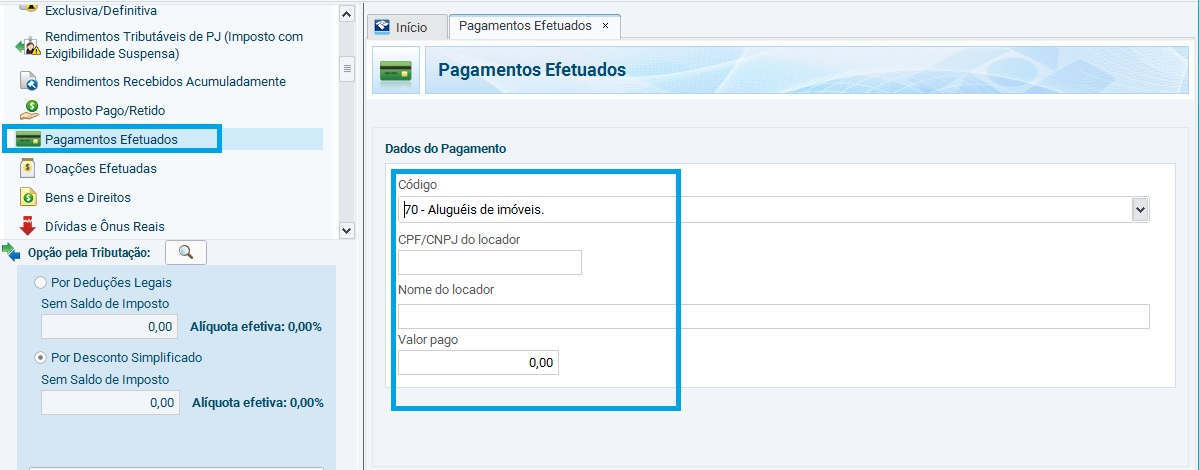

1. Como Declarar o PAGAMENTO de Aluguel (Inquilino)

Para quem paga aluguel, os valores representam apenas uma mutação patrimonial (gasto ordinário) e não geram dedução no imposto de renda. No entanto, a declaração é obrigatória para informar a Receita Federal sobre o fluxo financeiro.

-

O que declarar: Apenas o valor das mensalidades de aluguel efetivamente pagas no ano-calendário.

-

O que NÃO declarar: Despesas com IPTU, taxas de condomínio e seguro contra incêndio, mesmo que pagas por você sob previsão contratual, devem ser ignoradas pelo inquilino na declaração.

Passo a Passo no Sistema do IRPF:

-

Acesse a ficha Pagamentos Efetuados.

-

Clique em Novo e selecione o Código 70 – Aluguéis de imóveis.

-

Informe o CPF ou CNPJ do proprietário do imóvel (locador).

-

No campo “Valor pago”, insira a soma de todos os aluguéis de imóvel pagos no ano.

⚠️ Atenção: Se o contrato foi intermediado por uma imobiliária, não informe o CNPJ dela neste campo. A imobiliária é mera intermediária; a relação jurídica e o pagamento final são destinados ao proprietário (locador).

-

Contratos com múltiplos inquilinos: Se mais de uma pessoa divide o aluguel, o ideal é que todas constem no contrato. Assim, cada ocupante declara a sua fração ideal do pagamento na própria declaração. Se apenas um constar no contrato, apenas ele deverá declarar a totalidade do valor pago.

2. Como Declarar o RECEBIMENTO de Aluguel (Proprietário)

Para quem recebe, o aluguel é um rendimento tributável. A forma de declaração e tributação varia de acordo com a natureza da fonte pagadora (quem aluga o seu imóvel).

Quais despesas o Proprietário pode deduzir do aluguel bruto?

Segundo o Regulamento do Imposto de Renda, o locador pode deduzir do valor do aluguel recebido as seguintes despesas, desde que o ônus financeiro tenha sido exclusivamente dele:

-

Taxas de administração e cobrança cobradas pela imobiliária;

-

Impostos, taxas e emolumentos que incidam sobre o imóvel (como o IPTU);

-

Despesas ordinárias de condomínio.

💡 Regra de Ouro: Se o inquilino pagou o IPTU e o condomínio diretamente, o proprietário não pode deduzir esses valores, devendo tributar o valor do aluguel bruto recebido. As deduções só valem se os desembolsos saíram do bolso do locador.

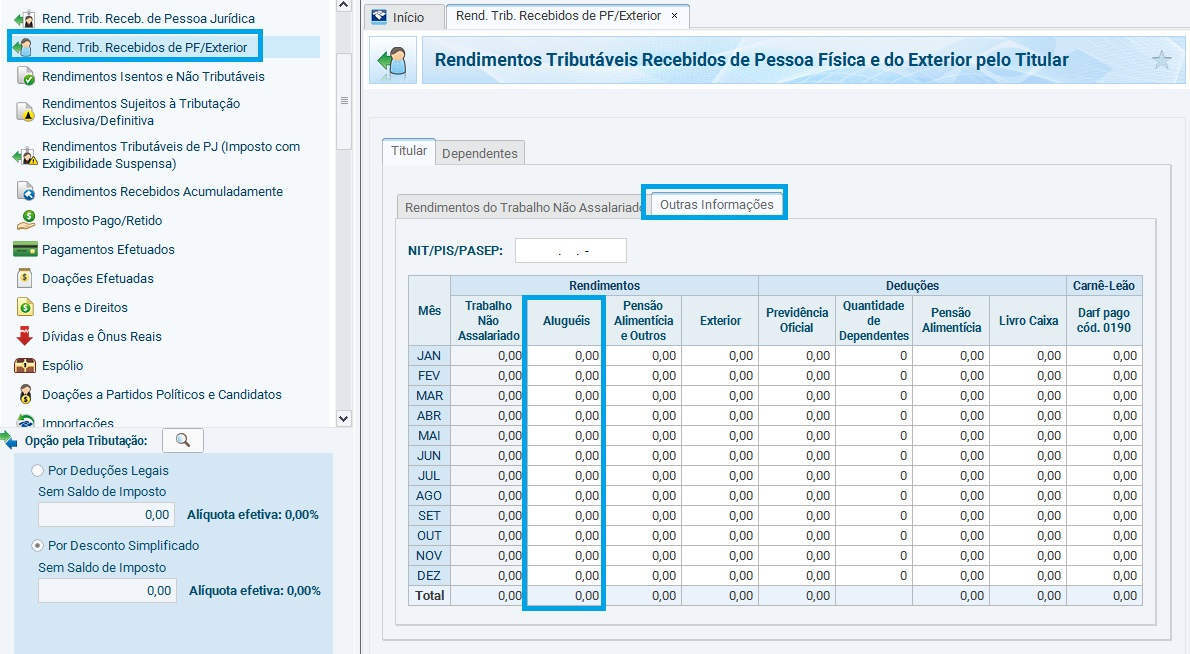

A) Aluguel recebido de Pessoa Física (Inquilino PF)

Os rendimentos recebidos de pessoas físicas estão sujeitos ao recolhimento mensal obrigatório (Carnê-Leão) sempre que superarem o limite de isenção da tabela progressiva mensal da Receita Federal.

-

Durante o ano: O preenchimento deve ser feito mensalmente através do sistema Carnê-Leão Web, disponível no Portal e-CAC. O imposto (se houver) vence no último dia útil do mês subsequente ao do recebimento, sob o código de DARF 0190.

-

Na Declaração de Ajuste Anual: Na ficha Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior, basta clicar no botão “Importar Dados do Carnê-Leão” para puxar todo o histórico preenchido na web.

-

Se os valores mensais ficaram abaixo da faixa de tributação, o preenchimento do Carnê-Leão Web continua sendo altamente recomendável, mas os valores também podem ser digitados diretamente mês a mês na aba “Rendimentos” da referida ficha na Declaração de Ajuste Anual.

B) Aluguel recebido de Pessoa Jurídica (Inquilino PJ)

Quando o inquilino é uma empresa, a responsabilidade por reter e recolher o Imposto de Renda na Fonte (IRRF) é da pessoa jurídica locatária.

-

A empresa deve fornecer ao proprietário um Informe de Rendimentos até o último dia útil de fevereiro do ano seguinte.

-

Na Declaração de Ajuste Anual: O proprietário deve acessar a ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, clicar em Novo, preencher o CNPJ e nome da empresa inquilina, o rendimento bruto recebido e o imposto retido na fonte indicado no informe.

Declaração da Imobiliária (Código 71)

Para informar a Receita sobre os valores pagos de taxa de administração, acesse a ficha Pagamentos Efetuados, selecione o código 71 – Administrador de imóveis, e informe o CNPJ e nome da imobiliária com o valor total das taxas pagas no ano.

(Nota: Não deduza esse valor novamente se ele já foi subtraído como dedução permitida na ficha de rendimentos).

Exemplos Práticos de Recebimento

Exemplo 1: Recebimento de Pessoa Jurídica (Retenção na Fonte)

Carlos aluga um imóvel comercial para a empresa Doceria Delícias Ltda por R$ 8.500,00 mensais. Em determinado mês, a empresa efetuou o pagamento retendo R$ 1.087,20 de IRRF. A imobiliária cobrou R$ 1.020,00 de taxa de administração.

-

Como Carlos declara: Na ficha Rendimentos Tributáveis Recebidos de PJ, lança o valor bruto de R$ 8.500,00 e o imposto retido de R$ 1.087,20. Na ficha Pagamentos Efetuados (código 71), informa os R$ 1.020,00 pagos à imobiliária.

Exemplo 2: Recebimento de Pessoa Física (Carnê-Leão)

Paula aluga seu apartamento residencial para Pedro (PF) por R$ 2.500,00 mensais. Em setembro, Pedro pagou com atraso, somando uma multa contratual de 5% (total de R$ 2.625,00). A imobiliária reteve R$ 300,00 de taxa.

-

Como Paula declara: A base de cálculo do aluguel neste mês será de R$ 2.325,00 (R$ 2.625,00 do aluguel com multa, subtraídos os R$ 300,00 da imobiliária). Paula lança essa base no Carnê-Leão Web. Por estar dentro da faixa de isenção da tabela progressiva vigente, o imposto calculado para o mês será zero, mas o valor bruto e a dedução devem constar discriminados no sistema e importados para a Declaração de Ajuste Anual.

3. Como Declarar a Caução de Aluguel?

A garantia de aluguel (caução) recebida em dinheiro não pertence definitivamente ao proprietário até o encerramento do contrato. Trata-se de uma mera garantia e deve ser tratada como uma operação patrimonial.

| Papel na Relação | Ficha no Sistema IRPF | Código | Procedimento Técnico |

| Locador (Quem recebeu) | Dívidas e Ônus Reais | 14 - Pessoas físicas |

Informar o valor recebido a título de caução, nome e CPF do locatário. O saldo funciona como uma obrigação de devolução futura. |

| Locatário (Quem pagou) | Bens e Direitos | Grupo 99, Código 99 |

Informar o valor depositado como garantia, o nome e CPF/CNPJ do locador ou da imobiliária detentora da conta poupança conjunta. |

📌 Rendimentos da Poupança: Se o valor da caução foi depositado em caderneta de poupança (conforme determina a Lei do Inquilinato) e gerou rendimentos, estes devem ser informados na ficha Rendimentos Isentos e Não Tributáveis pelo titular da conta onde os rendimentos foram creditados ao final do contrato.

Dúvidas mais comuns sobre imposto de renda de aluguéis

Dúvida do contribuinte: Quando se recebe um aluguel inferior ao limite de isenção, não é necessário recolher mensalmente via Carnê-Leão? Como devo informar as despesas de condomínio, IPTU e taxa de administração (10%)? Devo subtrair esses valores diretamente ou há um campo próprio?

Resposta do Auditor/Contador: Correto em partes. Se o valor do aluguel — após as deduções permitidas — for inferior ao limite de isenção da tabela progressiva mensal (R$ 2.259,20), não há imposto a recolher no mês. No entanto, o registro das informações no sistema Carnê-Leão Web (no portal e-CAC) continua sendo obrigatório para quem recebe de pessoa física.

No preenchimento, as despesas de IPTU, condomínio ordinário e taxa de administração da imobiliária devem ser subtraídas diretamente do valor do aluguel bruto, desde que esses encargos tenham sido pagos financeiramente pelo proprietário (locador). O programa da declaração anual não possui campos separados para detalhar essas despesas de custeio do imóvel locado na ficha de rendimentos; portanto, o valor é lançado na aba “Outras Informações”, coluna “Aluguéis”, já de forma líquida.

A taxa de administração paga à imobiliária deve, adicionalmente, ser informada na ficha Pagamentos Efetuados, sob o código 71 – Administrador de Imóveis, preenchendo o CNPJ da empresa, mas de forma puramente informativa, para evitar duplicar a dedução.

Dúvida do contribuinte: Durante o contrato de locação, o inquilino solicitou um desconto no valor do aluguel, o qual foi concedido. Nesse caso, o imposto de renda deve ser recolhido com base no valor mais baixo?

Resposta do Auditor/Contador: Sim. A tributação do Imposto de Renda baseia-se no regime de caixa, ou seja, o imposto incide exclusivamente sobre o valor de fato recebido pelo locador no mês. Se o desconto foi concedido e o valor recebido foi menor, a base de cálculo será esse valor reduzido. O valor nominal fixado no contrato original é irrelevante para fins fiscais se não houver o fluxo financeiro correspondente.

Dúvida do contribuinte: O imposto de renda incide sobre o valor total do aluguel pago pelo inquilino?

Resposta do Auditor/Contador: Não necessariamente sobre o total bruto. O imposto incide sobre o rendimento líquido tributável. Do valor total pago pelo inquilino, o locador tem o direito legal de deduzir:

-

A comissão/taxa de administração cobrada pela imobiliária;

-

As despesas ordinárias de condomínio;

-

O IPTU, taxas e emolumentos incidentes sobre o imóvel.

Regra mandatória: Essas deduções são estritamente proibidas se o inquilino houver pago tais taxas diretamente ao condomínio ou à prefeitura. Elas só reduzem a sua base de cálculo se o inquilino pagou o aluguel cheio a você (ou à imobiliária) e você, proprietário, arcou com esses desembolsos.

Dúvida do contribuinte: Se o inquilino declara o valor total do aluguel pago (bruto) e o locador declara um valor menor (por ter deduzido o IPTU e condomínio), isso gera malha fina por divergência?

Resposta do Auditor/Contador: Não, desde que a escrituração esteja correta. O sistema da Receita Federal está programado para entender que o locador pode deduzir os encargos legais (IPTU, condomínio e taxa de administração). Portanto, a variação entre o gasto declarado pelo inquilino e o rendimento declarado pelo locador é prevista. O contribuinte deve, contudo, guardar todos os recibos, boletos e o informe da imobiliária por no mínimo 5 anos para comprovar as deduções em caso de uma malha fiscal por amostragem.

Dúvida do contribuinte: Devo incluir o CPF e o nome do inquilino na minha declaração de imposto de renda?

Resposta do Auditor/Contador: Sim, de forma obrigatória. Ao contrário do que muitos pensam, o programa do IRPF exige a identificação do locatário. Ao preencher os rendimentos na ficha Rendimentos Tributáveis Recebidos de PF/Exterior, na aba “Rendimentos”, você deve obrigatoriamente informar o CPF do titular do pagamento (o inquilino) correspondente a cada valor recebido mês a mês. A omissão ou erro no CPF do inquilino impede o cruzamento de dados da Receita Federal e leva a declaração diretamente para a malha fina.

Dúvida do contribuinte: Como devo proceder para declarar o aluguel se o valor superava a faixa de isenção e não recolhi o Carnê-Leão mensalmente? Tenho que pagar tudo na declaração anual?

Resposta do Auditor/Contador: Não se deve esperar a declaração anual. O recolhimento do Carnê-Leão é uma obrigação mensal do ano-calendário. Se você recebeu aluguéis tributáveis de pessoa física e não pagou o imposto no mês correto, você está em atraso com o Fisco.

Para regularizar:

-

Acesse o sistema Carnê-Leão Web no portal e-CAC.

-

Escriture os recebimentos e deduções nos respectivos meses em atraso.

-

O próprio sistema calculará o imposto devido e emitirá o DARF (código 0190) atualizado com as penalidades legais: juros de mora (baseados na taxa Selic) e multa de mora (de 0,33% por dia de atraso, limitada ao teto de 20%).

-

Após quitar os DARFs, você poderá importar as informações do Carnê-Leão diretamente para o programa do IRPF.

Dúvida do contribuinte: Recebo aluguéis que, individualmente ou por mês, somam um valor inferior ao limite do Carnê-Leão. No entanto, ao lançá-los na declaração anual, percebo que minha restituição diminui (ou gera imposto a pagar). Isso está correto?

Resposta do Auditor/Contador: Sim, perfeitamente correto. A isenção do Carnê-Leão é apenas provisória e mensal. No momento de preencher a Declaração de Ajuste Anual, o programa soma todos os seus rendimentos tributáveis do ano (aluguéis + salários + aposentadorias + pró-labore).

Como a sua renda global anual aumentou com a adição dos aluguéis, você pode ter sido empurrado para uma faixa mais alta da tabela progressiva anual. Isso reduz a restituição ou gera saldo de imposto a pagar, pois o cálculo definitivo é feito sobre o montante anual unificado.

Dúvida do contribuinte: Pago aluguel via boleto unificado que inclui o aluguel básico, IPTU, seguro fiança e taxa de incêndio. Qual valor devo lançar em minha declaração?

Resposta do Auditor/Contador: Na ficha Pagamentos Efetuados, sob o código 70 – Aluguéis de imóveis, você deve lançar estritamente o valor do aluguel puro. Exclua do montante total as taxas de IPTU, condomínio, taxas de incêndio ou seguros contratados, mesmo que todos venham cobrados na mesma guia bancária.

Dúvida do contribuinte: Recebo aluguel de um imóvel adquirido após o casamento sob o regime de comunhão total (ou parcial) de bens. Como devemos declarar?

Resposta do Auditor/Contador: Por se tratar de um bem comum do casal, a Receita Federal oferece duas opções de declaração:

-

Opção 1 (Divisão): Lançar 50% do valor líquido do aluguel na declaração de cada um dos cônjuges;

-

Opção 2 (Unificação): Lançar 100% dos rendimentos na declaração de apenas um dos cônjuges, informando o CPF do parceiro no campo de “Cônjuge/Companheiro” para consolidar o patrimônio.

💡 Dica de Planejamento Tributário: Calcule qual cenário é mais vantajoso. Se um dos cônjuges já possui um salário elevado (tributado na alíquota de 27,5%), pode ser financeiramente vantajoso lançar 100% do aluguel na declaração do outro cônjuge, caso este possua rendas menores ou seja isento, diminuindo o imposto total pago pela entidade familiar.

Dúvida do contribuinte: Tenho um imóvel em copropriedade com um sócio/parente (50% para cada). Podemos fazer o contrato e declarar o aluguel integralmente no CPF de apenas um de nós?

Resposta do Auditor/Contador: Não. Diferente dos cônjuges em regime de bens, os coproprietários comuns (amigos, sócios, irmãos) devem obrigatoriamente tributar o rendimento recebido na exata proporção da sua participação na propriedade do bem, conforme registrado na escritura do imóvel. Cada um deve lançar os seus respectivos 50% em sua própria declaração e apurar o Carnê-Leão individualmente, independentemente de quem assinou o contrato de locação de forma isolada ou recebeu o dinheiro na conta bancária.

Dúvida do contribuinte: Sou locador de um imóvel e mensalmente a imobiliária desconta do aluguel as despesas extraordinárias do condomínio. Posso deduzir esses valores (como fundo de reserva e fundo de obras) do meu aluguel recebido?

Resposta do Auditor/Contador: Não. A legislação do Imposto de Renda (Instrução Normativa RFB nº 1.500/2014) é taxativa: apenas as despesas ordinárias de condomínio podem ser deduzidas da base de cálculo do aluguel, desde que o ônus tenha sido do locador.

-

Despesas Ordinárias (Deduzíveis): São aquelas ligadas à manutenção e administração diária do prédio (salários de funcionários, limpeza, água, luz das áreas comuns, portaria).

-

Despesas Extraordinárias (NÃO Deduzíveis): São aquelas destinadas a melhorias ou valorização do patrimônio (fundo de obras, reformas de fachada, instalação de novos equipamentos, constituição de fundo de reserva). Essas despesas extraordinárias integram o custo de aquisição do imóvel para uma futura venda (ganho de capital), mas não podem abater o imposto do aluguel mensal.

Dúvida do contribuinte: Tenho imóveis alugados para pessoas jurídicas (empresas) e para pessoas físicas. Gerencio tudo por uma imobiliária que cobra 10% de taxa. Como devo declarar cada um no programa do IRPF?

Resposta do Auditor/Contador: O preenchimento exige dinâmicas completamente diferentes no programa do IRPF, a depender de quem é o seu inquilino:

-

Cenário A: Inquilino é Pessoa Física (PF) A apuração ocorre pelo Carnê-Leão. Na ficha Rendimentos Tributáveis Recebidos de PF/Exterior (aba Outras Informações, coluna Aluguéis), você deve informar o valor líquido das deduções permitidas. Ou seja: subtraia os 10% da imobiliária (e o IPTU/condomínio ordinário, se pagos por você) e lance apenas o resultado final mês a mês.

-

Cenário B: Inquilino é Pessoa Jurídica (PJ) A empresa retém o imposto na fonte e emite um Informe de Rendimentos. Na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, você deve lançar o valor bruto do aluguel recebido e o imposto retido, exatamente como constar no informe da empresa. Você não pode abater os 10% da imobiliária diretamente nessa ficha.

📌 E os 10% da imobiliária no caso de inquilino PJ? Para reaver a dedução da taxa de administração dos imóveis alugados para empresas, você deve preencher a ficha Pagamentos Efetuados, selecionar o código 71 – Administrador de imóveis, e informar o CNPJ da imobiliária com o valor total das comissões pagas ao longo do ano. O sistema da Receita Federal cruzará as fichas para consolidar o seu imposto de forma correta.

Dúvida do contribuinte: Um locador cujo inquilino é pessoa jurídica foi orientado por uma advogada a abater a comissão da imobiliária e declarar diretamente o valor líquido na ficha de recebimentos. Está correto?

Resposta do Auditor/Contador: Não, está incorreto e causará malha fina. Se o inquilino é Pessoa Jurídica, o sistema da Receita Federal faz o cruzamento eletrônico exato com a DIRF enviada pela empresa inquilina. Se a empresa declarar que pagou R$ 5.000,00 de aluguel bruto e o locador declarar R$ 4.500,00 (líquido da imobiliária), o sistema acusará divergência imediata. O locador deve sempre declarar o valor bruto em Rendimentos Recebidos de PJ e o gasto com a imobiliária na ficha Pagamentos Efetuados (Código 71).

Dúvida do contribuinte: Moro de aluguel, mas não tenho contrato formal, apenas recibos simples assinados pelo proprietário. Sou obrigado a declarar? Como proceder?

Resposta do Auditor/Contador: Sim, a falta de um contrato formalizado em cartório não exime o locatário da obrigação de declarar (caso se enquadre nas regras de obrigatoriedade da Receita Federal), nem o locador de tributar o rendimento.

O inquilino deve acessar a ficha Pagamentos Efetuados, selecionar o código 70 – Aluguéis de imóveis, e informar o CPF e o nome completo do proprietário que assina os recibos, inserindo a soma total dos valores pagos no ano. Guarde todos os recibos simples por 5 anos, pois eles possuem validade fiscal de comprovação.

Dúvida do contribuinte: Como funciona a tributação sobre valores recebidos pela locação de espaços comuns em condomínios (como aluguel do topo do prédio para antenas de telefonia ou publicidade)?

Resposta do Auditor/Contador: A locação de partes comuns de um condomínio edilício (como topo para antenas ou fachadas para outdoors) gera rendimentos tributáveis. Como o condomínio não possui personalidade jurídica para fins de retenção própria desse tipo de renda, esse rendimento pertence a cada proprietário (condômino) na proporção de sua fração ideal.

O condomínio deve calcular a parcela correspondente a cada apartamento e informar os moradores. Cada condômino deve somar essa fração aos seus próprios aluguéis e tributar via Carnê-Leão (se a empresa de telefonia pagou ao condomínio, o morador declara na proporção de sua fração como recebido de PJ).

Dúvida do contribuinte: Sou síndico do meu prédio e tenho isenção da taxa de condomínio. Como devo declarar esse benefício no meu Imposto de Renda?

Resposta do Auditor/Contador: Depende de como essa dispensa é concedida:

-

Isenção da Taxa Condominial (Síndico Morador): Conforme jurisprudência consolidada pelo Superior Tribunal de Justiça (STJ), a isenção da taxa de condomínio para o síndico eleito que reside no prédio não é considerada rendimento tributável. Entende-se que não há acréscimo patrimonial, mas sim uma dispensa de rateio de despesas devido aos serviços prestados. Portanto, o valor da isenção não precisa ser declarado.

-

Remuneração em Dinheiro (Pró-labore): Caso o síndico (morador ou profissional) receba um pagamento em dinheiro pelos seus serviços, esse valor configura remuneração pelo trabalho. Deve ser declarado na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica (se o condomínio emitir informe/DIRF) ou Recebidos de Pessoa Física (se rateado diretamente), sujeitando-se à tabela progressiva.

Dúvida do contribuinte: Recebo um aluguel de R$ 1.100,00 mensais. Pago R$ 300,00 de condomínio ordinário do meu próprio bolso. Devo lançar o valor líquido (R$ 800,00) na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”? Preciso informar o condomínio na ficha “Pagamentos Efetuados”, sob o código 71?

Resposta do Auditor/Contador: Sim, o lançamento do rendimento bruto deduzido do condomínio está correto. Você informará o valor líquido de R$ 800,00 na aba “Outras Informações” (coluna Aluguéis) da ficha de rendimentos recebidos de PF.

Atenção: Você não deve lançar o condomínio na ficha Pagamentos Efetuados. O código 71 – Administrador de imóveis destina-se única e exclusivamente a declarar os valores de comissão pagos a imobiliárias e administradoras de bens. Taxas condominiais e carnês de IPTU não possuem código de declaração em Pagamentos Efetuados; o abatimento deles se esgota no cálculo líquido do rendimento.

Dúvida do contribuinte: Paguei o IPTU do imóvel locado à vista (cota única) em janeiro. Posso parcelar esse valor ficticiamente para deduzir um pouco por mês ao longo do ano no meu Carnê-Leão?

Resposta do Auditor/Contador: Não. O sistema do Carnê-Leão opera estritamente sob o Regime de Caixa (data do efetivo pagamento). Se o IPTU foi quitado em cota única em janeiro, a dedução integral e total desse valor só poderá ser computada no cálculo do rendimento do mês de janeiro.

Se o valor do IPTU à vista superar o valor do aluguel recebido em janeiro, a base de cálculo daquele mês será zerada, mas o saldo de dedução restante não poderá ser transferido para abater os aluguéis de fevereiro ou dos meses seguintes. Para usufruir da dedução mensal contínua, o locador deve optar pelo pagamento parcelado do IPTU junto à prefeitura.

Dúvida do contribuinte: Aluguei um imóvel diretamente com o proprietário, mas o contrato formal de locação foi redigido no nome do pai dele, que é idoso e isento de IR por portar doença grave. No meu IR, informo o CPF de quem?

Resposta do Auditor/Contador: Você deve informar o CPF de quem figura juridicamente no contrato como locador — neste caso, o pai. Para o inquilino, trata-se de um dado de preenchimento obrigatório na ficha Pagamentos Efetuados (código 70).

Para o dono do imóvel, vale o alerta: a isenção de IR por doença grave concedida pela Receita Federal aplica-se aos rendimentos de aposentadoria, reforma ou pensão. Rendimentos de aluguel recebidos por pessoas com doenças graves são tributáveis e seguem as regras normais de incidência da tabela progressiva (Carnê-Leão).

Dúvida do contribuinte: Combinamos que o inquilino faria uma grande reforma no imóvel e, em contrapartida, concedemos a ele a isenção do pagamento de aluguel nos primeiros 6 meses para compensar o custo. Como não haverá dinheiro transitando em conta bancária, esses meses estão isentos de declaração e de DIRF?

Resposta do Auditor/Contador: Não. Essa é uma infração fiscal grave. De acordo com as normas da Receita Federal, o valor das benfeitorias (reformas) executadas pelo inquilino cujo custo seja compensado com o aluguel é considerado rendimento de aluguel para o proprietário.

-

Se o inquilino for Pessoa Jurídica (empresa): Ele é obrigado a reter o IRRF sobre o valor das benfeitorias compensadas e deve, obrigatoriamente, informar esses montantes na DIRF, emitindo o respectivo informe de rendimentos para o locador.

-

Se o inquilino for Pessoa Física: O locador deve apurar o valor de mercado da reforma compensada no mês e efetuar o recolhimento do Carnê-Leão, da mesma forma que faria se tivesse recebido o dinheiro em espécie.

Dúvida do contribuinte: Recebo R$ 5.000,00 de aluguel de um inquilino PF. Desconto R$ 400,00 de comissão da imobiliária e declaro o imposto (Carnê-Leão) sobre a base líquida de R$ 4.600,00. Contudo, sei que o meu inquilino declara em “Pagamentos Efetuados” o valor cheio de R$ 5.000,00. Essa divergência de valores vai me reter na Malha Fina?

Resposta do Auditor/Contador: Não. O cruzamento inteligente da Receita Federal cruzará os seus dados com a DIMOB (Declaração de Informações sobre Atividades Imobiliárias) enviada de forma eletrônica pela sua imobiliária. Como a imobiliária declara ao fisco que intermediou o contrato e recebeu os R$ 400,00 de comissão, o sistema do governo aceita perfeitamente que o seu rendimento declarado seja de R$ 4.600,00 enquanto o gasto do inquilino seja de R$ 5.000,00. O importante é guardar o informe anual emitido pela imobiliária.

Dúvida do contribuinte: Tenho um imóvel em união estável (bem comum). O imóvel está registrado no CPF do meu companheiro e ele o declara em seus Bens, mas quem recebe o dinheiro do aluguel na conta bancária sou eu. Posso declarar 100% desse rendimento no meu CPF?

Resposta do Auditor/Contador: Sim. Nos regimes de bens comuns (comunhão parcial ou total, e união estável padrão), os rendimentos produzidos por bens do casal podem ser tributados integralmente na declaração de um dos cônjuges/companheiros, ou divididos na proporção de 50% para cada um.

A escolha é livre e independe de qual conta bancária recebeu o dinheiro ou de qual nome consta no contrato de locação. Caso opte por declarar 100% no seu CPF, certifique-se apenas de que a relação patrimonial de união estável esteja identificada no sistema, preenchendo o CPF dele no campo “Informações do Cônjuge/Companheiro” na tela de identificação da sua declaração.

Sou a locataria de um imovel, o contrato esta em meu nome. Quem paga o boleto do aluguel é o meu pai. Ele paga diretamente. Ambos fazemos nossa declaração separadamente. Como deve ser feita a declação desse aluguel?

Leticia,

Você (locatária no contrato) deve:

– Declarar os pagamentos de aluguel na sua declaração, mesmo que o valor tenha sido pago com recursos do seu pai.

– Na ficha “Pagamentos Efetuados”, utilize o código 70 – Aluguéis de imóveis.

– Informe o nome e CPF do locador (proprietário do imóvel).

Seu pai:

– Não deve declarar o valor pago, pois ele não consta no contrato e, tecnicamente, está apenas ajudando financeiramente você.

– Caso queira justificar a saída dos valores da conta dele, pode lançar como uma doação para a filha (você), utilizando o código 80 – Doações em espécie na ficha “Doações Efetuadas”.

Importante: Caso você deseje declarar esse valor como doação recebida, ele também deve ser lançado na sua ficha “Doações Recebidas” com o mesmo valor, nome e CPF do seu pai. Valores doados entre pais e filhos são isentos de imposto, mas precisam ser declarados se forem significativos.

Olá,

Alugo um apartamento desde o ano passado. No contrato consta o meu nome e da minha esposa como locatários. A imobiliária deposita o valor do aluguel na minha conta e fez a declaração no meu CPF.

O valor é 1000, mas eu que pago o condomínio e IPTU. Como o valor é baixo, eu não pago o carnê Leão. Eu e a minha esposa fazemos a declaração separado.

Dúvidas:

1) Posso declarar no nome da minha esposa já que ela paga menos imposto? Caso afirmativo, devo colocar alguma coisa na minha declaração pra não cair na malha fina?

2) O imóvel está na minha declaração. Deveria estar na dela?

2) O valor do IPTU, condomínio e taxa da imobiliária devem ser descontados mês a mês ao informar o valor recebido de aluguel? Isso não dará problema já que a imobiliária declara o valor total? O apartamento foi alugado a partir da metade do ano passado. Mesmo assim, posso descontar o IPTU e condomínio referente ao ano completo?

Leandro,

1) Sim, você pode declarar o aluguel no nome da sua esposa, desde que isso seja acordado entre vocês. Porém, é importante que a imobiliária também esteja ciente dessa mudança para que os valores sejam declarados corretamente. Na sua declaração, você deve mencionar que o aluguel foi declarado pela sua esposa para evitar problemas de inconsistência de informações.

2) Se o imóvel está na sua declaração, o correto seria informar o aluguel também na sua declaração. No entanto, como você mencionou que a imobiliária fez a declaração no seu CPF, você pode continuar declarando o aluguel no seu nome, mas é importante que a sua esposa mencione esse rendimento em sua declaração para evitar problemas futuros.

3) Sim, o valor do IPTU, condomínio e taxa da imobiliária devem ser descontados mês a mês ao informar o valor recebido de aluguel. Isso é válido mesmo que a imobiliária declare o valor total, pois você está informando os valores efetivamente recebidos e as despesas associadas à locação do imóvel.

4) Sim, você pode descontar o IPTU e condomínio referentes ao ano completo, mesmo que o apartamento tenha sido alugado a partir da metade do ano passado. As despesas associadas ao imóvel podem ser deduzidas proporcionalmente ao período em que o imóvel esteve disponível para locação durante o ano.

Considerando que não foi realizado o carnê-leão, e que houveram diversos pagamentos em atraso, o que resultou exclusivamente nos meses desses recebimentos valor acima de R$1903,00 na DAA, ficha “Rendimentos Recebidos de Pessoa Física”, deve ser informado o mês de competência do aluguel ou do recebimento efetivo? Nesta ficha, deve ser informado o valor deduzido da comissão à imobiliária? È necessário realizar o preenchimento do carnê-leão por conta desses recolhimentos em atraso?

Márcia,

Na Declaração Anual de Ajuste (DAA), na ficha “Rendimentos Recebidos de Pessoa Física”, você deve informar os rendimentos de aluguel no mês em que efetivamente os recebeu, mesmo que se refiram a meses anteriores.

O valor informado deve ser o total recebido, sem deduzir a comissão à imobiliária. A comissão paga à imobiliária deve ser informada separadamente na ficha “Pagamentos Efetuados”, com o código apropriado para esse tipo de despesa.

Se os pagamentos de aluguel em atraso resultaram em rendimentos acima de R$ 1.903,00 em determinados meses, você deve considerar a necessidade de recolher o carnê-leão sobre esses rendimentos. Recomenda-se consultar um contador ou especialista em imposto de renda para obter orientação específica com base na sua situação tributária completa.

Tenho R$900 de rendimento de aluguel, e a comissão da imobiliária é R$90. Então ficaria R$810 na declaração. Mas a imobiliária é quem paga o condomínio via taxa condominial de R$211, reduzindo do valor que eu recebo. Esse valor eu posso abater na declaração, mesmo o rendimento demonstrando R$900 ?

Wesley,

Sim, você pode abater o valor do condomínio pago pela imobiliária do seu rendimento de aluguel na declaração do Imposto de Renda. O valor que você deve declarar é o valor líquido que você recebeu após todas as deduções e despesas relacionadas ao aluguel.

No seu caso, como você recebeu R$900 de rendimento de aluguel e a imobiliária pagou R$211 de condomínio, seu rendimento líquido seria de R$689 (R$900 – R$211). Portanto, você deve declarar na sua declaração de Imposto de Renda o valor líquido de R$689 como seu rendimento de aluguel. A comissão da imobiliária também deve ser deduzida desse valor.

Pago aluguel e condomínio para um dos meus filhos que estuda em outra cidade. Posso abater o aluguel e/ou o condomínio no IRPF 2023? Onde lançar os dois?

João,

Na Declaração de Imposto de Renda Pessoa Física, você não pode deduzir o valor do aluguel ou do condomínio pago para um filho que estuda em outra cidade. As despesas com aluguel e condomínio não são dedutíveis na declaração de IRPF, a menos que se enquadrem em situações específicas estabelecidas pela legislação, como no caso de aluguel pago pelo próprio contribuinte para sua residência.

Olá, apresentei uma dúvida, mas me expressei mal. Tenho 2 apartamentos e moro em ambos (em cidades diferentes). Fico mais em um, onde trabalho. Mas o segundo apartamento também é apenas para meu uso eventual, NUNCA alugo e, portanto, NÃO tenho renda de aluguel. Preciso estimar (como se recebesse) e declarar aluguel para este segundo apartamento? Obrigado pelo esclarecimento!

Paulo,

Não precisa declarar rendimentos pois não tem renda dos imóveis. Mas precisa informar os imóveis na ficha de bens.

recebo aluguel por temporada de um apto através de uma plataforma digitel. exemplo 3 locações por mes totalizando 18 dias, 12 fica fechado, como é feito o cálculo para deduzir IPTU e Condominio do valor recebido de aluguel no mês?

Milton,

Para calcular a dedução do IPTU e condomínio do valor recebido de aluguel por temporada em um determinado mês, você deve seguir os seguintes passos:

– Calcule o valor do aluguel total recebido no mês: Some o valor total recebido por todas as locações realizadas no mês. No seu exemplo, se foram 3 locações por mês, totalizando 18 dias, você deve somar o valor recebido em todas essas locações.

– Calcule a proporção de dias ocupados: Se foram 18 dias de locação no mês e o apartamento fica fechado nos outros 12 dias, então a proporção de dias ocupados é de 18 dias ocupados / 30 dias no mês = 0.6.

– Calcule o valor do aluguel proporcional aos dias ocupados: Multiplique o valor do aluguel total pelo percentual de dias ocupados. Isso lhe dará o valor do aluguel proporcional aos dias em que o apartamento esteve alugado.

– Calcule o valor do IPTU e condomínio proporcional aos dias ocupados: Da mesma forma que fez com o aluguel, calcule o valor proporcional do IPTU e condomínio para os dias em que o apartamento esteve alugado.

– Subtraia o valor do IPTU e condomínio proporcional do valor do aluguel proporcional: O valor resultante é o valor líquido do aluguel a ser declarado, considerando as deduções do IPTU e condomínio.

Confira como declarar aluguel de temporada no Imposto de Renda.

Sou proprietária de um apt junto com minhas duas irmãs, na escritura está 34% para mim, e 33% para cada uma delas.

O imóvel está alugado, mas quem recebe o valor é nossa mãe.

O inquilino deve declarar o pagamento no nome da nossa mãe ou no nosso que somos proprietárias? Se for o nosso, ele declara colocando como se pagasse o aluguel nas proporção da propriedade de cada uma?

por ex, se for mil reais o inquilino declara que pagou 340 reais para A, 330 para B e 330 para C?????

Desde já obg pela atenção.

Tatiana,

O inquilino deve declarar o pagamento do aluguel no nome das proprietárias do imóvel, ou seja, no nome de você e suas irmãs, que são as proprietárias registradas na escritura. Ele deve declarar o valor total do aluguel e especificar a proporção que corresponde a cada uma de vocês, conforme a distribuição de propriedade indicada na escritura. Portanto, no exemplo fornecido, o inquilino deve declarar o pagamento do aluguel no nome de todas as três proprietárias, indicando que pagou R$ 340 para A, R$ 330 para B e R$ 330 para C. Essa divisão deve refletir as porcentagens de propriedade de cada uma.

Tenho dois imóveis em estados diferentes. Moro em um e frequento constantemente o outro. Preciso declarar aluguel (estimado) desse segundo imóvel onde não moro mas frequento? Se sim, como estimar o valor do aluguel?

Paulo,

Se recebe rendimentos de aluguel, precisa declarar sim o total recebido.

Então: o segundo apartamento é apenas para meu uso eventual, NÃO recebo aluguel. Tenho de estimar (como se recebesse) e declarar? Obrigado pelo esclarecimento!

Então não entendi, você paga ou não aluguel?

Se não paga e nem recebe, então não precisa declarar nada.

Olá sou proprietario e pago o iptu do meu imovel alugado para pessoa juritica, recebo o valor da locação já deduzido o imposto de renda na fonte pago pelo locatario, pegunto como deduzir o valor do iptu pago po mim, qual e campo ou codigo para dedução na declaração?

Carlos,

Postei sua dúvida nesse grupo de ajuda. Acompanhe lá as respostas…

https://www.facebook.com/groups/impostoderendarestituicao/posts/1647685889019505/