Dúvida do Contribuinte: Tenho uma casa e recebi R$ 10.000,00 de aluguel, mas paguei R$ 1.000,00 de IPTU. Também tenho um apartamento, do qual recebi R$ 500,00 de aluguel, mas gastei R$ 1.500,00 com condomínio. Devo somar os dois aluguéis com as respectivas despesas e declarar o valor líquido? Ou preciso declarar cada imóvel separadamente? Como declarar aluguel no Imposto de Renda 2025?

O pagamento de IPTU e condomínio gera muitas dúvidas tanto para quem paga quanto para quem recebe aluguel. Para quem paga aluguel, as despesas com IPTU e condomínio não devem ser informadas na declaração do Imposto de Renda. Mas e para quem recebe aluguel?

Segundo o Perguntão da Receita Federal atualizado em 2024:

Podem ser excluídas do valor do aluguel recebido, quando o encargo for exclusivamente do locador, as quantias relativas a:

- Impostos, taxas e emolumentos incidentes sobre o bem que produzir o rendimento (ex.: IPTU);

- Aluguel pago por sublocação do imóvel;

- Despesas com cobrança ou recebimento do aluguel (ex.: taxa de administração de imobiliária);

- Despesas ordinárias de condomínio.

Ainda segundo a Receita:

Podem ser excluídas do valor do aluguel recebido, quando o encargo tenha sido do locador, as quantias relativas ao pagamento do IPTU do imóvel locado, independentemente se os rendimentos foram recebidos durante todo o ano ou em parte dele, e ainda que o imposto tenha sido pago à vista ou parcelado, desde que o pagamento tenha ocorrido dentro do ano-calendário em que o aluguel foi recebido.

Também devem ser incluídos na base de cálculo:

Juros de mora, correção monetária, multas por rescisão de contrato, indenizações por término antecipado do contrato, benfeitorias não reembolsadas pelo locador, e luvas pagas ao locador, ainda que cedido o direito de exploração.

No caso de rendimentos de aluguéis recebidos por residentes no exterior, o procurador no Brasil deve reter o imposto com alíquota de 15%, conforme a legislação (Lei nº 7.739/1989, art. 14; RIR/2018, arts. 42 e 689; Instrução Normativa RFB nº 1.500/2014, arts. 31 a 33; Solução de Consulta Cosit nº 167/2022).

Resumo prático para o carnê-leão 2025:

Na hora de apurar a base de cálculo do carnê-leão, o proprietário do imóvel pode deduzir IPTU, condomínio e taxas pagas à administradora, desde que essas despesas tenham sido pagas por ele. Se o inquilino é quem arca com esses custos, o locador não poderá abater os valores.

Como declarar pagamento e recebimento de aluguel no IRPF 2025?

O pagamento de aluguel é considerado uma despesa, enquanto o recebimento de aluguel é classificado como um rendimento recebido de pessoa física. Ambos devem ser declarados na Declaração de Ajuste Anual do Imposto de Renda de acordo com as normas da Receita Federal.

Como declarar pagamento de aluguel no IRPF 2025?

Se o contribuinte pagou aluguel ao longo de 2024, esses valores devem ser informados na declaração entregue em 2025. Devem ser declaradas apenas as mensalidades efetivamente pagas no ano-calendário de 2024.

Despesas adicionais como IPTU, seguro contra incêndio e taxas de condomínio, mesmo que previstas no contrato de locação, não devem ser incluídas na declaração.

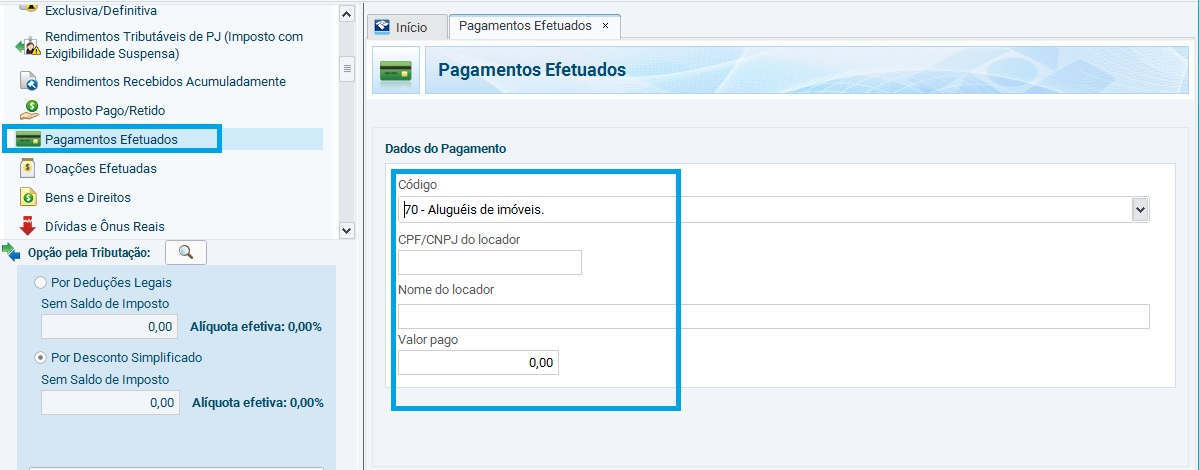

O valor total pago a título de aluguel deve ser informado na ficha Pagamentos Efetuados, utilizando o código 70 – Aluguéis de imóveis. O contribuinte deve informar:

- o nome completo do locador;

- o CPF (se pessoa física) ou CNPJ (se pessoa jurídica) do locador.

Caso uma imobiliária atue apenas como intermediadora do contrato, não se deve informar os dados da empresa, apenas os dados do proprietário do imóvel.

Se o aluguel for dividido entre mais de um inquilino, o ideal é que todos estejam formalmente incluídos no contrato. Dessa forma, cada um pode declarar a sua parte proporcional na própria declaração.

Caso apenas um dos moradores conste no contrato, apenas ele deve informar os pagamentos, mesmo que os valores tenham sido compartilhados entre outros ocupantes do imóvel.

Como declarar recebimento de aluguel no IRPF 2025?

As quantias recebidas por pessoa física pela locação de imóveis estão sujeitas ao recolhimento mensal obrigatório, conhecido como Carnê-Leão, quando pagas por pessoa física ou por fonte situada no exterior. Quando o aluguel é pago por pessoa jurídica, há retenção de imposto na fonte. Em todos os casos, os valores devem ser informados na Declaração de Ajuste Anual (DAA).

Se os valores recebidos ultrapassarem o limite de isenção mensal, o locador deve recolher o imposto de renda mensalmente por meio do sistema Carnê-Leão Web, acessível pelo Portal e-CAC da Receita Federal. No momento de preencher a DAA, o contribuinte poderá importar os dados diretamente. Para isso, acesse a ficha Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior e clique em Importar Dados do Carnê-Leão.

Se os aluguéis recebidos de pessoas físicas ficaram abaixo do limite de obrigatoriedade do Carnê-Leão, eles devem ser informados diretamente na declaração, mês a mês.

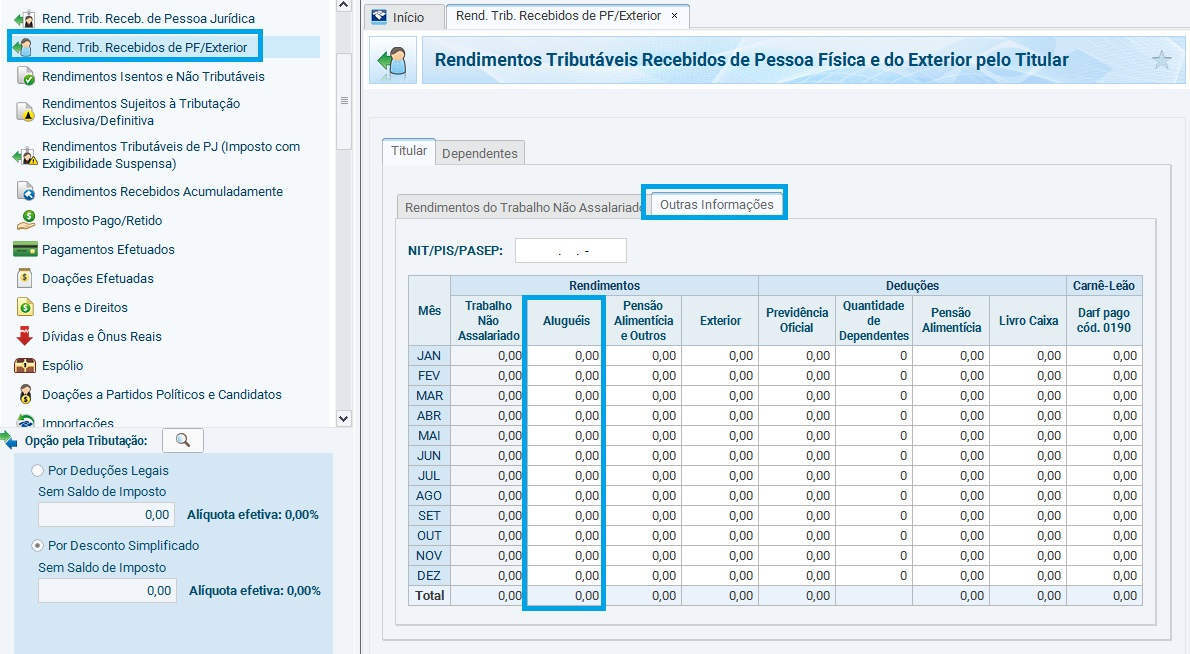

Utilize a ficha Rendimentos Tributáveis Recebidos de PF/Exterior para declarar os valores recebidos, mesmo se isentos do recolhimento mensal. Informe os valores líquidos (com as deduções permitidas), mês a mês, na aba Outras Informações, no campo Aluguéis.

Despesas que podem ser deduzidas

Do valor do aluguel recebido, podem ser deduzidos:

- A comissão paga à imobiliária, se o encargo for do locador (proprietário);

- O IPTU e o condomínio, desde que pagos diretamente pelo locador.

Essas despesas devem ser informadas também na ficha Pagamentos Efetuados, com o código 71 – Administrador de imóveis. O locador e o inquilino nunca devem declarar a imobiliária como fonte pagadora.

A fonte pagadora deve ser identificada como a pessoa ou empresa que efetivamente paga o aluguel — ou seja, o inquilino (se pessoa física) ou a empresa (se pessoa jurídica).

Aluguéis pagos por pessoa jurídica

No caso de aluguéis pagos por pessoa jurídica, cabe à empresa inquilina fazer a retenção na fonte do imposto devido. Mesmo que o pagamento seja feito por meio de uma imobiliária, a responsabilidade pela retenção é da empresa locatária.

Esses rendimentos devem ser declarados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. Informe o valor bruto do aluguel e o valor do imposto retido na fonte. A taxa de administração paga à imobiliária pode ser deduzida e declarada separadamente na ficha Pagamentos Efetuados, com o código 71.

Se o imóvel estiver em nome de mais de uma pessoa física, cada coproprietário deve declarar sua parte proporcional do aluguel, mesmo que o valor tenha sido pago integralmente a apenas um dos proprietários.

Exemplo 1

Carlos aluga um apartamento no bairro de Ipanema, no Rio de Janeiro, para a empresa Doceria Delícias Ltda. O valor do aluguel é R$ 8.500,00 por mês.

No dia 10/09/2024, a empresa efetuou o pagamento referente ao aluguel de agosto, com retenção de IR na fonte no valor de R$ 1.087,20. A imobiliária responsável cobrou R$ 1.020,00 de taxa de administração. Carlos, portanto, recebeu R$ 6.392,80 líquidos.

Na DAA, Carlos deve:

- Informar o valor bruto (R$ 8.500,00) e o imposto retido (R$ 1.087,20) na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”;

- Informar R$ 1.020,00 pagos à imobiliária na ficha “Pagamentos Efetuados”, código 71.

Exemplo 2

Paula aluga um apartamento em Botafogo, no Rio de Janeiro, para Pedro (pessoa física), por R$ 2.500,00 mensais. Em setembro de 2024, Pedro pagou com atraso, incluindo multa de 5% (total de R$ 2.625,00). A imobiliária reteve 12% de taxa (R$ 300,00), e Paula ficou com R$ 2.325,00 líquidos.

Ela deverá:

– Recolher o imposto pelo Carnê-Leão sobre os R$ 2.325,00;

– Informar na DAA:

- O rendimento na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior pelo Titular”;

- O valor da comissão (R$ 300,00) em “Pagamentos Efetuados”, código 71;

- O valor pago de IR mensal (Carnê-Leão) no campo “Carnê-Leão/DARF pago cód. 0190”.

Como declarar caução de aluguel no IRPF?

Se o valor da caução for dado por cheque não descontado, ele não precisa ser declarado. O valor só deve ser informado se o cheque for efetivamente depositado.

Se o caução for pago em dinheiro (espécie ou transferência bancária), o valor deve ser declarado tanto pelo locador quanto pelo locatário, pois configura uma operação patrimonial.

Para o locador:

- Declarar na ficha Dívidas e Ônus Reais, código 14 – Pessoas físicas;

- Informar nome e CPF do locatário, valor, data e prazo do contrato;

- Se o valor estiver aplicado em poupança, declarar os rendimentos na ficha Rendimentos Isentos e Não Tributáveis (campo “Outros”).

Para o locatário:

- Declarar na ficha Bens e Direitos, código 99 – Outros bens e direitos;

- Informar o valor, nome e CPF/CNPJ do locador ou da imobiliária titular da conta caução;

- Quando o caução for devolvido, dar baixa na ficha e, se houver devolução superior ao valor original (com rendimentos), o valor excedente deve ser declarado como rendimento tributável.

Dúvidas mais comuns sobre imposto de renda de aluguéis

Dúvida do contribuinte: Quando se recebe um aluguel inferior a R$ 2.112,00, não é necessário efetuar o recolhimento mensal do imposto via Carnê-Leão? Nesse caso, devo apenas incluir o valor recebido na declaração anual, utilizando a ficha “Rendimentos Tributáveis Recebidos de Pessoa Física/Exterior”? Além disso, onde devo informar os valores referentes à administração do imóvel (10%) e outros impostos pagos? Devo subtrair esses valores diretamente do montante recebido como aluguel, ou existe uma seção específica no programa da declaração para essas deduções?

Resposta do contador: Correto. Se o valor líquido mensal recebido de aluguel for inferior a R$ 2.112,00 (valor da faixa de isenção vigente em 2024 para declaração de 2025), não há obrigatoriedade de recolher o imposto pelo Carnê-Leão. Ainda assim, os valores devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior”, mês a mês. As despesas com IPTU, condomínio e taxa de administração pagas pelo locador podem ser deduzidas do valor recebido antes do lançamento. O programa da declaração não possui campos próprios para essas deduções; portanto, o valor já deve ser informado líquido. A comissão da imobiliária também pode (e deve) ser informada separadamente na ficha “Pagamentos Efetuados”, código 71 – Administrador de Imóveis.

Dúvida do contribuinte: Durante o contrato de locação, o inquilino solicitou um desconto no valor do aluguel, o qual foi concedido. Nesse caso, o imposto de renda deve ser recolhido com base no valor líquido, mais baixo?

Resposta do contador: Sim. O imposto incide sobre o valor efetivamente recebido, ou seja, após o desconto concedido. O valor estipulado originalmente no contrato não deve ser considerado se o locador tiver recebido um valor menor. A tributação se baseia sempre no rendimento real, mês a mês.

Dúvida do contribuinte: Como devo proceder para declarar o aluguel se não utilizei o Carnê-Leão? Tenho que pagar tudo agora?

Resposta do contador: Se você não recolheu o imposto devido via Carnê-Leão no ano-calendário de 2024, deve regularizar a situação antes de entregar a declaração de ajuste anual de 2025. O pagamento retroativo deve ser feito utilizando o sistema Carnê-Leão Web no portal e-CAC, emitindo os DARFs mensais com o código 0190, com acréscimos de multa e juros. Lembre-se: o programa da declaração anual não permite apurar nem pagar o imposto devido sobre aluguéis recebidos de pessoa física. O Carnê-Leão é obrigatório nesses casos.

Dúvida do contribuinte: O imposto de renda incide sobre o valor total do aluguel pago pelo inquilino?

Resposta do contador: Sim, o imposto incide sobre o total recebido. No entanto, o locador pode deduzir, antes do cálculo do imposto, as despesas que ficaram sob sua responsabilidade, como: – IPTU; – Condomínio (despesas ordinárias); – Comissão paga à imobiliária ou administrador de imóveis.

Essas deduções são permitidas desde que os valores tenham sido efetivamente pagos pelo locador e não pelo inquilino.

Dúvida do contribuinte: Devo incluir o CPF e o nome do inquilino na minha declaração de imposto de renda? Não encontrei campos específicos para isso.

Resposta do contador: Não, não é necessário informar o nome nem o CPF do inquilino. O programa da declaração de imposto de renda da Receita Federal não possui campos específicos para essa finalidade.

Dúvida do contribuinte: Recebo aluguéis que totalizam um montante inferior a R$ 2.112,00. Entretanto, ao lançá-los no programa do imposto de renda, percebo que minha restituição acaba diminuindo. Isso é normal?

Resposta do contador: Sim. Mesmo que o valor mensal recebido esteja abaixo da faixa de isenção do Carnê-Leão (R$ 2.112,00 em 2024), o rendimento é considerado tributável na declaração anual e será somado aos demais rendimentos para cálculo do imposto total devido. Isso pode afetar o valor da restituição, pois a alíquota efetiva aplicada considera todos os rendimentos recebidos ao longo do ano.

Dúvida do contribuinte: No ano passado aluguei um imóvel por R$ 2.500,00 mensais, com retenção de 10% pela imobiliária. Assinei o contrato em outubro e não recolhi o Carnê-Leão. Acreditei que bastava declarar tudo na DAA. Como regularizo os aluguéis de novembro e dezembro e declaro corretamente?

Resposta do contador: Para regularizar os meses de aluguel não declarados, você deve acessar o sistema Carnê-Leão Web no e-CAC da Receita Federal, informar os valores líquidos (descontada a comissão da imobiliária) e gerar os DARFs atrasados com código 0190. Esses valores devem ser atualizados com multa e juros pela taxa Selic. Você também pode usar o SICALC para gerar o DARF atualizado. Na declaração anual, informe: – Os valores brutos recebidos na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior”; – A comissão da imobiliária na ficha “Pagamentos Efetuados”, código 71; – Os valores pagos de imposto (Carnê-Leão) no campo correspondente à guia de DARFs pagos.

Dúvida do contribuinte: Se o inquilino declara o valor total do aluguel pago e o locador declara valor menor por ter deduzido o IPTU pago, isso pode gerar malha fina?

Resposta do contador: Sim, pode gerar divergência e levar à malha fina. Por isso, é fundamental guardar os comprovantes de pagamento de despesas deduzidas, como o IPTU, caso sejam pagas diretamente pelo locador. Em eventual intimação, esses documentos servirão como prova. A Receita não oferece campo para justificar essa diferença na declaração.

Dúvida do contribuinte: Recebo aluguel abaixo do limite de isenção e não recolho Carnê-Leão. Mas ao lançar esses rendimentos na declaração anual, percebo que há imposto a pagar. Isso está certo?

Resposta do contador: Sim. Os rendimentos de aluguel são tributáveis e serão somados a seus demais rendimentos (ex: salários) na declaração de ajuste anual. Mesmo que o valor mensal esteja abaixo da faixa de isenção do Carnê-Leão, o imposto anual é calculado sobre o total dos rendimentos do ano, conforme a tabela progressiva anual da Receita Federal.

Dúvida do contribuinte: Pago aluguel via boleto que inclui valor do aluguel, IPTU, seguro fiança e taxa de incêndio. Qual valor devo declarar?

Resposta do contador: Na ficha “Pagamentos Efetuados”, código 70, você deve declarar apenas o valor do aluguel puro, sem incluir IPTU, seguro ou outras taxas cobradas no boleto.

Dúvida do contribuinte: Tenho um imóvel alugado para pessoa física por R$ 3.000,00 mensais, mas não recolhi o IR no ano passado. Como regularizar?

Resposta do contador: Você deve acessar o Carnê-Leão Web e lançar os valores mês a mês, gerando os DARFs retroativos com o código 0190. Os valores serão atualizados com multa e juros. Após o pagamento, importe os dados para a ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior” da sua declaração anual.

Dúvida do contribuinte: Recebo aluguel de um imóvel adquirido após o casamento em comunhão total de bens. Como declarar?

Resposta do contador: Nesse caso, os rendimentos são bens comuns. Você pode optar por declarar: – 50% dos rendimentos na declaração de cada cônjuge; ou – 100% dos rendimentos na declaração de apenas um dos cônjuges.

A opção escolhida deve ser aplicada a todos os bens comuns, e é necessário declarar os dados do outro cônjuge no campo correspondente. Essa escolha não altera a tributação total, apenas a forma de distribuição.

Dúvida do contribuinte: Tenho dúvidas porque, mesmo recebendo aluguel mensal de R$ 1.000,00, o sistema aumentou meu IR a pagar em mais de R$ 2.000,00. Isso está correto?

Resposta do contador: Sim, está. A isenção do Carnê-Leão vale para o recolhimento mensal, mas no ajuste anual todos os rendimentos são somados. Se a soma ultrapassar as faixas de isenção, pode haver imposto a pagar. Mesmo valores aparentemente baixos, quando somados aos demais rendimentos, podem elevar a base de cálculo do IR.

Dúvida do contribuinte: Alugo imóvel para pessoa física e a administração é feita por uma imobiliária, que já enviou o informe anual. Como declarar corretamente?

Resposta do contador: Informe os valores brutos recebidos mês a mês na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”. Deduzas as comissões pagas à imobiliária (se o encargo for seu) informando-as na ficha “Pagamentos Efetuados”, código 71. Se você recolheu Carnê-Leão, informe os DARFs pagos também nessa ficha.

Dúvida do contribuinte: Tenho um imóvel em copropriedade com outra pessoa (50% para cada um). Podemos fazer contrato e declarar o aluguel inteiro em nome de apenas um?

Resposta do contador: Quando há copropriedade, o ideal é que o contrato de locação defina a proporção do aluguel atribuída a cada proprietário. Se o contrato estiver em nome de apenas um, é recomendável fazer um aditivo contratual. Para cônjuges com bens comuns, é permitido declarar 100% dos rendimentos em apenas uma das declarações, desde que isso seja feito de forma consistente.

Dúvida do contribuinte: Sou locador de um imóvel e mensalmente a imobiliária desconta do aluguel as despesas extraordinárias do condomínio. Como devo proceder na declaração do imposto de renda?

Resposta do contador: As despesas extraordinárias do condomínio não são dedutíveis na apuração do imposto sobre o aluguel. Somente as despesas ordinárias podem ser abatidas, desde que tenham sido pagas pelo locador. Na declaração, os rendimentos provenientes de pessoas físicas devem ser lançados na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”, com o valor líquido das deduções permitidas (como comissão da imobiliária e despesas ordinárias de condomínio, se pagas pelo locador).

Dúvida do contribuinte: Posso deduzir despesas com condomínio no Imposto de Renda?

Resposta do contador: Sim, mas apenas as despesas ordinárias do condomínio e somente se forem pagas pelo locador. Despesas extraordinárias, como fundo de obras ou reformas, não são dedutíveis.

Dúvida do contribuinte: Tenho imóveis alugados para pessoas jurídicas e físicas, gerenciados por uma empresa administradora que cobra uma taxa sobre os aluguéis recebidos. Qual é a melhor maneira de declarar esses rendimentos?

Resposta do contador: Os aluguéis recebidos de: – **Pessoas físicas** devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior”; – **Pessoas jurídicas** devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Em ambos os casos, informe o valor bruto do aluguel recebido. A comissão da administradora pode ser deduzida e deve ser lançada na ficha “Pagamentos Efetuados”, código 71 – Administrador de imóveis.

Dúvida do contribuinte: Fomos questionados por um locador cujo inquilino é pessoa jurídica. A advogada dele orientou a declarar o valor líquido do aluguel (já com desconto da comissão) no código 70 da declaração. Isso está correto?

Resposta do contador: Não. O locador deve declarar o valor bruto do aluguel recebido na ficha correspondente: – “Rendimentos Tributáveis Recebidos de PF/Exterior” se o inquilino for pessoa física; – “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” se o inquilino for empresa.

A comissão paga à imobiliária, desde que arcada pelo locador, pode ser deduzida e deve ser informada separadamente na ficha “Pagamentos Efetuados”, código 71 – Administrador de imóveis. A imobiliária nunca deve ser declarada como fonte pagadora.

Dúvida do contribuinte: Além da comissão à imobiliária, posso deduzir como despesas do aluguel recebido os fundos de reserva e reforma cobrados pelo síndico do prédio?

Resposta do contador: Não. Fundos de reserva, reforma ou melhorias são classificados como despesas extraordinárias e não podem ser deduzidos do valor do aluguel. Apenas as despesas ordinárias e diretamente relacionadas à manutenção do imóvel (ex.: limpeza, portaria), pagas pelo locador, podem ser abatidas.

Dúvida do contribuinte: Moro de aluguel sem contrato formal. Recebo apenas um recibo simples como comprovante. Como declarar?

Resposta do contador: Mesmo sem contrato formal, o valor pago deve ser informado na ficha “Pagamentos Efetuados”, código 70 – Aluguéis de imóveis, com o nome e CPF do locador.

Dúvida do contribuinte: Como deve ser tributada a quantia recebida pela locação de espaço físico em imóveis ou condomínios edilícios?

Resposta do contador: A locação de espaços físicos é tributada da mesma forma que aluguéis convencionais: – Se recebida de pessoa física ou do exterior, há obrigatoriedade de Carnê-Leão; – Se paga por pessoa jurídica, há retenção na fonte.

No caso de condomínios edilícios, a receita de locação deve ser dividida entre os condôminos conforme sua fração ideal. Já valores pagos entre condôminos pelo uso de áreas comuns não são considerados aluguel e não geram tributação.

Dúvida do contribuinte: Sou síndico do meu prédio. Como devo declarar a isenção da taxa condominial que recebo?

Resposta do contador: A isenção da taxa condominial recebida como remuneração pelo serviço de síndico deve ser informada como “Outros Rendimentos” na declaração. Se ultrapassar R$ 6.000,00 no ano, o condomínio deverá informar na DIRF. Caso o síndico receba remuneração em dinheiro, ela deverá ser declarada como rendimento tributável conforme a origem do pagamento (pessoa jurídica ou física).

Dúvida do contribuinte: Sou locatário. Devo somar aluguéis, condomínio, IPTU e seguro fiança na declaração? E declaro o pagamento ao proprietário ou à imobiliária?

Resposta do contador: Não. O locatário deve declarar apenas o valor do aluguel puro, sem incluir IPTU, condomínio ou seguro fiança. Informe o pagamento na ficha “Pagamentos Efetuados”, código 70 – Aluguéis de imóveis, com os dados do locador (proprietário), e não da imobiliária.

Dúvida do contribuinte: Recebo um aluguel de R$ 1.100,00 mensais, valor abaixo da faixa de obrigatoriedade do Carnê-Leão. Porém, pago R$ 300,00 de condomínio. Devo lançar o valor líquido (R$ 800,00) na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”? E a taxa de condomínio, devo informá-la também na ficha “Pagamentos Efetuados”, código 71 – Administrador de imóveis?

Resposta do contador: Sim, você pode deduzir do valor do aluguel recebido os R$ 300,00 pagos a título de condomínio, desde que o encargo seja seu (do locador). Nesse caso, basta lançar no Carnê-Leão o valor líquido de R$ 800,00. **Atenção:** o valor **não deve ser lançado novamente** na ficha “Pagamentos Efetuados”, pois a dedução já foi feita no momento do preenchimento do Carnê-Leão. A ficha 71 – Administrador de imóveis é usada apenas para declarar o pagamento de comissão à imobiliária ou administradora, e não despesas com condomínio.

Dúvida do contribuinte: Paguei o IPTU à vista em janeiro. Posso dividir esse valor para deduzir mensalmente no Carnê-Leão ao lançar os aluguéis recebidos?

Resposta do contador: Sim. O valor total pago de IPTU pode ser rateado proporcionalmente ao longo dos meses para abatimento mensal no Carnê-Leão. O importante é que o valor total deduzido durante o ano **não ultrapasse o que foi efetivamente pago** no período.

Dúvida do contribuinte: Aluguei um imóvel diretamente com o proprietário, mas o contrato está em nome do pai dele, que é isento de IR por doença grave. Devo informar o CPF de quem?

Resposta do contador: O pagamento deve ser declarado em nome de quem consta no contrato de locação, ou seja, o pai. Mesmo que ele esteja dispensado da entrega da declaração por ser isento, os valores recebidos podem exigir o recolhimento de IR via Carnê-Leão, a depender da quantia.

Dúvida do contribuinte: Alugamos um imóvel e acordamos que os primeiros meses seriam abatidos do valor das reformas realizadas. Esses aluguéis que foram compensados precisam constar na DIRF?

Resposta do contador: Se não houve pagamento financeiro efetivo (o aluguel foi compensado com benfeitorias), não há necessidade de informar esses valores na DIRF. Apenas os valores efetivamente pagos devem ser considerados.

Dúvida do contribuinte: Pago aluguel, mas não tenho contrato formal nem recibos. Ainda assim devo declarar?

Resposta do contador: Sim. A recomendação é declarar. Se o locador declarar que recebeu os valores, a Receita poderá cruzar as informações. Mesmo sem contrato, use a ficha “Pagamentos Efetuados”, código 70, e informe os dados do locador que você possui (nome e CPF).

Dúvida do contribuinte: Recebo R$ 5.000,00 de aluguel e pago R$ 400,00 de comissão à imobiliária. Recolho Carnê-Leão sobre R$ 4.600,00. Porém, o inquilino declara ter pago R$ 5.000,00. Isso pode me colocar na malha fina?

Resposta do contador: Sim, pode ocorrer divergência. Por isso, é importante guardar: – o contrato de locação; – os comprovantes de repasse da imobiliária; – o comprovante do valor da comissão.

A imobiliária deve informar corretamente a DIMOB (Declaração de Informações sobre Atividades Imobiliárias), o que ajuda a regularizar a diferença. A Receita pode cruzar esses dados e entender a dedução se estiver bem documentada.

Dúvida do contribuinte: Minha restituição virou imposto a pagar após informar aluguéis de R$ 1.400,00 por mês. Isso é normal?

Resposta do contador: Sim. O programa da declaração faz o cálculo sobre o total dos seus rendimentos tributáveis (salários, aluguéis, etc.). Se o imposto retido na fonte + Carnê-Leão não forem suficientes, será gerada uma diferença a pagar. Receber aluguéis pode aumentar o IR devido ou reduzir a restituição.

Dúvida do contribuinte: Tenho um imóvel em conjunto com meu companheiro. Ele declara o imóvel, mas sou eu quem recebe o aluguel. Posso declarar os rendimentos no meu IR?

Resposta do contador: Pode, desde que você conste como locadora no contrato de locação. É recomendável incluir no seu IR a parte do imóvel na ficha “Bens e Direitos” com uma descrição detalhada sobre o bem em condomínio. Alternativamente, o casal pode dividir o rendimento proporcionalmente ou declarar 100% em um dos dois IRs, conforme acordo entre as partes.

Dúvida do contribuinte: Tenho imóvel em conjunto com minha companheira, mas apenas eu o declaro. O contrato de locação está no meu nome, mas o aluguel é pago para ela. Ela pode declarar esse rendimento?

Resposta do contador: Sim, desde que o contrato seja alterado para constar o nome dela como locadora. Como o imóvel é bem comum, ambos podem declarar a fração correspondente na ficha de “Bens e Direitos”. Ela pode declarar o aluguel recebido desde que formalize a posse do rendimento, preferencialmente com respaldo documental, como o contrato e os comprovantes de recebimento.

Recebo aluguel de Pessoa Jurídica no Exterior com retenção na fonte. Eu queria saber como vou lançar essa informação. A retenção ainda não foi recolhida pelo pais oriundo do rendimento.

Fabrício,

Veja se esse link resolve sua dúvida…

https://impostoderendarestituicao.com.br/irpf/como-declarar-aluguel-recebido-no-exterior/

Ola, durante varios meses, recebi o valor do aluguel + condomino em atraso, gerando multa, o condomio é pago por mim , em dia, logo devo declarar o valor da multa de condominio como rendimento?

abs

Gessio,

Sim.

Tenho um apartamento financiado, o valor que pago de juros mensal, posso deduzir do valor recebido de aluguel?

Eduardo, não pode.

Recebo aluguel no valor de 2.700,00 e pago aluguel no valor de 1.800,00. Posso descontar esse valor que pago de aluguel no carne leão?

Lucilene,

Pode não.

Boa noite, eu declarei um valor no irpf e a administradora imobiliária informou outro acima. Resultado, fui pra malha fina. Até que percentual eu posso declarar abaixo do que a imobiliária informou? Sendo que o condomínio sou eu quem pago, não é barato e é abaixo de 1.900 que está dentro da faixa de isenção?

Arnaldo,

Deve declarar exatamente o que a imobiliária informou.

Mesmo quando os valores declarados no DIMOB sejam divergentes em alguns meses do valor efetivo recebido pelo locador?

Tenho um apartamento fechado em Portugal desde 09/21 e pretendo alugá-lo. Não trarei o que vier a receber com este aluguel para cá. Ficará lá em conta corrente.

Atualmente já declaro este imóvel e a conta corrente que tenho lá aqui no meu IRPF Brasileiro.

Tenho basicamente duas duvidas:

1) Se eu efetivamente não trouxer o que vier a receber de diária ou aluguel lá para o Brasil, preciso recolher Carnê-Leão aqui, importa-lo aqui anualmente para minha declaração ou seja recolher mensal e fazer o ajuste anual ou não?

2) Se a resposta for “não precisar declarar o aluguel aqui pois não trazer o dinheiro”, terei que justificar aqui no IR Brasileiro o aumento dos euros na conta corrente de lá? Obrigada!!

Tzenga,

Veja como declarar aluguel recebido no exterior no Imposto de Renda.

Embora os meus rendimentos recebidos com aluguel estejam abaixo do limite (R$ 1.903.98), eu sou obrigado a lançar o valor líquido total na declaração na ficha “Rendimentos Tributáveis Recebidos de PF”. Mas eu percebi que tem outras colunas que me deixaram em dúvida se devo ou não preenchê-las: previdência oficial, quantidade de dependentes? Porque esses dados eu já lancei nas fichas específicas de lançamentos da previdência oficial e dependentes. Tenho que lançar nessa ficha (Rend. Trib. Receb. PF) de novo?

Marcelo,

Lance só o aluguel nessa ficha.

MEU PAI É APOSENTADO E O SEU RENDIMENTO DE APOSENTADORIA FICOU ACIMA DE 28MIL, ENTENDO QUE ELE DEVE DECLARAR, MAS ELE TEM UM IMÓVEL LOCADO EM UMA CIDADE QUE NÃO RESIDE COM VALOR INFERIOR A R$ 1.903,00, ELE UTILIZA O VALOR DO ALUGUEL DESTE IMÓVEL PARA PAGAR O ALUGUEL DO IMÓVEL NA CIDADE ONDE ELE RESIDE QUE EQUIVALE A R$ 1.400,00. MEU PAI NÃO TEM GANHO DE CAPITAL, POIS O IMÓVEL QUE ELE PAGA ALUGUEL PARA MORAR É SUPERIOR AO QUE VALOR DO ALUGUEL QUE RECEBE. MINHA DÚVIDA É, DEVO DECLARAR AMBOS OS ALUGUEIS OU NÃO, POIS NA DECLARAÇÃO ESTÁ GERANDO IMPOSTO A PAGAR.

Aline,

Deve declarar sim.

Tenho dois imoveis, sendo que um deles está alugado e o outro está vazio. É possivel fazer a declaração da receita do imovel alugado e as despesas dos dois imóveis?

Auro,

Não pode abater receitas de um imóvel com despesas de outro imóvel.

RECEBO UM VALOR DE ALUGUEL, NO QUAL O IMÓVEL NÃO ESTÁ EM MEU NOME, DEVO DECLARAR MESMO ASSIM?

O ALUGUEL É RECEBIDO DE PESSOA FÍSICA.

DÉBORA

Só para complementar a pergunta, o contrato foi feito em meu nome.

Débora,

Deve declarar normalmente, como se o imóvel fosse seu.