Os investimentos em Certificados de Operações Estruturadas (COE) possuem características que lembram a renda fixa, mas apresentam diferenças importantes. Por isso, entender as regras específicas de tributação desse tipo de ativo é fundamental para preencher corretamente a declaração do imposto de renda 2025.

O COE é uma aplicação financeira que combina elementos da renda fixa com possibilidades de retorno da renda variável. Embora sua tributação siga as regras da renda fixa — utilizando a tabela regressiva do Imposto de Renda —, os COEs não se enquadram exatamente nessa categoria, já que podem envolver diferentes tipos de ativos financeiros.

Na prática, o COE é um título emitido por instituições financeiras, estruturado a partir de uma combinação de investimentos. Ele costuma reunir aplicações de renda fixa com derivativos ou instrumentos ligados à variação de ativos de renda variável, como ações ou índices. O imposto sobre os rendimentos do COE é retido exclusivamente na fonte, de acordo com o prazo da aplicação, conforme a tabela regressiva de IR.

Como declarar posição em COE no IRPF?

A declaração de aplicações em COE (Certificado de Operações Estruturadas) no Imposto de Renda Pessoa Física é obrigatória quando o saldo do investimento for superior a R$ 140,00.

O valor deve ser informado na ficha “Bens e Direitos”, no Grupo 04 – Aplicações e investimentos, utilizando o Código 99 – Outras aplicações e investimentos. Os saldos devem ser lançados com base nas informações constantes no informe de rendimentos fornecido pela instituição financeira, referentes às datas de 31/12/2023 e 31/12/2024.

No campo “Discriminação”, informe os dados completos do COE, incluindo o nome do produto, a data da aplicação, o valor investido, a rentabilidade pactuada (se houver) e o CNPJ da instituição financeira responsável pela emissão do título.

Nos campos “Situação em 31/12/2023” e “Situação em 31/12/2024”, preencha os valores conforme o informe de rendimentos.

Como declarar rendimentos de COE no IRPF?

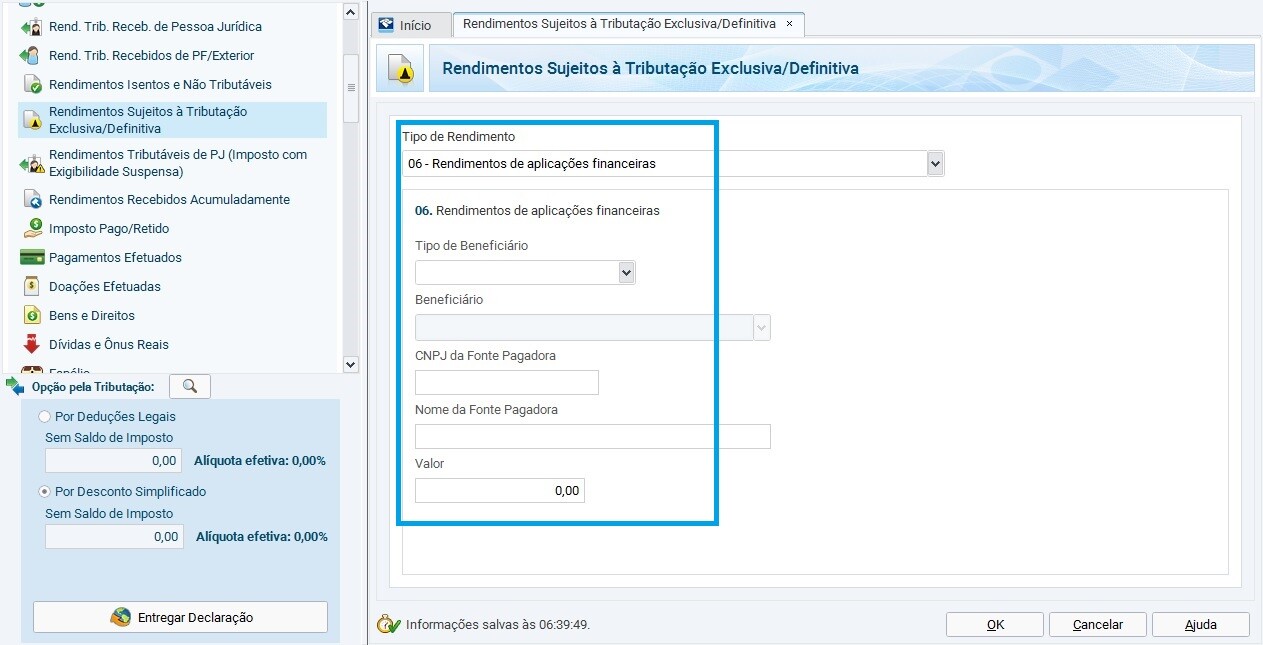

Os rendimentos de COE são declarados como rendimentos tributáveis exclusivamente na fonte, devendo ser informados pelo seu valor líquido (valor do rendimento bruto o menos imposto de renda retido na fonte pela instituição). Se houve rendimentos no ano, deve-se lançar na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva com o código 06 – Rendimentos de aplicações financeiras, conforme o informe de rendimentos.

Aprenda também como declarar debêntures no imposto de renda.

Os valores devem ser declarados líquidos de imposto, ou seja, já com o desconto do Imposto de Renda retido na fonte. O contribuinte não precisa realizar o recolhimento manual do IR, pois ele já é retido e recolhido pela instituição financeira no momento do resgate — seja ele antecipado ou no vencimento.

Nos campos da ficha, preencha da seguinte forma:

- CNPJ: informe o CNPJ da fonte pagadora

- Nome da fonte pagadora: digite conforme consta no informe de rendimentos

- Valor: informe o rendimento líquido indicado no informe

A tributação sobre os rendimentos dos COEs segue a tabela regressiva do Imposto de Renda para aplicações de renda fixa, conforme o prazo do investimento:

- Até 180 dias: alíquota de 22,5%

- De 181 a 360 dias: alíquota de 20,0%

- De 361 a 720 dias: alíquota de 17,5%

- Acima de 720 dias: alíquota de 15,0%

Essa tributação exclusiva na fonte torna a declaração mais simples e transparente para o investidor. Ao contrário de outros ativos financeiros, como alguns fundos de investimento sujeitos ao come-cotas, o COE permite uma apuração direta e sem complexidades adicionais.

Além disso, o COE pode ser uma alternativa estratégica na composição da carteira de investimentos. Mesmo não sendo isento de imposto, ele pode oferecer vantagens em termos de previsibilidade tributária e diversificação. A aplicação da tabela regressiva de IR proporciona uma carga tributária potencialmente menor em prazos mais longos, o que pode ser interessante para o planejamento financeiro.

Dúvidas Respondidas

Pergunta 1: O que é um COE?

Resposta: O Certificado de Operações Estruturadas (COE) é um tipo de investimento que combina características de renda fixa e renda variável. Emitido por instituições financeiras, o COE envolve operações estruturadas que podem incluir elementos de ambas as categorias.

Pergunta 2: Como declarar a posição em COE no Imposto de Renda?

Resposta: Para declarar a posição em COE, acesse a ficha Bens e Direitos, grupo 04 – Aplicações e investimentos, e utilize o código 99 – Outras aplicações e investimentos. Informe os saldos em 31/12/2023 e 31/12/2024, detalhando os dados do COE e o CNPJ da instituição financeira.

Pergunta 3: Qual é a obrigatoriedade de declaração para COE?

Resposta: A declaração é obrigatória apenas se o saldo da aplicação em COE for superior a R$ 140,00. Caso esse valor seja ultrapassado, é necessário informar o investimento na declaração anual.

Pergunta 4: Como declarar os rendimentos de COE no Imposto de Renda?

Resposta: Os rendimentos de COE devem ser informados na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, utilizando o código 06 – Rendimentos de aplicações financeiras. Informe o CNPJ da fonte pagadora, o nome conforme consta no informe de rendimentos e o valor líquido do rendimento.

Pergunta 5: Quais são as alíquotas de imposto de renda para COE?

Resposta: As alíquotas de imposto de renda para COE seguem uma tabela regressiva de 22,5% a 15%, dependendo do prazo de investimento. Quanto maior o prazo, menor a alíquota.

Pergunta 6: O que acontece se eu não declarar meus investimentos em COE corretamente?

Resposta: A omissão ou o erro na declaração de investimentos em COE pode gerar pendências com a Receita Federal, resultando em multas e outras complicações fiscais. É fundamental declarar corretamente para evitar problemas.

Pergunta 7: Como encontrar as informações necessárias no informe de rendimentos do COE?

Resposta: O informe de rendimentos, fornecido pela instituição financeira, traz todas as informações necessárias para a declaração, como o CNPJ da fonte pagadora, o valor bruto do rendimento e o IR retido na fonte.

Pergunta 8: Posso deduzir prejuízos em COE na declaração do Imposto de Renda?

Resposta: Não. Os prejuízos com COE não são dedutíveis e não podem ser compensados em declarações futuras, diferentemente de investimentos em ações ou fundos de renda variável.

Pergunta 9: O COE é tributado exclusivamente na fonte?

Resposta: Sim. O COE é tributado exclusivamente na fonte, com base na tabela regressiva de IR para renda fixa. O imposto é retido e recolhido pela instituição financeira no momento do resgate, seja ele antecipado ou no vencimento.

Pergunta 10: Como declarar um COE que ainda não venceu?

Resposta: Se o COE ainda não venceu e não foi resgatado, ele deve ser declarado apenas na ficha Bens e Direitos, com os saldos em 31/12/2023 e 31/12/2024. Os rendimentos ainda não realizados não precisam ser informados, pois ainda não houve incidência de imposto de renda.

Pergunta 11: Preciso atualizar o valor do COE em Bens e Direitos com base na rentabilidade?

Resposta: Não. O valor a ser informado em Bens e Direitos deve ser o valor efetivamente aplicado, sem atualização por rentabilidade ou expectativa de ganho. A tributação ocorre somente no momento do resgate.

Pergunta 12: O que fazer em caso de resgate antecipado do COE?

Resposta: Em caso de resgate antecipado, os rendimentos recebidos devem ser informados na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. O imposto de renda continua sendo retido na fonte pela instituição financeira, com base na tabela regressiva.

Pergunta 13: É possível declarar um COE conjunto com outro titular?

Resposta: Não. O COE é um investimento de titularidade individual. Se foi feito com recursos de um casal, por exemplo, a declaração deve ser feita apenas pelo titular da aplicação, conforme constar no informe de rendimentos da instituição financeira.

Pergunta 14: Como declarar COE que foi adquirido por meio de corretora?

Resposta: Mesmo que o COE tenha sido adquirido por uma corretora, a instituição financeira emissora é quem consta como fonte pagadora. Declare conforme o informe de rendimentos, usando o CNPJ e nome da instituição que emitiu o título, não da corretora.

Pergunta 15: O COE entra na regra de bens no exterior se for vinculado a ativos estrangeiros?

Resposta: Não. Ainda que a estrutura do COE envolva índices ou ativos internacionais, ele continua sendo um produto financeiro emitido por instituição brasileira. Portanto, é declarado como aplicação nacional na ficha Bens e Direitos, grupo 04.