Através da Instrução Normativa RFB nº 1.761/2017 publicada no Diário Oficial da União de 21/11/2017, a Secretaria da Receita Federal instituiu uma nova obrigação acessória destinada à prestação de informações relativas a operações liquidadas, total ou parcialmente, em espécie, decorrentes de alienação ou cessão onerosa ou gratuita de bens e direitos, de prestação de serviços, de aluguel ou de outras operações que envolvam transferência de moeda em espécie. A Declaração de Operações Liquidadas com Moeda em Espécie (DME) será exigida tanto de pessoa física como pessoa jurídica.

Essas informações deverão ser prestadas a partir de 01/01/2018, mediante o envio de formulário eletrônico denominado Declaração de Operações Liquidadas com Moeda em Espécie (DME), elaborado mediante acesso ao serviço “Apresentação da DME”, disponível no Centro Virtual de Atendimento ao Contribuinte (e-CAC) no site da RFB.

A necessidade de a Administração Tributária receber essas informações decorre do fato, verificado em diversas operações especiais executadas pela RFB, de que operações liquidadas em espécie têm sido utilizadas para esconder atos de sonegação, de corrupção e de lavagem de dinheiro, em especial quando os beneficiários de recursos ilícitos os empregam na aquisição de bens ou serviços e não tencionam ser identificados pela autoridade tributária. Não se busca identificar os atuais estoques de moeda física mantidos por pessoas físicas ou jurídicas, mas identificar a utilização desses recursos quando essas pessoas efetivamente liquidarem aquisições diversas.

A DME deverá ser assinada digitalmente pela pessoa física ou pelo representante legal da pessoa jurídica, ou pelo procurador devidamente constituído nos termos da Instrução Normativa RFB nº 1.751/2017, por meio de certificado digital válido, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria do documento digital.

DME – Declaração de Moeda em Espécie

Depois de receber críticas por não ter conseguido detectar transações financeiras fraudulentas encontradas pela Operação Lava-Jato, a Receita Federal endureceu as regras para quem transaciona grande volumes em dinheiro vivo. Rastrear o caminho do dinheiro é o objetivo do fisco com a criação da DME. Com ela, foi criada fonte adicional para o cruzamento de informações que a Receita faz na declaração anual do Imposto sobre a renda.

Trata-se de mais uma ferramenta em cumprimento à legislação internacional, para tentar evitar a lavagem de dinheiro e facilitar a perseguição das trilhas por onde escoam o dinheiro sujo, obtido de maneiras ilegais. O alvo da obrigação fiscal são contrabandistas, corruptos e sonegadores de todo tipo. E para pegá-los, o contribuinte comum também tem de ser envolvido no cerco, como entende o fisco.

Quem deve apresentar a DME?

São obrigadas à entrega da DME as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil que, no mês de referência, tenha recebido valores em espécie cuja soma seja igual ou superior a R$ 30.000,00 (trinta mil reais), ou o equivalente em outra moeda, decorrentes das operações realizadas com uma mesma pessoa física ou jurídica.

O limite será aplicado por operação se esta for realizada entre o declarante e mais de uma pessoa física ou jurídica, independentemente do valor recebido de cada pessoa. Esta obrigação não se aplica a instituições financeiras nem a instituições autorizadas a funcionar pelo Banco Central do Brasil.

Quem não deve apresentar a DME?

A obrigação relativa a DME não se aplica a operações realizadas em instituições financeiras, tampouco em outras instituições autorizadas a funcionar pelo Banco Central do Brasil.

Qual o prazo para apresentação da DME?

A DME deverá ser enviada à RFB até as 23h59min59s, horário de Brasília, do último dia útil do mês subsequente ao mês de recebimento dos valores em espécie.

Quais informações devem constar na DME?

A DME abrangerá informações sobre a operação ou conjunto de operações de uma mesma pessoa física ou jurídica e conterá:

- Identificação da pessoa física ou jurídica que efetuou o pagamento, da qual devem constar o nome ou a razão social e o número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ);

- O código do bem ou direito objeto da alienação ou cessão ou do serviço ou operação que gerou o recebimento em espécie, constante do Anexo I ou do Anexo II, respectivamente, desta Instrução Normativa;

- A descrição do bem ou direito objeto da alienação ou cessão ou do serviço ou operação que gerou o recebimento em espécie;

- O valor da alienação ou cessão ou do serviço ou operação, em real;

- O valor liquidado em espécie, em real;

- A moeda utilizada na operação; e

- A data da operação.

Quais as regras para moeda estrangeira?

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e pessoa física ou jurídica domiciliada no exterior, não inscrita no CPF ou CNPJ, respectivamente, deverão ser informados o Número de Identificação Fiscal (NIF) da pessoa no exterior e o país de residência ou domicílio fiscal.

Nas operações em que for utilizada moeda estrangeira, o valor em real será apurado com base na cotação de compra para a moeda, divulgada pelo Banco Central do Brasil, correspondente ao dia útil imediatamente anterior ao do recebimento.

Nas operações em que for utilizada moeda estrangeira sem cotação divulgada pelo Banco Central do Brasil o valor deve ser convertido em dólar dos Estados Unidos da América com base no valor fixado pela autoridade monetária do país de origem da moeda, correspondente ao dia útil imediatamente anterior ao do recebimento, e em seguida em real.

Posso retificar a DME?

Erros, inexatidões ou omissões constatados depois da entrega da DME podem ser corrigidos ou supridas, conforme o caso, mediante apresentação de DME retificadora. A DME retificadora deve conter as informações prestadas na DME retificada e as inclusões, exclusões ou alterações necessárias, e terá a mesma natureza desta.

Serei punido se não entregar a DME?

A não apresentação da DME ou sua apresentação fora do prazo fixado ou com incorreções ou omissões sujeita o declarante às seguintes multas:

I – pela apresentação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês ou fração se o declarante for pessoa jurídica em início de atividade, imune ou isenta, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, ou que na última declaração apresentada tenha apurado o Imposto sobre a Renda com base no lucro presumido;

b) R$ 1.500,00 (mil e quinhentos reais) por mês ou fração se o declarante for pessoa jurídica não incluída na alínea “a”; e

c) R$ 100,00 (cem reais) por mês ou fração se pessoa física; e

Obs.: A multa prevista na alínea “b” será aplicada também, em caso de apresentação da DME fora do prazo, à pessoa jurídica que na última declaração tenha utilizado mais de uma forma de apuração do lucro ou tenha realizado evento de reorganização societária.

II – pela não apresentação ou apresentação com informações inexatas ou incompletas ou com omissão de informações:

a) 3% (três por cento) do valor da operação a que se refere a informação omitida, inexata ou incompleta, não inferior a R$ 100,00 (cem reais), se o declarante for pessoa jurídica; ou

b) 1,5% (um inteiro e cinco décimos por cento) do valor da operação a que se refere a informação omitida, inexata ou incompleta, se o declarante for pessoa física.

Obs.: A multa prevista na alínea “a” será reduzida em 70% (setenta por cento) se o declarante for pessoa jurídica optante pelo Simples Nacional.

Como fazer a DME?

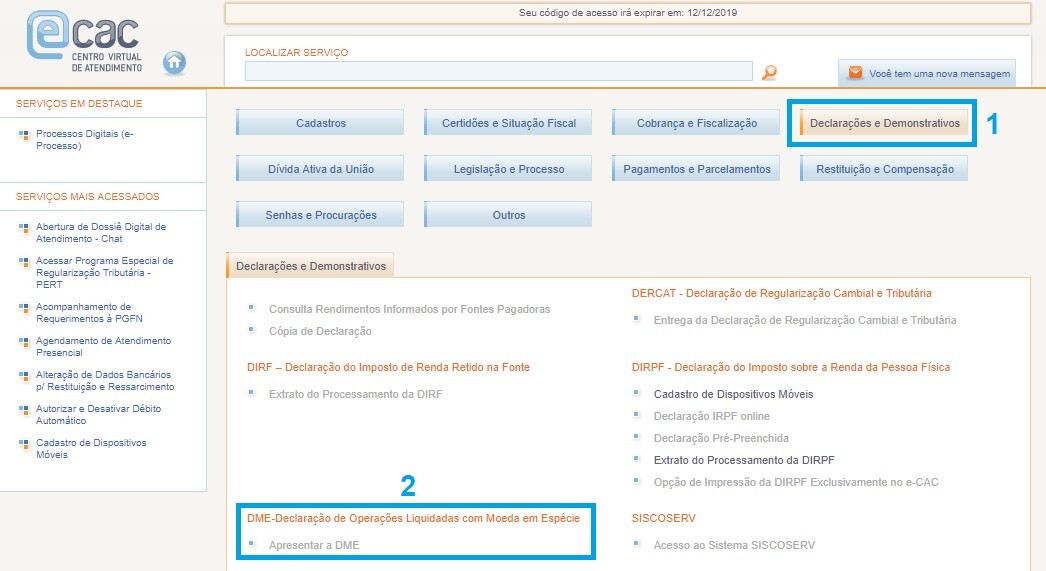

Para fazer a DME, você deverá acessar o portal e-CAC da Receita Federal. Se você não sabe como acessar este portal então veja este tutorial. Um vez no portal, clique na opção “Declarações e Demonstrativos” e em seguida clique na opção “Apresentar a DME” como mostra a figura abaixo:

O acesso à DME deverá ser feito por certificado digital e-CPF ou e-CNPJ. Quando a informação for prestada por representante legal de terceiros, além do e-CPF ou do eCNPJ do representante legal, também se exige procuração eletrônica. O Certificado Digital permite a identificação de uma pessoa no ambiente digital em transação na internet que necessite de validade legal e identificação inequívoca. A lista de autoridades certificadoras, habilitadas pela Receita Federal para emissão de Certificados Digitais eCPF, está disponível nesta página.

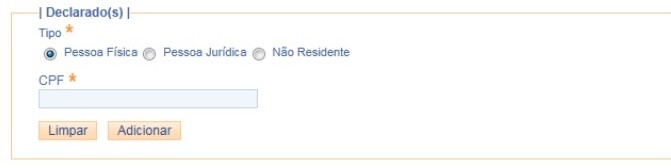

No formulário “Declarante” deverá ser informada a identificação da pessoa física ou jurídica que efetuou o

pagamento. Em tal identificação, devem constar o nome ou a razão social e o CPF ou CNPJ.

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e mais de uma pessoa (física ou jurídica), as informações de identificação de cada uma delas devem constar do mesmo formulário eletrônico, ou seja, da mesma DME.

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e pessoa física ou jurídica domiciliada no exterior, não inscrita no CPF ou CNPJ, respectivamente, deverão ser informados o Número de Identificação Fiscal (NIF) da pessoa no exterior e o país de residência ou domicílio fiscal.

O formulário permite que sejam selecionadas as opções “País não possui NIF”, para a situação em que o país de residência ou domicílio fiscal não possua NIF, e “Declarado não possui NIF”, para a situação em que mesmo que exista NIF no país de residência ou domicílio fiscal, por alguma situação específica, o Declarado não possua NIF.

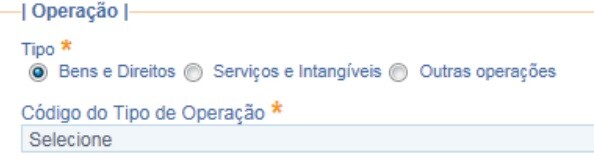

Em seguida especifique o tipo da operação selecionando entre “Bens e Direitos”, “Serviços e Intangíveis” ou “Outras Operações”. Feito isto selecione o “Código do Tipo de Operação” relativo à operação que gerou o recebimento em espécie, constante do Anexo I ou do Anexo II, respectivamente, da Instrução Normativa RFB n° 1761, de 20 de novembro de 2017.

No caso das demais operações (como, por exemplo, distribuição de dividendos) em que não há código específico nos anexos mencionados anteriormente, o campo código não será preenchido, portanto não será obrigatório. Nesse caso, deve ser selecionada a opção “Outras Operações”.

O próximo passo é entrar com uma “Descrição” detalhada para o bem ou direito ou o serviço ou intangível ou a outra operação que gerou o recebimento em espécie, o “Valor Total” da operação e o “Valor Liquidado em Espécie”.

Observação: Nas operações em que for utilizada moeda estrangeira, o valor em real será apurado com base na cotação de compra para a moeda, divulgada pelo Banco Central do Brasil, correspondente ao dia útil imediatamente anterior ao do recebimento. Nas operações em que for utilizada moeda estrangeira sem cotação divulgada pelo Banco Central do Brasil o valor deve ser convertido em dólar dos Estados Unidos da América com base no valor fixado pela autoridade monetária do país de origem da moeda, correspondente ao dia útil imediatamente anterior ao do recebimento, e em seguida em real, com base na regra prevista no parágrafo anterior.

Finalmente, selecione as moedas utilizadas na operação e entre com a data da operação, ou seja, do recebimento em espécie.

Retificação da DME

Após o envio da DME, será emitido um recibo de entrega. Tal recibo conterá um número necessário tanto para a consulta posterior como para a retificação da DME já entregue. Erros ou omissões constatados depois da entrega da DME podem ser corrigidos mediante apresentação de DME retificadora. Para tanto, o usuário acessará a opção “Consultar uma DME” e após selecionará a opção “Retificar”. A DME retificadora deve conter as informações prestadas na DME retificada e as inclusões, exclusões ou alterações necessárias, e terá a mesma natureza desta.

Exemplos Práticos

Exemplo 1

Determinado estabelecimento possui 100 clientes e ao longo do mês de janeiro foram vendidos produtos para todos os seus 100 clientes.

Para 50 clientes, as operações, realizadas com cada cliente, não atingiram o montante de R$ 30.000,00 no mês. PORTANTO, NÃO HÁ QUE SE FALAR EM DME PARA TAIS CLIENTES.

Para quarenta e nove (49) clientes, as operações, realizadas com cada cliente, atingiram o montante de R$ 30.000,00 (trinta mil reais) no mês, porém o valor liquidado em espécie, para cada cliente, não atingiu o montante de R$ 30.000,00 no mês. PORTANTO, NÃO HÁ QUE SE FALAR EM DME PARA TAIS CLIENTES.

Em relação às operações realizadas com um de seus clientes, o valor liquidado em espécie foi igual ou superior a R$ 30.000,00 (trinta mil reais) no mês. NESSE CASO, FAZ-SE NECESSÁRIO O ENVIO DE UMA DME PARA CADA OPERAÇÃO REALIZADA COM ESSE CLIENTE.

Exemplo 2

Determinada imobiliária vendeu uma casa e um apartamento para um determinado cliente e recebeu o valor em espécie igual ou superior a R$ 30.000,00 em determinado dia do mês. Neste caso, deverão ser informadas duas DME, pois cada bem possui classificação distinta conforme Anexo I da Instrução Normativa RFB n° 1761.

Caso o estabelecimento tivesse vendido duas casas ou dois apartamentos para o mesmo cliente e tivesse recebido o valor em espécie igual ou superior a R$ 30.000,00 em determinado dia do mês, poderia ter sido

informada uma DME, pois os bens possuiriam a mesma classificação conforme Anexo I da Instrução Normativa RFB n° 1761.

No campo “descrição” o declarante deverá fazer referência aos dois bens transacionados. Se o recebimento do valor em espécie tivesse ocorrido em datas distintas, cada recebimento seria considerado uma operação distinta e, portanto, deveriam ser informadas duas DME.

Exemplo 3

Determinada pessoa vende um único imóvel para três pessoas e tal operação tem montante igual ou superior a R$ 30.000,00 liquidado com moeda em espécie. NESSE CASO, FAZ-SE NECESSÁRIO O ENVIO DE UMA DME PARA A OPERAÇÃO, INFORMANDO, NA MESMA DME, TODOS OS TRÊS ADQUIRENTES.

Isto porque o limite de R$ 30.000,00 deve ser aplicado por operação se esta for realizada entre o declarante e mais de uma pessoa física ou jurídica, independentemente do valor recebido de cada pessoa.

Exemplo 4

Uma imobiliária vende um apartamento para três pessoas e tal operação tem montante igual a R$ 15.000,00 liquidado com moeda em espécie. Dentro do mesmo mês de referência, a imobiliária vende uma casa para uma das pessoas que comprou o apartamento em conjunto. Na venda da casa, o montante igual a R$ 15.000,00 foi liquidado com moeda em espécie. Portanto, a pessoa que comprou a casa atingiu o limite por ter, ainda que em conjunto, pago valor em espécie, em determinado mês de referência, igual ou superior a R$ 30.000,00.

NESSE CASO, FAZ-SE NECESSÁRIO O ENVIO DE DUAS DME. UMA PARA A OPERAÇÂO EM CONJUNTO (APARTAMENTO), INFORMANDO NA MESMA DME TODOS OS TRÊS ADQUIRENTES, E UMA PARA A VENDA DA CASA.

Fonte: Manual da DME

Anexos

Códigos de Bens

| Código do bem | Bem |

| 1 | Prédio residencial |

| 2 | Prédio comercial |

| 3 | Galpão |

| 11 | Apartamento |

| 12 | Casa |

| 13 | Terreno |

| 14 | Terra nua |

| 15 | Sala ou conjunto |

| 16 | Construção |

| 17 | Benfeitorias |

| 18 | Loja |

| 19 | Outros bens imóveis |

| 21 | Veículo automotor terrestre: caminhão, automóvel, moto etc. |

| 22 | Aeronave |

| 23 | Embarcação |

| 24 | Bens relacionados ao exercício da atividade autônoma |

| 25 | Joia, quadro, objeto de arte, de coleção, antiguidade etc. |

| 26 | Linha telefônica |

| 29 | Outros bens móveis |

| 31 | Ações (inclusive as provenientes de linha telefônica) |

| 32 | Quotas ou quinhões de capital |

| 39 | Outras participações societárias |

| 92 | Título de clube e assemelhado |

| 99 | Outros bens e direitos |

Códigos de Serviços

| Código do serviço | Serviço |

| S 1 | Serviços de construção |

| S 2 | Serviços de distribuição de mercadorias; serviços de despachante aduaneiro |

| S 3 | Fornecimento de alimentação e bebidas e serviços de hospedagem |

| S 4 | Serviços de transporte de passageiros |

| S 5 | Serviços de transporte de cargas |

| S 6 | Serviços de apoio aos transportes |

| S 7 | Serviços postais; serviços de coleta, remessa ou entrega de documentos (exceto cartas) ou de pequenos objetos; serviços de remessas expressas |

| S 8 | Serviços de transmissão e distribuição de eletricidade; serviços de distribuição de gás e água |

| S 9 | Serviços financeiros e relacionados; securitização de recebíveis e fomento comercial |

| S 10 | Serviços imobiliários |

| S 11 | Arrendamento mercantil operacional, propriedade intelectual, franquias empresariais e exploração de outros direitos |

| S 12 | Serviços de pesquisa e desenvolvimento |

| S 13 | Serviços jurídicos e contábeis |

| S 14 | Outros serviços profissionais |

| S 15 | Serviços de tecnologia da informação |

| S 16 | Serviços de telecomunicação, difusão e fornecimento de informações |

| S 17 | Serviços de apoio às atividades empresariais |

| S 18 | Serviços de apoio às atividades agropecuárias, silvicultura, pesca, aquicultura, extração mineral, eletricidade, gás e água |

| S 19 | Serviços de manutenção, reparação e instalação (exceto construção) |

| S 20 | Serviços de publicação, impressão e reprodução |

| S 21 | Serviços educacionais |

| S 22 | Serviços relacionados à saúde humana e de assistência social |

| S 23 | Serviços de tratamento, eliminação e coleta de resíduos sólidos, saneamento, remediação e serviços ambientais |

| S 24 | Serviços recreativos, culturais e desportivos |

| S 25 | Serviços pessoais |

| S 26 | Cessão de direitos de propriedade intelectual |

DME Perguntas e Respostas

Pergunta 1: Se sou Pessoa Jurídica já informo regularmente minha operações, sempre com notas fiscais, mesmo assim terei que entregar a DME ? E a pessoa física que ja presta as informações obrigatórias na Declaração anual, também esta obrigada?

Se a operação for em espécie (dinheiro vivo), deverá sim fazer a DME. Transações em cheques, transferências e outras por meio eletrônico não precisam pois o governo já faz o rastreamento digital. Agora ele quer rastrear o que não passa pelo sistema financeiro.

Pergunta 2: Vendas a vista devem ser declaradas na DME? Prestação de serviços por laboratórios mesmo com emissão de nota eletrônica deve apresentar DME?

Se você recebeu, em dinheiro vivo, um valor igual a superior 30 mil no mês então a resposta é sim.

Pergunta 3: Fiz a venda de um terreno, cujo o valor do terreno é R$ 80.000,00 (oitenta mil reais. Negociei com o comprador e parcelei em 4 parcelas de R$ 20.000,00 (vinte mil reais), no qual a primeira parcela será a vista, a segunda com 30 dias, a terceira com 60 dias e a quarta parcela com 90 dias. Como vou receber parcelado devo apresentar a DME?

Se você não receber um valor em espécie superior a 30.000 no mês então não precisará fazer a DME.

Pergunta 4: Tenho uma empresa que presto serviços do qual a somatoria das notas fiscais da um valor de 45.000,00, mais com empresas contratantes diferentes, como CNPJ diferentes. Preciso entregar a DME e os valores que são transferidos da cona da empresa para minha conta pessoal, eu como pessoa fisica preciso tambem declarar. Resumindo nessa operação preciso fazer mensalmente duas declarações DME ??

A empresa recebe os valores em espécie (dinheiro vivo)? Se sim deverá declarar. Você não precisa declarar se receber os valores via conta bancária. Esta regra da DME é para quem recebe em dinheiro vivo.

Pergunta 5: Servidor Público que eventualmente receba vencimentos acima de 30.000 reais terá que preencher a DME? Isso porque subentendesse que em sendo o pagamento feito pelo Estado a transação estaria livre de tal declaração. Estou errado?

Não precisa já que o recebimento é via sistema financeiro (bancos) e a Receita já faz este rastreamento. O objetivo da Receita com a implementação da DME é rastrear as transações financeiras que não passam pelo sistema financeiro.

Pergunta 6: No ano de 2017 vendi uma casa pelo valor de R$270.000,00, recebi R$210.000,00 a vista e um cheque de R$60.000,00 que será depositado em 25/03/2018. Preciso fazer a DME quando o cheque compensar?

O cheque, quando compensado, irá entrar no sistema financeiro e desta forma a Receita já terá o rastreamento do mesmo. A DME deve ser feita apenas para valores recebidos em dinheiro físico.

Pergunta 7: Um cliente vai até uma agencia bancária e deposita em dinheiro um valor de R$ 40.000,00 para minha empresa. Neste caso, devo declarar o valor recebimento em dinheiro através da minha conta bancária? Minha empresa tem várias filiais que recebem em dinheiro. De tempos em tempos as filiais depositam parte do valor em caixa para a conta da matriz. No extrato bancário tenho um deposito de dinheiro superior a R$ 30.000,00. Neste caso, devemos declarar?

Como o dinheiro está entrando em uma conta de banco então não precisa fazer a DME. O seu dinheiro, ao cair em um banco, já será automaticamente rastreado pelos computadores da Receita.

Pergunta 8: Quando um cheque é descontado na boca do caixa e em seguida depositado em uma conta, este depósito, em relação ao cheque, é uma segunda operação. Há risco de a receita interpretar esse depósito, feito com o valor do cheque que foi descontado, e após a liquidação do cheque na boca do caixa, há risco, portanto, de a receita interpretar esse depósito como uma operação em espécie, já que o cheque não foi compensado diretamente na conta do depositado, mas descontado anteriormente pelo depositante? Isso porque um cheque descontado na boca do caixa equivale a um saque, certo?

Se você tivesse passado este dinheiro para outra pessoa aí sim deveria fazer a DME.

Pergunta 9: Realizei a venda de um veiculo aconteceu um financiamento e consequentemente a transferência no valor de 50.213,26 em 22.01.2018, esse valor entrou na conta de um terceiros, neste caso quem vai declarar a DME?

Instrução Normativa RFB nº 1.761, Art. 4º São obrigadas à entrega da DME as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil que, no mês de referência, TENHA RECEBIDO valores em espécie cuja soma seja igual ou superior a R$ 30.000,00 (trinta mil reais), ou o equivalente em outra moeda, decorrentes das operações a que se refere o art. 1º, realizadas com uma mesma pessoa física ou jurídica. Declara quem recebeu, não quem pagou.

Pergunta 10: Ao constituir uma empresa no caso EIRELI que o capital social mínimo tem que ser 100 vezes o valor do salário mínimo vigente (mesmo muitas vezes a empresa não tenha realmente esse Capital), ou um aumento de capital que ultrapasse o valor de 30.000,00. Nesse caso a empresa deve entregar a DME ou apenas no caso da venda das quotas de capital da mesma?

Não.