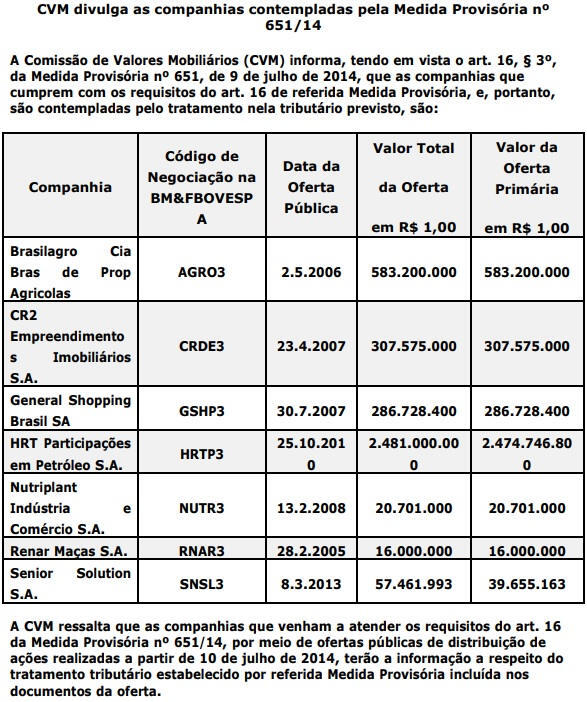

Consulta CVM: Em 2014 o Governo aprovou a MP 651 que isenta investidores pessoa física de imposto de renda sobre ganhos de capital obtidos por com ações de empresas médias. “O benefício vale para ofertas de empresas com capitalização de mercado inferior a R$ 700 milhões e cuja receita bruta no anterior não tenha superado R$ 500 milhões. A isenção do imposto para o investidor, que poderá investir diretamente ou por meio de fundos, vale até 2023.” Na ocasião, a lista de ações divulgadas pela CVM era: Brasilagro (AGRO3), CR2 Empreendimentos Imobiliários (CRDE3), General Shopping Brasil (GSHP3), HRT Participações em Petróleo (HRTP3), Nutriplant (NUTR3), Renar Maçãs (RNAR3) e Senior Solution (SNSL3). Gostaria de saber onde posso encontrar a lista atual de ações isentas de imposto de renda.

Resposta CVM:

Em atenção a sua mensagem, inicialmente cabe esclarecer que a CVM é uma autarquia federal, criada pela Lei nº 6.385, de 07/12/1976, vinculada ao Ministério da Fazenda, tendo como objetivos fiscalizar, normatizar e disciplinar o mercado de valores mobiliários no Brasil, bem como promover o seu desenvolvimento. A competência desta Comissão encontra-se precisamente delineada no art. 8º, da Lei nº 6.385/76. Sobre a sua consulta, informamos que a nossa área técnica competente na matéria, que é a Superintendência de Relações com Empresas (SEP), prestou os seguintes esclarecimentos: “O art. 16, IV, §3º da Lei 13.043/14 dispõe que a Comissão de Valores Mobiliários disponibilizará, em seu sítio na internet, a relação das ofertas cujo objeto sejam ações beneficiadas por esta Seção, juntamente com o montante de cada emissão. Esta relação foi publicada no site da CVM em 11/07/2014 e está disponível por meio do seguinte link: http://www.cvm.gov.br/noticias/arquivos/2014/20140711-1.html.

Não obstante, a Lei não trouxe a obrigação para a CVM de publicar periodicamente a referida relação atualizada. Na realidade o § 4º do dispositivo legal já citado incumbe a companhia que atenda aos requisitos da Lei destacar este fato quando de eventual emissão pública de ações, conforme texto: “§ 4o A companhia que atenda aos requisitos previstos neste artigo deve destacar esse fato, por ocasião da emissão pública de ações, na primeira página do Prospecto, ou documento equivalente, e do Anúncio de Início de Distribuição.” Assim sendo, não há no site da CVM a relação atualizada, devendo as companhias que atenderem ao disposto nos dispositivos da Lei 13.043/14 destacar essa qualidade na primeira página do prospecto, quando da emissão pública de ações.” No caso de dúvidas ou problemas referentes à navegação em nosso site, ou no acesso a sistemas, consultas podem ser encaminhadas para endereço eletrônico [email protected] ou pelo telefone 0800-770-3030, das 08 às 20h.

Atenciosamente,

Gerência de Orientação aos Investidores 1

COMISSÃO DE VALORES MOBILIÁRIOS

Artigo 16 da Lei nº 13.043 de 13 de Novembro de 2014

Art. 16. Fica isento de imposto sobre a renda o ganho de capital auferido por pessoa física, até 31 de dezembro de 2023, na alienação, realizada no mercado à vista de bolsas de valores, de ações que tenham sido emitidas por companhias que, cumulativamente: (Vide art. 112 desta Lei)

I – tenham as suas ações admitidas à negociação em segmento especial, instituído por bolsa de valores, que assegure, por meio de vínculo contratual entre a bolsa e o emissor, práticas diferenciadas de governança corporativa, contemplando, no mínimo, a obrigatoriedade de cumprimento das seguintes regras:

a) realização de oferta pública de aquisição de ações – OPA, quando exigida pela bolsa de valores, a valor econômico estabelecido em laudo de avaliação, em caso de saída da companhia do segmento especial;

b) resolução de conflitos societários por meio de arbitragem;

c) realização de oferta pública de aquisição para todas as ações em caso de alienação do controle da companhia, pelo mesmo valor e nas mesmas condições ofertadas ao acionista controlador (tag along); e

d) previsão expressa no estatuto social da companhia de que seu capital social seja dividido exclusivamente em ações ordinárias;

II – tenham valor de mercado inferior a R$ 700.000.000,00 (setecentos milhões de reais):

a) na data da oferta pública inicial de ações da companhia;

b) em 10 de julho de 2014, para as ações das companhias que já tinham efetuado oferta pública inicial de ações antes dessa data; ou

c) na data das ofertas públicas subsequentes de ações, para as companhias já enquadradas nos casos a que se referem as alíneas a e b;

III – tenham receita bruta anual inferior a R$ 500.000.000,00 (quinhentos milhões de reais), apurada no balanço consolidado do exercício social:

a) imediatamente anterior ao da data da oferta pública inicial de ações da companhia;

b) de 2013, para as ações das companhias que já tinham efetuado oferta pública inicial de ações antes de 10 de julho de 2014;

c) imediatamente anterior ao da data das ofertas públicas subsequentes de ações, para as companhias já enquadradas nos casos a que se referem as alíneas a e b; e

IV – em que se verifique distribuição primária correspondente a, no mínimo, 67% (sessenta e sete por cento) do volume total de ações de emissão pela companhia:

a) na oferta pública inicial de ações da companhia;

b) em 10 de julho de 2014, para as ações das companhias que já tinham efetuado oferta pública inicial de ações antes dessa data; ou

c) caso exista, na data da oferta pública de ações subsequente, para as companhias já enquadradas nos casos a que se referem as alíneas a e b.

§ 1o Para efeitos do disposto no inciso II do caput, entende-se por valor de mercado da companhia:

I – para a hipótese prevista na alínea a do inciso II do caput, o valor apurado ao fim do processo de formação de preço (bookbuilding ou leilão em bolsa de valores) na oferta pública inicial de ações;

II – para a hipótese prevista na alínea b do inciso II do caput, o valor apurado pela média do preço de fechamento das ações, ponderada pelo volume negociado, nos 30 (trinta) pregões imediatamente anteriores a 10 de julho de 2014; ou

III – para a hipótese prevista na alínea c do inciso II do caput, o valor apurado pela média do preço de fechamento das ações, ponderada pelo volume negociado, nos 30 (trinta) pregões imediatamente anteriores à data de pedido de registro de oferta pública subsequente.

§ 2o Para efeito da isenção de que trata o caput, as companhias de que trata este artigo estão obrigadas à apuração do imposto sobre a renda com base no lucro real.

§ 3o A Comissão de Valores Mobiliários disponibilizará, em seu sítio na internet, a relação das ofertas cujo objeto sejam ações beneficiadas por esta Seção, juntamente com o montante de cada emissão.

§ 4o A companhia que atenda aos requisitos previstos neste artigo deve destacar esse fato, por ocasião da emissão pública de ações, na primeira página do Prospecto, ou documento equivalente, e do Anúncio de Início de Distribuição.

§ 5o As companhias de que trata este artigo estão obrigadas a disponibilizar à Secretaria da Receita Federal do Brasil, na forma estabelecida em ato do Secretário da Receita Federal do Brasil, sua base acionária:

I – do dia anterior ao da entrada em vigor do benefício; e

II – do último dia de vigência do benefício.

Quais ações são isentas de Imposto de Renda atualmente?

Confira abaixo a lista das ações isentas de IR:

- BrasilAgro – AGRO3 (para ações adquiridas antes de 04/02/2021);

- CR2 Empreendimentos Imobiliários – CRDE3;

- General Shopping – GSHP3;

- Nutriplant – NUTR3;

- PetroRio – PRIO3 (para ações adquiridas antes de 29/01/2021);

- Pomifrutras – FRTA3;

- Priner – PRNR3,

- Sinqia – SQIA3 (para ações adquiridas antes de 05/09/2019).

Veja como declarar ações no Imposto de Renda.