Você investiu em título de capitalização no ano passado? Foi contemplado em sorteio de título de capitalização? Confira agora como declarar título de capitalização no imposto de renda 2025.

Um título de capitalização é uma espécie de título de crédito vinculado a investimentos. Nele, você realiza aportes periódicos ou únicos, conforme as condições contratuais, e ao final do prazo estipulado pode resgatar um valor corrigido. Normalmente, essa correção monetária é inferior à obtida em outras aplicações financeiras, como a caderneta de poupança. Além do aspecto de investimento, há a possibilidade de ser contemplado em sorteios, com prêmios adicionais — característica comum a todos os títulos de capitalização.

É importante ficar atento à forma correta de declarar esse tipo de investimento no Imposto de Renda. A legislação vigente obriga a declaração tanto dos valores investidos quanto dos rendimentos auferidos. Caso os rendimentos ultrapassem a faixa de isenção do imposto, será necessária a sua declaração. A boa notícia é que a tributação ocorre exclusivamente na fonte, não sendo necessário efetuar pagamento adicional ao fazer a declaração. A seguir, veja como proceder em cada situação.

Quando teve recebimento de valores

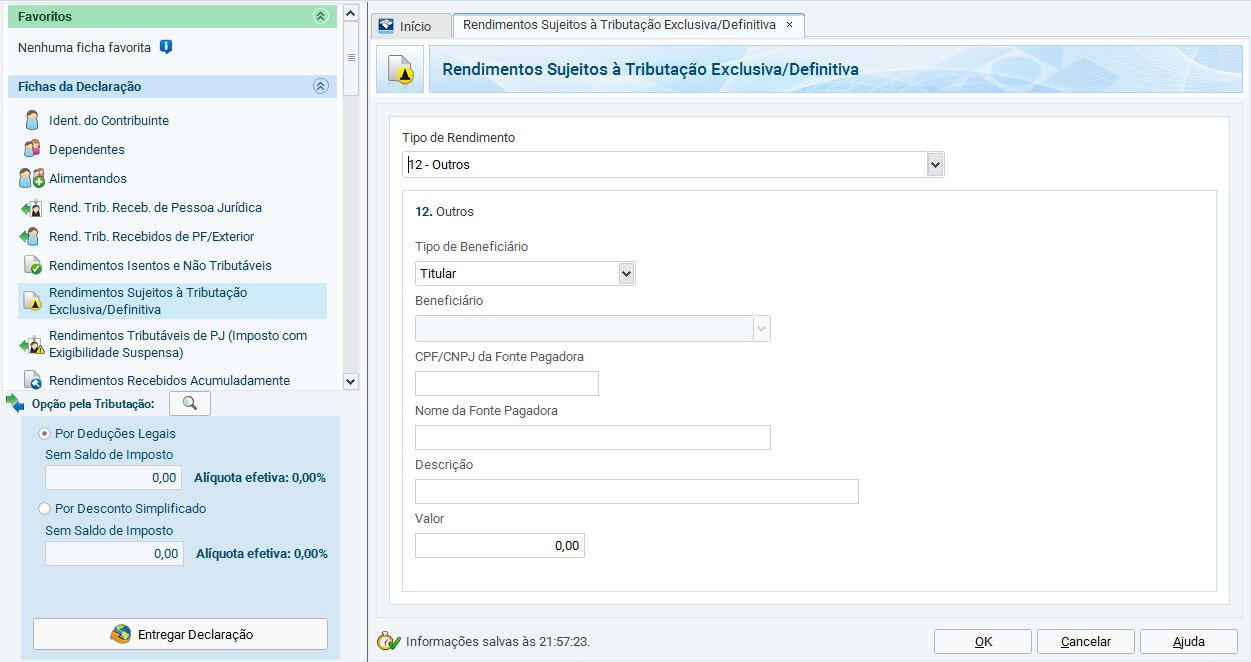

Título resgatado com retenção de Imposto de Renda na Fonte: Quando o título foi resgatado em 2024 e o valor recebido foi superior ao montante investido, há incidência de Imposto de Renda Retido na Fonte (IRRF). A tributação ocorre apenas sobre o rendimento — ou seja, sobre a diferença entre o valor resgatado e o total pago. O valor do rendimento líquido de imposto deve ser informado na Declaração de Imposto de Renda da Pessoa Física 2025, na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, código 12 – Outros.

Título contemplado: Se, em 2024, o título foi contemplado em sorteio, conforme as condições gerais específicas de cada produto, o valor líquido da premiação deve ser informado na mesma ficha da declaração: “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, código 12 – Outros.

Os seguinte campos devem ser preenchidos:

- Tipo de Beneficiário: Titular ou dependente;

- Beneficiário: Nome do dependente se for este o caso;

- CPF/CNPJ da Fonte Pagadora: CNPJ do banco;

- Nome da Fonte Pagadora: Nome do banco;

- Descrição: Escrever “Prêmio de título de capitalização”;

- Valor: Valor líquido do prêmio ou rendimento.

Quando ainda não ocorreu recebimento de valores

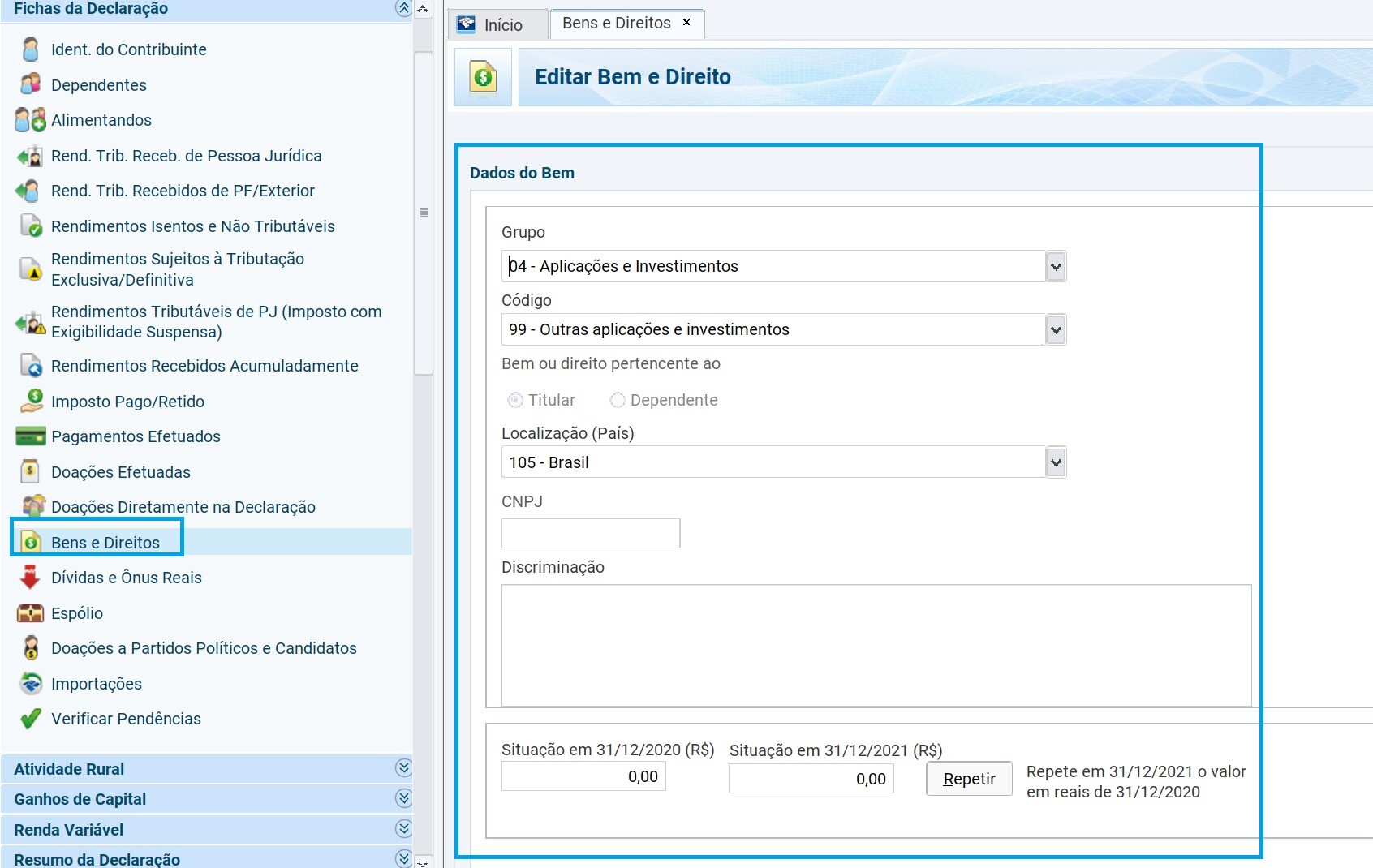

Títulos adquiridos em qualquer data anterior a 31/12/2023 e que possuam saldo até essa data: O saldo da Provisão de Capitalização do seu título em 31 de dezembro de 2024, assim como outras aplicações financeiras e patrimoniais, deve ser informado na Declaração de Imposto de Renda da Pessoa Física 2025, na ficha “Bens e Direitos”, grupo “04 – Aplicações e Investimentos”, código “99 – Outras aplicações e investimentos”.

Os seguinte campos devem ser preenchidos:

-

Localização: Local (município/UF) do banco;

-

CNPJ: CNPJ da instituição financeira, conforme informado no informe de rendimentos;

-

Discriminação: Indicar que se trata de um título de capitalização, informando também o nome da instituição financeira;

-

Situação em 31/12/2023: Valor aplicado até essa data;

-

Situação em 31/12/2024: Valor aplicado até essa data.

Perguntas respondidas

Pergunta: Por conta do investimento em ações que estou realizando este ano, entretanto, possuía um título de capitalização vigente no qual efetuei o resgate no ano passado. Como não iniciei o processo de declaração previamente, gostaria de saber como devo proceder ao declarar apenas o resgate e o rendimento líquido?

Independentemente do momento em que a declaração seja realizada, é essencial que ela seja feita corretamente. No campo “Situação em 31/12/2023”, informe o valor aplicado até essa data, se houver. No campo “Situação em 31/12/2024”, informe o valor zerado, já que o resgate ocorreu em 2024. Além disso, o rendimento líquido obtido com o resgate deve ser declarado na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, sob o código 12 – Outros. Assim, sua declaração de Imposto de Renda 2025 ficará completa e correta.

Pergunta: Retirei um título de capitalização antes do prazo, e como foi antes do vencimento, o valor recebido foi inferior à minha contribuição (contribuí com R$ 1.200 e recebi R$ 900). É necessário fazer a declaração?

Sim, é necessário declarar. No campo “Situação em 31/12/2023”, informe o valor aplicado até essa data, se houver. No campo “Situação em 31/12/2024”, informe R$ 0,00, já que o título foi resgatado. O valor recebido deverá ser declarado como rendimento na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, código 12 – Outros, conforme o informe de rendimentos da instituição financeira. Tudo isso será incluído na Declaração de Imposto de Renda 2025.

Pergunta: Minha mãe, ao longo de 2024, concluiu o pagamento de um título de capitalização. Realizou o resgate e, em seguida, adquiriu outro título. No informe de rendimentos, os ganhos do novo título aparecem como zerados. Como devo proceder ao fazer a declaração nesse caso?

Para o título resgatado, informe no campo “Situação em 31/12/2023” o valor aplicado até aquela data. No campo “Situação em 31/12/2024”, registre o valor zero, indicando que houve resgate. O rendimento líquido do resgate deverá ser declarado na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, código 12 – Outros.

Para o novo título adquirido em 2024, informe no campo “Situação em 31/12/2023” o valor zero, visto que ainda não havia o investimento. E no campo “Situação em 31/12/2024”, insira o montante investido. Ambas as situações devem ser informadas na Declaração de Imposto de Renda 2025.

Pergunta: Ao utilizar a declaração pré-preenchida, meu título de capitalização foi incluído na seção de Bens e Direitos, no grupo 7 – Fundos, sem um código específico. Devo alterar para o grupo e código mencionados neste artigo?

Sim, é recomendável fazer a alteração. O título de capitalização deve ser classificado no grupo “04 – Aplicações e Investimentos”, com o código “99 – Outras aplicações e investimentos”, conforme previsto pela Receita Federal para a declaração do Imposto de Renda 2025. Assim, a classificação estará mais alinhada à natureza do produto e evita inconsistências na sua declaração.

Pergunta: O PIC do Itaú é considerado um título de capitalização? Se não, onde devo declarar o PIC do Itaú, por favor?

Sim, o PIC do Itaú é considerado um título de capitalização. Portanto, ele deve ser declarado conforme as orientações para esse tipo de investimento: na ficha “Bens e Direitos”, grupo “04 – Aplicações e Investimentos”, código “99 – Outras aplicações e investimentos”. Caso tenha havido sorteio ou resgate em 2024, também será necessário declarar o rendimento na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, para a Declaração do Imposto de Renda 2025.

Pergunta: A simples posse de um título de capitalização torna obrigatória a declaração do Imposto de Renda?

Não necessariamente. A posse de um título de capitalização, por si só, não obriga a apresentação da declaração. A obrigatoriedade depende dos critérios estabelecidos pela Receita Federal para o ano-calendário de 2024, como possuir bens ou direitos cujo valor total seja superior a R$ 300 mil em 31/12/2024, ou ter recebido rendimentos tributáveis superiores ao limite de isenção. Caso não se enquadre em nenhuma dessas hipóteses, a declaração não será obrigatória.

Pergunta: Já ouvi dizer que, ao declarar o resgate sem sorteio, o valor que devo inserir no último campo é o rendimento, já que é a única informação disponibilizada pelo Banco Santander em seu informe. Também me disseram que eles não realizam a retenção do IRRF. Se eu colocar o valor total do resgate, poderei ser taxada em 20% do montante total emprestado ao banco, em vez do rendimento modesto que obtive. Nesse caso, como devo proceder?

Você deve informar apenas o rendimento que consta no informe de rendimentos do Banco Santander. Não é necessário, nem recomendado, declarar o valor total do resgate como rendimento. O correto é lançar o valor na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, código 12 – Outros, exatamente conforme informado pelo banco, evitando assim uma tributação indevida sobre o montante total investido. Essa orientação vale para a declaração do Imposto de Renda 2025.

Pergunta: Devo lançar o valor pago ou o saldo da provisão em Bens e Direitos? Existe uma diferença nos valores.

Você deve declarar o valor efetivamente pago. Mesmo que o saldo da provisão indicado pela instituição financeira seja diferente, a Receita Federal orienta que o contribuinte declare o montante que desembolsou na aquisição do título de capitalização, refletindo assim a realidade do investimento na declaração de 2025.

Pergunta: Se eu deixar o meu dinheiro até o final do título, ainda assim haverá cobrança de Imposto de Renda?

Sim, haverá. O Imposto de Renda incidirá sobre os rendimentos obtidos com o título de capitalização, mesmo que o investimento seja mantido até o final. A tributação ocorre, em regra, no momento do resgate ou quando o título é contemplado, sendo feita na fonte pela própria instituição financeira, conforme as regras vigentes em 2024.

Pergunta: Preciso incluir cada título individualmente na declaração ou posso agrupar vários títulos em um único item, como, por exemplo, cinco títulos de R$ 500,00?

Se todos os títulos forem vinculados ao mesmo CNPJ, você pode agrupá-los e declará-los como um único item, informando o valor total investido. Caso pertençam a instituições financeiras diferentes, devem ser declarados separadamente, cada qual com seu respectivo CNPJ e descrição, conforme as orientações para a declaração do Imposto de Renda 2025.

Pergunta: Fiz aportes mensais em um título de capitalização ao longo de 2024, mas ainda não resgatei nem fui contemplado. Preciso declarar cada aporte ou apenas o valor acumulado até 31/12/2024?

Não é necessário declarar cada aporte separadamente. Basta informar o valor total acumulado no título de capitalização até 31/12/2024, na ficha “Bens e Direitos”, grupo “04 – Aplicações e Investimentos”, código “99 – Outras aplicações e investimentos”. Esse valor corresponde à soma de todos os aportes efetuados até a data de referência. No campo “Situação em 31/12/2024”, informe esse montante. No campo “Situação em 31/12/2023”, informe zero ou o saldo existente naquela data, caso já tivesse iniciado o investimento antes de 2024.

Pergunta: No caso de um título de capitalização em nome do meu filho menor de idade, como devo declarar?

Se o filho for dependente na sua declaração, o título de capitalização deve ser informado normalmente, mas indicando o beneficiário como dependente. Inclua o investimento na ficha “Bens e Direitos”, com a identificação do dependente e, se houver rendimentos ou resgates, também na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, sempre assinalando que o beneficiário é o dependente. Caso o filho não seja seu dependente, ele próprio deverá declarar, se estiver obrigado, conforme as regras da Receita Federal.

Pergunta: Ganhei um sorteio de título de capitalização em 2024, mas ainda não resgatei o prêmio. Devo declarar esse valor mesmo sem ter recebido?

Não. O prêmio só deve ser declarado no ano em que for efetivamente recebido. Como o valor ainda não foi disponibilizado, não há obrigatoriedade de declarar em 2025. Assim que o resgate ocorrer, o montante líquido deverá ser declarado na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, código 12 – Outros, na declaração correspondente ao ano do recebimento. Até lá, basta manter a informação do título em “Bens e Direitos”, com a situação atualizada até 31/12/2024.

Confira também como declarar fundos de investimento no Imposto de Renda.

Bom dia . Tenho, há vinte anos, sem nunca receber uma carta ou extratos, dois títulos de capitalização na agencia de Jacareí S.P. .

Não tenho conta corrente na Caixa Econômica Federal.

Preciso do extrato dos saldos dos dois títulos de capitalização em 31.12.2021 e em 31.12.2022 para poder completar o meu IR 2023 ano base 2022.

Por gentileza me mandem no meu e-mail [email protected]

Eis os números deles abaixo sendo o meu nome e CPF aqui relacionados:

Jérôme SIX , CPF 0xxxxxxxx.

Atenciosamente, obrigado.

Jérôme

Entre em contato com o banco em questão.

Bom dia, fui contemplada no sorteio de titulo de capitalização que fiz no anos passado, o banco reteve na fonte o IR, porém ao entregar meu IR deste Ano não declarei esses titulos, como posso fazer?

Vailza,

Pode fazer a retificação da declaração.

Fiz um CAP Aluguel em 2019 e resgatei em 2021 o mesmo valor aplicado, não houve rendimento. Devo declarar esse resgate?

Mariana,

O resgate em si não declara, mas precisa declarar o dinheiro que tinha em conta corrente ou poupança na data de 31/12/2021.