No tutorial cálculo de multa e juros para emissão de DARF em atraso, o colega Investidor Inglês fez o seguinte questionamento: “E no caso de quem pagou DARF sem precisar. Dá para recuperar o dinheiro? (acredite, eu fiz isso)”. É possível sim solicitar a restituição do imposto pago indevidamente (DARF indevida por duplicidade ou por valor pago a maior). Também é possível realizar a correção de um DARF preenchido de forma errada. Vamos aprender agora como fazer.

Ao realizar o preenchimento e pagamento de um DARF, o contribuinte poderá cometer erros de diversas naturezas. O mais comum é o preenchimento errado de campos como CPF, período de apuração, código da Receita, etc. Pode ocorrer também o preenchimento errado do valor do imposto, tanto para cima quanto para baixo.

Errar o valor do imposto para baixo é a situação mais fácil de ser reparada, basta emitir um novo DARF com o valor faltante – assim eu faço, se alguém tiver uma orientação diferente por favor coloque na área de comentários.

Errar o valor do imposto a pagar para cima, seja por pagamento de DARF em duplicidade ou por pagamento de valor a maior, é um pouquinho mais difícil de reparar. Nunca ocorreu comigo mas consultei o procedimento e irei apresentar.

Errar no preenchimento de outros campos como CPF e período de apuração irá exigir o procedimento chamado de REDARF. Veja na tabela a seguir apresenta os campos a serem preenchido para um DARF:

| Campo | O que deve conter |

|---|---|

| 01 | Nome e telefone do contribuinte. |

| 02 | Data da ocorrência ou do encerramento do período base no formato DD/MM/AAAA. |

| 03 | Número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ). |

| 04 | Código da receita que está sendo paga. |

| 05 | Preencher com: – código da Unidade da RFB responsável pelo despacho aduaneiro, se relativo ao recolhimento do Imposto de Importação e IPI Vinculado à Importação; – número do imóvel rural na Receita Federal ( NIRF), de ITR/97 em diante; ou o número do lançamento, se relativo ao ITR/96 ou anteriores; – código do município produtor, se relativo ao IOF – Ouro; – número da respectiva inscrição, se relativo a débito inscrito em Dívida Ativa da União; – número do processo, se pagamento oriundo de processo fiscal de cobrança ou de parcelamento de débitos; – número de inscrição no Departamento Nacional de Telecomunicações, se relativo a taxa FISTEL; – número de inscrição do imóvel, se relativo a rendas do Serviço de Patrimônio da União. |

| 06 | Data de vencimento da receita no formato DD/MM/AAAA |

| 07 | Valor principal da receita que está sendo paga. |

| 08 | Valor da multa, quando devida |

| 09 | Valor dos juros de mora, ou encargos do DL – 1.025/1969 (PFN), quando devidos |

| 10 | Soma dos campos 07 a 09. |

| 11 | Autenticação do Agente Arrecadador. |

Retificação de DARF (REDARF)

Para fazer essa retificação de um DARF errado já pago, você terá que realizar o preenchimento do REDARF (Pedido de Retificação de DARF) no eCac. Mas para isso, o DARF já precisa constar no eCac.

- Clique na opção “Pagamentos e Parcelamentos”;

- Procure “Retificação de Pagamento – Redarf”;

- Clique na opção “Realizar pedido de retificação”;

- Entre com os dados do DARF que foi pago errado e clique “Consultar”;

- O DARF errado será apresentado. Clique então sobre ele.

- Em seguida entre com o dado correto que ficou errado no DARF original.

- Clique em “Continuar”.

O direito do contribuinte de retificar erros cometidos no preenchimento de Darf ou Darf-Simples acaba em cinco anos, que começam a contar a partir da data do pagamento efetuado à Fazenda Nacional. Para cada DARF incorreto será necessário preencher um Redarf.

Importante: Não use Redarf para pagamento de valores a maior ou a menor! Use apenas nos casos de período de apuração errado, código errado ou data de vencimento errada. Mais detalhes no vídeo abaixo:

Restituição de pagamento indevido, em duplicidade ou a maior

Conforme orientação da Receita Federal, poderão ser restituídas pela Receita Federal os valores recolhidos a título de tributo sob sua administração, bem como outras receitas da União arrecadadas mediante Documento de Arrecadação de Receitas Federais (DARF) ou Guia da Previdência Social (GPS), nas seguintes hipóteses:

I – cobrança ou pagamento espontâneo, indevido ou em valor maior que o devido;

II – erro na identificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento; ou

III – reforma, anulação, revogação ou rescisão de decisão condenatória.

Também poderão ser restituídas pela Receita Federal, nas hipóteses mencionadas nos itens I a III, os valores recolhidos a título de multa e de juros moratórios previstos nas leis instituidoras de obrigações tributárias principais ou acessórias relativas aos tributos administrados pela Receita Federal.

A Receita Federal promoverá a restituição de receitas arrecadadas mediante DARF e GPS que não estejam sob sua administração, desde que o direito creditório tenha sido previamente reconhecido pelo órgão ou entidade responsável pela administração da receita. A Receita Federal também promoverá a restituição dos valores recolhidos para outras entidades ou fundos, exceto nos casos de arrecadação direta, realizada mediante convênio.

A restituição poderá ser efetuada:

I – pelo sujeito passivo ou pessoa autorizada a requerer a quantia por este, mediante o Programa PER/DCOMP; ou

II – no caso das quotas do Imposto sobre a Renda da Pessoa Física, mediante processamento eletrônico da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF).

O contribuinte que, embora desobrigado da entrega da DIRPF, desejar obter a restituição do imposto sobre a renda retido na fonte no ano-calendário, relativo a rendimento sujeito ao ajuste anual, deverá pleitear a restituição mediante a apresentação da DIRPF.

Na impossibilidade de utilização do Programa PER/DCOMP, o requerimento será formalizado por meio do Pedido de Restituição ou Ressarcimento, ou do Pedido de Restituição de Valores Indevidos Relativos a Contribuição Previdenciária, conforme o caso, aos quais deverão ser anexados documentos comprobatórios do direito creditório.

Para os pedidos de restituição formulado por representante do sujeito passivo, o requerente deverá apresentar à Receita Federal procuração conferida por instrumento público ou particular, termo de tutela ou curatela ou, quando for o caso, alvará ou decisão judicial que o autorize a requerer a quantia. Tratando-se de pedido de restituição formulado por representante do sujeito passivo por meio do Programa PER/DCOMP, os documentos deverão ser apresentados à Receita Federal depois de recebida a intimação da autoridade competente para decidir sobre o pedido.

PER/DCOMP

- PER: Pedido de Restituição, Ressarcimento ou Reembolso;

- DCOMP: Declaração de Compensação com os créditos relativos à Restituição ou Ressarcimento;

- Restituição: Trata-se da devolução através de depósito na conta bancária indicada pelo contribuinte, efetuado pela Receita Federal, de valores indevidamente recolhidos, ou recolhidos em valor maior que o devido, à título de tributo sob a administração da Receita Federal, bem como receitas da União, arrecadadas mediante o Documento de Arrecadação de Receitas Federais (DARF) ou Guia da Previdência Social (GPS);

- Ressarcimento: É o pagamento através de depósito na conta bancária indicada pelo contribuinte, efetuado pela Receita Federal, de créditos e/ou incentivos relacionados ao IPI e à Contribuição para o PIS/PASEP e a COFINS, créditos esses relacionados ao chamado “Princípio da não-cumulatividade”.

- Compensação: Modalidade de extinção do crédito tributário, a compensação é feita com créditos líquidos e certos do sujeito passivo contra o fisco (sujeito ativo);

- Reembolso: Procedimento em que o contribuinte pode reaver os valores de quotas de salário-família e salário-maternidade pagos aos segurados a seu serviço.

Passo a passo para utilização do PER/DComp

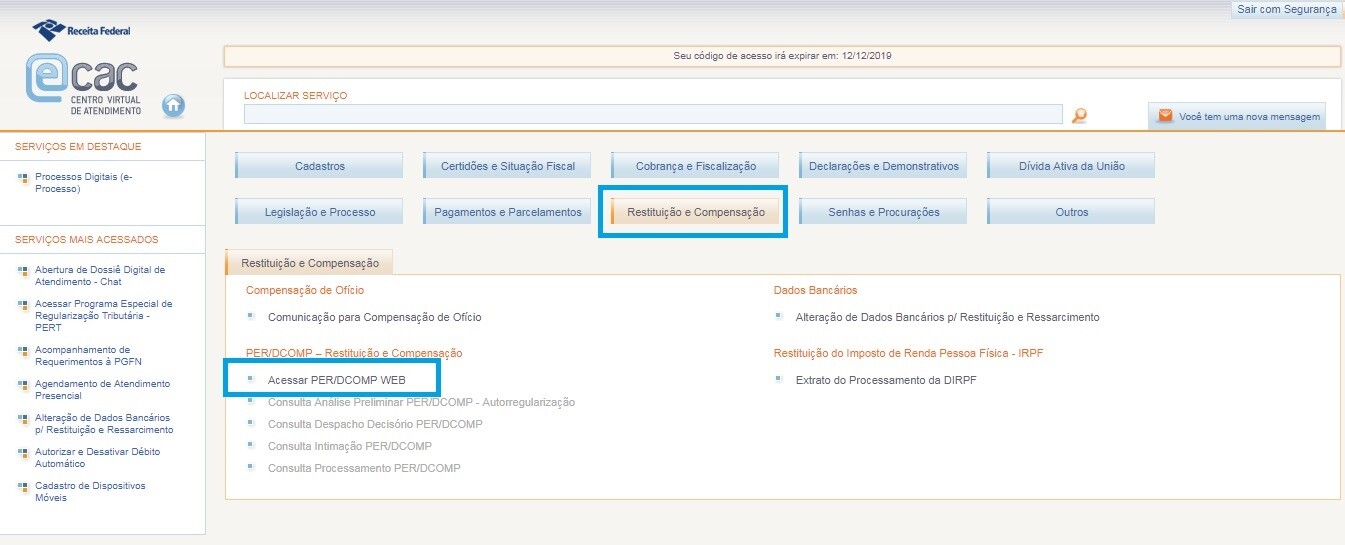

Para acessar você precisará acessar a sua conta no e-CAC. Estando no e-CAC você deverá clicar em “Restituição e Compensação” e em seguida clicar em “Acessar PER/DCOMP Web” como mostra a figura abaixo:

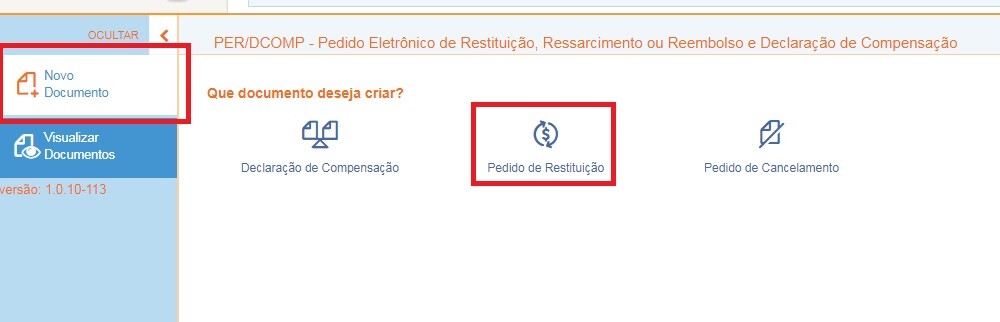

Em seguida você deverá clicar em “Novo Documento” e logo após em “Pedido de Restituição” como mostra a figura abaixo:

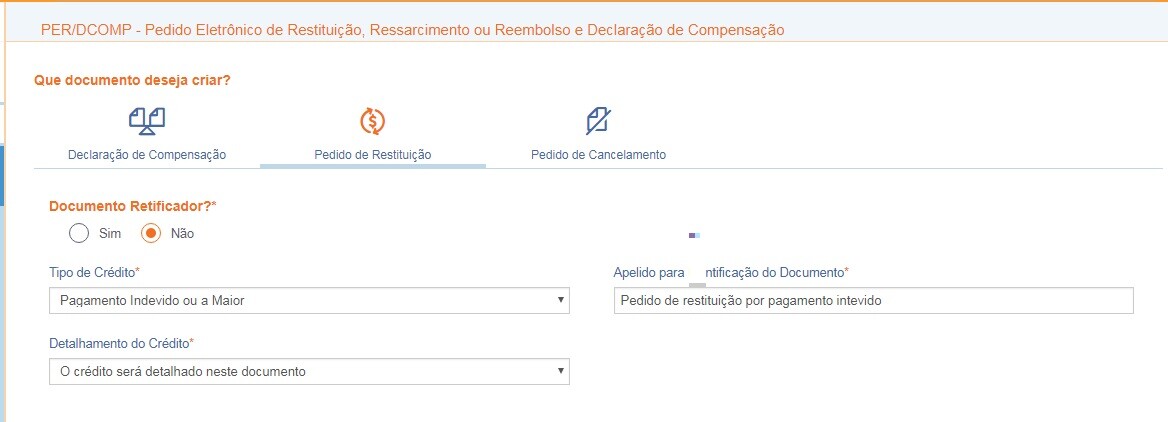

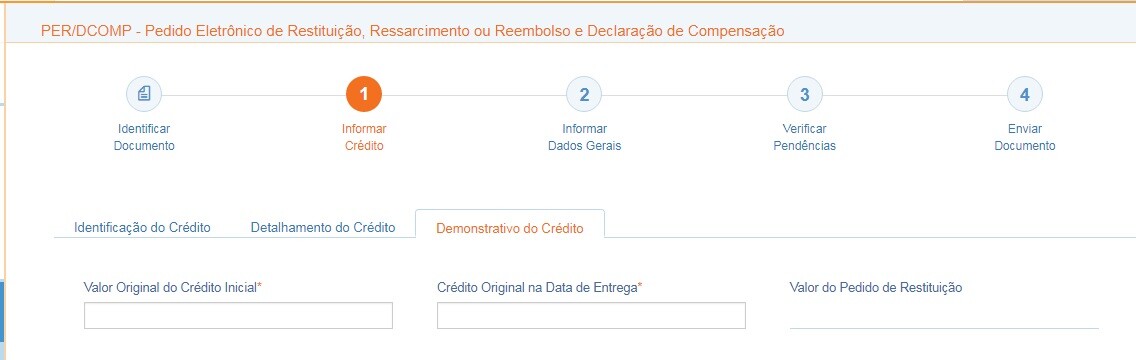

Em seguida você deverá preencher os campos solicitados como no exemplo mostrado na figura abaixo:

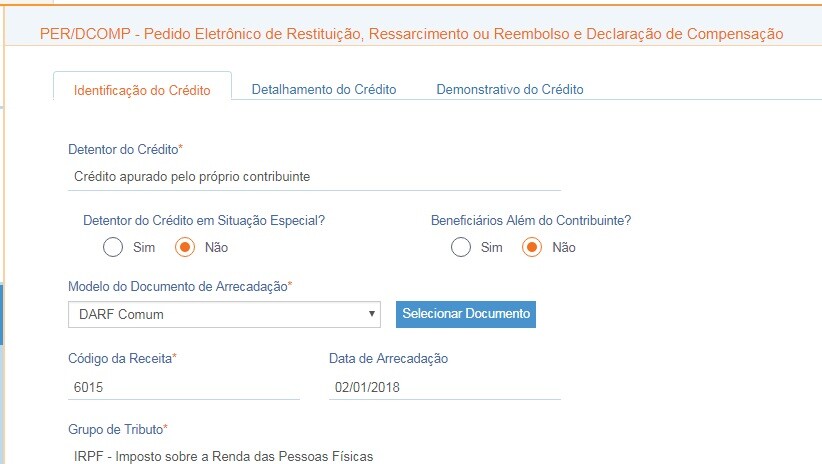

Clique em “Prosseguir”, será então exibida o seguinte formulário:

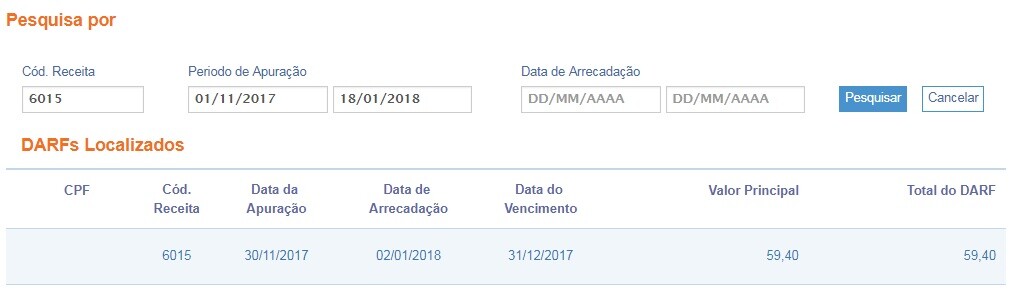

Entre com os campos pedidos e selecione o documento de arrecadação DARF Comum. Em seguida clique em “Selecionar Documento”, será exibida a janela de seleção de DARF como mostra a figura abaixo:

Nesta janela você poderá pesquisar os DARFs pagos e selecionar o DARF pago indevidamente. Uma vez selecionado o DARF, você retornará ao formulário anterior. Neste formulário clique Prosseguir. Será então apresentado o formulário para preenchimento do valor a restituir:

Para informações mais detalhadas consulte o vídeo abaixo:

Dúvidas Respondidas

Pergunta 1: Fiz todos os procedimentos pelo PER/DCOMP, mas até o momento, o governo não efetuou a restituição. Você tem alguma ideia de quanto tempo levará para o depósito ser realizado em minha conta?

Resposta: Não é possível determinar um prazo exato para a restituição. O tempo pode variar dependendo da complexidade do caso e da demanda de processamento no órgão responsável. Recomenda-se acompanhar o status da solicitação no sistema e-CAC (Centro Virtual de Atendimento ao Contribuinte) para obter informações atualizadas sobre o andamento do processo.

Pergunta 2:Tenho diversos créditos provenientes de pagamentos a mais em quase todos os períodos. Como faço para informar todos esses créditos em uma única PER/DCOMP?

Resposta: Para informar múltiplos créditos na mesma PER/DCOMP, você precisará fazer um cadastro separado para cada DARF correspondente aos pagamentos a maior. No processo de preenchimento da PER/DCOMP, será necessário selecionar e incluir cada DARF individualmente, detalhando os valores e períodos correspondentes. Certifique-se de fornecer todas as informações corretas e necessárias para cada crédito, garantindo uma solicitação abrangente e precisa.

Pergunta 3: Recebi uma PER/DCOMP referente a um DARF pago anteriormente no valor de 160.000,00 em 2020. Em 2022, fui ressarcido desse valor com juros. Onde devo informar esse ressarcimento na declaração do Imposto de renda?

Resposta: Para declarar esse ressarcimento na declaração do Imposto de Renda, você deve incluir essa quantia na seção de rendimentos isentos e não tributáveis, utilizando o código específico para “Outros”. Certifique-se de fornecer os detalhes necessários, como o valor ressarcido e o ano em que ocorreu, para uma prestação de contas precisa na sua declaração.

Pergunta 4:Paguei um DARF com a data de vencimento errada, porém na data correta. É necessário realizar o REDARF? Como fica o valor pago? A Receita Federal acusa a falta de pagamento, mas não identifica o pagamento em duplicidade no mês seguinte.

Resposta: O procedimento adequado nesse caso é refazer o DARF com as informações corretas. Ao preencher um novo DARF com a data de vencimento correta, você assegura que a Receita Federal tenha o registro do pagamento na data correta. Não é necessário o REDARF, pois o erro está relacionado apenas à data de vencimento, e não há indício de pagamento duplicado no mês seguinte. Certifique-se de manter todos os comprovantes e documentos relacionados a essa correção para eventual consulta futura.

Pergunta 5: Em janeiro deste ano, vendi meu lote da PRIO3, que possuía desde outubro/17. Foi no dia em que houve uma grande oscilação e queda nas ações. Nesse mesmo dia, acabei recomprando um lote. Devido a essa operação, ultrapassei o limite de 20.000 de vendas do mês e paguei o imposto correspondente ao lucro obtido com essa e outras vendas. No entanto, ao lançar as notas de corretagem em uma nova planilha recentemente, observei que na nota desse dia consta essa operação como DAY TRADE. Isso está correto? Vale notar que comprei o lote em outubro/17 e o vendi em janeiro, recomprando no mesmo dia. Se for considerado DAY TRADE, significa que não ultrapassei o limite de 20.000 de vendas no mês, e paguei o imposto indevidamente. Qual é a sua opinião?

Resposta: Considerando que você vendeu e recomprou no mesmo dia, essa operação é classificada como Day-Trade. Se houve lucro com essa operação, você deve recolher 20% de Imposto de Renda sobre o lucro obtido. No entanto, se essa operação for considerada Day-Trade, isso significa que você não ultrapassou o limite de 20.000 de vendas no mês, e, portanto, pode ter pago o imposto indevidamente. Recomenda-se revisar as regras específicas com um profissional de contabilidade ou consultor financeiro para garantir a correção do pagamento de impostos.

Pergunta 6:Emiti um DARF sem necessidade, mas ainda não efetuei o pagamento. Como devo proceder?

Resposta: Se você ainda não realizou o pagamento, basta desconsiderar o DARF emitido. Não sendo efetuado o pagamento, a guia não terá validade, e não será necessário tomar nenhuma medida adicional. Certifique-se de que não haja pendências relacionadas a esse DARF e, se necessário, mantenha os registros para futuras referências.

Pergunta 7: Efetuei um pagamento de DARF com o CNPJ correto, mas acabei utilizando outro CNPJ por engano. Como devo proceder diante dessa situação?

Resposta: Para corrigir o pagamento realizado com o CNPJ equivocado, é necessário realizar a retificação por meio do REDARF (Pedido de Retificação de DARF). O procedimento para isso envolve:

a) Preencher e assinar a Solicitação de Retificação de DARF, por qualquer integrante do quadro societário de administradores (QSA) com poderes de administração ou Pessoa Física indicada como preposto, constante no Cadastro Nacional de Pessoa Jurídica (CNPJ) ou procurador habilitado;

b) Apresentar o Documento de Identificação oficial (original ou cópia autenticada) do contribuinte e do seu representante legal, se aplicável, dispensado quando houver reconhecimento de firma no formulário;

c) Caso necessário, incluir a procuração (original ou cópia autenticada).

Observação: Se a retificação envolver o campo “CPF/CNPJ” e abranger dois contribuintes, o formulário deve conter a assinatura do anuente. Nesse caso, também são necessários os documentos mencionados nos itens “b” e “c” acima listados. Certifique-se de seguir corretamente essas etapas para garantir a retificação adequada do pagamento com o CNPJ incorreto.

Pergunta 8: No meu caso, paguei MENOS! Era para ser em torno de 5.500 reais, mas paguei 4.000 mil e pouco. Como faço agora para resolver essa situação?

Resposta: Se o contribuinte pagou um valor menor do que o devido, é necessário tomar algumas providências. Deve ser elaborada uma nova DARF para efetuar o recolhimento da diferença do tributo devido. É fundamental lembrar que todo imposto pago em atraso estará sujeito a atualizações com multas e juros, calculados de acordo com o tempo em que o pagamento está em atraso. Se ainda estiver no prazo, é aconselhável providenciar o recolhimento da diferença para regularizar a situação fiscal. Caso tenha ultrapassado o prazo, é necessário lançar a diferença no Sicalc Web para que o sistema calcule as multas e os juros aplicáveis. Certifique-se de seguir as instruções corretas para evitar complicações futuras.

Pergunta 9: Fiz a declaração de imposto de renda e percebi que cometi um erro ao não incluir a pensão alimentícia judicial. Como resultado, acabei tendo que pagar quase oito mil reais. Como faço para corrigir isso através de uma retificação e restituir o valor pago?

Resposta: Para corrigir a situação, será necessário realizar uma retificação na declaração de imposto de renda que foi transmitida incorretamente. Após retificar a declaração, é recomendável baixar o programa da PER/DCOMP para realizar os pedidos de restituição. Se foram pagas diversas cotas, é necessário apresentar uma PER/DCOMP para cada competência correspondente ao período em que a pensão alimentícia deveria ter sido declarada. Certifique-se de seguir os passos corretos e fornecer todas as informações necessárias para garantir uma retificação precisa e a restituição adequada do valor pago indevidamente.

Pergunta 10: Fiz a restituição do pagamento em duplicidade, e após apenas 1 minuto, atualizei a página e vi que a situação está como “DEFERIDO total”. Isso significa que irei receber?

Resposta: Se os pedidos de restituição estão com o status “DEFERIDO”, é altamente provável que você irá receber os valores. No entanto, vale ressaltar que, caso o contribuinte tenha algum tipo de débito, seja na Secretaria da Receita Federal (SRF), na Dívida Ativa da União (DAU) ou no Instituto Nacional do Seguro Social (INSS), esses créditos deferidos podem ser utilizados para quitar os débitos. Se houver saldo remanescente após a quitação dos débitos, a Receita Federal realizará o depósito na sua conta corrente. Certifique-se de acompanhar regularmente o status e, se necessário, entre em contato com a Receita Federal para obter informações mais detalhadas sobre o processo de restituição.

Pergunta 11: Qual é o prazo para pedir a restituição do imposto pago indevidamente?

O prazo para que o contribuinte possa pedir a restituição do imposto pago indevidamente ou em valor maior que o devido, inclusive na hipótese de o pagamento ter sido efetuado com base em lei posteriormente declarada inconstitucional pelo Supremo Tribunal Federal em ação declaratória ou em recurso extraordinário, é de 5 anos, contados da data da extinção do crédito tributário, tratando-se de rendimentos sujeitos à tributação exclusiva na fonte, não tributáveis ou isentos. Em se tratando de rendimentos recebidos ao longo do ano-calendário sujeitos ao ajuste anual, e tendo havido antecipação do pagamento do imposto mediante retenção pela fonte pagadora, o termo inicial da contagem do prazo de 5 anos é o dia 31 de dezembro do ano-calendário correspondente.

Dica: Saiba também como pagar DARF em atraso pela internet.

Em 2021, devido a algumas operações de venda de ações que foram acima de 20 mil reais em um mês, paguei IR através de uma DARF. Mas depois de efetuar o pagamento da darf, notei um erro de cálculo que acabou gerando o pagamento a mais no valor. Agora estou fazendo minha declaração de IRPF de 2021. Posso lançar a diferença deste valor pago a mais em 2021 em algum campo da declaração para restituir? Qual campo seria? Ou para recuperar este valor só através do PER/DCOMP?

Adriano,

O correto é fazer o PER/DCOMP.

Boa tarde

Paguei uma DARF em janeiro de 2022 (referente a dezembro 2021) com R$1,40 a menos do que deveria.

Só notei agora, ao ter que enviar a declaração anual.

Como proceder nesse caso, já que o ano de 2021 já está “fechado” e ficou este débito de R$1,40?

Desde já agradeço

Lucas,

Deverá calcular a multa e juros sobre o valor que ficou faltando. Provavelmente dará um DARF menor que 10 reais. Como a Receita não aceita pagamento de DARF menor que 10 reais, então o correto seria pedir a restituição do DARF errado e pagar um novo DARF no valor correto (já considerando as multas e juros).

Olá, tive um prejuízo de 12.000,00 reais com ações brasileiras no ano de 2020, em 2021 comecei a operar Bdrs e obtive lucro( swing trade), porém paguei DARF 6015, referentes a este lucro, agora descobri que o lucro de Bdrs poderia ser deduzido do prejuízo com ações normais. Ao preencher a guia no IRPF, já calcula os valores. Posso solicitar a restituição dos valores pagos?

Gilmar,

Pode.

Uma pessoa portadora de neoplasia maligna realizou o pagamento do DARF do IR, como faz para restituir o valor?

Janderson,

Se pagou imposto que não devia, tem que pedir a restituição via PER/DCOMP.

Tive lucro durante 3 meses de 2021 operando na bolsa, por isso paguei cerca de 4k reais do DARF 6015, mas no fim do ano fiquei negativo (perdi tudo). Teoricamente esses 4k do 6015 pagos ficariam de crédito futuro para eventuais ganhos. Mas, considerando que eu não vou voltar a operar, eu posso pedir de volta esses 4k pagos no 6015??

Ola, na verdade se o prejuízo ocorreu após os lucros citados, que geraram DARF, então infelizmente não pode recuperar pois de fato era devido o pagamento. A única forma neste caso é informar o prejuízo nos seus respectivos meses na declaração IRPF e lembrar de transportá-los sempre nas declarações dos próximos anos (informar em saldo anterior nos próximos). E se um dia voltar a operar você compensa o prejuízo. Mesmo que hoje não pense em operar, se você já faz declaração de IRPF é sempre bom então ir informando, visto que pode ser compensado após muitos anos, desde que declarados.

É isso aí Diego!

Tive lucro durante 3 meses de 2021 operando na bolsa, por isso paguei cerca de 4k reais do DARF 6015, mas no fim do ano fiquei negativo (perdi tudo). Teoricamente esses 4k do 6015 pagos ficariam de crédito futuro para eventuais ganhos. Mas, considerando que eu não vou voltar a operar, eu posso pedir de volta esses 4k pagos no 6015 ?

Thiago,

Infelizmente não pode. Mas declare esse prejuízo pois tenho certeza que você voltará a ganhar na bolsa e poderá abater de lucros futuros. Só tome cuidado com day trade e operações alavancadas, escolha boas ações e faça buy and hold que o lucro vem em breve.

Olá,bom dia! No ano passado fiz uma declaração do Imposto de Renda de 2016 do meu tio, que estava atrasado.Inicialmente coloquei para ser pago o imposto devido no débito automático,mas acabei baixando todas as DARfs e paguei diretamente pelo banco nos meses seguintes.Me esqueci de cancelar o débito automático pelo banco,com isso no eCAC informa todas as DARFs pagas, mas consta valores e juros em aberto.Acredito que esse valor tenha sido gerado durante os 3 meses que não deixei dinheiro na conta informada pra débito automático.No eCAC não me informa da onde esse valor foi gerado.Nesse caso, preciso quitar pra posteriormente solicitar a devolução?Desde já, agradeço pela atenção.

Eli,

Poste sua dúvida nesse grupo para ajuda de contadores…

https://www.facebook.com/groups/impostoderendarestituicao

Fiz um DARF com codigo 0561, porem com valor a maior, como faço para compensar esta diferença paga a maior? Exemplo: o Valor seria 899,15 foi pago 1.079,34

Eliete,

No caso do pagamento a maior, o contribuinte deve utilizar o Pedido de Restituição ou a Declaração de Compensação, conforme prevê a Instrução Normativa RFB nº 1.717/2017. Neste caso, não pode ser utilizado o Redarf. Sendo assim, a guia PER/Dcomp deverá ser utilizada para o pedido de restituição. Assim, o fisco fará os processamentos necessários para confirmar o direito do contribuinte para o reembolso, restituição e ressarcimento, além da relação ao crédito que deu origem ao pedido de compensação.

Bom dia!

paguei DARF Carnê leão em duplicidade, refere-se ao mês Dez/21 pago em Janeiro/22…posso na declaração de IRPF 2022 declarar em dobro o pgto? ou preciso a parte requerer o ressarcimento da parcela paga em duplicidade pelo PERDCOMP?

Rosa,

O correto é pedir o ressarcimento e no programa da declaração lançar apenas o devido.

Sou MEI, paguei darf 0190 pessoa física sem necessidade, posso restituir o pagamento indevido direto na DIRF ou será necessário PERD COMP?

Carlos,

O correto é fazer o PERD COMP.