Declarar o Imposto de Renda já pode ser uma tarefa complexa. Estando casado, as dúvidas aumentam; após o divórcio ou a separação, então, a situação pode se tornar ainda mais confusa. Afinal, como declarar corretamente a partilha de bens, os veículos, o imóvel e as alterações na ficha de dependentes?

Em casos de divórcio, separação judicial ou dissolução de união estável, é fundamental analisar com atenção como fazer a declaração de Imposto de Renda 2026 (ano-calendário 2025). O ponto mais importante é que, após a formalização da separação, os ex-cônjuges devem atualizar suas declarações de forma individual e regularizar a divisão do patrimônio perante a Receita Federal do Brasil.

Vale lembrar que a necessidade de ajustar a declaração ocorre apenas quando o casal está legalmente separado, seja por divórcio formalizado (por escritura pública em cartório ou via judicial) ou por decisão que dissolva a união estável. Separações informais ou apenas de corpos (separação física) não produzem efeitos legais para fins de alteração no regime de declaração do IRPF.

Outro aspecto essencial é considerar o regime de bens que vigorava na união:

-

Comunhão Parcial de Bens: Os bens adquiridos antes do casamento permanecem declarados individualmente por quem já os possuía. Já os bens comuns (adquiridos na constância do casamento) devem ser partilhados conforme determinado no acordo ou sentença.

-

Comunhão Total de Bens: Todo o patrimônio (adquirido antes e durante a união) entra na massa comum e deve ser formalmente dividido.

-

Separação Total de Bens: Não há bens comuns a partilhar. Cada um continua declarando os patrimônios que já estavam sob sua titularidade individual.

Na partilha de bens sob o regime de comunhão parcial ou total, cada parte normalmente fica com 50% dos bens comuns (meação). Assim, é preciso apurar o valor total dos bens a dividir para registrar corretamente a parte que cabe a cada um na declaração de ajuste anual.

Como Declarar o Divórcio no IRPF 2026?

Enquanto casados, os contribuintes costumam optar pela declaração em conjunto (onde um cônjuge é titular e o outro entra como dependente, unificando rendimentos e bens) ou em separado (onde cada um apresenta sua própria declaração, mas os bens comuns são informados integralmente na ficha de apenas um deles).

No entanto, o IRPF possui regras estritas para o contribuinte que se separou, divorciou ou dissolveu a união estável no ano-calendário de 2025:

-

Separação de fato (não formalizada em 2025): Se o casal se separou apenas fisicamente em 2025, mas não assinou a escritura ou não obteve a sentença judicial até 31 de dezembro de 2025, ambos devem continuar declarando o Imposto de Renda em 2026 sob as mesmas regras dos anos anteriores (em conjunto ou em separado informando a propriedade em comum).

-

Separação formalizada em 2025: Se o divórcio ou a dissolução judicial/notarial foi concluído em 2025, mesmo que a partilha física dos bens ainda se estenda por trâmites burocráticos, cada ex-cônjuge deve apresentar a sua própria declaração individualizada no IRPF 2026. Não é mais permitido declarar em conjunto.

Na declaração em separado pós-divórcio, cada ex-cônjuge deve informar na ficha “Bens e Direitos” a parcela exata que lhe coube após a partilha, englobando imóveis, veículos, investimentos e saldos bancários.

⚠️ Atenção à tributação sobre o valor dos bens: > Não há incidência de Imposto de Renda se a partilha dos bens for realizada pelo valor de aquisição (o valor histórico que já constava no IR). No entanto, se a partilha for feita com atualização do patrimônio para o valor de mercado, incidirá o Imposto de Renda sobre o Ganho de Capital (lucro imobiliário/financeiro). Além disso, se a divisão for desproporcional (um cônjuge ficar com uma fatia maior do que tinha direito por lei, sem contrapartida financeira), poderá incidir o ITCMD (Imposto estadual sobre doações) sobre a parcela excedente.

Como Declarar os Bens Após o Divórcio?

O preenchimento no programa do IRPF 2026 exige procedimentos específicos para quem recebe o bem e para quem transfere a titularidade.

1. Recebimento de Bem no Divórcio (Meação)

Quando os bens ficavam concentrados na declaração de apenas um dos cônjuges durante o casamento, o outro precisará justificar o acréscimo patrimonial em sua nova declaração individual para evitar a malha fina.

-

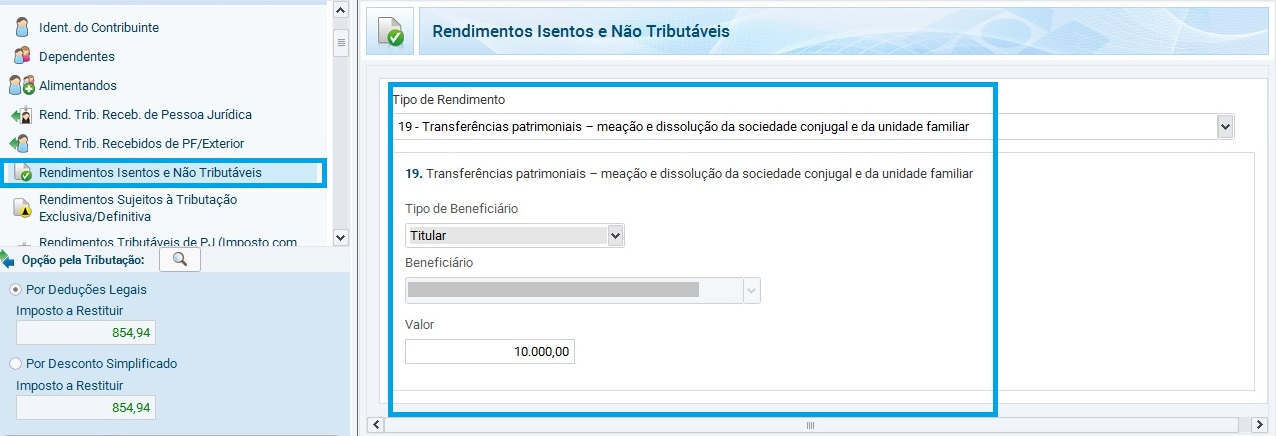

Onde declarar o valor recebido: O valor correspondente à meação ou parcela da partilha deve ser lançado na ficha “Rendimentos Isentos e Não Tributáveis”, sob o Código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar.

-

Como preencher: Deve-se informar o valor total recebido como direito de meação nesse campo. Paralelamente, os bens individualizados devem ser detalhados na ficha “Bens e Direitos”.

Exemplo Prático (Pelo Valor de Aquisição):

Considere um casal que possuía um apartamento de R$ 200.000, um sítio de R$ 100.000 e um veículo de R$ 50.000 (totalizando R$ 350.000 em bens comuns), declarados integralmente no CPF do Cônjuge A. Ficou acordado que cada um manteria 50% de cada bem.

Na declaração do Cônjuge B (que não declarava os bens):

Lança R$ 175.000 (metade do patrimônio total) na ficha Rendimentos Isentos e Não Tributáveis (Código 19).

Na ficha Bens e Direitos, abre três novos itens. No campo “Discriminação”, explica que o percentual de 50% foi adquirido via partilha de divórcio (informando o CPF do ex-cônjuge). O campo “Situação em 31/12/2024” fica zerado ($R\$ 0,00$) e o campo “Situação em 31/12/2025” registrará os valores proporcionais correspondentes: R$ 100.000 (apartamento), R$ 50.000 (sítio) e R$ 25.000 (veículo).

Nota técnica: Só devem ser informadas transferências nas fichas de rendimentos se houve efetiva alteração na titularidade declarada anteriormente. Se o bem já era declarado na proporção de 50% para cada um em declarações separadas e assim permaneceu, basta manter o histórico na ficha de “Bens e Direitos”, sem necessidade de registrar transferências na ficha de rendimentos isentos.

2. Transferência e Baixa de Bem no Divórcio

O cônjuge que antes declarava o bem integralmente e, em razão da partilha, transferiu a totalidade ou parte dele para o ex-parceiro, precisa dar a respectiva baixa em seu sistema.

-

Ficha Bens e Direitos: No item correspondente ao bem transferido, mantenha o valor histórico no campo “Situação em 31/12/2024”. No campo “Situação em 31/12/2025”, o valor deve ser zerado ($R\$ 0,00$) se o bem foi transferido integralmente, ou reduzido pela metade se houve divisão de frações ideais.

-

Discriminação: É obrigatório detalhar minuciosamente a transferência. Exemplo: “Percentual de 50% do imóvel transferido à ex-esposa (Nome, CPF) em virtude de partilha por divórcio homologado em DD/MM/2025 judicialmente (ou sob Processo/Escritura nº X)”.

-

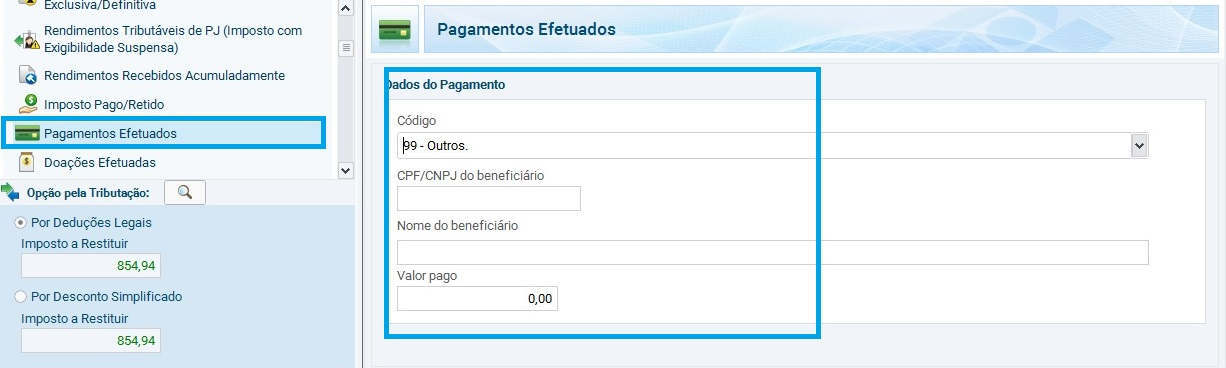

Ficha Pagamentos Efetuados: O contribuinte que transmitiu o patrimônio deve registrar o valor cedido na ficha “Pagamentos Efetuados”, utilizando o Código 99 – Outros, informando o nome e o CPF do ex-cônjuge beneficiário para fins de cruzamento de dados pela Receita Federal.

Alerta Crítico: Atualização pelo Valor de Mercado (Ganho de Capital)

Se os ex-cônjuges decidirem, na partilha, atualizar o valor dos bens para refletir o preço de mercado atual — em vez de manter o valor histórico de aquisição —, a operação será configurada pela Receita Federal como uma alienação de bens.

Se o valor atribuído na partilha for superior ao valor que constava originalmente na declaração, haverá a incidência de Imposto de Renda sobre o Ganho de Capital, com alíquotas que iniciam em $15\%$ sobre o lucro.

O recolhimento do imposto decorrente do Ganho de Capital deve ser realizado pelo cônjuge alienante (o que transferiu o direito) até o último dia útil do mês subsequente ao trânsito em julgado da sentença ou da lavratura da escritura pública de divórcio. O cálculo e a emissão do Documento de Arrecadação de Receitas Federais (DARF) devem ser efetuados por meio do programa GCAP (Ganhos de Capital). Posteriormente, os dados apurados no GCAP correspondentes ao ano de 2025 devem ser importados diretamente para o programa do IRPF 2026.

Caso prático de declaração de bens após divórcio

Aqui está a revisão técnica do caso prático para o IRPF 2026 (ano-calendário 2025). Foi feita uma correção estrutural e conceitual importante sobre como declarar imóveis financiados e bens comuns, pois a resposta original continha um erro grave de lógica contábil e de preenchimento que fatalmente levaria os contribuintes à malha fina.

Principais Correções Técnicas Aplicadas:

-

Cronologia (Contexto 2026): Ajustada para o ano-base de 2025 e exercício de 2026.

-

Correção do Erro do Apartamento Financiado: No texto original, afirmava-se que o marido deveria manter 100% do valor de 2024 na sua coluna de 2024 e colocar 50% na de 2025, e que a esposa deveria deixar 2024 zerado e colocar 50% em 2025. Isso está incorreto. Se o imóvel já era do casal (50% de cada um), a foto patrimonial de 31/12/2024 precisa refletir a realidade jurídica da época. Se estava tudo no CPF do marido, ele reduz a sua coluna de 2024 pela metade na declaração atual para que a sua linha do tempo faça sentido, ou retifica a declaração anterior. A forma tecnicamente correta e segura para partilha de bens que já eram comuns (meação) foi redesenhada abaixo.

-

Regra de Imóvel Financiado: Para a Receita Federal, o “valor” do imóvel financiado é a soma das parcelas e doações de entrada efetivamente pagas até aquela data, e não o valor total do contrato de compra e venda.

Caso Prático: Declaração de Bens Após o Divórcio no IRPF 2026

Para facilitar o entendimento das regras de transição patrimonial, analisamos a seguir as dúvidas reais enviadas por um contribuinte sobre a divisão de veículos e de um imóvel financiado após o divórcio oficializado em 2025.

Cenário 1: Transferência Integral de um Veículo Comum

Pergunta do Contribuinte: “Temos dois carros, um no nome de cada um, mas adquiridos na constância do casamento (bens comuns). Ficou acordado que o carro que eu utilizava e que estava no meu nome será transferido integralmente para a minha ex-esposa. Como fica o lançamento do carro na minha declaração e na dela? Na minha declaração devo deixar o valor do carro em 31/12/2024 e zerado em 31/12/2025? E na declaração dela, o contrário?”

Resposta Técnica:

Correto. O procedimento de baixa e inclusão deve espelhar a transferência de titularidade pelo valor histórico de aquisição (evitando o ganho de capital).

-

Na declaração do ex-marido (quem transferiu): * Na ficha Bens e Direitos, mantenha o valor de aquisição no campo “Situação em 31/12/2024” e preencha com zero ($R\$ 0,00$) o campo “Situação em 31/12/2025”.

-

No campo “Discriminação”, informe: “Veículo transferido integralmente à ex-esposa (Nome, CPF) em virtude de partilha de bens por divórcio realizado em DD/MM/2025”.

-

Na ficha Pagamentos Efetuados, utilize o Código 99 – Outros, informe o CPF da ex-esposa e lance o valor do veículo que foi transferido.

-

-

Na declaração da ex-esposa (quem recebeu): * Na ficha Bens e Direitos, abra um item para o veículo. Deixe o campo “Situação em 31/12/2024” zerado ($R\$ 0,00$) e preencha o campo “Situação em 31/12/2025” com o valor integral de aquisição do carro.

-

No campo “Discriminação”, detalhe as características do veículo e informe que ele foi recebido via partilha de divórcio do ex-marido (Nome, CPF).

-

Na ficha Rendimentos Isentos e Não Tributáveis, lance o valor total do veículo sob o Código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal… para justificar o seu acréscimo patrimonial.

-

Cenário 2: Divisão de Apartamento Financiado

Pergunta do Contribuinte: “Com relação ao apartamento, até 31/12/2024 o valor total pago acumulado do financiamento era de R$ 670 mil. Com as parcelas pagas ao longo de 2025, o valor total pago subiu para R$ 720 mil em 31/12/2025. O imóvel sempre foi de ambos (50% cada), mas era declarado 100% no meu CPF. Como lançar agora que estamos divorciados?”

Resposta Técnica:

Atenção, este é um ponto crítico para não cair na malha fina por quebra de lógica patrimonial. Como o imóvel era um bem comum, mas estava concentrado no CPF do marido, a partilha por meação exige o desmembramento das frações.

-

Na sua declaração (Ex-marido):

-

Você não deve manter R$ 670 mil na coluna de 2024 e colocar metade de R$ 720 mil em 2025, pois a Receita Federal apontará uma “falsa perda” patrimonial injustificada.

-

O correto é: na ficha Bens e Direitos, no campo “Situação em 31/12/2024”, você mantém o valor total de R$ 670.000,00 (pois era como estava na sua declaração entregue no ano anterior).

-

No campo “Situação em 31/12/2025”, você lança R$ 360.000,00 (que representa 50% do novo valor acumulado de R$ 720 mil).

-

Na “Discriminação”, você deve explicar detalhadamente: “Imóvel outrora declarado integralmente pelo titular. Em decorrência do divórcio em DD/MM/2025, 50% do bem (R$ 335.000,00 da base de 2024) foi transferido para a ex-esposa (Nome, CPF) a título de meação. A partir de 2025, esta declaração passa a registrar apenas a fração ideal de 50%, acrescida de 50% das parcelas do financiamento pagas em 2025”.

-

Na ficha Pagamentos Efetuados, sob o Código 99, informe o CPF da ex-esposa e o valor de R$ 335.000,00 (a metade correspondente ao ano anterior que saiu do seu CPF).

-

-

Na declaração dela (Ex-esposa):

-

Na ficha Bens e Direitos, o campo “Situação em 31/12/2024” deve ficar zerado ($R\$ 0,00$), pois ela não declarava o bem no CPF dela.

-

O campo “Situação em 31/12/2025” deve ser preenchido com R$ 360.000,00 (50% do total pago acumulado até o fim de 2025).

-

Na “Discriminação”, ela informará: “Fração ideal de 50% de apartamento financiado, recebida em DD/MM/2025 por motivo de partilha/meação em divórcio com o ex-cônjuge (Nome, CPF), que anteriormente declarava o bem de forma integral. O valor da meação histórica em 2024 era de R$ 335.000,00, acrescido de R$ 25.000,00 referentes à sua quota-parte das parcelas pagas em 2025”.

-

Na ficha Rendimentos Isentos e Não Tributáveis (Código 19), ela registrará o valor de R$ 335.000,00 (o patrimônio histórico que “migrou” do CPF do marido para o dela).

-

Cenário 3: Registro dos Valores Totais da Partilha

Pergunta do Contribuinte: “Como informo o valor do divórcio que representa a parte dela em dinheiro/bens? No caso, seria o valor do carro (R$ 32 mil) e os 50% do apartamento (R$ 335 mil de valor histórico).”

Resposta Técnica:

Esses valores servem para dar lastro financeiro à mudança patrimonial:

-

Ex-esposa: Lançará a soma de R$ 367.000,00 (R$ 32.000,00 do carro + R$ 335.000,00 da meação do imóvel) na ficha Rendimentos Isentos e Não Tributáveis (Código 19).

-

Ex-marido: Informará esses mesmos valores de forma individualizada na ficha Pagamentos Efetuados (Código 99), apontando o CPF dela como beneficiário.

Cenário 4: Venda do Imóvel no Ano do Divórcio (Ganho de Capital)

Pergunta do Contribuinte: “Se o apartamento do exemplo tivesse sido vendido para terceiros ainda em 2025, como ficaria? Ambos preencheriam o GCAP considerando 50% do custo de aquisição e 50% do valor de venda?”

Resposta Técnica:

A resposta depende estritamente do momento da venda em relação ao divórcio formal:

-

Venda ocorrida APÓS a formalização do divórcio:

Sim. Uma vez feita a partilha jurídica, o bem passou a pertencer a duas pessoas físicas distintas (condôminos). Na venda, ambos devem preencher o programa GCAP 2025 de forma individual, cada um importando 50% do custo de aquisição acumulado até a data da venda e 50% do valor de venda. Se houver lucro imobiliário (Ganho de Capital), o imposto será gerado e pago individualmente por meio de DARFs separados. Na declaração de IRPF 2026, as colunas de “Situação em 31/12/2025” ficarão zeradas para ambos, constando o histórico da venda nas “Discriminações”.

-

Venda ocorrida ANTES da formalização do divórcio:

Se o imóvel foi vendido enquanto o casal ainda estava formalmente unido e utilizando o padrão de declaração unificada, o ganho de capital deve ser apurado integralmente no GCAP do cônjuge que figurava como titular do bem no Imposto de Renda. O imposto é pago em uma única DARF. Posteriormente, o dinheiro resultante da venda (saldo em conta bancária) entra na partilha de bens do divórcio sob as regras de “Transferências Patrimoniais/Meação” descritas no Cenário 3.

Como declarar pensão alimentícia recebida?

A pessoa que paga a pensão alimentícia deve informar os valores na ficha “Pagamentos efetuados” da declaração dela, além de incluir os dados das pessoas que recebem a pensão (você e/ou os filhos) na ficha de “Alimentandos”.

Já o recebimento da pensão deve ser informado por você na ficha de “rendimentos tributáveis recebidos de pessoa física” da sua declaração. Veja em detalhes como declarar pensão alimentícia no imposto de renda.

Dúvidas respondidas sobre declaração de divórcio

Questão 1: Me separei e minha ex-esposa ficou com um imóvel na partilha de bens. Meu contador quer que eu coloque no Imposto de Renda o ganho de capital. É isso mesmo?

Resposta: Depende do valor atribuído ao imóvel no instrumento de partilha (escritura ou sentença). Se a divisão foi feita pelo valor histórico de aquisição (o valor que já constava na sua declaração), não há ganho de capital a apurar.

Contudo, se o imóvel foi atualizado para o valor de mercado no momento da partilha, haverá sim a apuração de Ganho de Capital sobre a valorização. Por exemplo: se o imóvel custou R$ 100 mil e foi partilhado pelo valor de mercado de R$ 300 mil, o ganho de capital total é de R$ 200 mil. Se o regime era de comunhão parcial e o bem era comum, cada cônjuge é responsável pelo ganho de capital proporcional à sua metade física ($50\%$). Portanto, você deverá apurar o lucro sobre R$ 100 mil no programa GCAP 2025 e recolher o imposto devido.

Questão 2: Estava casada e declarava um imóvel no valor total, pois paguei integralmente. Assim que me separei, meu marido abriu mão da parte dele para mim. O imóvel estava apenas na minha declaração, devo informar o divórcio em outro local?

Resposta: Sim, há ajustes importantes. Primeiramente, se o casamento era sob regime de comunhão de bens (parcial ou total) e o bem foi adquirido na constância da união, por lei o imóvel pertencia $50\%$ a cada um, independentemente de quem pagou ou de estar apenas no seu CPF.

Como ele “abriu mão” da parte dele em seu favor, juridicamente ocorreu uma cessão gratuita de meação (equivalente a uma doação da metade dele para você).

-

Na sua ficha de Bens e Direitos: Mantenha o imóvel, mas atualize o campo “Discriminação” relatando que, em virtude do divórcio ocorrido em 2025, você passou a deter $100\%$ do bem pela incorporação da metade ideal cedida pelo ex-marido. Os campos de valor (“Situação em 31/12/2024” e “31/12/2025”) permanecem iguais se mantidos pelo valor histórico.

-

Na sua ficha Rendimentos Isentos e Não Tributáveis: Você deve lançar o valor correspondente aos $50\%$ que pertenciam a ele. Utilize o Código 14 – Transferências patrimoniais – doações e heranças (e não o código 19, já que a metade dele superou a sua meação legal).

-

Impostos Estaduais: Sobre a metade doada incidirá o ITCMD (imposto estadual sobre doações). Você deve emitir e pagar a guia correspondente junto à Secretaria de Fazenda do seu Estado. O ITBI (municipal) não incide em transferências gratuitas, apenas se você tivesse comprado a parte dele (cessão onerosa).

Questão 3: Possuía um apartamento que só eu declarava no IR. Me separei em setembro de 2025 e 50% do apartamento ficou com meu ex-cônjuge. Preciso lançar 50% em “Pagamentos Efetuados”? E ele deve lançar em “Rendimentos Isentos”?

Resposta: Sim. Este é o procedimento correto para formalizar a divisão de um bem que estava concentrado em apenas um CPF:

-

Você (quem transferiu): Na ficha Bens e Direitos, mantenha o valor cheio em “Situação em 31/12/2024”. No campo “Situação em 31/12/2025”, reduza o valor pela metade ($50\%$). Na “Discriminação”, relate a transferência da fração ideal para o ex-cônjuge (informando Nome e CPF) devido ao divórcio. Na ficha Pagamentos Efetuados, registre o valor dessa metade sob o Código 99 – Outros, indicando o CPF do ex-cônjuge.

-

Seu ex-cônjuge (quem recebeu): Na ficha Bens e Direitos, abre o item do imóvel com “Situação em 31/12/2024” zerada e “Situação em 31/12/2025” com os $50\%$ do valor histórico. Para justificar o lastro do bem, lança esse mesmo valor na ficha Rendimentos Isentos e Não Tributáveis, sob o Código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal….

Questão 4: Separei judicialmente em julho de 2025. Paguei R$ 300 por mês (durante 6 meses) para minha ex e ficou fixada pensão em percentual sobre meu salário para meu filho. Devo retirar minha ex dos dependentes? Onde declaro os R$ 300?

Resposta: Sim, você deve retirá-la da ficha de dependentes. A regra da Receita Federal determina que um contribuinte não pode figurar como Dependente e receber Pensão Alimentícia Dedutível (Alimentado) na declaração do mesmo titular dentro do mesmo ano-calendário. Como a separação ocorreu em julho de 2025 e a pensão começou a ser paga, ela deixa de ser dependente na declaração de IRPF 2026.

Os valores de R$ 300 mensais pagos a ela (totalizando R$ 1.800) e os valores pagos ao seu filho devem ser declarados na ficha Pagamentos Efetuados, mas em linhas separadas:

-

Cadastre sua ex-esposa e seu filho na ficha de Alimentados (obrigatório informar o CPF de ambos).

-

Na ficha Pagamentos Efetuados, lance os valores pagos para cada um utilizando o código correspondente (Código 30 para pensão judicial ou Código 31 para pensão por escritura pública).

Nota Importante: Lembre-se de que, por decisão do STF, os valores recebidos a título de pensão alimentícia são isentos de Imposto de Renda para quem os recebe.

Questão 5: Estou com processo de separação judicial desde março de 2025 e, desde então, pago pensão de fato para meu filho. Devo declarar os valores em “Pagamentos Efetuados”? Ainda devo declarar meu filho e minha ex como dependentes? E como “alimentado”?

Resposta: É necessário cautela. Para a Receita Federal, a dedução de pensão alimentícia na ficha de “Pagamentos Efetuados” só é permitida se o valor foi estipulado por decisão judicial, acordo homologado na Justiça ou por escritura pública. Se você paga os valores de forma voluntária (“de fato”), sem amparo legal formalizado em 2025, esses valores não são dedutíveis e não devem ser lançados como pensão alimentícia.

Sobre a classificação no IRPF 2026:

-

Se o acordo/decisão judicial saiu ainda em 2025: Eles deixam de ser seus dependentes e passam a ser estritamente seus Alimentados. Você lança os pagamentos realizados após a data da decisão judicial na ficha “Pagamentos Efetuados”.

-

Se o processo continuou correndo e não houve nenhuma decisão/homologação até 31/12/2025: Você ainda não pode deduzir pensão alimentícia. Nesse caso, você poderá mantê-los como seus dependentes na declaração do IRPF 2026, desde que preencha os requisitos legais de dependência (como arcar com o sustento e declarar os rendimentos deles, se houver). Nunca declare a mesma pessoa como dependente e alimentado simultaneamente.

Questão 6: Minha separação judicial foi concluída em março de 2025. Devo declarar pensões pagas à minha ex e à minha filha? Ambas constavam como dependentes nos anos anteriores. Como proceder no IRPF 2026?

Resposta: Como a separação formal ocorreu em março de 2025, houve a transição jurídica no meio do ano. A Receita Federal abre uma exceção exclusivamente para o ano-calendário do divórcio: você poderá mantê-las como dependentes OU declará-las como alimentadas no IRPF 2026, mas deve escolher apenas uma modalidade para o ano todo.

-

Recomendação Prática: Na quase totalidade dos casos, vale mais a pena declará-las como Alimentadas a partir de março.

-

Como proceder: Cadastre ambas na ficha de Alimentados. Na ficha Pagamentos Efetuados, declare a soma de todas as parcelas da pensão paga de março a dezembro de 2025 (utilizando o Código 30 – Pensão Alimentícia Judicial). Os valores gastos com elas de janeiro a fevereiro (antes do divórcio) entram como gastos gerais não dedutíveis, a menos que você optasse por mantê-las como dependentes (o que inviabilizaria deduzir a pensão dos meses seguintes). No IRPF 2027 em diante, elas serão exclusivamente alimentadas.

Questão 7: Me separei de fato em 2025, mas a homologação judicial ocorreu apenas em 2026. Pago pensão de boca desde agosto de 2025. Posso deduzir a pensão? Devo manter minha ex como dependente? Temos uma casa adquirida em 2010 por R$ 260 mil, hoje avaliada em R$ 1 milhão, e foi acordado que ela receberá R$ 450 mil após a venda. Como declarar?

Resposta: Vamos por partes, separando o ano-calendário de 2025 da situação do imóvel:

-

Dedução da Pensão e Dependentes (IRPF 2026): Como a homologação só ocorreu em 2026, os valores pagos em 2025 foram por mera liberalidade (“de boca”). Portanto, você não pode deduzir essa pensão no IRPF 2026. Como formalmente vocês ainda eram casados perante o fisco em 31/12/2025, você pode mantê-la como dependente nesta declaração atual. A dedução da pensão só começará no IRPF 2027 (ano-base 2026).

-

A Casa de R$ 260 mil: Como a homologação do divórcio e a venda só ocorreram/ocorrerão em 2026, no IRPF 2026 você deve manter o imóvel exatamente como estava nas declarações anteriores (na ficha Bens e Direitos, pelo valor histórico de R$ 260 mil). O valor de mercado de R$ 1 milhão não deve ser lançado agora. A baixa do imóvel, o pagamento dos R$ 450 mil à sua ex e a apuração do Ganho de Capital pela venda só serão informados na declaração do ano que vem (IRPF 2027).

Questão 8: Minha separação judicial foi homologada em dezembro de 2018. Ele ficou com o imóvel e me pagaria R$ 1.000 por mês durante 150 parcelas, corrigidas anualmente. Não declarei nada até hoje. Ele também não atualizou a declaração. Como regularizar em 2026?

Resposta: Vocês estão em situação irregular e correm sério risco de malha fina por omissão de dados e evolução patrimonial incompatível. Ambos precisam retificar todas as declarações dos últimos 5 anos (de 2021 a 2025) para espelhar a realidade:

-

O que você deve fazer (Ex-esposa):

-

Na ficha Bens e Direitos, sob o Código 59 – Outros créditos de mútua, você deve registrar o direito a receber decorrente da partilha do divórcio. Em “Situação em 31/12/2024” e “31/12/2025”, o valor informado deve ser o saldo remanescente que ele ainda te devia naquelas respectivas datas.

-

As parcelas de R$ 1.000 mensais recebidas ao longo de cada ano devem ser lançadas na ficha Rendimentos Isentos e Não Tributáveis, sob o Código 19 – Transferências patrimoniais – meação…, pois representam a execução financeira da sua meação do imóvel.

-

-

O que ele deve fazer (Ex-marido):

-

Na ficha Bens e Direitos, ele deve manter o imóvel em seu CPF, mas modificar a discriminação informando que passou a deter $100\%$ do bem devido à partilha homologada, assumindo uma dívida com você.

-

Na ficha Dívidas e Ônus Reais, ele deve abrir uma linha registrando o saldo da dívida que possuía com você nas respectivas datas de fechamento do ano. À medida que paga as parcelas, o saldo da dívida diminui.

-

Questão 9: Me divorciei no ano passado (2025) e, por sentença, houve partilha: um bem já foi transferido, outro ainda está sem registro em cartório e um veículo também foi transferido. Todos constavam na minha declaração anterior. Como declarar no IRPF 2026?

Resposta: Para a Receita Federal, o que dita a regra de declaração é o título jurídico (a sentença ou escritura de divórcio) assinada em 2025, e não a data do registro físico no Cartório de Imóveis ou no Detran.

-

Você (quem transferiu): Na ficha Bens e Direitos, para os três bens, você manterá o histórico em “Situação em 31/12/2024” e colocará zero ($R\$ 0,00$) em “Situação em 31/12/2025”. Na “Discriminação” de cada um, explique que os bens foram transferidos integralmente para a(o) ex-cônjuge (informe Nome e CPF) conforme sentença de divórcio datada de 2025. Lance o valor total dos bens transferidos na ficha Pagamentos Efetuados, sob o Código 99.

-

Seu ex-cônjuge (quem recebeu): Deverá abrir os três itens na sua própria ficha de Bens e Direitos (inclusive o imóvel que ainda não foi registrado, explicando o fato na discriminação). Colocará “Situação em 31/12/2024” zerada e preencherá a “Situação em 31/12/2025” com o valor de aquisição de cada bem. Para justificar os novos bens, informará a soma dos valores na ficha Rendimentos Isentos (Código 19).

Questão 10: Após o divórcio homologado em 2025, meu ex ficou me devendo R$ 80 mil referente à minha parte nos bens. Ele me pagou R$ 50 mil no ano passado (2025) e pagará o restante (R$ 30 mil) este ano. Como declarar no IRPF 2026?

Resposta: Você deve registrar o recebimento parcial e o direito ao crédito restante para manter o equilíbrio da sua variação patrimonial:

-

Na ficha Rendimentos Isentos e Não Tributáveis: Lance o valor de R$ 50.000,00 (o montante efetivamente recebido em dinheiro dentro do ano de 2025) sob o Código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal….

-

Na ficha Bens e Direitos: Você deve abrir um item sob o Código 59 – Outros créditos de mútua. No campo “Discriminação”, relate: “Crédito a receber de ex-cônjuge (Nome, CPF) referente ao saldo de partilha de bens estabelecido no divórcio”.

-

Deixe o campo “Situação em 31/12/2024” zerado ($R\$ 0,00$).

-

No campo “Situação em 31/12/2025”, preencha com R$ 30.000,00 (que é o valor que ainda restava receber no último dia do ano). No próximo ano (IRPF 2027), quando ele pagar o restante, este campo de crédito será zerado.

-

Questão 11: Dei entrada no divórcio no ano passado (2025). Minha ex ainda era minha dependente. Devo continuar declarando como dependente?

Resposta: Sim, desde que o divórcio não tenha sido homologado ou assinado em cartório até 31/12/2025. A mera “entrada” no processo (separação de fato) não extingue o vínculo conjugal perante o fisco. Portanto, para o IRPF 2026, vocês ainda podem optar por enviar a declaração em conjunto ou mantê-la como dependente, caso ela preencha as condições legais de dependência (como não ter rendimentos próprios superiores ao limite de isenção ou ter as despesas custeadas por você).

Questão 12: Após o divórcio, minha ex-esposa recebeu, além do carro, uma quantia de 12 parcelas de R$ 7 mil (totalizando R$ 84 mil). Como declarar?

Resposta: O preenchimento depende da natureza jurídica desse dinheiro no acordo do divórcio:

-

Se for parcela de Meação (divisão de dinheiro guardado ou venda de bens comuns): Ela deve declarar o valor total recebido em 2025 (R$ 84 mil) na ficha Rendimentos Isentos e Não Tributáveis, sob o Código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal…. Se ela utilizou esse dinheiro para comprar um bem (como um imóvel ou aplicar na poupança), esse novo bem deve ser aberto na ficha Bens e Direitos, com “Situação em 31/12/2024” zerada e o valor investido em “Situação em 31/12/2025”.

-

Se for Pensão Alimentícia (para o sustento dela): Ela deve declarar na ficha Rendimentos Isentos e Não Tributáveis, mas sob o Código 26 – Outros (com a descrição “Pensão Alimentícia”), pois o STF determinou a não incidência de imposto sobre pensões. Você, por outro lado, declarará o valor na ficha Pagamentos Efetuados (Código 30 ou 31) para deduzir da sua base de cálculo.

Questão 13: Ao ficar com um bem após a separação, posso optar por declarar pelo valor histórico ou pelo valor de mercado? Qual data de aquisição devo usar?

Resposta: Sim, a escolha é facultativa dos ex-cônjuges no momento de redigir a escritura ou o acordo judicial.

-

Pelo Valor Histórico: É a opção mais comum para evitar custos imediatos. O bem é transferido exatamente pelo valor que já constava no IR anterior. Não há cobrança de Imposto de Renda. A data de aquisição a ser mantida na discriminação deve ser a data original em que o casal comprou o bem.

-

Pelo Valor de Mercado: Se optarem por atualizar o valor do bem na partilha, a operação é vista como uma venda. Haverá a necessidade de preencher o programa GCAP 2025, apurar o Ganho de Capital e pagar o imposto correspondente ($15\%$ a $22,5\%$ sobre o lucro). A data de aquisição do bem para quem o recebeu passa a ser a data da homologação do divórcio.

Questão 14: Me separei no ano passado (2025), mas a homologação saiu apenas em 2026. Pago pensão desde agosto de 2025. Posso deduzir? Devo manter minha ex como dependente? Temos uma casa partilhada. Isso é uma dívida?

Resposta: 1. Pensão: Não pode deduzir no IRPF 2026. A Receita Federal veda terminantemente a dedução de pensão paga por mera liberalidade (acordo verbal). A dedução só será permitida a partir do ano-calendário de 2026 (IRPF 2027), que é quando a decisão judicial ou escritura passou a valer.

2. Dependente: Como em 31/12/2025 a separação não estava formalizada, você pode mantê-la como dependente no IRPF 2026, se desejável.

3. Casa: A destinação da casa em acordo não se enquadra na ficha “Dívidas e Ônus Reais”. Ela permanece na ficha Bens e Direitos pelo valor histórico refletindo o status de propriedade de 2025. A transferência de propriedade só constará na declaração do ano que vem.

Questão 15: Minha separação judicial saiu em março de 2025. Passo a pagar pensão para minha ex e minha filha. Como declarar no IRPF 2026? Elas ainda são minhas dependentes?

Resposta: Elas não podem constar como suas dependentes na declaração inteira se você for deduzir a pensão. A regra fiscal impede acumular o abatimento de dependente e a dedução de pensão (alimentada) no mesmo ano.

Exceção para o ano do divórcio (2025): Você deve registrá-las exclusivamente na ficha Alimentados. Na ficha Pagamentos Efetuados, você lançará a soma de todas as pensões pagas obrigatoriamente de março a dezembro de 2025 sob o código de pensão judicial (Código 30). Os gastos que você teve com elas de janeiro a fevereiro de 2025 (antes do divórcio) são considerados despesas da constância do casamento e não podem ser deduzidos de forma isolada.

Questão 16: Me divorciei e fiquei com um imóvel financiado que estava no nome dos dois. Como devo declarar as parcelas que continuo pagando sozinho?

Resposta: No Brasil, imóveis financiados pelo SFH (Sistema Financeiro de Habitação) não devem ter o saldo devedor lançado na ficha “Dívidas e Ônus Reais”. O valor do imóvel para a Receita Federal é a soma de tudo o que foi efetivamente pago por ele.

-

Como declarar: Na ficha Bens e Direitos, no campo “Situação em 31/12/2024”, você mantém o valor correspondente à sua metade histórica ($50\%$ do que foi pago pelo casal até ali). Na coluna “Situação em 31/12/2025”, o valor será a soma da sua metade de 2024 + a metade que pertencia à sua ex-esposa (que foi transferida para você na partilha por valor histórico) + o valor total de todas as parcelas do financiamento que você pagou sozinho ao longo do ano de 2025.

-

Na “Discriminação”, relate que assumiu $100\%$ do imóvel e do financiamento remanescente conforme cláusula do divórcio (inserindo o CPF dela).

Questão 17: No divórcio, ficou decidido que eu permaneceria morando no imóvel até os filhos completarem a maioridade, mas o imóvel continuará sendo metade de cada um. Como declarar essa posse temporária?

Resposta: O direito de habitação temporária não altera a propriedade patrimonial do imóvel.

-

Ambos os ex-cônjuges continuam declarando exatamente a sua respectiva fração ideal de $50\%$ na ficha Bens e Direitos.

-

No campo “Situação em 31/12/2024” e “31/12/2025”, os valores permanecem idênticos (salvo se houver benfeitorias ou parcelas de financiamento em andamento).

-

Ambos devem atualizar o campo “Discriminação” mencionando o divórcio de 2025 e citando textualmente que, por acordo judicial, o imóvel encontra-se sob posse temporária e moradia de um dos ex-cônjuges e dos filhos até a maioridade destes, sem alteração na divisão de propriedade.

Questão 18: Me separei e o juiz determinou que eu continue pagando as prestações de um financiamento de veículo que ficou para meu ex-cônjuge. Como declarar esses pagamentos?

Resposta: O lançamento depende de como essa obrigação foi classificada na sentença ou escritura de divórcio:

-

Se definido como Pensão Alimentícia in natura: Você deve lançar os valores pagos das prestações em 2025 na ficha Pagamentos Efetuados, utilizando o Código 30 (Pensão Alimentícia Judicial), indicando o ex-cônjuge como Alimentado. O ex-cônjuge declara o carro em sua ficha de Bens e Direitos (zerando a dívida) e o valor pago por você como rendimento isento de pensão.

-

Se definido como Compensação de Partilha ou Doação: Você lançará esses gastos na ficha Pagamentos Efetuados sob o Código 99 – Outros, informando o CPF do ex-cônjuge e descrevendo que se trata do pagamento de parcelas de veículo decorrente de acordo de partilha.

Questão 19: Durante o processo de separação em 2025, vendemos um imóvel em comum para terceiros. Como declarar a venda e o valor recebido?

Resposta: * Se a venda ocorreu ANTES da assinatura formal do divórcio: O ganho de capital deve ser apurado no programa GCAP 2025 em nome do cônjuge que constava como titular principal do bem na última declaração entregue. O imposto sobre o lucro imobiliário é gerado em uma única DARF. O dinheiro arrecadado na venda, ao entrar na conta corrente, será dividido entre as partes conforme as regras de meação e constará no divórcio posterior.

-

Se a venda ocorreu APÓS a assinatura formal do divórcio: Juridicamente, o casal já estava separado e o imóvel pertencia a dois condôminos (pessoas físicas distintas). Portanto, cada um deve preencher o seu próprio GCAP 2025 de forma separada, calculando $50\%$ do custo de aquisição histórico contra $50\%$ do valor de venda recebido. Na declaração do IRPF 2026, ambos zeram o campo “Situação em 31/12/2025” e colam o histórico da venda.

Questão 20: Minha separação judicial determinou que eu pagasse uma quantia única de R$ 50 mil como compensação financeira (torna) para equalizar a partilha de bens. Como declarar esse pagamento?

Resposta: Esse valor representa um acerto de contas patrimonial (conhecido juridicamente como “torna” de partilha):

-

Quem pagou (Você): Deve registrar o desembolso na ficha Pagamentos Efetuados, utilizando o Código 99 – Outros, descrevendo minuciosamente: “Pagamento de compensação financeira efetuado a(o) ex-cônjuge (Nome, CPF) para equalização de frações na partilha de bens do divórcio homologado em DD/MM/2025”.

-

Quem recebeu (Ex-cônjuge): Deve registrar a entrada do dinheiro na ficha Rendimentos Isentos e Não Tributáveis, utilizando o Código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal…, servindo de lastro oficial para justificar a entrada do montante em suas contas bancárias.

Saiba também como declarar imóvel no imposto de renda.

Meu divorcio foi hpomologado em Julho de 2023 e a minha declaração de imposto de renda era conjunta em 2023. Como devo declarar agora em 2024 os valores de contas correntes e investimentos que estavam todos na declaração conjunta e que a partir da homologação em julho/2023 ficou metade para cada um de nós ?

Rodney,

Como o divórcio foi homologado em julho de 2023, a partir dessa data vocês passaram a ser legalmente separados, o que implica na necessidade de apresentarem declarações em separado no IRPF 2024, referente ao ano-calendário de 2023.

Quanto aos valores de contas correntes e investimentos que estavam na declaração conjunta até então e que, após a homologação, ficaram 50% para cada um:

1 – Na sua declaração:

Informe na ficha “Bens e Direitos” os valores correspondentes à parte que permaneceu com você após a partilha.

No campo “Situação em 31/12/2023”, informe o saldo que lhe coube na divisão.

No campo “Discriminação”, explique que o valor é decorrente de partilha de bens por separação judicial homologada em julho de 2023.

Além disso, na ficha “Rendimentos Isentos e Não Tributáveis”, utilize o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar para declarar o valor recebido na partilha.

2 – Na declaração do ex-cônjuge:

Ele deverá fazer o mesmo: incluir sua parte na ficha “Bens e Direitos” e informar na ficha de “Rendimentos Isentos” o valor recebido.

3 – Baixa dos valores:

Se algum dos valores declarados no ano anterior estava em nome apenas de um dos cônjuges, quem transferiu a parte deverá dar baixa na ficha “Bens e Direitos”, ajustando o saldo em 31/12/2023 e detalhando na “Discriminação” que parte foi transferida ao ex-cônjuge por partilha.

Assim, cada um declarará exclusivamente os bens e rendimentos que lhe pertencem, conforme definido na partilha judicial. Lembre-se: se a divisão foi feita pelo valor de mercado e não pelo valor histórico, pode haver incidência de Imposto sobre Ganho de Capital, o que exigiria o preenchimento do GCAP (Programa de Apuração de Ganhos de Capital).

boa tarde estou preocupado com o meu divorcio, gostaria de saber como declarar a partilha do imovel que ficou com a ex mulher no processo ela mencionou a atualização e na minha declaração eu declaro valor normal. pergunta é. houve um ganho de capital e como ela ficou com o total do imovel e mencionou no processo a atualização, foi feito uma consulta sobre ganho de capital que era pra ter feito após a homologação , na consulta da receita não gerou darf devido o valor do capital de ganho não ter atingido o limite da atualização imovel valor declarado 118 mil, atualização 320 mil ganho de capital 202 mil, no site da receita diz que imovel até 400 mil ex. não tem ganho de capital fica isento. é isso mesmo? se caso houver ganho de capital e tiver que pagar será 50% para cada um…ela diz que não vai pagar se tiver ganho de capital ta certo isso…como ela ficou com o imovel e eu fiquei com outros bens materias o problema maior é como tirar esse imovel do meu IR.e como declarar a transferiencia para ela. devo dar baixa em 2022 no valor 118 mil declarado e 2023 valor da atualização 320 mil, seria isso.e como não foi feito o ganho de capital após a homologação que foi em janeiro/2023… devido não ter saldo para pagar o ganho de capital, está correto tudo isso…obrigado estou preocupado pois nao fiz o ganho de capital e pode gerar multa.. aguardo uma resposta

Flavio,

Parece que você está enfrentando algumas preocupações em relação à partilha do imóvel no divórcio e à declaração do ganho de capital no Imposto de Renda. Vamos tentar esclarecer os pontos importantes:

– Ganho de Capital: Sim, se houve uma atualização do valor do imóvel na partilha e o valor do ganho de capital ultrapassou o limite estabelecido pela Receita Federal para isenção, então será necessário pagar o imposto sobre esse ganho. No entanto, se o ganho de capital não ultrapassou o limite de isenção, não será necessário pagar o imposto. O limite de isenção para a venda de imóveis é de até R$ 440.000,00 para imóveis residenciais, desde que o vendedor não tenha realizado outra venda nos últimos cinco anos.

– Responsabilidade pelo Pagamento: Se houver ganho de capital e for necessário pagar o imposto, a responsabilidade pelo pagamento será compartilhada, já que ambos eram proprietários do imóvel. Geralmente, cada parte é responsável pela metade do imposto devido, mas isso pode variar de acordo com o acordo estabelecido no divórcio.

– Transferência do Imóvel: Para transferir o imóvel para sua ex-mulher, você precisará atualizar as informações na sua declaração de imposto de renda. Você deve dar baixa no valor do imóvel declarado no ano anterior (118 mil) e declarar a transferência para ela pelo valor atualizado (320 mil). Isso pode ser feito na declaração referente ao ano da transferência.

– Ganho de Capital não Declarado: Se você não declarou o ganho de capital na declaração do ano em que ocorreu a homologação do divórcio, pode haver a necessidade de retificar a declaração para incluir essa informação. Isso pode evitar problemas futuros com a Receita Federal.

– Multa por Omissão de Rendimentos: Se houver omissão de rendimentos ou ganho de capital na declaração de imposto de renda, isso pode resultar em multa. No entanto, se a omissão for identificada pelo contribuinte e corrigida por meio de uma retificação, a multa pode ser reduzida ou até mesmo evitada.

É importante consultar um contador ou advogado especializado em questões fiscais para orientação específica sobre o seu caso, garantindo assim que tudo seja feito de acordo com a legislação vigente e evitando problemas futuros com a Receita Federal.

Estou divorciado judicialmente desde outubro do ano passado, sendo que não houve partilha de bens nem foi fixada pensão, porém minha ex-esposa era minha dependente no plano de saúde. Como declarar as despesas de saúde com ela?

Rafael,

Se sua ex-esposa continua como dependente no plano de saúde mesmo após o divórcio, você ainda pode declarar as despesas com saúde dela como você fazia quando eram casados. Na sua declaração de imposto de renda, você pode incluir as despesas médicas dela na ficha “Pagamentos Efetuados”, informando o valor total gasto com saúde ao longo do ano. Certifique-se de ter os comprovantes dessas despesas em mãos para eventuais comprovações necessárias. Mesmo após o divórcio, você pode continuar usufruindo dos benefícios fiscais relacionados às despesas médicas da sua ex-esposa, desde que ela seja legalmente sua dependente no plano de saúde.

A homologacao do divorcio foi concluida em 2022, eu e nossos 3 filhos sempre como dependentes dele. Nesse ano vamos separar as declaracoes. A casa esta no nome dele. Éramos casados por separacao total de bens. No acordo, a casa seria doada 50% pra mim e os outros 50% no nome dos nossos 3 filhos.

A duvida, a casa ainda nao foi transferida/doada no CARTORIO, mesmo assim posso passar ela pra minha declaracao, ou so depois de fazer a transferencia / escritura no cartorio ?

Nadia,

Você só pode incluir a casa na sua declaração após a transferência formal do imóvel, ou seja, após a escritura no cartório que oficialize a doação dos 50% para você e os outros 50% para os seus três filhos. Até que essa transferência seja concluída, o imóvel permanece sendo propriedade do seu ex-marido e deve constar apenas na declaração dele. Assim que a transferência for realizada, você poderá declarar a sua parte da propriedade na sua declaração de imposto de renda. Certifique-se de seguir todas as formalidades legais e de registro para garantir a correta inclusão do imóvel na sua declaração.

O processo de divórcio foi ajuizado em 2019 e para agilizar o processo, o juízo determinou através de uma liminar/decisão provisória, que o pai do menor pagasse uma pensão de meio salário mínimo, até que fosse apurada as condições financeiras de ambas as partes. Desde então, o pai tem depositado na conta da mãe o valor determinado, ou seja, meio salário mínimo. O divórcio foi decretado em março/2021, porque ambas as partes solicitaram ao juízo a agilização do divórcio, porém até o momento ainda está pendente a sentença sobre a pensão do menor. Trata-se de divórcio litigioso e na audiência de Instrução e Julgamento ocorrida em outubro/2021, não houve acordo. Dúvida: Considerando que o divórcio foi decretado em março/2021, os valores de pensão pagos através de LIMINAR devem ser declarados? Ou não podem ser declarados, tendo em vista que até o momento ainda não houve sentença definitiva pelo juízo?

Alessandra

Veja como declarar pensão sem decisão do divórcio.