Você comprou, vendeu, alugou, financiou ou recebeu um imóvel por herança ou doação em 2025? Então é importante saber que essas operações precisam ser corretamente informadas na Declaração do Imposto de Renda 2026.

O preenchimento incorreto pode gerar divergências patrimoniais e levar o contribuinte direto para a malha fina da Receita Federal. Para evitar dores de cabeça, confira abaixo as regras práticas e o passo a passo completo.

Campos importantes no imposto de renda

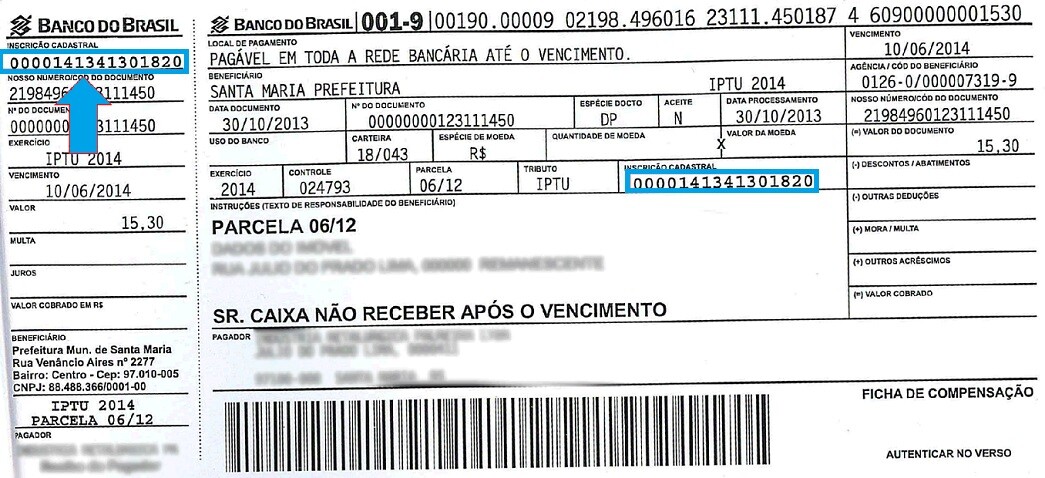

Inscrição Municipal (IPTU): Deve ser o número da inscrição cadastral que geralmente vem na guia de arrecadação do IPTU conforme mostrado na figura abaixo:

Ao lado do campo IPTU terá um ícone de informação com a seguinte mensagem: “Informar o número de Inscrição Municipal com até 20 caracteres. Caso este número possua mais de 20 caracteres, informe-o apenas no campo Discriminação, deixando o campo Inscrição Municipal (IPTU) em branco.”

- Data de Aquisição: Deve ser preenchida a data de aquisição do imóvel.

- Logradouro/Número/Complemento/Bairro/UF/Município/CEP: Deve ser preenchido o endereço do imóvel.

- Área Total do Imóvel: Deve ser preenchida a área do imóvel em metros quadrados ou hectares.

- Registrado no Cartório de Registro de Imóveis: Deve-se especificar se o imóvel é registrado ou não.

- Nome Cartório: Para imóveis registrados, deve-se digitar o nome do cartório onde o imóvel foi registrado.

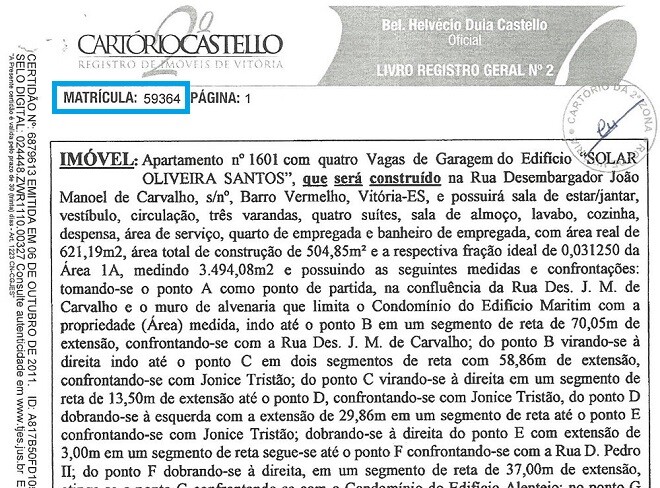

- Matrícula do Imóvel: Para imóveis registrados, deve-se digitar o número de matrícula do imóvel.

Como declarar imóvel como bem no IRPF?

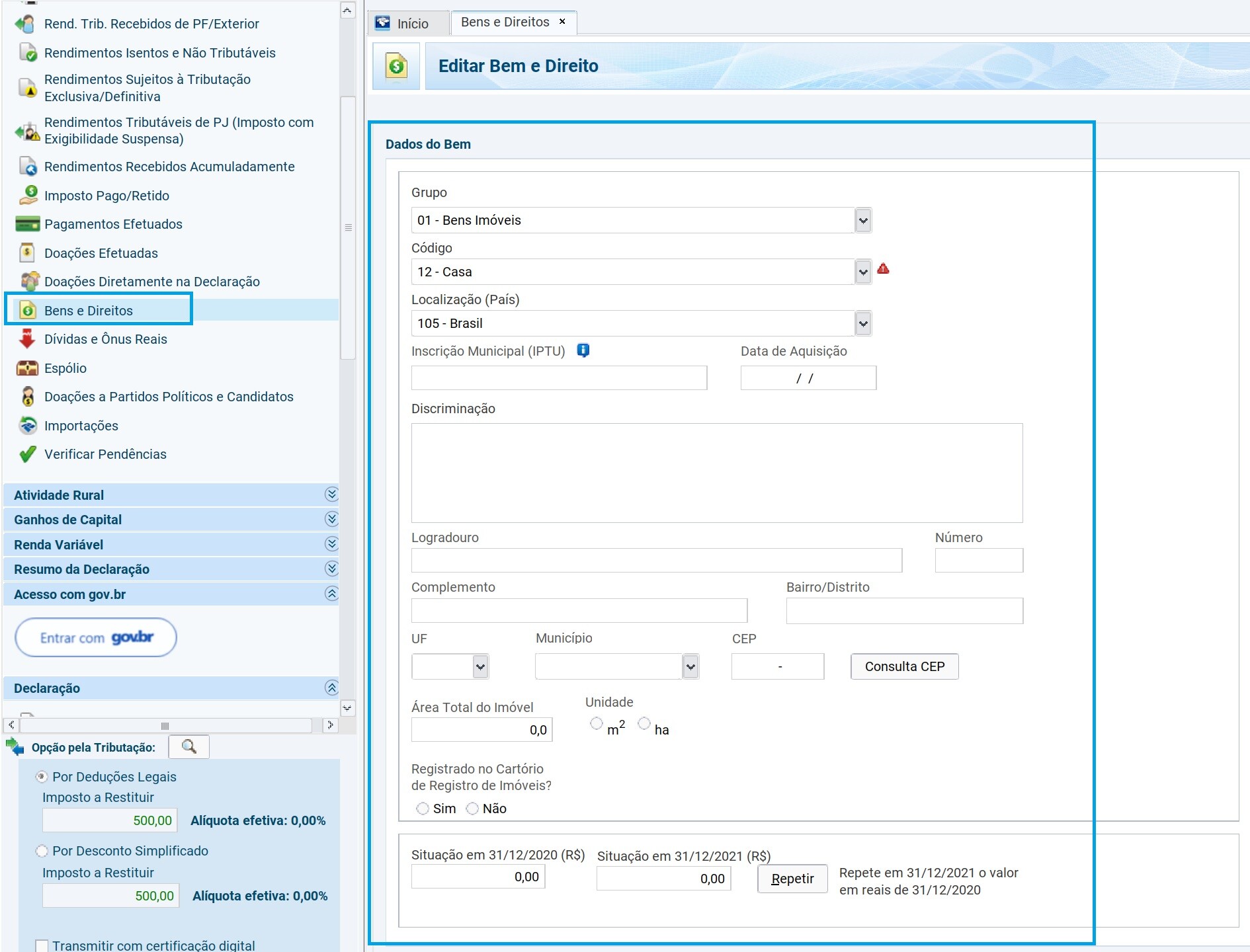

Qualquer imóvel que pertença ao contribuinte deve ser informado na ficha Bens e Direitos. No sistema do imposto de renda, você deve selecionar o Grupo 01 (Bens Imóveis) e escolher o código correto para o seu caso:

-

Código 11: Apartamento

-

Código 12: Casa

-

Código 13: Terreno

-

Código 15: Sala ou conjunto comercial

O valor declarado não segue o preço de mercado

Regra básica da Receita Federal: O valor do imóvel na declaração deve ser sempre o seu custo de aquisição histórico. É proibido atualizar o preço do imóvel com base no quanto ele valorizou ou desvalorizou no mercado imobiliário.

No custo de aquisição, você pode incluir:

-

O valor real pago pelo imóvel;

-

O Imposto de Transmissão de Bens Imóveis (ITBI) pago;

-

As taxas de corretagem pagas na negociação;

-

Os valores efetivamente pagos nas parcelas do financiamento.

No campo Discriminação, você deve detalhar a história do imóvel: informe se foi comprado ou recebido como doação, a data da compra, os dados do vendedor (Nome e CPF ou CNPJ) e se ele já está quitado ou se ainda está financiado.

Dados obrigatórios que você precisa preencher

O programa do imposto de renda exige dados específicos de identificação do imóvel. Tenha em mãos:

-

Inscrição Municipal (IPTU): É o número do cadastro do imóvel na Prefeitura. Se o número for maior que 20 caracteres, coloque-o na Discriminação e deixe esse campo em branco.

-

Data de Aquisição: O dia em que o contrato ou escritura foi assinado.

-

Endereço Completo: Rua, número, complemento, bairro, cidade, estado e CEP.

-

Área Total do Imóvel: Em metros quadrados ($m^2$) para imóveis urbanos ou hectares ($ha$) para imóveis rurais.

-

Registro no Cartório: Informe se o imóvel tem registro no Cartório de Registro de Imóveis (RGI). Se tiver, você precisará digitar o nome do cartório e o número de Matrícula do Imóvel.

Como declarar imóvel financiado no IRPF?

Um erro muito comum é lançar o saldo do financiamento na ficha “Dívidas e Ônus Reais”. Não faça isso. Os financiamentos habitacionais (onde o próprio imóvel é a garantia do banco) devem ser controlados apenas na ficha Bens e Direitos.

Passo a passo para o preenchimento:

-

Discriminação: Explique que o imóvel foi comprado por financiamento. Escreva o nome do banco credor, o número do contrato e a quantidade total de parcelas.

-

Se o imóvel foi comprado no ano de 2025:

-

No campo “Situação em 31/12/2024”, coloque R$ 0,00.

-

No campo “Situação em 31/12/2025”, lance apenas os valores pagos em 2025. Isso inclui o valor da entrada, a soma das parcelas pagas no ano, o ITBI e as taxas de cartório.

-

-

Se o imóvel foi comprado antes de 2025:

-

No campo “Situação em 31/12/2024”, repita exatamente o valor que estava na declaração do ano passado.

-

No campo “Situação em 31/12/2025”, some o valor antigo com o total pago de parcelas ao longo do ano de 2025.

-

O valor do bem vai subir um pouco a cada ano, até que o financiamento seja totalmente quitado.

Como declarar imóvel quitado no IRPF?

Para quem já tinha o imóvel quitado antes de 2025 e já declarava, o processo é o mais simples: basta repetir o mesmo valor histórico nas colunas “Situação em 31/12/2024” e “Situação em 31/12/2025”.

-

Primeira declaração em 2026: Se você começou a declarar este ano, mas já tinha o imóvel quitado antes, preencha as duas colunas com o valor histórico que pagou por ele na época da compra.

-

Esquecimento de custos antigos: Se você esqueceu de incluir o ITBI ou a corretagem na época da compra, não mude o valor direto na declaração deste ano. O correto é retificar as declarações dos anos passados para corrigir o custo de aquisição na época certa.

Como declarar reforma ou benfeitoria no imóvel?

Os gastos com reformas, pinturas, ampliações e benfeitorias são as únicas formas permitidas pela Receita Federal para aumentar o valor de um imóvel quitado.

Regras importantes para não errar:

-

Comprovação com recibos e notas: Você precisa guardar notas fiscais (se comprou de empresas) ou recibos detalhados (se pagou a pedreiros, pintores ou engenheiros). O recibo do profissional deve ter nome completo, CPF, descrição do serviço e assinatura.

-

Prazo de guarda: Guarde todos esses comprovantes por 5 anos após o dia em que você vender o imóvel no futuro. A Receita Federal pode pedir a comprovação a qualquer momento até esse prazo acabar.

-

Ampliações: Obras que aumentam o tamanho construído do imóvel só valem se o projeto tiver sido aprovado pela prefeitura.

Onde lançar no programa:

-

Imóveis comprados a partir de 1989: O valor gasto na reforma em 2025 deve ser somado direto no saldo do imóvel. Na coluna “Situação em 31/12/2025”, coloque o valor de 2024 mais o total gasto com a obra.

-

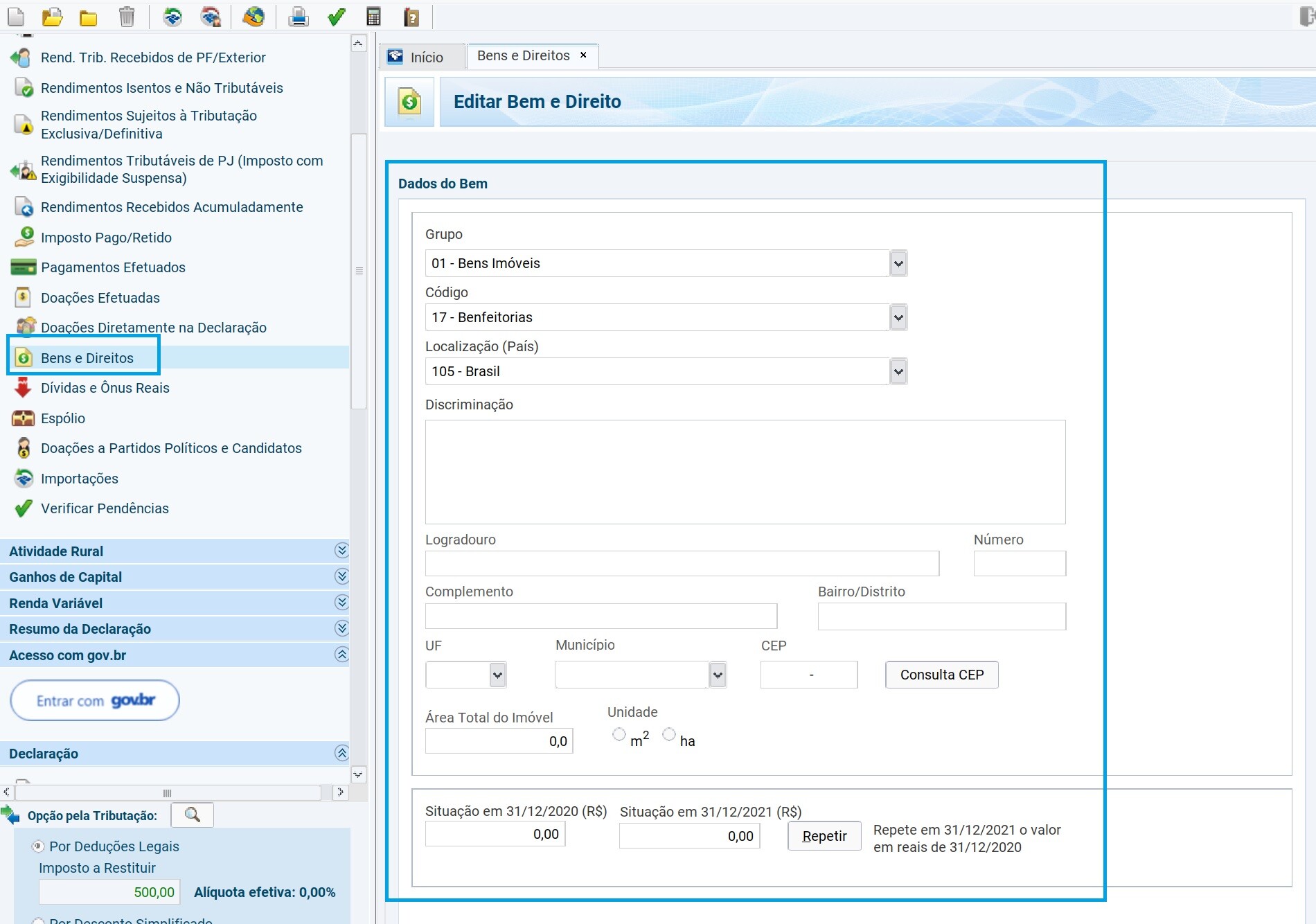

Imóveis comprados até 31/12/1988: As reformas devem ser lançadas em um item separado na ficha Bens e Direitos, usando o Código 17 (Benfeitorias). Deixe a coluna de 2024 zerada e coloque o custo total da obra na coluna de 2025.

Como declarar venda de imóvel e o ganho de capital?

A venda de um imóvel pode gerar lucro para o proprietário. Esse lucro é chamado de Ganho de Capital e pode ter uma cobrança de imposto a partir de 15%.

A apuração do ganho de capital deve ser realizada obrigatoriamente no programa GCAP da Receita Federal. Caso exista imposto devido, o DARF deve ser pago até o último dia útil do mês seguinte ao da venda.

Situações em que o vendedor fica isento do imposto:

-

Venda de imóvel residencial com compra de outro em 180 dias: Você não paga imposto se usar todo o dinheiro da venda de uma casa ou apartamento residencial para comprar outro imóvel residencial no Brasil. O prazo para a nova compra é de 180 dias após a assinatura do contrato de venda. Essa regra só pode ser usada uma vez a cada 5 anos.

-

Venda de único imóvel de até R$ 440 mil: O imposto também é zerado se o imóvel vendido for o único em seu nome, se o valor da venda for de até R$ 440.000,00 e se você não tiver vendido nenhum outro imóvel nos últimos 5 anos. Se você for dono de um pedaço pequeno de outro imóvel, já perde esse direito.

O que ajuda a reduzir o imposto?

Na hora de calcular o lucro da venda no GCAP, você pode descontar:

-

Os custos com reformas e benfeitorias que você declarou ao longo dos anos;

-

O valor pago de comissão para a imobiliária ou corretor de imóveis pela venda (desde que você tenha o recibo).

Atenção: Contas de IPTU ou condomínio atrasados que foram pagos na venda não podem ser usadas para reduzir o imposto sobre o lucro.

Como lançar a venda no IRPF 2026:

Na ficha Bens e Direitos, abra o item do imóvel que foi vendido:

-

Mantenha o valor histórico na coluna “Situação em 31/12/2024”;

-

Deixe a coluna “Situação em 31/12/2025” zerada, preenchendo com R$ 0,00;

-

No campo Discriminação, escreva que o imóvel foi vendido. Informe o nome e o CPF ou CNPJ do comprador, o preço da venda e se você já importou as informações do programa GCAP.

Como declarar doação de imóvel no IRPF?

A doação de um imóvel envolve duas partes: quem doa (doador) e quem recebe (donatário). Ambos precisam informar a operação em suas respectivas declarações de 2026.

Para quem DOOU o imóvel em 2025:

O doador deve preencher duas fichas no programa do imposto de renda:

-

Ficha Bens e Direitos:

-

Localize o item do imóvel doado.

-

Mantenha o valor histórico no campo “Situação em 31/12/2024”.

-

Zere o campo “Situação em 31/12/2025” (preencha com R$ 0,00).

-

No campo Discriminação, informe que o imóvel foi doado, citando o nome e o CPF de quem recebeu.

-

-

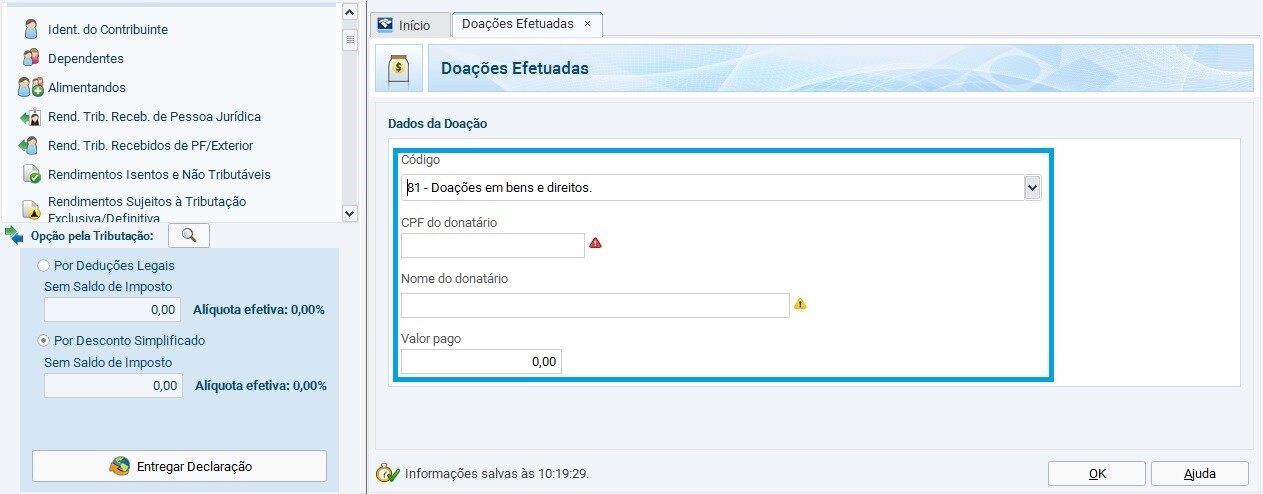

Ficha Doações Efetuadas:

-

Abra um novo item e selecione o Código 81 (Doações de bens e direitos).

-

Informe o nome, o CPF de quem recebeu e o valor do imóvel (que deve ser o mesmo valor histórico que estava na sua ficha de bens).

-

Nos anos seguintes, quem doou não precisa mais citar o imóvel. A operação não tem cobrança de Imposto de Reda para o doador, desde que o bem seja transferido pelo mesmo valor que já estava declarado.

Para quem RECEBEU o imóvel doado em 2025:

A doação é isenta de Imposto de Renda, mas o recebedor deve preencher duas fichas:

-

Ficha Bens e Direitos:

-

Selecione o Grupo 01 (Bens Imóveis) e o código do tipo de imóvel (Ex: Código 11 para Apartamento).

-

No campo “Situação em 31/12/2024”, coloque R$ 0,00.

-

No campo “Situação em 31/12/2025”, informe o valor do imóvel recebido.

-

Na Discriminação, explique que o imóvel foi recebido por doação. Informe o nome e o CPF do doador. É recomendável mencionar também que o imposto estadual sobre doações foi pago.

-

-

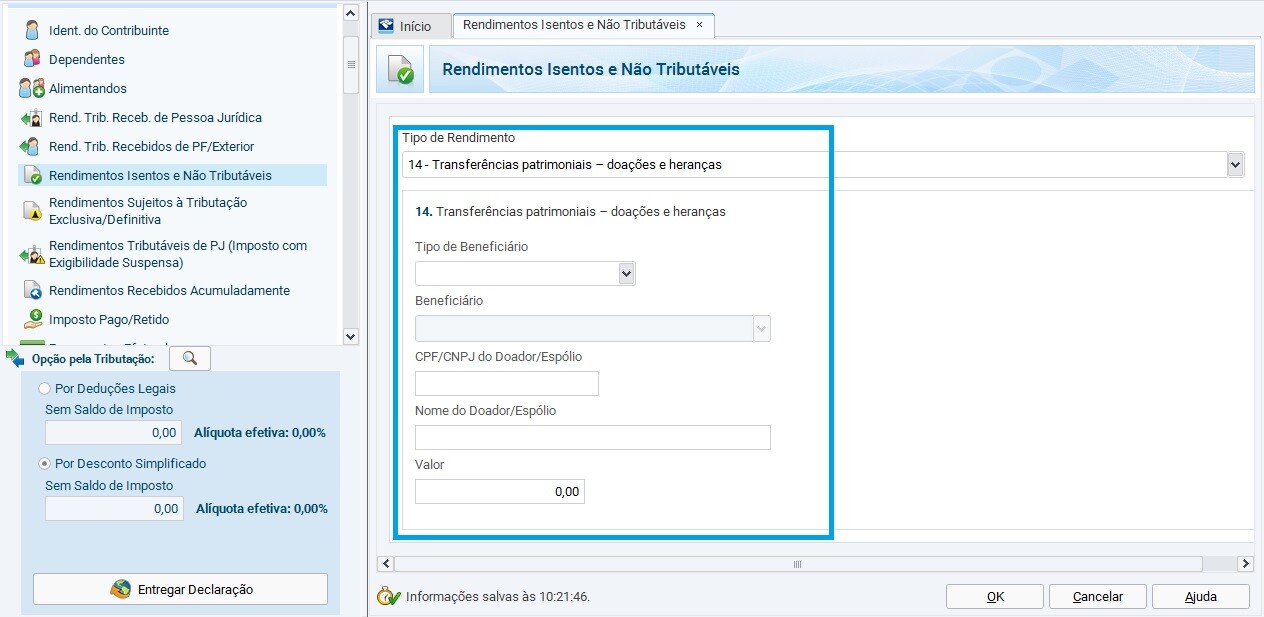

Ficha Rendimentos Isentos e Não Tributáveis:

-

Selecione o Código 14 (Transferências patrimoniais – doações e heranças).

-

Informe o CPF e nome do doador e o valor do imóvel recebido.

-

Nota sobre imposto estadual: Embora não mude o Imposto de Renda, a doação de imóveis fica sujeita ao ITCMD (Imposto de Transmissão Causa Mortis e Doação), que é um tributo cobrado pelo seu Estado.

Como declarar herança de imóvel no IRPF?

Os bens recebidos por herança também são isentos de Imposto de Renda, mas exigem atenção no preenchimento.

Regra principal: O Inventário precisa estar concluído

Você só deve declarar o imóvel herdado em sua ficha de Bens e Direitos se o processo de inventário (seja judicial ou por escritura pública em cartório) tiver sido finalizado no ano de 2025, com a emissão do Formal de Partilha ou da Escritura Pública de Inventário.

Se o inventário ainda estiver rodando na Justiça ou no Cartório, quem declara os bens é o “Espólio” (representado pelo inventariante), e não os herdeiros.

Como o herdeiro deve preencher a declaração em 2026:

Se o inventário acabou em 2025, o herdeiro deve fazer os seguintes lançamentos:

-

Ficha Bens e Direitos:

-

Crie um item com o código do imóvel recebido.

-

Deixe a coluna “Situação em 31/12/2024” zerada (R$ 0,00).

-

Na coluna “Situação em 31/12/2025”, coloque a sua parte no valor do imóvel (conforme determinado no inventário).

-

Na Discriminação, explique que o bem foi recebido por herança. Informe o nome e o CPF da pessoa falecida, além dos dados do inventário (cartório ou processo judicial).

-

-

Ficha Rendimentos Isentos e Não Tributáveis:

-

Use o Código 14 (Transferências patrimoniais – doações e heranças).

-

Escreva o nome e o CPF da pessoa falecida e o valor total que você herdou daquele imóvel.

-

Cuidado com a atualização de valor (Ganho de Capital)

A lei permite que os herdeiros recebam o imóvel de duas formas:

-

Pelo valor antigo: O herdeiro registra o imóvel exatamente pelo mesmo valor que a pessoa falecida declarava. Nessa opção, não há cobrança de nenhum imposto no momento.

-

Por um valor maior (atualizado): Se os herdeiros decidirem atualizar o valor do imóvel para o preço de mercado atual, a Receita Federal entenderá que houve um lucro (Ganho de Capital).

Se houver essa atualização de valor, o inventariante precisará apurar o imposto no programa GCAP e pagar a alíquota (que começa em 15% sobre o lucro) em nome do espólio, antes de finalizar a partilha.

Dúvidas mais comuns sobre declaração de imóvel

Pergunta 1: Financiei um imóvel anos atrás. Tenho contrato e matrícula, mas não possuo a escritura definitiva. Nunca declarei porque meu salário não atinge o limite. Com a compra desse imóvel, precisarei declarar agora em 2026?

Resposta: Depende do valor do imóvel. Você só será obrigado a entregar a declaração em 2026 se o valor total que você já pagou pelo imóvel até 31/12/2025 ultrapassar R$ 300 mil (considerando o valor da entrada e a soma das parcelas pagas, e não o preço total de mercado do imóvel).

Se o valor pago for menor do que isso, e você também não se encaixar nas outras regras de obrigatoriedade da Receita Federal (como ter recebido mais de R$ 30.639,90 em rendimentos tributáveis ou mais de R$ 40 mil em rendimentos isentos no ano de 2025), você continuará desobrigado de declarar.

Pergunta 2: O pai passou para o filho o direito de receber os aluguéis de um imóvel (usufruto). Como deve ser feita a tributação desses valores?

Resposta: Depende de como esse acordo foi formalizado:

-

Com escritura pública registrada no Cartório de Imóveis: O pai continua listando o imóvel na sua ficha de Bens e Direitos, mas escreve na Discriminação que o usufruto pertence ao filho. Nesse caso, os aluguéis são tributados diretamente em nome do filho.

-

Sem escritura registrada (contrato de gaveta ou acordo verbal): O imposto sobre o aluguel deve ser pago pelo pai. Se o inquilino for pessoa física, o pai deve pagar o imposto mensalmente pelo Carnê-Leão. Na declaração, o pai lança o aluguel como rendimento tributável e informa que repassou o dinheiro para o filho. Para o filho, esse dinheiro entra na ficha de Rendimentos Isentos como uma doação em espécie.

Pergunta 3: Como devo declarar os gastos com reformas de imóveis no Imposto de Renda de 2026, sabendo que tirei o dinheiro de uma aplicação financeira minha?

Resposta: O preenchimento é feito em duas etapas na sua própria declaração:

-

Na ficha Bens e Direitos: Abra o item do imóvel modificado. No campo “Situação em 31/12/2025”, você deve colocar o valor que o imóvel tinha em 2024 somado ao custo exato da reforma feita em 2025. Detalhe o que foi feito na Discriminação (ex: “gasto de R$ 20 mil com troca de piso e pintura”).

-

Na ficha da Aplicação Financeira: O saldo da sua aplicação em 31/12/2025 estará menor, refletindo o dinheiro que você sacou para pagar a obra.

Pergunta 4: Como calcular o imposto sobre o aluguel se o contrato permite descontar do valor as reformas feitas pelo inquilino?

Resposta: O valor da reforma que foi descontado do aluguel continua sendo tributável para o proprietário.

Para calcular o valor correto sobre o qual incidirá o imposto, você pega o aluguel total e só pode deduzir os seguintes gastos (desde que pagos pelo proprietário):

-

IPTU, taxas e despesas de cartório do imóvel alugado;

-

Aluguel pago por sublocação (se for o caso);

-

Taxas de cobrança pagas para a imobiliária;

-

Despesas de condomínio.

As benfeitorias feitas pelo inquilino que viraram desconto no aluguel contam como parte do rendimento bruto recebido pelo dono do imóvel naquele mês.

Pergunta 5: Quem aluga um imóvel e o subloca para outra pessoa precisa pagar imposto de renda sobre esse valor?

Resposta: Sim. O valor recebido pelo sublocador é tributável. Se for recebido de pessoa física, o imposto deve ser recolhido mensalmente pelo Carnê-Leão. Na declaração anual, ele entra como rendimento tributável.

A vantagem é que você pode descontar do valor recebido o aluguel que você paga originalmente para o dono do imóvel. O imposto vai incidir apenas sobre o lucro da operação.

Pergunta 6: Como declarar quando o imóvel alugado pertence a mais de uma pessoa?

Resposta: O ideal é que o contrato de locação determine a porcentagem do aluguel que cabe a cada proprietário. O imposto será calculado de forma individual:

-

Contrato com divisão clara: Se o inquilino for uma empresa, ela calculará o imposto retido na fonte aplicando a tabela da Receita sobre a parte de cada proprietário separadamente. No fim do ano, a empresa deve emitir um informe de rendimentos para cada um.

-

Casados em regime de comunhão de bens: Os aluguéis podem ser declarados 50% na declaração de cada um ou 100% na declaração de apenas um dos cônjuges.

-

União Estável: Segue a mesma regra dos casados (comunhão parcial), dividindo os valores meio a meio, exceto se houver um contrato registrado em cartório que defina porcentagens diferentes.

Pergunta 7: Como declarar um imóvel que foi comprado ou quitado usando o dinheiro do FGTS?

Resposta: O processo usa duas fichas na declaração:

-

Ficha Bens e Direitos: No campo Discriminação do imóvel, explique que utilizou recursos do FGTS para a compra ou quitação. No campo “Situação em 31/12/2025”, some o valor que você já tinha pago pelo imóvel com o valor sacado do FGTS.

-

Ficha Rendimentos Isentos e Não Tributáveis: Selecione o código para saques de FGTS e informe o valor exato que foi liberado pela Caixa Econômica. Isso justifica para a Receita de onde veio o dinheiro para aumentar o valor do seu imóvel.

Pergunta 8: Comprei um imóvel por “contrato de gaveta” em 2025, mas a escritura no cartório só vai sair em 2026. Como declaro isso?

Resposta: O contrato particular de compra e venda já é o documento oficial para a Receita Federal começar a acompanhar o bem.

Você deve abrir o item na ficha Bens e Direitos em 2026. Na Discriminação, conte que a compra foi feita por contrato particular, informe os dados do vendedor e as condições de pagamento. No campo “Situação em 31/12/2025”, coloque apenas o valor exato que você desembolsou até o último dia do ano de 2025.

Pergunta 9: Quem vende um imóvel residencial fica isento de imposto se usar o dinheiro para construir em outro terreno?

Resposta: Não. A regra que dá 180 dias de isenção para quem vende um imóvel residencial só vale para a compra de outro imóvel residencial pronto ou que já esteja em construção pela construtora.

Usar o dinheiro para comprar um terreno do zero, pagar materiais e pedreiros para construir por conta própria, ou reformar um imóvel que você já tem, não dá direito à isenção do lucro imobiliário.

Pergunta 10: Vendi um apartamento próprio e usei o dinheiro para comprar uma cota de um imóvel residencial em condomínio. Tenho isenção de imposto?

Resposta: Sim. Desde que você use o dinheiro da venda para comprar a sua fração ideal (sua parte no condomínio) no prazo de 180 dias a partir da assinatura do contrato de venda.

Pergunta 11: Vendi a minha parte de um imóvel em condomínio e comprei uma casa sozinho. Fico isento do imposto sobre o lucro?

Resposta: Sim. A regra funciona perfeitamente no sentido inverso. O prazo de 180 dias para aplicar o dinheiro na compra da nova casa continua valendo para garantir o benefício da isenção.

Pergunta 12: Sou dono de metade de um imóvel com um sócio. Vendi outra casa minha e usei o dinheiro para comprar a metade que era dele. Essa operação tem isenção?

Resposta: Sim. A Receita Federal permite a isenção do imposto sobre o lucro se o dinheiro for usado no prazo de 180 dias para comprar a parte dos outros proprietários de um imóvel residencial do qual você já era coproprietário.

Pergunta 13: Posso atualizar o valor da minha casa para o preço de mercado atual na declaração de bens?

Resposta: Não. Não existe permissão na lei para atualizar o valor do imóvel com base no preço de mercado.

O valor do bem só pode ser alterado se você gastar com reformas, construções ou ampliações. Esses gastos precisam ser comprovados com notas fiscais ou recibos detalhados, que devem ser guardados por 5 anos após o ano em que você vender o imóvel.

Pergunta 14: Comprei um apartamento junto com meu irmão (50% para cada um). Como devemos declarar?

Resposta: Cada irmão deve declarar o imóvel em seu próprio CPF. Na ficha Bens e Direitos de cada um, o lançamento deve ser feito assim:

-

No campo Discriminação, escreva: “Dono de 50% do apartamento localizado na Rua X… Adquirido em conjunto com [Nome do Irmão], CPF [CPF do Irmão]”.

-

No campo “Situação em 31/12/2025”, cada um deve colocar apenas a metade do valor que foi pago pelo imóvel até aquela data.

Pergunta 15: Comprei uma casa junto com minha esposa. Somos casados em regime de comunhão parcial de bens. Como declarar no Imposto de Renda 2026?

Resposta: Se vocês enviam a declaração de forma separada, todos os bens comprados durante o casamento (que pertencem aos dois) devem ser colocados na declaração de apenas um dos cônjuges.

Quem ficar com o imóvel na declaração preenche a ficha Bens e Direitos informando o valor total pago. Na Discriminação, menciona: “Imóvel adquirido em conjunto com o cônjuge [Nome da Esposa], CPF [CPF]”. O outro cônjuge não abre esse item de imóvel; ele apenas vai na ficha Informações do Cônjuge e digita o CPF do parceiro para avisar à Receita que os bens estão concentrados lá.

Pergunta 16: Recebi um terreno como doação de um parente. Como devo declarar esse imóvel na minha declaração e na dele?

Resposta: A doação deve ser informada por ambos na declaração de 2026 da seguinte forma:

-

Na sua declaração (quem recebeu):

-

Na ficha Bens e Direitos, abra um item para o terreno. Deixe o campo de 2024 zerado (R$ 0,00) e insira o valor do terreno no campo “Situação em 31/12/2025”. Na Discriminação, informe o nome e o CPF do doador.

-

Na ficha Rendimentos Isentos e Não Tributáveis, lance o mesmo valor no Código 14 (Transferências Patrimoniais – Doações e Heranças).

-

-

Na declaração do parente (quem doou):

-

Na ficha Bens e Direitos, localize o terreno. Mantenha o valor histórico no campo de 2024 e coloque R$ 0,00 no campo “Situação em 31/12/2025”. Na Discriminação, informe que o bem foi doado para você (com seu nome e CPF).

-

Na ficha Doações Efetuadas, abra o Código 81, informando os seus dados e o valor do terreno.

-

Pergunta 17: No ano de 2025 fiz uma reforma na minha casa e construí um novo cômodo. Como declaro isso no Imposto de Renda de 2026?

Resposta: Você vai somar o valor gasto na obra diretamente ao valor histórico da casa.

Na ficha Bens e Direitos:

-

No campo “Situação em 31/12/2024”, repita o valor antigo da casa, exatamente como estava na declaração anterior.

-

No campo “Situação em 31/12/2025”, coloque o valor antigo somado ao total gasto na reforma (materiais e mão de obra).

-

Na Discriminação, detalhe a obra realizada (ex: “Acrescentado um novo cômodo em 2025 ao custo de R$ 30.000,00”).

Atenção: Ampliações que mudam o tamanho construído do imóvel só podem ser adicionadas se o projeto tiver aprovação da prefeitura.

Pergunta 18: Quais gastos com obras eu posso somar ao valor do meu imóvel?

Resposta: A Receita Federal permite incluir gastos que agreguem valor ou fiquem incorporados à estrutura da casa.

O que PODE ser incluído:

-

Materiais de construção em geral (tijolos, cimento, tintas, pisos, azulejos, fiação, canos);

-

Mão de obra de profissionais (pedreiros, pintores, encanadores, eletricistas);

-

Honorários de engenheiros ou arquitetos que assinaram o projeto da obra;

-

Instalação de móveis planejados e iluminação embutida (pois ficam fixos no imóvel).

O que NÃO pode ser incluído:

-

Compra de móveis soltos, eletrodomésticos, tapetes ou objetos de decoração;

-

Pagamentos a designers de interiores ou paisagistas focados apenas na parte decorativa.

Pergunta 19: Usei o meu FGTS para comprar ou quitar um imóvel em 2025. Como declaro isso?

Resposta: Você precisa registrar essa informação em dois lugares:

-

Na ficha Bens e Direitos: No campo “Situação em 31/12/2025”, o valor do FGTS utilizado deve ser somado ao valor do imóvel. Na Discriminação, escreva claramente que usou R$ X do seu FGTS para a compra ou quitação.

-

Na ficha Rendimentos Isentos e Não Tributáveis: Selecione o Código 04 (Indenizações por rescisão de contrato de trabalho… e FGTS) e informe o valor exato que foi sacado da sua conta vinculada da Caixa.

Pergunta 20: Comprei um apartamento na planta em 2025. O valor total é R$ 300 mil, mas só paguei 15% de entrada. Como declarar?

Resposta: Na planta, você só declara o que de fato saiu do seu bolso.

-

Na ficha Bens e Direitos, abra um item para o apartamento (Código 11).

-

Coloque R$ 0,00 no campo “Situação em 31/12/2024”.

-

No campo “Situação em 31/12/2025”, coloque apenas o valor exato pago em 2025 (os 15% da entrada, taxas de corretagem e eventuais parcelas mensais pagas à construtora até 31 de dezembro).

-

Se você pagou comissão ao corretor, esse valor também deve ser informado na ficha Pagamentos Efetuados, usando o Código 72 (Corretor de imóvel).

Pergunta 21: Como declarar um consórcio de imóvel no Imposto de Renda 2026?

Resposta: O preenchimento muda se você foi contemplado ou não em 2025:

-

Se você NÃO foi contemplado em 2025: Na ficha Bens e Direitos, use o Código 95 (Consórcio não contemplado). Informe o CNPJ da administradora e, no campo de 2025, coloque a soma de todas as parcelas pagas desde o início do consórcio até 31/12/2025.

-

Se você FOI contemplado em 2025: Na mesma ficha, você deve zerar o item do consórcio (Código 95) no campo de 2025. Em seguida, crie um novo item com o código do imóvel (Ex: Código 11 para Apartamento). No campo de 2025 desse novo item, some tudo o que já tinha pago no consórcio com as parcelas pagas após a contemplação no ano de 2025.

Pergunta 22: Posso deduzir do meu imposto o valor do aluguel que eu pago para morar?

Resposta: Não. O valor pago de aluguel de moradia não é dedutível e não reduz o imposto que você tem a pagar.

Apesar disso, informar esse gasto é obrigatório. Você deve lançar o total pago no ano na ficha Pagamentos Efetuados, usando o Código 70 (Aluguéis de imóveis), informando o nome e o CPF ou CNPJ do proprietário do imóvel (ou da imobiliária).

Pergunta 23: Recebo o aluguel de um apartamento que comprei antes de casar. Meu regime é comunhão total de bens. Como declarar em 2026?

Resposta: Na comunhão total, mesmo os bens que você já tinha antes do casamento passam a ser bens comuns do casal.

Vocês têm duas opções se declararem separados:

-

Declarar tudo em uma única declaração: Um dos cônjuges lança 100% do imóvel e 100% dos aluguéis na sua própria declaração. O outro cônjuge apenas informa na sua declaração que os bens estão com o parceiro.

-

Dividir meio a meio: Cada um lança 50% dos rendimentos de aluguel na sua própria ficha de rendimentos tributáveis.

Pergunta 24: Posso descontar o valor do IPTU do rendimento de aluguel que eu recebo?

Resposta: Sim. Se o contrato de locação prevê que você (proprietário) é o responsável por pagar o IPTU, você pode descontar o valor do imposto do aluguel bruto recebido antes de calcular o seu imposto de renda.

O mesmo vale para o IPTU pago de forma parcelada, desde que as parcelas tenham sido pagas dentro do ano-calendário de 2025.

Pergunta 25: Eu tenho uma casa alugada para terceiros (recebo aluguel), mas moro em outra casa alugada (pago aluguel). Posso abater o aluguel que pago do aluguel que recebo?

Resposta: Não. A Receita Federal não permite esse abatimento. Você deve pagar o imposto sobre 100% do aluguel que recebe. O aluguel que você paga para a sua moradia entra apenas como informação na ficha de Pagamentos Efetuados, sem gerar nenhum desconto.

O único caso em que é permitido abater aluguel pago de aluguel recebido é na sublocação (quando você aluga um imóvel e o aluga novamente para outra pessoa).

Pergunta 26: Em 2025, assinei um contrato de promessa de compra e venda de um apartamento na planta. Ainda estou esperando o Habite-se para começar o financiamento bancário. Preciso declarar?

Resposta: Sim. Mesmo sem o financiamento bancário ter começado e sem ter a escritura, o contrato de promessa de compra e venda já cria a obrigação de declarar.

Abra o item na ficha Bens e Direitos (Código 11) e, no campo “Situação em 31/12/2025”, lance a soma exata de todos os valores que você já pagou para a construtora (como o sinal ou a entrada) até o final de 2025.

Pergunta 27: Como declarar imóveis comprados por “contrato de gaveta” onde a compra foi feita em um ano e a escritura em cartório só será feita depois?

Resposta: A Receita Federal reconhece o contrato particular de compra e venda como o documento que marca a aquisição do imóvel.

Você deve declarar o bem na ficha Bens e Direitos já no ano em que o contrato foi assinado e as chaves ou a posse foram repassadas. Na Discriminação, explique as condições do contrato e os dados do vendedor. Os valores pagos devem ser informados ano a ano conforme o dinheiro for desembolsado.

Pergunta 28: Financiei um apartamento em 2024 e esqueci de declarar no ano passado. Como declaro agora em 2026?

Resposta: Você não pode simplesmente colocar o imóvel na declaração deste ano sem corrigir o passado. O caminho correto é:

-

Retificar a declaração do ano passado (ano-calendário 2024): Inclua o imóvel na ficha Bens e Direitos. Na coluna de 2023, coloque R$ 0,00 (se foi comprado em 2024). Na coluna de 2024, informe o total pago naquele ano (entrada + parcelas de 2024).

-

Na declaração atual de 2026: O sistema puxará o saldo correto de 2024. Na coluna “Situação em 31/12/2025”, basta somar o saldo anterior com as parcelas que você pagou ao longo do ano de 2025.

Pergunta 29: O valor do ITBI e os gastos com escritura e registro do imóvel podem ser somados ao preço de compra da casa?

Resposta: Sim, com certeza. Todos os impostos (ITBI) e taxas cartorárias pagas para fazer a escritura e o registro do imóvel fazem parte legal do custo de aquisição.

Você deve somar esses valores ao preço pago pelo imóvel na hora de preencher o campo de Bens e Direitos. Guarde todos os recibos do cartório e guias de imposto para comprovação.

Pergunta 30: Meu pai comprou uma casa anos atrás e colocou a escritura no meu nome e do meu irmão, com usufruto para ele. Ele sempre declarou o imóvel, e nós nunca declaramos. Em 2025, vendemos a casa e usei minha parte para comprar outro imóvel para meus pais morarem, mas o contrato saiu só no meu nome. Como declarar em 2026?

Resposta: Para corrigir essa situação sem problemas com a malha fina, o procedimento deve ser feito em etapas:

-

Correção do passado (Pai e Filhos): O pai deve retificar as últimas 5 declarações para retirar o imóvel da parte de “propriedade” dele (já que legalmente a propriedade era dos filhos). O pai deve declarar apenas o Direito de Usufruto (Código 19 da ficha Bens e Direitos). Você e seu irmão devem retificar as declarações dos anos passados para incluir 50% do imóvel na ficha Bens e Direitos de cada um, pelo valor histórico proporcional da compra.

-

A venda em 2025: Na declaração de 2026, você e seu irmão devem zerar o campo “Situação em 31/12/2025” desse imóvel e preencher o programa GCAP 2025 para apurar o Ganho de Capital (lucro) sobre a venda de 50% de cada um.

-

A Isenção dos 180 dias: No seu caso específico, como você usou a sua parte do dinheiro para comprar outro imóvel residencial no prazo de 180 dias, você poderá marcar a opção de isenção por reinvestimento no seu GCAP, importando esse dados para a sua ficha de Rendimentos Isentos. O novo imóvel comprado em 2025 entrará na sua ficha de Bens e Direitos pelo valor pago, mencionando na Discriminação que o imóvel serve de moradia para os seus pais.

Pergunta 31: Como declarar os rendimentos de um imóvel quando o direito de exploração foi repassado para outra pessoa por meio de contrato?

Resposta: A tributação muda dependendo de quem está recebendo os valores:

-

Para quem recebeu o direito de explorar o imóvel (cessionário): Os aluguéis ou rendimentos gerados pelo uso do espaço são tributados diretamente no CPF ou CNPJ dele.

-

Para o proprietário do imóvel: O valor que ele recebe fixo pelo repasse desse direito é considerado um rendimento equiparado a aluguel. Portanto, o dono deve pagar o imposto mensalmente pelo Carnê-Leão (se recebeu de pessoa física) ou sofrer retenção na fonte (se pago por empresa), incluindo esses dados na declaração anual.

Pergunta 32: Ganhei um imóvel na Justiça por usucapião. Qual valor devo colocar na declaração? Devo usar o valor do processo ou o valor do cartório? Se for muito antigo e estiver em outra moeda, preciso atualizar?

Resposta: No caso de usucapião, o custo de aquisição inicial na declaração será R$ 0,00, pois você não pagou dinheiro a ninguém para comprar o bem.

Na ficha Bens e Direitos, abra o item correspondente ao imóvel e:

-

Informe na Discriminação que o imóvel foi obtido por usucapião, citando o número do processo judicial ou da escritura pública de cartório e a data da decisão.

-

Coloque o valor de R$ 0,00 no campo do ano em que a sentença saiu.

-

Nota importante: Você nunca deve atualizar o valor do imóvel para o preço de mercado e nem converter moedas antigas por conta própria. O valor só vai subir nos anos seguintes se você fizer reformas e tiver as notas fiscais para comprovar os gastos.

Pergunta 33: Tenho um apartamento. Qual metragem devo preencher no campo de área total do imóvel?

Resposta: Você deve preencher o campo com a área privativa do apartamento (a área de dentro do seu imóvel). Se a vaga de garagem estiver incluída na mesma matrícula do apartamento, a área dela também deve ser somada ali.

Você encontra essa informação exata na Certidão de Matrícula do imóvel emitida pelo Cartório de Registro de Imóveis ou, em alguns casos, no próprio carnê do IPTU.

Pergunta 34: Tenho um terreno e construí uma casa nele. Qual área devo informar: a do terreno, a da casa ou a soma das duas?

Resposta: O programa da Receita Federal pede a área construída quando o imóvel é uma casa. Portanto, você deve preencher o campo com a metragem da área construída da casa (que consta no IPTU ou no projeto aprovado).

Na Discriminação, para deixar claro, detalhe a informação completa: informe o tamanho do terreno original e o tamanho da área que foi construída sobre ele.

Pergunta 35: A vaga de garagem do meu prédio tem uma matrícula no cartório separada da matrícula do apartamento. Como devo declarar?

Resposta: Se a vaga de garagem possui uma matrícula própria e independente no Cartório de Registro de Imóveis, ela é considerada um bem autônomo.

Você deve abrir dois itens separados na ficha Bens e Direitos:

-

Um item para o apartamento (Código 11);

-

Um item separado para a garagem, utilizando o Código 19 (Outros bens imóveis). Na Discriminação da garagem, explique que ela é vinculada ao apartamento tal e informe o número da matrícula exclusiva dela.

Pergunta 36: Vendi um imóvel residencial e usei o dinheiro para construir uma casa em um terreno que eu já tinha. Tenho direito à isenção de 180 dias sobre o lucro da venda?

Resposta: Não. A Receita Federal deixa claro que a isenção do imposto sobre o ganho de capital no prazo de 180 dias só vale para a compra de imóveis residenciais prontos ou na planta (comprados de construtoras).

O benefício não se aplica para gastos com compra de material de construção, pagamento de pedreiros para obras do zero, reformas ou término de construções em terrenos que você já possuía.

Pergunta 37: Se eu vender o meu apartamento e usar o dinheiro para comprar uma fração (uma cota) de uma casa em condomínio, fico isento de imposto?

Resposta: Sim. O benefício do reinvestimento no prazo de 180 dias se aplica normalmente à compra de imóveis residenciais que estejam localizados dentro de condomínios fechados ou copropriedades, desde que o imóvel seja no Brasil e você use o dinheiro para adquirir a sua parte no bem dentro do prazo legal.

Pergunta 38: Assinei um contrato de promessa de compra e venda em novembro de 2025 e recebi R$ 30.000,00 como sinal. O comprador desistiu do negócio em 2026 e não pagou o resto. Como declaro esse sinal no IR 2026?

Resposta: Como a venda não se concretizou, o imóvel continua sendo seu e o saldo dele em 31/12/2025 deve ser mantido com o valor histórico na sua ficha de Bens e Direitos.

Os R$ 30.000,00 que você reteve como sinal (pelo descumprimento do contrato) entram na sua declaração de duas formas:

-

Origem do dinheiro: Lance o valor na ficha Rendimentos Tributáveis Recebidos de PF/Exterior no mês em que recebeu, pois o sinal retido por desistência é considerado uma receita tributável.

-

Onde o dinheiro ficou: No campo “Situação em 31/12/2025”, o dinheiro deve aparecer na ficha correspondente ao local onde ele estava guardado no último dia do ano (Ex: na ficha de Depósito em Conta Corrente ou Aplicação Financeira).

Pergunta 39: Em 2025, meu pai passou para o meu nome e de minha esposa um apartamento na planta. Ele já tinha pago uma parte, e nós assumimos o saldo devedor com a construtora. Por causa de atrasos na obra, a construtora nos pagou alguns meses de aluguel. Como nós dois devemos declarar tudo isso?

Resposta: A declaração deve seguir estas regras:

-

Quem declara: Se vocês são casados em regime de comunhão parcial, o imóvel é um bem comum. Ele deve ser declarado integralmente na ficha Bens e Direitos de apenas um de vocês (o outro apenas cita o CPF do parceiro na ficha correspondente).

-

Qual valor colocar: O valor inicial a ser lançado na coluna de 2025 é o valor exato que o seu pai já tinha pago à construtora até o momento do repasse. Esse valor entra para você como uma “doação recebida” (e deve ser espelhado na ficha de Rendimentos Isentos). A partir daí, você soma a esse valor as parcelas que você e sua esposa pagaram ao longo de 2025.

-

Aluguel pago pela construtora: Os valores recebidos da construtora como indenização/ajuda de custo por atraso na obra devem ser declarados como Rendimentos Tributáveis Recebidos de Pessoa Jurídica.

Pergunta 40: Comprei uma casa financiada por R$ 249 mil no final de 2019 e nunca declarei o imposto de renda. Preciso declarar agora em 2026?

Resposta: Se nos anos anteriores você não era obrigado a declarar por conta do seu salário, e o valor que você efetivamente pagou (entrada + parcelas acumuladas) nunca superou R$ 300 mil, você não estava em erro.

Porém, se em 2025 você passou a atingir qualquer um dos critérios de obrigatoriedade da Receita Federal (como renda anual acima de R$ 30.639,90 ou se o total pago da casa passou de R$ 300 mil), você precisará enviar a declaração em 2026.

Se descobrir que já estava obrigado a declarar nos anos anteriores e não enviou, o correto é enviar as declarações atrasadas (retificando ou fazendo do zero) e incluir o imóvel ano a ano na ficha Bens e Direitos, informando apenas as parcelas pagas acumuladas até cada período.

Pergunta 41: Comprei um imóvel pelo Minha Casa Minha Vida. Paguei uma entrada para a construtora, dividi outra parte até a entrega das chaves e fiz o financiamento com a Caixa Econômica. Durante a obra, pago a “Taxa de Evolução de Obra” para o banco. Como declaro esses pagamentos diferentes?

Resposta: Você não deve criar dois lançamentos separados. O imóvel é um bem único e deve ter apenas um item na ficha Bens e Direitos.

-

Na Discriminação: Escreva de forma clara todos os detalhes: “Imóvel comprado da Construtora X com financiamento da Caixa Econômica… Entrada de R$ Y paga à construtora e parcelas de Taxa de Obra pagas à Caixa”.

-

Nos valores: No campo “Situação em 31/12/2025”, você deve somar tudo o que saiu do seu bolso no ano: a entrada da construtora + as parcelas mensais + os valores das Taxas de Evolução de Obra pagas à Caixa. Tudo isso integra o custo de aquisição do seu imóvel.

Pergunta 42: Uma pessoa não é obrigada a declarar por conta da renda. Mas ela tem um apartamento comprado há 10 anos que custou R$ 50 mil (e hoje vale R$ 250 mil) e terrenos que custaram R$ 20 mil (e hoje valem R$ 800 mil). Ela é obrigada a declarar? E qual valor deve usar?

Resposta: Não é obrigada a declarar, a menos que queira. Para a regra de obrigatoriedade de bens da Receita Federal, o que conta é o preço de custo histórico dos bens, e não o valor de mercado atualizado.

Somando o custo de compra dos bens dela (R$ 50.000,00 do apartamento + R$ 20.000,00 dos terrenos), o patrimônio total para o Fisco é de apenas R$ 70.000,00. Como esse valor é menor que o limite de R$ 300 mil estabelecido pela Receita, os valores de mercado não criam a obrigação de declarar. Se um dia ela resolver vender esses bens, aí sim precisará apurar o imposto sobre o lucro.

Pergunta 43: Na venda de um imóvel residencial, posso usar o dinheiro para comprar mais de um imóvel dentro do prazo de 180 dias e continuar sem pagar imposto?

Resposta: Sim. A legislação permite que você use o dinheiro da venda de um imóvel residencial para comprar um ou mais imóveis residenciais no Brasil dentro do prazo de 180 dias, mantendo a isenção total ou proporcional do Imposto de Renda sobre o ganho de capital.

Nota de correção: A regra dos 180 dias vale para a venda de qualquer imóvel residencial do contribuinte, e não apenas para quem vende o “único imóvel”. O dinheiro só precisa ser totalmente reinvestido em habitação residencial para a isenção ser de 100%.

Pergunta 44: Minha mãe faleceu e dividi a parte dela de um imóvel (50%) com a minha irmã. Minha irmã vendeu o imóvel todo em 2025. Eu decidi doar a minha parte do dinheiro da venda (25% do total do imóvel) para ela. Como declaro isso?

Resposta: A operação deve ser declarada em três passos na sua declaração de 2026:

-

Ficha Bens e Direitos: Você deve dar baixa na sua participação de 25% do imóvel. Deixe o campo “Situação em 31/12/2025” zerado (R$ 0,00) e, na Discriminação, explique que o imóvel foi vendido e que o valor da sua parte foi doado para a sua irmã.

-

Ganho de Capital: Mesmo tendo doado o dinheiro depois, perante a Receita você foi o vendedor daquela fatia de 25%. Você precisa preencher o programa GCAP 2025 para calcular se houve lucro (ganho de capital) na venda da sua parte e importar os dados para a sua declaração.

-

Ficha Doações Efetuadas: Registre o repasse do dinheiro para a sua irmã utilizando o Código 80 (Doações em espécie), informando o nome, CPF dela e o valor doado. (Lembrando que sua irmã precisará declarar que recebeu a doação e pagar o imposto estadual ITCMD se ultrapassar o limite do seu estado).

Pergunta 45: Comprei um imóvel financiado e fiz uma reforma para mudar. Comprei os materiais de construção parcelados no cartão de crédito. Como lanço esses gastos: coloco mês a mês ou lanço o valor da nota fiscal em Dívidas e Ônus Reais?

Resposta: Você não deve usar a ficha Dívidas e Ônus Reais para gastos com cartão de crédito ou financiamento habitacional.

O correto é somar os gastos da reforma direto no valor do imóvel na ficha Bens e Direitos:

-

No campo “Situação em 31/12/2025”, adicione ao valor do imóvel apenas o montante das parcelas do material de construção que você efetivamente pagou até o dia 31/12/2025.

-

As parcelas do cartão que vencerem apenas nos meses de 2026 só serão somadas ao valor do imóvel na declaração do ano que vem. Guarde todas as notas fiscais dos materiais para comprovação futura.

Pergunta 46: Um mesmo imóvel tem 3 datas de aquisição na minha história, pois herdei fatias dele em três momentos: no falecimento do meu avô, depois da minha avó e, por último, do meu pai. Devo colocar as 3 datas?

Resposta: Sim. Na ficha Bens e Direitos, no campo Discriminação, você deve relatar essa linha do tempo de forma detalhada, explicando a fração ideal (porcentagem) que recebeu em cada um dos três momentos e os dados dos inventários.

No campo “Situação em 31/12/2025”, o valor do imóvel será a soma dos valores históricos dessas três fatias que você herdou ao longo do tempo. No campo “Data de Aquisição” exigido pelo programa, informe a data do último recebimento (o do seu pai) para consolidar a propriedade, detalhando as outras duas datas no texto da Discriminação.

Pergunta 47: Eu e minha esposa sempre fomos isentos e nunca declaramos. Vendemos nosso único imóvel ano passado por um valor abaixo de R$ 440 mil. Sei que o lucro é isento, mas somos obrigados a entregar a declaração em 2026 só por causa dessa venda? Como fazer?

Resposta: Sim, vocês passam a ser obrigados a declarar em 2026. A Receita Federal mudou as regras de obrigatoriedade: se você realizou a venda de um imóvel com ganho de capital (lucro) no ano de 2025, o envio da declaração passa a ser obrigatório, mesmo que o lucro seja isento do imposto.

Para declarar, um de vocês deve enviar o documento e fazer o seguinte:

-

Na ficha Bens e Direitos, localize o imóvel, mantenha o valor em 2024, coloque R$ 0,00 em 2025 e, na Discriminação, informe que vendeu para o comprador (cite o nome, CPF e que o pagamento foi por consórcio bancário).

-

Na ficha Rendimentos Isentos e Não Tributáveis, selecione o Código 06 (Ganho de capital na alienação de bem único…) e jogue lá o valor do lucro que vocês tiveram (Preço de venda menos o preço de custo do imóvel).

Pergunta 48: Tenho um imóvel financiado e meu salário fica abaixo do limite da Receita. Sou obrigado a declarar só por causa do imóvel?

Resposta: Depende do valor que você já pagou. O financiamento não conta pelo valor total do contrato, mas sim pelo valor desembolsado.

Você só será obrigado a declarar em 2026 por causa do imóvel se a soma da entrada e de todas as parcelas pagas por você até 31/12/2025 ultrapassar o limite de R$ 300 mil. Se o total pago até hoje for menor do que isso, e você não se encaixar em nenhuma outra regra (como renda tributável acima de R$ 30.639,90), você continua isento da declaração.

Pergunta 49: Comprei um apartamento na planta em parcelas para minha filha (ela é dependente da mãe). O valor final foi R$ 365 mil. Até o fim de 2024 tínhamos pago R$ 44.144,00. Em 2025, o saldo foi quitado em maio, e vendemos o imóvel logo em seguida, em junho, por R$ 468.500,00. Como descrever isso e como funciona o Ganho de Capital nesse caso?

Resposta: O preenchimento e as regras são os seguintes:

-

O texto para a Discriminação (na declaração da mãe): “Apartamento [Endereço], adquirido na planta junto à Construtora X, registrado em nome da filha [Nome], CPF [CPF], dependente nesta declaração. Saldo quitado em maio de 2025 e imóvel vendido em junho de 2025 para [Nome do Comprador], CPF [CPF], pelo valor de R$ 468.500,00.” Na coluna 2024, repita R$ 44.144,00. Na coluna 2025, coloque R$ 0,00 (pois foi vendido no mesmo ano).

-

O cálculo do Ganho de Capital: O imposto não será calculado sobre os R$ 44.144,00 antigos. Como a quitação ocorreu no mesmo ano da venda (2025), o custo total de aquisição subiu para R$ 365.000,00. Portanto, o lucro (ganho de capital) será de R$ 103.500,00 (R$ 468.500,00 de venda menos R$ 365.000,00 de custo).

-

Imposto devido: Como o imóvel estava em nome da filha e o valor da venda foi acima de R$ 440 mil, haverá cobrança de imposto (15% sobre o lucro de R$ 103.500,00). O imposto deveria ter sido apurado no GCAP da filha e pago no mês seguinte ao da venda.

Pergunta 50: Tenho um imóvel e sempre declaro pelo valor de compra. Se eu fizer uma reforma, posso somar todo o gasto e mudar o valor do imóvel na declaração deste ano?

Resposta: Sim, desde que a reforma tenha ocorrido no ano de 2025. Você vai atualizar o valor do bem somando os custos da obra diretamente na coluna “Situação em 31/12/2025”.

Lembre-se de detalhar as benfeitorias na Discriminação. Para fazer isso com segurança, você precisa guardar todas as notas fiscais dos materiais e recibos assinados (com CPF) dos prestadores de serviço por até 5 anos após uma futura venda do imóvel.

Pergunta 51: Declarei a compra de um terreno em 2024. Em 2025, gastei dinheiro e construí uma casa nele, que já ficou pronta. Devo unificar o valor do terreno e o da construção no mesmo item?

Resposta: Não mude o item do terreno antigo. O correto é fazer uma transição no sistema:

-

No item do Terreno (Código 13): Mantenha o valor histórico em 2024. Na coluna “Situação em 31/12/2025”, você deve zerar o valor (colocar R$ 0,00). Na Discriminação, escreva que a construção foi concluída e o saldo foi transferido para o item da casa.

-

Crie um novo item para a Casa (Código 12): Na coluna de 2024, coloque R$ 0,00. Na coluna “Situação em 31/12/2025”, lance o valor total unificado: o preço de custo do terreno mais todo o dinheiro gasto na construção da casa ao longo do ano.

Pergunta 52: Meu tio vendeu um imóvel em 1989, mas esqueceu de dar baixa e o bem continua aparecendo na declaração dele até hoje. Ele deve retificar os últimos 5 anos ou pode zerar direto na declaração deste ano?

Resposta: Como o erro aconteceu há mais de 30 anos, retificar o passado é inviável e o sistema da Receita nem aceitará arquivos tão antigos.

O caminho prático e correto é regularizar diretamente na declaração de 2026:

-

Localize o imóvel na ficha Bens e Direitos;

-

Mantenha o valor histórico na coluna de 2024;

-

Zere a coluna “Situação em 31/12/2025” (coloque R$ 0,00);

-

No campo Discriminação, relate o erro com clareza: “O imóvel foi vendido no ano de 1989 para [Nome, se souber], mas por um lapso de preenchimento continuou sendo repetido nas declarações anteriores. Baixa realizada nesta data para correção patrimonial”.

Pergunta 53: Construí uma casa em um terreno meu, mas a obra ainda não foi averbada no cartório. Como declaro? E como lanço um empréstimo bancário que peguei para ajudar a pagar a obra?

Resposta: Siga estas etapas no preenchimento:

-

A construção sem averbação: Não há problema. Você deve somar o custo da obra ao valor do terreno na ficha Bens e Direitos. Na Discriminação, escreva que a casa de 230 metros quadrados foi construída, mas o processo de averbação em cartório ainda não foi feito.

-

O empréstimo bancário: Se o empréstimo foi do tipo pessoal (crédito que caiu na conta e você usou para comprar tijolos, sem dar o imóvel como garantia direta do contrato), você deve sim declarar esse saldo devedor na ficha Dívidas e Ônus Reais (Código 11 – Bancos), informando o quanto devia ao banco em 31/12/2025.

Pergunta 54: Ao preencher a área do imóvel no programa do Imposto de Renda, devo colocar os metros quadrados que constam no carnê do IPTU ou na Certidão de Matrícula do cartório?

Resposta: Priorize sempre a Certidão de Matrícula do Cartório de Registro de Imóveis. Ela é o documento legal definitivo perante o Fisco. Utilize os dados do IPTU apenas se o imóvel for muito antigo e a matrícula estiver desatualizada ou não trouxer a informação de área construída.

Pergunta 55: Meu imóvel vale menos de R$ 300 mil e eu não sou obrigado a declarar. Mesmo assim, sempre enviava o IR por opção. Este ano, resolvi tirar o imóvel da ficha de Bens e deixar só minhas contas bancárias. Posso ter problemas?

Resposta: Sim, terá problemas. Tirar um imóvel da declaração de um ano para o outro sem que ele tenha sido vendido ou doado configura omissão de bens e quebra de evolução patrimonial. A Receita Federal vai identificar que um patrimônio sumiu sem explicação.

Não existe multa de “20% sobre o valor do bem” apenas por não declarar, mas o seu CPF pode ser retido por pendência de regularização (malha fina). Se você optou por enviar a declaração de forma voluntária, é obrigatório listar todos os seus bens. O correto é retificar a declaração para reinserir o imóvel.

Pergunta 56: Um casal mora junto em união estável. Pagaram um consórcio e compraram uma casa em 2019. Eles declaram o IR separados. Podem lançar 100% da casa na declaração de um deles ou são obrigados a lançar 50% para cada um?

Resposta: Podem lançar 100% na declaração de apenas um deles. Na união estável (onde vale a comunhão parcial de bens), o patrimônio construído junto é considerado bem comum.

Se optarem por deixar 100% da casa e das parcelas com apenas um dos parceiros, o outro cônjuge não coloca nada na sua ficha de bens, mas deve preencher a ficha Informações do Cônjuge, digitando o CPF do companheiro para avisar à Receita que os bens do casal estão unificados lá.

Pergunta 57: Vendi meu único imóvel por R$ 104 mil (comprei por R$ 30 mil). Sei que estou isento de imposto sobre o lucro porque a venda foi abaixo de R$ 440 mil. Minha renda anual é baixa e não me obriga a declarar. Preciso fazer o IRPF 2026 só por causa dessa venda?

Resposta: Não precisa. Existe uma exceção importante: se o valor total da venda do imóvel ficou abaixo de R$ 440 mil, o lucro é isento e você não atinge nenhum outro critério de obrigatoriedade da Receita Federal (como ter recebido salários acima de R$ 30.639,90 em 2025), a venda isolada não obriga o contribuinte a enviar a declaração. Você continua desobrigado.

Pergunta 58: Tenho um imóvel alugado para terceiros. O inquilino mora lá, mas o carnê do IPTU vem no meu nome e eu faço o pagamento. Posso descontar o valor do IPTU do rendimento do aluguel?

Resposta: Sim. O valor do IPTU pode ser integralmente deduzido do valor do aluguel bruto antes de você calcular o imposto (seja no Carnê-Leão mensal ou na declaração anual), desde que o contrato de locação determine que o pagamento do IPTU é obrigação sua (proprietário/locador).

Pergunta 59: Construí uma casa em um lote meu. O terreno está registrado no cartório, mas a casa ainda não tem o registro finalizado, apenas a escritura de construção. Posso declarar só o terreno e citar a casa na Discriminação?

Resposta: Não. Para a Receita Federal, você já deve atualizar o status do bem. Mude o código do item de 13 (Terreno) para 12 (Casa).

No campo “Situação em 31/12/2025”, some o valor do terreno com o que gastou na obra. Na Discriminação, explique detalhadamente que a casa está pronta, possui escritura de construção, mas o processo de averbação/registro na matrícula do cartório ainda está em andamento.

Pergunta 60: Recebo R$ 300,00 de aluguel de um inquilino, mas ele me disse que não declara esse pagamento no Imposto de Renda dele. Sou obrigado a declarar mesmo assim? Posso ter problemas se ele não colocar no sistema?

Resposta: Sim, você é obrigado a declarar. O recebimento de aluguel é um rendimento tributável e a obrigação de declarar a renda é sempre do proprietário que recebeu o dinheiro, independentemente do que o inquilino faz ou deixa de fazer.

Se você omitir essa renda e a Receita Federal cruzar dados bancários ou outras informações fiscais, você cairá na malha fina por omissão de rendimentos. O erro do inquilino não serve de justificativa para o dono do imóvel.

Pergunta 61: Estou vendendo um imóvel que recebi por doação em 1996 pelo valor de R$ 34.383,00. Vou receber o valor total de R$ 210.000,00 parcelado em 15 prestações mensais a partir de maio de 2025. Como calculo o Ganho de Capital e quando pago o imposto?

Resposta: O cálculo deve ser feito no programa GCAP 2025 (referente ao ano em que a venda foi fechada). Como o imóvel foi adquirido em 1996, o próprio programa aplicará automaticamente os Fatores de Redução (FR) sobre o lucro, diminuindo o imposto por conta do tempo em que você foi dono do bem.

Sobre o pagamento: como a venda foi parcelada, o imposto também deve ser pago de forma proporcional ao recebimento de cada parcela. O DARF de cada prestação vence até o último dia útil do mês seguinte ao recebimento de cada parcela. Portanto, para a parcela recebida em maio de 2025, o imposto venceu em 30 de junho de 2025, e assim por diante. O fato de o contrato ser particular (sem escritura definitiva) não muda essa regra.

Pergunta 62: Uma pessoa vendeu seu único imóvel por R$ 300 mil. Ela o havia comprado há 7 anos por R$ 125 mil. Esse lucro de R$ 175 mil paga imposto?

Resposta: Não paga. O lucro está totalmente isento de Imposto de Renda.

Para garantir o benefício, o valor da venda deve ser de até R$ 440 mil, o bem deve ser o único imóvel residencial em nome do contribuinte e ele não pode ter realizado nenhuma outra venda de imóveis nos últimos 5 anos.

Pergunta 63: Eu e meu marido temos um imóvel financiado em ambos os nomes, mas declaramos o IR separados. O imóvel fica só na declaração dele. Em 2025, usamos o FGTS dos dois para amortizar a dívida. Como eu declaro o meu FGTS?

Resposta: O preenchimento deve ser dividido nas duas declarações em 2026:

-

Na sua declaração (esposa): Como você não possui o item do imóvel na sua ficha de bens, você deve lançar o valor do seu saque apenas na ficha Rendimentos Isentos e Não Tributáveis, no Código 04 (FGTS). Isso justifica a saída do dinheiro da sua conta da Caixa.

-

Na declaração do seu marido: Na ficha Bens e Direitos, ele deve somar o valor do seu FGTS e o dele na coluna “Situação em 31/12/2025”. Na Discriminação, ele deve escrever que o financiamento sofreu amortização utilizando o FGTS de ambos os cônjuges.

Pergunta 64: Quem aluga um imóvel para outra pessoa física é obrigado a informar o CPF do inquilino no programa do IR?

Resposta: Sim, é obrigatório. O proprietário que recebe aluguel de pessoa física deve preencher mensalmente o Carnê-Leão e, na Declaração de Ajuste Anual, na ficha Rendimentos Recebidos de Pessoa Física, é obrigatório informar o CPF de cada inquilino que pagou os aluguéis ao longo do ano. O programa gera um erro se o campo ficar em branco.

Pergunta 65: Comprei um apartamento na planta com meu namorado em 2018. Demos a entrada, quitamos as parcelas com a construtora e agora começamos a pagar o financiamento bancário com a Caixa. Não temos união estável legalizada. Como devemos declarar? Dividimos os valores por dois?

Resposta: Sim. Como vocês não possuem um vínculo legal de casamento ou união estável formalizada, perante a Receita Federal vocês são considerados coproprietários (condôminos).

Cada um deve abrir o item do apartamento na sua própria ficha Bens e Direitos e lançar na coluna “Situação em 31/12/2025” apenas a parte do dinheiro que efetivamente saiu do próprio bolso (geralmente 50% para cada um). Na Discriminação de ambas as declarações, mencione que o imóvel foi comprado em conjunto, citando o nome e o CPF do parceiro.

Pergunta 66: Comprei um apartamento e financiei sozinha antes de casar. Vou me casar no próximo ano e meu noivo vai me ajudar a pagar as parcelas. Como fica a nossa declaração de bens depois do casamento?

Resposta: A regra dependerá do regime de bens adotado no casamento:

-

Comunhão Parcial de Bens: A fatia do imóvel que você pagou antes de casar continua sendo exclusivamente sua. As parcelas pagas depois do casamento pertencem aos dois. Se vocês declararem separados, o imóvel pode continuar 100% na sua declaração, mas somando as parcelas pagas pelo casal.

-

Comunhão Total de Bens: Todo o imóvel (mesmo a parte paga antes) passa a ser dos dois automaticamente.

-

Separação Total de Bens: O imóvel continua sendo apenas seu. Se ele te ajudar financeiramente, o ideal é formalizar os repasses como doação ou empréstimo para justificar a movimentação bancária dele.

Nota: Se o regime gerar bens comuns (Comunhão Parcial ou Total) e vocês optarem por declarar separados, o bem deve ficar concentrado na declaração de apenas um dos dois, preenchendo o CPF do parceiro na ficha de identificação do cônjuge.

Pergunta 67: Comprei um imóvel na planta e uso o FGTS nas parcelas. A construtora cobra a “Taxa de Evolução de Obra”. Em qual ficha do programa lanço essa taxa de evolução?

Resposta: Você não deve lançar essa taxa em uma ficha separada. A Taxa de Evolução de Obra é considerada um custo de aquisição do imóvel.

Você deve somar o valor total pago dessa taxa ao longo de 2025 junto com os valores da entrada e das prestações da construtora. O resultado dessa grande soma é o valor que você colocará no campo “Situação em 31/12/2025” na ficha Bens e Direitos. Apenas detalhe o pagamento dela no texto da Discriminação.

Pergunta 68: Eu e meu namorado pagamos as parcelas da entrada de um imóvel na planta e usamos o FGTS de cada um. Algumas contas vêm no meu nome e outras no dele. Devemos somar tudo e dividir por dois na declaração?

Resposta: Não. Vocês não devem somar e dividir por dois de forma automática, a menos que as contas tenham sido pagas exatamente meio a meio. Como vocês não são casados, cada um deve declarar na sua própria ficha Bens e Direitos o valor exato que pagou.

Se você pagou R$ 4.000,00 da entrada e usou R$ 10.000,00 de FGTS, sua coluna de 2025 aumentará R$ 14.000,00. Se ele pagou R$ 3.000,00 da entrada e usou R$ 8.000,00 de FGTS, a declaração dele aumentará R$ 11.000,00. Cada um controla o seu próprio custo de aquisição.

Pergunta 69: Sou casada (comunhão parcial). Comprei um apartamento na planta em nome da minha filha que não trabalha. Eu faço os pagamentos. Quando o prédio ficar pronto, vamos transferir o contrato para o meu nome e do meu marido para conseguir o financiamento. O imóvel nunca foi declarado por ninguém. Como corrigir?

Resposta: Como o contrato original de compra e venda está no nome da sua filha, perante a Receita o bem pertence a ela, e os pagamentos que você faz contam como “Doação em Espécie” para ela.

Para corrigir o histórico no IR 2026:

-

Se a filha for sua dependente no IR: O imóvel deve ser lançado na declaração dos pais, na ficha Bens e Direitos, informando na Discriminação que o contrato está no nome da filha dependente. Lance na coluna de 2025 tudo o que foi pago desde o início (corrigindo o saldo).

-

Quando houver a transferência (pós-chaves): Quando vocês assumirem o financiamento e mudarem o contrato para o nome dos pais, vocês ajustarão a Discriminação explicando a transferência de direitos ocorrida.

Pergunta 70: Comprei um lote financiado. Só tenho o contrato de compra e venda e comecei a pagar as parcelas. O vendedor só vai passar a escritura para o meu nome daqui a dois anos, quando eu quitar tudo. Preciso declarar agora?

Resposta: Sim, com certeza. Para a Receita Federal, o contrato de compra e venda (compromisso de compra) já é o documento válido que comprova que você adquiriu os direitos sobre o bem.

Abra um item na ficha Bens e Direitos usando o Código 13 (Terreno). No campo “Situação em 31/12/2025”, lance o valor exato que você pagou de entrada e de parcelas até o último dia do ano.

Pergunta 71: Estou preenchendo a declaração de uma pessoa que herdou dois terrenos da avó falecida. O inventário já acabou e as escrituras estão no nome dela. 1) Preciso detalhar os terrenos? Eles são vizinhos. 2) Qual valor colocar se a doação/partilha faz tempo? 3) Preciso lançar na ficha de doações?

Resposta: Vamos às respostas técnicas:

-

Sim, deve detalhar: Você deve abrir dois itens separados na ficha Bens e Direitos (um para cada terreno, mesmo que fiquem no mesmo endereço), pois cada um possui sua própria matrícula no cartório.

-

Qual valor colocar: O valor a ser lançado é o valor que constava no documento oficial de partilha do inventário da avó (valor de transmissão), e não o preço de mercado atual.

-

Ficha de doações/heranças: A ficha de Rendimentos Isentos (Heranças/Doações) só é preenchida no ano em que o inventário termina. Se a partilha aconteceu em anos anteriores e os terrenos já vêm sendo declarados, agora basta apenas repetir o valor deles nas colunas de 2024 e 2025 na ficha de Bens e Direitos.

Pergunta 72: Comprei um imóvel em 1993 por 1.800.000,00 de Cruzeiros Reais. Nunca declarei IR, mas fui obrigado a declarar agora em 2026. Como informo esse imóvel? Devo atualizar o valor?

Resposta: Não atualize o valor. É proibido aplicar índices de inflação ou preço de mercado para atualizar o valor de imóveis no Imposto de Renda.

O procedimento legal para declarar bens antigos comprados em moedas antigas é fazer a conversão seca do valor da época para o Real, dividindo o valor pelos fatores oficiais das reformas monetárias da época.

-

1.800.000,00 Cruzeiros Reais em 1993, após a conversão oficial para o Real em 1994 (divisão por 2.750), equivalem historicamente a R$ 654,54.

-

Você deve abrir o item na ficha Bens e Direitos e preencher as colunas de 2024 e 2025 com o valor fixo de R$ 654,54. Na Discriminação, explique o cálculo: “Imóvel adquirido em 1993 pelo valor de CR$ 1.800.000,00, convertido para a moeda atual”. O valor só aumenta se você comprovar reformas em anos posteriores.

Pergunta 73: Temos uma casa comprada em 2006 por R$ 115 mil. Usamos FGTS e poupança, mas nunca declaramos o imóvel. Como regularizar no IR 2026? Devemos colocar o valor de mercado atual?

Resposta: Não coloque o valor de mercado. O valor deve ser o de compra: R$ 115.000,00.

Para regularizar a situação da forma correta exigida pelo Fisco, você deve retificar as últimas 5 declarações passadas (de 2021 até 2025) para incluir o imóvel na ficha Bens e Direitos com o valor histórico de R$ 115 mil nas duas colunas de saldos de cada ano. Fazendo isso, a sua declaração atual de 2026 já puxará o patrimônio corrigido de forma automática, evitando problemas com a malha fina. Não é necessário ir presencialmente à Receita Federal.

Pergunta 74: Comprei um imóvel financiado direto com a Caixa por R$ 140 mil, mas o valor de mercado real dele é R$ 250 mil. Por qual valor devo declarar?

Resposta: Você deve declarar estritamente pelo valor do seu contrato de compra: R$ 140 mil (lançando na ficha de bens apenas o valor que você já pagou de entrada e parcelas até 31/12/2025). O valor de mercado de R$ 250 mil não deve ser informado em nenhum campo da declaração, pois a Receita Federal trabalha apenas com o custo de aquisição histórico documentado.

Pergunta 75: Comprei um apartamento com vaga de garagem em 1998 por um valor único de R$ 70 mil no contrato. Porém, no cartório, o apartamento e a garagem possuem matrículas separadas. Como declaro agora em 2026?

Resposta: Como as matrículas são separadas, você deve criar dois itens na ficha Bens e Direitos (Código 11 para o apartamento e Código 19 para a garagem).

Para dividir o valor de R$ 70 mil proporcionalmente entre os dois itens:

-

Olhe o carnê do IPTU daquela época ou os valores venais atribuídos às duas matrículas na prefeitura.

-

Veja qual é a porcentagem de valor que a garagem representa em relação ao apartamento (Ex: se a garagem vale 10% do total e o apartamento 90%).

-

Aplique essa mesma porcentagem sobre os R$ 70.000,00 do contrato. Se a garagem representar 10%, declare a garagem por R$ 7.000,00 e o apartamento por R$ 63.000,00.

Pergunta 76: Comprei um terreno no fim de 2024, mas o registro da escritura no Cartório de Imóveis só foi feito em 2025. Qual data de aquisição devo colocar no sistema?

Resposta: Você deve colocar a data em que o negócio foi juridicamente fechado e o contrato de compra e venda foi assinado (fim de 2024). A Receita Federal considera o momento da transação econômica e a transmissão da posse, e não a data posterior em que o cartório carimbou a matrícula do imóvel.

Pergunta 77: Comprei uma casa por R$ 10 mil anos atrás. Fiz várias reformas e hoje declaro ela por R$ 52 mil para refletir as melhorias, mas não tenho nota fiscal de tudo. Descobri que fiz errado. O que faço agora?

Resposta: Você precisará corrigir os valores. A Receita Federal só permite somar valores de reforma ao custo do imóvel se você tiver as notas fiscais e recibos guardados. Gastos sem comprovação são considerados ilegais pelo Fisco.

Você deve retificar as declarações anteriores para reduzir o valor do imóvel, deixando apenas os R$ 10.000,00 originais somados aos valores das reformas que você realmente possui notas fiscais para comprovar. Se você mantiver os R$ 52 mil sem comprovantes, corre o risco de ser autuado e multado quando for vender o imóvel.

Pergunta 78: Se eu converter o valor de compra de um imóvel de 1993 (Cruzeiros Reais) para o Real hoje, o valor dá apenas R$ 6,36. Por isso, eu declaro usando o valor venal do IPTU. Tem algum problema? E qual área declaro, a do terreno ou a construída?

Resposta: Sim, há um erro grave. Você não pode utilizar o valor venal do IPTU na ficha de bens. O valor correto a ser declarado é a conversão exata da moeda da época, mesmo que o resultado seja irrisório como R$ 6,36. A lei manda manter o custo histórico.

Sobre a área: como o programa do IR de 2026 possui campos separados, se o seu imóvel for uma casa com terreno, você deve preencher o campo de área informando a área construída da casa (conforme matrícula ou IPTU). Na Discriminação do bem, você aproveita o espaço para escrever o tamanho do lote (ex: “Terreno de 300m² com casa construída de 120m²”).

Pergunta 79: Estou em dúvida sobre qual metragem colocar no campo de área do imóvel no IR 2026. Meu terreno tem 572 m² e a casa construída tem 340 m². Qual informo?

Resposta: Como o seu imóvel é uma casa (Código 12), no campo “Área” do programa você deve preencher com a metragem da área construída, que neste caso é 340 m².

O tamanho do lote (572 m²) não deve ser somado ao valor da área construída; ele deve ser digitado apenas como informação de texto dentro do campo Discriminação do imóvel para complementar o histórico do bem.

Pergunta 80: Nunca declarei o Imposto de Renda porque meu salário é baixo. Em 2009, comprei um terreno por R$ 43 mil e vou vendê-lo agora por R$ 150 mil. Como é um terreno limpo e o único imóvel no meu nome, fico isento? Preciso preencher o GCAP ou declarar o IR no ano que vem?

Resposta: Você não terá isenção e precisará declarar. A regra de isenção para a venda de um único imóvel de até R$ 440 mil só se aplica se o bem for um imóvel residencial (casa ou apartamento). Terrenos e lotes não entram nessa regra.

Portanto, haverá cobrança de imposto sobre o lucro (lucro de R$ 107 mil). Você deve baixar o programa GCAP do ano da venda para calcular o imposto (que começa em 15%) e emitir o DARF. O imposto deve ser pago até o último dia útil do mês seguinte ao da venda. Além disso, por ter realizado uma venda com ganho de capital, você será obrigado a entregar a Declaração de Ajuste Anual do Imposto de Renda no ano seguinte.

Pergunta 81: Vendi um apartamento residencial e usei todo o dinheiro para comprar outro apartamento. Tenho outros imóveis, mas não usei essa isenção nos últimos 5 anos. No GCAP, o imposto ficou zerado, como eu esperava. Preciso enviar esse GCAP para a Receita agora ou espero a declaração do IR?

Resposta: Você não precisa transmitir o GCAP agora. O programa GCAP serve apenas para calcular o imposto e gerar o DARF (que no seu caso deu zero).

Você deve guardar o arquivo do GCAP no seu computador. No ano seguinte, ao preencher a sua Declaração de Ajuste Anual do IRPF, você utilizará a opção “Importar GCAP”. O próprio sistema da Receita puxará os dados e preencherá a ficha de Rendimentos Isentos automaticamente.

Pergunta 82: Meu marido tem 3 imóveis e vai vender um deles por R$ 450 mil (pagando R$ 30 mil de corretagem). Vi que o imposto vence no mês seguinte, mas também li sobre o prazo de 180 dias para comprar outro imóvel e ficar isento. Como funciona? Eu pago o imposto e depois peço de volta?

Resposta: Não, você não paga duas vezes. Se o seu marido tem a intenção de usar o dinheiro para comprar outro imóvel residencial no prazo de 180 dias, ele não precisa pagar o DARF no mês seguinte.

No programa GCAP, ele deve marcar a opção informando que pretende reinvestir o valor no prazo legal. O programa deixará o imposto suspenso.

-

Se ele comprar o novo imóvel dentro dos 180 dias usando todo o dinheiro, a isenção vira definitiva e ele não paga nada.

-

Se o prazo de 180 dias acabar e ele não comprar nada, ou comprar por um valor menor, ele terá que voltar no GCAP, emitir o DARF sobre a diferença e pagar o imposto em atraso, com acréscimo de juros de mora (calculados desde o mês da venda).

Pergunta 83: Meu pai é isento por conta da renda. Ele vendeu um imóvel residencial parcelado em 10 vezes e, meses depois, comprou um terreno de R$ 75 mil. Ele precisa preencher o GCAP e declarar o IR?

Resposta: Sim, ele precisará fazer as duas coisas. Ocorreram dois pontos importantes:

-

Sobre a Isenção dos 180 dias: Ela não se aplica aqui. A lei só dá isenção se o dinheiro da venda for usado para comprar outro imóvel residencial. Usar o dinheiro para comprar um terreno anula o benefício.

-

Sobre a Isenção de até R$ 440 mil: Se este era o único imóvel que seu pai tinha no nome, e ele não vendeu nenhum outro nos últimos 5 anos, o lucro estará totalmente isento.

-

O que fazer: Mesmo estando isento pela regra dos R$ 440 mil, ele é obrigado a preencher o GCAP para registrar a venda parcelada. Por ter realizado uma venda de imóvel, ele também perde a condição de isento de declaração e será obrigado a entregar o Imposto de Renda no ano seguinte.

Pergunta 84: Vendi um imóvel por R$ 395 mil. Ele era financiado e usei R$ 75 mil do próprio dinheiro da venda para quitar o saldo com a Caixa. Mesmos tendo vendido outra casa há três anos, qual valor coloco como preço de venda no GCAP: os R$ 395 mil ou desconto a quitação e coloco R$ 320 mil?

Resposta: O preço de venda a ser colocado no GCAP é o valor total do negócio: R$ 395 mil. Você não pode abater o saldo devedor do financiamento para diminuir o valor da venda.

Como você vendeu outro imóvel há três anos, você não tem direito à isenção dos 180 dias e nem à isenção do único bem de R$ 440 mil. O lucro será calculado pegando os R$ 395 mil de venda e subtraindo o valor que você já tinha declarado como pago na sua ficha de bens (que incluirá os R$ 75 mil usados na quitação, já que foram pagos antes da transferência do imóvel).

Pergunta 85: Comprei uma casa nova em dezembro por R$ 390 mil (pegando R$ 300 mil emprestados com minha mãe). Em fevereiro do ano seguinte, vendi minha casa antiga por R$ 300 mil e usei o dinheiro para pagar minha mãe. Posso usar a isenção dos 180 dias mesmo tendo invertido a ordem (comprado antes de vender)?

Resposta: Não pode. A legislação da Receita Federal é bem rígida: para ter direito à isenção do reinvestimento de 180 dias, a venda do imóvel antigo deve acontecer antes da compra do imóvel novo. Inverter a ordem das operações tira o direito ao benefício.

Além disso, como no momento da venda (em fevereiro) você já era dono da casa nova e da casa antiga ao mesmo tempo, você também perde o direito à isenção de R$ 440 mil (que exige que o bem vendido seja o seu único imóvel). O lucro da venda de R$ 300 mil será tributado normalmente.

Pergunta 86: Uma pessoa vendeu um terreno por R$ 105 mil (custou R$ 29 mil). Ela tem outra casa no nome. Se ela comprar outro terreno em até 180 dias, consegue a isenção do imposto?

Resposta: Não. A regra de isenção do lucro imobiliário no prazo de 180 dias foi criada exclusivamente para imóveis residenciais.

A venda de terrenos, lotes, salas comerciais ou galpões não dá direito ao benefício, mesmo que o dinheiro seja usado para comprar outra propriedade. Ela terá que pagar o imposto de 15% sobre o lucro de R$ 76 mil (R$ 105 mil de venda menos R$ 29 mil de custo).

Pergunta 87: Vendi um imóvel no final do ano passado e comprei outro dentro dos 180 dias (já no início deste ano). Como não teve imposto a pagar, não preenchi o GCAP. Posso apenas dar baixa na declaração atual?

Resposta: Não. Você cometeu um erro de procedimento. Mesmo que o imposto resulte em R$ 0,00 por conta do reinvestimento, o preenchimento do GCAP é obrigatório.

É o programa GCAP que aplica as regras da lei e gera o código de isenção que valida a operação. Você deve baixar o programa GCAP do ano em que a venda aconteceu, preencher todos os dados da venda e da nova compra e, só então, exportar esses dados para a sua declaração atual de Ajuste Anual.

Pergunta 88: Eu tinha 35% de um imóvel e vendi a minha parte com lucro. Como tenho outra casa, sei que vou pagar imposto. Como preencho o GCAP?

Resposta: No programa GCAP, ao cadastrar a venda, existirá um campo específico chamado “Percentual de Participação do Contribuinte”.

Nesse campo, você deve digitar 35%. Nos campos de valores, você preencherá o valor total da venda do imóvel e o valor total do custo de aquisição. O próprio sistema fará o cálculo automático aplicando a sua porcentagem e gerará o DARF apenas sobre a sua parcela do lucro.

Pergunta 89: Comprei um apartamento como investidor por R$ 130 mil. Agora vou fazer uma permuta simples por uma casa que vale R$ 280 mil (meu apartamento valorizou e hoje vale o mesmo). Preciso pagar imposto nessa transação?

Resposta: Depende se haverá pagamento em dinheiro vivo na troca (chamado de “torna”):

-

Permuta simples (troca de um imóvel pelo outro, sem dinheiro de volta): Não há cobrança de Imposto de Renda, independentemente do valor de mercado atual dos bens. Você apenas dará baixa no apartamento e incluirá a casa na sua ficha de bens pelo mesmo valor de custo antigo: R$ 130 mil.