Saber como declarar despesas médicas no imposto de renda é um dos passos mais importantes para quem deseja aumentar a restituição ou reduzir o imposto a pagar. O motivo é simples: os gastos com saúde podem ser deduzidos integralmente da base de cálculo do IRPF, ou seja, não há um limite máximo de valor estipulado pela Receita Federal.

Contudo, justamente por não haver teto para o abatimento, este é o campo que mais gera erros e retenções cruzadas pelo fisco. Neste guia prático, você vai aprender o que pode deduzir no IR, como declarar plano de saúde, consultas e exames de forma correta e sem riscos.

Regras Gerais de Dedução com Saúde

A dedução de gastos médicos só é permitida para quem opta pelo Modelo Completo da declaração (por deduções legais).

Se você escolher o modelo simplificado, os gastos com saúde não farão diferença, já que ele aplica um desconto padrão de 20% sobre os rendimentos tributáveis (limitado ao teto anual da Receita Federal).

Quem pode ser beneficiário das despesas?

A Receita Federal permite a inclusão de despesas médicas do próprio titular e de terceiros, desde que se enquadrem nas seguintes condições:

-

Dependentes legais: Cônjuges, filhos e outros dependentes informados na declaração do ano-calendário.

-

Alimentandos: Pessoas a quem o contribuinte pague pensão alimentícia em decorrência de decisão judicial ou acordo homologado.

⚠️ Alerta Importante: Você só pode deduzir despesas de pessoas que constem na sua declaração. Se você pagou uma consulta médica no imposto de renda para sua mãe, mas ela não é sua dependente legal no IR, esse valor não pode ser deduzido por você.

Como declarar pagamentos efetuados?

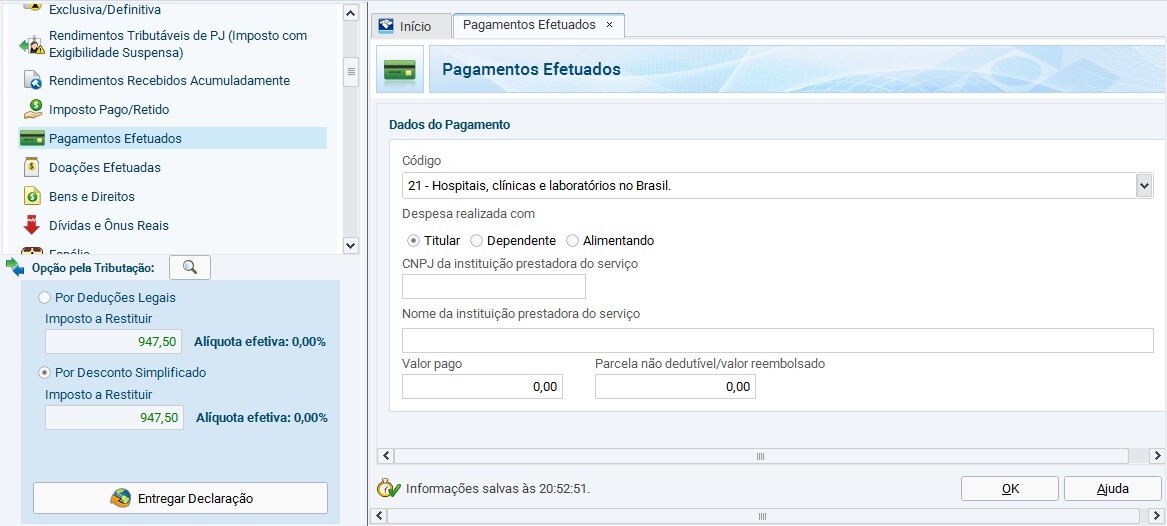

Todas as demais despesas de saúde (médicos, hospitais, laboratórios) devem ser registradas na ficha Pagamentos Efetuados. Clique em “Novo” e selecione o código correto:

Tabela de Códigos Principais:

-

10 – Médicos no Brasil (qualquer especialidade)

-

11 – Dentistas no Brasil

-

12 – Psicólogos no Brasil

-

13 – Fisioterapeutas no Brasil

-

09 – Fonoaudiólogos no Brasil

-

21 – Hospitais, clínicas e laboratórios no Brasil

(Nota: Para serviços no exterior, utilize os códigos de final internacional correspondentes, como 15 para médicos ou 22 para hospitais).

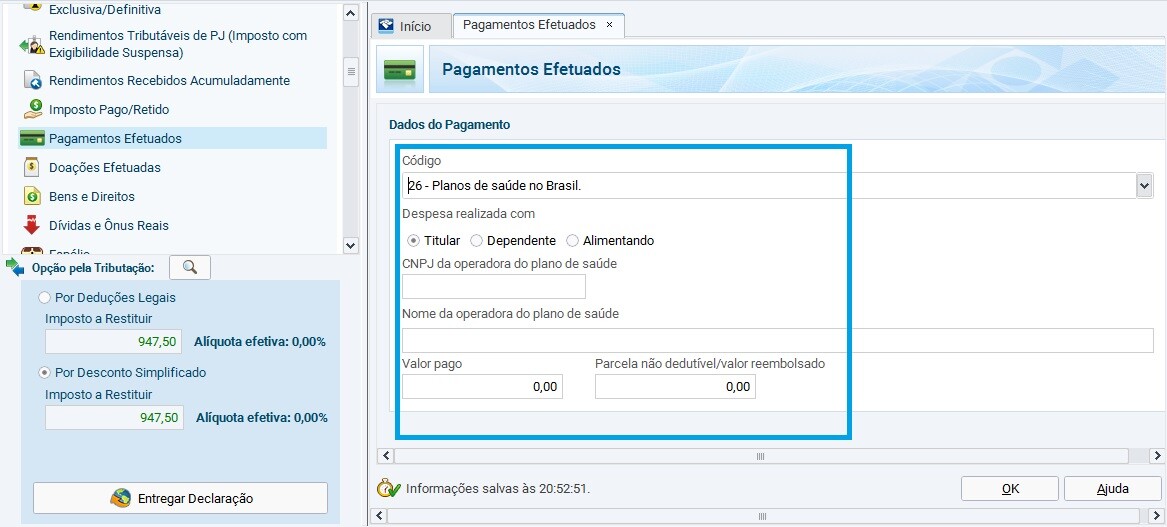

Como declarar planos de saúde?

Os valores pagos a operadoras de saúde devem ser informados detalhadamente na ficha Pagamentos Efetuados. Veja como proceder em cada cenário de contratação:

🔹 Plano Particular (Individual ou Familiar)

-

Onde lançar: Utilize o Código 26 (Planos de saúde no Brasil).

-

O que preencher: Informar o CNPJ e a razão social da operadora. No campo “Valor pago”, insira o total desembolsado no ano. Deixe o campo de reembolso em branco.

-

Planos Familiares: Os valores devem ser informados de forma fracionada e individualizada para o titular e para cada dependente, conforme o demonstrativo de despesas da operadora.

🔹 Plano com Coparticipação

-

O que preencher: Declare apenas a parcela que foi efetivamente descontada do seu salário ou paga por você via boleto. A fatura custeada pelo seu empregador não entra na sua declaração.

🔹 Plano Pago 100% pela Empresa

-

O que fazer: Você não deve declarar esse gasto. Como não houve desembolso do seu bolso, o valor já consta nas informações prestadas pela fonte pagadora à Receita Federal.

🔹 Desconto de Dependentes em Plano Corporativo

-

Se a empresa cobre o seu plano (titular), mas desconta do seu salário o valor referente aos seus dependentes, esses valores descontados são dedutíveis. Lance-os vinculando o gasto ao CPF do respectivo dependente.

💡 Como Declarar Consultas com Reembolso Parcial?

Se você pagou uma consulta particular de R$ 500,00 e o plano de saúde reembolsou R$ 200,00, o preenchimento deve ser feito assim:

-

No campo “Valor Pago”, insira o valor total do recibo médico (R$ 500,00).

-

No campo “Parcela não dedutível/Valor reembolsado”, insira o valor devolvido pelo plano (R$ 200,00).

-

O próprio programa do IRPF calculará a diferença dedutível (R$ 300,00).

Quais são as deduções permitidas?

Para facilitar a organização dos seus recibos, confira o que é aceito pela legislação tributária:

| 🟢 Deduções Permitidas | 🔴 Deduções Não Permitidas |

| Consultas e tratamentos com profissionais regularmente inscritos em seus conselhos (CRM, CRO, CRP, etc.). | Medicamentos comprados na farmácia, mesmo com receita médica de uso contínuo. |

| Exames laboratoriais, radiológicos e exames de imagem em geral. | Vacinas adquiridas de forma avulsa em clínicas particulares ou farmácias. |

| Despesas hospitalares, internações, cirurgias e partos. | Óculos de grau e lentes de contato. |

| Cirurgias plásticas (reparadoras ou estéticas), desde que realizadas por profissional médico habilitado e devidamente comprovadas. | Acompanhantes: Custos com hospedagem ou alimentação de acompanhantes no hospital. |

| Aparelhos ortopédicos e próteses dentárias (coroas, pontes), desde que constem na nota fiscal emitida pelo profissional ou estabelecimento. | Exames de DNA para investigação de paternidade. |

| Internação domiciliar (home care), quando houver prescrição médica e os gastos integrarem a fatura emitida por hospital. | Células-tronco: Coleta e armazenagem do cordão umbilical. |

Principais Erros que Levam as Despesas Médicas para a Malha Fina

A Receita Federal cruza os dados declarados por você com a DMED (Declaração de Serviços Médicos e de Saúde), enviada por clínicas, hospitais e médicos. Qualquer divergência resulta na retenção da declaração para verificação pela Receita Federal.

Evite os seguintes erros capitais:

-

🚫 Declarar valores divergentes da DMED: Digitar valores diferentes daqueles informados pelo médico ou hospital (mesmo por diferença de centavos).

-

🚫 Esquecer de informar o reembolso: Omitir o valor reembolsado pelo plano de saúde faz parecer que você arcou com o custo integral, o que configura erro grave ou omissão de informação.

-

🚫 Incluir dependente que não consta no IR: Declarar a despesa médica de um filho ou cônjuge que faz a própria declaração em separado.

-

🚫 Lançar medicamentos avulsos: Incluir notas fiscais de farmácias na tentativa de somar os gastos com remédios.

-

🚫 Usar recibos sem comprovação bancária: Guardar recibos informais de profissionais sem que haja o respectivo lastro financeiro (PIX, transferência ou extrato do cartão) que comprove o pagamento real em caso de fiscalização.

Como Comprovar os Gastos com Segurança

Para ter validade fiscal, todo recibo, nota fiscal ou fatura médica deve conter obrigatoriamente:

-

Nome completo e CPF ou CNPJ do prestador do serviço;

-

Nome completo do beneficiário do tratamento (especificando se foi o titular ou qual dependente);

-

Data da prestação do serviço e o valor pago.

📌 Dica de Guarda: Guarde todos os comprovantes físicos ou digitais por pelo menos 5 anos após a entrega da declaração. Se você precisar retificar o documento no futuro, esse prazo de cinco anos recomeça a contar a partir da data de entrega da retificação.

Dúvidas mais comuns sobre declaração de despesas médicas

Pergunta 1: Quais são as despesas médicas dedutíveis na Declaração de Ajuste Anual?

Resposta: São dedutíveis os pagamentos a médicos (de qualquer especialidade), dentistas, psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, hospitais, clínicas, além de exames laboratoriais e radiológicos.

-

Aparelhos ortopédicos e próteses (inclusive dentárias): São dedutíveis desde que haja receita médica ou odontológica justificando o uso e nota fiscal em nome do beneficiário.

-

Planos de saúde: Valores efetivamente pagos pelo contribuinte.

-

Pessoas com deficiência: Despesas com instrução e tratamento, desde que haja laudo médico comprovando a condição e os pagamentos sejam feitos a entidades especializadas.

Pergunta 2: Despesas médicas no exterior são dedutíveis?

Resposta: Sim, desde que devidamente comprovadas por documentação idônea.

-

Atenção à regra de conversão: Os valores em moeda estrangeira devem ser convertidos em Dólares dos EUA pela cotação fixada pela autoridade monetária do país onde a despesa ocorreu, na data do pagamento.

-

Em seguida, esse montante em dólares é convertido em Reais (R$) utilizando a cotação de venda do dólar fixada pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

Pergunta 3: Despesas com acompanhante no hospital são dedutíveis?

Resposta: Não. Gastos com acompanhantes, incluindo taxas de acomodação, alimentação ou contratação de quartos/suítes exclusivas para eles, não possuem previsão legal de dedução e devem ser descartados.

Pergunta 4: Prótese de silicone é dedutível?

Resposta: Apenas se o valor da prótese estiver integrado na fatura emitida pelo hospital ou pelo profissional médico habilitado responsável pelo procedimento. Se a prótese for comprada de forma avulsa direto do fabricante, o valor não poderá ser deduzido.

Pergunta 5: Despesas de internação em clínicas geriátricas (repouso) são aceitas?

Resposta: Sim, mas com condições. Para que a internação em clínicas geriátricas ou de repouso seja dedutível, o estabelecimento precisa estar classificado e registrado como hospital junto às autoridades competentes (Ministério da Saúde/Anvisa) e possuir licença de funcionamento válida. Valores cobertos por seguros ou reembolsados pelo plano devem ser abatidos.

Pergunta 6: Exame de DNA é dedutível?

Resposta: Não. Por mais que seja um procedimento laboratorial, os gastos com exames de DNA para fins de investigação de paternidade não possuem finalidade terapêutica ou de manutenção da saúde, impossibilitando a dedução.

Pergunta 7: Coleta e armazenagem de células-tronco do cordão umbilical são dedutíveis?

Resposta: Não. A Receita Federal entende que esse gasto não se refere a um tratamento médico ou à recuperação de uma saúde fragilizada no ano-calendário, tratando-se de uma prestação de serviço de guarda futura.

Pergunta 8: O que a Receita Federal considera como “prótese dentária” para dedução?

Resposta: São considerados dedutíveis os elementos que substituem dentes total ou parcialmente, tais como dentaduras, coroas, pontes, jaquetas e pivôs. O gasto deve estar discriminado no recibo do dentista ou na nota fiscal emitida pela clínica/laboratório de prótese.

Pergunta 9: Aparelho ortodôntico pode ser deduzido no Imposto de Renda?

Resposta: Sim. Os gastos com a colocação e a manutenção mensal (manutenção ortodôntica) são integralmente dedutíveis, desde que comprovados por recibo ou nota fiscal do dentista. Contudo, a compra do aparelho em si (a peça física) só é dedutível se o valor estiver incluído na nota fiscal emitida pelo profissional ou pela clínica.

Pergunta 10: Lente intraocular em cirurgia de catarata pode ser deduzida?

Resposta: Sim. Assim como as próteses e marcapassos, o valor da lente intraocular implantada é dedutível, desde que esteja obrigatoriamente incluído na fatura do hospital ou na nota fiscal do médico responsável pela cirurgia.

Pergunta 11: Despesas com transfusão de sangue e exames laboratoriais são dedutíveis?

Resposta: Sim. São dedutíveis desde que os procedimentos tenham sido realizados por profissionais, hospitais ou laboratórios de análises clínicas legalmente habilitados e inscritos em seus respectivos conselhos de classe.

Pergunta 12: Como declarar reembolso de despesa médica recebido em ano posterior?

Resposta: Se você pagou a despesa em um ano (e a deduziu) e recebeu o reembolso no ano seguinte, esse valor reembolsado não altera a declaração passada. Você deve lançá-lo como um rendimento na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica na declaração do ano em que o dinheiro de fato caiu na sua conta.

Pergunta 13: Como declarar despesas com instrução de pessoa com deficiência física ou mental?

Resposta: Embora pareça um gasto com educação, a legislação determina que despesas com a instrução de pessoas com deficiência devem ser lançadas como Despesas Médicas (na ficha Pagamentos Efetuados). Para isso, é obrigatório possuir:

-

Laudo médico atestando a condição de deficiência;

-

Comprovante de que o pagamento foi feito a uma entidade especializada para esse fim.

Pergunta 14: O tratamento de fertilização in vitro é considerado dedutível?

Resposta: Sim. Os pagamentos de honorários médicos e despesas hospitalares voltados à fertilização in vitro são dedutíveis. Atenção: os medicamentos utilizados no processo só podem ser incluídos se constarem na fatura emitida pelo hospital. Medicamentos comprados em farmácias comuns não entram.

Pergunta 15: Existe algum limite de valor para a dedução com dentistas?

Resposta: Não existe limite máximo. Assim como as despesas médicas gerais, os gastos com dentistas (odontologia) podem ser deduzidos integralmente na declaração de modelo completo, bastando que estejam devidamente comprovados por notas fiscais ou recibos com o CPF/CNPJ do profissional.

Pergunta 16: Aparelhos de audição (aparelhos auditivos) são dedutíveis?

Resposta: Não. Ao contrário das próteses ortopédicas e dentárias, a aquisição, a manutenção ou o conserto de aparelhos auditivos não possuem previsão legal de dedução no Regulamento do Imposto de Renda.

Pergunta 17: Sessões de acupuntura são dedutíveis?

Resposta: Depende do profissional. As sessões de acupuntura só serão consideradas dedutíveis se o prestador do serviço for um profissional com formação médica (regularmente inscrito no CRM) ou se o procedimento for realizado e faturado por uma clínica ou hospital.

Pergunta 18: Como diferenciar despesas com enfermeiros particulares daquelas que são aceitas?

Resposta: O pagamento feito diretamente a enfermeiros particulares, cuidadores de idosos ou massagistas em ambiente domiciliar não é dedutível. Esses gastos só se tornam dedutíveis se o paciente estiver internado e tais serviços integrarem a fatura global emitida pelo hospital.

Pergunta 19: Óculos de grau e lentes de contato podem ser deduzidos?

Resposta: Não. Gastos com a compra de óculos de grau, óculos escuros com prescrição médica, armações ou lentes de contato comuns de correção visual não são passíveis de dedução no Imposto de Renda.

Pergunta 20: Como declarar plano de saúde familiar se os dependentes estão em outra declaração?

Resposta: Na ficha Pagamentos Efetuados, você só pode deduzir os valores referentes a quem consta como seu dependente legal naquela declaração.

-

Exemplo: Se o pai paga o plano familiar, mas o filho é declarado como dependente na declaração da mãe, o pai não poderá deduzir a parte do filho. A mãe, por sua vez, poderá deduzir o valor referente ao filho em sua declaração, mesmo que o boleto tenha sido pago pelo pai, já que a entidade familiar arcou com o custo e o beneficiário é dependente dela.

Pergunta 21: Meu cônjuge quer fazer a Declaração Simplificada. Como funciona o desconto?

Resposta: Ao optar pelo modelo por Desconto Simplificado, o contribuinte substitui todas as deduções legais (saúde, educação, previdência) por um desconto padrão fixado em 20% sobre os rendimentos tributáveis. Esse desconto possui um teto anual estipulado em lei. Portanto, se ele optar pelo modelo simplificado, os gastos com planos de saúde ou médicos não trarão benefício fiscal. Para utilizá-los, ele deve mudar para o modelo Completo.

Pergunta 22: Sou dependente no plano de saúde empresarial do meu cônjuge, mas declaro o IR em separado. Posso deduzir minha parte?

Resposta: Sim. Se você optar pelo modelo completo na sua declaração em separado, poderá deduzir os gastos com a sua saúde. Como você é a beneficiária efetiva das despesas, a Receita permite o abatimento mesmo que o desembolso tenha sido feito pelo outro integrante da entidade familiar. Certifique-se de lançar apenas a sua fração de custo informada pelo informe de rendimentos da empresa.

Pergunta 23: Pago o plano de saúde da minha família por um plano coletivo da empresa. Minha esposa e filhos declaram em separado. Eles podem deduzir as fatias deles em suas próprias declarações?

Resposta: Sim. Quando os membros de uma mesma entidade familiar (cônjuges e filhos) optam por apresentar a declaração em separado, cada um pode deduzir a parcela do plano de saúde correspondente ao seu próprio CPF. A Receita Federal não exige a comprovação do ônus financeiro nesses casos. Isso significa que, mesmo que o boleto ou o desconto em folha tenha saído integralmente do seu nome, sua esposa e filhos podem abater as respectivas partes deles nas frentes de suas próprias declarações, desde que declarem no modelo completo.

Pergunta 24: Aparelho auditivo (surdez) pode ser deduzido no Imposto de Renda?

Resposta: Não. A aquisição, manutenção ou conserto de aparelhos auditivos não são considerados despesas médicas dedutíveis, independentemente de haver recomendação médica ou de o beneficiário ser seu dependente legal. Portanto, esse valor não gera restituição e não reduz o imposto.

Pergunta 25: Pago plano de saúde para um parente (mãe, irmão, tio). Posso deduzir essa despesa médica?

Resposta: Depende. Para deduzir o plano de saúde pago a terceiros, o beneficiário precisa figurar obrigatoriamente como seu dependente legal na declaração.

-

Se o parente não puder ser seu dependente pelas regras da Receita (como um irmão maior de idade ou um tio), o valor não é dedutível.

-

Se for um parente elegível (como pais ou filhos), lembre-se de que, ao incluí-lo como dependente, você é obrigado a declarar também todos os rendimentos tributáveis que ele recebeu. Muitas vezes, a renda do dependente anula o benefício da dedução médica. Recomenda-se fazer a simulação no programa do IRPF.

Pergunta 26: Posso deduzir óculos de grau ou lentes de contato no IR?

Resposta: Regra geral: Não. Óculos de grau, armações e lentes de contato comuns de correção visual não são dedutíveis. A única exceção aceita pela Receita Federal é a lente intraocular utilizada em cirurgias de catarata, e apenas se o valor da lente estiver integrado na fatura emitida pelo hospital ou clínica médica responsável pelo procedimento.

Pergunta 27: Gastos com cadeira de rodas e outros itens ortopédicos são dedutíveis?

Resposta: Sim. São integralmente dedutíveis os gastos com a compra de cadeiras de rodas, andadores, braços e pernas mecânicos, próteses ortopédicas, palmilhas e calçados ortopédicos personalizados. Para garantir a dedução e evitar a malha fiscal, é obrigatório guardar a receita médica (ou do fisioterapeuta) que justificou a necessidade do item, além da nota fiscal emitida em nome do beneficiário.

Pergunta 28: Sessões de Pilates com fisioterapeuta podem ser deduzidas?

Resposta: Sim, sob condições. As sessões de Pilates só podem ser deduzidas se forem realizadas comprovadamente por um fisioterapeuta (profissional inscrito no CREFITO) e desde que haja uma prescrição médica prévia indicando a necessidade do tratamento para a saúde do paciente. Pilates realizado em academias comuns com profissionais de educação física não é dedutível.

Pergunta 29: Como declarar cirurgia plástica e prótese de silicone?

Resposta: As cirurgias plásticas, sejam elas reparadoras ou estéticas, são dedutíveis, pois a Receita Federal entende que visam manter ou recuperar a saúde física ou mental do paciente.

-

A cirurgia em si: Os honorários do cirurgião e da equipe médica são dedutíveis mediante recibo/nota fiscal dos profissionais.

-

A prótese de silicone: O valor material da prótese só será dedutível se estiver incluído na fatura global emitida pelo hospital ou clínica onde o procedimento foi feito. Se você comprou a prótese separadamente direto do fabricante, esse valor de compra deve ser descartado.

Pergunta 30: Consultas com nutricionista podem ser abatidas no Imposto de Renda? Qual código usar?

Resposta: Não. Infelizmente, pagamentos efetuados a nutricionistas (seja pessoa física ou clínica) não são dedutíveis pela legislação atual do IRPF. Logo, não existe código para nutricionistas na ficha de Pagamentos Efetuados. Para fins de abatimento no imposto, a Receita Federal aceita apenas consultas com nutrólogos, que são profissionais com formação médica (com registro no CRM) especializados em nutrologia.

Pergunta 31: Sou aposentada e meu pai custeia minha estadia em uma clínica de repouso/geriátrica. Ele pode deduzir esse valor?

Resposta: Não. O seu pai só poderia deduzir esse gasto se você constasse como dependente legal na declaração dele. Como você possui rendimentos próprios (aposentadoria) e declara em separado, ele não pode abater as despesas pagas à clínica na declaração dele.

Pergunta 32: Tratamentos com dermatologistas possuem alguma restrição de dedução?

Resposta: Não há restrições. Consultas, procedimentos clínicos e cirurgias dermatológicas são dedutíveis normalmente, visto que se trata de uma especialidade médica reconhecida (CRM). O contribuinte só precisa guardar o recibo ou nota fiscal padrão emitido pelo profissional. Medicamentos e dermocosméticos comprados em farmácias após a consulta, contudo, não entram na dedução.

Pergunta 33: Em sentença judicial de divórcio ficou definido que pago pensão, plano de saúde e medicamentos do alimentando. Posso deduzir tudo?

Resposta: Não tudo. O valor da pensão alimentícia judicial e o plano de saúde são dedutíveis (lançados nas fichas de Alimentandos e Pagamentos Efetuados, respectivamente). Porém, os medicamentos continuam não sendo dedutíveis, mesmo constando na sentença de divórcio. A única exceção para remédios é quando estes são faturados dentro de uma conta de internação hospitalar.

Pergunta 34: Pago as despesas médicas e o plano do meu neto, pois minha filha não tem renda. Posso deduzir esses gastos?

Resposta: Apenas se você tiver a guarda judicial do menor. Avós só podem incluir netos como dependentes (e consequentemente deduzir suas despesas médicas) se detiverem a guarda judicial formalizada do neto. O simples fato de arcar financeiramente com os custos da criança não dá direito à dedução perante a Receita Federal.

Pergunta 35: Meu médico só pode me fornecer o recibo com o CPF dele, de forma retroativa. Posso declarar apenas com o CPF ou preciso do CNPJ de uma clínica?

Resposta: Pode declarar apenas com o CPF. O atendimento médico prestado por profissionais autônomos (Pessoa Física) é perfeitamente legal e aceito. No programa do IRPF, você utilizará o Código 10 (Médicos no Brasil) e informará o CPF do profissional. Certifique-se de que o recibo contenha o nome completo do médico, o CPF dele, o nome do paciente (beneficiário), o valor e a assinatura.

Pergunta 36: Como declarar o valor pago a um instrumentador cirúrgico e qual código usar para cadeira de rodas?

Resposta: A divisão técnica para esses lançamentos deve seguir estas regras:

-

Cadeira de rodas: Deve ser declarada na ficha Pagamentos Efetuados utilizando o Código 99 (Outros), discriminando detalhadamente no campo “Descrição” que se trata da aquisição de uma cadeira de rodas, informando o CNPJ da empresa vendedora e anexando a respectiva receita médica justificadora.

-

Instrumentador cirúrgico: O valor pago a ele de forma avulsa (com recibo próprio do profissional) não é dedutível. Esse gasto só se torna dedutível se o valor do serviço do instrumentador vier embutido na nota fiscal global emitida pelo hospital ou na fatura do cirurgião chefe da equipe.

Pergunta 37: Em sentença judicial de divórcio homologada constam pagamentos de pensão, plano de saúde e medicamentos do alimentando. Posso abater os medicamentos?

Resposta: Não tudo. O valor da pensão alimentícia judicial e o plano de saúde são dedutíveis (lançados nas fichas de Alimentandos e Pagamentos Efetuados, respectivamente). Porém, os medicamentos continuam não sendo dedutíveis, mesmo constando na sentença de divórcio. A única exceção para remédios é quando estes são faturados diretamente dentro de uma conta de internação hospitalar.

Pergunta 38: Pago as despesas médicas e o plano do meu neto, pois minha filha não tem renda. Posso deduzir esses gastos?

Resposta: Apenas se você tiver a guarda judicial do menor. Avós só podem incluir netos como dependentes (e consequentemente deduzir suas despesas médicas) se detiverem a guarda judicial formalizada do neto. O simples fato de arcar financeiramente com os custos da criança não dá direito à dedução perante a Receita Federal.

Pergunta 39: Meu médico de cirurgia de catarata só pode me fornecer o recibo com o CPF dele, de forma retroativa. Posso declarar apenas com o CPF ou preciso do CNPJ de uma clínica?

Resposta: Pode declarar apenas com o CPF. O atendimento médico prestado por profissionais autônomos (Pessoa Física) é perfeitamente legal e aceito. No programa do IRPF, você utilizará o Código 10 (Médicos no Brasil) e informará o CPF do profissional. Certifique-se de que o recibo contenha o nome completo do médico, o CPF dele, o nome do paciente (beneficiário), o valor e a assinatura.

Pergunta 40: Como declarar o valor pago a um instrumentador cirúrgico e qual código usar para cadeira de rodas?

Resposta: A divisão técnica para esses lançamentos deve seguir estas regras:

-

Cadeira de rodas: Deve ser declarada na ficha Pagamentos Efetuados utilizando o Código 99 (Outros), discriminando detalhadamente no campo “Descrição” que se trata da aquisição de uma cadeira de rodas, informando o CNPJ da empresa vendedora e anexando a respectiva receita médica justificadora.

-

Instrumentador cirúrgico: O valor pago a ele de forma avulsa (com recibo próprio do profissional) não é dedutível. Esse gasto só se torna dedutível se o valor do serviço do instrumentador vier embutido na nota fiscal global emitida pelo hospital ou na fatura do cirurgião chefe da equipe.

Pergunta 41: É obrigatório anexar o PDF do comprovante do plano de saúde na ficha Pagamentos Efetuados? Vi que o programa traz uma opção de “anexo” na tela.

Resposta: Não é necessário. O campo que aparece na parte inferior da tela do programa do IRPF serve para importar arquivos em formatos específicos gerados por alguns sistemas parceiros da Receita Federal (e não PDFs comuns). O contribuinte deve apenas preencher os campos de texto e valores manualmente. Os comprovantes e notas em formato PDF ou papel devem ser apenas guardados por 5 anos, caso o fisco os solicite no futuro.

Pergunta 42: Fui declarar os gastos com o dentista, mas a clínica só me deu nota fiscal com CNPJ e o sistema do IR no código de dentistas pede CPF. O que fazer?

Resposta: O erro ocorre porque você selecionou o código para profissionais autônomos. Quando o serviço for prestado e faturado por uma empresa (Clínica Odontológica), você não deve usar o código 11 (Dentistas). Altere o lançamento para o Código 21 (Hospitais, clínicas e laboratórios no Brasil), que abrirá o campo correto para preenchimento do CNPJ da clínica.

Pergunta 43: Minhas filhas passaram por tratamento dentário e os recibos saíram no nome da minha esposa (mãe delas). Como devemos declarar isso?

Resposta: A despesa deve ser lançada na declaração do cônjuge em que as filhas figurarem como dependentes. Se as filhas estão na declaração da sua esposa, ela lança os gastos normalmente na ficha Pagamentos Efetuados, selecionando a opção “Dependente”, vinculando ao CPF da respectiva filha. A Receita Federal aceita perfeitamente que o recibo esteja no nome da mãe (responsável financeira), desde que a filha seja dependente dela no imposto.

Pergunta 44: Caí na malha fina por divergência com o dentista. Declarei que paguei R$ 2.000 para o tratamento do meu filho (meu dependente). O dentista declarou que recebeu o valor do meu CPF (responsável), mas eu informei no programa que o beneficiário era meu filho. Como corrigir?

Resposta: Esse é um dos erros mais comuns de malha fina. Para solucionar, você deve enviar uma Declaração Retificadora. No lançamento da despesa, certifique-se de preencher corretamente os dois campos que o programa do IRPF exige:

-

Indique que o beneficiário do serviço foi o seu Dependente (selecionando o CPF do seu filho).

-

O programa abrirá um campo específico chamado “CPF do responsável financeiro pelo pagamento”, onde você deve inserir o seu próprio CPF. Dessa forma, o cruzamento de dados com a declaração do dentista fechará perfeitamente.

Pergunta 45: Como devo declarar um plano odontológico? Entra como despesa com dentista ou como plano de saúde?

Resposta: O plano odontológico deve ser declarado exatamente como um plano de saúde tradicional. Na ficha Pagamentos Efetuados, utilize o Código 26 (Planos de saúde no Brasil), informe o CNPJ da operadora do plano odontológico e o valor total pago ao longo do ano. Não utilize o código de dentistas autônomos para mensalidades de planos.

Pergunta 46: Fiz um tratamento odontológico no SESC (ou outra instituição) e os comprovantes trazem apenas o CNPJ, mas o código de dentista exige CPF. Como proceder?

Resposta: O preenchimento deve ser ajustado de acordo com a natureza jurídica do prestador. Quando o serviço for faturado por uma pessoa jurídica (entidades como o SESC, clínicas, cooperativas ou hospitais), você não deve utilizar o código 11 (Dentistas). No programa do IRPF, selecione o Código 21 (Hospitais, clínicas e laboratórios no Brasil), que liberará o campo correto para a inserção do CNPJ da instituição.

Pergunta 47: Pago um plano de saúde e, na taxa de adesão, me cobraram uma “taxa de angariação”. Posso deduzir esse valor? Qual CNPJ informar se o extrato omitir dados?

Resposta: Não, a taxa de angariação não é dedutível. Valores pagos a título de corretagem, taxa de adesão ou taxa de angariação cobradas pelas administradoras de benefícios não configuram contraprestação de serviços de saúde. Você deve deduzir apenas o valor das mensalidades do plano. No campo de preenchimento, utilize o CNPJ da administradora do plano de saúde que emite os seus boletos cobrando as mensalidades.

Pergunta 48: Minha irmã (ou outro parente que não é meu dependente legal) está incluída em um plano de saúde que está no meu nome. Posso deduzir a parte dela?

Resposta: Não. A legislação do Imposto de Renda é categórica: você só pode deduzir despesas médicas de quem figura como seu dependente legal ou alimentando na mesma declaração. Como sua irmã não é sua dependente, a fatia do plano correspondente ao CPF dela deve ser excluída dos seus lançamentos para evitar a malha fina.

Pergunta 49: Sou dependente no plano de saúde do meu cônjuge, mas fazemos a declaração em separado. Ele declarou o valor total do plano na declaração dele. Isso está correto?

Resposta: Não, isso gerará problemas com o fisco. Como você apresenta a sua declaração em separado, as despesas com a sua própria saúde devem ser informadas na sua declaração (se você optar pelo modelo completo) ou simplesmente omitidas (se optar pelo simplificado). O seu cônjuge deve retificar a declaração dele para deduzir estritamente a parcela financeira correspondente ao CPF dele, removendo a sua parte.

Pergunta 50: Gastos com saúde geram uma restituição automática do Imposto de Renda? Onde posso ver o abatimento?

Resposta: Não há uma “restituição automática” fixa. As despesas médicas atuam reduzindo a sua base de cálculo do imposto (o montante sobre o qual a alíquota do IR é aplicada). Na prática, ao lançar uma despesa médica no modelo completo, o próprio programa da Receita Federal recalcula o imposto em tempo real. Você pode acompanhar o impacto exato (seja aumentando o valor a restituir ou diminuindo o imposto a pagar) olhando o quadro “Opção pela Tributação” no menu lateral esquerdo do programa.

Pergunta 51: Sou dependente no plano de saúde da minha mãe, mas meu esposo é quem paga a minha parte. Quem pode deduzir esse valor?

Resposta: Nenhum dos dois. Veja o porquê de acordo com as regras de cruzamento da DMED:

-

Sua mãe não pode deduzir porque você não é dependente dela no Imposto de Renda (você declara com seu esposo ou em separado).

-

Seu esposo também não pode deduzir porque o contrato do plano de saúde não está no nome dele e nem você é dependente da titular do plano (sua mãe). Para que ele pudesse deduzir, você precisaria estar em um plano contratado por ele ou por você.

Pergunta 52: Fiz um tratamento dentário parcelado no cartão de crédito em 12 vezes. A nota fiscal foi emitida com o valor total. Devo declarar o valor cheio da nota ou apenas o que paguei até 31 de dezembro?

Resposta: Você deve declarar apenas o valor efetivamente pago (as parcelas quitadas) até o dia 31 de dezembro do ano-calendário. O Imposto de Renda da Pessoa Física adota rigorosamente o Regime de Caixa. Portanto, independentemente do valor total impresso na nota fiscal emitida pelo profissional, o que dita a dedução é o desembolso financeiro real que ocorreu dentro daquele ano. O restante das parcelas pagas no ano seguinte será declarado apenas na prestação de contas do ano posterior.

Pergunta 53: No extrato do meu plano de saúde constam os valores detalhados mês a mês e o total anual. Como preencher no programa do IRPF?

Resposta: Você deve preencher informando o valor total anual consolidado pago ao longo do ano na ficha Pagamentos Efetuados. Não há necessidade de destrinchar os pagamentos mês a mês no sistema; basta um único lançamento por operadora/prestador, contendo o valor cheio acumulado de janeiro a dezembro para cada CPF beneficiário.

Como assistente especializado em IRPF, realizei a revisão técnica, jurídica e estrutural do quinto bloco de perguntas e respostas.

Nesta etapa, apliquei correções fundamentais com base nas normas da Receita Federal. As principais mudanças foram:

-

Retificação do Erro Conceitual na Pergunta 61: É um erro grave orientar o contribuinte a omitir reembolsos integrais. Se o plano emitiu um informe de que houve o reembolso e o contribuinte omitir a operação, a declaração cai na malha fina por falta de cruzamento de dados na DMED. O correto é lançar e zerar o efeito fiscal pelo campo de reembolso.

-

Correção sobre Planos via MEI (Pergunta 62): Se o MEI for o titular do plano de saúde, mas o contrato for familiar/empresarial e os custos das pessoas físicas (titular e dependentes) forem pagos com recursos próprios, a Receita Federal permite sim a dedução na Pessoa Física, desde que a pessoa jurídica não tenha lançado isso como despesa própria e o contribuinte comprove o ônus financeiro.

-

Aprimoramento Visual e Vocabulário: Substituí termos informais por termos do jargão tributário e padronizei as regras de escaneabilidade.

Pergunta 54: É necessário enviar a nota fiscal anexada junto com a declaração do IR? Como proceder?

Resposta: Não. No momento em que você transmite a Declaração de Ajuste Anual, nenhum documento ou arquivo PDF precisa ser enviado ao sistema da Receita Federal. O preenchimento é puramente declaratório. No entanto, você é obrigado a guardar todas as notas fiscais e recibos guardados por pelo menos 5 anos, pois o fisco pode intimá-lo a comprovar os gastos a qualquer momento.

Pergunta 55: Fiz sessões de fisioterapia domiciliar no pós-cirúrgico. O valor foi reembolsado integralmente pelo plano de saúde. Sou obrigado a declarar?

Resposta: Sim, é obrigatório declarar. Omitir a despesa sob o pretexto de que ela foi zerada pelo reembolso é um erro frequente que leva direto para a malha fiscal, pois a operadora do plano informará esse reembolso à Receita Federal via DMED.

-

Como fazer: Lance o gasto na ficha Pagamentos Efetuados. No campo “Valor Pago”, insira o valor total do recibo do fisioterapeuta. No campo “Parcela não dedutível/Valor reembolsado”, insira o mesmo valor. O efeito fiscal será zero, mas sua declaração estará perfeitamente cruzada e correta.

Pergunta 56: Contratei um plano de saúde empresarial (Amil) utilizando o meu CNPJ MEI para mim e minha esposa. Lançamos os gastos no nosso IRPF, mas a Receita barrou e exigiu a exclusão do plano na Pessoa Física. O MEI não pode deduzir?

Resposta: Pode, desde que comprove o ônus financeiro. A Receita Federal costuma reter na malha fina planos contratados por MEI porque o contrato está juridicamente vinculado a uma pessoa jurídica. Para que a dedução seja aceita na sua Pessoa Física, você precisa comprovar que o dinheiro para o pagamento dos boletos saiu da sua conta corrente de pessoa física (ou que houve o desconto/repasse lícito dos valores) e que a pessoa jurídica do MEI não utilizou esse gasto para abater impostos da empresa. Se você não tiver como comprovar que você pagou do próprio bolso, a dedução será glosada (negada) e os valores deverão ser removidos via Declaração Retificadora.

Pergunta 57: É obrigatório importar o arquivo de dados do plano de saúde no programa da Receita? Como faço isso se a operadora só me deu o extrato em PDF?

Resposta: Não é obrigatório. A importação de arquivos de saúde é um recurso puramente opcional criado para facilitar a vida do contribuinte. Ela exige um arquivo em formato específico (geralmente .dec ou .xml) que algumas operadoras disponibilizam em seus portais. Se você possui apenas o documento em PDF, ignore o botão de importação e faça o preenchimento dos dados (CNPJ, Nome da Operadora e Valores) de forma 100% manual.

Pergunta 58: Se eu optar pelo modelo de Declaração Simplificada, ainda assim vale a pena ou preciso lançar minhas despesas médicas?

Resposta: Não há necessidade. Se você fechar e transmitir a sua declaração pelo modelo de Desconto Simplificado, o sistema da Receita Federal irá ignorar completamente qualquer gasto que você tenha inserido na ficha de Pagamentos Efetuados. O modelo simplificado aplica um abatimento fixo de 20% sobre os seus rendimentos (limitado ao teto legal estabelecido pela Receita). Você só deve gastar tempo lançando as despesas médicas se o modelo Completo se mostrar mais vantajoso no painel de comparação do programa.

Pergunta 59: Fiz uma consulta de R$ 150,00 e o meu plano de saúde me reembolsou R$ 105,00. Como fazer o cálculo e qual CNPJ informar na ficha do IR?

Resposta: Você não precisa calcular nada separado; o próprio programa do IRPF faz a conta por você. Na ficha Pagamentos Efetuados, selecione o código do profissional (ex: Código 10 para Médicos), e siga as instruções:

-

No campo de identificação, insira o CNPJ ou CPF do prestador de serviço (a clínica ou médico que realizou a consulta de R$ 150,00, e não o CNPJ do plano).

-

No campo “Valor Pago”, digite o valor totalizado do recibo: R$ 150,00.

-

No campo “Parcela não dedutível/Valor reembolsado”, digite o valor que voltou para o seu bolso: R$ 105,00. O sistema deduzirá automaticamente a diferença de R$ 45,00.

Pergunta 60: Assino um “cartão de benefícios” / “plano de descontos” (como Kompa Saúde, Cartão de Todos, etc.) que me dá descontos em consultas e exames mediante uma mensalidade. Posso deduzir essas parcelas mensais?

Resposta: Não. Planos de desconto, cartões de benefícios de saúde ou convênios de descontos educacionais/médicos não são considerados seguros-saúde ou planos de assistência médica regulamentados pela ANS (Agência Nacional de Saúde Suplementar). Portanto, as mensalidades pagas a essas empresas não são dedutíveis. Contudo, se você for a uma consulta por meio desse cartão e pagar um valor por ela, o recibo da consulta emitido pelo médico ou clínica médica de forma individualizado é dedutível.

Pergunta 61: Despesas com a locação ou compra de cama hospitalar, colchão pneumático e cadeira de banho são aceitas no IR?

Resposta: Não. Embora sejam itens indispensáveis para o bem-estar e recuperação de pacientes acamados ou debilitados, a legislação do Imposto de Renda não inclui artigos de mobiliário hospitalar ou de acessibilidade doméstica na lista de despesas médicas dedutíveis. Apenas próteses e aparelhos ortopédicos mecânicos (como cadeiras de rodas e andadores) são aceitos.

Pergunta 62: Exames de raio-X de arcada dentária e tomografias computadorizadas feitas em clínicas odontológicas podem ser declarados?

Resposta: Sim. Qualquer tipo de exame radiológico, de imagem ou laboratorial voltado para o diagnóstico e tratamento (seja ele médico ou odontológico) é dedutível. No lançamento, utilize o Código 21 (Hospitais, clínicas e laboratórios no Brasil) e informe o CNPJ da clínica de diagnóstico que realizou as imagens.

Pergunta 63: Minha declaração caiu na malha fina por causa de gastos médicos. Como faço a comprovação das notas? A minha restituição fica presa?

Resposta: Sim, a restituição fica totalmente retida até que a situação seja analisada e resolvida pelo fisco. Para comprovar os dados, você não precisa ir a uma agência física. O processo é feito de forma 100% digital:

-

Acesse o portal e-CAC da Receita Federal utilizando sua conta Gov.br (nível prata ou ouro).

-

Vá até a seção “Meu Imposto de Renda” e verifique o extrato do processamento para identificar qual foi a despesa glosada.

-

Você poderá abrir um processo digital inserindo os arquivos digitalizados (PDFs ou fotos nítidas) dos recibos, notas fiscais e comprovantes de pagamento bancário para comprovar a veracidade dos valores.

Pergunta 64: Contratei um serviço de cobertura financeira ou “seguro de intercorrências cirúrgicas” para garantir custos extras caso houvesse complicações na minha cirurgia plástica. Posso deduzir esse valor?

Resposta: Não. Esse tipo de contrato configura um serviço de natureza estritamente financeira/securitária e não uma prestação direta de serviços de saúde ou tratamento médico. Portanto, a taxa paga a essas empresas de cobertura complementar não possui amparo legal para dedução no IRPF.

A CLINICA DE RADIOLOGIA APENAS ENCAMINHOU A NOTA FISCAL ESSE ANO, REFERENTE A SERVIÇOS PRESTADOS ANO PASSADO, INFORMANDO A DATA DESSES SERVIÇOS NA NOTA.

EM QUAL EXERCÍCIO INCLUO A NOTA?

Juliane,

Depende da data da Nota Fiscal. Se a data for 2022, então declara só ano que vem.

Informações muito importante, que ajudaram a tirar algumas duvidas. Respostas bem esclarecidas.

Francisco,

Disponha.

Tenho diversas Notas Fiscais de gasto com psicólogo, algumas foram emitidas no ano da declaração 2021, mas se referem a serviços prestados no ano anterior 2020. Devo lançar esse valor na declaração de 2021?

Anônimo,

Se a nota fiscal foi emitida em 2021, então deve lançar na declaração de agora (2022).

Em qual pagamento devo lançar o reembolso médico, no do plano de saúde ou no do médico? Se lanço no do plano o programa abate o reembolso do total das mensalidades pagas ao plano. E aí o plano se beneficia 2 vezes se tb lanço no médico e eu fico em prejuízo.

Ana,

Poste sua dúvida nesse grupo de ajuda explicando melhor a natureza da consulta/exame médico…

https://www.facebook.com/groups/impostoderendarestituicao

O titular pagou despesa médica de um dependente e no recibo não sai o nome do dependente, devo lançar na declaração como sendo despesa do titular ou do dependente, mesmo que o nome do dependente não apareça no recibo??

Marcio,

Deve lançar no nome do dependente pois foi ele que efetivamente recebeu o tratamento médico. Caso caia na malha fina por alguma divergências, pode ter que explicar esse fato da nota fiscal ter saído no seu CPF.

Gastos com aparelho dental são dedutíveis?

Pedro,

Sim, desde que tenha as notas fiscais ou recibos.

Boa Tarde!

Minha esposa ela paga o plano ontológico para família, mais os dois meninos são meus dependentes, ela paga o meu e o dela. Como ela faz esse lançamento no imposto de renda? ela lança so o dela? me explique por favor.

Luiz,

Como os meninos estão como dependentes na sua declaração (assim eu entendi), a esposa deve declarar então só a parte do plano relativa a ela.

Tenho despesas com consultas Ginecologia/Obstetricia posso colocar na declarção ? e tenho também nota fiscal de um procedimento de colocação dispositivo intra uterino , seria um método contraceptivo tambem posso utilizar na declaração ?

Fabiana,

1 – Tenho despesas com consultas Ginecologia/Obstetrícia posso colocar na declaração?

Pode, desde que tenha as notas fiscais ou recibos.

2 – Tenho também nota fiscal de um procedimento de colocação dispositivo intra uterino, seria um método contraceptivo também posso utilizar na declaração?

Não, exceto se constar da conta hospitalar.

Minha esposa vez algumas consultas e exames e minhas duas filhas também. As notas foram emitidas no nome delas, posso declarar na minha IR?

Jeovani,

Se elas forem suas dependentes na sua declaração de IR então pode sim.

Na declaração por deduções legais informei cod 21 as despesas comprtovadas com a NF da clínica para tratamento de coluna e como parc. não dedutível informei o valor reembolsado pelo plano. No cod 26 informei o valor pago ao plano de saude. Caiu na malha e tenho que fazer retificação, mas não sei o que retificar, pois entendo que fiz a declaração corretamente.

Francis

Poste sua dúvida nesse grupo de ajuda…

https://www.facebook.com/groups/impostoderendarestituicao

Você não é obrigada a retificar se está correto, precisa fazer o arquivo digital e enviar os documentos para análise, se estiver correto, sairá da malha, só precisará acompanhar pelo site da Receita Federal ( E-cac)