Os BDRs (Brazilian Depositary Receipts) agora estão acessíveis a todos os investidores brasileiros. Antes, apenas investidores qualificados podiam investir em empresas do exterior por meio dos BDRs negociados na bolsa brasileira. Atualmente, qualquer investidor pessoa física, independentemente do valor aplicado, pode utilizar esse instrumento. Como essa modalidade ainda é novidade para muitos, elaboramos este tutorial explicando como declarar BDRs no Imposto de Renda 2025. Saiba como lançar suas posições, lucros, prejuízos, CNPJs, dividendos e outros detalhes importantes.

Como é feita a tributação dos BDRs?

A tributação sobre ganhos com BDRs segue as mesmas alíquotas aplicadas a outros ativos de renda variável:

15% sobre o lucro obtido em operações comuns (não day trade);

20% sobre o lucro em operações day trade.

É importante destacar que não existe isenção para vendas mensais de até R$ 20 mil, como ocorre no caso das ações. Assim, qualquer lucro obtido com a venda de BDRs está sujeito ao recolhimento de IR, independentemente do valor movimentado.

Quando há distribuição de proventos, o valor repassado ao investidor brasileiro está sujeito às regras de tributação do país de origem da ação. Assim, muitas vezes, os dividendos já vêm líquidos de impostos retidos na fonte no exterior, e não há nova incidência de IR no Brasil.

Como declarar lucro com BDR?

O investidor que vender BDRs com lucro deve realizar o recolhimento do imposto de renda mediante a emissão de uma DARF, utilizando o código 6015. O pagamento é mensal, sempre no mês seguinte ao da apuração do lucro, assim como ocorre com ações e outros ativos de renda variável, como os Fundos de Investimento Imobiliário (FIIs).

Na declaração anual de ajuste, feita por meio do programa da Receita Federal, o investidor deve utilizar a ficha “Renda Variável – Operações Comuns/Day-Trade”, informando, mês a mês:

O lucro ou prejuízo apurado;

O imposto pago via DARF (se houver).

Como calcular o lucro nas operações com BDR?

O cálculo do lucro segue as mesmas regras das operações com ações:

Subtraia o preço médio de compra do preço de venda.

Deduzem-se também os custos da operação, como corretagem, emolumentos e taxas de custódia.

A diferença resultante será o lucro tributável, que deve ser declarado e, se for o caso, tributado conforme as alíquotas mencionadas.

Como declarar prejuízo com BDR?

Assim como ocorre com ações, eventuais prejuízos apurados com a venda de BDRs devem ser registrados na ficha “Renda Variável” do programa da Receita Federal. O lançamento do prejuízo é fundamental para que ele possa ser compensado com lucros futuros, reduzindo a base de cálculo do imposto.

Importante: caso o prejuízo acumulado de meses anteriores seja maior do que o lucro apurado em determinado mês, não será necessário gerar DARF para aquele mês, já que o prejuízo compensa o lucro.

O controle desses prejuízos e compensações é de responsabilidade do investidor, e deve ser feito de forma rigorosa, garantindo que todas as informações estejam corretas na declaração anual.

Como declarar dividendos de BDR?

Os dividendos de BDRs recebidos são tributados (no mês seguinte ao recebimento) conforme tabela progressiva do IR (até o limite de 27,5%). O recolhimento deve ser realizado via carnê-leão, pelo próprio contribuinte, no mês subsequente ao recebimento dos proventos. Também é calculada a taxa da instituição depositária no Brasil que varia de 3% a 5%, sobre o pagamento de dividendos e/ou outras distribuições em dinheiro anunciados pela empresa. Uma vez realizado o lançamento dos rendimentos no programa Carnê-Leão, quando for fazer a declaração de ajuste anual do imposto de renda, bastará fazer a importação dos dados. Desta forma, ao fazer a importação, os valores serão apresentados na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”. Confira o passo-a-passo para fazer o lançamento dos dividendos no Carnê-Leão:

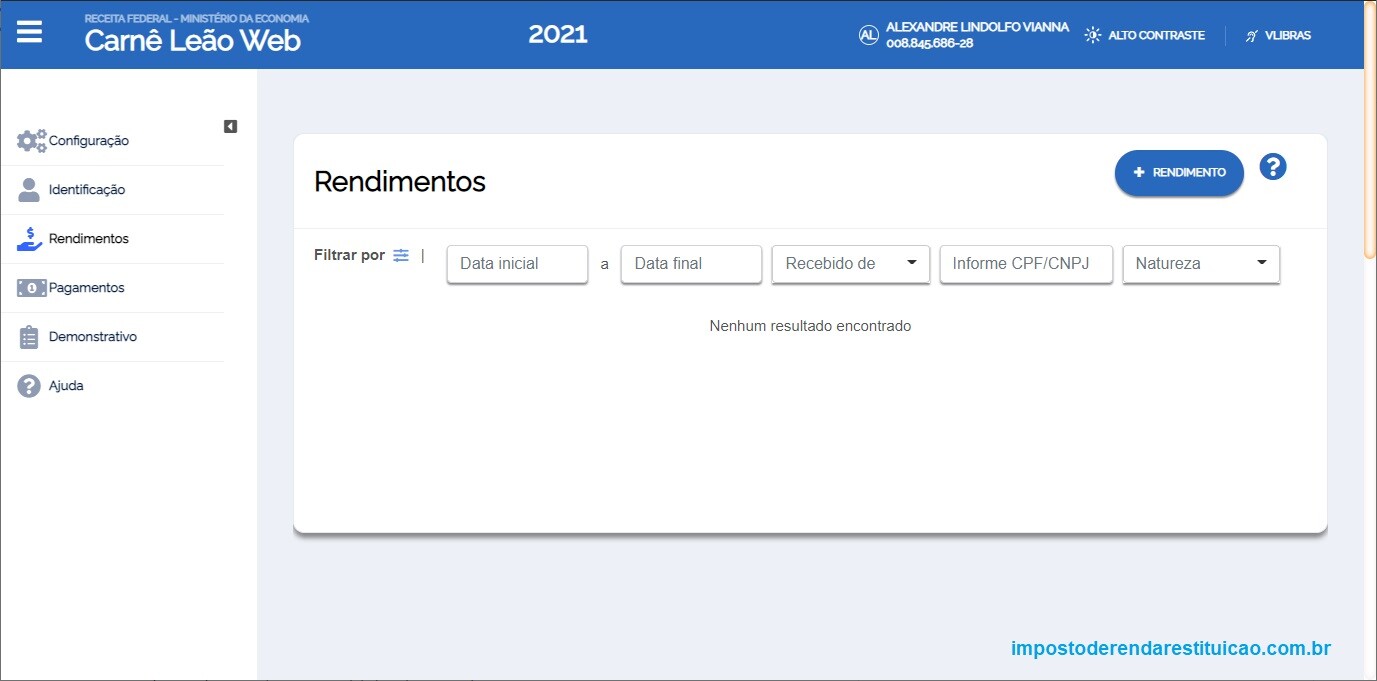

1 – Acesse o Carnê-Leão Web (saiba como acessar o Carnê-Leão online no eCac);

2 – Clique na opção “Rendimentos” no menu;

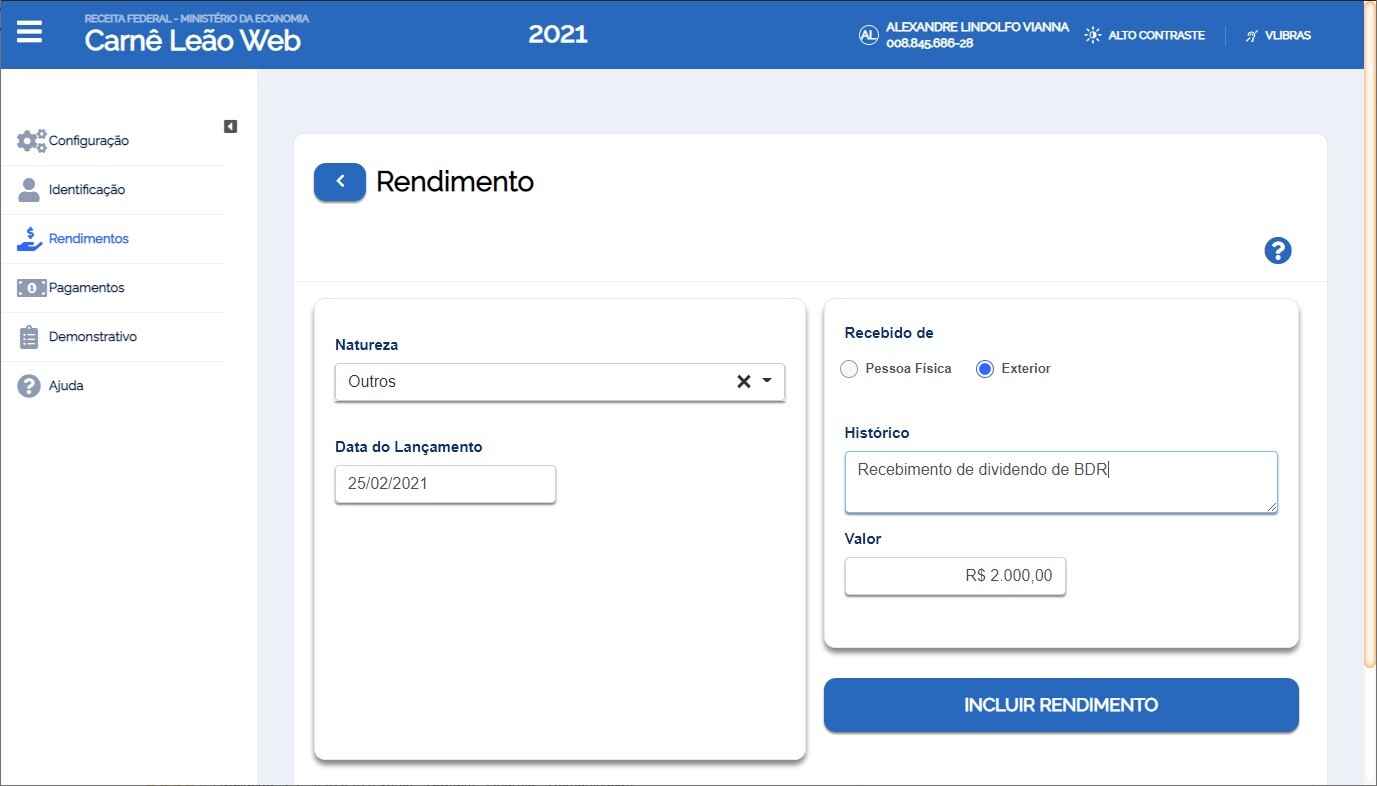

3 – Clique no botão “+ RENDIMENTO” e preencha os dados conforme exemplo abaixo. No campo “Valor” coloque o valor efetivamente recebido já descontando a taxa do banco que varia de 3 a 5%.

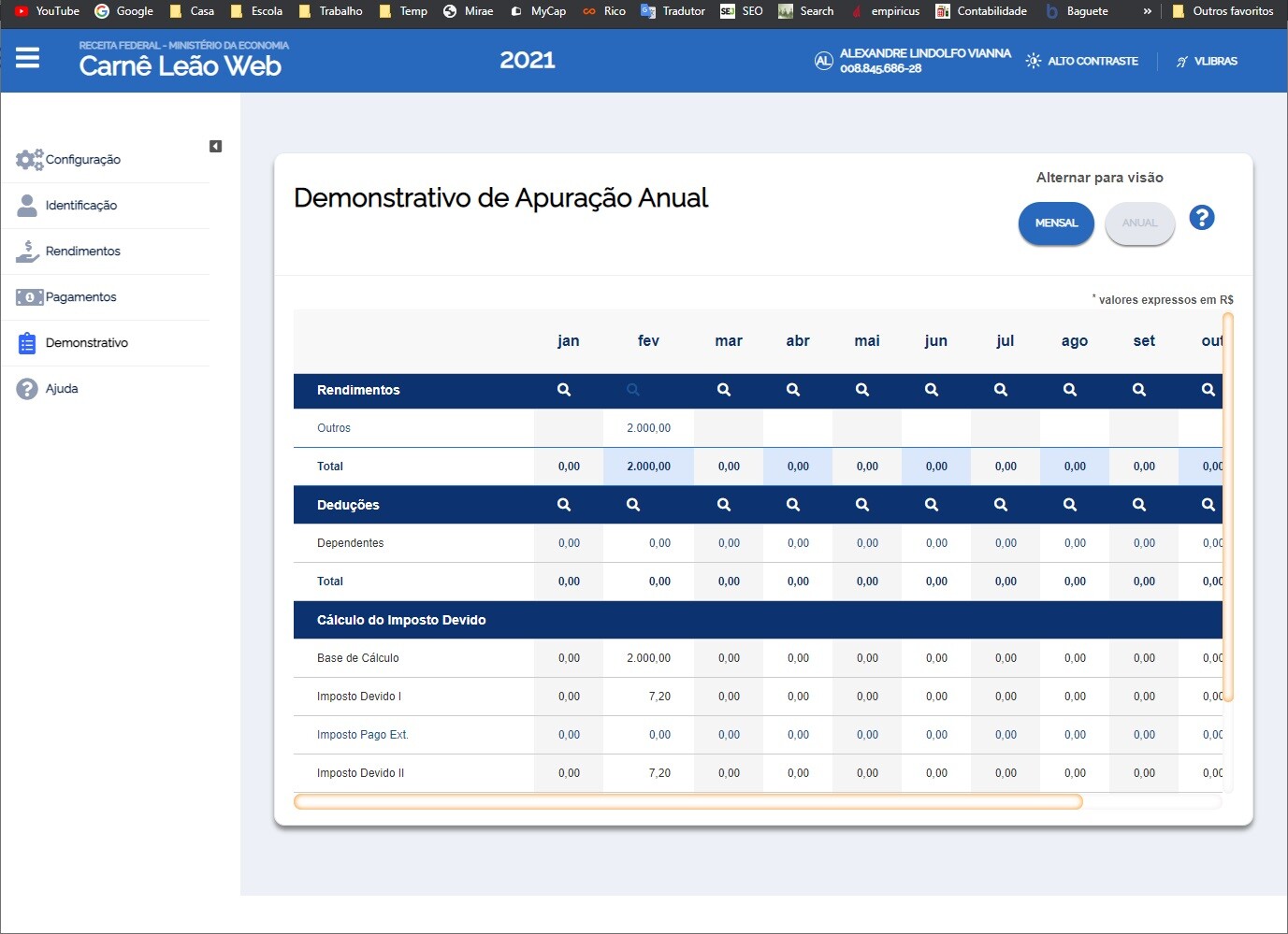

4 – Após finalizar o lançamento do rendimento, clique na opção “Demonstrativo” do menu para visualizar a apuração:

Note que no exemplo de recebimento de 2000 mil reais, o programa calculou um imposto a pagar de 7,20 reais. Se você clicar no ícone da impressora para imprimir a DARF, o sistema irá dizer que não pode imprimir. Isto porque a Receita tem uma regra que não permite gerar DARF valor menor que R$10,00. Não se preocupe, este imposto a pagar será transportado para os meses seguintes até que você tenha um imposto superior a 10 reais. Então a DARF gerada já contemplará este imposto de 7,20 que não foi pago.

Ponto de atenção: Alguns países possuem acordo de tributação com o Brasil. Os EUA é um deles. Desta forma, a tributação dos dividendos lá poderá ser compensada na tributação aqui. Sendo assim, você poderá descontar o imposto que foi retido nos EUA na fonte com o imposto a pagar aqui. Para isto, você precisará fazer a conversão de dólares para reais para achar o valor a compensar. Confira a regra de conversão da Receita:

Os rendimentos ou pagamentos em moeda estrangeira devem ser convertidos em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país de origem dos rendimentos, na data do recebimento ou pagamento e, em seguida, em reais, mediante a utilização do valor do dólar fixado pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento ou pagamento.

Como declarar investimento em BDR?

Se, ao final do ano-base (31/12/20XX), você detinha uma posição em BDR, essa posição deverá ser declarada no programa de ajuste anual do Imposto de Renda. Para isso, siga os seguintes passos:

1 – Na ficha “Bens e Direitos”, clique no botão “Novo” para incluir uma nova posição ou em “Editar” para modificar uma posição já lançada.

2 – No campo “Grupo”, selecione a opção “04 – Aplicações e Investimentos”.

3 – No campo “Código”, selecione a opção “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”.

4 – No campo “Localização (País)”, selecione a opção “105 – Brasil”.

5 – No campo “Discriminação”, informe:

- A quantidade de BDRs;

- O nome da empresa e o ticker do papel;

- (Opcional) A corretora utilizada para a compra.

6 – No campo “Situação em 31/12 do ano anterior”:

- Se o BDR foi adquirido no próprio ano-calendário da declaração, mantenha este campo zerado.

- Se foi adquirido em anos anteriores, preencha com o valor informado na declaração anterior.

7 – No campo “Situação em 31/12 do ano-base”, preencha com o valor total de aquisição, incluindo taxas, corretagens e demais custos.

Se foram realizadas múltiplas compras ao longo do ano, some os valores de todas as aquisições para preencher este campo.

Perguntas e respostas

1. O que são BDRs?

BDRs (Brazilian Depositary Receipts) são certificados representativos de ações emitidas por empresas estrangeiras, mas negociados na bolsa brasileira. Eles permitem que investidores locais acessem ativos internacionais sem abrir conta no exterior.

2. Quem deve declarar BDR no Imposto de Renda?

Todo investidor que detinha BDRs na data de 31/12/2024, ou que realizou operações de compra e venda durante o ano de 2024, deve declarar essas posições, bem como lucros ou prejuízos decorrentes das operações.

3. Como informar a posse de BDRs na declaração?

A posse deve ser declarada na ficha “Bens e Direitos”, grupo “04 – Aplicações e Investimentos”, código “04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos)”. Informe a quantidade, nome da empresa, ticker, corretora e o valor de aquisição com custos.

4. Como declarar o lucro obtido com a venda de BDR?

Os lucros com venda de BDR devem ser apurados mensalmente e informados na ficha “Renda Variável – Operações Comuns/Day-Trade”. Além disso, o imposto devido deve ser pago via DARF até o último dia útil do mês seguinte à venda.

5. Quais são as alíquotas de imposto sobre lucro com BDR?

As alíquotas são:

15% sobre lucros em operações comuns.

20% sobre lucros em operações de day trade.

6. Existe isenção para vendas de BDR até R$ 20 mil por mês?

Não. Diferente das ações, não há isenção de IR sobre vendas de BDRs, mesmo que o total vendido no mês seja inferior a R$ 20 mil.

7. Como declarar prejuízos com BDR?

Os prejuízos devem ser lançados na ficha “Renda Variável” mês a mês, para que possam ser compensados com lucros futuros em operações da mesma natureza (comuns ou day trade), reduzindo o imposto a pagar.

8. É preciso informar os proventos recebidos de BDRs?

Sim. Dividendos e outros proventos recebidos devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” ou “Rendimentos Isentos e Não Tributáveis”, dependendo da natureza do rendimento e da tributação no país de origem.

9. Qual o código da DARF para recolher imposto sobre BDR?

O imposto sobre lucro com BDR deve ser recolhido utilizando o código 6015 – Ganhos líquidos em operações de renda variável.

10. O que acontece se eu não declarar ou não pagar imposto sobre operações com BDR?

A omissão pode gerar multa de até 150% do valor devido, além de juros. A Receita Federal cruza dados das corretoras e pode identificar facilmente operações não declaradas ou impostos não pagos.

Se os EUA tem acordo para evitar as bitributação com o Brasil e se eu invisto em BDR e o governo americano já retém 30% dos rendimentos, por quê, então, ainda tenho que pagar DARF?

Essa explicação de vcs é furada!

Claudio,

Não necessariamente você irá pagar DARF. Faça o desconto do imposto retido lá e veja se terá IR ou não a pagar aqui.

Tenho o mesmo questionamento do Claudio; é sabido que a tributação de dividendos nos EUA é de 30%, superior à tributação brasileira; então por que temos que declarar este rendimento LÍQUIDO nesta planilha que calcula imposto a pagar? Deveríamos declarar em rendimentos sujeitos a tributação exclusiva, pois já fomos tributados. Além disso, é simplesmente impossível para um pequeno investidor conseguir o comprovante de tributação nos EUA. Nem sequer consigo o Informe de Rendimentos das minhas BDRs AAPL34 (custodiante Banco B3!!!!). Já tentei acessar pela área do investidor e nada! Imagina se os sardinhas conseguem o valor do imposto cobrado nos EUA… Missão Impossível.

Olá, Tenho 2 dúvidas:

1 – Recebi cerca de R$ 300,00 de dividendos em dezembro/21 do BDR Aura Minerals (AURA33). Este valor eu preciso lançar no e-CAC ou apenas no programa de ajuste anual do IR deste ano?

2 – Como este valor é menor que R$ 1903,00 não pago imposto sobre ele, correto?

Grata, Juliana

Recebi dividendos de R$ 477,00 de um BDR.

Essa dúvida da Juliana também tive e não encontro resposta.

Como o Dividendo recebido é menor que R$ 1903,00, não deve haver tributação. O próprio Carnê Leão não gera DARF quando lançamos os rendimentos de BDR recebidos. Tudo ok até aí.

PORÉM, na declaração de acerto anual do IRPF, quando importamos os dados do Carnê Leão para a Declaração, os dados importados geram imposto de 27,5% a pagar, ou seja, o meu imposto de renda a pagar foi acrescido do valor do imposto sobre os dividendos de BDR na aliquota máxima de 27,5%. Está certo isso?

Vc conseguiu uma resposta?

Ainda não enviei minha Declaração justamente por ainda não ter encontrado uma resposta sobre.

Olhe que tenho experiência com declaração, mas nesse caso entendo que a Receita deixou sem entendimento.

Ronald,

É isso mesmo, o valor recebido será acrescentado aos seus demais rendimentos que teve no ano. Mesmo que o valor seja abaixo de 1.903.

Juliana,

Você pode lançar no Carnê Leão e depois importar na DIRPF. Ou então lançar direto na DIRPF.

A cisão gerou uma darf de 2,50, das frações da BDRS. A receita não emite darf menor que R$10,00. vou ficar devendo pra receita e como pagarei se não venderei mais ações? esse valor será acrescido de juros?

Ivone,

Não será.

Comprei 02 BDR´s em 2020 e nunca mais mexi nelas (nem comprei nem vendi), só rendem lá sozinhas. Nesse caso, como ficar declarando nos campos “Situação em 20xx” daqui pro futuro, caso eu não nunca mexa nelas?

Grata

Anônimo,

Isso mesmo.

Desculpe, não entendi a resposta.. a pergunta foi:

COMO ficar declarando nos campos “Situação em 20xx” daqui pro FUTURO, caso eu não nunca mexa nelas?

Grata!

Declare sempre o custo de aquisição. Independente se valorizou ou não.

Apesar da boa intençao, o texto aqui pode levar a um equivoco qto a declaraçao de dividendos de BDRs.

Nao ha isençao, nem tributaçao regressiva de dividendos de BDRs.

Se o multimilionario que recebeu 2000 de dividendos em BDRs todo mes, ou eu que em todo 2021 recebeu cerca de 100, ambos pagaremos um tributo de 27.50% sobre o total dos dividendos.

A isençao que diz aqui (como em varios outros na internet) refere-se exclusivamente ao recolhimento mensal.

Se os proventos num mes foi ate 1903.98 nao paga o Darf no mes seguinte, do contrario tera de emitir o Darf.

Isso nao quer dizer que os dividendos estao isentos de tributos ou sob uma tabela regressiva de acordo com o recebido num mes.

Repito: NAO HA ISENÇAO.

Os dividendos de BDRs deverao ser lançados em “Rendimentos Tributaveis Recebidos de PF/exterior”, mes a mes.

Multimilionario ou nao.

W,

Você está corretíssimo. A questão da tabela progressiva é para o cálculo do DARF mensal. Já na declaração de ajuste anual a ser realizada no ano seguinte, o próprio programa da Receita irá consolidar todas as suas rendas recebidas no ano anterior (incluindo proventos de BDR) e determinar se há ou não imposto a pagar ou a restituir (dependendo do que o contribuinte lançou de despesas com educação e saúde).

Deve-se verificar se o Brasil tem acordo de bitributação com o país da empresa que você adquiriu as BDRs. Se o Brasil tiver acordo e houve imposto retido na fonte, é preciso verificar quanto foi o IRRF para descontar do IR que você teria que pagar sobre os dividendos.

Com relação à alíquota, tenho minhas dúvidas. Acredito que deva ser consultada a tabela sim. no entanto, você precisa se atentar que para verificar a alíquota que deve pagar, não deve apenas checar os rendimentos provenientes dos dividendos recebidos, mas de todos os rendimentos tributáveis recebidos no mesmo mês que recebeu os dividendos.

Olá! Gostaria de saber como declarar agora em 2022 duas BDR´s que comprei em Dez/2020. Declarei normalmente pelos valores que a NUINVEST me forneceu através da Nota de Negociação deles. Durante o ano de 2021 não realizei nenhuma movimentação, não vendi, nem comprei novas BDR´s; comprei e as deixei quietinhas no NUINVEST. Pergunta: eu simplesmente repito o valor que declarei no ano passado nos campos: ‘Situação em 31/12/2020’ e ‘Situação em 31/12/2021’? Grata!

Dan,

Simplesmente repete o valor.

Como declaro bdr e ações que comprei e vendi no mesmo ano.

Miriam,

Declarar normalmente, mas nos campos “Situação em 21/12/2020” e “Situação em 21/12/2021” coloque zero.

Você lançará somente o resultado da operação, ou seja, lucro ou prejuízo, na ficha de renda variável (como se fosse uma ação). Lembrando que operação comum em BDR gera 15% de imposto sobre o lucro e 20% caso seja daytrade (não há isenção para ganho de capital em BDR, mesmo que abaixo de 20.000 como nas ações).

Estou acompanhando o caso de um familiar que foi autuado pela Receita Federal, por ter declarado o imposto pago no exterior sobre os dividendos de BDRs. Como ele investiu valores altos, a conta ficou alta. A Receita EXIGE um comprovante da empresa dona da ação que gerou o BDR, provando a retenção de 30% lá nos USA, o que ninguém consegue. Eu também invisto em BDRs e resolvi da seguinte forma: modifiquei minha carteira para BDRs que não pagam dividendos. Dessa forma já sei que terei que pagar somente o IR sobre o GC na venda. Fazendo isso descobri que essas BDRs que não pagam dividendos costumar valorizar mais que as outras. No meu caso particular resolvi a situação, e de uma forma que se mostrou mais vantajosa.

Carlos,

Realmente bem complicado essa questão do comprovante. Bom que vc simplificou o processo, rs.

Prezado boa tarde, como fica essa situação:

se eu vender 15 mil em ações, e tiver 5 mil de lucro, mais venda de BDR de 7 mil, com lucro de 2 mil e mais FII de 8mil com lucro de 1 mil, como fica para fazer a darf? 15+7+8=30 mil no total, sei que passou de 20 mil e tive um total de 8 mil de lucro, como faço para realizar a darf? os 15mil fica insento pq foi ações? faço a darf de 15% de 2 mil de lucro de BDR? e mais 15% de mil de FII?

Braz,

O lucro das ações está isento pois vendeu abaixo de 20 mil. Então precisa calcular 15% de 2 mil (lucro BDR) e somar com 20% de 1 mil (lucro de FII), somar tudo e pagar o DARF com a soma.