Declarar o Imposto de Renda já pode ser uma tarefa complexa. Estando casado, as dúvidas aumentam; após o divórcio ou a separação, então, a situação pode se tornar ainda mais confusa. Afinal, como declarar corretamente a partilha de bens, os veículos, o imóvel e as alterações na ficha de dependentes?

Em casos de divórcio, separação judicial ou dissolução de união estável, é fundamental analisar com atenção como fazer a declaração de Imposto de Renda 2025 (IR 2025). O ponto mais importante é que, após a separação, os ex-cônjuges devem atualizar suas declarações de forma correta, regularizando a divisão de bens perante a Receita Federal.

Vale lembrar que a necessidade de ajustar a declaração de imposto de renda ocorre apenas quando o casal está legalmente separado, seja por divórcio formal ou decisão judicial que dissolva a união estável. Separações informais ou apenas físicas não produzem efeitos legais para fins de declaração.

Outro aspecto essencial é considerar o regime de bens que vigorava no casamento. Se era comunhão parcial, os bens adquiridos antes do casamento permanecem declarados individualmente, enquanto os bens comuns devem ser partilhados conforme determinado. No regime de comunhão total, todos os bens devem ser divididos. Já na separação total de bens, cada um continua declarando os patrimônios que já eram de sua titularidade.

Na partilha de bens, cada parte normalmente fica com 50% dos bens comuns. Assim, é preciso apurar o valor total dos bens a dividir para declarar corretamente a meação de cada um na declaração de imposto de renda.

Como declarar divórcio no IRPF?

Cônjuges costumam fazer a declaração do Imposto de Renda em conjunto (quando apenas um declara os bens e rendimentos) ou em separado (quando cada um apresenta sua própria declaração, mas os bens comuns são informados em apenas uma delas). No entanto, a declaração do Imposto de Renda possui particularidades importantes para o contribuinte que se separou, divorciou ou dissolveu união estável no ano anterior.

Para casais que se separaram em 2024, mas ainda não formalizaram a separação judicial, ambos os cônjuges devem continuar declarando o Imposto de Renda da mesma forma que faziam enquanto o casamento ou a união estável ainda existia. Por outro lado, se já houve a separação judicial ou o divórcio em 2024, mesmo que a partilha de bens ainda não tenha sido concluída, cada ex-cônjuge deve apresentar a sua própria declaração no IRPF 2025.

Na declaração em separado, após o divórcio, separação judicial ou dissolução de união estável, cada ex-cônjuge deve informar na ficha “Bens e Direitos” a parte que lhe coube após a partilha, incluindo imóveis, veículos, investimentos e demais patrimônios.

Importante destacar que não há incidência de Imposto de Renda caso a partilha dos bens seja realizada pelo valor de aquisição. No entanto, se a partilha for feita com atualização para o valor de mercado, poderá haver incidência de imposto sobre o ganho de capital. Além disso, podem incidir outros tributos, como o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), conforme a legislação estadual, e o ITBI (Imposto sobre a Transmissão de Bens Imóveis), conforme a legislação municipal.

Como declarar bens após divórcio no IRPF?

Recebimento de bem no divórcio

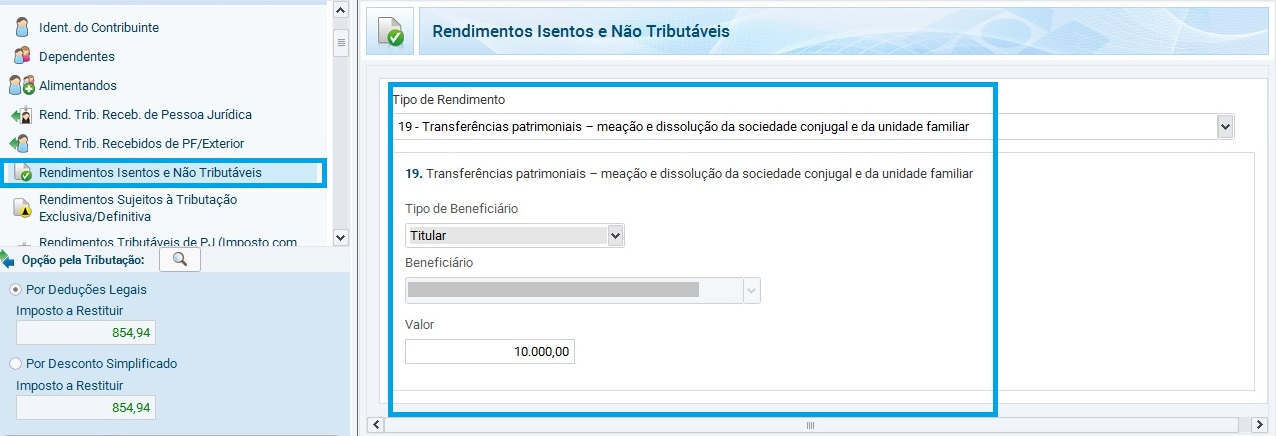

Geralmente, os cônjuges optam por informar os bens e direitos apenas na declaração de um deles. Nesse caso, no momento da partilha, a divisão dos bens faz com que um dos cônjuges “receba” patrimônio. Para justificar esse acréscimo patrimonial, é necessário declarar o valor dos bens recebidos na ficha “Rendimentos Isentos e Não Tributáveis”, utilizando o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar.

Deve-se informar apenas o valor total recebido, sem especificar o tipo de bem (veículo, imóvel, investimentos etc.), pois esses detalhes serão descritos na ficha “Bens e Direitos”.

Por exemplo: suponha um caso hipotético com um apartamento no valor de R$ 200.000, um sítio de R$ 100.000 e um veículo de R$ 50.000. Se cada cônjuge ficou com metade de cada bem, os valores a serem informados na declaração de cada um serão: R$ 100.000 (apartamento), R$ 50.000 (sítio) e R$ 25.000 (veículo).

Os valores declarados devem refletir exatamente a parte que ficou com cada um após o divórcio, independentemente de o bem ter sido ou não vendido. No entanto, só devem ser informadas transferências se houve efetiva alteração na participação do bem após a separação. Por exemplo: se o apartamento estava em nome de apenas um dos cônjuges antes do divórcio e, após a partilha, passou a ser dividido, ambos devem declarar R$ 100.000 cada. Por outro lado, se o sítio já era declarado em cotas iguais por ambos e assim permaneceu, não há necessidade de informar qualquer transferência.

Transferência de bem no divórcio

Todos os bens recebidos devem ser incluídos na ficha “Bens e Direitos”, indicando na descrição que foram adquiridos em decorrência de separação judicial ou divórcio. O campo “Situação em 31/12/2024” (ano-base da declaração de 2025) deve ser preenchido com zero e o campo “Situação em 31/12/2025” com o valor de aquisição do bem.

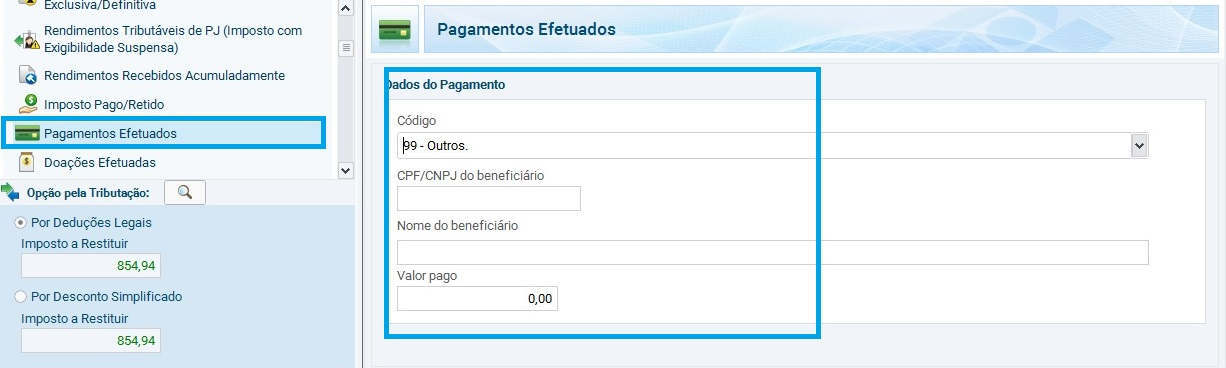

Já o cônjuge que transferiu o bem deve dar baixa na sua declaração, informando valor zero no campo “Situação em 31/12/2025” e indicando, na discriminação, que o bem foi transferido ao ex-cônjuge em virtude da partilha de bens. Além disso, o valor correspondente ao patrimônio transferido deve ser lançado na ficha “Pagamentos e Doações Efetuadas”, utilizando o código 99 – Outros, e informando o CPF e o nome de quem recebeu o bem.

Com a assinatura do divórcio e a consequente partilha de bens, pode haver atualização dos valores para refletir o valor de mercado. Nesse caso, o valor atualizado (dividido conforme a partilha) deve ser informado tanto na ficha “Rendimentos Isentos” quanto em “Bens e Direitos”. Atenção: se houver atualização para valor superior ao de aquisição, incidirá Imposto de Renda sobre o ganho de capital.

Esse imposto deve ser pago no mês seguinte à atualização, por meio de DARF gerada com o uso do programa GCAP (Ganhos de Capital) da Receita Federal. Posteriormente, na Declaração de Ajuste Anual, os dados podem ser importados diretamente do GCAP para o programa do IRPF 2025.

Caso prático de declaração de bens após divórcio

Vamos agora analisar o caso do contribuinte que fez o questionamento que originou este artigo.

“Temos dois carros, um no nome de cada um, e um apartamento financiado, com 50% de propriedade para cada. Vou colocar o carro que está no nome dela na declaração dela, mas como fica o lançamento do carro na minha declaração e na declaração dela? Na minha declaração devo deixar o valor do carro em 31/12/2024 e zerado em 31/12/2025? E na declaração dela, o contrário?”

Correto.

Conforme a regra, se o carro é um bem comum do casamento, cada ex-cônjuge tem direito a 50% dele. Contudo, se ficou acordado que o veículo seria transferido integralmente para a ex-esposa, na declaração dela o carro deverá ser informado na ficha “Bens e Direitos” com o campo “Situação em 31/12/2024” zerado e o campo “Situação em 31/12/2025” preenchido com o valor do automóvel. No campo “Discriminação”, devem ser informados todos os dados do veículo, indicando que foi recebido em decorrência da partilha de bens. Além disso, o valor correspondente deverá ser declarado na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar.

Na declaração do ex-marido, deve ser dada baixa do bem, zerando o campo “Situação em 31/12/2025”, com a informação no campo “Discriminação” de que o bem foi transferido por motivo de partilha. O valor correspondente à transferência deve ser declarado na ficha “Pagamentos Efetuados”, utilizando o código 99 – Outros, com o CPF e nome da ex-esposa.

“Com relação ao apartamento, o valor dele em 31/12/2024 é de R$ 670 mil, e com os valores do financiamento pagos em 2025, passou para R$ 720 mil em 31/12/2025. Como lançar? Na minha declaração coloco em 31/12/2024 50% de R$ 670 mil e em 31/12/2025 50% de R$ 720 mil? E o mesmo na declaração dela? Ou devo deixar na minha declaração em 31/12/2024 o valor de R$ 620 mil e em 31/12/2025 colocar 50% de R$ 720 mil, e na declaração dela deixar zerado em 31/12/2024 e colocar 50% de R$ 720 mil em 31/12/2025?”

Entendo que, na sua declaração, não deve alterar o valor do campo “Situação em 31/12/2024”, pois a Receita Federal entenderá que este era o preço de aquisição informado na declaração anterior, evitando inconsistências. Já o valor em “Situação em 31/12/2025” deve ser atualizado para refletir a nova realidade: 50% de R$ 720 mil, pois a outra metade passou a ser de posse da sua ex-esposa. Além disso, deve declarar o valor partilhado na ficha “Pagamentos Efetuados”.

Na declaração dela, o campo “Situação em 31/12/2024” deve permanecer zerado, e o campo “Situação em 31/12/2025” deve ser preenchido com o valor correspondente à meação, ou seja, 50% de R$ 720 mil. O valor recebido também deve ser informado na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código 19.

“Como lanço na minha declaração e na declaração dela o valor do divórcio que representa a parte dela? No caso, seria o valor do carro (R$ 32 mil) e dos 50% do apartamento.”

Os valores devem ser lançados na ficha “Rendimentos Isentos e Não Tributáveis” da ex-esposa, utilizando o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar, informando os montantes correspondentes à partilha. Na sua declaração, os valores devem constar na ficha “Pagamentos Efetuados”, como indicativo do patrimônio transferido.

“Se o apartamento do exemplo tivesse sido vendido ainda em 2025, na declaração do ex-marido deveria constar valor igual a zero em 2025, e na declaração da ex-esposa, valor zero em 2024 e 2025? Neste caso, os dois deveriam preencher o GCAP considerando 50% do custo de aquisição e 50% do valor de venda?”

No nosso entendimento, caso a venda do imóvel tenha ocorrido após a data da separação judicial, sim, ambos devem preencher o GCAP (Programa de Apuração de Ganhos de Capital), cada um considerando sua parte: 50% do custo de aquisição e 50% do valor de venda. Além disso, devem descrever no campo “Discriminação” das respectivas declarações o histórico completo: aquisição, transferência e venda do imóvel.

Caso a venda tenha ocorrido antes da data oficial do divórcio, o GCAP deve ser preenchido por quem vinha declarando o bem como titular, conforme o regime de bens e o padrão de declaração que o casal utilizava anteriormente.

Como declarar pensão alimentícia recebida?

A pessoa que paga a pensão alimentícia deve informar os valores na ficha “Pagamentos efetuados” da declaração dela, além de incluir os dados das pessoas que recebem a pensão (você e/ou os filhos) na ficha de “Alimentandos”.

Já o recebimento da pensão deve ser informado por você na ficha de “rendimentos tributáveis recebidos de pessoa física” da sua declaração. Veja em detalhes como declarar pensão alimentícia no imposto de renda.

Dúvidas respondidas sobre declaração de divórcio

Questão 1: Me separei e minha ex-esposa ficou com um imóvel na partilha de bens. Meu contador quer que eu coloque no Imposto de Renda o ganho de capital. É isso mesmo?

Se no documento de partilha o valor do imóvel for o mesmo que o declarado no Imposto de Renda do ano anterior, não é necessário atualizar o valor nem apurar ganho de capital. No entanto, se o valor do imóvel for atualizado na partilha — tanto na sua declaração quanto na do seu ex-cônjuge — será necessário apurar o ganho de capital. Por exemplo: se o imóvel tinha custo de aquisição de R$ 100 mil e, na partilha, foi avaliado em R$ 300 mil, o ganho incidirá sobre R$ 200 mil. Se sua participação for de 50% (em caso de comunhão parcial), você pagará imposto sobre R$ 100 mil, correspondente à sua parte.

Questão 2: Estava casada e declarava um imóvel no valor total, pois paguei integralmente. Assim que me separei, meu marido doou a parte dele para mim. Paguei todas as despesas do divórcio e escrituras. O imóvel estava apenas na minha declaração, devo informar o divórcio em outro local?

Se o casamento era em comunhão de bens e o imóvel foi adquirido após a formalização do casamento, ambos tinham direito a 50%. Como o imóvel já era declarado integralmente por você, não há necessidade de informar na ficha “Rendimentos Isentos e Não Tributáveis” (código 19 – Transferências patrimoniais). Esse lançamento só é exigido para justificar acréscimo patrimonial. Recomendamos apenas incluir no campo “Discriminação” da ficha de “Bens e Direitos” a informação sobre a doação recebida. No caso do seu ex-marido, como ele realizou a doação, poderá haver incidência de ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) e ITBI (Imposto sobre a Transmissão de Bens Imóveis), conforme as legislações estadual e municipal. Consulte a norma vigente no seu estado.

Questão 3: Possuía um apartamento que só eu declarava no IR. Me separei em setembro de 2024 e 50% do apartamento ficou com meu ex-cônjuge. Preciso lançar 50% em “Pagamentos Efetuados”? E ele deve lançar em “Rendimentos Isentos”?

Sim, você deve lançar os 50% transferidos na ficha “Pagamentos Efetuados”, geralmente sob o código 99 – Outros. Já o seu ex-cônjuge deve lançar a parte recebida na ficha “Rendimentos Isentos e Não Tributáveis”, com o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar.

Questão 4: Separei judicialmente em julho de 2024. Paguei R$ 300 por 6 meses para minha ex e ficou fixada pensão em percentual sobre meu salário para meu filho. Devo retirar minha ex dos dependentes? Onde declaro os R$ 300?

Questão 5: Estou com processo de separação judicial desde março de 2024 e, desde então, pago pensão para meu filho. Devo declarar os valores em “Pagamentos Efetuados”? Ainda devo declarar meu filho e minha ex como dependentes? E como “alimentado”?

Sim, você deve lançar a pensão alimentícia na ficha “Pagamentos Efetuados”, com o código próprio. Quanto aos dependentes, enquanto a separação judicial não for concluída, sua ex-esposa e seu filho podem continuar como dependentes, conforme antes. Além disso, é recomendável declarar seu filho também como “alimentado”, indicando o custeio da sua manutenção.

Questão 6: Minha separação judicial foi concluída em março de 2024. Devo declarar pensões pagas a minha ex e minha filha? Ambas constavam como dependentes. Como proceder?

Sim, declare as pensões apenas a partir de março, data da separação judicial. Neste ano, elas ainda devem figurar como dependentes e alimentadas. No próximo ano, constarão apenas como alimentadas. A dedução das pensões deve ocorrer somente sobre os valores pagos após a separação judicial, ou seja, a partir de março.

Questão 7: Me separei em 2024, mas a homologação ocorreu apenas em 2025. Pago pensão desde agosto de 2024. Posso deduzir a pensão? Devo manter minha ex como dependente? Temos uma casa adquirida em 2010 por R$ 260 mil, hoje avaliada em R$ 1 milhão, e foi acordado que minha ex receberá R$ 450 mil após a venda. Como declarar?

1 – Apenas pensões pagas com base em decisão judicial ou escritura pública são dedutíveis. Pensões pagas por liberalidade não podem ser deduzidas.

2 – Se não houve separação judicial formal em 2024, continue declarando conforme fazia durante o casamento, incluindo sua ex como dependente.

Quanto à casa: declare a parte que coube a você na ficha “Bens e Direitos”. A parte destinada à sua ex não configura dívida, mas direito decorrente da partilha.

Questão 8: Minha separação judicial foi homologada em dezembro de 2018. Ele ficou com o imóvel e me pagaria R$ 1.000 por 150 parcelas, corrigidas anualmente. Não declarei nada. Ele também não atualizou a declaração. Como regularizar?

Ambos devem retificar as declarações. Você deve declarar os valores recebidos na ficha “Rendimentos Isentos e Não Tributáveis”, código 19. O valor ainda a receber deve constar na ficha “Bens e Direitos”, código 59 – Outros Créditos, indicando tratar-se de valores decorrentes de partilha. Seu ex deve ajustar na ficha “Bens e Direitos”, informando a partilha no campo “Discriminação”, e lançar o valor transferido na ficha “Pagamentos e Doações Efetuadas”, código 99 – Outros.

Questão 9: Me divorciei no ano passado e, por sentença, houve partilha: um bem já transferido, outro ainda sem registro e um veículo também transferido. Todos constavam na minha declaração. Como declarar?

O ex-cônjuge que recebeu os bens deve incluí-los na ficha “Bens e Direitos”, informando o valor da transferência. O ex-cônjuge que transferiu deve informar na “Discriminação” o fato da transferência e deixar a coluna “Situação em 31/12/2024” zerada. Se a transferência for pelo valor de mercado, é devido imposto sobre ganho de capital. Além disso, deve declarar na ficha “Rendimentos Isentos”, código 19, os bens recebidos, cada um com seu valor.

Questão 10: Após o divórcio homologado, meu ex ficou me devendo R$ 80 mil. Ele pagou R$ 50 mil no ano passado e pagará o restante este ano. Como declarar?

Os valores recebidos devem ser lançados na ficha “Rendimentos Isentos e Não Tributáveis”, código 19. O valor ainda a receber deve constar na ficha “Bens e Direitos”, código 59 – Outros Créditos, com a descrição da origem: acordo de separação ou divórcio consensual.

Questão 11: Dei entrada no divórcio no ano passado. Minha ex ainda era minha dependente. Devo continuar declarando como dependente?

Se ainda não ocorreu a separação judicial formal, devem continuar declarando da mesma forma que antes da separação. Portanto, sim, sua ex pode continuar como sua dependente na declaração.

Questão 12: Após o divórcio, minha ex-esposa recebeu, além do carro, uma quantia de 12 parcelas de R$ 7 mil. Como declarar?

Na ficha “Rendimentos Isentos e Não Tributáveis”, com o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar. Se esse valor foi aplicado em algum bem ou poupança, deverá incluir na ficha “Bens e Direitos”, com a descrição da origem: separação judicial. O campo “Situação em 31/12/2024” deve ser preenchido com zero, e o campo “Situação em 31/12/2025” com o valor do bem adquirido.

Questão 13: Ao ficar com um bem após a separação, posso optar por declarar pelo valor histórico ou pelo valor de mercado? Qual data de aquisição devo usar?

Sim, pode optar por manter o valor histórico para evitar tributação imediata sobre ganho de capital. Nesse caso, a data de aquisição será a original, ou seja, quando o bem foi adquirido pelo casal.

Questão 14: Me separei no ano passado, mas a homologação saiu neste ano. Pago pensão desde agosto. Posso deduzir? Devo manter minha ex como dependente? Temos uma casa partilhada. Isso é dívida?

Somente pensões pagas por decisão judicial ou escritura pública podem ser deduzidas. Sem homologação, não é dedutível. Como ainda não houve separação judicial em 2024, continue declarando como antes, mantendo sua ex como dependente. A parte da casa atribuída a ela não é dívida, mas direito decorrente da partilha.

Questão 15: Minha separação judicial saiu em março do ano passado. Passo a pagar pensão para minha ex e minha filha. Como declarar? Elas ainda são minhas dependentes?

Declare as pensões pagas apenas a partir de março, data da separação judicial, na ficha “Pagamentos Efetuados”. Neste ano, sua ex e sua filha ainda podem ser consideradas dependentes e alimentadas. No próximo ano, serão apenas alimentadas. A dedução das pensões deve ocorrer somente sobre os valores pagos após a separação formal.

Questão 16: Me divorciei e fiquei com um imóvel financiado que estava no nome dos dois. Como devo declarar as parcelas que continuo pagando sozinho?

O contribuinte que ficou com o imóvel após a partilha deve continuar declarando o bem na ficha “Bens e Direitos”, informando o saldo devedor na ficha “Dívidas e Ônus Reais”, se for o caso. As parcelas pagas após a partilha são consideradas amortização da sua parte do imóvel. Não há necessidade de informar na declaração qualquer valor referente à parte que era do ex-cônjuge, salvo se houver cláusula específica no acordo judicial determinando compensações ou ressarcimentos.

Questão 17: No divórcio, ficou decidido que eu permaneceria no imóvel até os filhos completarem a maioridade, mas o imóvel continuará sendo de ambos. Como declarar essa posse temporária?

Neste caso, a posse não implica transferência patrimonial. Ambos devem continuar declarando sua parte na ficha “Bens e Direitos”, conforme a titularidade definida na partilha. No campo “Discriminação”, pode ser informado que o imóvel permanece na posse de um dos ex-cônjuges, conforme acordo judicial, até que os filhos atinjam a maioridade.

Questão 18: Me separei e o juiz determinou que eu continue pagando as prestações de um financiamento de veículo que ficou para meu ex-cônjuge. Como declarar esses pagamentos?

Os pagamentos realizados devem ser informados na ficha “Pagamentos Efetuados”, como pensão alimentícia, se assim constar na sentença ou escritura pública. Caso não haja essa caracterização, podem ser declarados como doações, utilizando o código 99 – Outros. O ex-cônjuge que recebe o bem deve incluí-lo na ficha “Bens e Direitos” e, se for o caso, lançar o valor recebido na ficha “Rendimentos Isentos e Não Tributáveis”, código 19.

Questão 19: Durante o processo de separação, vendemos um imóvel em comum. Como declarar a venda e o valor recebido?

Se a venda ocorreu antes da partilha formal, quem vinha declarando o bem deve lançar a operação no GCAP (Programa de Apuração de Ganhos de Capital), informando o valor total da venda e o custo de aquisição. Depois, ambos devem declarar na ficha “Rendimentos Isentos” ou “Rendimentos Sujeitos à Tributação Exclusiva”, conforme o caso. Se a venda ocorreu após a partilha, cada ex-cônjuge deve apurar e declarar separadamente sua parte no GCAP e no IRPF.

Questão 20: Minha separação judicial determinou que eu pagasse uma quantia única de R$ 50 mil como compensação financeira, além da partilha. Como declarar esse pagamento?

Esse valor deve ser informado na ficha “Pagamentos Efetuados”, código 99 – Outros, identificando o CPF e nome do ex-cônjuge, e especificando que se trata de compensação decorrente de separação judicial. O ex-cônjuge que recebeu a compensação deve lançá-la na ficha “Rendimentos Isentos e Não Tributáveis”, código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar.

Saiba também como declarar imóvel no imposto de renda.

Meu divorcio foi hpomologado em Julho de 2023 e a minha declaração de imposto de renda era conjunta em 2023. Como devo declarar agora em 2024 os valores de contas correntes e investimentos que estavam todos na declaração conjunta e que a partir da homologação em julho/2023 ficou metade para cada um de nós ?

Rodney,

Como o divórcio foi homologado em julho de 2023, a partir dessa data vocês passaram a ser legalmente separados, o que implica na necessidade de apresentarem declarações em separado no IRPF 2024, referente ao ano-calendário de 2023.

Quanto aos valores de contas correntes e investimentos que estavam na declaração conjunta até então e que, após a homologação, ficaram 50% para cada um:

1 – Na sua declaração:

Informe na ficha “Bens e Direitos” os valores correspondentes à parte que permaneceu com você após a partilha.

No campo “Situação em 31/12/2023”, informe o saldo que lhe coube na divisão.

No campo “Discriminação”, explique que o valor é decorrente de partilha de bens por separação judicial homologada em julho de 2023.

Além disso, na ficha “Rendimentos Isentos e Não Tributáveis”, utilize o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar para declarar o valor recebido na partilha.

2 – Na declaração do ex-cônjuge:

Ele deverá fazer o mesmo: incluir sua parte na ficha “Bens e Direitos” e informar na ficha de “Rendimentos Isentos” o valor recebido.

3 – Baixa dos valores:

Se algum dos valores declarados no ano anterior estava em nome apenas de um dos cônjuges, quem transferiu a parte deverá dar baixa na ficha “Bens e Direitos”, ajustando o saldo em 31/12/2023 e detalhando na “Discriminação” que parte foi transferida ao ex-cônjuge por partilha.

Assim, cada um declarará exclusivamente os bens e rendimentos que lhe pertencem, conforme definido na partilha judicial. Lembre-se: se a divisão foi feita pelo valor de mercado e não pelo valor histórico, pode haver incidência de Imposto sobre Ganho de Capital, o que exigiria o preenchimento do GCAP (Programa de Apuração de Ganhos de Capital).

boa tarde estou preocupado com o meu divorcio, gostaria de saber como declarar a partilha do imovel que ficou com a ex mulher no processo ela mencionou a atualização e na minha declaração eu declaro valor normal. pergunta é. houve um ganho de capital e como ela ficou com o total do imovel e mencionou no processo a atualização, foi feito uma consulta sobre ganho de capital que era pra ter feito após a homologação , na consulta da receita não gerou darf devido o valor do capital de ganho não ter atingido o limite da atualização imovel valor declarado 118 mil, atualização 320 mil ganho de capital 202 mil, no site da receita diz que imovel até 400 mil ex. não tem ganho de capital fica isento. é isso mesmo? se caso houver ganho de capital e tiver que pagar será 50% para cada um…ela diz que não vai pagar se tiver ganho de capital ta certo isso…como ela ficou com o imovel e eu fiquei com outros bens materias o problema maior é como tirar esse imovel do meu IR.e como declarar a transferiencia para ela. devo dar baixa em 2022 no valor 118 mil declarado e 2023 valor da atualização 320 mil, seria isso.e como não foi feito o ganho de capital após a homologação que foi em janeiro/2023… devido não ter saldo para pagar o ganho de capital, está correto tudo isso…obrigado estou preocupado pois nao fiz o ganho de capital e pode gerar multa.. aguardo uma resposta

Flavio,

Parece que você está enfrentando algumas preocupações em relação à partilha do imóvel no divórcio e à declaração do ganho de capital no Imposto de Renda. Vamos tentar esclarecer os pontos importantes:

– Ganho de Capital: Sim, se houve uma atualização do valor do imóvel na partilha e o valor do ganho de capital ultrapassou o limite estabelecido pela Receita Federal para isenção, então será necessário pagar o imposto sobre esse ganho. No entanto, se o ganho de capital não ultrapassou o limite de isenção, não será necessário pagar o imposto. O limite de isenção para a venda de imóveis é de até R$ 440.000,00 para imóveis residenciais, desde que o vendedor não tenha realizado outra venda nos últimos cinco anos.

– Responsabilidade pelo Pagamento: Se houver ganho de capital e for necessário pagar o imposto, a responsabilidade pelo pagamento será compartilhada, já que ambos eram proprietários do imóvel. Geralmente, cada parte é responsável pela metade do imposto devido, mas isso pode variar de acordo com o acordo estabelecido no divórcio.

– Transferência do Imóvel: Para transferir o imóvel para sua ex-mulher, você precisará atualizar as informações na sua declaração de imposto de renda. Você deve dar baixa no valor do imóvel declarado no ano anterior (118 mil) e declarar a transferência para ela pelo valor atualizado (320 mil). Isso pode ser feito na declaração referente ao ano da transferência.

– Ganho de Capital não Declarado: Se você não declarou o ganho de capital na declaração do ano em que ocorreu a homologação do divórcio, pode haver a necessidade de retificar a declaração para incluir essa informação. Isso pode evitar problemas futuros com a Receita Federal.

– Multa por Omissão de Rendimentos: Se houver omissão de rendimentos ou ganho de capital na declaração de imposto de renda, isso pode resultar em multa. No entanto, se a omissão for identificada pelo contribuinte e corrigida por meio de uma retificação, a multa pode ser reduzida ou até mesmo evitada.

É importante consultar um contador ou advogado especializado em questões fiscais para orientação específica sobre o seu caso, garantindo assim que tudo seja feito de acordo com a legislação vigente e evitando problemas futuros com a Receita Federal.

Estou divorciado judicialmente desde outubro do ano passado, sendo que não houve partilha de bens nem foi fixada pensão, porém minha ex-esposa era minha dependente no plano de saúde. Como declarar as despesas de saúde com ela?

Rafael,

Se sua ex-esposa continua como dependente no plano de saúde mesmo após o divórcio, você ainda pode declarar as despesas com saúde dela como você fazia quando eram casados. Na sua declaração de imposto de renda, você pode incluir as despesas médicas dela na ficha “Pagamentos Efetuados”, informando o valor total gasto com saúde ao longo do ano. Certifique-se de ter os comprovantes dessas despesas em mãos para eventuais comprovações necessárias. Mesmo após o divórcio, você pode continuar usufruindo dos benefícios fiscais relacionados às despesas médicas da sua ex-esposa, desde que ela seja legalmente sua dependente no plano de saúde.

A homologacao do divorcio foi concluida em 2022, eu e nossos 3 filhos sempre como dependentes dele. Nesse ano vamos separar as declaracoes. A casa esta no nome dele. Éramos casados por separacao total de bens. No acordo, a casa seria doada 50% pra mim e os outros 50% no nome dos nossos 3 filhos.

A duvida, a casa ainda nao foi transferida/doada no CARTORIO, mesmo assim posso passar ela pra minha declaracao, ou so depois de fazer a transferencia / escritura no cartorio ?

Nadia,

Você só pode incluir a casa na sua declaração após a transferência formal do imóvel, ou seja, após a escritura no cartório que oficialize a doação dos 50% para você e os outros 50% para os seus três filhos. Até que essa transferência seja concluída, o imóvel permanece sendo propriedade do seu ex-marido e deve constar apenas na declaração dele. Assim que a transferência for realizada, você poderá declarar a sua parte da propriedade na sua declaração de imposto de renda. Certifique-se de seguir todas as formalidades legais e de registro para garantir a correta inclusão do imóvel na sua declaração.

O processo de divórcio foi ajuizado em 2019 e para agilizar o processo, o juízo determinou através de uma liminar/decisão provisória, que o pai do menor pagasse uma pensão de meio salário mínimo, até que fosse apurada as condições financeiras de ambas as partes. Desde então, o pai tem depositado na conta da mãe o valor determinado, ou seja, meio salário mínimo. O divórcio foi decretado em março/2021, porque ambas as partes solicitaram ao juízo a agilização do divórcio, porém até o momento ainda está pendente a sentença sobre a pensão do menor. Trata-se de divórcio litigioso e na audiência de Instrução e Julgamento ocorrida em outubro/2021, não houve acordo. Dúvida: Considerando que o divórcio foi decretado em março/2021, os valores de pensão pagos através de LIMINAR devem ser declarados? Ou não podem ser declarados, tendo em vista que até o momento ainda não houve sentença definitiva pelo juízo?

Alessandra

Veja como declarar pensão sem decisão do divórcio.

Me separei consensualmente, depositei 100 mil na conta da ex mulher após o acordo. Como faço pra declarar essa transferência?

Joseph,

Qual a origem desse dinheiro? Venda de bens? Dinheiro em poupança? Bem comum ao casal? Para responder precisa detalhar mais.

Prezados senhores,

Fiz um acordo no processo de divórcio em 2021, em que eu doei a parte que me cabia no automóvel para minha ex-esposa. E como ela gostaria de permanecer no imóvel, comprou a minha parte. O imóvel ainda está financiado e fizemos a meação com base no total dos pagamentos efetuados para a quitação do bem durante o casamento. Ambos os bens só constavam da declaração dela. O imóvel sempre foi declarado pelo valor histórico de aquisição (valor da entrada). Nesse caso, como devemos preencher a declaração? Obrigado.

André,

Contadores estão resolvendo dúvidas neste grupo, veja se consegue ajuda lá para sua questão…

https://www.facebook.com/groups/impostoderendarestituicao

bom dia estou numa dúvida de preenchimento da declaração, no caso de compra de imóvel financiado que foi comprado em conjunto mas após um ano houve a separação e vendi minha parte para o ex, mas ela não passou o contrato para o nome dela e não pagou o ITBI. Como fica nesse caso continuo declarando o imóvel no meu nome?

Manoel,

Contadores estão resolvendo dúvidas neste grupo, veja se consegue ajuda lá para sua questão…

https://www.facebook.com/groups/impostoderendarestituicao

Fiz transferência de R$ 150 mil, referente a venda de uma casa para partilha de bens de divorcio, para conta da minha filha sendo que R$ 130 mil era para minha ex esposa e os R$ 20 mil doação para minha filha. Como declarar essa transferência 150 mil? Minha filha como vai declarar esses 130 mil que é da mãe dela?

Sergio,

A esposa tinha 50% dessa casa? Não entendi bem.

A homologacao do divorcio saiu em 2020, meu ex marido, apos acordo, comprou a minha parte do carro e da casa….os valores recebidos coloquei na conta de minha mãe e de meu irmão, por ordem da advogada do meu processo de separacao, pois advogada do meu ex esta tentando me executar.

Como declaro o que recebi? E o IR de minha mae e de meu irmao como eles declaram, visto que os valores em suas contas poupanças nao sao deles.

Marilene,

Declarar a venda de 50% dos bens normalmente. Declarar também que o dinheiro está emprestado para os parentes. Se eles forem declarar, eles também devem incluir esse empréstimo na declaração deles.

Olá, éramos casados com comunhão parcial, na separação eu fiquei com um carro e ele com a moto, porém em julho (3 meses antes da sentença) eu bati o carro perda total, como devo declarar esse veículo? primeiro pq ficou inteiramente para mim e segundo porque como bati acionei o seguro recebi o valor segurado e compei outro.

Devo informar que recebi em docação 50% do carro?

Edi,

Isso mesmo, doação de 50%.

Gostaria de uma orientação. Estou divorciado judicialmente a 4 anos, e não tenho filhos. preciso continuar declarando a ex cônjuge como dependente? Como proceder.

Não, ela não é mais tua cônjuge não poderá mais colocar como tua dependente.

Estou divorciado judicialmente a 4 anos, e não tenho filhos. preciso continuar declarando a ex cônjuge como dependente? Preciso de.orientacao.

Luan,

Se já está judicialmente divorciado então não pode declarar a esposa como dependente.

Casal se divorciou em 2020 e possua bens em comum, porém na escritura de pública de divorcio consensual declarou que não possuem bens a partilhar, como proceder para corrigir essa situação?

Waldiney

Contadores estão resolvendo dúvidas neste grupo, veja se consegue ajuda lá para sua questão…

https://www.facebook.com/groups/impostoderendarestituicao

Divorciei em 2022, em 2021 a outra parte, constava como dependente. Declara em 2022?

Pedro,

Como o divórcio só saiu em 2022, então declara como se ainda estivesse casado.

Boa tarde,

Tudo bem? me ajudem com essa dúvida.

Possuía um carro, porém divorciei em dezembro de 2021, o divórcio foi consensual e não declaramos bens a partilhar, porém na negociação com minha esposa ela ficou com o carro.

Como declaro isso no imposto de renda?

Tony,

Terá que declarar como doação para a esposa.

Boa tarde, meu nome é José. Divorciei em setembro/2021, já saiu a sentença judicial com acordo concensual. Foi feita doação do imóvel para meus filhos com escritura em cartório, com usufruto meu também registrado no cartório. Como devo declarar o imóvel já que foi adquirido em 2017 e já declarava antes do divórcio?

José,

Veja se te ajuda essa explicação…

https://impostoderendarestituicao.com.br/irpf/como-declarar-imovel-doado-para-filhos-com-usufruto/

Me divorciei em agosto do ano de 2020. Divórcio ficou 65% para ex e 35% para mim do apartamento após venda do mesmo. Esqueci de declarar na declaração do IR deste ano. Como devo proceder fazer? Já até recebi a restituição!!

Rosi,

Basta retificar sem problemas.

Ano passado, me divorciei e o imóvel que adquirimos em comunhão parcial de bens através de financiamento bancário, estava com responsabilidade de pagamento da parcela por cada um de 50/50%.

No processo/acordo do divórcio, fiquei com o apartamento e solicitei emissão de um novo registro ao cartório de imóveis como também solicitei ao banco a transferência da dívida (saldo devedor) já existente, passando a ser 100% responsável pelo pagamento deste financiamento.

Sobre tudo que ele investiu na casa e sobre parcelas que já havia pago pelo imóvel que era de sua responsabilidade no contrato de financiamento anterior, acordei com meu ex cônjuge em devolver uma diferença de 130 mil em espécie, valor ao qual consegui pegar com o banco (aproveitando a alteração de responsabilidade da dívida), emitindo assim um novo contrato de refinanciamento imobiliário, incluindo o saldo devedor do contrato anterior + adicional de 130 mil que foi pago pelo próprio banco diretamente na conta do meu ex marido, sem nenhuma interveniência de repasse de valor de minha parte.

Minhas dúvidas são:

Como já declarava o imóvel no meu IRPF, informando a responsabilidade de pagamento de cada um, agora que estou 100% responsável pela dívida, como eu faço/comunico essa alteração no programa do IRPF?

Quanto ao refinanciamento do meu contrato de Imob feito com o banco, com a liberação de mais 130 mil, transferidos direto na conta corrente do meu ex marido pelo banco, como devo fazer este lançamento? Sabendo que esse valor não entrou na minha conta corrente para ser transferido, e sim, a transferência foi feita diretamente pelo banco na c/c do meu ex cônjuge, devo lançar essa transação no meu IRPF dizendo que valor que foi pago a ele refere-se a “venda da sua parte sobre tudo que ele investiu na casa e em parcelas que já havia pago pelo imóvel que era de sua responsabilidade no contrato de financiamento anterior” ?

Michele,

Contadores estão resolvendo dúvidas neste grupo, veja se consegue ajuda lá para sua questão…

https://www.facebook.com/groups/impostoderendarestituicao

Bom dia!

No Formal de Partilha foi acordado entre as partes o que imóvel do casal ficaria integralmente com a esposa e foi avaliado em R$190.000,00, porém o imóvel é financiando, e foi determinado que o imóvel ficará em nome de ambos até que a ex-cônjuge possa assumir integralmente em seu nome o financimaneto ou quitar o imóvel com recusros próprios. Nesse interim as parcelas inerentes ao financiamento serão arcadas pelo ex-marido. Ao final do financiamento,com a sua transferência ou quitação o imóvel ficará integralmente com a esposa.

Nestas condições como dever ser declarado o imóvel acima e os valores pagos pelo ex-marido referente as parceals do financiamento?

Ainda, ficou determinado no Formal de Partilha que as partes renunciam a necessidade de alimentos entre si e o genitor pagará aos 2 filhos menores o total de R$2.000,00 em partes iguais e após a trasnferencia do financiamento ou quitação do imóvel compensará e manterá a titulo de alimentos aos filhos 30% de seus rendimentos.

Qual a orientação para a correta informação na Declaração de IR dos ex-cônjuges???

Waldiney,

Poste sua dúvida neste grupo para você ser melhor orientado…

https://www.facebook.com/groups/impostoderendarestituicao

Ola, boa noite! Tenho uma dúvida, me separei em 2020 e tínhamos uma casa. A casa só estava declara no meu IR, paguei um valor inferior a metade dela pela parte do meu ex conforme escritura pública de divórcio. Como devemos declarar isso? Posso manter a casa do jeito que estava (valor) e alterar a descrição informando o ocorrido? Preciso declarar o valor pago pela fração da casa ao meu ex? Tbm tínhamos um carro, que só estava no IR dele, o qual foi transferido para o meu nome mas não consta na partilha, posso declarar como se fosse uma compra? Obrigada

Silvia,

1 – Posso manter a casa do jeito que estava (valor) e alterar a descrição informando o ocorrido?

Sim.

2 – Preciso declarar o valor pago pela fração da casa ao meu ex?

Não.

3 – Tbm tínhamos um carro, que só estava no IR dele, o qual foi transferido para o meu nome mas não consta na partilha, posso declarar como se fosse uma compra?

Sim.

Ola, tenho uma dúvida sobre a situação “Caso o apartamento do exemplo tivesse sido vendido ainda em 2020, na declaração do marido deveria constar valor em 2020 igual a 0 e na declaração da esposa valor 0 em 2019 e em 2020? Neste caso os dois deveriam preencher o GCAP considerando 50% do custo de aquisição e 50% do custo de venda?”

Entendi que se a venda ocorreu após a data da separação judicial, deve-se fazer como descrito acima entretanto minha duvida é: alem de fazer os ajustes nas fichas bens e direitos de cada um, o marido ainda deve informar 50% do valor da venda na ficha pagamentos efetuados e a esposa informar 50% do valor da venda na ficha de rendimentos isentos e não tributáveis? Se fizer dessa forma vai dar erro no fluxo de caixa, não vai?

Carlos,

Em suma, deve-se considerar dois momentos: a partilha e depois a venda.

Desta forma, no caso da partilha, você precisa informar 50% do valor (original) na ficha pagamentos efetuados e a esposa informar 50% do valor (original) na ficha de rendimentos isentos e não tributáveis.

Caso tenha ganho de capital na venda, cada um lança no GCAP seus 50% do valor original e 50% do valor da venda. Ou seja, cada um vai arcar com 50% do imposto devido.

Partilhamos 4 itens em acordo judicial: 1- Reserva em dinheiro minha que só eu declarava (passei a reserva integralmente). 2- Ap que eu comprei e só eu declarava (fiquei com Ap). 3- Cota condominial que não era minha e eu não declarava (não fiquei com a cota) 4- Carro que era meu ( fiquei como o carro) Obs: O ap era declarado em valor de mercado e foi partilhado em valor de IPTU ou venal se não me engano. O regime era comunhão parcial, mas sempre tentamos definir o que era de cada um. Os 4 intens estão descritos em formal de partilha. Como proceder?

Marcelo,

1- Reserva em dinheiro minha que só eu declarava (passei a reserva integralmente).

Se o dinheiro era bem comum do casal, então cada ex-cônjuge tem direito a 50% dele. Contudo, se foi acordado que seria transferido integralmente para a esposa, na declaração dela entrará na ficha de bens e direitos com o campo de situação em 31/12/2019 zerado e o campo de situação em 31/12/2020 de acordo com o valor. Deve-se informar no campo de discriminação que o mesmo foi proveniente da partilha. Além disto deve-se declarar o valor recebido (50%) na ficha Rendimentos Isentos e Não Tributáveis com código “19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar. “. Já na declaração do marido deve ser dado baixa do bem zerando o campo de situação em 31/12/2020, informando no campo discriminação que foi transferido por motivo de partilha e o valor (50%) do mesmo deve ser declarado na ficha Pagamentos e Doações Efetuadas com o código 99 – Outros informando CPF e nome de quem recebeu o bem. Como o marido doou 50% do dinheiro para a esposa, essa situação deve ser reportada pelo doador em “Doações efetuadas”, sob os códigos “80 – Doações em Espécie” ou “81 – Doações em Bens e Direitos”, e por aquele que recebeu a doação, na ficha “Rendimentos Isentos” sob o código ”14 – Transferências patrimoniais – doações e heranças”. Pode ser aplicado ITCMD (Imposto sobre Transmissão de Causa Mortis e Doações) e o ITBI (Imposto sobre a Transmissão de Bens Imóveis) conforme legislação estadual e municipal respectivamente. É bom então verificar isto de acordo com seu estado.

2- Ap que eu comprei e só eu declarava (fiquei com Ap).

Se comprou o AP antes do casamento, continua declarando como antes. Se comprou após o casamento, então 50% é doação da esposa. Como o imóvel já vinha sendo declarado em totalidade na sua declaração, então não há necessidade de informar na ficha Rendimentos Isentos e Não-Tributáveis com o código 19 – Transferências patrimoniais – meação e dissolução da sociedade conjugal o valor da doação. Isto só é feito para justificar o acréscimo patrimonial. Orientamos apenas acrescentar no campo “Discriminação” um texto contando a história de aquisição, partilha e doação da parte do imóvel. Contudo, neste caso, a esposa fez fez doação de 50% do Ap para o marido, então aplica-se as mesmas regras de doação explicadas no item 1.

3 – Cota condominial que não era minha e eu não declarava (não fiquei com a cota)

Se não declarava, continua assim.

4- Carro que era meu ( fiquei como o carro)

Se comprou o carro antes do casamento, continua declarando como antes. Se comprou após o casamento com recursos oriundos após o casamento, aplica-se as mesmas regras citadas no item 2.

bom dia

me separei em agosto 2020 judicialmente, comunhao parcial de bens

na certidao aaparece nao temos bens a dividir.

temos uma casa que compramos em 2001 pouco depois de casado no valor de 36 mil reais e nao tem registro de imoveis, somente promessa de compra e venda, que é a casa que moravamos e ela continuou na casa com meu filho, pois deixei de comum acordo para ela.sempre entrou na minha declaraçao esta casa e nós fazemos o imposto em separado.

como devo declarar este ano? continuo deixando no meu mesmo, ou tenho que colocar no dela,mesmo estta casa nao constando como partilha de bens na certidao.

aguardo Cesar

Mario,

Entendo que a casa ainda pertence ao casal já que não foi feita partilha da mesma. Assim, 50% é da sua esposa e 50% é sua. Desta forma, ela deveria declarar a parte dela e você a sua parte. O ideal seria incluir esta casa na partilha para ficar tudo certinho. Feito isto, você poderia configurar a doação da sua parte para sua ex-esposa.

Coloque sua dúvida no grupo abaixo para obter opinião de outros colegas…

https://www.facebook.com/groups/impostoderendarestituicao

Meu divorcio saiu em Dezembro de 2020, temos uma casa onde cada um deu uma entrada de 50.000 reais e financiamos o resto pelo banco ( 134.000 reais ). A documentação da casa está alienada ao banco e ainda não fomos ao cartório fazer a averbação e passar a totalidade da casa para meu nome. Estou pagando pensão desde Janeiro de 2021. Apenas eu lançava a casa nas declarações anteriores. Como devo declarar meu imposto de renda avisando que agora sou divorciado?

Carlos,

O acordo é que a casa fique com você na sua totalidade?