Aprenda como declarar corretamente os gastos com educação no Imposto de Renda 2026 (ano-calendário 2025). Saiba quais despesas com escola, faculdade, pós-graduação e cursos podem ser deduzidas e como evitar cair na malha fina da Receita Federal.

As despesas educacionais (tecnicamente chamadas de despesas com instrução) podem ser deduzidas da base de cálculo do Imposto de Renda da Pessoa Física, respeitando um limite máximo anual por pessoa.

⚠️ Atenção: A dedução só está disponível para quem optar pelo Modelo Completo (por deduções legais). O modelo simplificado aplica automaticamente um desconto padrão de 20% sobre os rendimentos tributáveis, limitado a R$ 16.754,34 no IRPF 2026, substituindo todas as deduções legais — incluindo despesas com educação, saúde e dependentes.

As despesas educacionais, como mensalidades de escola particular, faculdade, curso técnico e pós-graduação, podem gerar dedução no Imposto de Renda quando corretamente informadas na declaração.

Quem pode ter os gastos deduzidos?

As despesas com educação podem ser deduzidas quando forem relativas a:

- Contribuinte (titular da declaração);

- Dependentes legais;

- Alimentandos, desde que a despesa decorra de decisão judicial ou acordo homologado judicialmente ou por escritura pública.

Regras importantes para dependentes e cônjuges

Declaração em separado entre cônjuges:

Somente poderá deduzir os gastos do dependente aquele que o incluir na própria declaração, mesmo que o recibo ou nota fiscal esteja em nome do outro cônjuge.

Idade limite para filhos e enteados:

Filhos e enteados podem ser declarados como dependentes até 21 anos, ou até 24 anos quando estiverem cursando ensino técnico ou superior. Não há limite de idade para dependentes com deficiência incapacitados para o trabalho.

Limite de dedução com educação no IRPF 2026

O limite anual de dedução com educação no Imposto de Renda 2026 é de R$ 3.561,50 por pessoa (contribuinte, dependente ou alimentando).

O limite é individual. Isso significa que qualquer valor que ultrapasse esse teto não pode ser transferido ou compensado com despesas menores de outro dependente.

Ao informar os pagamentos na declaração, o próprio programa da Receita Federal realiza automaticamente a limitação do valor dedutível ao teto permitido pela legislação.

Quais cursos e instituições são aceitos?

São dedutíveis apenas os pagamentos feitos a instituições de ensino oficialmente autorizadas ou reconhecidas pelos órgãos competentes do sistema educacional.

São aceitas despesas com:

- Educação infantil: creches e pré-escolas;

- Ensino fundamental;

- Ensino médio regular, técnico ou profissionalizante;

- Educação superior: graduação, bacharelado, licenciatura e tecnólogo;

- Pós-graduação: especialização, MBA, mestrado e doutorado;

- Educação profissional técnica e tecnológica.

As despesas com educação no exterior também podem ser deduzidas, desde que correspondam a níveis de ensino reconhecidos como educação formal pela legislação brasileira.

O que NÃO pode ser deduzido?

Muitos contribuintes cometem erros ao tentar deduzir despesas que não se enquadram no conceito legal de educação formal.

Não são dedutíveis:

- Uniformes e materiais escolares;

- Compra de livros, apostilas, jornais e revistas;

- Transporte escolar e alimentação;

- Cursos de idiomas;

- Cursos livres e extracurriculares, como música, dança, informática, esportes, pilotagem e artes;

- Cursos preparatórios para vestibulares e concursos;

- Taxas de inscrição em concursos;

- Congressos, simpósios, palestras e seminários;

- Gastos com intercâmbio, viagens e hospedagem;

- Despesas com impressão, tradução, revisão e encadernação de teses e dissertações;

- Contribuições para associações de pais e mestres.

FIES e financiamento estudantil

As parcelas pagas de financiamento estudantil, como o FIES, não são dedutíveis no momento do pagamento do financiamento.

A dedução ocorre apenas na época em que a mensalidade foi efetivamente paga à instituição de ensino, respeitando o limite anual vigente naquele ano.

Tabela: despesas dedutíveis e não dedutíveis

| Despesa | Dedutível? |

|---|---|

| Escola particular | Sim |

| Faculdade | Sim |

| Curso técnico | Sim |

| Pós-graduação/MBA | Sim |

| Mestrado e doutorado | Sim |

| Curso de idiomas | Não |

| Material escolar | Não |

| Transporte escolar | Não |

| FIES | Não |

| Curso preparatório | Não |

| Intercâmbio | Não |

Como declarar despesas com educação no IRPF?

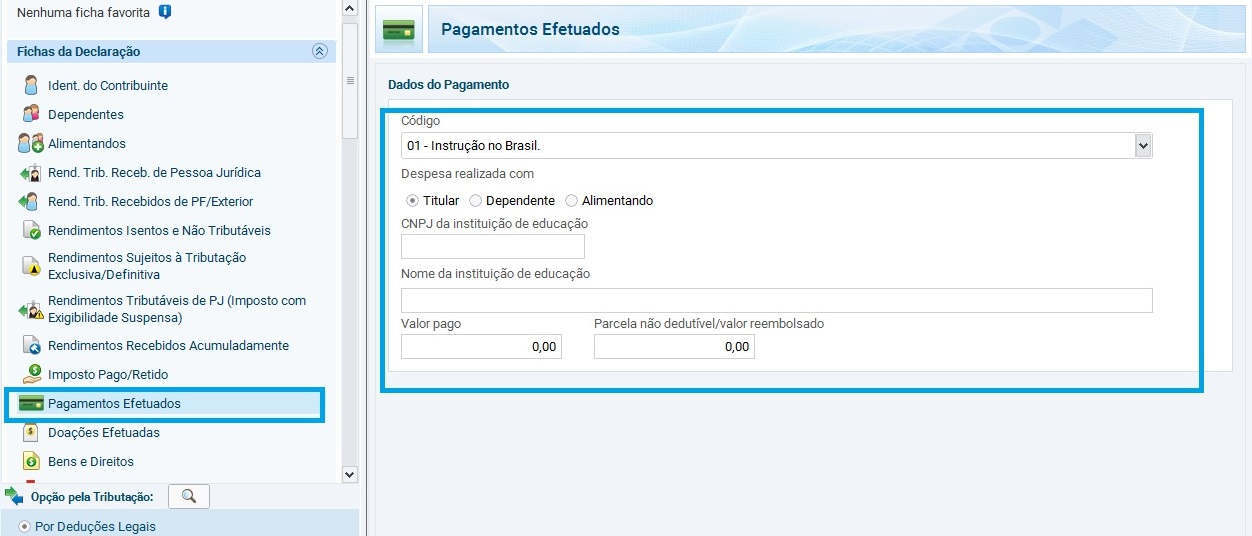

Os gastos com educação devem ser informados na ficha “Pagamentos Efetuados” do programa do Imposto de Renda.

Veja como preencher:

- Abra o programa do IRPF 2026;

- Acesse a ficha “Pagamentos Efetuados”;

- Clique em “Novo”;

- Selecione o código correspondente:

- Código 01: Instrução no Brasil;

- Código 02: Instrução no Exterior;

- Informe quem realizou a despesa:

- Titular;

- Dependente;

- Alimentando;

- Preencha o nome e o CNPJ da instituição de ensino;

- Informe o valor total efetivamente pago durante o ano-calendário de 2025;

- Caso exista reembolso, bolsa parcial ou despesa não dedutível discriminada no mesmo comprovante, informe no campo “Parcela não dedutível/Valor reembolsado”;

- Clique em “OK” para salvar.

Repita o procedimento para cada instituição de ensino e para cada dependente.

Dúvidas mais comuns sobre declaração de gastos com educação

Dúvida do Contribuinte 1: Pago as mensalidades da faculdade do meu filho. Posso considerar esse gasto como despesa com educação do meu dependente na declaração do Imposto de Renda?

Resposta do IRPF: Sim. É possível deduzir os gastos com instrução do seu filho, desde que ele tenha até 24 anos (completados em algum momento de 2025), esteja cursando o ensino superior ou técnico, e seja incluído formalmente como seu dependente na declaração de 2026. Se ele completou 25 anos em 2025, ele perde a condição de dependente, exceto se for pessoa com deficiência.

Dúvida do Contribuinte 2: Eu pago a mensalidade escolar do meu filho, mas os recibos estão em nome da minha esposa. Posso declarar essas despesas na minha declaração de Imposto de Renda 2026?

Resposta do IRPF: Sim. Se o seu filho for inserido como seu dependente na sua declaração, você pode deduzir as despesas com a instrução dele, mesmo que os recibos ou notas fiscais tenham sido emitidos em nome da sua esposa. A regra crucial da Receita Federal é: a dedução do gasto de educação pertence a quem detém a dependência fiscal do indivíduo na declaração.

Dúvida do Contribuinte 3: No ano passado (2025), realizei um curso de computação. Posso incluir esse gasto na minha declaração de Imposto de Renda 2026?

Resposta do IRPF: Não. Cursos livres — tais como computação, idiomas, preparatórios para concursos/vestibulares ou música — não são dedutíveis. A legislação tributária brasileira limita o abatimento exclusivamente aos gastos com a educação formal regulamentada: educação infantil (creches e pré-escolas), ensino fundamental, ensino médio, ensino técnico e ensino superior (graduação e pós-graduação/mestrado/doutorado).

Dúvida do Contribuinte 4: Gastei R$ 4.200,00 com as mensalidades escolares do meu filho em 2025. Qual valor devo declarar no Imposto de Renda 2026?

Resposta do IRPF: Você deve declarar o valor integral de R$ 4.200,00 no campo “Valor pago” da ficha Pagamentos Efetuados. No campo “Parcela não dedutível/valor reembolsado”, você não precisa fazer cálculos de teto; o próprio programa do IRPF 2026 limitará o abatimento automaticamente ao teto legal de R$ 3.561,50. O campo de parcela não dedutível deve ser preenchido apenas se parte desse valor foi reembolsada (por uma empresa, por exemplo) ou se foi custeada por bolsa de estudos.

Dúvida do Contribuinte 5: Minha filha estuda no exterior. Posso declarar os gastos com estadia e envio de dólares para ela?

Resposta do IRPF: Não integralmente. Apenas as mensalidades pagas diretamente à instituição de ensino regular no exterior podem ser deduzidas (Código 02 da ficha Pagamentos Efetuados). Gastos de subsistência como estadia, aluguel, alimentação, transporte e passagens aéreas não são dedutíveis. Para declarar o valor da escola, converta os pagamentos em dólares para reais utilizando a taxa de câmbio de venda fixada pelo Banco Central para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

Dúvida do Contribuinte 6: O pagamento das parcelas do financiamento estudantil (como o FIES) pode ser deduzido como despesa com instrução?

Resposta do IRPF: Não. O pagamento das parcelas do financiamento (reembolso do empréstimo) não é deduzível, pois configura a quitação de uma dívida financeira. O valor que gera direito à dedução é aquele pago à faculdade no momento em que as aulas foram ministradas, independentemente se o dinheiro saiu do seu bolso ou do banco financiador (observados os limites anuais da época do curso).

Dúvida do Contribuinte 7: Despesas com a elaboração de dissertação de mestrado ou tese de doutorado podem ser deduzidas?

Resposta do IRPF: Não. Gastos assessoriais ou operacionais como digitação, revisão de texto, tradução juramentada, impressão, encadernação, compra de papel, transporte ou taxas de correio não são enquadrados como despesas de instrução pela Receita Federal, portanto, são indedutíveis.

Dúvida do Contribuinte 8: Gastos com a aquisição de livros escolares, revistas e materiais técnicos podem ser deduzidos no IRPF 2026?

Resposta do IRPF: Não. O material didático, mesmo que obrigatório e indicado pela lista da instituição de ensino (livros, apostilas, dicionários), não é dedutível. A Receita Federal permite o abatimento exclusivo das taxas de matrícula e mensalidades escolares.

Dúvida do Contribuinte 9: Paguei uma taxa de reserva de vaga na escola do meu filho no fim de 2025. Posso deduzir esse valor na declaração de 2026?

Resposta do IRPF: Sim, desde que esse valor pago a título de “reserva de vaga” seja parte integrante do valor da anuidade ou semestralidade escolar (geralmente sendo descontado ou correspondendo à matrícula da primeira mensalidade do ano letivo seguinte). Se for uma taxa administrativa extra e sem abatimento na anuidade, ela perde o caráter de despesa com instrução e não pode ser deduzida.

Dúvida do Contribuinte 10: Em 2025, recebi uma bolsa da CAPES (ou CNPq) para realizar meu doutorado. Como declarar isso no IR 2026?

Resposta do IRPF: As bolsas de estudo e pesquisa recebidas de entidades como CAPES, CNPq ou fundações de amparo à pesquisa são totalmente isentas de Imposto de Renda, desde que caracterizem doação para fins de estudo ou pesquisa e não impliquem em contraprestação de serviços ou vínculo empregatício. Você deve declarar o valor total recebido na ficha Rendimentos Isentos e Não Tributáveis, sob o Tipo de Rendimento 02 (Bolsas de estudo e de pesquisa caracterizadas como doação…), informando o CNPJ da respectiva instituição pagadora.

Dúvida do Contribuinte 11: Pago as mensalidades da faculdade do meu irmão, que não é meu dependente na declaração. Posso declarar esse gasto?

Resposta do IRPF: Não. A legislação do Imposto de Renda veta categoricamente o abatimento de despesas com a instrução de terceiros que não constem legalmente como seus dependentes ou alimentandos judiciais na declaração, mesmo que você seja o responsável financeiro por emitir os pagamentos.

Dúvida do Contribuinte 12: Ocorrendo o divórcio ou separação judicial durante o ano-calendário de 2025, o contribuinte que não detém a guarda dos filhos pode deduzir as despesas com instrução efetuadas com eles antes do divórcio?

Resposta do IRPF: Sim. As despesas realizadas antes do divórcio podem ser deduzidas na sua declaração, desde que os filhos tenham sido incluídos como seus dependentes na sua respectiva declaração de 2026. Atenção: no ano do divórcio, o filho pode constar como dependente de um dos pais (pelo período anterior à separação) e como alimentando do outro (pelo período posterior), mas nunca como dependente de ambos simultaneamente.

Dúvida do Contribuinte 13: O contribuinte que paga a educação de neto, bisneto, irmão, primo ou sobrinho pode deduzir essas despesas?

Resposta do IRPF: Apenas se essas pessoas forem consideradas suas dependentes legais perante os critérios estritos da Receita Federal.

Irmãos, netos ou bisnetos: Podem ser dependentes se o contribuinte detiver a guarda judicial e eles tiverem até 21 anos (ou até 24 anos, se cursando ensino superior ou técnico).

Primos e sobrinhos: A legislação atual não prevê o enquadramento de primos e sobrinhos como dependentes por mera guarda judicial, exceto se forem formalmente adotados ou se enquadrarem na condição de incapacitados físicos/mentais para o trabalho sob tutela/curatela.

Dúvida do Contribuinte 14: Posso deduzir despesas com cursos de línguas, como o curso de inglês Wizard, no imposto de renda?

Resposta do IRPF: Não. Escolas e cursos de idiomas, independentemente da metodologia ou da instituição de ensino, não fazem parte da grade de “educação formal” prevista na Lei nº 9.250/95. Portanto, são indedutíveis.

Dúvida do Contribuinte 15: Paguei em 2025 parcelas da escola que haviam vencido no ano anterior (2024). Devo lançar na declaração de 2026?

Resposta do IRPF: Sim. O Imposto de Renda da Pessoa Física adota estritamente o regime de caixa. Isso significa que as despesas devem ser declaradas no ano em que o dinheiro efetivamente saiu da sua conta (ano-calendário do pagamento), independentemente do mês de vencimento original do boleto.

Dúvida do Contribuinte 16: Minha filha está fazendo aulas de reforço com um professor particular. Posso deduzir os gastos com essas aulas?

Resposta do IRPF: Não. Aulas de reforço escolar, acompanhamento pedagógico particular ou contratação de tutores independentes não se enquadram como despesas de instrução dedutíveis. O abatimento é restrito às mensalidades de instituições de ensino regular regulamentadas pelo Poder Público.

Dúvida do Contribuinte 17: Pago creche e hotelzinho para meus filhos pequenos enquanto trabalho. Posso declarar essa despesa?

Resposta do IRPF: Sim, mas com ressalvas. Gastos com creches e pré-escolas que oferecem formalmente a Educação Infantil (focada em crianças de 0 a 5 anos) são integralmente dedutíveis, respeitando o limite anual de R$ 3.561,50 por dependente. Se o estabelecimento funcionar puramente como cuidador (“hotelzinho” ou “babá”) sem registro como instituição de ensino infantil nos órgãos de educação, o valor não poderá ser deduzido.

Dúvida do Contribuinte 18: Meu filho estuda em escola particular. Seu avô é professor na instituição e conseguimos uma bolsa de 50%. Posso declarar o valor pago no carnê?

Resposta do IRPF: Sim. Na ficha Pagamentos Efetuados, você informará no campo “Valor pago” apenas a quantia líquida que foi efetivamente desembolsada por você ao longo do ano de 2025 (ou seja, o valor já com os 50% de desconto da bolsa). Você nunca deve declarar o valor cheio da tabela da escola se não o pagou integralmente.

Dúvida do Contribuinte 19: Adotei um filho de 19 anos em 2025 e possuo a guarda provisória. Gastei mais de R$ 8 mil com a faculdade dele. A dedução total na minha declaração seria de R$ 5.836,58?

Resposta do IRPF: Exatamente. Desde que ele preencha os requisitos para ser seu dependente (ter até 21 anos, ou até 24 anos se estiver cursando o ensino superior/técnico), o termo de guarda judicial (mesmo que provisória) já lhe confere o direito legal aos abatimentos. Os limites fiscais para o IRPF 2026 são compostos por:

Dedução por dependente (fixo): R$ 2.275,08

Dedução máxima com educação (teto): R$ 3.561,50

Total de abatimento gerado: R$ 5.836,58 (o sistema limitará automaticamente o gasto de R$ 8 mil ao teto de R$ 3.561,50).

Dúvida do Contribuinte 20: Trabalho na área de Tecnologia da Informação (TI) e comprei cursos online para especialização e certificações. Posso declarar esses gastos?

Resposta do IRPF: Na ficha Pagamentos Efetuados como despesa de instrução, não, pois são classificados como cursos livres. No entanto, se você atua como profissional autônomo (pessoa física) e recebe rendimentos de outras pessoas físicas, esses cursos de atualização profissional podem ser integralmente deduzidos se lançados no seu Livro-Caixa (Carnê-Leão), desde que fiquem comprovadamente vinculados à manutenção e especialização da sua atividade profissional.

Dúvida do Contribuinte 21: Minha filha completou 25 anos em setembro de 2025. Ainda posso incluí-la como dependente universitária e deduzir as despesas com faculdade e saúde no IRPF 2026?

Resposta do IRPF: Sim. De acordo com o regulamento da Receita Federal, se o dependente preenchia as condições de dependência (ter até 24 anos e estar na faculdade) em pelo menos um dia do ano-calendário (2025), o contribuinte pode incluí-lo como dependente e usufruir das deduções integrais para o ano todo na declaração entregue em 2026.

Dúvida do Contribuinte 22: Em 2025, eu e minha esposa pagamos as mensalidades da escola do nosso filho em meses diferentes (faturas separadas). Podemos dividir a dedução nas nossas declarações individuais?

Resposta do IRPF: Não. O dependente não pode constar simultaneamente na declaração de mais de um contribuinte no mesmo ano-calendário. Somente o cônjuge que declarar o filho como dependente na sua ficha de Dependentes poderá lançar os gastos com a educação dele. O outro cônjuge não poderá abater nada, mesmo possuindo os comprovantes de pagamento em seu CPF. Se optarem por fazer a declaração em conjunto, todos os gastos se somam normalmente.

Dúvida do Contribuinte 23: Médico orientou que meu filho fizesse atividade física por motivos de saúde. Posso lançar a mensalidade da academia de natação como despesa médica ou educação?

Resposta do IRPF: Não. Atividades físicas genéricas praticadas em academias, clubes ou escolas de esportes não são dedutíveis sob nenhuma hipótese (nem como saúde, nem como educação). A única exceção aceita pela Receita Federal na área de movimento corporal ocorre quando o tratamento é de fisioterapia ou terapia ocupacional, executado e faturado diretamente por um profissional registrado no CREFITO ou clínica médica correspondente.

Dúvida do Contribuinte 24: O contrato da escola do meu filho está no CPF da minha esposa, que está isenta e não vai declarar. Posso lançar esse gasto com educação na minha declaração?

Resposta do IRPF: Sim. Desde que seu filho seja incluído formalmente como seu dependente na sua declaração de 2026, você poderá deduzir os valores pagos com a educação dele. No âmbito da unidade familiar, o fato de o contrato ou os recibos estarem no nome do outro cônjuge não impede o abatimento por parte de quem efetivamente reteve a dependência fiscal do filho.

Dúvida do Contribuinte 25: Tenho dois dependentes: minha esposa e minha filha. Minha filha está na faculdade. Como devo declarar? Informo todas as despesas mesmo sabendo que ultrapassam o limite anual?

Resposta do IRPF: Sim. Na ficha Pagamentos Efetuados, você deve informar o valor total exato que foi pago à faculdade ao longo de 2025. Não tente fazer o corte do teto manualmente. O programa do IRPF 2026 calculará e aplicará de forma automática o limite individual de R$ 3.561,50, jogando o saldo excedente para a parcela não dedutível internamente.

Dúvida do Contribuinte 26: Meu filho faz mestrado em Portugal. Posso deduzir esses gastos com educação no exterior?

Resposta do IRPF: Sim, desde que ele seja seu dependente na declaração. Você deve lançar os valores utilizando o Código 02 (Instrução no exterior) na ficha Pagamentos Efetuados. Lembre-se de converter os valores originais (em Euros) para Dólares americanos e, em seguida, para Reais, utilizando a taxa de câmbio de venda fixada pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

Dúvida do Contribuinte 27: Pago de forma voluntária a escola da filha da minha empregada doméstica. Posso abater isso no meu Imposto de Renda?

Resposta do IRPF: Não. A legislação fiscal brasileira permite o abatimento exclusivo de despesas com a instrução do próprio contribuinte, de seus dependentes legais ou de alimentandos judiciais. Atos de liberalidade financeira ou ajuda a terceiros, por mais benfeitores que sejam, não são dedutíveis.

Dúvida do Contribuinte 28: Esqueci de informar o gasto com uma vacina particular (R$ 50,00) e uma taxa escolar. Sou obrigado a declarar tudo de saúde e educação? Tenho que retificar?

Resposta do IRPF: Não há obrigatoriedade de declarar despesas dedutíveis (como saúde e educação). Elas funcionam como um benefício para diminuir o seu imposto se você optar pelo Modelo Completo. Se você esqueceu de lançar um valor pequeno e enviar uma declaração retificadora não trouxer uma restituição significativamente maior que compense o trabalho, você não sofrerá nenhuma penalidade por ter “omitido” uma despesa.

Dúvida do Contribuinte 29: O valor bruto da anuidade da faculdade é R$ 18.000,00, mas tenho bolsa de estudos e pago apenas R$ 400,00 por mês. Devo declarar o valor cheio?

Resposta do IRPF: Não. Você deve declarar estritamente o valor que saiu do seu bolso: R$ 4.800,00 (referente às parcelas de R$ 400,00 pagas em 2025). Lançar o valor bruto de R$ 18.000,00 sem ter desembolsado essa quantia configura fraude e levará sua declaração direto para a malha fina.

Dúvida do Contribuinte 30: Minha filha recebe pensão alimentícia judicial. Devo incluir os juros por atraso que paguei na mensalidade da escola dela como despesa de educação?

Resposta do IRPF: Não. Multas, encargos financeiros e juros decorrentes de atraso no pagamento de boletos escolares não integram o conceito de despesa com instrução. Você deve subtrair os juros e taxas de atraso do montante e declarar na ficha Pagamentos Efetuados apenas o valor histórico/nominal da mensalidade.

Dúvida do Contribuinte 31: Minha filha teve desconto na escola por meio de uma empresa parceira onde trabalho, mas eu paguei o boleto. Posso declarar?

Resposta do IRPF: Sim. Desde que a obrigação financeira tenha sido liquidada por você, o valor efetivamente pago (já com o desconto da parceria aplicado) pode ser declarado normalmente como despesa com instrução da sua dependente.

Dúvida do Contribuinte 32: Algumas aulas extras e oficinas esportivas estão embutidas diretamente na mensalidade regular da escola. Posso lançar o boleto cheio como despesa com educação?

Resposta do IRPF: Sim. Se as atividades (como oficinas, robótica ou esportes integrados) fizerem parte do contrato de prestação de serviços educacionais e vierem cobradas de forma global na mesma fatura da instituição de ensino regular, o valor total é dedutível. O que não pode ser deduzido são os cursos extracurriculares cobrados por fora ou contratados com terceiros (academias ou escolas de futebol independentes).

Dúvida do Contribuinte 33: Pago a faculdade do meu filho e recebo reembolso de 80% do valor através da empresa onde sou registrado. Como devo declarar?

Resposta do IRPF: Você deve preencher a ficha Pagamentos Efetuados da seguinte forma: no campo “Valor pago”, insira os 100% do valor que foi faturado pela faculdade. No campo “Parcela não dedutível/Valor reembolsado”, informe obrigatoriamente os 80% que foram restituídos pelo seu empregador. Dessa forma, o programa tributará ou deduzirá corretamente apenas os 20% que foram efetivamente custeados por você.

Dúvida do Contribuinte 34: Para ter direito a deduzir os meus gastos com educação, sou obrigado a declarar todos os meus rendimentos no Imposto de Renda?

Resposta do IRPF: Sim, com certeza. Para utilizar qualquer tipo de dedução legal (seja educação, saúde ou previdência) e optar pelo Modelo Completo, você é obrigado a detalhar todas as suas fontes pagadoras e todos os seus rendimentos — tributáveis, isentos ou tributados exclusivamente na fonte — recebidos ao longo do ano-calendário de 2025. O abatimento fiscal só é concedido após o cruzamento total da sua renda com as suas despesas.

Dúvida do Contribuinte 35: A escola do meu filho estava em meu nome no ano passado (2025), mas ele entrará como dependente da minha esposa, que fará a declaração Completa. Ela pode lançar esses gastos com educação na declaração dela?

Resposta do IRPF: Sim. O fator determinante para a Receita Federal é que o beneficiário do serviço de educação (seu filho) esteja listado como dependente na declaração de quem pleiteia o abatimento. O fato de o contrato escolar ou os boletos estarem emitidos no seu CPF não impede que sua esposa faça a dedução na declaração dela.

Dúvida do Contribuinte 36: É obrigatório declarar despesas com educação no exterior?

Resposta do IRPF: Não existe obrigatoriedade de declarar despesas com educação (seja no Brasil ou no exterior) se você não quiser utilizá-las para reduzir a sua base de cálculo do imposto. Lançar despesas médicas e de instrução é um direito (benefício fiscal) do contribuinte que opta pelo Modelo Completo, e não uma obrigação de prestação de contas. Se você optar pelo Modelo Simplificado, por exemplo, pode simplesmente ignorar esses gastos.

Dúvida do Contribuinte 37: Os boletos da escola do meu filho incluem, além da mensalidade regular, taxas de alimentação (merenda/cantina). Devo subtrair o valor da merenda ao preencher a declaração?

Resposta do IRPF: Sim. Gastos com alimentação, mesmo que cobrados de forma unificada no boleto da instituição de ensino, não são dedutíveis. Você deve pegar o histórico financeiro fornecido pela escola, subtrair os custos de alimentação e informar na ficha Pagamentos Efetuados apenas a fração correspondente às mensalidades e taxas de ensino (instrução).

Dúvida do Contribuinte 38: Após preencher todas as deduções de educação e saúde, meu saldo de “Imposto a Pagar” ficou em R$ 8,50. Sou obrigado a pagar esse valor? Como proceder?

Resposta do IRPF: De acordo com as normas da Receita Federal, é vedada a emissão de DARF para pagamento de tributos federais de valor inferior a R$ 10,00. Portanto, você não conseguirá gerar uma guia para pagar esses R$ 8,50 agora. Esse saldo não é perdoado: ele fica postergado e deverá ser adicionado ao imposto a pagar que for apurado nas declarações dos anos seguintes, até que o montante acumulado atinja ou supere o limite de R$ 10,00.

Dúvida do Contribuinte 39: Iniciei um curso superior de Tecnologia (Tecnólogo) no segundo semestre de 2025. Posso abater esses valores no IRPF 2026?

Resposta do IRPF: Sim. Os cursos de tecnologia (tecnólogos) são classificados legalmente pelo Ministério da Educação (MEC) como nível de Educação Superior. Sendo assim, todas as mensalidades e matrículas pagas por você ao longo do segundo semestre de 2025 podem ser deduzidas na declaração de 2026, respeitando o limite global anual de R$ 3.561,50.

Dúvida do Contribuinte 40: Aulas de reforço escolar do Ensino Fundamental contratadas com um professor particular (Pessoa Física) precisam ser informadas na declaração, mesmo sabendo que não são dedutíveis?

Resumo do IRPF: Não há necessidade. Na ficha Pagamentos Efetuados, o preenchimento de gastos com pessoas físicas sob o Código 66 (Outros) serve primordialmente para despesas que a Receita Federal exige o cruzamento de dados de repasse financeiro (como aluguéis). Aulas particulares indedutíveis não necessitam ser informadas, a menos que você queira justificar uma variação patrimonial expressiva, mas elas não trarão nenhum reflexo ou abatimento no imposto.

Dúvida do Contribuinte 41: Estou pagando a faculdade da minha esposa, que é minha dependente e tem 28 anos. Posso deduzir o valor ou existe limitação de idade para cônjuges?

Resumo do IRPF: Sim, você pode deduzir normalmente. A limitação etária estrita de até 21 anos (ou até 24 anos se estiver na faculdade) imposta pela Receita Federal aplica-se exclusivamente a filhos, enteados, irmãos, netos e bisnetos. Para cônjuges ou companheiros inseridos legalmente como dependentes, não há teto de idade para a dedução das mensalidades escolares, bastando respeitar o teto financeiro anual de R$ 3.561,50.

Dúvida do Contribuinte 42: Meu filho estuda em uma faculdade privada pelo programa ProUni com bolsa integral de 100%. Como devo proceder na minha declaração de 2026?

Resumo do IRPF: Como você usufrui de uma bolsa integral, o desembolso financeiro real para as mensalidades foi zero. Portanto, você não deve preencher nada na ficha Pagamentos Efetuados. A bolsa do ProUni é considerada um rendimento isento, mas por ser um benefício estudantil direto na instituição, também não há obrigatoriedade de lançar o valor da bolsa na ficha de rendimentos, a menos que tenha havido recebimento de auxílio permanência (dinheiro depositado em conta para subsistência).

Dúvida do Contribuinte 43: Não localizei os recibos físicos da escola do meu filho, mas possuo o CNPJ e sei o valor exato pago em 2025. Posso transmitir a declaração assim mesmo?

Resumo do IRPF: Você pode preencher e transmitir a declaração, contudo, é altamente recomendável solicitar à instituição de ensino um Informe de Rendimentos para Fins de Imposto de Renda ou a segunda via das notas fiscais. Caso sua declaração seja retida na Malha Fina para conferência de dados, a Receita Federal não aceitará extratos bancários simples ou a mera alegação dos dados; será obrigatória a apresentação de documentação fiscal idônea emitida pela escola.

Dúvida do Contribuinte 44: Meus pais estão incluídos como dependentes no meu plano odontológico corporativo, mas eles fazem a própria declaração de IR de forma separada. Posso deduzir o gasto deles na minha declaração?

Resumo do IRPF: Não. No regulamento do IRPF, vigora a regra da indissociabilidade: você só pode deduzir despesas médicas, odontológicas ou de instrução de terceiros se eles constarem como seus dependentes fiscais completos na mesma declaração. Se seus pais declaram de forma separada, a dedução do plano odontológico que você paga é perdida (nem você e nem eles podem abater).

Dúvida do Contribuinte 45: Não tenho interesse em obter o abatimento dos valores da faculdade na minha declaração. Sou obrigado a informar esses gastos mesmo assim?

Resumo do IRPF: Não. Se você optar pelo Modelo Simplificado da declaração (onde as deduções são substituídas pelo desconto padrão de 20%), ou se simplesmente preferir não usufruir do abatimento no Modelo Completo, você não é obrigado a preencher a ficha Pagamentos Efetuados com gastos escolares de instituições de ensino (Pessoas Jurídicas). A declaração só se torna estritamente obrigatória para pagamentos que constituem rendimentos tributáveis diretos na pessoa física do recebedor (como médicos, dentistas, psicólogos e advogados autônomos).

Dúvida do Contribuinte 46: Meu filho começou o ano de 2025 como meu dependente, mas após um acordo judicial em agosto, passei a pagar pensão alimentícia e ele virou alimentando. Como lanço as despesas escolares dele no IRPF 2026?

Resumo do IRPF: Este é um caso especial de transição regulamentado pela Receita Federal. No ano em que ocorre a mudança de status, o indivíduo não pode ser listado como dependente e alimentando ao mesmo tempo na sua declaração. Você deverá cadastrá-lo apenas como Alimentando. As mensalidades escolares pagas antes da decisão judicial e as pagas depois (desde que a sentença judicial determine expressamente que você deve arcar com a escola) serão consolidadas e informadas na ficha Pagamentos Efetuados sob o CPF do alimentando.

Comecei uma pós graduação em novembro de 2020. Realizei o pagamento em cartão de crédito dividido em 12x. Devo declarar no IR 2021 apenas as 3 parcelas de 2020 ou o valor total da pós?

Arthur,

Vai depender de como a escolha vai informar o recebimento para a Receita. Se ela informar tudo, você também precisará informar tudo.

Meu filho estuda numa escola particular mas não pago a escola é como se fosse uma bolsa, tenho que declarar ou não colocá-lo como dependente?

Frandayson,

Pode até colocá-lo como dependente, mas como recebe bolsa, não pode lançar nenhum gasto com educação.

Boa tarde, fiz o adiantamento da escola do meu filho no ano de 2019, para estudar em 2020. Posso lançar no IRPF de 2021?? Obrigado

Marcio,

Você pagou a escola em 2019?

A empresa deposita em minha conta metade da mensalidade da pós-graduação. Declarei o total pago e o valor reembolsado pela empresa como parc. não dedutível. Porém, quanto a esse valor que eu recebi da empresa, não veio informado no Informe de Rendimento que a empresa forneceu, pois ela deposita e não faz constar no meu contracheque.

Priscilla,

Você fez o correto. Mesmo que a empresa não tenha lançado o valor no informe, o que ela pagou deve ser declarado no campo “Valor reembolsado/Parcela Não Dedutível”.

Bom dia. No início do ano de 2020 o responsável financeiro das mensalidades escolares do nosso filho era meu esposo e depois alteramos o responsável financeiro para meu nome devido meu filho estar com meu dependente no Imposto de Renda. Solicitei a declaração anual escolar e na mesma consta o nome de meu esposo ( com os valores relativos ao tempo que ele ficou como responsável) e o meu (com os valores relativos ao tempo que eu fiquei como responsável). Como meu filho é me dependente no IR posso declarar o valor total ou só os que estão em meu nome?

Luciana,

Pode declarar o filho como dependente e deduzir os valores pagos. Se por algum motivo der pendência na sua declaração por causa de cruzamento de dados das informações prestadas pela escola à Receita, então você precisará comparecer em um posto da Receita munida dos comprovantes de pagamento e justificar.

Olá.

Tenho uma filha que mora com sua mãe.

Além da pensão alimentícia, ainda pago metade do valor da mensalidade escolar a ela. Contudo, o contrato com a instituição de ensino foi feito em nome da mãe dela.

Consigo deduzir o valor pago a título de mensalidade escolar?

Desde já, agradeço a atenção.

Gustavo,

Confira aqui…

https://impostoderendarestituicao.com.br/irpf/pago-pensao-do-filho-posso-declarar-mensalidade-escolar/

QUANTO AO IRPF 2021, MUDOU TOTALMENTE O LAYOUT, ONDE LANÇO PAGAMENTO EFETUADOS?

Chistiane,

O programa da declaração de 2021 ainda não foi disponibilizado pela Receita Federal. Você já está fazendo a sua?

Boa tarde!

Ano passado fiz uma pós-graduação que foi paga pelo meu empregador diretamente à instituição de ensino. Desde então eu venho tendo metade do valor das mensalidades descontado mensalmente no meu contracheque. Eu consigo declarar em “pagamentos efetuados”, código “01 – Instrução no Brasil” o valor que foi descontado no meu contracheque, indicando o CNPJ do meu empregador? Ou pelo fato de não ser pagamento feito diretamente a instituição de ensino, terei que declarar com o código “99 – Outros”, sem direito ao abatimento do imposto de renda?

Fernanda,

Veja sua resposta aqui…

https://impostoderendarestituicao.com.br/irpf/como-declarar-curso-pago-pela-empresa/

Bom dia. Recebi ao longo do ano de 2019 todo, auxilio educação por parte da empresa no valor de 90% da mensalidade do curso. Este valor foi agregado aos meus rendimentos, incidindo nos descontos e fazendo saltar da tributação mínima para máxima de IRPF. Na declaração, como procedo? Pois, se coloco apenas o valor EFETIVO do que teria sido minha remuneração (descontando os 90% agregados), e jogar essa diferença para o campo de estudos dos pagamentos efetuados, inserindo o valor total pago a instituição e a parcela não dedutível como o montante referente aos 90% reembolsados pela empresa; o valor a ser restituído salta para 3x mais do que seria se eu permanecesse colocando todo o montante (salario + auxílio estudo) no campo inicial de rendimentos.

Sergio,

Veja se esta resposta lhe atende…

https://impostoderendarestituicao.com.br/irpf/como-declarar-auxilio-educacao-no-imposto-de-renda/

Se ainda restar dúvida poste aqui.

Prezados, bom dia.

Depois de bastante pesquisa e ate mesmo com exemplos daqui e a resposta de vcs, realizei a declaração informando conforme o “informe de rendimentos” fornecido pela empresa, inserindo o montante total – salários + 85% dos valores de mensalidade auxilio/reembolso educação – no campo de rendimentos tributáveis; e mantive nos “pagos”, o valor total pago para a faculdade, e o valor reembolsado proporcional feito pela empresa no campo de reembolsos. A unica e ultima dúvida agora seria: O programa automaticamente conclui que esse reembolso vem da empresa? Pois não há campo no programa onde eu poderia explicar a origem do reembolso.

Pago escola para meu filho em valor superior aos 3.561,00. O valor total será declarado no campo de ‘despesa total’ com instrução. Minha empresa paga um auxílio educação para meu filho (dependente), sendo um rendimento isento e não tributável. Este auxílio deverá ser lançado no campo “parcela não dedutível/valor reembolsado”?

Olá Raquel,

Submeti sua dúvida à Receita Federal, segue a resposta…

Deve declarar o valor total pago da mensalidade no campo “Valor pago” e no

campo “Parcela não dedutível/valor reembolsado” deve declarar o valor

recebido da empresa?

Declare apenas valor pago.

Este mesmo valor deve ser declarado na ficha “Rendimento Isentos” ou

na ficha “Rendimento Tributáveis”?

É rendimento tributável.