Pergunta do Contribuinte: Boa tarde, minha mãe tem mais de 65 anos e recebeu no ano passado o valor total de R$ 26.640,00. A Receita Federal informa que o limite é de até R$ 26.963,20. Pergunto como devo proceder neste caso. Estou em dúvida se lanço a isenção ou se não posso declarar minha mãe como dependente porque ultrapassou o limite da Receita. Como declarar aposentadoria no Imposto de Renda 2025?

O contribuinte não informou, mas entendemos que sua mãe é aposentada ou pensionista. O fato de ser aposentada ou pensionista não impede a inclusão como dependente. No entanto, a Receita Federal estabelece que só podem ser dependentes no Imposto de Renda os pais, avós ou bisavós que tenham recebido, em 2024, rendimentos de até R$ 26.963,20, independentemente de serem tributáveis ou isentos.

Além disso, a partir dos 65 anos, o aposentado ou pensionista tem direito a uma parcela de isenção específica sobre rendimentos de aposentadoria ou pensão. Em 2024, esse valor foi de R$ 2.130,18 mensais, incluindo o décimo terceiro salário, totalizando R$ 27.692,31 anuais.

É importante destacar que essa isenção se aplica exclusivamente aos rendimentos de aposentadoria ou pensão. Outros rendimentos, como salários, aluguéis ou atividades autônomas, não se beneficiam dessa isenção.

Se a renda da sua mãe for apenas de aposentadoria ou pensão e não ultrapassar o limite de R$ 26.963,20, ela poderá ser incluída como dependente. Caso ultrapasse esse limite, não será possível incluí-la como dependente na sua declaração.

Lembre-se ainda de que, ao incluir um dependente, é obrigatório declarar todos os rendimentos, bens e direitos vinculados a ele, além de informar o CPF do dependente.

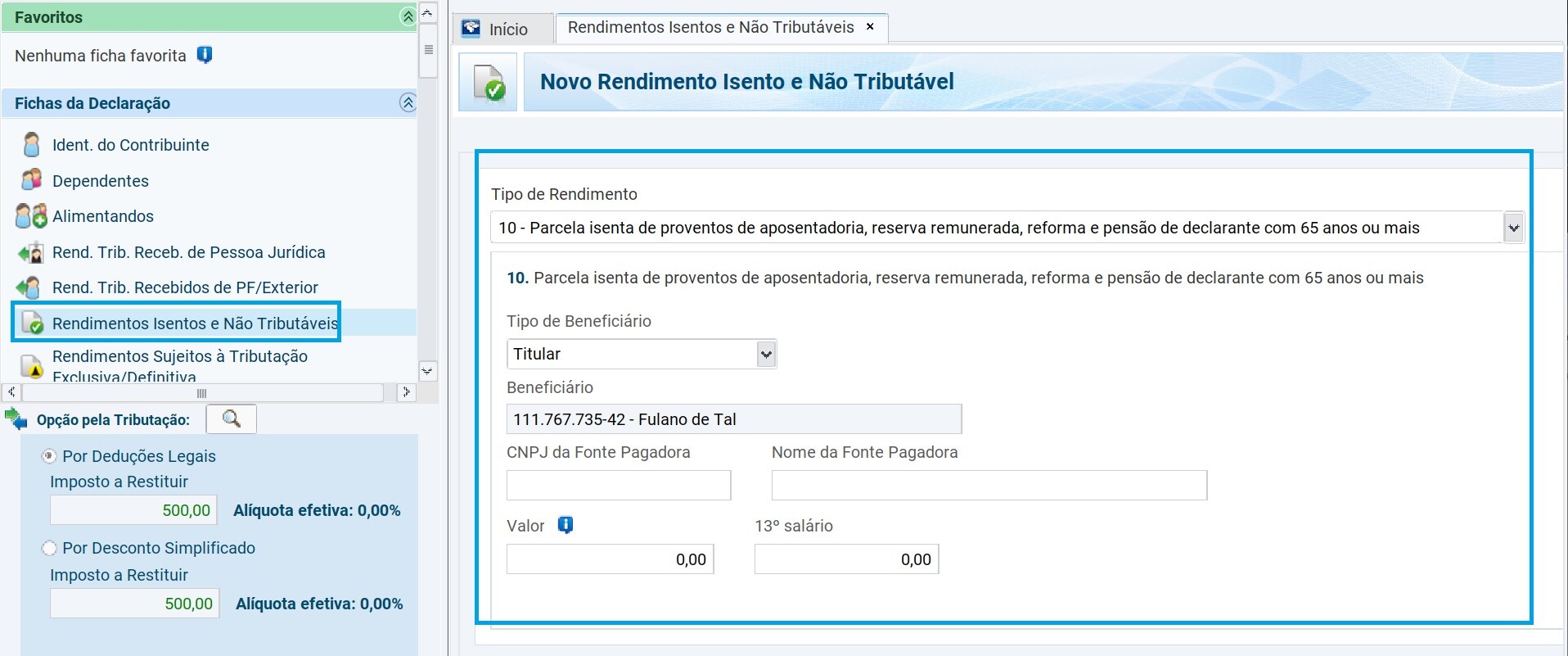

Assim, a parcela isenta da aposentadoria deve ser declarada na ficha Rendimentos Isentos e Não Tributáveis com o código 10 – Parcela isenta de proventos de aposentadoria, reserva remunerada, reforma e pensão de declarante com 65 anos ou mais. O que ultrapassar esse valor deve ser declarado na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica.

Por exemplo, se o aposentado ou pensionista recebeu R$ 40 mil no ano de 2024, deverá informar, com o código 10 na ficha “Rendimentos Isentos e Não Tributáveis”, o valor máximo de R$ 27.692,31 (parcela isenta para maiores de 65 anos).

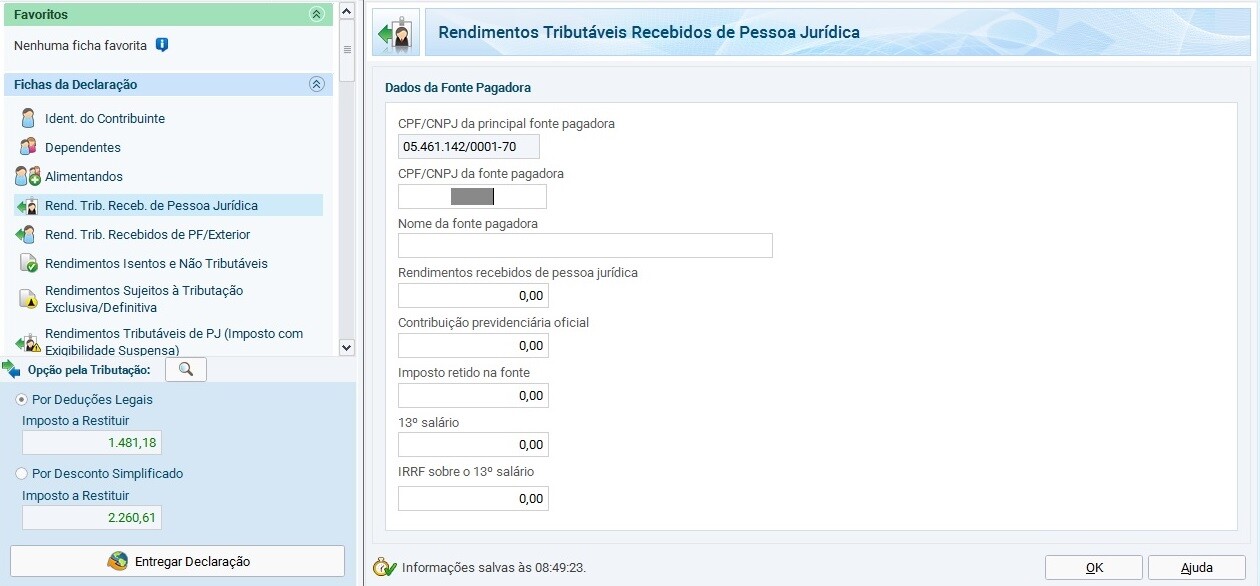

Os R$ 12.307,69 restantes deverão ser declarados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

No informe de rendimentos do INSS, a parcela isenta virá informada em um campo próprio. A quantia deve ser declarada na ficha de Rendimentos Isentos e Não Tributáveis como mostrado acima. Note que há um campo específico para o 13º salário isento na ficha de declaração. O 13º isento integra o montante informado no informe de rendimentos. Assim, na hora de lançar, é preciso subtraí-lo deste montante e informá-lo no campo “13o Salário”. O restante será informado no campo “Valor”. Contudo, novos informes de rendimentos já separam os dois campos como mostrado no vídeo abaixo:

O 13º salário isento também se limita ao valor de R$ 2.130,18. Esse é o valor máximo que você pode informar no campo correspondente. Para quem já tinha 65 anos ou mais em 2024 (ou seja, teve direito à parcela isenta desde janeiro), o 13º isento corresponderá a 1/13 do valor informado no informe de rendimentos.

A somatória dos valores informados nos campos “Valor” e “13º salário” na ficha de Rendimentos Isentos e Não Tributáveis não deve ultrapassar R$ 27.692,31.

Caso os rendimentos de aposentadoria tenham sido superiores a esse limite, a parcela isenta corresponderá a R$ 25.561,62 (“Valor” – 12 parcelas de R$ 2.130,18) mais R$ 2.130,18 (“13º salário” isento), totalizando R$ 27.692,31.

Caso você informe um valor superior a R$ 27.692,31 na ficha de Rendimentos Isentos, o excedente será transferido automaticamente para a ficha de Rendimentos Tributáveis Recebidos de Pessoa Jurídica.

Suponha um aposentado de 80 anos que recebeu R$ 40 mil no ano referente à sua aposentadoria. Após subtrair os R$ 27.692,31 isentos, sobram R$ 12.307,69 para declarar como rendimento tributável.

O contribuinte deverá também informar o valor do 13º salário tributado na fonte, bem como o IR retido na fonte sobre os rendimentos e o 13º salário tributável.

Atenção: Os aposentados e pensionistas com menos de 65 anos devem declarar a totalidade desses rendimentos na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica pelo titular ou pelo dependente. Mais detalhes no vídeo abaixo:

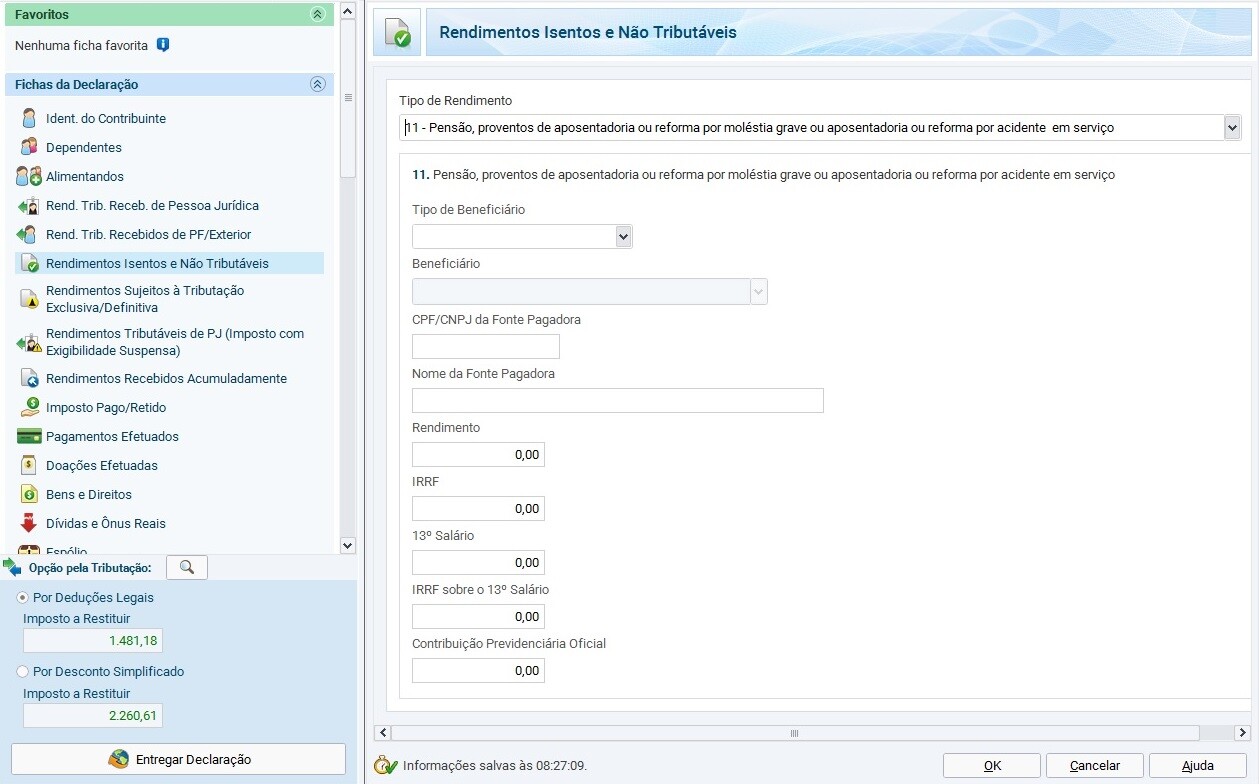

Alguns rendimentos pagos pela Previdência Social são totalmente isentos de IR. É o caso das pensões e aposentadorias por doença grave ou acidente em serviço, que devem ser declaradas na ficha Rendimentos Isentos e Não Tributáveis com o código 11 – Pensão, proventos de aposentadoria ou reforma por moléstia grave ou aposentadoria ou reforma por acidente em serviço.

Aposentados e pensionistas podem ser declarados como dependentes no Imposto de Renda, desde que tenham recebido, em 2024, rendimentos — tributáveis ou não — de até R$ 26.963,20. As regras se aplicam igualmente, sendo obrigatório informar todos os rendimentos (tributáveis ou não), despesas dedutíveis, bens e direitos mantidos pelo dependente.

Dessa forma, o contribuinte que nos enviou essa dúvida não poderá incluir sua mãe como dependente, pois o total dos rendimentos dela foi de R$ 26.640,00, valor superior ao limite de R$ 26.963,20 estabelecido pela Receita Federal.

Já o valor de R$ 2.130,18 citado pelo contribuinte está relacionado à parcela de isenção mensal do Imposto de Renda para aposentados com 65 anos ou mais.

Conforme a legislação vigente, na determinação da base de cálculo sujeita à incidência mensal do Imposto de Renda, pode ser deduzida a importância de até R$ 2.130,18 (valor válido para 2024), que corresponde à parcela isenta dos rendimentos provenientes de aposentadoria e pensão pagos pela Previdência Social da União, dos Estados, do Distrito Federal, dos Municípios ou por entidades de previdência complementar, a partir do mês em que o contribuinte completar 65 anos de idade.

No entanto, mesmo que os rendimentos de aposentadoria fiquem isentos de IR em razão do baixo valor, eles serão somados a outras rendas tributáveis na hora de preencher a Declaração de Ajuste Anual. Isso pode, inclusive, elevar a alíquota de imposto a que o contribuinte está sujeito.

Mais de uma aposentadoria e pensão?

Quem recebe mais de uma aposentadoria ou pensão só tem direito de aplicar uma dedução no valor total. Mas as parcelas isentas de cada benefício podem ser declaradas como itens separados na ficha de Rendimentos Isentos e Não Tributáveis. Confira no vídeo abaixo como fazer:

Dúvidas mais comuns dos contribuintes

Pergunta 1: Tenho 81 anos e recebo aposentadoria do INSS e da REFER (Previdência Privada). A soma dos rendimentos ultrapassa o limite de isenção. Como devo declarar o valor excedente na minha declaração?

Se a soma dos rendimentos da aposentadoria do INSS e da REFER ultrapassar esse limite, o valor excedente deve ser declarado como rendimento tributável. Importante notar que, se o contribuinte recebe mais de um benefício, os rendimentos pagos por cada entidade de previdência são tributados de forma individual, não considerando o limite global mensal de isenção.

Pergunta 2: Sou aposentado com mais de 65 anos, recebo aposentadoria do INSS e também tenho uma Previdência Privada. Ambos os informes de rendimentos (Previdência Social e Sociedade de Previdência) indicam valores relativos à “parcela isenta dos proventos de aposentadoria”. O valor de R$ 27.692,31 é isento para ambas ou apenas para uma delas?

A parcela isenta, limitada a até R$ 2.130,18 por mês no ano-calendário de 2024, aplicada a partir do mês em que o contribuinte completa 65 anos, é exclusiva para rendimentos de aposentadoria, reserva remunerada, reforma ou pensão.

Portanto, esse limite de isenção se aplica apenas uma vez, independentemente de o contribuinte receber valores de diferentes fontes. Ou seja, o total isento será de até R$ 27.692,31 ao ano, considerando todas as fontes pagadoras.

Esses valores isentos devem ser informados na ficha “Rendimentos Isentos e Não Tributáveis”, utilizando o código 10 – Parcela isenta de proventos de aposentadoria, reserva remunerada, reforma e pensão de declarante com 65 anos ou mais.

Qualquer valor que exceda esse limite deverá ser declarado na ficha “Rendimentos Tributáveis Recebidos de Pessoas Jurídicas”.

Pergunta 3: Aposentado que continua trabalhando deve somar os dois rendimentos para verificar o limite para entrega da declaração? Tenho uma renda mensal na empresa de cerca de R$ 5 mil e na aposentadoria, de R$ 2.650,00 (por mês). Como devo proceder ao declarar?

Sim, é necessário somar os dois rendimentos para verificar se ultrapassam o limite de obrigatoriedade de entrega da declaração de ajuste anual.

Se a soma dos rendimentos tributáveis recebidos em 2024 ultrapassar R$ 33.888,00, você estará obrigado a apresentar a Declaração de Imposto de Renda 2025.

Na hora de preencher a declaração:

-

Informe os rendimentos provenientes da empresa na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

-

Os rendimentos da aposentadoria também devem ser informados nessa mesma ficha, exceto pela parcela isenta exclusiva para maiores de 65 anos, limitada a R$ 27.692,31 anuais, que deve ser declarada na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código 10.

Pergunta 4: Sou aposentado e no informe de rendimento do INSS, no campo “Rendimentos Tributáveis”, consta o valor de R$ 3.743,67. No campo “Rendimento Isentos e não Tributáveis (65 anos)”, consta o valor de R$ 19.211,93. Sou obrigado a declarar agora em 2023?

Se os rendimentos tributáveis em 2022 foram inferiores a R$ 28.559,70, se os rendimentos isentos foram inferiores a R$ 40 mil, ou ainda, se você não teve a posse ou propriedade de bens e direitos de valor total superior a R$ 300 mil, você está desobrigado da apresentação da declaração de ajuste anual. Certifique-se de avaliar esses critérios para determinar se você se enquadra nas condições que dispensam a obrigatoriedade da declaração. Caso se enquadre, a entrega da declaração não é necessária, mas é importante revisar cuidadosamente os requisitos antes de tomar essa decisão.

Pergunta 5: Minha mãe, com 66 anos, é aposentada e também recebe pensão. Ela é minha dependente na declaração. Preciso declarar todos os ganhos dela no ano passado, mesmo que não atinja o teto do Imposto de Renda?

Sim, ao incluir sua mãe como dependente, você deve declarar todos os rendimentos recebidos por ela no ano de 2024, mesmo que não ultrapassem o limite de isenção ou de obrigatoriedade de entrega da declaração.

Os rendimentos de aposentadoria e pensão recebidos por contribuintes com mais de 65 anos são isentos de tributação até o limite de R$ 27.692,31. Esses valores devem ser informados na ficha “Rendimentos Isentos e Não Tributáveis”, utilizando o código 10 – Parcela isenta de proventos de aposentadoria, reserva remunerada, reforma e pensão de declarante com 65 anos ou mais.

Caso os rendimentos ultrapassem esse limite, o valor excedente deve ser informado na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Pergunta 6: O desconto simplificado substitui a parcela de isenção referente a rendimentos de aposentadoria recebidos por contribuinte maior de 65 anos de idade?

Não. A parcela isenta referente a rendimentos de aposentadoria recebidos por contribuinte maior de 65 anos deve ser declarada na ficha “Rendimentos Isentos e Não Tributáveis”. O desconto simplificado aplica-se apenas aos rendimentos tributáveis e substitui as deduções legais cabíveis. Portanto, ao preencher a declaração, é essencial distinguir entre os rendimentos isentos, que possuem a sua própria ficha, e os rendimentos tributáveis, aos quais se aplica o desconto simplificado ou outras deduções permitidas por lei. Isso garantirá uma declaração precisa e em conformidade com as normas fiscais vigentes.

Pergunta 7: O contribuinte, com 65 anos ou mais, que não informou na declaração a parcela de isenção mensal relativa aos proventos de aposentadoria ou pensão a que tem direito, pode retificar a sua declaração para se utilizar desse benefício?

Sim. O contribuinte pode retificar a declaração a fim de se beneficiar da isenção legal sobre os proventos de aposentadoria ou pensão. Ao identificar a omissão da parcela de isenção mensal na declaração original, é aconselhável realizar a retificação para incluir corretamente esses valores. Isso assegura que o contribuinte esteja em conformidade com as normas fiscais e aproveite os benefícios fiscais apropriados para sua faixa etária.

Pergunta 8: A pessoa física com 65 anos ou mais, não residente, tem direito à parcela de isenção referente a rendimentos de aposentadoria ou pensão recebidos de fonte no Brasil?

Não. Apenas o residente no Brasil tem direito a essa isenção.

Pergunta 9: O valor total recebido a título de pensão e de proventos de aposentadoria, reserva remunerada ou reforma, por contribuinte maior de 65 anos é isento do imposto sobre a renda?

Não. A isenção se aplica exclusivamente à pensão e aos proventos da inatividade pagos pela Previdência Social da União, por pessoa jurídica de direito público interno ou por entidade de previdência complementar, a partir do mês em que o pensionista ou inativo completar 65 anos de idade. Qualquer valor excedente a esse limite está sujeito à incidência do imposto sobre a renda na fonte e na declaração. Importante ressaltar que os demais rendimentos recebidos pela pessoa física, como aluguéis, estão sujeitos à tributação pelo Imposto sobre a Renda da Pessoa Física.

Pergunta 10: O valor inferior à parcela isenta de rendimentos de aposentadoria de maior de 65 anos recebida em determinado mês, pode ser compensada com valor superior à parcela isenta recebida em outro mês?

Não. Em situações em que, em um determinado mês, o contribuinte maior de 65 anos tenha recebido um valor inferior à parcela isenta e, em outro mês, um valor superior, não é permitido compensar esses valores. Isso se deve ao fato de que o limite de isenção é estabelecido por mês, para cada mês do ano-calendário. Cada mês é tratado de forma independente, e não é possível ajustar valores entre os meses para efeito de isenção.

Pergunta 11: Minha mãe foi diagnosticada com câncer no ano passado. Ela pode ficar isenta de declarar o Imposto de Renda? Se sim, gostaria de saber como proceder para tal.

Portadores de doenças graves são isentos do imposto de renda apenas para os rendimentos relativos a aposentadoria, pensão ou reforma, incluindo a complementação recebida de entidade privada. No entanto, é importante destacar que pacientes com doença grave podem ser isentos do pagamento de IR, mas não necessariamente estão isentos de apresentar a declaração de IRPF.

Pergunta 12: Recebi um informe de rendimentos do INSS com uma parcela isenta referente à minha aposentadoria. Devo declarar esse valor na ficha de Rendimentos Isentos e Não Tributáveis?

Sim, o valor da parcela isenta da aposentadoria, informada no informe de rendimentos do INSS, deve ser declarado na ficha de Rendimentos Isentos e Não Tributáveis. Utilize o código 10 – Parcela isenta de proventos de aposentadoria, reserva remunerada, reforma e pensão de declarante com 65 anos ou mais para incluir esse montante. Lembre-se de que a isenção é relativa apenas aos rendimentos de aposentadoria, não abrangendo outros tipos de renda, como salários ou aluguéis.

Pergunta 13: Tenho uma pensão por doença grave que é totalmente isenta de IR. Como devo declarar essa pensão na minha declaração de imposto de renda?

As pensões por doença grave são consideradas rendimentos totalmente isentos de imposto de renda. Para declarar essa pensão, utilize a ficha de Rendimentos Isentos e Não Tributáveis, escolhendo o código 11 – Pensão, proventos de aposentadoria ou reforma por moléstia grave ou aposentadoria ou reforma por acidente em serviço. Certifique-se de informar corretamente os valores relacionados a essa pensão, pois ela não deve ser tributada, mas precisa ser declarada para fins de registro.

Pergunta 14: Sou aposentado e recebo rendimentos de aluguel de imóveis. Como devo declarar esses valores no Imposto de Renda?

Os rendimentos de aluguel de imóveis devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física/Exterior”. É importante declarar o valor total recebido e descontar as despesas dedutíveis, como IPTU e taxas de administração, para calcular o rendimento tributável. Os rendimentos provenientes da aposentadoria e pensão continuam a ser informados nas respectivas fichas, de acordo com as orientações da Receita Federal.

Pergunta 15: Recebo uma aposentadoria do INSS e outra de uma previdência privada. Como devo proceder na declaração do Imposto de Renda?

Os rendimentos provenientes do INSS devem ser declarados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. Já os rendimentos da previdência privada devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física/Exterior”. Cada fonte de renda deve ser declarada separadamente, atentando-se aos limites de isenção e à tributação específica de cada categoria.

pensão vitalícia por acidente do trabalho é tributável? e se não tributável preciso informar na declaração de IRPF

Matéria excelente, tenho uma dúvida meu irmão recebeu do INSS R$19.242,58 rendimento tributável e Isento R$22.847,76 + R$1.903,78 de 13º salário e informei o valor de R$24.751,74 no código 10 de Isenção. e no outro informe de rendimento ele recebeu R$24.852,36 rendimentos tributáveis e onde vou lançar o valor de R$22.847,76 + R$1.903,78 de 13º salário, quando eu lanço o valor da 2ª isenção vem uma mensagem que o valor foi ultrapassado, eu tenho que clicar em sim, ou no segundo recebimento de R$24.852,76 vou lançar só este valor em rendimentos tributáveis e não lanço o valor da isenção?

Helcio,

Na situação descrita, o total da isenção exclusiva para aposentados com mais de 65 anos é limitado a apenas R$ 24.751,74 por ano (referente a 2023), independentemente da quantidade de fontes pagadoras. Ou seja, essa isenção não se aplica duas vezes, mesmo que existam dois informes de rendimentos.

Por isso, você deve informar a isenção apenas uma vez, totalizando o valor de R$ 24.751,74 na ficha “Rendimentos Isentos e Não Tributáveis”, código 10.

No segundo informe de rendimentos (no valor de R$ 24.852,36), não deve lançar a isenção novamente. Lance apenas o valor integral dos rendimentos na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Se você tentar lançar a isenção novamente, o programa emite a mensagem de que o limite foi ultrapassado, o que está correto.

Muito bom o vídeo… super didático me ajudou muito, parabéns pelo seu trabalho!!!

Nair,

Disponha!

Tem um caso que excede o valor de isenção. Quando se faz a opção SIM, para corrigir a pendência, automaticamente ele vai para o campo dos rendimentos tributáveis, aumentando muito o valor a pagar. É isso mesmo? Pela instrução, tá correto, mas a pergunta é: Por que informaram as duas fontes pagadoras no campo de isenção quando da declaração pré preenchida?

Terezinha,

É isso mesmo. A pré-preenchida costuma trazer essa inconsistência.

Sou aposentado e na minha ficha de Rendimentos Isentos e Não Tributáveis constam valores tanto de parcela isenta dos proventos de aposentadoria, reserva como também consta valore de parcela isenta do 13* salário de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais). Como devo declarar no imposto de renda neste caso? Onde colocar cada valor.

Greyciane,

Poste sua dúvida nesse grupo de ajuda. Tem muitos contadores resolvendo dúvidas lá…

https://www.facebook.com/groups/impostoderendarestituicao