Você possui Bitcoin, Ethereum, NFTs ou outros criptoativos e tem dúvidas sobre como declará-los no seu Imposto de Renda? Este guia completo explica, de forma clara e prática, como preencher corretamente a sua Declaração de Ajuste Anual e o programa de Ganho de Capital (GCAP), garantindo conformidade com as regras da Receita Federal do Brasil.

As orientações abaixo consideram a Declaração de Imposto de Renda 2026, referente ao ano-calendário de 2025.

Criptoativos na Declaração: o que você precisa saber

No Brasil, os criptoativos não são considerados moedas correntes nem valores mobiliários tradicionais. Contudo, para fins tributários, a Receita Federal trata esses ativos como bens e direitos sujeitos à apuração de ganho de capital.

Por esse motivo, ganhos obtidos com alienações — como venda, permuta ou dação em pagamento — podem gerar incidência de Imposto de Renda.

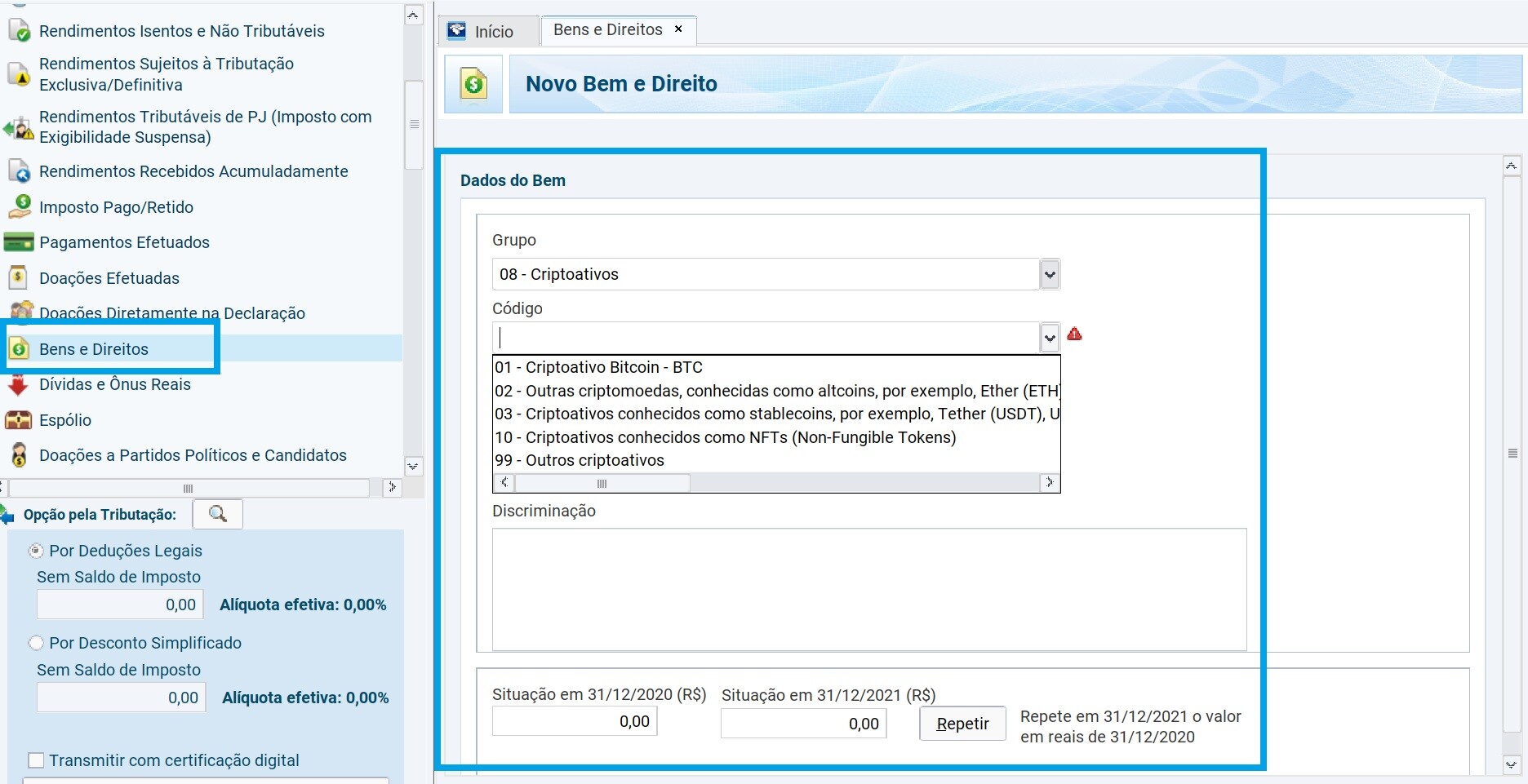

Atualmente, a Receita Federal possui um grupo específico para esses ativos na ficha “Bens e Direitos”:

- Grupo 08 – Criptoativos

A regra principal é simples:

⚠️ Os criptoativos devem ser declarados sempre pelo custo de aquisição.

Isso significa que o contribuinte nunca deve atualizar o valor declarado com base na cotação de mercado de fechamento do ano. O valor informado na declaração somente muda em caso de:

- novas aquisições;

- vendas parciais;

- alienações totais;

- transferências que alterem o custo médio.

Nas operações realizadas em moeda estrangeira ou em plataformas internacionais, os valores devem ser convertidos para reais utilizando a cotação da data da operação.

Além disso, é essencial manter toda a documentação comprobatória das operações, incluindo:

- extratos de exchanges;

- notas de negociação;

- comprovantes de transferência;

- registros de carteiras digitais;

- DARFs pagos;

- relatórios de apuração.

Os documentos devem ser guardados por, no mínimo, 5 anos contados a partir do primeiro dia do exercício seguinte ao da entrega da declaração.

Qual o limite mínimo para declarar criptoativos?

A Receita Federal determina que a obrigatoriedade de informar criptoativos na ficha “Bens e Direitos” ocorre quando o custo de aquisição de cada categoria de criptoativo for igual ou superior a R$ 5.000,00 em 31 de dezembro de 2025.

O limite é analisado individualmente por código de criptoativo.

Exemplos:

- Bitcoin acima de R$ 5 mil: obrigatório declarar.

- Ethereum abaixo de R$ 5 mil: facultativo.

- NFTs acima de R$ 5 mil: obrigatório declarar.

Embora valores inferiores possam não gerar obrigatoriedade formal, muitos especialistas recomendam declarar mesmo saldos menores para facilitar a comprovação patrimonial e o cálculo futuro do custo médio de aquisição.

Como declarar posse de bitcoins e outros criptoativos?

1 – Acesse a ficha “Bens e Direitos”

No programa do IRPF 2026:

- acesse a ficha “Bens e Direitos”;

- clique em “Novo”.

2 – Escolha o grupo correto

Selecione:

- Grupo “08 – Criptoativos”.

3 – Escolha o código do ativo

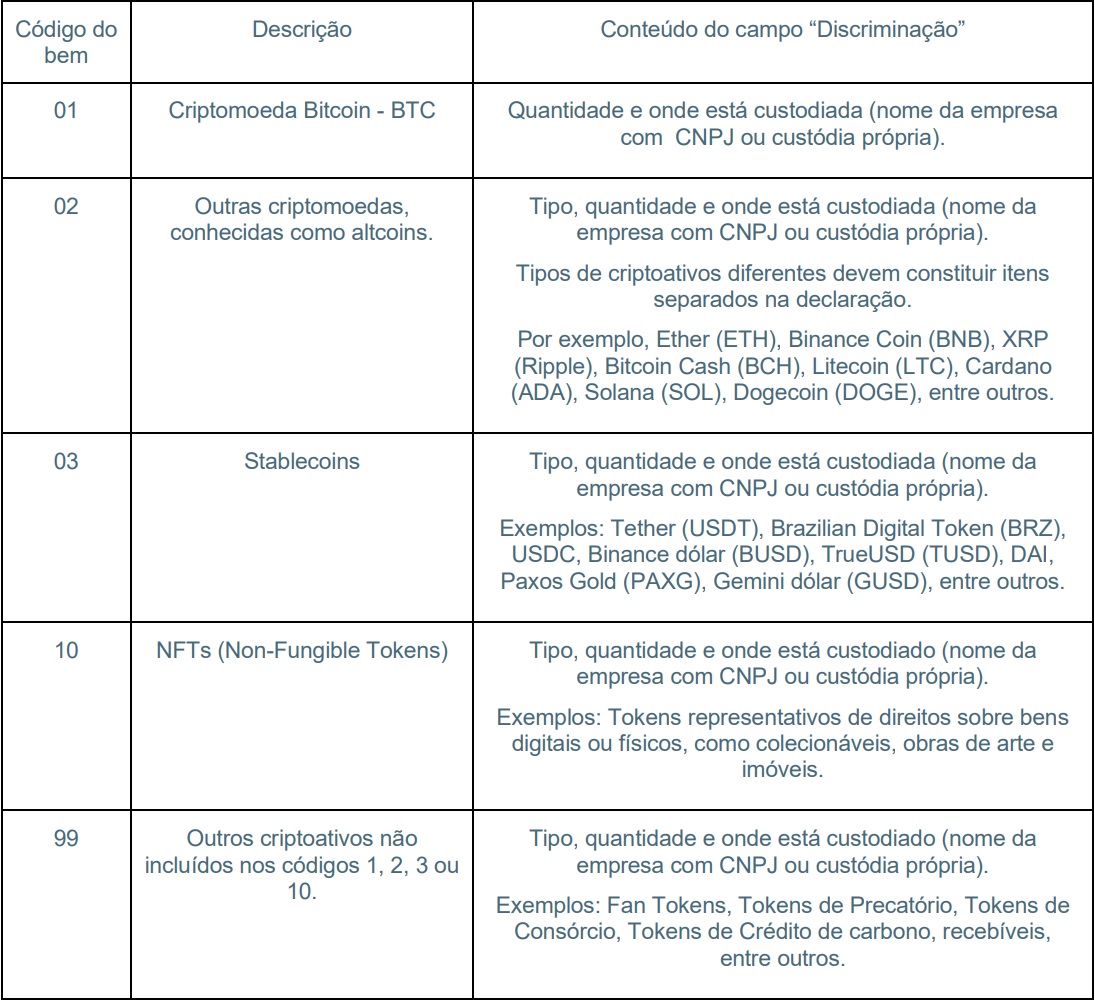

Utilize o código correspondente ao tipo de criptoativo:

- 01 – Criptoativo Bitcoin (BTC): exclusivo para Bitcoin.

- 02 – Outras criptomoedas (altcoins): Ethereum (ETH), Solana (SOL), Cardano (ADA), XRP, Litecoin (LTC), entre outras.

- 03 – Stablecoins: USDT, USDC, DAI, BRZ, BUSD e similares.

- 10 – NFTs (Non-Fungible Tokens): tokens não fungíveis, como artes digitais e colecionáveis.

- 99 – Outros criptoativos: utility tokens, fan tokens, tokens de ativos reais (RWA), precatórios tokenizados, créditos de carbono, consórcios tokenizados, entre outros.

4 – Informe a localização da custódia

No campo “Localização (País)”:

- selecione o país onde os ativos estão custodiados;

- se os ativos estiverem em exchange nacional ou carteira própria no Brasil, utilize “105 – Brasil”;

- se estiverem em exchange estrangeira, informe o país correspondente à custódia.

5 – Preencha a discriminação

O campo “Discriminação” deve conter informações detalhadas sobre os ativos e as operações realizadas.

Informe:

- tipo do criptoativo;

- quantidade;

- nome da exchange;

- CNPJ da exchange brasileira, se houver;

- modelo da carteira própria (Ledger, Trezor, Metamask etc.);

- datas de aquisição;

- histórico de custo médio, quando aplicável.

Exemplo:

“0,35000000 BTC adquiridos ao longo de 2025 por meio da exchange XYZ, CNPJ XX.XXX.XXX/0001-XX, mantidos parcialmente em carteira própria Ledger.”

⚠️ Nunca informe chaves privadas, seed phrases ou senhas na declaração.

Como preencher os campos de situação

Situação em 31/12/2024

- Repita o valor informado na declaração anterior.

- Caso não possuísse o ativo nessa data, deixe zerado.

Situação em 31/12/2025

Informe o custo total de aquisição dos ativos em reais, incluindo:

- valor pago nas compras;

- taxas de corretagem;

- taxas operacionais vinculadas à aquisição.

⚠️ O valor deve refletir exclusivamente o custo histórico de aquisição, nunca a cotação atual de mercado.

Declaração de criptoativos – Fonte: Receita Federal

Como declarar venda de bitcoins e outros criptoativos?

É importante separar:

- a obrigação de declarar a posse dos ativos;

- da obrigação de pagar imposto sobre eventual lucro.

Operações isentas

As alienações de criptoativos cujo valor total vendido no mês seja igual ou inferior a R$ 35.000,00 são isentas de Imposto de Renda.

Essa regra considera o valor total das alienações de criptoativos realizadas no mês.

Mesmo quando houver isenção, o lucro obtido deve ser informado na ficha:

- “Rendimentos Isentos e Não Tributáveis”.

Operações tributáveis

Quando o total das alienações mensais ultrapassar R$ 35.000,00, o ganho líquido passa a ser tributado pelas regras do ganho de capital.

As alíquotas começam em:

- 15% sobre o lucro.

O imposto deve ser:

- apurado no programa GCAP;

- recolhido via DARF código 4600;

- pago até o último dia útil do mês seguinte à alienação.

Posteriormente, os dados do GCAP devem ser importados para a Declaração de Ajuste Anual do IRPF 2026.

Permuta entre criptomoedas também pode gerar imposto

A troca de um criptoativo por outro também é considerada alienação pela Receita Federal.

Assim, operações como:

- trocar Bitcoin por Ethereum;

- converter stablecoins em altcoins;

- utilizar criptoativos para aquisição de bens ou serviços;

podem gerar ganho de capital tributável, mesmo sem conversão para reais.

Atenção às exchanges estrangeiras

Operações realizadas em corretoras internacionais também devem ser declaradas normalmente no Imposto de Renda brasileiro.

Dependendo do volume movimentado e da forma de custódia, o contribuinte também pode estar sujeito às obrigações acessórias previstas na Instrução Normativa RFB nº 1.888/2019.

Por isso, manter um controle detalhado das operações realizadas no exterior é fundamental para evitar inconsistências fiscais e problemas com a Receita Federal.

Como usar o GCAP para informar a venda de bitcoins e outros criptoativos?

O Programa de Apuração de Ganhos de Capital (GCAP 2025) é a ferramenta oficial da Receita Federal para calcular o imposto devido sobre o lucro de suas vendas e, posteriormente, exportar esses dados para a sua Declaração de Imposto de Renda 2026.

Se você ultrapassou o limite de R$ 35.000,00 em alienações (vendas/permutas) em um único mês e obteve lucro, o uso do GCAP é obrigatório.

Ao abrir o GCAP, você se depara com opções como “Bens Imóveis”, “Direitos/Bens Móveis” e “Participações Societárias”. A opção correta para criptoativos, por equiparação, é “Direitos/Bens Móveis”.

Preenchimento passo a passo no GCAP:

-

Identificação: No campo “Especificação”, descreva a transação com detalhes. Exemplo: “Venda de 0,5 BTC adquirido na exchange X”.

-

Aquisição: Informe se a aquisição foi no Brasil ou exterior, a data da compra e o valor de custo em Reais (R$). Se o lote foi comprado em datas diferentes, informe a data da última aquisição e use o custo médio ponderado.

-

Adquirente: Indique quem comprou o ativo. Se foi vendido dentro de uma exchange e você não tem os dados da contraparte, informe o nome e o CNPJ (ou ID se internacional) da própria corretora para evitar erros de validação no sistema.

-

Alienação: Informe a data da venda e o valor efetivo da venda em Reais.

-

Operação: O sistema perguntará se a alienação foi a prazo ou à vista e se houve despesas de corretagem. Taxas cobradas pela exchange na hora da venda podem ser informadas aqui para reduzir o ganho tributável.

Com esses dados, a aba “Consolidação” gerará automaticamente o cálculo do lucro e o imposto devido (alíquota inicial de 15%).

💡 Dica de Emissão do DARF: Para emitir o documento de arrecadação, vá no menu lateral, clique em “Imprimir” e selecione “DARF”. Lembre-se de que o imposto deve ser pago até o último dia útil do mês seguinte ao da venda.

Exportação dos dados para o IRPF 2026:

No início do prazo de entrega da declaração em 2026, abra o GCAP 2025, vá no menu “Ferramentas” e selecione a opção “Exportar para IRPF 2026”. Salve o arquivo gerado no seu computador.

Como declarar as vendas no Programa do Imposto de Renda 2026?

A forma de declarar as suas vendas no programa de Ajuste Anual varia de acordo com o volume financeiro movimentado no mês.

1. Para Vendas TRIBUTÁVEIS (Acima de R$ 35.000,00 no mês)

Não tente preencher esses valores manualmente. No programa do IRPF 2026, acesse a ficha “Ganhos de Capital”, clique em “Importar GCAP 2025” e selecione o arquivo que você exportou do programa de ganhos de capital.

O sistema da Receita Federal fará o seguinte de forma automatizada:

-

Os lucros tributáveis serão enviados diretamente para a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

-

O imposto pago via DARF ao longo de 2025 será computado corretamente, evitando cobranças em duplicidade.

2. Para Vendas ISENTAS (Até R$ 35.000,00 no mês)

Se a soma de todas as suas alienações de criptoativos em um mês ficou abaixo de R$ 35.000,00, o lucro obtido é isento de imposto.

Para essas operações, você não precisa usar o GCAP. O lançamento deve ser feito de forma manual diretamente no programa do IRPF 2026:

-

Acesse a ficha Rendimentos Isentos e Não Tributáveis.

-

Clique em Novo e selecione o Código 05 (“Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação até R$ 20.000,00, para ações alienadas no mercado de balcão, e R$ 35.000,00, nos demais casos”).

-

Informe o beneficiário (titular ou dependente), o CNPJ da exchange principal onde realizou as operações (ou o seu próprio CPF se foram vendas P2P) e o valor total do lucro líquido acumulado de todos os meses isentos de 2025.

💬 Perguntas e Respostas: Criptoativos no IRPF 2026

Pergunta 1: Não sei o valor de compra nem tenho registro de aquisição dos Bitcoins, que foram acumulados aos poucos desde 2014 via freelancers. O valor de venda será superior a R$ 35 mil. Como faço para declarar e pagar o imposto?

Resposta: Perante a Receita Federal, se você não possui nenhum documento idôneo (notas de corretagem, extratos de exchanges, contratos de P2P) que comprove o valor pago pelos criptoativos, o custo de aquisição legalmente considerado é zero ($0,00$). A sugestão de “estimar ou arbitrar” um valor com base em médias históricas sem comprovação documental é um erro grave que pode levar à malha fina e aplicação de multas por falta de lastro.

Como você recebeu esses ativos como pagamento por serviços (freelancer), o correto na época era ter tributado esses recebimentos mensais via Carnê-Leão (Imposto de Renda sobre a renda do trabalho).

Para regularizar a situação hoje e realizar a venda em 2026:

-

No GCAP, como você não tem comprovação de custos, preencha o “Custo de Aquisição” como R$ 0,00. Dessa forma, o imposto de 15% incidirá sobre o valor total da venda. É a única forma legal e segura de evitar uma autuação por falta de comprovação documental.

Pergunta 2: Se eu investir R$ 10.000,00 em janeiro e em março o investimento valer R$ 50.000,00, devo pagar 15% sobre os R$ 40.000,00 de lucro?

Resposta: Não. A mera valorização de mercado do ativo (lucro flutuante ou não realizado) não gera obrigação tributária. O Imposto de Renda sobre o Ganho de Capital só é devido no momento da alienação efetiva do ativo. Se você continuar apenas segurando (holding) os criptoativos na sua carteira, nenhuma guia de imposto (DARF) deve ser emitida ou paga.

Pergunta 3: O mercado de criptoativos é volátil. Se em um dia do mês eu atingir R$ 40.000,00 de ganhos e no dia seguinte meu ganho diminuir para R$ 30.000,00, como devo declarar isso no GCAP?

Resposta: Flutuações diárias de preço na sua carteira não são informadas no GCAP. O GCAP serve exclusivamente para registrar operações consumadas de alienação (venda por moeda fiduciária ou permuta por outro criptoativo). Se você não apertou o botão de “vender” ou “trocar”, as oscilações de mercado são irrelevantes para o fisco. Você apenas reportará o saldo final pelo seu custo de aquisição histórico na ficha Bens e Direitos na declaração anual.

Pergunta 4: Devo pagar imposto mesmo que não transfira este investimento para minha conta bancária?

Resposta: Sim. Esse é um dos erros mais comuns entre os investidores. O fato gerador do Imposto de Renda é a alienação do ativo (o momento em que a venda é processada e o lucro é apurado), e não o saque para a sua conta bancária corrente.

Se você vendeu Bitcoin por Reais (BRL) ou por uma stablecoin (como USDT) dentro de uma corretora e obteve lucro, a operação foi realizada. Se o total dessas alienações no mês superou R$ 35.000,00, o DARF deve ser pago até o último dia útil do mês seguinte, mesmo que o saldo permaneça parado dentro da exchange.

⚠️ Nota Técnica Importante: A Receita Federal equipara a permuta (trocar uma criptomoeda por outra, ex: BTC por ETH, ou BTC por USDT) a uma alienação. Portanto, se você trocou criptoativos e o volume total dessas trocas/vendas superou R$ 35 mil no mês, há apuração de ganho de capital, mesmo sem envolver Reais diretamente.

Pergunta 5: No GCAP, o “custo de aquisição” é o valor que você investiu inicialmente?

Resposta: Sim, o custo de aquisição é o valor efetivamente desembolsado em Reais para comprar aquela quantidade específica de criptoativo. Um ponto positivo é que você pode (e deve) somar as taxas de execução e corretagem cobradas pela exchange ao custo de aquisição, o que ajuda a reduzir legalmente o imposto sobre o lucro no futuro.

Pergunta 6: No GCAP, o “valor de alienação” é apenas o ganho ou é o valor inicial do investimento mais o ganho?

Resposta: O valor de alienação é o valor total bruto da venda (o custo inicial + o lucro). Por exemplo, se você comprou um ativo por R$ 10.000,00 e o vendeu por R$ 45.000,00, o seu “Valor de Alienação” no GCAP será de R$ 45.000,00. O próprio programa do GCAP fará a subtração automática e encontrará o Ganho de Capital (lucro líquido) de R$ 35.000,00, aplicando a alíquota correta sobre essa diferença.

Pergunta 7: Na declaração de Imposto de Renda anual, na ficha 99-outros bens/direitos, devo inserir o total de reais investidos, incluindo os ganhos, até o dia 31 de dezembro?

Resposta: Não, por dois motivos importantes:

-

Ficha errada: Criptoativos não devem mais ser declarados no código genérico “99 – Outros bens/direitos”. Eles possuem um grupo exclusivo: Grupo 08 – Criptoativos, devendo ser utilizado o código específico para o seu ativo (ex: Código 01 para Bitcoin, Código 02 para Altcoins, etc.).

-

Valor fixo: Você deve informar estritamente o custo histórico de aquisição em Reais. Nunca atualize o valor com base na cotação de mercado de 31 de dezembro. Os ganhos só aparecem na declaração se você vender o ativo.

Pergunta 8: O governo deixou claro que há ganho de capital para vendas acima de R$ 35 mil, semelhante ao mercado de ações. Minha pergunta é: e quanto ao Day-Trade? Se uma pessoa compra e vende R$ 40 mil no mesmo mês, deverá pagar 15%? No mercado de ações, o Day-Trade é tributado com uma alíquota de 20%. O governo já detalhou isso?

Resposta: Sim, a regra está detalhada. A legislação de criptoativos segue as normas gerais de Ganho de Capital de Bens Móveis, e não as regras do mercado de renda variável/ações.

Portanto, não existe diferenciação de alíquota para Day-Trade em criptoativos. Mesmo que a compra e a venda ocorram no mesmo dia, a alíquota aplicável será a progressiva do Ganho de Capital (iniciando em 15%). Da mesma forma, o limite de isenção de R$ 35.000,00 em vendas mensais continua valendo e protegendo operações de Day-Trade, desde que a soma de todas as alienações do mês não ultrapasse esse teto.

Pergunta 9: Compro Bitcoins ao longo do ano (em janeiro, fevereiro, março, maio, agosto, etc.), com cotações variadas. Como é calculado o Valor de Aquisição? É feita uma média ponderada?

Resposta: Exatamente. O método exigido pela Receita Federal para apurar o custo de bens da mesma espécie é o custo médio ponderado.

Seu exemplo de cálculo matemático está perfeito e didático:

-

Compra 1: 1,0 BTC por R$ 4.000,00

-

Compra 2: 0,5 BTC por R$ 13.000,00

-

Soma dos Custos: $\text{R\$} 4.000,00 + \text{R\$} 13.000,00 = \text{R\$} 17.000,00$

-

Soma das Quantidades: $1,0 + 0,5 = 1,5 \text{ BTC}$

-

Custo Médio Ponderado por unidade: $\text{R\$} 17.000,00 / 1,5 = \text{R\$} 11.333,33 \text{ por BTC}$

(Nota: Corrigi o cálculo da sua “Compra 2” no exemplo original, pois multiplicar 0,5 BTC por R$ 13.000,00 resultaria em R$ 6.500,00, mas no mercado a cotação informada geralmente já é o preço por unidade inteira. O cálculo acima reflete o desembolso total real).

Pergunta 10: Realizando a média ponderada de todas as compras de Bitcoin ao longo do ano, se eu vender abaixo dos R$ 35 mil para evitar o imposto, como fica o valor atual de aquisição? É abatido da primeira compra (FIFO)? Ou a venda, mesmo abaixo dos R$ 35 mil, não interfere no valor de aquisição médio ponderado?

Resposta: A venda parcial de ativos não altera o custo médio unitário das frações que restaram na sua carteira, independentemente de a venda ter sido isenta ou tributada. O que muda é apenas o valor total do estoque, que diminui proporcionalmente. A Receita Federal veda expressamente o uso do método FIFO para essa finalidade.

Exemplo prático: Se você possui 1,5 BTC com custo médio unitário de R$ 11.333,33 (custo total de R$ 17.000,00) e decide vender 0,5 BTC:

-

O custo de aquisição da fatia vendida é de R$ 5.666,66 (0,5 x R$ 11.333,33).

-

Após a venda, você passará a ter 1,0 BTC em carteira.

-

O custo médio unitário desse 1,0 BTC remanescente continua sendo exatamente R$ 11.333,33, e o valor a ser declarado na ficha de Bens e Direitos passará a ser R$ 11.333,33.

Aqui está a revisão técnica e estrutural do terceiro bloco de perguntas e respostas. Esta seção continha erros conceituais gravíssimos, que certamente levariam o contribuinte direto para a malha fina (como a orientação de consolidar operações no GCAP ou a dúvida sobre o limite de R$ 35 mil ser por transação).

Abaixo, o conteúdo foi corrigido e atualizado com base nas regras estritas da Receita Federal para o ano de 2026 (ano-calendário 2025).

Pergunta 11: No mercado de ações, prejuízos em um mês podem ser compensados em meses seguintes. Essa compensação também é possível no GCAP para criptoativos?

Respostas: Não. Diferente do mercado de ações, que possui uma legislação específica na aba de Renda Variável permitindo carregar prejuízos para os meses seguintes, os criptoativos são juridicamente classificados como bens móveis.

Para essa categoria, a legislação brasileira não permite a compensação de prejuízos. Isso significa que as perdas que você tiver em um mês não podem ser usadas para abater o imposto sobre o lucro obtido nos meses seguintes. Cada mês com lucro tributável é apurado de forma isolada.

Pergunta 12: Faço várias operações de compra e venda (giro) no mês. Para preencher o GCAP, posso consolidar o total de compras, vendas e corretagens como uma única operação no mês, usando o último dia do mês como data de alienação?

Resposta: Não. Fazer isso é um erro técnico grave. O programa do GCAP não foi projetado para consolidação de notas de corretagem como ocorre na Renda Variável. Cada alienação é um fato gerador individual. A Receita Federal exige que cada venda (ou permuta) que gerou ganho de capital seja lançada individualmente, com sua respectiva data de aquisição, data de alienação e valores específicos.

Agrupar tudo em um único lançamento distorce o cálculo do custo médio ponderado e as datas de apuração, o que pode disparar inconsistências nos sistemas de cruzamento de dados da Receita Federal (especialmente se cruzados com a IN 1.888/2019 das exchanges). Se você possui um volume muito alto de operações (day trade ou swing trade frequentes), o recomendável é utilizar plataformas e calculadoras de IR especializadas em criptoativos para gerar o relatório detalhado que servirá de lastro para o preenchimento do GCAP.

Pergunta 13: Uma pessoa compra 1 BTC no Brasil, transfere para uma exchange estrangeira, faz trades (ex: BTC para outras criptos), e termina com 2,5 BTC. Como se declara esse “ganho” em moedas virtuais? E como se declara “fiz 1 BTC em operações de trading no exterior”?

Resposta: O entendimento dessa dinâmica exige atenção a dois pontos cruciais da legislação tributária:

-

Permuta é fato gerador de imposto: Quando você faz um trade de BTC para outra criptomoeda (ex: trocou BTC por Ethereum), perante a Receita Federal ocorreu uma alienação seguida de uma compra. Se o valor de mercado do BTC que você entregou na troca for superior a R$ 35.000,00 naquele mês, você é obrigado a calcular o ganho de capital sobre a diferença entre o custo de aquisição do seu BTC e o valor de mercado dele no momento da troca. Portanto, aumentar o patrimônio de 1 BTC para 2,5 BTC por meio de trocas provavelmente gerou eventos tributáveis ao longo do caminho, mesmo que você nunca tenha tocado em Reais (R$).

-

Custo de Aquisição das novas moedas: Para cada troca efetuada, o custo de aquisição da nova moeda adquirida será o valor de mercado dela (convertido para Reais) na data da transação.

-

Trading no Exterior: As regras de isenção (até R$ 35 mil de vendas no mês) e alíquotas (a partir de 15%) aplicam-se igualmente para operações feitas em exchanges nacionais ou estrangeiras. A diferença prática é que o estoque final das moedas que ficaram no exterior deve ser declarado na ficha Bens e Direitos (Grupo 08), indicando no campo “Localização” o código do país onde a corretora internacional está sediada.

Pergunta 14: Se eu realizar 36 transações no mês, vendendo R$ 11.000,00 em cada uma delas (o que totaliza R$ 396.000,00 em vendas no mês), preciso pagar imposto, já que cada venda individual ficou abaixo de R$ 35.000,00?

Resposta: Sim, você deve pagar imposto. Ao contrário do que afirma o seu texto original, não existe divergência ou brecha de interpretação na regra da Receita Federal. A Instrução Normativa e o Regulamento do Imposto de Renda são explícitos: o limite de isenção de R$ 35.000,00 refere-se ao conjunto de bens ou direitos da mesma natureza alienados em um mesmo mês.

-

Se a soma de todas as suas vendas/permutas de criptoativos dentro do mesmo mês calendário ultrapassar R$ 35.000,00, toda a isenção cai por terra.

-

No seu exemplo, como o total vendido no mês foi de R$ 396.000,00, o limite foi amplamente estourado. Portanto, o lucro de cada uma das 36 transações torna-se tributável e deve ser apurado no GCAP.

No segundo cenário proposto (20 transações de R$ 11.000,00, totalizando R$ 220.000,00), a lógica é rigorosamente a mesma: ultrapassou o teto mensal de R$ 35.000,00 em vendas, o lucro total apurado no mês é integralmente tributado.

Aqui está a revisão técnica, jurídica e estrutural do último bloco de perguntas e respostas.

Várias respostas originais continham erros conceituais perigosos que poderiam expor o contribuinte a sanções por sonegação ou fraudes fiscais involuntárias (como sugerir o método “Cash In / Cash Out” ou a “estimativa de custos” sem lastro). O texto foi totalmente atualizado para o ano de 2026 (ano-calendário 2025).

Pergunta 15: Comecei no mundo das criptomoedas este ano, comprando Bitcoin no Brasil, transferindo para uma corretora internacional e convertendo em outras altcoins (BTC/altcoin). Essa conversão é considerada realização de lucros e compra de novas moedas? Se sim, como devo declarar, considerando que ainda não foram convertidas em real e o preço do dólar varia diariamente? Ou devo declarar apenas quando voltar para minha corretora e converter novamente para reais? Caso seja a última opção, como proceder se comprei 1 Bitcoin e estou resgatando 3?

Resposta: Sim, a conversão é uma alienação. Perante a Receita Federal, trocar Bitcoin por uma altcoin (ou vice-versa) é juridicamente classificado como uma permuta, que equivale a realizar uma venda e uma compra simultâneas. Você não deve esperar o retorno para Reais ou o saque para a conta bancária para apurar o imposto.

-

Tributação: No mês em que realizou a troca, verifique o valor de mercado do Bitcoin negociado. Se a soma de todas as suas alienações (vendas e trocas) naquele mês superou R$ 35.000,00, o lucro da operação é tributável. Converta o valor do ativo para Dólares (USD) e, em seguida, para Reais (BRL) utilizando a cotação do dólar PTAX de compra divulgado pelo Banco Central na data da operação. O imposto deve ser recolhido via GCAP.

-

Declaração de Bens: O custo de aquisição da nova altcoin que você comprou será exatamente o valor de mercado em Reais que o seu Bitcoin tinha no momento da troca.

-

Evolução de 1 para 3 Bitcoins: Se o seu saldo saltou para 3 BTC devido a operações de trading, cada fração extra originou-se de uma permuta lucrativa anterior. Seu dever é rastrear essas trocas para consolidar o novo custo médio ponderado dos 3 Bitcoins, reportando esse montante na ficha Bens e Direitos (Grupo 08, Código 01) na declaração anual de 2026.

Pergunta 16: Tenho 1 Bitcoin em uma exchange do Brasil e realizo operações de trade, comprando na baixa e vendendo na alta. Em uma oscilação onde os ganhos com a variação ultrapassaram R$ 35.000,00, suponhamos que eu comprei este Bitcoin por R$ 15.000,00 e o vendi por R$ 69.000,00, resultando em um ganho de R$ 54.000,00. No entanto, o valor da venda não foi transferido para uma conta corrente bancária e permaneceu como crédito em Reais na exchange para futuras recompras. Esse processo é tributado mesmo sem eu ter sacado o dinheiro?

Resposta: Sim, é tributado imediatamente. O fato gerador do Imposto de Renda é a disponibilidade jurídica ou econômica do ganho, o que se consuma no exato momento em que a ordem de venda é executada na plataforma da exchange.

O destino do dinheiro (se ficou em saldo na corretora, se foi usado para comprar outra moeda ou se foi sacado para o banco) não altera a obrigação fiscal. Como o valor bruto da sua venda foi de R$ 69.000,00 (acima do limite de R$ 35.000,00), você deve preencher o GCAP, apurar o ganho de R$ 54.000,00 e pagar o DARF de 15% (R$ 8.100,00) até o último dia útil do mês subsequente ao da venda.

Pergunta 17: Na declaração de ajuste anual, assisti a um vídeo em que dizia que devemos declarar o Bitcoin comprado na ficha de Bens e Direitos, incluindo a data de aquisição e o valor. No entanto, o autor afirmou que no campo da situação em 31/12 devemos inserir o mesmo valor de aquisição, caso não tenhamos realizado a venda, mesmo que o preço tenha aumentado substancialmente até essa data. Isso está correto? Pois, em qualquer cotação, a Receita Federal perceberá que o preço subiu.

Resposta: Perfeito, a informação do vídeo está totalmente correta. A Receita Federal adota o princípio do custo histórico de aquisição para bens móveis.

O sistema tributário brasileiro não taxa “lucro virtual” (lucro que está na tela, mas não foi realizado). O fisco sabe perfeitamente que o preço flutua, mas a variação patrimonial real só será reconhecida e tributada se você apertar o botão de venda. Portanto, na ficha de Bens e Direitos (Grupo 08), informe rigorosamente o que você pagou (incluindo taxas), mantendo o valor estático ano após ano até que ocorra uma alienação.

Pergunta 18: Gostaria de esclarecer algumas dúvidas. Em um ano anterior investi R$ 980,00 em Bitcoin. Entre julho e dezembro realizei algumas operações e atingi um total de R$ 3.166,00 (R$ 980,00 investidos + R$ 2.186,00 de lucro). Transferi R$ 2.216,00 para minha conta bancária e deixei R$ 950,00 na exchange para reinvestir. Não tenho mais saldos de criptoativos em 31/12. Como declarar?

-

Devo declarar o valor total ou apenas o lucro?

-

Tenho que descontar os valores das comissões pagas à exchange ou incluí-los?

-

O código utilizado é o 05, já que não precisei pagar imposto?

Resposta: Como você zerou suas posições em criptoativos até o dia 31 de dezembro do ano-calendário, seus lançamentos ocorrerão da seguinte forma na declaração de 2026:

-

O que declarar: Você deve reportar apenas o lucro líquido obtido (R$ 2.186,00). Na ficha de Bens e Direitos, o saldo em 31/12/2025 ficará zerado ($0,00$), restando apenas o histórico na discriminação informando que os ativos foram totalmente alienados.

-

Taxas e comissões: As taxas de corretagem cobradas pela exchange devem ser embutidas no custo de aquisição (aumentando o valor de compra) ou deduzidas do valor de alienação (reduzindo o valor de venda). Isso diminui legalmente o lucro líquido final calculado.

-

Código correto: Sim. Como o montante total de vendas no mês ficou abaixo de R$ 35.000,00, o lucro é isento. Você deve informá-lo na ficha Rendimentos Isentos e Não Tributáveis, sob o Código 05.

Pergunta 19: Se uma pessoa vender mensalmente R$ 34.999,99 de Bitcoins, em “Rendimentos Isentos e Não Tributáveis” deve-se preencher o acumulado anual de lucros ou apenas o teto? Como preencher?

Resposta: Você deve preencher o somatório anual de todos os lucros líquidos obtidos nessas vendas isentas.

Se em todos os 12 meses do ano você realizou vendas brutas de R$ 34.999,99 (portanto, mantendo-se estrategicamente dentro da faixa de isenção mensal) e, por exemplo, obteve exatamente R$ 5.000,00 de lucro líquido em cada mês, você abrirá um único item na ficha Rendimentos Isentos e Não Tributáveis (Código 05) e declarará o valor consolidado de R$ 60.000,00 ($12 \times \text{R\$} 5.000,00$).

Pergunta 20: Sempre temos diversos hard forks do Bitcoin e com isso podemos fazer o claim (resgate) da mesma quantidade das novas criptomoedas (ex: Bitcoin Cash). Recebi gratuitamente estas criptomoedas sem um custo de aquisição. Como devo declarar?

Resposta: A regra consolidada da Receita Federal para ativos recebidos gratuitamente (como hard forks ou airdrops) estipula que o custo de aquisição inicial desses ativos é igual a zero ($0,00$).

-

Na Declaração Anual: Você deve abrir um novo item na ficha Bens e Direitos (Grupo 08) correspondente ao código da nova moeda recebida. Na discriminação, explique que os ativos são fruto de um hard fork/airdrop ocorrido na data X, informando a quantidade recebida. Nos campos “Situação”, o valor reportado será R$ 0,00.

-

Na Venda: Caso decida vender essas moedas no futuro, como o seu custo de aquisição é zero, o valor total bruto da venda corresponderá integralmente ao seu ganho de capital (lucro). Se as vendas totais do mês superarem R$ 35.000,00, incidirá imposto de 15% sobre a totalidade do dinheiro recebido.

Pergunta 21: Participei de uma competição de um fundo de investimento nos EUA e recebi como prêmio uma certa quantidade de uma altcoin. Como devo declarar esse recebimento? Como doação?

Resposta: Não deve ser declarado como doação. Premiações por participações em concursos, competições ou prestação de serviços possuem natureza jurídica de rendimento do trabalho ou ganho de capital, visto que houve um esforço ou contraprestação para obtê-los.

Como o prêmio foi pago por uma instituição localizada no exterior, o fato gerador ocorre no momento em que os tokens entram na sua carteira:

-

Apure o valor de mercado das altcoins recebidas na data do prêmio e converta para Reais (BRL) via Dólar PTAX.

-

Esse valor deve ser recolhido mensalmente por meio do Carnê-Leão (como Rendimentos Recebidos do Exterior), aplicando-se a tabela progressiva de IR.

-

Na declaração anual de 2026, esse valor constará na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior” e o valor apurado como base servirá como o seu custo oficial de aquisição para a ficha de Bens e Direitos.

Pergunta 22: Após ganhar o prêmio em altcoin nos EUA, abri conta em uma exchange internacional, troquei todas as unidades por BTC e, no Brasil, vendi os BTCs por Reais. Como a venda no Brasil passou de R$ 35K, lancei no GCAP com custo zero e paguei 15%. Meu procedimento foi correto ou deveria ter declarado a troca da altcoin por BTC?

Resposta: Seu procedimento teve uma falha de omissão e um erro de cálculo que gerou pagamento indevido de imposto (provavelmente a maior). Ocorreram dois fatos geradores distintos:

-

A Troca (Permuta no exterior): Ao trocar a altcoin por BTC, você realizou a alienação da altcoin. O lucro da altcoin seria a diferença entre o valor na data da troca e o custo que ela tinha (o valor tributado no Carnê-Leão do prêmio). Se essa troca superou R$ 35.000,00 no mês, deveria ter sido declarada e tributada no GCAP.

-

A Venda do BTC no Brasil: O seu custo de aquisição do BTC não era zero. O custo do BTC era o valor de mercado que a altcoin possuía no exato momento da troca. Ao lançar custo zero no Brasil, você pagou imposto em duplicidade sobre uma base que já existia.

O correto na Receita Federal é o efeito cascata: o valor final de uma permuta valida o custo de aquisição do ativo seguinte.

Pergunta 23: Como comprovar a doação ou premiação da altcoin recebida no exterior?

Resposta: Você deve reunir todos os documentos que comprovem a legitimidade e a origem dos fundos para afastar qualquer suspeita de lavagem de dinheiro ou omissão de receita:

-

Cópia do regulamento oficial da competição (Terms & Conditions).

-

Print ou PDF do painel de classificação final que mostre seu nome/usuário como vencedor.

-

Notificações oficiais por e-mail enviadas pelos organizadores.

-

Extrato da carteira blockchain (hash da transação) e o extrato da exchange demonstrando o depósito inicial dos tokens.

Pergunta 24: Comprei R$ 1.000,00 em cripto, transferi para uma corretora global e fiz milhares de operações rápidas de compra e venda. Eu sou obrigado a registrar linha por linha no Imposto de Renda?

Resposta: Legalmente, sim. Perante a fiscalização, o contribuinte tem o ônus da prova e deve apresentar documentação hábil e idônea se for notificado.

Como preencher milhares de linhas manualmente no GCAP é humanamente inviável, a solução padrão de mercado aceita é:

-

Exportar o arquivo completo de transações em formato

.CSVou API de dentro da exchange. -

Utilizar plataformas de cálculo de tributação cripto homologadas no Brasil. Essas ferramentas consolidam os milhares de trades aplicando as regras de custo médio ponderado e geram um relatório resumido.

-

No GCAP, você lançará os totais mensais agrupados por moedas idênticas com base no relatório impresso, mantendo o arquivo original

.CSVguardado como lastro documental para fins de auditoria.

Pergunta 25: Quintupliquei meu capital em day-trades internacionais usando mais de 5 corretoras. Está tudo bagunçado e algumas exchanges pequenas não dão relatórios, só prints de tela. Posso pagar o imposto calculando simplesmente a diferença entre tudo o que entrou em dinheiro e tudo o que saiu (Método Cash In / Cash Out)?

Resposta: Não. O método de fluxo de caixa (“Cash In / Cash Out”) não é reconhecido nem aceito pela Receita Federal para a apuração de ganho de capital em bens.

Se você adotar essa simplificação e for fiscalizado, a fiscalização desconsiderará seus cálculos. Como as corretoras pequenas não possuem relatórios oficiais, a Receita adotará a regra punitiva padrão: custo de aquisição igual a zero para todas as saídas em Reais realizadas no Brasil, cobrando 15% de imposto sobre o valor bruto total dos resgates, acrescido de multa de ofício de até 75% e juros SELIC.

Como mitigar o problema imediatamente:

-

Baixe todos os históricos possíveis, reúna os prints de tela de ordens executadas e organize-os em pastas cronológicas mensais.

-

Utilize as datas dos prints para levantar o preço histórico de mercado das moedas negociadas naquelas datas (usando sites agregadores como CoinMarketCap ou Coingecko).

-

Monte uma planilha detalhando o custo estimado de forma lógica e documentada. Ter uma contabilidade própria baseada em prints e médias de mercado é infinitamente mais seguro do que simplesmente omitir os dados ou inventar um fluxo de caixa genérico.

Pergunta 26: Se eu comprar R$ 200,00 em BTC quando o preço unitário estiver R$ 50.000,00 e depois transferir metade desses BTC para uma exchange estrangeira para trocá-los por outra criptomoeda (permuta), mas no momento da troca o BTC caiu para R$ 45.000,00, gerando um pequeno prejuízo, onde e como devo declarar esse prejuízo?

Resposta: A legislação tributária brasileira para bens móveis (categoria na qual os criptoativos se enquadram) não possui um campo para declaração ou compensação de prejuízos.

Como o valor total das suas alienações no mês ficou amplamente abaixo de R$ 35.000,00, você não precisa preencher o GCAP. Na Declaração de Ajuste Anual de 2026, o prejuízo será refletido automaticamente no bloco de Bens e Direitos (Grupo 08): ao dar baixa na metade do seu saldo de Bitcoin (que custou R$ 100,00), o valor da “Situação em 31/12/2025” será reduzido para R$ 100,00. O novo ativo adquirido na troca entrará como um item novo, tendo como custo de aquisição o valor de mercado que ele tinha no momento da permuta (R$ 90,00, consolidando a perda de R$ 10,00 no seu patrimônio global).

Pergunta 27: A legislação cita a isenção para bens “alienados em um mesmo mês”. Isso significa o período do mês-calendário (ex: 01 a 31 de janeiro) ou um intervalo de 30 dias corridos (ex: 15 de abril a 15 de maio)?

Resposta: Significa estritamente o mês-calendário (do primeiro ao último dia daquele mês específico). Não se calculam dias corridos de forma quebrada entre meses diferentes. Para fins de isenção, o contador do volume de vendas zera à meia-noite do primeiro dia de cada mês.

Pergunta 28: Se minhas vendas mensais de Bitcoins ficarem abaixo de R$ 35.000,00 e eu realizar R$ 34.000,00 em lucros todos os meses, esse valor é totalmente isento? E se em um mês eu realizar uma venda com lucro de R$ 50.000,00, pago 15% e fico com R$ 42.500,00 limpos? Existe outro imposto anual que reduza esse ganho?

Resposta: Vamos corrigir a interpretação dos conceitos de Venda (Alienação) e Lucro (Ganho de Capital):

-

Cenário das vendas abaixo de R$ 35.000,00: A isenção é balizada pelo valor total bruto das vendas (alienações) no mês, e não pelo lucro. Se você vendeu R$ 34.000,00 em ativos e, desse valor, R$ 20.000,00 era lucro puro, todo esse lucro é 15% isento, pois o volume bruto vendido não ultrapassou os R$ 35 mil. Você não pagará imposto e somará esses lucros na ficha “Rendimentos Isentos e Não Tributáveis” no ano seguinte.

-

Cenário do lucro de R$ 50.000,00: Se o seu lucro foi de R$ 50.000,00, significa que o valor bruto da sua venda foi ainda maior (ex: vendeu por R$ 90.000,00 um ativo que custou R$ 40.000,00). Como a venda passou de R$ 35 mil, incide a alíquota de 15% sobre o lucro líquido:

$$\text{Imposto} = \text{R\$} 50.000,00 \times 15\% = \text{R\$} 7.500,00$$O seu valor líquido disponível será de R$ 42.500,00.

-

Outros Impostos: Não há bitributação ou cobrança complementar na declaração anual. O ganho de capital em criptoativos possui tributação definitiva e exclusiva na fonte. Esse lucro não se soma aos seus salários ou outras rendas na tabela progressiva anual.

Pergunta 29: A exchange cobra uma taxa de 2% sobre os meus depósitos em dinheiro. Posso embutir essa taxa no custo de aquisição da moeda? E a taxa de TED/Pix cobrada pelo meu banco pode ser usada?

Resposta: * Taxa de depósito da Exchange: Sim. Qualquer taxa cobrada diretamente pela corretora para operacionalizar a entrada dos fundos que serão convertidos em criptoativos pode ser incorporada ao custo de aquisição, reduzindo o lucro tributável futuro.

-

Taxa de TED do banco: Não. A taxa cobrada pelo seu banco comercial para movimentar dinheiro entre contas é uma despesa bancária de terceiros e não possui previsão legal para compor o custo de aquisição do ativo final.

Pergunta 30: Um pai comprou 500 Ethers por R$ 5.000,00 em 2022 e doou integralmente para o filho em janeiro de 2025. O filho nunca declarou Imposto de Renda. Como proceder na declaração de 2026?

Resposta: Ajustando o fluxo para os prazos corretos na declaração atual de 2026 (ano-calendário 2025):

-

Pai (Doador) no IRPF 2026: Na ficha Bens e Direitos, o pai deve baixar o saldo de Ethers informando na “Discriminação” que os ativos foram doados para o CPF do filho. No campo “Situação em 31/12/2025”, o valor deve ser zerado. Para não gerar Ganho de Capital para o pai, a doação deve ser efetuada pelo mesmo valor histórico de aquisição (R$ 5.000,00). O pai também informará o ato na ficha “Doações Efetuadas”.

-

Filho (Donatário) no IRPF 2026: O filho precisará enviar a declaração em 2026, pois o recebimento de doações é um rendimento isento. Ele lançará os R$ 5.000,00 na ficha Rendimentos Isentos e Não Tributáveis (Código 14 – Transferências patrimoniais – doações e heranças) e abrirá o item em Bens e Direitos (Grupo 08) repetindo o custo histórico de R$ 5.000,00.

-

Imposto Estadual (ITCMD): Atenção, pois a doação de criptoativos está sujeita ao imposto estadual (ITCMD). O pai ou o filho deverão emitir a guia de pagamento junto à Secretaria de Fazenda do seu Estado, respeitando os limites de isenção locais.

Pergunta 31: Comprei R$ 50.000,00 em BTC em março, R$ 30.000,00 em junho e R$ 20.000,00 em setembro (Total investido: R$ 100.000,00). Em dezembro, vendi uma parte e saquei R$ 150.000,00. Pago 15% sobre o lucro de R$ 50.000,00 (R$ 150.000,00 – R$ 100.000,00) ou 15% sobre o total de R$ 150.000,00?

Resposta: Nenhuma das duas opções está correta. Para calcular o imposto, é mandatório cruzar o Custo Médio Ponderado Unitário com as quantidades exatas de frações transacionadas, e não apenas olhar para os volumes em Reais.

Se você investiu R$ 100.000,00 no total e vendeu apenas uma parte resgatando R$ 150.000,00, significa que o seu lucro real foi muito superior a R$ 50.000,00, porque as frações que geraram esses R$ 150.000,00 custaram originalmente apenas uma fração daqueles R$ 100.000,00 iniciais.

💡 Exemplo Real: Suponha que suas três compras acumularam $2,0 \text{ BTC}$ (Custo médio de R$ 50.000,00 por BTC). Em dezembro, o BTC disparou e você vendeu apenas $1,0 \text{ BTC}$ por R$ 150.000,00.

Valor da Venda: R$ 150.000,00

Custo de Aquisição do lote vendido: R$ 50.000,00 (referente a 1,0 BTC)

Lucro Real (Ganho de Capital): $\text{R\$) 150.000,00 – \text{R\$} 50.000,00 = \text{R\$} 100.000,00$

Imposto de 15% sobre o lucro: R$ 15.000,00.

O imposto incide sobre o ganho gerado pelas unidades liquidadas, enquanto o restante do custo original continua protegendo as frações que permaneceram na carteira.

Pergunta 32: Invisto em uma empresa que realiza operações com criptoativos. Eu não possuo moedas na minha carteira, apenas um contrato de investimento e recebo rendimentos mensais abaixo de R$ 35 mil. A empresa possui CNPJ e emite Informe de Rendimentos. Como declarar?

Resposta: Nesse cenário, as regras de isenção de R$ 35.000,00 para criptoativos não se aplicam a você. Juridicamente, você possui um contrato de mútuo ou aplicação financeira tradicional junto a uma pessoa jurídica.

Seu lançamento deve seguir exatamente o que dita o Informe de Rendimentos fornecido pela empresa:

-

Se for classificado como renda fixa/aplicação, o lucro aparecerá na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva (o imposto já é retido na fonte pela empresa).

-

O contrato em si deve ser declarado na ficha Bens e Direitos (Grupo 04 – Aplicações e Investimentos, Código 02 – Ativos financeiros não cotados em bolsa), pelo valor total aportado.

📢 Critérios de Obrigatoriedade para a Declaração em 2026 (Ano-Calendário 2025):

Você é obrigado a entregar a declaração se preencher qualquer um dos requisitos abaixo:

-

Recebeu rendimentos tributáveis (salário, pro-labore, aluguéis) cuja soma superou R$ 30.639,90 no ano.

-

Recebeu rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200.000,00 no ano.

-

Obteve ganho de capital na alienação de bens ou operou em bolsas de valores com apuração de imposto.

-

Possuía, em 31 de dezembro de 2025, a posse ou propriedade de bens ou direitos (incluindo imóveis, carros e criptoativos) com valor total superior a R$ 800.000,00.

Pergunta 33: Qual é a tabela de alíquotas do Imposto de Renda sobre o lucro com criptoativos?

Respostas: Caso o volume total de vendas mensais supere R$ 35.000,00, o ganho de capital líquido apurado no GCAP submete-se às seguintes alíquotas progressivas:

| Parcela do Ganho de Capital (Lucro) | Alíquota |

| Até R$ 5.000.000,00 | 15% |

| Acima de R$ 5.000.000,00 até R$ 10.000.000,00 | 17,5% |

| Acima de R$ 10.000.000,00 até R$ 30.000.000,00 | 20% |

| Acima de R$ 30.000.000,00 | 22,5% |

Pergunta 34: Vendi criptoativos acima de R$ 35 mil com lucro em um mês do ano passado e não paguei o DARF no prazo. Como posso regularizar?

Resposta: Você deve emitir o DARF em atraso utilizando o programa Sicalcweb da Receita Federal ou através do próprio módulo do GCAP. O sistema calculará os acréscimos legais automaticamente:

-

Multa de mora: 0,33% por dia de atraso, limitada ao teto de 20% do valor do imposto.

-

Juros de mora: Correção com base na taxa taxa Selic acumulada a partir do mês seguinte ao do vencimento até o mês anterior ao do pagamento, mais 1% referente ao mês em que o pagamento for efetuado.

O pagamento deve ser regularizado para evitar que o CPF seja enviado para a “Situação Irregular” ou Cadin.

Pergunta 35: Se eu tive prejuízo vendendo Bitcoin, ainda sou obrigado a colocar na declaração anual?

Resposta: Sim. Se você vendeu a totalidade ou parte de seus Bitcoins por um valor menor do que pagou por eles, a operação precisa ser refletida na ficha Bens e Direitos para justificar a movimentação e a origem do seu caixa (variação patrimonial).

Se você zerou sua posição na moeda, o campo “Situação em 31/12/2025” deve constar como R$ 0,00, e no campo “Discriminação” você detalhará a venda: “Venda total de X frações de BTC na exchange Y pelo valor de R$ Z, gerando prejuízo operacional”. Isso evita que o sistema da Receita acuse uma “omissão de bens” ou inconsistência na evolução do seu dinheiro líquido.

Aqui está a revisão técnica e estrutural do último bloco de perguntas e respostas.

O texto original continha perguntas duplicadas (a pergunta sobre wallets aparecia duas vezes com números diferentes), numeração repetida (duas perguntas 37) e dados temporais desatualizados. Corrigi a sequência numérica, ajustei as regras de obrigatoriedade para o ano de 2026 (ano-calendário 2025) e refinei os termos técnicos exigidos pela Receita Federal.

Pergunta 36: Todas as operações são tributáveis? Se utilizei Bitcoin para pagar por um produto ou adquirir outra criptomoeda, devo declarar e pagar imposto?

Resposta: Sim. Para a Receita Federal, qualquer movimentação que transfira a propriedade do ativo para terceiros configura uma alienação. Isso significa que o ganho de capital deve ser apurado em três situações:

-

Venda por moeda fiduciária: Trocar criptoativos por Reais, Dólares, Euros, etc.

-

Permuta: Trocar uma criptomoeda por outra (ex: transformar Bitcoin em Ethereum ou em uma stablecoin como USDT).

-

Pagamento de bens ou serviços: Usar frações de criptoativos para comprar um carro, pagar um aluguel ou adquirir um serviço. O valor de alienação será o preço de mercado do produto recebido.

Se a soma de todas essas modalidades de alienação ultrapassar R$ 35.000,00 dentro do mesmo mês-calendário, o lucro apurado perde a isenção e fica sujeito às alíquotas progressivas do Imposto de Renda (iniciando em 15%).

Pergunta 37: Sou isento da entrega da Declaração de Ajuste Anual, mas quero comprar uma altcoin que vale menos de R$ 1.000,00. Para evitar problemas futuros caso ela se valorize, posso enviar a declaração apenas para registrar essa altcoin?

Resposta: Sim, perfeitamente. Se você não atinge nenhum dos critérios de obrigatoriedade da Receita Federal (como ter rendimentos tributáveis acima de R$ 30.639,90), você está desobrigado de enviar o IRPF 2026. Além disso, por lei, a posse de criptoativos só se torna obrigatória na ficha de Bens e Direitos se o custo de aquisição for igual ou superior a R$ 5.000,00 por categoria.

No entanto, enviar a Declaração de Ajuste Anual de forma voluntária para registrar a compra dessa altcoin no Grupo 08 é uma excelente estratégia patrimonial. Isso cria um histórico temporal público e oficial. Se essa moeda valorizar exponencialmente no futuro, você terá como comprovar o seu custo de aquisição inicial inferior a R$ 1.000,00, justificando a origem lícita do seu novo patrimônio.

Pergunta 38: Como declaro criptoativos mantidos em hardware wallets (carteiras físicas como Ledger/Trezor) ou software wallets (carteiras de aplicativo como MetaMask/Trust Wallet) fora de corretoras?

Resposta: A regra de declaração da posse é exatamente a mesma aplicável aos ativos guardados em corretoras: o saldo em 31/12/2025 deve ser lançado na ficha Bens e Direitos (Grupo 08), selecionando o código do ativo e mantendo o custo histórico de aquisição em Reais.

A diferença prática estará no preenchimento dos campos:

-

Localização (País): Se os ativos estão sob sua custódia pessoal em uma carteira privada (seja física ou digital), selecione o código 105 – Brasil (desde que você seja residente fiscal no Brasil).

-

Discriminação: Detalhe a quantidade do ativo, as datas das compras e especifique o modelo de custódia. Exemplo: “X unidades de Bitcoin (BTC) adquiridas na exchange Y, transferidas e armazenadas em carteira própria de autocustódia do tipo hardware wallet (modelo Ledger Nano X). Custo médio de aquisição: R$ Z”.

-

Atenção: Nunca insira suas chaves privadas (seed phrases) ou endereços públicos completos no campo de discriminação por motivos de segurança.

Pergunta 39: Recebi criptoativos como pagamento pela venda de um produto ou prestação de um serviço. Como devo declarar esse recebimento?

Resposta: Essa operação configura um recebimento de renda em espécie (da mesma forma que receber em espécie ou em moedas estrangeiras). O valor do rendimento será o equivalente em Reais do criptoativo fixado na data do recebimento:

-

Pagamento feito por Pessoa Física (CPF) ou vindo do Exterior: Você deve lançar o valor mensalmente no Carnê-Leão e recolher o imposto de renda pela tabela progressiva mensal (se ultrapassar a faixa de isenção). Na declaração de 2026, esses dados constarão na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”.

-

Pagamento feito por Pessoa Jurídica Nacional (CNPJ): A empresa contratante é responsável por reter o imposto na fonte. Você apenas replicará os dados do Informe de Rendimentos fornecido por ela na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Impacto Patrimonial: O valor em Reais que serviu de base para tributar a sua renda (no Carnê-Leão ou no Informe) passará a ser, automaticamente, o seu custo de aquisição oficial desse criptoativo. Você deve abrir um item na ficha Bens e Direitos (Grupo 08) informando esse custo histórico. Vendas futuras desse ativo seguirão o regime normal de Ganho de Capital.

Pergunta 40: O que acontece se eu esquecer de declarar meus criptoativos ou omitir informações das minhas vendas?

Resposta: A omissão de dados sujeita o contribuinte a sanções administrativas e fiscais severas por parte da Receita Federal:

-

Retenção na Malha Fina: O sistema de cruzamento de dados da Receita (alimentado pelas informações da IN 1.888/2019 enviadas pelas corretoras nacionais) travará o processamento da sua declaração por omissão de bens ou de ganho de capital.

-

Multas e Juros de Mora: Caso seja constatada a falta de pagamento de imposto sobre lucros passados, a Receita Federal emitirá uma cobrança com juros com base na taxa Selic mais multa de mora de até 20% (para regularizações voluntárias). Se o fisco identificar a omissão antes de você retificar, a multa de ofício em uma fiscalização pode variar de 75% a 150% sobre o valor do imposto devido.

-

Restrições no CPF: O CPF do contribuinte pode passar para o status de “Suspenso” ou “Pendente de Regularização”, bloqueando a movimentação de contas bancárias, obtenção de empréstimos e emissão de passaportes.

-

Representação Fiscal para Fins Penais: Em casos extremos, onde o fisco comprove dolo, fraude ou simulação para esconder valores expressivos, a Receita Federal é obrigada a encaminhar o caso ao Ministério Público Federal para apuração do crime de sonegação fiscal (Lei nº 4.729/1965).

Li toda a matéria mas ainda tenho uma dúvida. Recebi ETH de um amigo em outro país, ele transferiu esses ativos da carteira dele para a minha exchange. Preciso declarar esses ativos ou informar em algum lugar (ex. eCAC) ? Não sei se é válido, mas não superaram 35k

Vitor,

Deve lançar no Carnê Leão o valor recebido.

John Doe tem 2 BTC declarado em bens e direitos desde 2018, com custo de aquisição de R$ 20.000,00. Porem John Doe perdeu seu Pendrive com 1 BTC. O que deve ser feito? Apenas reduzir em bens e direitos para 1 BTC e custo de aquisição para R$ 10.000,00? É necessário preencher um Boletim de Ocorrência na polícia?

John,

Que tristeza! Apenas reduza.

Venho fazendo trabalhos freelance de design para uma empresa de Cripto do exterior desde agosto de 2021 e recebendo em USDC (cripto). Estou bem confuso para fazer essa declaração. O que faço é receber em USDC, converter para MATIC, enviar para a Binance e converter para REAL e sacar pelo PIX. Qual seria a melhor forma de declarar esses ganhos?

Romario,

Muitas conversões no meio do caminho. Para simplificar sua ida, lance no Carnê Leão o valor que está sacando via PIX.

Ola, Gostaria de saber como deve ser feita a declaração referente a mineração de BTC, Como deve ser feita?

Nithael,

É uma questão polêmica, por falta de regra explícita da RFB, mas vou escrever o que eu penso…

Uma prática (menos usual) é considerar como preço de aquisição da criptomoeda o valor de todas as despesas envolvidas na mineração da mesma (energia elétrica, internet, compra de equipamentos, aluguel de imóvel usado para fins de mineração etc). Outra abordagem é considerar como preço de custo o valor zero, já que você não comprou os criptoativos minerados.

Caso você não tenha vendido os ativos, então precisa declarar o total na ficha de Bens e Direitos, considerando o custo de aquisição que você decidir usar (zero ou não).

Se optar por definir um custo de aquisição, deverá então justificar esse aumento patrimonial com um rendimento. Se não a Receita Federal pode entender isso como um “enriquecimento ilícito”. Já que todo patrimônio deve ter em contrapartida um rendimento que o justifique.

Uma terceira opção será considerar a mineração como pagamento de um serviço realizado, e desta forma incide a tabela progressiva do imposto de renda e paga-se o IR no mês seguinte (através do carnê leão) caso o valor total minerado no mês esteja acima do piso da tabela do imposto de renda.

Então vamos a um exemplo prático, suponha que nesse mês você conseguiu minerar 1 bitcoin e essa mineração terminou hoje. Então você tem agora (na data de hoje) R$ 203.307,00. Suponha também que você não irá minerar mais BTCs nem vender esse que foi minerado. Então, em 31/12 desse ano você terá um patrimônio de 1 BTC que deverá ser declarado na declaração de imposto de venda do ano que vem.

Você poderá considerar o preço de custo “Zero”, então bastará fazer o lançamento na ficha de Bens e Direitos.

Poderá também considerar o preço de custo como a soma de todas as despesas pagas para minerar o BTC. Suponha que gastou 100 mil reais. Nesse caso, deverá considerar o preço de custo como 100 mil reais.

Em ambos os casos acima, você pagaria imposto se vendesse o bitcoin amanhã. No primeiro caso o imposto seria maior. No segundo caso seria menor mas você precisaria justificar com documentos todas as despesas envolvidas na mineração do bitcoin. Mas também não quer dizer que a Receita aceitaria tais documentos.

Uma terceira opção seria declarar o BTC com o preço de custo no valor atual. Assim, não precisaria pagar IR se o vendesse com lucro no futuro. Porém, teria que fazer o carnê leão colocando o valor de R$ 203.307,00 como rendimento. E assim teria que pagar imposto de renda no mês que vem.

uma duvida que fiquei, se vender ate R$ 35k por mês é isento, isso quer dizer que posso vender R$ 420k A.A sem ter que recolher imposto ?

Felipe,

Sim.

se vc vender menos que 35k por mes sim.

Uma dúvida que me perguntaram sobre a tributação de IR incidente na venda de bitcoins:

Se a pessoa comprou bitcoins em 2010 e os vende hoje, qual o valor de compra a ser considerado? O valor da época (algo próximo a zero) ou a cotação do dia em que a Instrução 1888/19 entrou em vigor?

Existe a questão da anterioridade da lei tributária ou não? Se não, qual seria o dispositivo legal aplicado?

Obrigada.

Ana,

Entendo que o valor de comprar é o valor de 2010.

Iniciei no mercado de criptomoedas esse ano e minha dúvida é a seguinte:

Fiz várias compras e vendas de BTC desde maio. E no mês de outubro, as vendas que fiz( muitas) ultrapassaram 35k. Como eu declaro? Eu somo as vendas e diminuo com a soma das compras pra ver o lucro? Pq com a soma das vendas, deu mais de 100k e a da compra também, mas eu não investi todo esse dinheiro. Foi por causa das compras e vendas diárias. No local de preenchimento eu coloco a soma de tudo( mais de 100k) mesmo não tenho investido esse montante?

Muito obrigada

Ludmila,

Você precisará fazer um planilha, mês a mês, com todas suas movimentações. Só assim teria condições de saber o que declarar. Sugiro procurar um profissional de contabilidade para lhe ajudar.

Iniciei no mercado de criptomoeda em dezembro de 2020, por meio de terceirização de trade em uma empresa com contrato em 24 meses, de lá prá cá, venho venho recebendo o percentual contratado. A duvida segue de como eu possa preencher o GCAP 2021. As minhas duvidas se encaixam em semelhança a pergunta de numero 32 desse artigo.

Gostaria de ajuda para o preenchimento do gcap.

Hélio,

Poste sua dúvida nesse grupo…

https://www.facebook.com/groups/impostoderendarestituicao

Cara que post sensacional, o único que encontrei mencionando a minha dúvida. Qual seria a sua recomendação se, no meu caso, eu fiz 10 transações no mês (com bitcoin, litecoin, eth, fan token) e no fim fiquei com lucro de 100 reais apenas, e nem todas as transações deram lucro também, apenas algumas entre as 10. Eu declaro todas as transações? Se a resposta for não, e eu devo declarar somente as declarações com lucro, para verificar a somatória dos 35k ainda devo considerar todas as transações independente se teve lucro ou não?

Esqueci de mencionar que totalizando todas as 10 transções, meu total de vendas deu 36k.

Rafael,

Como você vender mais de 35k, então precisará pagar IR sobre as operações que tiveram lucro. Pode somar todos os lucros para calcular o IR sobre a soma.

Olá bom dia!

Acho que não tem essa pergunta ainda , queria contribuir. Excelente post , extremamente esclarescedor!

->Transferi +50k para exchange estrangeria e converti em USDT(Stable pareada em dolar) neste mes

->O valor convertido comprei altcoins pareadas em USDT no mesmo mês(LTC/USDT ou BTC/USDT)

->Vendi parte da posição no mesmo mes, alienando menos que 35k reais, quando calculei essa transação de LTC/USDT para USDT somente. (Lucro da Operação 500 USDT)

=============

-> Ainda no mesmo mês fiz mais um depósito em BRL e converti para USDT , porém não comprei nada com isso ainda. só está o valor em USDT.

->Preciso pagar 15% sobre os 500? houve a conversao de BRL para USDT, porém não houve ganhos nem nada. teoricamente

Gleice,

Como alienou menos de 35k, então não há motivos para pagar IR.