Pergunta do contribuinte: O procedimento de cálculo do IR sobre opções segue o mesmo princípio do cálculo para ações? Fiz minha primeira operação com opções em um mês que resultou em lucro, mas a movimentação foi inferior a R$ 20.000. Como declarar prejuízo e lucro com opções? Preciso declarar e pagar IR? Como declarar opções no Imposto de Renda 2025?

As posições e operações com opções devem ser declaradas na declaração anual do Imposto de Renda, independentemente do volume financeiro negociado. Para realizar a sua declaração, será necessário apurar as seguintes informações:

-

A posição em aberto no último dia útil do ano;

-

O lucro ou prejuízo obtido nas operações, tanto em day trade quanto em operações de posição.

Para entender como declarar opções no Imposto de Renda, é fundamental saber diferenciar os dois papéis principais nas operações com opções: Lançador e Titular.

-

Lançador: É quem lança (vende) as opções no mercado e recebe o valor correspondente pela venda. Na data de vencimento, a opção pode ser exercida ou não.

-

Titular: É quem compra as opções, podendo revendê-las ou exercê-las na data de vencimento.

Como declarar lucro/prejuízo com opções no IR?

Nas operações em que não ocorre o exercício das opções, o cálculo do resultado dependerá de como ocorre o fechamento:

-

Operação encerrada antes do vencimento: ocorre quando há a zeragem da posição de opção (se está comprado, realiza a venda; se está vendido, realiza a compra), sempre com igual quantidade de opções da mesma série. O resultado é determinado pela diferença entre o prêmio recebido e o prêmio pago.

-

Não exercício das opções: ocorre quando as opções “viram pó”, ou seja, perdem totalmente o valor. Nesse caso, o valor do prêmio constitui ganho para o lançador e perda para o titular, na data de vencimento da opção.

Quando ocorre o exercício das opções, as possibilidades são as seguintes:

-

Titular de opções de compra (CALL): tem o direito de comprar. O resultado será a diferença entre o valor da venda à vista do ativo, na data do exercício da opção, e o preço de exercício, acrescido do valor do prêmio pago.

-

Lançador de opções de compra (CALL): tem a obrigação de vender. O resultado será a diferença entre o preço de exercício da opção, acrescido do valor do prêmio recebido, e o custo de aquisição do ativo objeto do exercício.

-

Titular de opções de venda (PUT): tem o direito de vender. O resultado será a diferença positiva entre o preço de exercício e o valor da compra à vista do ativo, acrescido do valor do prêmio pago.

-

Lançador de opções de venda (PUT): tem a obrigação de comprar. O resultado será a diferença positiva entre o valor da venda à vista do ativo, na data do exercício, acrescido do valor do prêmio recebido, e o preço de exercício da opção.

O resultado das operações com opções deve ser apurado mensalmente e o imposto devido deve ser pago até o último dia útil do mês subsequente ao da apuração. Exemplo:

Se o investidor lançou uma opção em janeiro e ela foi exercida somente em fevereiro, a apuração do lucro será feita em fevereiro, e não em janeiro.

A apuração sempre ocorrerá no fechamento da posição, seja por exercício ou por recompra.

Para fins de apuração e pagamento do imposto de renda mensal sobre os ganhos líquidos, os prejuízos obtidos poderão ser compensados com os ganhos auferidos, no próprio mês ou nos meses subsequentes, em outras operações realizadas nos mercados à vista, de opções, futuro e a termo — exceto no caso de operações de day trade, cujos prejuízos somente poderão ser compensados com ganhos auferidos em operações da mesma natureza.

Se não ocorrer a venda à vista do ativo na data do exercício da opção, o ativo adquirido terá como custo de aquisição o preço de exercício, acrescido ou deduzido do valor do prêmio, conforme o caso:

-

Titular de opção de compra: custo = preço de exercício + prêmio pago.

-

Lançador de opção de venda: custo = preço de exercício – prêmio recebido.

Para efeito de apuração do ganho líquido, os custos de aquisição dos ativos negociados nos mercados de opções, bem como os valores recebidos pelo lançador, serão calculados pela média ponderada dos valores unitários pagos ou recebidos.

Por fim, não havendo encerramento ou exercício da opção, o valor do prêmio será considerado ganho para o lançador e perda para o titular, sempre na data de vencimento da opção.

Alíquotas de Imposto de Renda

Nas operações com opção não há limite de isenção, isto é, para qualquer lucro mensal auferido deverá ser recolhido imposto de renda com alíquota de 15% para operação comum e 20% para operação day trade.

Há incidência do imposto de renda retido na fonte à alíquota de 0,005% sobre o resultado, se positivo, da soma algébrica dos prêmios pagos e recebidos no mesmo dia, sendo a instituição intermediadora que receber diretamente a ordem do cliente responsável pela retenção. O imposto retido na fonte poderá ser:

- Deduzido do imposto sobre ganhos líquidos apurados no mês;

- Compensado com o imposto incidente sobre ganhos líquidos apurados nos meses subsequentes;

- Compensado com o imposto devido sobre o ganho de capital na alienação de ações;

- Compensado na declaração de ajuste anual se, após a dedução de que tratam os itens I e II, houver saldo de imposto retido.

Exemplos de situações possíveis de tributação de opções

Opções que não chegaram até o vencimento (titular)

Exemplo de quando você compra e depois vende opções antes de chegar até o dia do exercício:

- Compra de 1.000 opções por R$ 1,20, total = R$ 1.200

- Depois de alguns dias, a venda dessas 1.000 opções é feita por R$ 1,40, total = R$ 1.400

- Lucro = R$ 1.400 – R$ 1.200 = R$ 200

Opções que não chegaram até o vencimento (lançador)

Exemplo de quando você vende e depois compra opções antes de chegar até o dia do exercício:

- Venda de 1.000 opções por R$ 1,30, total = R$ 1.300

- Depois de alguns dias, a compra dessas 1.000 opções é feita por R$ 0,40, total = R$ 400

- Lucro = R$ 1.300 – R$ 400 = R$ 900

Opções exercidas (titular de call)

Se comprar a opção que for exercida, terá um preço médio da ação mais alto. Assim, você subtrai o preço médio de compra da ação do preço de venda da ação, levando em conta o custo da opção.

- Pagou R$ 1,00 na call

- Exercício pagou R$ 14,00 na ação

- Vendeu a ação por R$ 16,00

- Lucro = R$ 16 – R$ 15 = R$ 1

Opções exercidas (lançador de call)

Se vendeu e recebeu o prêmio da opção, o preço médio da ação será reduzido. Assim, o prêmio da opção é retirado do preço médio da ação. Como o lançador recebe o prêmio da opção, o preço médio da ação diminui.

- Comprou a ação por R$ 16

- Vendeu a call por R$ 1

- O preço médio da ação diminuiu para R$ 15

- O exercício pagou R$ 19

- Lucro: R$ 19 – R$ 15 (preço médio da ação) = R$ 4

Opções exercidas (titular de put)

Se você comprou uma put, isso significa que você vai entregar as suas ações no exercício. Assim, adicione o prêmio da opção ao preço que você pagou nessa ação.

- Pagou R$ 15 na ação

- Pagou R$ 0,50 na opção

- Entregou a ação por R$ 17

- Lucro: R$ 17 – R$ 15,50 = R$ 1,50

Opções exercidas (lançador de put)

Ao vender, ele recebe o valor do prêmio e, portanto, precisa reduzir o valor do preço médio da ação que ele vai comprar no exercício, já que ele é obrigado a comprar uma ação se ele for exercido.

- Pagou R$ 23

- Recebeu R$ 1,60 pela opção

- Preço médio passou a ser R$ 21,40

- Vendeu a ação por R$ 26

- Lucro: R$ 26 – R$ 21,40 = R$ 4,60

Exercício de opções

Existem algumas particularidades em relação ao exercício de opções, onde são misturadas a negociação de Ações e Opções em “uma mesma operação”. Entenda mais sobre o assunto nestes dois posts:

- Fui exercido em uma opção CALL que vendi, como fica o cálculo do imposto ?

- Fui exercido em uma opção PUT que vendi, como fica o cálculo do imposto ?

Como declarar posição de opções no IR?

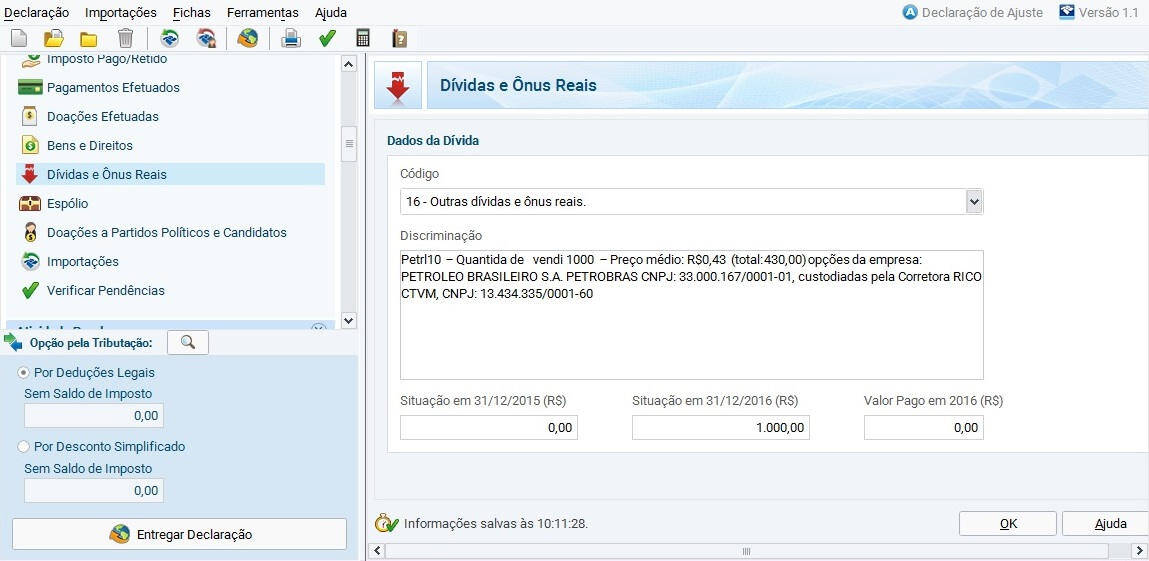

Para declarar as posições vendidas de opções que ainda estavam em carteira no último dia útil do ano-base, o contribuinte deve informá-las na seção “Dívidas e Ônus Reais”, utilizando o código 16 – Outras dívidas e ônus reais.

No campo “Discriminação”, deve incluir as opções em carteira até o último dia útil do ano-base, considerando o preço médio de venda, já descontados os custos operacionais (corretagens e emolumentos).

Importante: não deve ser informado o valor de mercado no último dia útil do ano, mas sim o preço médio de venda.

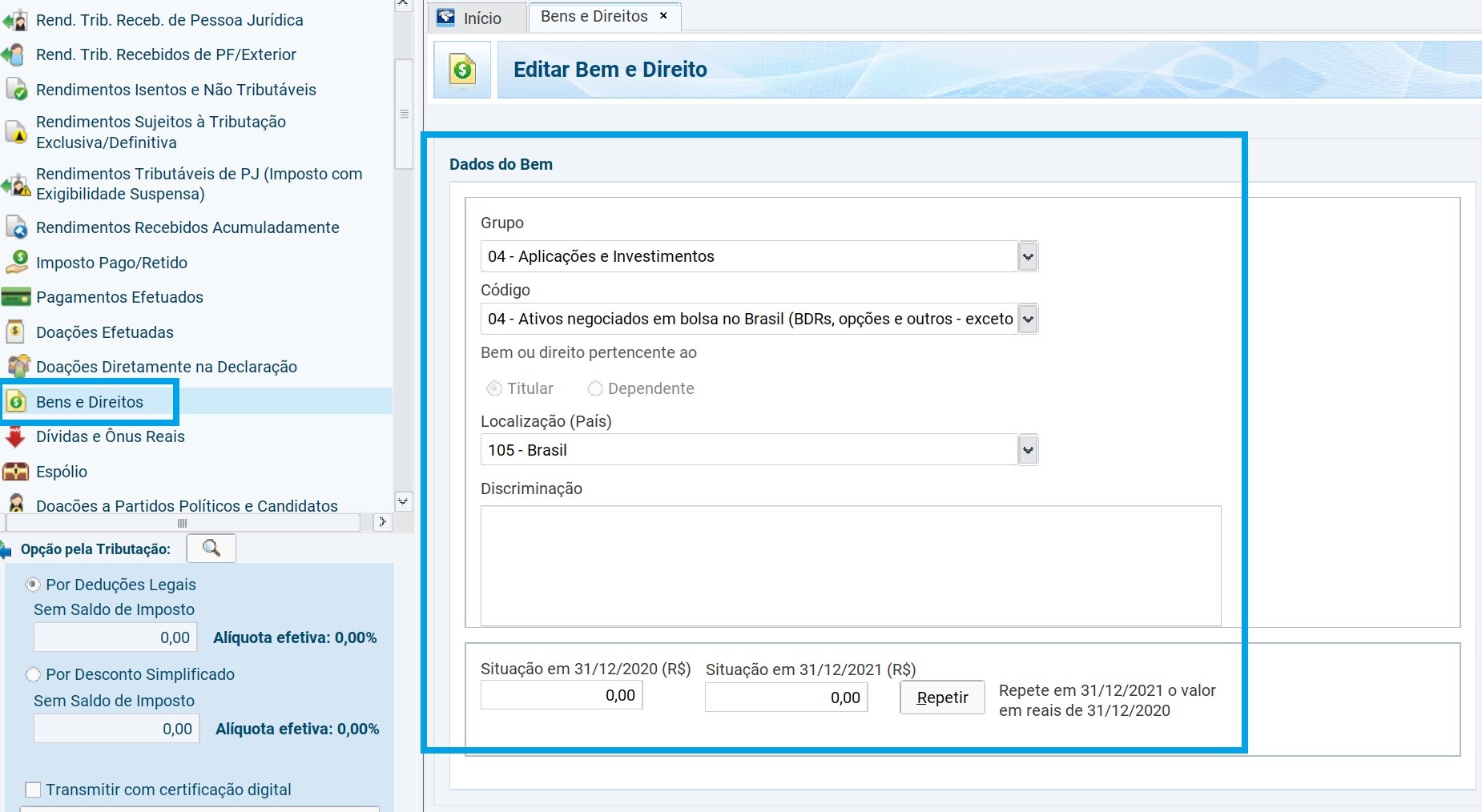

Para declarar as posições compradas de opções que ainda estavam em carteira no último dia útil do ano-base, o contribuinte deve informá-las na seção “Bens e Direitos”, utilizando o grupo 04 – Aplicações e Investimentos e o código 04 – Ativos negociados em bolsa no Brasil (BDRs, opções e outros – exceto ações e fundos).

No campo “Discriminação”, deve incluir as opções mantidas em carteira até o último dia útil do ano-base, considerando o preço médio de compra, já descontados os custos operacionais (corretagens e emolumentos).

Assim como nas posições vendidas, não deve ser informado o valor de mercado, mas sim o preço médio de aquisição.

Resumo de cálculo do lucro

O cálculo do lucro de opções no caso de exercício de call será:

Para o titular (comprador), a base de cálculo será a diferença (se positiva) entre o valor de venda do ativo à vista e o preço de exercício, acrescido do prêmio pago. Lucro = Valor de venda – (Preço do exercício + Prêmio)

Para o vendedor (lançador), a base de cálculo será a diferença (se positiva) entre o preço de exercício da Opção, acrescido do valor do prêmio e o correspondente custo de aquisição do ativo. Lucro = (Preço de exercício + Prêmio) – Custo de aquisição do ativo

O cálculo do lucro de opções no caso de exercício de put será:

Para o comprador (titular), a base de cálculo será a diferença (se positiva) entre o preço do exercício e o custo do ativo, acrescido do valor do prêmio (compra do direito). Lucro = Preço do exercício – (Custo do ativo + Prêmio)

Para o vendedor (lançador), a base de cálculo será a diferença (se positiva) do preço de venda à vista do ativo, acrescido do prêmio e o preço do exercício. Lucro = (Venda à vista do ativo + Prêmio) – Preço do exercício

O cálculo do lucro de opções no caso de não exercício será:

Em caso de não exercício da Opção, o prêmio constitui perda para o comprador (titular) e ganho para o vendedor (lançador).

O lucro do lançador será: Soma dos prêmios pagos nas opções – Custos Operacionais

O prejuízo do titular será: Custos de Aquisição + Custos Operacionais

Perguntas e respostas sobre declaração de opções no IRPF

Dúvida 1: Tive opções que comprei em dezembro de 2024 e vendi em janeiro de 2025 com prejuízo. Como devo declarar?

Se o contribuinte encerrou o ano com uma posição comprada em opções, deve registrá-la na ficha “Bens e Direitos”. Se, por outro lado, encerrou o ano com uma posição vendida (lançamento de opções), deve registrá-la na ficha “Dívidas e Ônus Reais”, utilizando o código 16 – Outras dívidas e ônus reais.

No caso em questão, como o investidor terminou o ano de 2024 com opções compradas, deverá informá-las na ficha “Bens e Direitos” da declaração de 2025 (inserindo o custo de aquisição no campo “Situação em 31/12/2024”).

Na declaração referente ao ano-calendário de 2025, entregue em 2026, deverá zerar o campo “Situação em 31/12/2025” na ficha “Bens e Direitos”. O resultado da operação (prejuízo) deverá ser lançado na ficha “Renda Variável” > “Operações Comuns / Day Trade” > “Mercado de Opções – Ações”.

Dúvida 2: Caso faça vendas no mês que totalizem R$ 19.990,00 no mercado à vista de ações e mais algumas operações de opções, também não day trade, que somem R$ 1.000,00 com lucro. A alíquota de 15% de IR incidirá apenas sobre o lucro das opções ou devo recolher sobre o total (ações + opções)?

Os 15% de IR incidem apenas sobre o lucro das opções. As vendas de opções não integram o limite de R$ 20 mil que garante isenção nas operações comuns com ações no mercado à vista. Portanto, neste caso, você estará isento de IR sobre os ganhos com ações, mas deverá recolher o IR sobre o lucro obtido com as opções.

Dúvida 3: Sou obrigado a pagar DARF sobre uma opção que comprei por R$ 1,53 e vendi antes do prazo por R$ 2,80, resultando em um lucro de R$ 581,00? A opção funciona como uma ação, ou não preciso pagar DARF até R$ 20.000,00 no mês?

A isenção de R$ 20 mil se aplica apenas às operações comuns com ações.

No caso de opções, se houver lucro mensal, é obrigatório pagar o IR de 15%, independentemente do valor total negociado no mês.

Dúvida 4: Em um mesmo mês, vendi R$ 19.500,00 em ações (com lucro) e abri uma venda de R$ 9.000,00 em opções. Tenho que recolher IR, já que o total vendido foi superior a R$ 20.000,00? Ambas foram operações comuns (não day trade).

As vendas no mercado de opções não entram no cálculo do limite de R$ 20.000,00 de isenção aplicável às ações no mercado à vista.

Assim, se você vendeu R$ 19.500,00 em ações, estará isento de IR sobre esse lucro.

Quanto às opções:

-

Se a venda de opções foi encerrada no mesmo mês (com lucro), deve apurar e recolher o IR sobre esse lucro.

-

Se a posição permaneceu aberta, não há IR a recolher até que seja encerrada (por recompra, exercício ou vencimento).

-

Se houve prejuízo, não há IR a pagar, mas o valor negativo poderá ser compensado com lucros futuros no mesmo tipo de operação.

Dúvida 5: Realizei uma venda de call em dezembro de 2024 com vencimento em janeiro de 2025. O prêmio já é um ganho, pois o preço de exercício é maior do que o preço que paguei pelas ações. Quando devo pagar a DARF: no mês do recebimento do prêmio ou no vencimento?

Você só saberá se houve lucro ou prejuízo no encerramento da operação, ou seja:

-

Se recomprar a opção antes do vencimento, apura e paga IR no mês da recompra.

-

Se deixar a opção expirar (virar pó), o lucro será o prêmio recebido, apurado na data do vencimento, ou seja, janeiro de 2025.

-

Se for exercido, o lucro será a diferença entre o preço de exercício e o preço de aquisição da ação, somado ao prêmio recebido.

Assim, o IR não deve ser pago no mês do recebimento do prêmio, mas no mês de encerramento da posição (recompra, exercício ou vencimento).

Dúvida 6: No caso do pagamento de IR sobre o prêmio de uma venda de opções a descoberto, devo pagar no mês que recebi o prêmio ou esperar o encerramento da opção? E se entregar ações por valor abaixo do que paguei, posso abater esse prejuízo?

O IR deve ser pago no mês em que a operação for encerrada:

-

Por recompra;

-

Por vencimento (se virar pó);

-

Por exercício.

Enquanto a posição não for encerrada, não há IR a pagar, mesmo que já tenha recebido o prêmio.

Se houver exercício e você tiver que vender ações por um valor inferior ao que pagou, poderá sim abater esse prejuízo na apuração do IR.

O ganho líquido será:

(Preço de exercício + prêmio recebido) – custo de aquisição do ativo.

Dúvida 7: Sei que, se for exercido no mês do vencimento, devo calcular o lucro/prejuízo e pagar a DARF no mês seguinte. Mas se não for exercido, como devo proceder, considerando que vendi as ações seis meses depois?

Se a opção não for exercida, o cálculo do lucro ou prejuízo ocorre na data de vencimento da série. O pagamento do IR deve ser feito até o último dia útil do mês seguinte ao vencimento.

Posteriormente, se vender as ações, deverá calcular o lucro ou prejuízo sobre essa venda, separadamente, para fins de tributação no Imposto de Renda.

Dúvida 8: Comprei PETRK27 no dia 01/10 a R$ 1,38 e vendi parte desta posição a R$ 2,00 no dia 21/10. Qual será o valor para o cálculo do IR? E como devo pagar o IR e declará-lo?

O IR será calculado sobre a diferença entre o preço de venda e o preço de compra, descontadas as taxas operacionais:

(R$ 2,00 – R$ 1,38) x quantidade operada – taxas.

Importante:

-

Some todos os lucros e prejuízos de operações finalizadas no mesmo mês, separando operações comuns de day trade.

-

Apure o resultado geral antes de verificar se há imposto a pagar.

Na declaração:

-

Informe os resultados na ficha “Renda Variável”, mês a mês e conforme o tipo de operação (ações, opções etc.).

-

A DARF deve ser paga mensalmente, mas informada na declaração apenas pelo valor total pago por mês.

Dúvida 9: Comprei opções e tive prejuízos em 2023. Posteriormente, tive lucros com ações em 2024. Posso compensar? Prejuízo com opções pode ser compensado com lucro de ações?

Sim, desde que sejam operações do mesmo tipo:

-

Prejuízo em operações comuns pode ser compensado com lucro em operações comuns (ações, opções, futuros etc.).

-

Prejuízo em day trade só pode ser compensado com lucro em day trade.

Portanto, prejuízos em opções comuns podem ser compensados com lucros em ações comuns.

Importante:

-

Mantenha um registro mensal de resultados.

-

Compense os prejuízos acumulados antes de calcular o IR sobre lucros futuros.

Dúvida 10: Em operações de “Financiamento com Opções” (compra de ações e venda de call), quando não sou exercido, devo pagar IR de day trade sobre o prêmio, já que foi garantido no mesmo dia?

Não. O prêmio recebido pelo lançamento da opção deve ser tributado como uma operação comum, com alíquota de 15%, e não como day trade, mesmo que o prêmio tenha sido garantido no mesmo dia.

Na prática, considera-se que você recomprou a opção por zero na data do vencimento.

Na declaração:

-

Informe os resultados na ficha “Renda Variável” > “Operações Comuns / Day Trade” > “Mercado de Opções – Ações”.

O lucro com a ação resultante da operação (caso exercido) também será declarado na mesma ficha, não se aplicando a isenção de R$ 20 mil.

Sobre posições em aberto:

-

Opções vendidas: declarar na ficha “Dívidas e Ônus Reais”, código 16.

-

Opções compradas: declarar na ficha “Bens e Direitos”, grupo 04, código 04.

Dúvida 11: Comprei 100 ações, pagando R$ 4 por cada ação. No dia 05/03, estruturei uma operação para esta ação (com o preço a R$ 9,10 no momento), vendendo opções de compra com strike de R$ 9,00 e vencimento em 08/04. O preço de venda foi de R$ 0,40. Fui exercido antecipadamente quando o preço da ação estava a R$ 9,60. Como calcular o imposto?

O cálculo será:

Lucro = Quantidade × (Preço de Exercício – Preço de Compra + Prêmio Recebido)

Aplicando os valores:

Lucro = 100 × (9 – 4 + 0,4) = 100 × 5,4 = R$ 540

IR devido = R$ 540 × 15% = R$ 81

Dúvida 12: Suponha que eu comprei 100 PETR4 no mercado à vista, vendi 100 puts e fui exercido, ou seja, estou com 200 PETR4. Digamos que, uma semana após ser exercido, eu venda (com lucro) 100 ações de PETR4 dentro do limite de R$ 20 mil. Devo pagar IR em relação ao preço médio de aquisição? E se eu vender as 200 PETR4 dentro do limite de R$ 20 mil? Pago imposto apenas sobre as 100 ações adquiridas via opção ou sobre as 200?

Se você comprou ações via exercício de opções e não vendeu no mesmo dia, a venda será apurada conforme as regras do mercado à vista.

Logo, se no mês da venda o total de vendas for inferior a R$ 20 mil, a operação estará isenta de IR, independentemente da origem das ações.

Assim, vendendo as 100 ou as 200 ações dentro desse limite, não há IR a pagar.

Porém, o preço médio deve ser ajustado considerando as duas origens (compra à vista e via exercício de opções).

Dúvida 13: Fiz uma venda de puts e fui exercido. No mesmo dia, vendi as ações que comprei pelo exercício da put. Esta operação é day trade ou operação comum?

Esta operação é considerada uma operação comum.

O exercício de opções e a subsequente compra ou venda do ativo no mercado à vista, mesmo que ocorram no mesmo dia, não configuram day trade.

Dúvida 14: Tive lucro em operações com opções neste mês e já calculei o IR devido. Como faço para gerar a DARF? Tem algum programa da Receita que devo obrigatoriamente usar?

Não é necessário utilizar um programa específico da Receita Federal.

Você pode acessar diretamente o internet banking e escolher a opção de pagamento de DARF.

Em seguida, preencha os campos solicitados, utilizando o código 6015 – Ganhos Líquidos em Operações em Bolsa.

Se preferir, pode também gerar a DARF via Sicalc Web da Receita.

Dúvida 15: Como declarar lançamento coberto feito em dezembro de 2024?

Para a posição vendida em opções (call ou put), declare na ficha “Dívidas e Ônus Reais”, com o código 16 – Outras dívidas e ônus reais.

Para a posição comprada em opções, declare na ficha “Bens e Direitos”, grupo 04 – Aplicações e Investimentos, código 04 – Ativos negociados em bolsa no Brasil.

Valor a declarar – posição vendida:

Multiplique o preço de venda da opção pela quantidade, subtraindo as taxas operacionais.

Valor a declarar – posição comprada:

Multiplique o preço de compra da opção pela quantidade, somando as taxas operacionais.

Dúvida 16: Descobri que não descontei os prejuízos anteriores e paguei imposto a maior quando tive lucro com opções. O que paguei a mais pode ser abatido nas próximas DARFs?

Para restituição de valor pago a maior, a única maneira é fazer pedido via PERDCOMP da Receita Federal. Não é permitido abater o valor pago a maior, do valor das DARFs dos próximos meses. Saiba como fazer a restituição de DARF pago indevidamente.

Dúvida 17: Calculei DARFs erradas referentes a 3 meses e paguei valores incorretos. Agora, na declaração, percebi que deveria ter pago um pouco mais. Como proceder?

O primeiro passo é calcular cada um desses valores atualizados com os acréscimos (multa e juros). Para isso pode utilizar o Sicalc. Veja aqui como usar o Sicalc para calcular a multa e juros. Depois some todos os valores e gere uma DARF, com período de apuração igual ao último dos 3 meses que você pagou a menor. Depois é só pagar.

Dúvida 18: Estruturei um financiamento de opções assim: comprei 100 PETR4 a R$ 15,26 e vendi 100 PETRG14 a R$ 1,76 (em 05/07). Fui exercido nas 100 PETR4 a R$ 13,96 (em 06/08). Como calcular o IR? Como pagar e declarar?

Cálculo do Lucro Líquido:

Lucro = (Preço de Exercício × Quantidade) – (Preço de Compra × Quantidade) + (Prêmio Recebido × Quantidade)

Substituindo:

Lucro = (13,96 × 100) – (15,26 × 100) + (1,76 × 100) = 1.396 – 1.526 + 176 = R$ 46

IR devido: 15% sobre R$ 46 → R$ 6,90

Pagamento:

→ Gere a DARF até o último dia útil do mês subsequente ao do exercício, utilizando o código 6015.

Declaração:

→ Informe o lucro na ficha “Renda Variável” > “Operações Comuns / Day Trade” > “Mercado de Opções – Ações”.

Dúvida 19: Vendi uma put de BBAS a R$ 2,70 no strike de R$ 38,02, fui exercido e comprei as ações. Estou ainda com as ações. Como calcular o preço médio? Devo pagar o imposto só depois que vender a ação?

Como você foi exercido e manteve as ações, o prêmio recebido reduz o seu preço médio de aquisição.

Cálculo:

Preço de exercício – prêmio recebido → R$ 38,02 – R$ 2,70 = R$ 35,32 por ação.

Imposto:

Você só deverá apurar e pagar o IR quando vender as ações.

O lucro ou prejuízo será a diferença entre o preço de venda e o preço médio de aquisição, considerando também as taxas operacionais.

Dúvida 20: Se realizar uma venda coberta de call em julho com vencimento para agosto, a apuração do tributo será feita quando eu fechar minha posição (recompra da call) ou no vencimento?

A apuração do IR ocorrerá no momento em que a posição for encerrada, ou seja:

-

Se recomprar a call em julho → apuração e pagamento no mês de julho.

-

Se deixar vencer a call em agosto (virar pó ou for exercido) → apuração no mês de agosto.

Ou seja, a apuração será sempre no mês do encerramento da posição, não no mês do lançamento.

Dúvida 21: Tenho em carteira uma ação com preço médio de R$ 10,00. Realizei uma venda coberta de 1.400 opções com preço de exercício de R$ 12,00 e recebi R$ 1,00 de prêmio por opção. Na data de exercício, o ativo-objeto está sendo negociado a R$ 13,00. Como calcular o imposto?

Ocorrerá incidência de IR de 15% sobre o lucro, calculado da seguinte forma:

Lucro = (Preço de exercício + prêmio – preço de aquisição) × quantidade

Substituindo:

Lucro = (12 + 1 – 10) × 1.400 = R$ 4.200,00

Desse valor, devem ser subtraídas as taxas operacionais. O IR será de 15% sobre o lucro líquido.

Dúvida 22: Realizei uma rolagem de uma venda coberta, vendendo opções VVARE82 no dia 23/04 a R$ 0,51, com vencimento para 15/05. Efetuei a rolagem no dia 07/05, comprando por R$ 0,70 para encerrar essa série com “prejuízo”. Na rolagem, fiz a venda de VVARF86 a R$ 0,96, com vencimento para 18/06. Se encerrei a opção da série E com prejuízo, devo pagar IR calculando os valores da rolagem no próximo mês, ou o prejuízo fica para ser descontado no exercício da série F?

O prejuízo da rolagem da VVARE82 deve ser registrado e poderá ser compensado com operações comuns realizadas no mês de maio ou em meses subsequentes.

A venda da VVARF86 constitui uma nova operação. O resultado dessa operação só será considerado na apuração do IR do mês em que encerrar essa posição, seja por recompra, exercício ou vencimento.

Dúvida 23: Ao analisar minhas notas de corretagem, percebo que em alguns dias executei várias ordens de venda e compra. Nesses casos, todos os custos, incluindo corretagem, impostos e taxas, são somados na nota, tornando difícil determinar o custo exclusivo das vendas. Como posso saber o valor por operação?

Uma forma prática é realizar um rateio proporcional ao volume financeiro de cada operação.

Assim, os custos comuns (corretagem, taxas, emolumentos) são divididos proporcionalmente entre as compras e vendas efetuadas, permitindo identificar o custo exato atribuído a cada operação.

Dúvida 24: Se eu possuir 100 ações com preço médio de R$ 10 cada e vender 100 opções de compra a R$ 0,10 cada, e com esse prêmio comprar uma ação, qual seria o preço médio para uma futura venda? Seria a soma dos R$ 1.000 iniciais mais os R$ 10 pagos na última compra, dividido por 101 ações? Ou seria a subtração dos R$ 1.000 iniciais menos os R$ 10 do prêmio, dividido por 101 ações?

O preço médio será:

(Valor total pago pelas ações) ÷ (quantidade de ações)

Ou seja:

(R$ 1.000 + R$ 10) ÷ 101 = R$ 1.010 ÷ 101 = R$ 10,00 (aproximadamente)

O prêmio recebido pela venda da opção não influencia o cálculo do preço médio de compra das ações.

Esse prêmio impactará apenas o resultado financeiro caso você seja exercido ou recompre a opção:

-

Se exercido, o prêmio aumenta o preço efetivo de venda da ação.

-

Se a opção expirar sem valor, o prêmio será considerado um lucro, apurado no mês do vencimento.

Dúvida 25: Comprei 10.000 opções de compra VVARG170 por R$ 0,60. Houve uma alta no preço da ação e, consequentemente, o valor dessa opção subiu para R$ 5,00. Decidi vender essas opções. Como fica o imposto devido?

O imposto será calculado da seguinte forma:

Lucro = (Valor de venda – valor de compra – custos operacionais)

Substituindo:

Lucro = (10.000 × R$ 5,00) – (10.000 × R$ 0,60) – custos

→ Lucro = R$ 50.000 – R$ 6.000 – custos

O IR será:

15% sobre o lucro líquido (após abatimento de corretagens, taxas de registro, liquidação e emolumentos).

Dúvida 26: Vendi 10.000 opções de compra VVARG170 por R$ 1,00. Na semana seguinte, vendi mais 5.000 por R$ 1,30. Dias depois, recomprei 8.000 dessas opções por R$ 1,00. Como calcular o imposto devido?

O preço médio ponderado de venda foi:

[(10.000 × R$ 1,00) + (5.000 × R$ 1,30)] ÷ 15.000 = (R$ 10.000 + R$ 6.500) ÷ 15.000 = R$ 1,10

Lucro obtido na recompra:

(Preço médio de venda – preço de recompra) × quantidade recomprada

→ (R$ 1,10 – R$ 1,00) × 8.000 = R$ 0,10 × 8.000 = R$ 800

Do lucro devem ser subtraídas as taxas e corretagens.

O IR será de 15% sobre o lucro líquido.

Dúvida 27: Comprei 10.000 opções VVARK210 por R$ 0,13 e as vendi no mesmo dia por R$ 0,15, gerando um lucro de R$ 200,00. Além do DARF de 20% devido pelo day trade, há outras taxas a pagar? Essa opção era uma CALL; é necessário comprar ou vender as ações da VVAR3, ou posso continuar realizando essas operações e obtendo lucros sem problemas?

O lucro de R$ 200,00 está sujeito ao IR de 20% sobre o lucro líquido, resultando em:

R$ 200 × 20% = R$ 40,00, ajustado pelas taxas e corretagens da operação.

Na hora de preencher a DARF, lembre-se de deduzir o IR retido na fonte pela corretora (apelidado de “dedo-duro”).

Quanto às ações da VVAR3:

Como você fez apenas uma operação financeira com opções (compra e venda no mesmo dia), não há obrigatoriedade de comprar ou vender o ativo subjacente.

Você pode continuar realizando essas operações normalmente, sem precisar se preocupar com a liquidação física das ações.

Dúvida 28: As operações de lançamento coberto de opções (venda de call) são consideradas isentas de IR se o total de vendas de ações no mês for inferior a R$ 20 mil?

Não.

O lucro obtido com a venda de opções (mesmo em um lançamento coberto) não está isento de Imposto de Renda, independentemente do valor total negociado no mês.

A isenção de R$ 20 mil aplica-se exclusivamente aos ganhos obtidos com a venda de ações no mercado à vista, desde que não caracterizadas como day trade.

Portanto, o lucro com opções deve ser apurado e o IR pago, ainda que o total negociado no mês seja inferior a R$ 20 mil.

Dúvida 29: Se eu for exercido numa venda coberta de call, preciso declarar o prêmio recebido e a venda das ações separadamente?

Não.

Quando ocorre o exercício de uma venda coberta de call, o prêmio recebido deve ser incorporado ao preço de venda das ações para cálculo do lucro ou prejuízo da operação.

Portanto, a operação deve ser declarada como uma única venda:

Lucro = (Preço de exercício + prêmio) – custo de aquisição das ações

Esse resultado será declarado na ficha “Renda Variável” > “Operações Comuns / Day Trade” > “Mercado de Opções – Ações”.

Não se deve declarar o prêmio e a venda das ações separadamente, para não correr o risco de bitributação.

Dúvida 30: É possível compensar prejuízo de opções com lucro obtido na venda de ETFs (fundos de índice) ou BDRs?

Sim, desde que sejam operações do mesmo tipo.

Os prejuízos em operações comuns com opções podem ser compensados com lucros obtidos em operações comuns com ETFs, BDRs ou outros ativos negociados em bolsa (como ações, futuros ou termo).

A compensação é vedada apenas entre operações de naturezas distintas, ou seja:

-

Prejuízo em operações comuns → só compensa lucros em operações comuns.

-

Prejuízo em day trade → só compensa lucros em day trade.

Portanto, o importante é observar se a operação foi comum ou day trade, e não o tipo do ativo.

Como aprender operar opções de uma vez por todas!!!

Em 2020, o método “Double PUT Double CALL” do Clube do Pai Rico proporcionou ao Carlos Augusto Lippel um retorno de +21,83% (contra +2,92% do Ibovespa no mesmo período). Nada mau para uma estratégia que envolve pouco risco e te permite alavancar os resultados não é mesmo? Não perca tempo, as inscrições para o curso estão liberadas. Um curso criado com todo o carinho, na tentativa de entregar da forma mais simples, objetiva e direta possível, todo o conhecimento necessário para que você também possa adotar a estratégia que uso há anos.

Carlos Augusto Lippel é proprietário do Clube do Pai Rico, site que mantem há 19 anos e onde compartilha o conhecimento financeiro que adquiriu em toda sua jornada.

Ola tenho uma dúvida, no meu caso eu lancei (vendi) PUTs mas não fui exercido, como eu declaro o prêmio que ficou comigo?

Alessander,

Poste sua dúvida nesse grupo de ajuda…

https://www.facebook.com/groups/impostoderendarestituicao