Um tema que gera muitas dúvidas na hora de declarar o Imposto de Renda é a forma correta de tratar os bens e rendimentos comuns do casal: declarar em conjunto ou separado?

Na declaração em conjunto, todos os bens e rendimentos dos cônjuges ou companheiros são lançados em uma única declaração, e um deles será considerado dependente do outro. Já na declaração em separado, cada um entrega a sua própria declaração. Vamos entender em detalhes as vantagens e implicações de cada modelo.

Diferença Entre Cônjuge e Companheiro

Antes de iniciarmos os detalhamentos de declaração, é importante diferenciar cônjuge de companheiro:

-

Cônjuge: Casados oficialmente no civil ou religioso com efeitos civis.

-

Companheiro: Pessoas em união estável, inclusive em relações homoafetivas.

Na declaração conjunta, um será o titular e o outro o dependente. Os rendimentos de ambos serão somados, assim como as despesas dedutíveis, como gastos com saúde e educação dos próprios contribuintes e dos filhos.

Como declarar bens e rendimentos comuns do casal em declarações separadas?

Na modalidade em separado, cada um dos cônjuges irá entregar sua própria declaração. Duas opções são possíveis para os rendimentos:

-

Divisão Igualitária:

-

Cada um declara seus rendimentos próprios e 50% dos rendimentos dos bens comuns.

-

Compensa 50% do imposto retido ou recolhido, independentemente de quem realizou o pagamento.

-

-

Responsabilidade de um dos Cônjuges:

-

Um deles declara os rendimentos próprios e 100% dos rendimentos dos bens comuns, compensando todo o imposto pago.

-

O outro declara apenas os rendimentos próprios.

-

Os bens devem ser lançados na declaração de apenas um dos cônjuges. O outro cônjuge deve informar na sua declaração que “os bens e direitos estão relacionados na declaração do cônjuge” com o “código 99 (outros)”.

Coloque o nome e CPF do cônjuge. Nos campos “Situação em 31/12/20xx”, coloque valor zero. O programa da declaração irá emitir uma mensagem de alerta padrão (triângulo amarelo), porém não irá bloquear o envio da declaração. Assim, basta seguir em frente, mantendo o valor zerado.

Como declarar bens e rendimentos comuns do casal em conjunto?

Na modalidade em conjunto, ou seja, numa só declaração de imposto de renda, é apresentada uma declaração em nome de um dos cônjuges, abrangendo todos os rendimentos de ambos os cônjuges, inclusive os provenientes de bens gravados com cláusula de incomunicabilidade ou inalienabilidade, e das pensões de gozo privativo.

Uma orientação prática é que o titular da declaração em conjunto seja o cônjuge que tenha a maior renda, que já terá tido a maior parte do imposto retido na fonte. Para valer mais a pena, a declaração conjunta, que na prática aumenta a renda familiar e a coloca numa faixa de tributação mais alta, deve ser compensada com o maior número de deduções de imposto possíveis.

Declaração de companheiro que mora junto

Tanto o companheiro, na união estável, quanto o cônjuge, no casamento, podem ser incluídos como dependentes desde que o casal tenha um filho em comum ou viva junto há mais de cinco anos, inclusive no caso de relações homoafetivas. Quando um dos cônjuges ou companheiro é lançado como dependente, está caracterizado o modelo de declaração em conjunto.

- Declaração em separado: Cada companheiro deve incluir em sua declaração os rendimentos próprios e 50% (cinquenta por cento) dos rendimentos produzidos pelos bens em condomínio, salvo estipulação contrária em contrato escrito, quando deve ser adotado o percentual nele previsto. O imposto pago ou retido é compensável na mesma proporção dos rendimentos tributáveis produzidos pelos bens em condomínio.

- Declaração em conjunto: É apresentada uma declaração em nome de um dos companheiros, abrangendo o total dos rendimentos, inclusive os provenientes de bens gravados com cláusula de incomunicabilidade ou inalienabilidade, e das pensões de gozo privativo.

Contribuinte separado judicialmente, divorciado, que tenha dissolvido união estável ou separado ou divorciado por escritura pública

Para contribuinte separado judicialmente, divorciado, que tenha dissolvido união estável ou separado ou divorciado por escritura pública, é apresentada declaração na condição de solteiro, caso não esteja casado ou vivendo em união estável em 31/12 do ano anterior, podendo incluir dependente do qual detenha a guarda judicial, incluindo os rendimentos deste em sua declaração, ou deduzir pensão alimentícia paga em face das normas do Direito de Família quando em cumprimento de decisão judicial, inclusive os alimentos provisionais, de acordo homologado judicialmente ou de escritura pública.

O responsável pela guarda judicial de filhos obrigados a declarar deve apresentar declaração em separado para cada um deles, ainda que menores, incluindo os rendimentos próprios destes, ou, OPCIONALMENTE, em conjunto, em seu próprio nome, incluindo, neste caso, os rendimentos, bens e direitos dos filhos em sua declaração.

Os rendimentos dos dependentes devem ser informados na declaração do titular, na ficha Dependentes da ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, e/ou da ficha Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior ou na ficha Imposto Pago/Retido (dos Dependentes). Os bens e direitos e dívidas e ônus reais dos dependentes devem ser informados nas fichas Bens e Direitos e Dívidas e Ônus Reais, respectivamente.

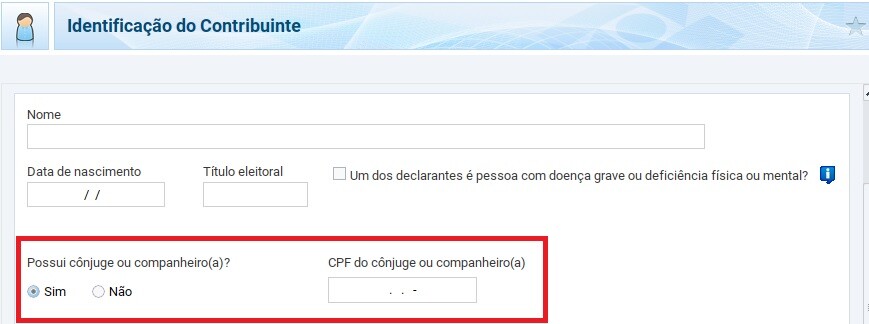

Tem que declarar o cônjuge no imposto de renda? Preciso informar o CPF do cônjuge na declaração?

Independente do modelo de declaração escolhido (em separado ou em conjunto), é importante lançar o CPF do cônjuge no programa do imposto de renda. Este lançamento é feito no formulário “Identificação do Contribuinte” como mostra a imagem abaixo:

O que é mais vantajoso? Declarar em separado ou em conjunto?

Depende da situação financeira do casal:

-

Declaração em separado costuma ser mais vantajosa quando um dos cônjuges ou companheiros tem renda inferior ou não possui renda, permitindo que este permaneça isento ou em uma faixa de tributação mais baixa.

-

Declaração em conjunto pode ser interessante se o casal tiver muitas despesas dedutíveis, compensando o aumento da base de cálculo.

Simule nos dois modelos no programa da Receita Federal e escolha a opção com menor imposto a pagar ou maior restituição a receber.