Imposto Sobre Transmissão de Bens Imóveis (ITBI), Imposto Sobre Ganho de Capital (IRGC), Imposto Predial e Territorial Urbano (IPTU), Escritura Pública de Imóvel, Matrícula de Imóvel, Registro de Imóvel, Habite-se, Corretagem, Seguro, Taxa de Avaliação, Certidões Negativas, enfim… são tantos os gastos e despesas envolvidos na negociação e transmissão de um imóvel que o investidor deve estar muito atento na hora de decidir pela compra ou pela venda de um bem deste tipo.

Todos nós sabemos que negociações de compra e venda de imóveis, sejam eles novos ou usados, geralmente envolvem grandes quantias de dinheiro. Porém, gastos inesperados surgem no momento em que o que mais se espera é obter bons lucros. E, no final das contas, estas despesas não consideradas parecem então levar embora todo aquele lucro almejado no planejamento inicial.

Mas vamos com calma para que você não fique, ao fim do processo, se perguntando “O que aconteceu?”, “Para aonde foi aquele lucro?”. Os chamados gastos ocultos, presentes na compra e venda de imóveis, são causados pela burocracia com taxas e mais taxas aplicadas na regularização do imóvel, impostos e registros que só aparecem para te dar um “Oi” quando você já disse “Sim” para o fechamento do negócio.

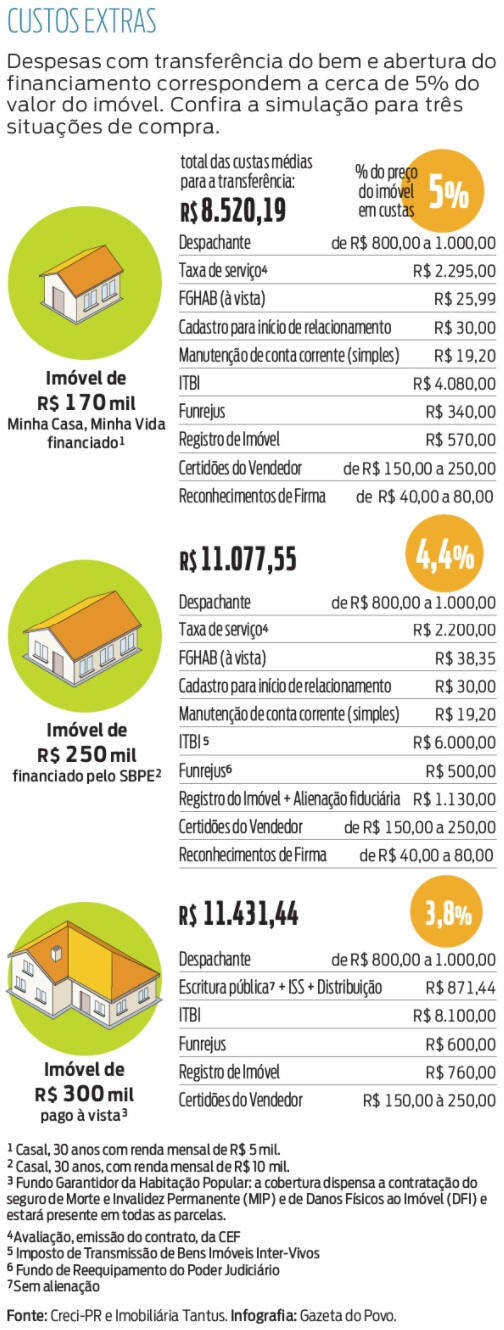

O valor com gastos ocultos pode chegar a até 10% do imóvel, ou seja, é uma grana alta, e o pior: pode ser maior de acordo com o valor do bem. Para entender melhor, o quanto é essa bolada que pagamos em taxas, simulamos os custos com um imóvel no valor de R$ 150.000,00 – que para algumas regiões do país pode ser considerado bem abaixo da média, seriam gastos aproximadamente R$ 15.000,00 com burocracia.

Mas quem está vendendo um imóvel com valor superior ao de aquisição e acha que mesmo assim ainda vai sobrar umas moedinhas, aí vem uma notícia ruim: existe o imposto sobre o ganho de capital pode levar embora 15% do que ficou de lucro. E não adianta tentar sonegar este imposto, hoje a Receita Federal já tem meios de rastrear as transações imobiliárias em todo país.

Além dessas, o investidor precisa estar atento às demais despesas, documentos, serviços e impostos, como escritura, registro em cartório, imposto sobre a transmissão de bens imóveis, etc, que precisará desembolsar quantias relevantes a pagar. Esses gastos, por sua vez, não são fixos e irão variar segundo o valor do bem e a localização. Vamos então conhecer cada uma destas despesas.

Despesas envolvidas na compra e venda de Imóveis

Imposto Sobre Transmissão de Bens Imóveis (ITBI)

A legislação federal não define a responsabilidade sobre o pagamento do Imposto Sobre Transmissão de Bens Imóveis (ITBI), mas as prefeituras dos municípios podem tomar essa decisão. Geralmente, esse pagamento é realizado pelo comprador.

Por ser um imposto municipal, o ITBI é calculado sobre o valor do imóvel avaliado pela prefeitura. Em Belo Horizonte, por exemplo, está informado no portal da prefeitura:

O Art. 5º da Lei 5.492/88 determina a base de cálculo do ITBI: é o valor dos bens ou direitos transmitidos ou cedidos, no momento da transmissão ou cessão.

É definido no §1º como esse valor será determinado: O valor será determinado pela administração tributária, através de avaliação com base nos elementos constantes do Cadastro Imobiliário ou o valor declarado pelo sujeito passivo, se este for maior.

Existem ainda casos específicos em que a base de cálculo será uma proporção do valor venal do imóvel, conforme §4º:

I – Na transmissão do domínio útil, 1/3;

II – Na transmissão do domínio direto, 2/3;

III – Na instituição ou venda do direito real de usufruto, uso ou habitação, inclusive a transferência onerosa ao nu-proprietário, 1/3;

IV – Na transmissão da nua propriedade, 2/3;

V – Nas tornas ou reposições verificadas em partilhas ou divisões, o valor da parte excedente da meação ou quinhão, ou da parte ideal consistente em imóveis.

Contudo, se o valor da negociação (incluindo a taxa de corretagem da imobiliária) for superior ao valor venal do imóvel, então o IDBI será calculado sobre esse valor negociado.

A alíquota cobrada pela transferência do imóvel ao comprador pode variar de um município para outro. Em Belo Horizonte, por exemplo, a alíquota do ITBI é de 3 %. Em casos específicos, essa alíquota é reduzida ou há isenção total, consulte o portal da prefeitura da sua cidade para conhecer todas as condições.

Escritura Pública do Imóvel

A escritura pública é o instrumento jurídico de declaração de vontades celebrado entre uma ou mais pessoas perante um Tabelião, em um Cartório de Notas, que tem a responsabilidade legal e formal para a sua lavratura. A Escritura Pública é necessária para dar validade formal ao ato jurídico exigido por Lei. O ato jurídico pode ser uma compra/venda, uma doação, etc.

Quem compra um imóvel que possui registro imobiliário está adquirindo a propriedade plena do referido imóvel. Para isto, deve-se lavrar uma Escritura Pública de compra e venda, que é o Instrumento Jurídico legal para a obtenção da propriedade plena. Essa Escritura deve ser então levada ao registro no Cartório de Registro de Imóveis para que seja efetuada a transferência de propriedade.

De acordo com a lei, “salvo cláusula em contrário, ficarão as despesas de escritura e registro a cargo do comprador, e a cargo do vendedor as da tradição” (art. 490 do Código Civil). Tradição é a efetiva entrega do bem ao adquirente, com o propósito de lhe transferir a propriedade ou a posse.

O valor cobrado por esse documento é tabelado e sofre variação de um estado para outro, além de variar também em razão do valor do imóvel. As tabelas de valores podem ser consultadas por meio dos sites dos Colégios Notariais dos respectivos estados.

Apesar da responsabilidade pelo pagamento da escritura e outras documentações seja do comprador e não do vendedor, caso haja negociação entre as partes é possível que o vendedor faça o pagamento das taxas ou pelo menos de parte delas.

Para ser dono não basta lavrar a escritura do imóvel no Cartório de Notas, é necessário registrar o imóvel no Cartório de Registro de Imóveis

Registro do Imóvel

O registro de imóvel é o ato cartorial que declara quem é o proprietário formal e legal do imóvel, e ainda se a propriedade deste bem está sendo transmitida de uma pessoa para outra.

Depois que a escritura é lavrada no Cartório de Notas, as partes (vendedor e comprador) passam a ter um documento que comprova a obrigação da compra e venda, embora ainda não tenha sido realizada a transferência do imóvel.

Observação: Alguns cartórios só fazem a lavratura da escritura após efetivação do pagamento do ITBI.

A transferência da propriedade ocorrerá somente com o registro da escritura no Cartório de Registro de Imóveis, depois de comprovado o recolhimento do ITBI. Só após o registro da escritura, o comprador poderá ser considerado dono do imóvel. Antes do registro, ele apenas possui um contrato com o vendedor.

Diferentemente do que ocorre com a cobrança do ITBI, na qual se aplica uma alíquota variável, o valor do registro do imóvel não é calculado com base em uma porcentagem sobre o valor do imóvel, mas sim um valor tabelado, de acordo com o valor do imóvel e que varia de estado para estado.

É importante lembrar que existe uma lei que garante um desconto de 50% no registro e na escritura, caso o cliente esteja realizando o primeiro financiamento de imóvel através do Sistema Financeiro da Habitação. Embora seja uma Lei antiga, a maioria dos compradores do primeiro imóvel não possui conhecimento sobre essa possibilidade e deixam de solicitar ao cartório o desconto legalmente assegurado.

O comprador do primeiro imóvel que esteja enquadrado nas regras do programa do Governo Federal chamado “Minha Casa, Minha Vida” tem direito a desconto ainda maior, podendo variar entre 80% a 90% sobre os emolumentos de cartório.

Os limites para financiamento imobiliário pelas regras do SFH mudam de tempos em tempos e por isso o comprador deve consultar o limite vigente quando da compra do imóvel.

A concessão do desconto é feita mediante o preenchimento de declaração firmada de próprio punho pelo comprador perante o cartório, atestando que aquele imóvel é o seu primeiro, responsabilizando-se pela afirmação nos termos da Lei.

Para aqueles que já possuem um imóvel e pretendem apostar em uma nova aquisição, é possível utilizar o seu imóvel atual para solicitar crédito e pagar o valor da entrada e das despesas de uma nova compra. A CashMe, é uma fintech especializada em empréstimo com garantia de imóvel e disponibiliza crédito de forma rápida e descomplicada, com taxas juros atrativas e longo prazo de pagamento.

Corretagem

A taxa de corretagem é o valor destinado à remuneração da imobiliária ou do corretor que faz a intermediação da compra e venda do imóvel. O valor geralmente varia de 4% a 6% sobre o valor do bem e, usualmente, tal obrigação recai sobre o vendedor. Contudo nada impede que o vendedor repasse esse ônus ao comprador, desde que seja em comum acordo.

Certidões

A exemplo da corretagem, cabe ao vendedor arcar com despesas de reconhecimento de firma dos documentos pessoais e do cônjuge, de documentos autenticados, das certidões negativas do imóvel, das certidões negativas pessoais, do IPTU, condomínio, luz, água etc., até a entrega do imóvel ao comprador quando é firmada oficialmente a posse. O custo para emissão de todas as certidões necessárias pode ficar entre 500 e 1.00 reais. Confira mais detalhes em “Certidões a serem exigidas pelo comprador na compra de um imóvel“.

Seguros

Todo financiamento feito dentro do Sistema Financeiro de Habitação deve incluir o pagamento de dois seguros, um para MIP (Morte e Invalidez Permanente) e o outro para DFI (Danos Físicos do Imóvel). Ambos são pagos simultaneamente às parcelas do financiamento. No geral, o custo dos seguros na prestação do imóvel é de 3% a 5%.

O seguro DFI abrange os riscos de incêndio, queda de raio, explosão, inundação e alagamento, destelhamento, desmoronamento total e parcial, além de ameaça de desmoronamento. A indenização é igual ao valor necessário para a reposição dos prejuízos, com a recuperação do imóvel em condições idênticas às que apresentava antes do sinistro.

O seguro MIP protege o mutuário e sua família na eventualidade de morte ou invalidez permanente do mesmo ou de um dos integrantes da renda familiar, quando o financiamento do imóvel foi concedido prevendo essa hipótese, isto é, a mais de uma pessoa. O saldo devedor será totalmente quitado na hipótese de o único responsável pelo contrato de financiamento falecer ou ficar inválido. Mas a indenização será proporcional quando houver mais de um participante da renda familiar para a garantia do empréstimo.

Taxas Diversas

A taxa de avaliação taxa deve ser considerada para imóveis financiados. A tarifa é cobrada pelo banco para fazer a vistoria da propriedade antes de conceder o crédito. O seu valor é fixado pela instituição financeira.

No caso de imóveis comprados na planta ou em construção, a taxa de cessão de contrato, ou taxa de repasse, taxa de transferência, taxa de renúncia do exercício de preferência, entre outros nomes, deve ser considerada quando o primeiro comprador do imóvel o revende antes de quitar o saldo devido à incorporadora, isto é, repassa o contrato e o saldo devedor a um terceiro. O custo é variável e pode chegar a 3% do valor do imóvel. Em tese, a incorporadora tem direito de preferência de recompra do imóvel que vendeu. Para abrir mão dele, ela cobra essa taxa, já prevista no contrato de compra e venda, mas paga efetivamente apenas na hora em que o imóvel é revendido.

Também existe a taxa SATI (Serviço de Assessoria Técnico-Imobiliária) que costuma ser cobrada pelas incorporadoras chegando a 1% do valor do imóvel. Esta taxa é cobrada a título de remuneração pela prestação de serviços de assistência técnica e jurídica ao comprador durante a negociação do contrato.

Por fim temos a taxa de interveniência que pode chegar até 2% do valor do imóvel. É cobrada pela incorporadora na hora da entrega das chaves. Mas esta taxa só é cobrada caso o comprador opte por financiar o restante do saldo devedor, após a entrega das chaves, em um banco diferente daquele indicado pela incorporadora. Isso ocorre porque as incorporadoras têm uma espécie de parceria informal com determinado banco, geralmente porque este financia parte da obra.

Alvará de Construção

Caso você esteja construindo ou ampliando um imóvel, é necessário a apresentação de um projeto arquitetônico na Prefeitura para obtenção do competente Alvará de Construção. Sem o alvará, nenhuma obra pode ser feita e o infrator está sujeito a notificação, multa e embargo até a regularização. A Prefeitura ainda exige um Responsável Técnico (RT) de execução de obra, devidamente habilitado e com registro no Conselho Regional de Engenharia e Agronomia (CREA) ou no Conselho de Arquitetura e Urbanismo (CAU). Desta forma, caso você resolva realizar uma ampliação do seu imóvel deverá levar em consideração não só os custos com mão-de-obra e materiais mas também os custos para o projeto e o alvará de construção.

“Habite-se” do Imóvel

A exemplo do alvará de construção, caso você esteja construindo ou ampliando um imóvel, o “Habite-se” do imóvel, tecnicamente chamado Certidão de Baixa da Construção, deverá ser considerado na planilha de despesas. Este documento nada mais é do que uma certidão expedida pela Prefeitura atestando que o imóvel (casa, prédio residencial ou comercial) está pronto para ser habitado e foi construído ou reformado conforme as exigências legais estabelecidas pelo município. Em regra, o proprietário do imóvel (incorporadora, construtora ou pessoa física) faz a requisição perante o órgão competente da Prefeitura, a qual deve providenciar uma vistoria no local para constatar se a construção edificada corresponde ao projeto aprovado inicialmente.

Trata-se de um documento que comprova que um imóvel ou empreendimento foi construído seguindo-se as normas, parâmetros urbanísticos e demais exigências estabelecidas por qualquer Prefeitura para a aprovação de projetos. A Certidão de Baixa da Construção atesta a conclusão da obra de acordo com a licença (Alvará de Construção) inicialmente dada e aprovada pela prefeitura. Este documento só fará falta mesmo na hora que você decidir vender o imóvel. O futuro comprador poderá recorrerá ao financiamento imobiliário e, para que o empréstimo seja concedido, a baixa fornecida pela prefeitura é indispensável. Caso contrário, o banco simplesmente não libera os recursos.

Averbação da Construção

A averbação da construção é a etapa final de de registro de uma construção em um terreno através da apresentação do “habite-se” realizada no Cartório de Registro de Imóveis. O imóvel terá uma matrícula individualizada, dando início ao histórico de registros do bem. Somente através da averbação é que passaremos a ter o imóvel construído individualizado, perfeitamente descrito e caracterizado na sua matrícula. Juridicamente, o imóvel só passará a existir, quando da averbação de sua construção, até lá, o que existe, é somente o lote de terreno.

Desta forma, a matrícula do imóvel nada mais é do que o ato cartorário que individualiza o imóvel, identificando-o por meio de sua correta localização e descrição. Cada imóvel possui um número de matrícula no cartório de registro de imóvel em que está registrado.

É nesta matrícula que estão lançadas todas as informações sobre o imóvel relativas a propriedade e a eventuais ônus sobre ele incidentes e também seus dados cadastrais, desde a origem do terreno (descrição, confrontações e dimensões), passando, quando for o caso, pelas benfeitorias nele construídas e pela averbação do “habite-se” da construção nele realizada, pelos nomes e pela identificação de todas as pessoas que o compraram ao longo do tempo, até os dos atuais proprietários.

Outras Despesas

Não deixe de considerar no orçamento as despesas diversas tais como mudanças e pequenos reparos. Uma vez que o imóvel tenha sido adquirido, é preciso contratar uma transportadora para levar os móveis e eletrodomésticos para o seu novo lar. Pequenos reparos no encanamento ou na parte elétrica, ou mesmo uma mudança na pintura para deixar o imóvel com a sua cara podem ser necessários.

Fonte: Gazeta do Povo

Dono é quem registra!

Uma das maiores confusões que ocorrem nas transações de compra e venda de imóveis tem a ver com o desconhecimento do comprador sobre os termos “escritura” e “registro”.

Como explicado acima, a escritura pública de compra e venda é o documento feito no Cartório de Notas (ou Tabelionato) por meio do qual o Oficial do Cartório (Tabelião) declara a vontade das partes (vendedor e comprador). A escritura nada mais é do que um documento que informa todas as condições da negociação realizada, tais como: quem são as partes envolvidas, qual é o preço, qual é a forma de pagamento, etc.

A escritura possui duas funções básicas: a primeira é declarar o desejo das partes na negociação de compra do imóvel. A segunda é formalizar todas as obrigações que decorrem da compra e venda. Contudo, a escritura por si só não é o instrumento legal que oficializa a propriedade do imóvel ao comprador. O imóvel somente passará a ser de propriedade (aos olhos da lei) do comprador, no momento em se faz o “Registro da Matrícula do imóvel”.

Em outras palavras, a Escritura apenas formaliza a venda ao criar um título hábil à transmissão da propriedade do imóvel. Já o Registro transfere definitivamente a titularidade do imóvel do vendedor para o comprador.

Logo, a conhecida frase “o imóvel não tem escritura” não possui qualquer sentido jurídico. A escritura, pública no caso por determinação legal, é apenas a forma de se materializar um negócio jurídico envolvendo imóveis. Se assim o é, “por qual motivo quase todo mundo repete a mesma coisa?”, alguém pode estar pensando. O que as pessoas querem dizer é registro e não escritura.

Para a legislação brasileira só é dono de um imóvel quem possui o mesmo registrado no competente registro imobiliário em seu nome. Se não está registrado no nome, juridicamente não se é dono do imóvel. Portanto, quando ouvir novamente alguém dizer “o imóvel não tem escritura”, pergunte para o interlocutor se ele na verdade não está querendo dizer matrícula imobiliária.

Imposto de Renda Sobre Ganho de Capital

Quem está vendendo um imóvel poderá pagar até 15% de imposto de renda sobre seu ganho de capital. Porém quem usa o dinheiro da venda de um imóvel residencial para comprar outro residencial em até 180 dias não pagará este imposto. Pode ser qualquer valor e esta isenção só poderá ser utilizada uma vez a cada cinco anos. Contudo o contribuinte precisa gastar todo o dinheiro recebido com a venda do imóvel anterior na compra do imóvel novo. Se gastar menos terá que recolher 15% de imposto sobre a diferença.

Se o valor de venda do imóvel é de até R$ 440 mil, então não pagará imposto. Mas deve ser o único imóvel em nome do contribuinte e o mesmo não pode ter vendido casas ou apartamentos nos últimos cinco anos. Muitos contribuintes caem na malha fina ao usar essa isenção porque esquecem que possuem uma fração de outro imóvel. Para calcular o imposto devido, o contribuinte pode baixar o programa Ganhos de Capital (GCAP) da Receita, referente ao ano em que ele fez a venda do imóvel.

Todas as despesas com ampliação ou reforma de um imóvel podem ser somados ao seu valor de compra para abater a base de cálculo do imposto de renda. Porém o contribuinte precisa informar, anualmente, as quantias gastas com as benfeitorias na ficha Bens e Direitos da declaração de ajuste anual do IR. O valor pago à imobiliária pela corretagem na venda do imóvel também pode ser descontado, mas guarde o recibo. Já despesas como taxas de cartório, IPTU ou condomínio não são podem abatidas.

Se o contribuinte tiver vendido um imóvel em 2016, deverá informar a venda na ficha de Bens e Direitos: a coluna referente a 31/12/2016 deverá ser zerada, e no campo Discriminação você deverá declarar que o bem foi vendido. Informe nome e CPF ou CNPJ do comprador e o valor da venda. Se o comprador tiver financiado a compra do bem, informe o nome e o CNPJ do banco que concedeu o crédito.

Construção, Ampliação ou Reforma de Imóvel

Pergunta do Contribuinte: Tenho uma construção de imóvel com projeto aprovado em andamento que em 31/12/2015 o valor era 110.000,00. Esta construção teve avanço em 2016 no assentamento de revestimentos, colocação de gesso e calçadinha. Posso declarar em 31/12/2016 um valor aproximado de 125.000,00?

Esta é uma dúvida muito comum para os pequenos construtores que costumam construir suas próprias residências ou mesmo realizar alguns serviços no imóvel durante a construção do mesmo, como foi o caso do nosso leitor. No meu entendimento, só poderão ser acrescidos no valor da obra os custos que efetivamente possam ser comprovados. No caso da mão-de-obra própria, estes custos não devem entrar pois não há como comprovar.

A Instrução Normativa SRF nº 84, de 11 de Outubro de 2001 define as despesas que podem integrar o custo de aquisição dos bens imóveis:

“Art. 17 . Podem integrar o custo de aquisição, quando comprovados com documentação hábil e idônea e discriminados na Declaração de Ajuste Anual, no caso de:

I – bens imóveis:

a) os dispêndios com a construção, ampliação e reforma, desde que os projetos tenham sido aprovados pelos órgãos municipais competentes, e com pequenas obras, tais como pintura, reparos em azulejos, encanamentos, pisos, paredes;

b) os dispêndios com a demolição de prédio construído no terreno, desde que seja condição para se efetivar a alienação;

c) as despesas de corretagem referentes à aquisição do imóvel vendido, desde que tenha suportado o ônus;

d) os dispêndios pagos pelo proprietário do imóvel com a realização de obras públicas, tais como colocação de meio-fio, sarjetas, pavimentação de vias, instalação de redes de esgoto e de eletricidade que tenham beneficiado o imóvel;

e) o valor do imposto de transmissão pago pelo alienante na aquisição do imóvel;

f) o valor da contribuição de melhoria;

g) os juros e demais acréscimos pagos para a aquisição do imóvel;

h) o valor do laudêmio pago, etc.;

Em linhas gerais, pode-se dizer que as despesas de construção podem ser agregadas ao custo de aquisição do imóvel. Contudo é importante ressaltar que as construções devem ser aprovadas pelos órgãos municipais competentes, tanto o projeto quanto (alvará para construção) quanto a fiscalização final do mesmo (“habite-se”).

Para quem está construindo, todas as obras, incluindo os valores com materiais e mão-de-obra, precisam ser declaradas no imposto de renda. É importante ressaltar, que antes de declarar qualquer valor, é preciso reunir todas as notas fiscais e recibos de pagamentos realizados durante o processo de construção. Dessa forma, o contribuinte poderá informar a soma dos valores gastos e ao final, incluí-los no valor do imóvel.

Para declarar a construção de um imóvel, como uma casa residencial, no imposto de renda 2017 deve-se levar em conta dois questionamentos:

- O imóvel terminou o ano anterior ainda em construção?

- O imóvel teve a construção finalizada no ano anterior mas ainda não foi realizada a averbação em cartório?

- O imóvel teve a construção finalizada no ano anterior e já foi realizada a averbação em cartório após a concessão do “habite-se” pela prefeitura?

Considerações adicionais

- Quando o imóvel for financiado pelo SFH nem sempre haverá escritura pública, pois normalmente o banco é quem instrumentaliza o contrato, mas ele cobra uma taxa de “elaboração de contrato”, cujo valor é próximo da escritura;

- Para imóveis de valor de até 30 vezes o valor do salário mínimo, a escritura pública, embora importante, não é obrigatória;

- Para o registro da primeira aquisição financiada pelo SFH, é direito do usuário e obrigação do cartório indicar o desconto: o cartório que não der o desconto está obrigado a ressarcir o que indevidamente cobrou a maior do usuário, sob pena de responsabilidade;

- Para o registro de aquisição no PMCMV o desconto será, conforme legislação atual, de 25% para as famílias enquadradas na faixa 1, e de 50% para as demais: todos esses descontos já são financiados no contrato feito pela própria CAIXA.

Gostaria de saber se gastos com escritura, registro, e até mesmo com pedido de certidões e averbações, podem ser incluidos no custo de aquisição do imóvel para fins de declaração de IR (além de ITBI que a lei já deixa claro que pode ser incluido). Grata.

Maria,

Ótima pergunta! A resposta é sim, esses gastos podem ser incluídos no custo de aquisição do imóvel para fins de declaração do Imposto de Renda, desde que devidamente comprovados.

De acordo com a legislação e entendimento da Receita Federal, além do valor de aquisição e do ITBI (Imposto de Transmissão de Bens Imóveis), podem ser incorporados ao custo de aquisição os gastos indispensáveis à realização da compra. Isso inclui:

✅ Despesas com escritura pública e registro do imóvel no cartório de registro de imóveis;

✅ Despesas com averbações indispensáveis, como regularização de construção ou instituição de condomínio;

✅ Custos com obtenção de certidões necessárias para segurança da transação (ex.: certidões negativas de débito, certidões forenses, etc.);

✅ Honorários advocatícios ou de despachantes diretamente relacionados à aquisição.

Esses valores devem ser somados ao custo de aquisição declarado na ficha “Bens e Direitos” da declaração do IRPF, pois reduzem eventual ganho de capital em uma futura alienação. É imprescindível guardar todos os comprovantes (notas fiscais, recibos e comprovantes de pagamento), pois poderão ser exigidos pela Receita Federal em caso de fiscalização.