Pergunta do contribuinte: Como devo declarar um filho de 10 anos que recebe pensão alimentícia? Posso incluí-lo como dependente e, ao mesmo tempo, declarar a pensão paga? Ou devo optar por uma das situações? Como declarar a pensão paga e como declarar a pensão recebida no Imposto de Renda 2025?

A pensão alimentícia é o valor que uma pessoa deve pagar, periodicamente, ao ex-cônjuge ou a parentes, nos casos previstos pela legislação civil, para garantir o sustento do beneficiário — conforme suas necessidades e as possibilidades do responsável. Para fins de apuração do Imposto de Renda, é possível deduzir os valores pagos a título de pensão alimentícia desde que haja decisão judicial, escritura pública ou acordo homologado judicialmente, incluindo prestações de alimentos provisionais.

Em regra, o filho que recebe pensão deve ser declarado como alimentando, e não como dependente, por quem paga a pensão. Apenas o responsável legal que detém a guarda pode incluí-lo como dependente.

No entanto, em ano de transição, é possível que o filho conste nas duas fichas — como dependente e como alimentando — se houver mudança de guarda e consequente alteração no responsável pela declaração.

Como declarar pensão alimentícia paga no IRPF 2025?

O contribuinte que paga pensão (alimentante) pode deduzir integralmente os valores pagos, desde que a obrigação esteja amparada por decisão judicial, acordo homologado judicialmente ou escritura pública. A pensão paga por livre vontade ou acordo informal não é dedutível.

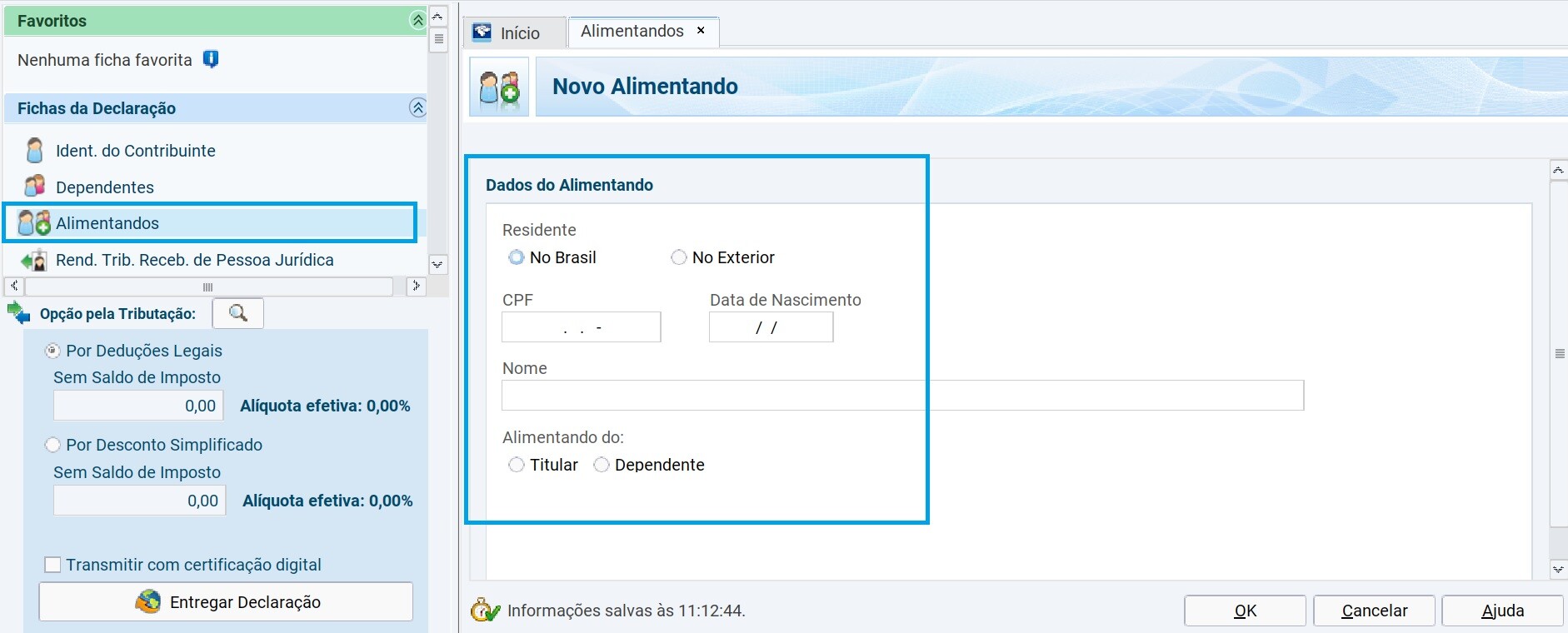

Para declarar o alimentando, acesse a ficha Alimentandos e informe:

- Residente: Se o alimentando reside no Brasil ou no exterior

- CPF: Obrigatório se tiver 12 anos ou mais

- Data de nascimento

- Nome completo

- Alimentando do: Indicar se o alimentando é do titular da declaração ou de algum dependente

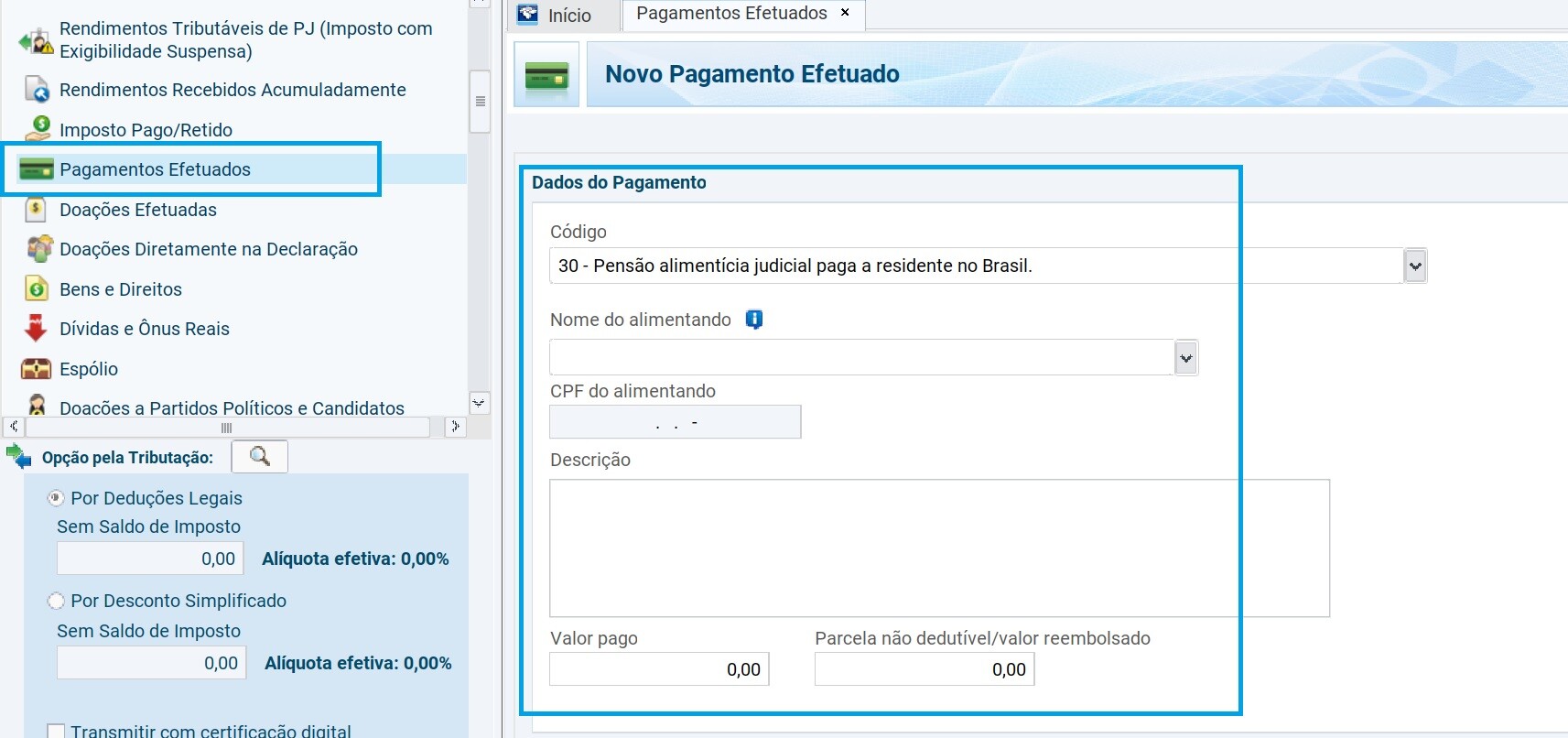

A seguir, os valores pagos devem ser informados na ficha Pagamentos Efetuados, com o código correspondente à situação:

- 30 – Pensão judicial paga a residente no Brasil

- 31 – Pensão judicial paga a não residente no Brasil

- 33 – Pensão por escritura pública paga a residente no Brasil

- 34 – Pensão por escritura pública paga a não residente no Brasil

No campo Valor Pago, informe o valor total pago no ano, inclusive a pensão retida sobre o 13º salário e PLR (caso haja). Esses valores devem ser lançados integralmente no campo Valor Pago, e discriminados em Parcela não dedutível/valor reembolsado caso se refiram a rendimentos que não são dedutíveis.

Observações importantes:

Despesas com saúde e educação só podem ser deduzidas pelo alimentante se houver previsão expressa na decisão judicial de que ele deve arcar com esses custos. Caso contrário, esses valores devem ser declarados por quem recebe a pensão (normalmente o responsável pela guarda).

Mais de um alimentando: Caso a pensão se refira a mais de um beneficiário, o contribuinte deve fazer um lançamento separado para cada um. Se a decisão judicial não especificar os valores individualmente, divida o total proporcionalmente entre os alimentandos.

Como declarar pensão alimentícia recebida no IRPF 2025?

Desde 2024, os valores recebidos a título de pensão alimentícia, sejam eles estabelecidos judicial ou extrajudicialmente, passaram a ser considerados rendimentos isentos e não mais tributáveis. A mudança decorre de decisão do Supremo Tribunal Federal (STF), que entendeu que a pensão alimentícia não configura acréscimo patrimonial, e portanto não deve ser tributada pelo Imposto de Renda.

Até 2022

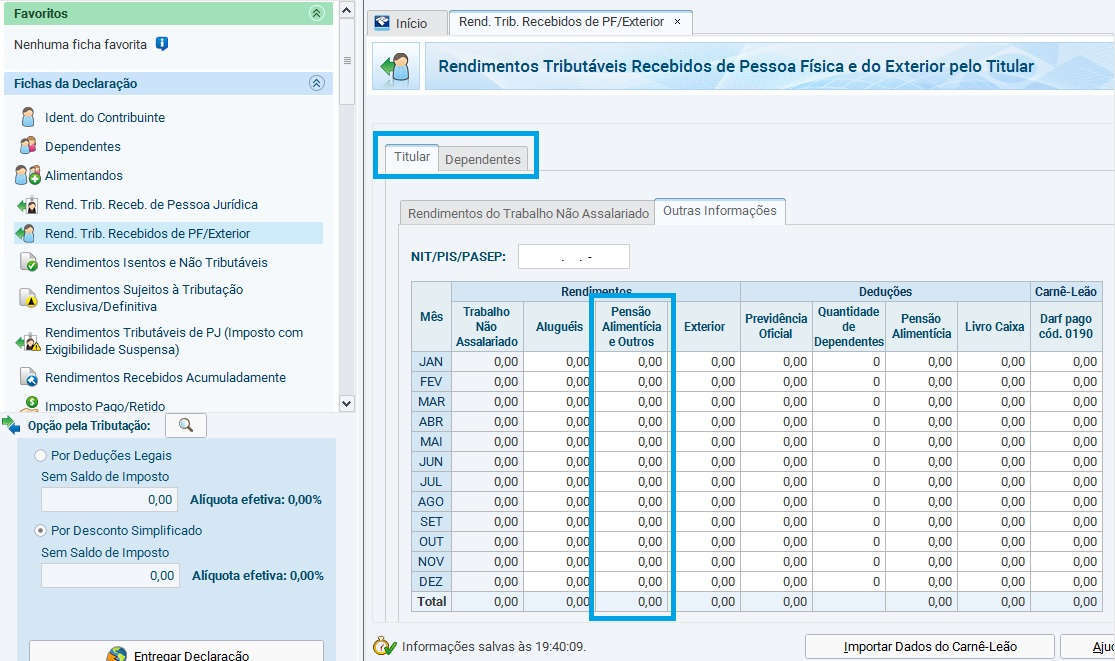

Até o ano-calendário de 2022, os valores de pensão alimentícia eram considerados rendimentos recebidos de pessoa física e, portanto, tributáveis. Assim, o beneficiário precisava informar esses valores na ficha Rendimentos Tributáveis Recebidos de Pessoa Física.

Além disso, se a soma mensal ultrapassasse R$ 1.903,98 (em 2021), havia a obrigatoriedade de apurar mensalmente o imposto via Carnê-Leão.

A partir de 2023

Com a decisão do STF, os valores recebidos passaram a ser informados como rendimentos isentos.

Na declaração do Imposto de Renda, o valor recebido deve ser lançado na ficha Rendimentos Isentos e Não Tributáveis, utilizando o código 28 – Pensão alimentícia, como mostra a imagem abaixo:

É necessário preencher os seguintes campos:

- Tipo de beneficiário: Informar se o beneficiário é o titular da declaração ou um de seus dependentes

- Nome e CPF do alimentante: Informar quem pagou a pensão

- Valor recebido no ano: Informar a soma total da pensão recebida no ano-calendário

Importante: Quem recebeu pensão alimentícia em anos anteriores à decisão do STF (até 2022) pode retificar até cinco declarações passadas, transferindo os valores da ficha de “Rendimentos Tributáveis Recebidos de PF/Exterior” para “Rendimentos Isentos e Não Tributáveis”. Nesse caso, também é possível solicitar a restituição do imposto pago indevidamente.

A pensão alimentícia deve ser declarada em nome do beneficiário, mesmo que o valor seja depositado na conta de outra pessoa. Por exemplo: se o pai deposita a pensão na conta da mãe, mas o valor se refere ao sustento do filho, é o filho quem deve constar como beneficiário. Caso ele seja declarado como dependente da mãe, o valor deve ser informado na ficha de rendimentos isentos do dependente.

Perguntas e Respostas

Dúvida do contribuinte: Após a separação, eu e minha esposa optamos pela guarda compartilhada da nossa filha. Sou responsável por todas as despesas dela, enquanto a mãe contribui com uma pensão mensal de R$ 1.100,00 para auxiliar nos custos. Como devo declarar esse valor?

Resposta do contador: Os gastos devem ser declarados apenas pelo cônjuge que inclui o filho como dependente na declaração de Imposto de Renda. A contribuição feita pela mãe, se estabelecida por decisão judicial ou por escritura pública de separação/divórcio, deve ser informada na declaração dela, na ficha Rendimentos Tributáveis Recebidos de Pessoa Física ou, a partir de 2024, como rendimento isento (código 28).

Dúvida do contribuinte: Tenho um filho para quem pago pensão alimentícia judicial, com desconto em folha. Ele não é meu dependente na declaração. Agora, ele está cursando medicina e começou uma residência remunerada. Incluí-o como alimentando e informei a pensão paga na ficha de pagamentos. Preciso declarar os rendimentos que ele recebe?

Resposta do contador: Não. Você deve declarar apenas o valor pago a título de pensão alimentícia, na ficha Pagamentos Efetuados, utilizando o código 30. Os rendimentos recebidos pelo seu filho não devem constar na sua declaração.

Dúvida do contribuinte: No ano passado, me separei judicialmente. Até agosto, eu arcava com as despesas escolares dos meus filhos, pois não havia decisão da Justiça. Em setembro, a juíza determinou o percentual de pensão a ser descontado do meu salário. Como devo declarar os gastos com instrução até agosto e os valores pagos como pensão depois disso?

Resposta do contador: As despesas com educação e dependência ocorridas antes da decisão judicial podem ser lançadas como deduções normalmente. A partir da sentença, os valores pagos a título de pensão devem ser lançados como despesas dedutíveis na ficha “Pagamentos Efetuados”, conforme o código correspondente à pensão.

Dúvida do contribuinte: Sou divorciada e, no acordo, não houve fixação de pensão nem para mim, nem para meu ex-marido. No entanto, ele me declarou como “alimentada” em sua declaração. Pelo que sei, isso só seria possível se eu efetivamente recebesse pensão. Agora, meu CPF está bloqueado e fui informada de que preciso pagar multa, mesmo estando desempregada. Isso está certo?

Resposta do contador: Não está correto. Você só pode ser declarada como “alimentada” se houver decisão judicial ou escritura pública que determine o pagamento da pensão em seu favor. Caso contrário, o lançamento feito por seu ex-marido está incorreto e pode levar ambos à malha fina. Também não há nenhuma declaração de isenção específica que você precise fazer nesse caso.

Dúvida do contribuinte: Recebo pensão alimentícia para meu filho (cerca de R$ 1.290,00 mensais) e trabalho com carteira assinada, com rendimento anual de R$ 27.970,00. A pensão é judicial, com desconto direto da folha do pai. Preciso pagar imposto ou usar o Carnê-Leão por causa da pensão?

Resposta do contador: Não. A pensão é juridicamente destinada ao filho, não à mãe, e deve ser declarada como rendimento isento em nome da criança. Se o filho for seu dependente, você deve declarar o valor na ficha de Rendimentos Isentos e Não Tributáveis do dependente. Como a pensão foi homologada judicialmente, não há necessidade de Carnê-Leão. Você pode, inclusive, fazer uma declaração em nome do filho, separada da sua, se isso for mais vantajoso.

Dúvida do contribuinte: Meu filho recebe pensão de mais de R$ 2.500 mensais, descontada diretamente da folha de pagamento do pai e depositada em minha conta. Preciso recolher imposto via Carnê-Leão nesse caso?

Resposta do contador: Se o valor da pensão já é descontado do salário do pai com retenção de IR na fonte, não há necessidade de recolhimento adicional pelo beneficiário. No entanto, caso não tenha havido retenção na fonte, e os valores fossem considerados tributáveis (antes de 2024), seria necessário utilizar o Carnê-Leão. Com a decisão do STF, a pensão passou a ser isenta, então não há mais obrigatoriedade de recolhimento nesses casos.

Dúvida do contribuinte: Tenho dois filhos que recebem pensão alimentícia, mas no informe do ex-marido a pensão aparece como se fosse destinada a mim. Isso aumenta meus rendimentos e o imposto a pagar, mesmo incluindo os filhos como dependentes. Posso fazer declarações separadas só para registrar os valores em nome dos filhos?

Resposta do contador: Sim, e essa é a melhor prática. O correto é que os filhos sejam declarados como alimentandos do pai, e não como dependentes da mãe. Se forem incluídos como dependentes da mãe, o valor da pensão deverá constar na declaração dela, o que poderá aumentar a base de cálculo e o imposto devido. Fazer declarações separadas para os filhos, se vantajoso, é uma alternativa válida — principalmente se eles não tiverem outras rendas.

Dúvida do contribuinte: Uma criança que recebe pensão do pai recebeu valores em janeiro e fevereiro (lançados como recebimento de pessoa física). Em março, o pai foi demitido e pagou um valor bem mais alto. Devo lançar esse valor de março como recebido de pessoa física também?

Resposta do contador: Com a decisão do STF, os valores de pensão alimentícia passaram a ser isentos. Portanto, todos os valores, inclusive os recebidos em decorrência de rescisão contratual, devem ser informados na ficha Rendimentos Isentos e Não Tributáveis, com o código 28 – Pensão alimentícia.

Dúvida do contribuinte: Recebo pensão por morte do meu pai desde 2001. Disseram que não precisava declarar, mas a Receita Federal enviou cartas cobrando valores por omissão. É obrigatório declarar essa pensão?

Resposta do contador: Sim, a pensão por morte é um rendimento tributável e deve ser declarada anualmente. Se você não é dependente da sua mãe e a pensão é sua, você é quem deve fazer a declaração. Porém, se a pensão é depositada na conta da sua mãe, e você ainda é considerada dependente dela, os valores podem ser informados na declaração dela, na ficha de Rendimentos Tributáveis dos Dependentes.

Dúvida do contribuinte: O pai da minha filha a declara como dependente porque paga pensão. Posso declarar os gastos com escola dela?

Resposta do contador: Se o pai declara a filha como dependente, apenas ele pode informar as despesas dela, como escola. Porém, se ele apenas paga pensão e a declara como alimentanda, você pode incluí-la como dependente e declarar os gastos. Neste caso, também deverá informar o valor da pensão recebida na ficha de rendimentos isentos.

Dúvida do contribuinte: Recebi R$ 27.827,30 de salário em 2023 e cerca de R$ 300 mensais de pensão, paga de forma informal (depósito simples). Preciso declarar? E a pensão, devo informar?

Resposta do contador: Com base nos valores informados, você não está obrigada a declarar, a menos que se enquadre em outro critério de obrigatoriedade. Quanto à pensão: como o valor é pago informalmente e sem decisão judicial, ele não pode ser deduzido por quem paga e não precisa ser declarado como isento por quem recebe. Ainda assim, atenção: depósitos recorrentes sem origem podem gerar questionamentos da Receita.

Dúvida do contribuinte: Recebo pensão do meu ex-marido. Devo declará-la com o CPF dele ou da empresa?

Resposta do contador: Utilize o CPF do ex-marido, mesmo que o pagamento seja feito via empresa. A empresa apenas retém e repassa o valor. A declaração dele indicará o pagamento, e a sua deve informar o recebimento na ficha de Rendimentos Isentos e Não Tributáveis, com o código 28.

Dúvida do contribuinte: Deixar de incluir o filho como dependente para não informar a pensão recebida está errado?

Resposta do contador: Não está errado. Você não é obrigado a incluir alguém como dependente. No entanto, se a pensão for declarada pelo pagador com o CPF do declarante (quem recebe), e não do filho (alimentado), isso pode gerar inconsistência e levar à malha fina. O correto é o pagador informar o CPF do alimentando.

Dúvida do contribuinte: Em 2020, recebi pensão alimentícia, não paguei carnê-leão nem fiz a declaração anual. Agora preciso declarar. Devo preencher o carnê-leão antes de enviar a declaração? E como declaro o 13º recebido em dois anos diferentes?

Resposta do contador: 1) Sim, deve gerar e pagar as DARFs em atraso com multa e juros no Sicalc, pois o PGD não faz isso automaticamente. 2) Informe na declaração de 2020 apenas a parte do 13º recebida em dezembro. O valor recebido em janeiro de 2021 deve ser declarado no ano seguinte.

Dúvida do contribuinte: A pensão que recebo só passa de R$ 1.903,98 no mês do 13º salário. Nesse mês, preciso fazer Carnê-Leão?

Resposta do contador: Antes da decisão do STF, sim, seria necessário fazer o Carnê-Leão nesse mês. No entanto, a partir de 2024, a pensão alimentícia é isenta e não há mais obrigatoriedade de recolhimento, independentemente do valor.

Dúvida do contribuinte: Preciso fazer o carnê-leão da pensão no CPF da minha filha menor? Não consigo gerar o código, pois ela nunca declarou IR.

Resposta do contador: Sim, o Carnê-Leão deve ser feito no CPF do beneficiário (sua filha). Para isso, é necessário criar uma conta gov.br para ela, mesmo sendo menor. Após validar os dados e conseguir o nível de acesso necessário, você poderá acessar o e-CAC para gerar o código de acesso.

Dúvida do contribuinte: Fiz o cadastro no gov.br para meu filho, mas não consigo obter o nível prata ou ouro. O que posso fazer?

Resposta do contador: Você pode enviar uma declaração de Imposto de Renda em branco, apenas para gerar o número de recibo necessário para autenticação e criação do código de acesso no e-CAC.

Dúvida do contribuinte: Tenho dois filhos que recebem pensão da mãe (20%). Devo dividir a pensão total por dois e fazer dois carnês-leão separados?

Resposta do contador: Sim, se o valor da pensão se refere a dois filhos, divida proporcionalmente e faça um Carnê-Leão para cada um, usando os respectivos CPFs. Porém, com a decisão do STF, esse recolhimento não é mais necessário a partir de 2024, pois a pensão passou a ser rendimentos isentos.

Dúvida do contribuinte: Meu filho faz declaração própria. Pode deduzir gastos com escola, mesmo que sua única renda seja pensão alimentícia?

Resposta do contador: Sim. A pensão alimentícia pode ser usada para custear educação, saúde e outras necessidades. Sendo assim, ele pode declarar as despesas educacionais normalmente em sua própria declaração.

Dúvida do contribuinte: Recebo a pensão do meu filho na minha conta. Devo fazer o Carnê-Leão com meu CPF ou com o dele (ele tem 12 anos)?

Resposta do contador: A pensão deve ser declarada com o CPF do beneficiário. Se for em nome do seu filho, o correto é declarar no CPF dele, mesmo sendo menor. A conta bancária onde o valor é depositado não altera essa obrigação.

Dúvida do contribuinte: Recebo o valor da pensão em janeiro, mas ele se refere ao salário de dezembro. Devo considerar o pagamento como feito em dezembro ou janeiro?

Resposta do contador: Considere o valor como recebido em janeiro, pois o critério do Imposto de Renda é o regime de caixa – ou seja, importa o momento do efetivo recebimento, e não a competência da folha.

Dúvida do contribuinte: Tenho um acordo judicial, mas o valor pago atualmente é diferente e feito informalmente, às vezes mais alto, às vezes mais baixo. Como declarar no IR?

Resposta do contador: Apenas os valores pagos conforme decisão judicial ou escritura pública podem ser deduzidos como pensão. O valor pago além disso, por vontade própria, pode ser tratado como doação. Veja aqui como declarar doação no imposto de renda.

A pessoa possui dois filhos e os mesmos recebem pensão. Posso fazer declaração dos filhos em separado e tirar como seus dependentes. As despesas escolares devo declarar na minha declaração ou nas deles?

Ronise,

Pode separar, mas se separar, as despesas escolares devem entrar na declaração de cada um.

Boa noite.

Tenho 2 filhos que recebem pensao alimenticia com decisão judicial em minha conta corrente . Cai na malha fina por não informar o rendimento recebido pois o pagador da pensão colocou o meu CPF como beneficiária e se recusou a retificar isso ao longo do ano de 2020. Eu faço declarações dos meus filhos separadamente . Como resolvo essa situação já que coloca -los na minha declaração seria um prejuízo p mim?

Maiana,

O correto é seu ex-marido retificar a declaração dele.

Gostaria de saber, quando o filho não possui cpf, declaro a pensão alimentícia paga no cpf da mãe da criança? No caso declarando ela como minha alimentando?

Marcelly,

Se o juiz decidiu que a pensão seria paga em nome da mãe, então pode usar o CPF dela, mas se a decisão é em nome da criança, então deve providenciar um CPF para a criança.

Boa tarde. Pago pensão alimentícia ao meu filho, porém quando saiu a decisão da juíza veio descontado 4 meses em folha de pagamento, eu sentei com minha ex mulher e entramos em um acordo que eu iria depositar a pensão na conta dela em vez de descontar em folha, isso tudo foi homologado no divórcio. A pergunta é? Eu posso declarar os depósitos que fiz na conta da minha ex ? Ou somente o que veio pela minha empresa que veio em folha ??

Silvestre,

Após a decisão judicial, poderá declarar o valor que você pagou, inclusive os que realizou diretamente em conta.

Meu pai aposentado do Exercito paga pensão para minha mãe, no informe aparece o CPF dela, como esse valor que paga é referente ao acordo judicial, ele tem como dependente meu irmão que é portador de necessidades especiais e quem tem a guarda como tutor dele é minha mãe. Na declaração do pai lanço o cpf da mãe como alimentando e o cpf do irmão especial como dependente dele.

Por fim, declaro o IR da mãe como pensão alimentícia que por sua vez acaba pagando imposto. Tem outra forma de informar a declaração de ambos para evitar que a mãe pague imposto.

Alessandra,

Poste sua dúvida neste grupo para você ser melhor orientada…

https://www.facebook.com/groups/impostoderendarestituicao

Meu irmão esta preso e eu pago pensão alimenticia para minha sobrinha como faço para declarar no imposto de renda , é um valor acordado entre eu e minha ex cunhada

Paulo,

Neste caso você precisa declarar como doação porque não é decisão judicial.

Boa tarde! Meu irmão começou a pagar pensão alimentícia para a minha sobrinha no ano de 2020 descontada em folha de pagamento. Porém a pensão é depositada no nome da mãe da criança. a dúvida é: na declaração coloco minha sobrinha como alimentados e dependente, ou só alimentados? E a mãe dela que recebe a pensão como beneficiária na parte de pagamentos efetuados, ou tudo no nome da criança? Obrigada

Gisele,

Se a decisão judicial saiu em 2020, então neste ano de 2021 seu irmão poderá lançar a menina como dependente e alimentado ao mesmo tempo. Já a partir de 2022 será só alimentado.

Apesar de ser a mãe que recebe o valor na conta dela, de fato quem recebe a pensão é o filho. Sendo assim, o pagamento deve ser declarado em nome da criança.

Recebo em minha conta corrente a pensão alimentícia do meu filho no valor de 2.500,00. Quem faz o pagamento é a empresa onde meu ex-marido trabalha. Devo declarar o valor recebido mensalmente em minha declaração?

Michele,

Se o filho é seu dependente na sua declaração então deve lançar os valores. Lembrando que você deve fazer o carnê leão mensal destes valores recebidos e fazer a importação no programa de declaração.

Ainda estou com duvidas, pois li acima o seguinte:

Dúvida do contribuinte: Uma pessoa que recebe pensão alimentícia acima de R$ 2.500 que é descontado do pai pela empresa e é depositado diretamente na conta da Mãe. Nesse caso, há necessidade de fazer o recolhimento via carne leão?

Resposta do contador: A empresa quando lança no holerite do funcionário o desconto da pensão alimentícia, já contempla as deduções legais (IRRF). Em seguida faz o recolhimento do imposto e o repasse do valor da pensão ao beneficiário. Sendo assim, caso as deduções tenham sido feitas pela empresa não é necessário pagar o IR via carnê leão. No caso de pagamento de pessoa física para pessoa física, o beneficiário deve fazer o recolhimento do IRRF via carnê leão para valores acima de $1.903 mensal.

A pensão é calculada sobre o salario liquido dele… então a pensão já foi teve incidencia do IR. Ainda assim tenho que declarar e pagar?

Michele,

Fiz uma revisão do texto pois não estava correta, ficou assim:

“A empresa, quando lança no holerite do funcionário o desconto da pensão alimentícia, poderá contemplar ou não as deduções legais (IRRF). Se a própria empresa faz o recolhimento do imposto e repassa o valor da pensão ao beneficiário já descontado, o alimentado não precisará pagar imposto sobre o recebimento. Se a empresa não faz o recolhimento da fonte, será necessário pagar o IR via carnê leão.”

Portanto, você precisará confirmar na empresa do se marido se está sendo feita a retenção do imposto diretamente na fonte, se estiver você não precisará pagar o imposto via carnê leão. E mesmo se a retenção estiver sendo feita na folha, você precisará lançar o valor líquido recebido na sua declaração caso o filho seja seu dependente.

Muito obrigada!

Em qual campo devo fazer o lançamento da pensão, já que o rendimento não vem de pessoa física, mas sim de pessoa juridica?

Michele,

Independente se a pensão é descontada na folha ou não, deverá ser informada, mês a mês, na ficha Rendimentos Tributáveis de PF/Exterior. Se for declarar na sua própria declaração, abra a aba “Dependentes” e informe qual dependente recebeu a pensão. Em seguida, vá até a aba “Outras informações” e preencha a coluna reservada para “Pensão Alimentícia e Outros”, sob o item “Rendimentos”. Se for declarar separado da sua, basta declarar na guia “Titular” da declaração da criança.

Boa tarde,

Meu filho de 9 anos recebe a pensão. A mesma vem por meio de decisão judicial.

Porém, entra em uma conta minha. Eu sei que preciso declarar, e acabo pagando ao final de tudo.

Eu declaro ele como meu dependente. Há uma forma legal, em que eu faça uma declaração no nome dele, retiro como meu dependente, evitando assim os custos finais?

Mesmo com a pensão sendo depositada na minha conta?

Ou posso ter problemas, quando os dados forem cruzados..

Att.

Tatiana,

Legalmente você pode fazer uma declaração só para ele, sem problemas.

Agradeço o retorno!!

O pai divorciou consensualmente e na época não foi estipulado valor da pensão alimentícia porque ficou com os filhos. Algum tempo depois, os filhos decidiram ir morar com a mãe. Por orientação do advogado, o pai começou a pagar pensão e guardar os recibos de depósitos. Eu posso lançar os filhos como “alimentando”? Os valores pagos como pensão, posso lançar em “Pagamentos efetuados” com código 99, já a pensão não é judicial?

Lucineia,

Sem decisão judicial não pode declarar.