Você possui Bitcoin, Ethereum, NFTs ou outros criptoativos e está com dúvidas sobre como declará-los no seu Imposto de Renda? Este guia completo irá te ensinar, de forma clara e prática, o passo a passo para preencher corretamente o GCAP e o programa da Declaração de Imposto de Renda 2025, garantindo que você esteja em dia com a Receita Federal.

Atenção: As informações contidas aqui são baseadas nas regras vigentes para a Declaração de Imposto de Renda de 2025 (ano-base 2024).

Criptoativos na Declaração: O que você precisa saber

No Brasil, criptoativos como Bitcoin não são considerados moedas ou valores mobiliários no sentido tradicional. No entanto, a Receita Federal é clara: os ganhos de capital obtidos com a venda ou alienação desses ativos estão sujeitos à cobrança do Imposto de Renda.

O manual oficial do Imposto de Renda orienta que as moedas virtuais devem ser declaradas na ficha Bens e Direitos como “outros bens”. Isso ocorre porque, embora não sejam moedas no sentido regulatório, elas são equiparadas a um ativo financeiro. A declaração deve ser feita pelo valor de aquisição dos seus criptoativos.

É importante ressaltar que, por não possuírem uma cotação oficial ou um órgão emissor centralizado, não existe uma regra legal de conversão de valores para fins tributários. Contudo, é fundamental que todas as suas operações com criptoativos estejam devidamente comprovadas com documentação hábil e idônea para fins de fiscalização. Guarde todos os registros de compra, venda e quaisquer outras transações envolvendo seus criptoativos.

Como declarar posse de bitcoins e outros criptoativos?

O bitcoin e outros criptoativos são equiparados a ativos financeiros e, portanto, devem ser declarados no Imposto de Renda quando o contribuinte possuir valores iguais ou superiores a R$ 1.000,00 em moedas digitais.

⚠️ Observação importante: Há divergência entre especialistas quanto ao valor mínimo para obrigatoriedade da declaração. Alguns argumentam que a obrigatoriedade só se aplica a partir de R$ 5.000,00, mas, na ausência de uma regra clara da Receita Federal, a recomendação é declarar a partir de R$ 1.000,00, por precaução.

Passo a passo para declarar a posse de criptoativos:

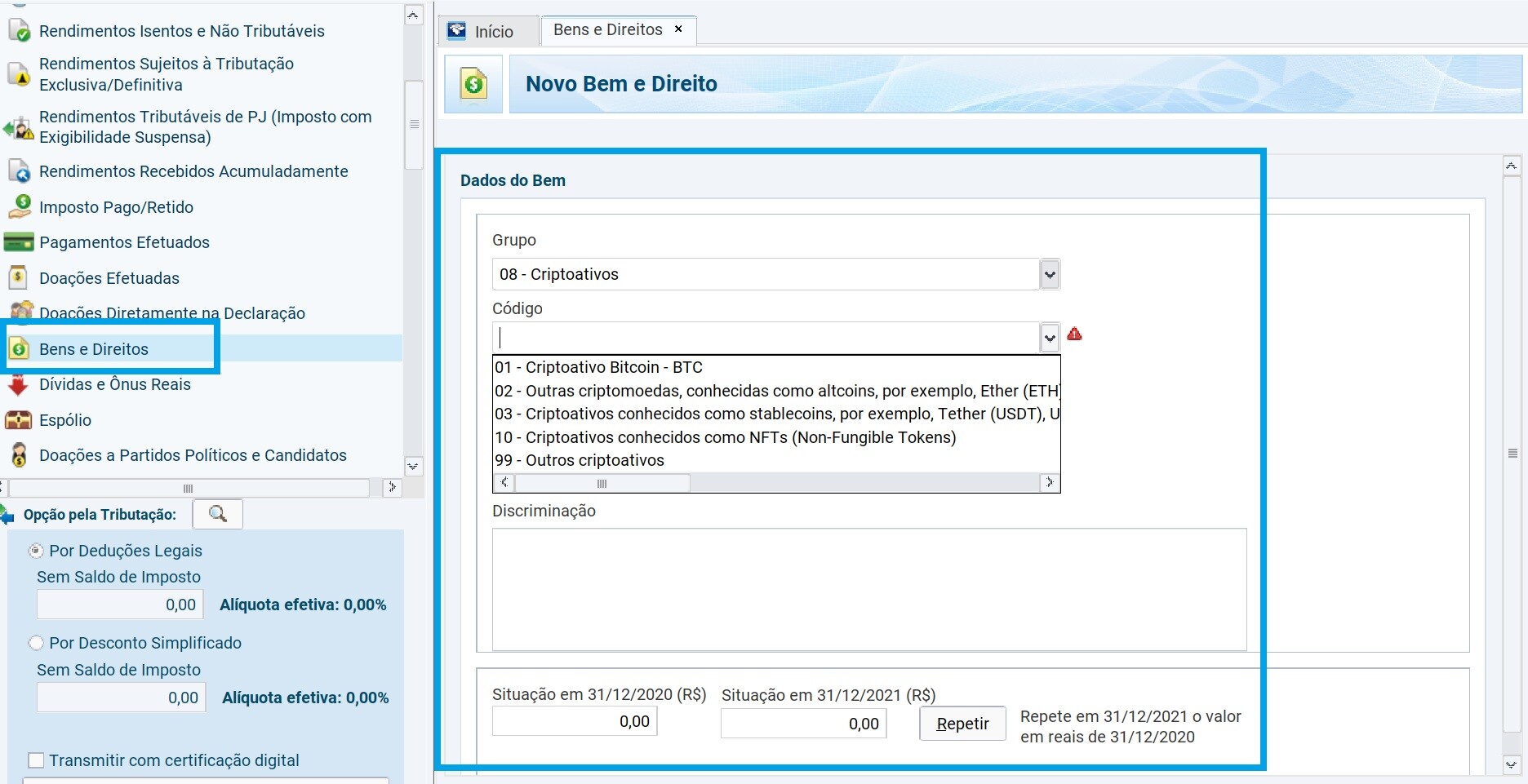

1 – Acesse a ficha “Bens e Direitos” no programa do Imposto de Renda 2025..

2 – Clique em “Novo” e preencha os campos conforme as instruções abaixo:

3 – No campo “Grupo” selecione “08 – Criptoativos”.

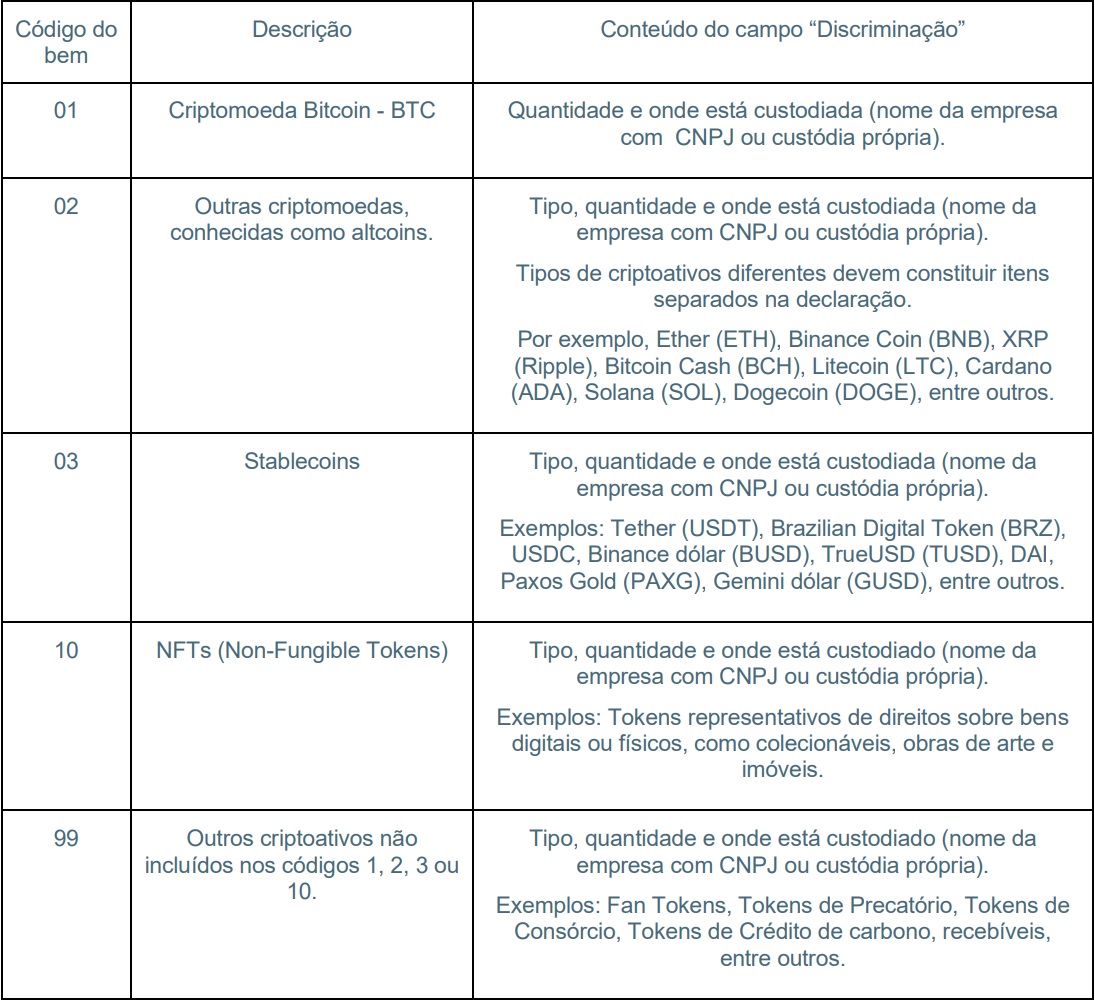

4 – No campo “Código”, escolha a opção que melhor se aplica ao seu criptoativo:

- 01 – Criptoativo Bitcoin – BTC: Para suas unidades de Bitcoin.

- 02 – Outras criptomoedas (altcoins): Para moedas como Ether (ETH), Ripple (XRP), Bitcoin Cash (BCH), Litecoin (LTC), Solana (SOL), Cardano (ADA), entre outras.

- 03 – Criptoativos conhecidos como stablecoins: Inclui Tether (USDT), USD Coin (USDC), Brazilian Digital Token (BRZ), Binance USD (BUSD), DAI, True USD (TUSD), Gemini USD (GUSD), Paxos USD (PAX), Paxos Gold (PAXG), e outras stablecoins.

- 10 – Criptoativos conhecidos como NFTs (Non-Fungible Tokens): Para seus NFTs, seja de arte, colecionáveis, itens de jogos, etc.

- 99 – Outros criptoativos não inseridos nos códigos 01, 02, 03 ou 10: Este código abrange diversos outros tipos de tokens, como utility tokens (usados para acesso a serviços específicos, como em games ou fan tokens de clubes esportivos), e tokens vinculados a ativos reais ou direitos sobre recebíveis (imóveis, ações, precatórios, consórcios, passes de jogadores, créditos de carbono, entre outros).

5 – No campo “Discriminação”, seja o mais detalhado possível. Informe a data da compra, o local da compra (nome da exchange, por exemplo), o tipo de criptomoeda e a quantidade que você possui.

- No campo “Situação em 31/12/2023”, deixe zerado se você não possuía o criptoativo nessa data. Se já possuía, transfira o valor declarado no ano anterior.

- No campo “Situação em 31/12/2024”, informe o valor total que você pagou pelos criptoativos. Nunca atualize este valor para a cotação de mercado atual. A Receita Federal exige que você declare pelo valor de aquisição, ou seja, o custo original.

Como não há cotação oficial para criptomoedas, e sua emissão não é controlada por órgãos governamentais, você deve utilizar as cotações de mercado na data da aquisição para calcular o valor em reais. Guarde os comprovantes de compra que demonstrem esses valores.

Declaração de criptoativos – Fonte: Receita Federal

Como declarar venda de bitcoins e outros criptoativos?

A venda de criptoativos com valor total superior a R$ 35.000,00 no mês obriga o pagamento de Imposto de Renda sobre o ganho de capital (lucro obtido). É fundamental estar atento às alíquotas progressivas, que são as mesmas aplicadas a outros bens:

- 15% para ganhos de capital até R$ 5 milhões.

- 17,5% para a parcela dos ganhos entre R$ 5 milhões e R$ 10 milhões.

- 20% para a parcela dos ganhos entre R$ 10 milhões e R$ 30 milhões.

- 22,5% para a parcela dos ganhos acima de R$ 30 milhões.

A Receita Federal estabelece que os ganhos obtidos com a alienação de moedas virtuais, cujo total alienado no mês seja superior a R$ 35.000,00, são tributados como ganho de capital. O recolhimento do imposto deve ser feito até o último dia útil do mês seguinte ao da transação. É crucial que todas as operações estejam devidamente comprovadas com documentação hábil e idônea.

Para o cálculo do imposto, você pode utilizar as cotações de mercado existentes na data da venda para apurar o lucro em reais.

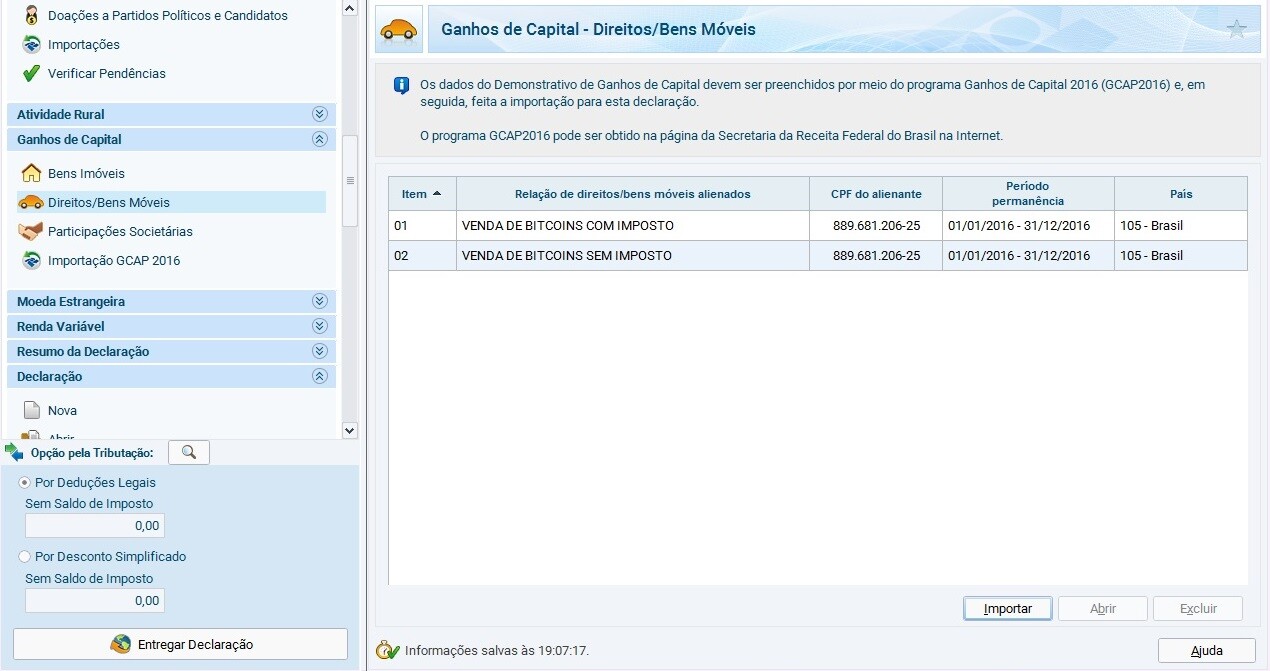

Como usar o GCAP para informar a venda de bitcoins e outros criptoativos?

O Programa de Apuração de Ganhos de Capital (GCAP) é a ferramenta oficial da Receita Federal para calcular o imposto devido sobre ganhos de capital e exportar esses dados para a sua Declaração de Imposto de Renda. Embora muitos tutoriais citem o GCAP, poucos explicam o passo a passo detalhado para criptoativos.

Ao abrir o GCAP, você se depara com opções como “Bens Imóveis”, “Direitos/Bens Móveis” e “Participações Societárias”. A opção correta para criptoativos, por equiparação, é “Direitos/Bens Móveis”.

Passo a Passo no GCAP:

Selecione a opção “Direitos/Bens Móveis”.

Preencha os dados da venda de seus criptoativos. É importante informar:

- Tipo de Bem/Direito: Descreva “Criptoativos” ou o nome específico (ex: Bitcoin, Ethereum).

- Data de Aquisição: A data em que você comprou o criptoativo.

- Valor de Aquisição: O valor em reais pelo qual você adquiriu o criptoativo.

- Data da Alienação: A data em que você vendeu o criptoativo.

- Valor da Alienação: O valor em reais pelo qual você vendeu o criptoativo.

- Custos de Corretagem/Outras Despesas: Se houver, informe aqui os custos relacionados à transação que podem reduzir o ganho tributável.

Com essas informações, o GCAP calculará automaticamente o ganho de capital e o imposto devido, se houver.

Com este preenchimento o programa GCAP prontamente calculará o imposto devido conforme mostra a figura abaixo:

O próximo passo foi a emissão do DARF para pagamento do imposto. Para isto, basta clicar na opção Darf do menu Imprimir. Contudo pode ser apresentada a seguinte mensagem de erro:

Ou seja, é preciso preencher a ficha “Dados do Adquirente”. Se você vendeu diretamente para uma pessoa ou empresa, basta digitar o CPF/CNPJ. Se vendeu em uma exchange, preencha apenas o nome da Exchange.

Feito isto você poderá imprimir a DARF:

Exportação dos dados para a DIRPF 2025:

No menu “Ferramentas”, selecione a opção “Exportar para IRPF 2025”. O programa gerará um arquivo que você utilizará para importar as informações da venda de criptoativos diretamente para a sua Declaração de Imposto de Renda.

Como usar o programa de ajuste anual do imposto de renda para declarar as vendas de bitcoins e outros criptoativos?

Ao importar os dados do GCAP para o programa da Declaração de Imposto de Renda 2025, o sistema automaticamente alocará os valores nas fichas corretas:

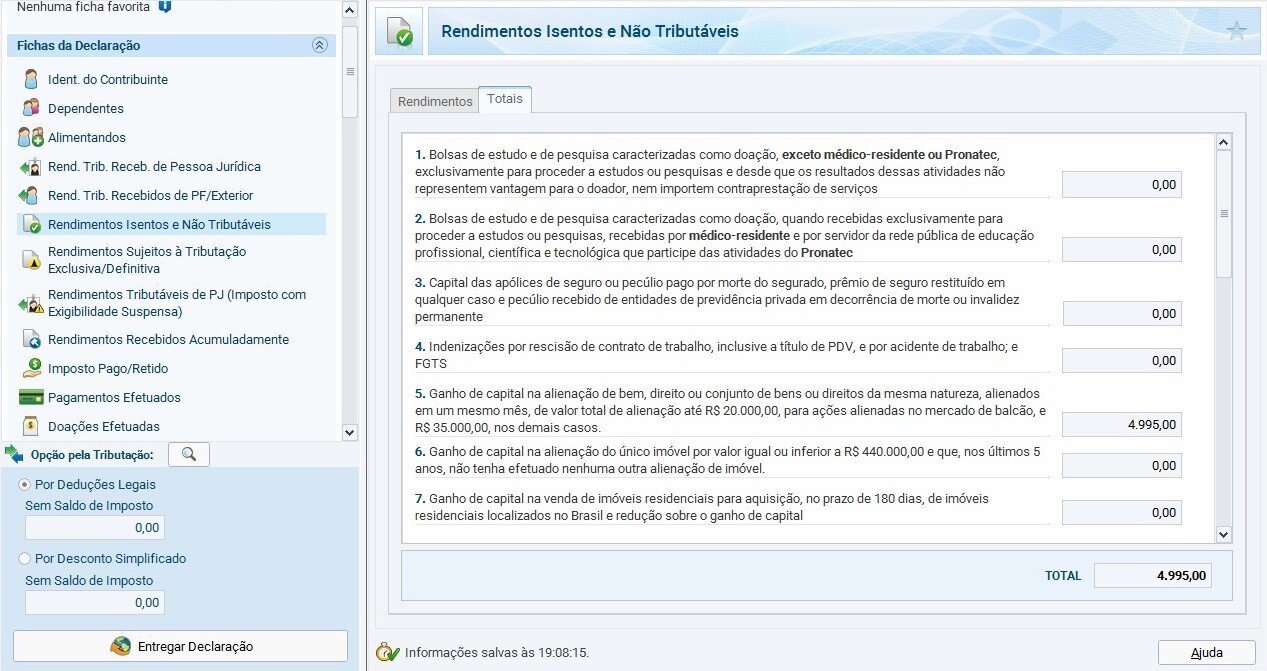

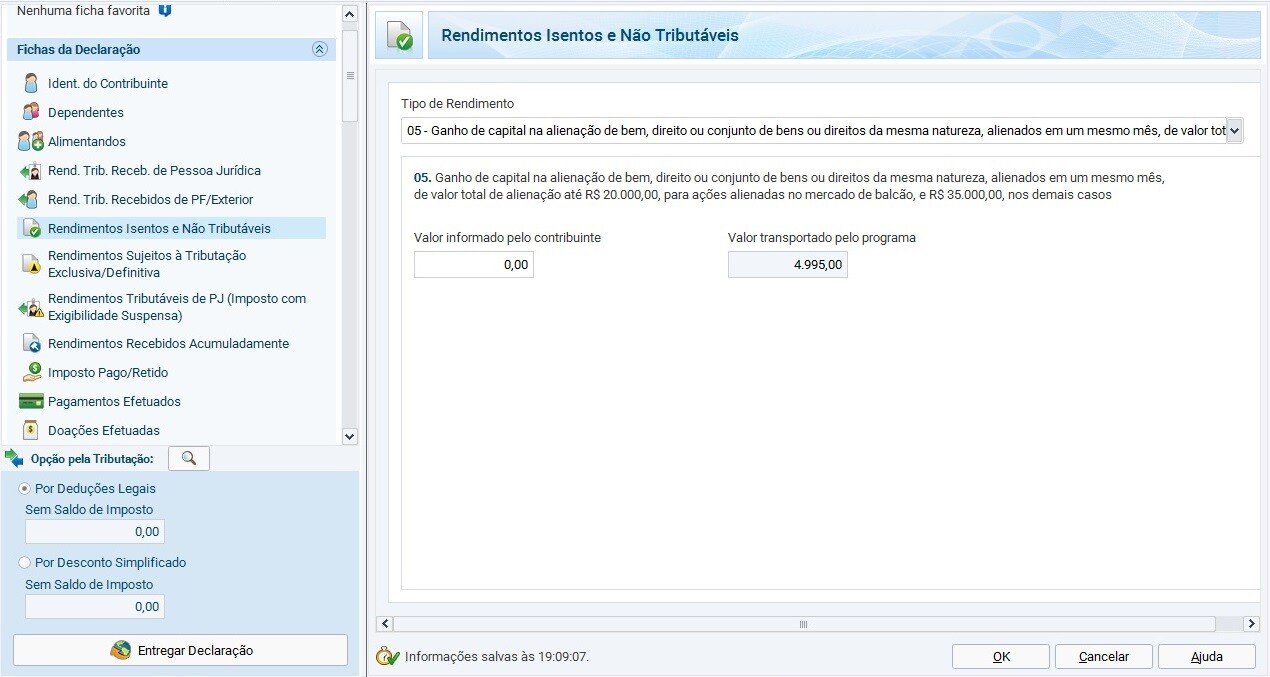

O ganho de capital proveniente de vendas isentas (aquelas em que o total alienado no mês não ultrapassou R$ 35.000,00) será automaticamente registrado na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código “05 – Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação até R$ 20.000,00, para ações alienadas no mercado de balcão, e R$ 35.000,00, nos demais casos”.

Se você realizou vendas de criptoativos abaixo de R$ 35.000,00 em um determinado mês e obteve lucro, você pode, em vez de usar o GCAP para essas operações específicas, lançar este rendimento manualmente nesta mesma ficha (“Rendimentos Isentos e Não Tributáveis”), utilizando o código “05”.

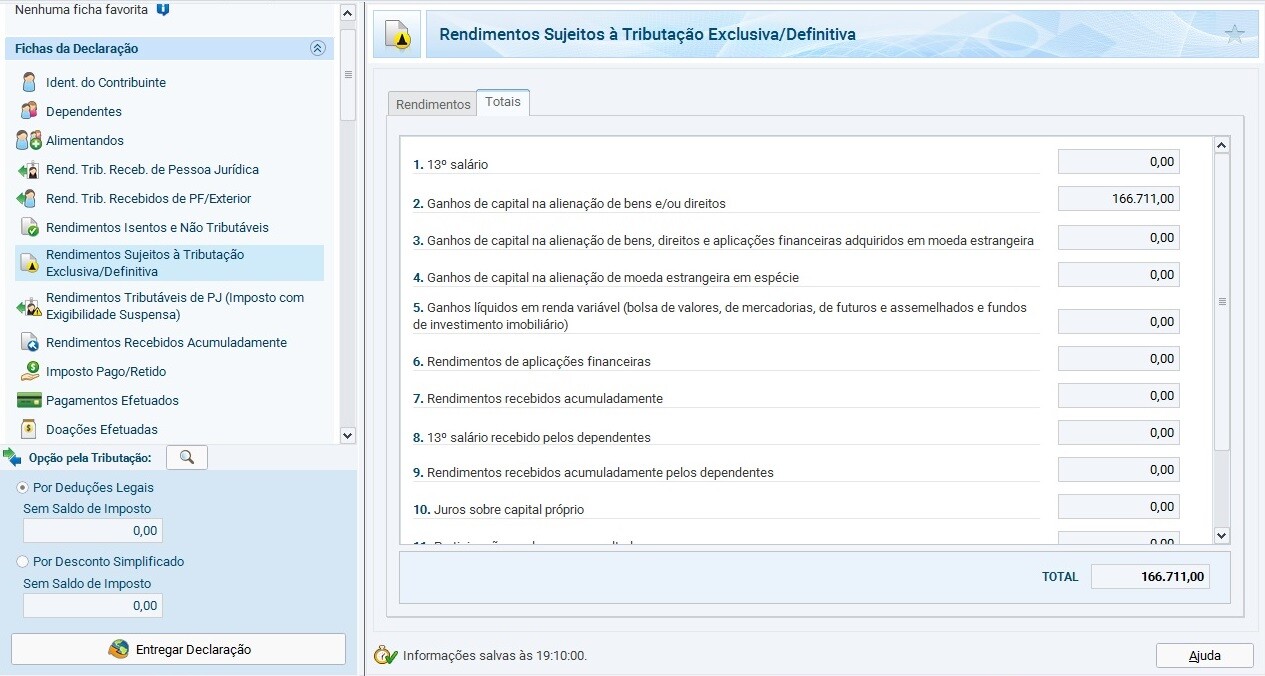

O ganho de capital relativo à venda tributada (acima de R$ 35.000) entra automaticamente na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitava como mostra a figura abaixo.

O ganho de capital de vendas tributáveis será automaticamente transferido para a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Atualmente, não há um código específico para preenchimento manual direto de ganhos de capital de criptoativos nesta ficha.

Dada a complexidade e a ausência de um código manual direto para ganhos de capital tributáveis de criptoativos na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, a utilização do GCAP e a posterior importação dos dados para a DIRPF é a forma mais segura e recomendada para declarar vendas acima de R$ 35.000,00.

Perguntas respondidas

Pergunta 1: Não sei o valor de compra nem tenho registro de aquisição dos Bitcoins, que foram acumulados aos poucos desde 2014 via freelancers. O valor de venda será superior a R$ 35 mil. Como faço para declarar e pagar o imposto?

Resposta: Compreendo sua situação. A Receita Federal busca que todas as fontes de renda sejam declaradas e, se acima do limite, tributadas. No caso de renda obtida como freelancer, mesmo que informal, a legislação exige a declaração via Carnê-Leão e o pagamento dos impostos correspondentes. Para seus Bitcoins, sem registros formais, você precisaria de uma “escrituração” própria para estimar os valores de aquisição.

Importante: A obrigação de pagar imposto surge apenas se você vender seus Bitcoins em um mês por um valor total superior a R$ 35 mil. Se o valor total das vendas no mês for inferior a R$ 35 mil, você estará isento do imposto sobre o ganho de capital. No entanto, o estoque de seus criptoativos deve ser declarado anualmente na ficha Bens e Direitos pelo valor de aquisição, independentemente do limite de R$ 35 mil para vendas.

Nessa situação específica de falta de registros, a Receita Federal geralmente espera uma estimativa razoável e fundamentada do custo de aquisição. Tente levantar informações de mercado da época das aquisições ou utilizar dados de exchanges para criar uma base para o cálculo. Manter qualquer tipo de documentação que corrobore essa estimativa é crucial em caso de fiscalização.

Pergunta 2: Se eu investir R$ 10.000,00 em janeiro e em março o investimento valer R$ 50.000,00, devo pagar 15% sobre os R$ 40.000,00 de lucro?

Resposta: Não, o imposto sobre o ganho de capital em criptoativos só é devido no momento em que você vende as criptomoedas e obtém lucro em moeda fiduciária (como o real). A valorização do seu investimento enquanto ele permanece em criptoativos não gera tributação imediata.

Pergunta 3: O mercado de criptoativos é volátil. Se em um dia do mês eu atingir R$ 40.000,00 de ganhos e no dia seguinte meu ganho diminuir para R$ 30.000,00, como devo declarar isso no GCAP?

Resposta: O GCAP (Programa de Apuração de Ganhos de Capital) é utilizado apenas para declarar as vendas que geraram lucro e estão acima do limite de isenção. Flutuações de valor (ganhos ou perdas não realizadas) enquanto você mantém seus criptoativos na carteira não são declaradas no GCAP. Você só precisa se preocupar com o GCAP se realizar uma venda que resulte em ganho de capital e o valor total de vendas no mês ultrapasse R$ 35.000,00. Caso contrário, você deve apenas declarar o estoque de seus criptoativos na ficha Bens e Direitos em 31/12 do ano-base.

Pergunta 4: Devo pagar imposto mesmo que não transfira este investimento para minha conta bancária?

Resposta: Sim. Se você vender seus criptoativos e obter lucro em “dinheiro real” (ou seja, converter para BRL ou outra moeda fiduciária, mesmo que ainda esteja na exchange), você deverá calcular o imposto de renda sobre o ganho de capital e pagar o DARF até o último dia útil do mês seguinte à transação. Além disso, a operação deverá ser declarada no ajuste anual do Imposto de Renda no ano seguinte. O crucial é a realização da venda e a apuração do lucro, não a transferência para sua conta bancária.

Pergunta 5: No GCAP, o “custo de aquisição” é o valor que você investiu inicialmente?

Resposta: Sim, o “custo de aquisição” no GCAP corresponde ao valor total em reais que você pagou para adquirir seus criptoativos. Isso deve incluir não apenas o preço da compra em si, mas também as taxas e despesas associadas à aquisição (como taxas de corretagem da exchange).

Pergunta 6: No GCAP, o “valor de alienação” é apenas o ganho ou é o valor inicial do investimento mais o ganho?

Resposta: O “valor de alienação” no GCAP corresponde ao valor total em reais que você recebeu com a venda de seus criptoativos. Dele podem ser descontadas as taxas e despesas diretamente associadas à venda (como taxas de corretagem ou saque da exchange). O ganho de capital é a diferença entre este valor de alienação e o custo de aquisição.

Pergunta 7: Na declaração de Imposto de Renda anual, na ficha 99-outros bens/direitos, devo inserir o total de reais investidos, incluindo os ganhos, até o dia 31 de dezembro?

Resposta: Não. Na declaração anual, na ficha Bens e Direitos, você deve informar o estoque total de seus criptoativos pelo seu preço de aquisição (custo original em reais). O valor a ser declarado em 31/12 do ano-base não deve ser atualizado pela cotação de mercado ou incluir os ganhos não realizados. O objetivo dessa ficha é demonstrar a sua posse, e não o lucro que você teve com eles.

Pergunta 8: O governo deixou claro que há ganho de capital para vendas acima de R$ 35 mil, semelhante ao mercado de ações. Minha pergunta é: e quanto ao Day-Trade? Se uma pessoa compra e vende R$ 40 mil no mesmo mês, deverá pagar 15%? No mercado de ações, o Day-Trade é tributado com uma alíquota de 20%. O governo já detalhou isso?

Resposta: Até o momento, a Receita Federal não faz distinção na tributação entre operações de Day-Trade e Swing-Trade para criptoativos. A regra dos R$ 35.000,00 de isenção se aplica ao valor total das vendas no mês, e as alíquotas progressivas de ganho de capital (a partir de 15%) são as mesmas, independentemente do prazo da operação. Ou seja, se o valor total das suas vendas de criptoativos em um mês ultrapassar R$ 35.000,00, o lucro obtido será tributado, independentemente de ter sido Day-Trade ou não.

Pergunta 9: Compro Bitcoins ao longo do ano (em janeiro, fevereiro, março, maio, agosto, etc.), com cotações variadas. Como é calculado o Valor de Aquisição? É feita uma média ponderada?

Resposta: Sim, para calcular o custo médio de aquisição de seus criptoativos, você deve aplicar a média ponderada. Isso significa que você soma o valor total em reais de todas as suas compras (incluindo taxas) e divide pela quantidade total de criptoativos que você acumulou.

Exemplo:

- Comprou 1 BTC por R$ 4.000,00 (em janeiro).

- Comprou 0,5 BTC por R$ 13.000,00 (em agosto).

- Custo total: R$ 4.000,00 + (0,5 * R$ 13.000,00) = R$ 4.000,00 + R$ 6.500,00 = R$ 10.500,00

- Quantidade total: 1 BTC + 0,5 BTC = 1,5 BTC

- Custo médio de aquisição: R$ 10.500,00 / 1,5 BTC = R$ 7.000,00 por BTC.

Este custo médio é a base para calcular o lucro em futuras vendas.

Pergunta 10: Realizando a média ponderada de todas as compras de Bitcoin ao longo do ano, se eu vender abaixo dos R$ 35 mil para evitar o imposto, como fica o valor atual de aquisição? É abatido da primeira compra (FIFO)? Ou a venda, mesmo abaixo dos R$ 35 mil, não interfere no valor de aquisição médio ponderado?

Resposta: Ao vender parte dos seus criptoativos, o custo médio ponderado de aquisição da sua carteira remanescente permanece o mesmo para as unidades que ainda possui. A Receita Federal adota o custo médio ponderado para o cálculo do ganho de capital, não o método FIFO (First In, First Out), que é mais comum para outros tipos de ativos.

Portanto, quando você vende uma parte, o lucro é calculado com base no custo médio de aquisição de todas as suas unidades, e não apenas nas primeiras que você comprou. O que é “abatido” é a quantidade de unidades vendidas do seu estoque total.

Pergunta 11: No mercado de ações, prejuízos em um mês podem ser compensados em meses seguintes. Essa compensação também é possível no GCAP para criptoativos?

Resposta: Até o momento, a legislação tributária brasileira não permite a compensação de prejuízos com lucros futuros para operações com criptoativos. Diferente do mercado de ações (que possui regras específicas para compensação de perdas), os criptoativos são tratados como “bens”, e a regra geral para bens não prevê essa compensação. A tributação incide sobre o ganho de capital apurado em cada operação que ultrapasse o limite de isenção.

Pergunta 12: Faço várias operações de compra e venda (giro) no mês. Para preencher o GCAP, posso consolidar o total de compras, vendas e corretagens como uma única operação no mês, usando o último dia do mês como data de alienação? Isso porque identificar e preencher uma a uma seria muito trabalhoso, e o resultado do imposto seria o mesmo.

Resposta: Sim, para fins de praticidade e dado o foco da Receita Federal no ganho de capital total do mês, você pode consolidar todas as operações de compra e venda de criptoativos realizadas no mês em um único lançamento no GCAP. Utilize o último dia do mês como data da alienação consolidada. O importante é que o lucro total apurado para o mês esteja correto e o imposto seja recolhido dentro do prazo, caso o total de vendas ultrapasse o limite de R$ 35.000,00.

Pergunta 13: Uma pessoa compra 1 BTC no Brasil, transfere para uma exchange estrangeira, faz trades (ex: BTC para outras criptos), e termina com 2,5 BTC. Como se declara esse “ganho” em moedas virtuais? E como se declara “fiz 1 BTC em operações de trading no exterior”?

Resposta:

- 1 – “Ganho” em moedas virtuais (aumento de quantidade): Se você aumentou sua quantidade de criptoativos (ex: de 1 BTC para 2,5 BTC) sem converter para moeda fiduciária, isso representa um aumento no seu patrimônio. Esse valor deve ser declarado anualmente na ficha Bens e Direitos. O valor a ser declarado é o custo de aquisição dos 2,5 BTC. Sua principal tarefa será calcular esse custo de aquisição. Isso exige um controle detalhado: a cada transação (trade de BTC para altcoin e vice-versa), você precisa apurar o custo de aquisição da nova criptomoeda que adquiriu.

- Sugestão para cálculo em operações com altcoins sem cotação em Reais: Converta o equivalente em Bitcoin para fazer os cálculos do custo de aquisição. Mantenha registros de todas as transações, as quantidades envolvidas e os valores equivalentes em Reais ou Bitcoin no momento da aquisição/alienação.

- 2 – Declaração de trading no exterior: A declaração de criptoativos é feita da mesma forma, independentemente se as negociações foram realizadas em uma exchange brasileira ou estrangeira.

- Posse: O estoque de criptoativos mantido no exterior deve ser declarado na ficha Bens e Direitos (Grupo 08 – Criptoativos).

- Vendas Tributáveis: Se você realizar vendas de criptoativos (mesmo que em exchanges estrangeiras) e o valor total das vendas no mês ultrapassar R$ 35.000,00, você deverá apurar o ganho de capital em Reais e pagar o Imposto de Renda via DARF até o último dia útil do mês seguinte à transação. A apuração é feita no GCAP, e os dados são importados para a sua DIRPF.

Pergunta 14: Se eu realizar 36 transações no mês, comprando por R$ 10.000,00 e vendendo por R$ 11.000,00, obtendo lucro total de R$ 36.000,00, mas o valor por transação é de apenas R$ 11.000,00, preciso lançar essas operações? E se eu fizer o mesmo processo com 20 transações?

Resposta: Essa é uma das maiores dúvidas e pontos de divergência na interpretação da regra dos R$ 35.000,00. A Receita Federal se refere ao “total alienado no mês”.

- Interpretação Majoritária e mais Cautelosa: A interpretação mais segura e amplamente adotada, e que se alinha com a lógica da tributação de outros bens, é que o limite de R$ 35.000,00 se refere ao valor total de vendas de criptoativos acumulado no mês, e não ao valor de cada transação individual.

- Portanto, se você realizou várias vendas de R$ 11.000,00 que, somadas, totalizam R$ 44.000,00 no mês, você ultrapassou o limite de R$ 35.000,00. Nesse caso, o lucro obtido nessas operações será tributado, e você deverá apurá-lo no GCAP e pagar o DARF.

- Risco da Outra Interpretação: Embora alguns interpretem que o limite é por operação individual (permitindo várias vendas de R$ 34.999,00 sem tributação), essa interpretação pode gerar riscos em uma eventual fiscalização da Receita Federal, que costuma analisar o conjunto das operações do contribuinte.

A recomendação é sempre seguir a interpretação mais conservadora para evitar problemas futuros. Lembre-se que os R$ 35.000,00 se referem ao valor da venda, não ao lucro. Ou seja, se você vendeu por R$ 35.001,00 e obteve um lucro de apenas R$ 10,00, o imposto incidirá sobre esses R$ 10,00 de lucro.

Pergunta 15: Comecei no mundo das criptomoedas este ano, comprando Bitcoin no Brasil, transferindo para uma corretora internacional e convertendo em outras altcoins (BTC/altcoin). Essa conversão é considerada realização de lucros e compra de novas moedas? Se sim, como devo declarar, considerando que ainda não foram convertidas em real e o preço do dólar varia diariamente? Ou devo declarar apenas quando voltar para minha corretora e converter novamente para reais? Caso seja a última opção, como proceder se comprei 1 Bitcoin e estou resgatando 3?

Resposta: Sim, a conversão de um criptoativo para outro (ex: Bitcoin para altcoin) é considerada uma alienação (venda) do criptoativo de origem e uma aquisição (compra) do novo criptoativo. Isso significa que, mesmo sem converter para Reais, você pode ter gerado um ganho de capital na “venda” do Bitcoin.

- Tributação: Se o valor da alienação do Bitcoin (calculado em Reais na data da operação) ultrapassar o limite de R$ 35.000,00 no mês, o lucro obtido será tributado. Você deverá apurar esse ganho no GCAP e recolher o imposto via DARF até o último dia útil do mês seguinte à operação. Para o cálculo, utilize a cotação do dólar (ou da moeda fiduciária de referência da exchange estrangeira) na data da operação para converter os valores para Reais.

- Declaração: Independentemente de ter havido tributação, a posse dos novos criptoativos (as altcoins) deve ser declarada anualmente na ficha Bens e Direitos pelo seu custo de aquisição (o valor em Reais do Bitcoin que você “vendeu” para adquiri-las).

- Resgate de 3 Bitcoins tendo comprado 1: Se você começou com 1 Bitcoin e, após operações, agora possui 3 Bitcoins, isso indica um aumento de patrimônio. Você deverá declarar a posse desses 3 Bitcoins na ficha Bens e Direitos pelo seu custo de aquisição médio. O cálculo desse custo pode ser complexo, exigindo que você acompanhe o custo de cada nova unidade adquirida através de trades.

Recomendação: Mantenha um registro detalhado de todas as suas operações (compras, vendas, trades entre criptoativos), as datas, as quantidades e os valores equivalentes em Reais ou na moeda fiduciária de referência da exchange no momento da operação. Dada a complexidade e a constante evolução da legislação, a consulta a um contador especializado em criptoativos ou à Receita Federal é altamente recomendada.

Pergunta 16: Tenho 1 Bitcoin em uma exchange do Brasil e realizo operações de trade, comprando na baixa e vendendo na alta. Em uma oscilação como a da última semana, onde os ganhos com a variação podem ultrapassar R$ 35.000,00, suponhamos que eu comprei este Bitcoin por R$ 15.000,00 e o vendi por R$ 69.000,00, resultando em um ganho de R$ 54.000,00. No entanto, o valor da venda não foi transferido para uma conta corrente bancária e permaneceu como crédito na exchange para futuras recompras quando o preço cair. Nesse caso, houve a venda, mas que será utilizada para trades futuros. O que a Receita entende como venda? Ou seja, esse processo é tributado mesmo sem eu ter sacado o dinheiro? Ou ele se torna de fato uma alienação e é tributado apenas quando eu realizar o saque?

Resposta: A Receita Federal entende que a venda de criptoativos ocorre no momento da alienação, ou seja, quando você converte o criptoativo para moeda fiduciária (Reais, Dólares, etc.) ou para outro criptoativo, mesmo que o valor permaneça na exchange.

Portanto, no seu exemplo, mesmo que o valor de R$ 69.000,00 tenha permanecido como crédito na exchange para futuras operações, a venda do Bitcoin foi efetuada. Como o valor total da venda (R$ 69.000,00) ultrapassou o limite de R$ 35.000,00, você terá que apurar o ganho de capital (R$ 54.000,00) no GCAP e pagar o DARF com o imposto devido (15% sobre R$ 54.000,00 = R$ 8.100,00) até o último dia útil do mês seguinte ao da transação. O saque para sua conta bancária é irrelevante para a apuração e o pagamento do imposto sobre o ganho de capital.

Pergunta 17: Na declaração de ajuste anual, assisti a um vídeo em que um rapaz mencionava que devemos declarar o Bitcoin comprado como “outros bens e direitos”, incluindo a data de aquisição e o valor. No entanto, ele afirmou que no campo da situação em 31/12 devemos inserir o mesmo valor de aquisição, caso não tenhamos realizado a venda, mesmo que o preço tenha aumentado substancialmente até essa data. Minha dúvida é: isso está correto? Pois, em qualquer cotação, a Receita Federal perceberá que o preço subiu.

Resposta: Sim, está correto. Para a declaração de posse de criptoativos na ficha Bens e Direitos, o valor a ser informado em 31/12 do ano-base (2024 para a declaração de 2025) deve ser sempre o custo de aquisição em Reais, ou seja, o valor que você efetivamente pagou pelos criptoativos.

Não importa se o preço de mercado do Bitcoin ou de qualquer outro criptoativo subiu ou desceu significativamente até 31/12. A Receita Federal exige que a posse seja declarada pelo custo histórico. A valorização (ou desvalorização) só se torna relevante para fins de tributação quando há a venda e a apuração de um ganho de capital. Lembre-se de calcular o preço médio de aquisição caso tenha feito múltiplas compras do mesmo criptoativo.

Pergunta 18: Gostaria de esclarecer algumas dúvidas. Em julho de 2017 investi R$ 980,00 em Bitcoin. Entre julho e dezembro realizei algumas operações e atingi um total de R$ 3.166,00 (R$ 980,00 investidos + R$ 2.186,00 de lucro). Transferi R$ 2.216,00 para minha conta e deixei R$ 950,00 para reinvestir. Porém, não sei o que devo declarar esse ano:

1. Devo declarar o valor total ou apenas o lucro?

2. Tenho que descontar os valores das comissões pagas à exchange ou incluí-los?

3. O código utilizado é o 05, já que não precisei pagar imposto?

Respostas: Considerando que as operações e o lucro ocorreram no ano-base 2017 (para a declaração de 2018), e que você não tinha mais os Bitcoins em 31/12/2017, as respostas são:

- Você deve declarar apenas o lucro obtido (R$ 2.186,00).

- Sim, você deve descontar as taxas de vendas no cálculo dos lucros. Além disso, ao calcular o preço médio de aquisição, você deve incluir as taxas de compras no custo.

- Sim, o código correto para declarar esse lucro, por ser isento (valor total da venda inferior a R$ 35.000,00), é o “05 – Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação até R$ 20.000,00, para ações alienadas no mercado de balcão, e R$ 35.000,00, nos demais casos” na ficha Rendimentos Isentos e Não Tributáveis.

Pergunta 19: Se uma pessoa vender mensalmente R$ 34.999,99 de Bitcoins, em “Rendimentos Isentos e Não Tributáveis” deve-se preencher R$ 419.999,88 (34.999,99 x 12) ou R$ 34.999,99? Resumindo: quem pretende vender mensalmente o teto máximo de isenção, como deve preencher?

Resposta: No caso de vendas isentas (aquelas cujo valor total no mês não ultrapassou R$ 35.000,00), você deve somar os lucros obtidos em cada mês ao longo do ano-base. Este valor total anual do lucro isento será o montante a ser informado na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código 05.

Portanto, se você obteve lucro em todas essas vendas mensais de R$ 34.999,99, você somaria os lucros de cada mês para chegar ao valor total anual a ser declarado como rendimento isento. Não é o valor total das vendas, mas sim o lucro total acumulado dessas vendas isentas.

Pergunta 20: Sempre temos diversos hard forks do Bitcoin e com isso podemos fazer o claim da mesma quantidade das novas criptomoedas. Por exemplo, em 2017 fiz o claim do Bitcoin Cash e Bitcoin Gold e, desta forma, recebi gratuitamente estas criptomoedas sem um custo de aquisição. Neste caso, como devo declarar estas novas criptomoedas?

Resposta: A Receita Federal ainda não possui uma orientação específica e definitiva sobre a tributação de criptomoedas recebidas gratuitamente via hard forks ou airdrops. No entanto, as interpretações mais comuns são:

- Custo de Aquisição Zero: A abordagem mais conservadora é considerar que essas novas criptomoedas foram adquiridas com custo de aquisição zero. Se você as vender, o lucro será o valor total da venda (em Reais) menos as taxas de venda.

- Custo de Aquisição pela Primeira Cotação: Outra abordagem seria considerar o custo de aquisição como sendo a primeira cotação da nova moeda em Reais (ou equivalente em Reais) no momento em que ela se tornou disponível para você.

Independentemente da abordagem escolhida para o custo de aquisição, a posse dessas novas criptomoedas deve ser declarada na ficha Bens e Direitos pelo custo que você atribuiu a elas. Se você as vender e o valor total da venda no mês ultrapassar R$ 35.000,00, o lucro será tributado.

Dado que a legislação ainda é incipiente nesse ponto, é prudente manter registros detalhados de como você obteve essas moedas e qual critério utilizou para definir o custo de aquisição.

Pergunta 21: Participei de uma competição de um fundo de investimento nos EUA e recebi como prêmio uma certa quantidade de uma altcoin. Como devo declarar esse recebimento? Como doação?

Resposta: A forma de declarar esse recebimento dependerá de como a instituição que lhe concedeu o prêmio o classificou.

- Verifique a natureza do prêmio: O ideal é verificar com o fundo de investimento nos EUA qual a natureza legal desse prêmio (se é considerado uma doação, um pagamento por serviço, um rendimento de capital, etc.) e como eles o registraram para fins fiscais nos EUA.

- Possíveis classificações no Brasil:

- Doação: Se a instituição classificou como doação, você deverá declarar como “Rendimento Isento e Não Tributável” na ficha correspondente, sob o código de doações recebidas. Lembre-se que doações podem estar sujeitas ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), de competência estadual.

- Rendimento Tributável: Se for considerado um pagamento por serviço ou outro tipo de rendimento, pode ser tributável. Nesse caso, você precisaria converter o valor da altcoin para Reais na data do recebimento (utilizando a cotação do dólar, se for o caso) e declarar como “Rendimentos Recebidos de Pessoa Física e do Exterior” (se for o caso de Carnê-Leão) ou como outro tipo de rendimento tributável, dependendo da natureza.

Recomendação: Tente obter um comprovante ou declaração do fundo de investimento que especifique a natureza do prêmio. Isso será fundamental para sua declaração no Brasil.

Pergunta 22: Em seguida, abri uma conta em uma exchange nos EUA e troquei todas as unidades dessa altcoin por BTC. Por último, transferi os BTCs para uma exchange aqui no Brasil e realizei a venda, recebendo o equivalente em Reais. Como o valor recebido no mês da venda foi acima de R$ 35K, lancei a operação no GCAP com custo de aquisição igual a zero e paguei 15% de imposto no mês subsequente. Esse procedimento foi correto? Eu não deveria também declarar o ganho de capital na troca da altcoin pelo BTC?

Resposta: Seu procedimento de lançar a venda final no GCAP e pagar o imposto está correto, desde que o custo de aquisição tenha sido apurado corretamente. No entanto, há um ponto crucial a ser revisado:

- Troca de Altcoin por BTC (Venda e Compra): Sim, a troca da altcoin por BTC na exchange estrangeira deve ser considerada uma alienação (venda) da altcoin e uma aquisição (compra) do Bitcoin.

- Custo de Aquisição da Altcoin: O custo de aquisição da altcoin que você recebeu como prêmio não é necessariamente zero. Como mencionado na resposta anterior, o prêmio em altcoin pode ter um valor de aquisição (seja zero, se for uma doação sem valor fiscal, ou o valor de mercado na data do recebimento, se for um rendimento).

- Apuração do Ganho na Troca: Você deveria ter apurado um ganho de capital na “venda” da altcoin por BTC. O lucro seria a diferença entre o valor de mercado do BTC que você recebeu (convertido para Reais na data da troca) e o custo de aquisição da altcoin. Se o valor total dessa “venda” da altcoin ultrapassou R$ 35.000,00, esse ganho também seria tributável.

- Custo de Aquisição do Bitcoin: O custo de aquisição do Bitcoin que você adquiriu seria o valor de mercado da altcoin que você “vendeu” para obtê-lo (convertido para Reais na data da troca).

Correção do seu procedimento: O custo de aquisição do Bitcoin que você vendeu no Brasil não deveria ser zero. Ele deveria ser o valor em Reais da altcoin que você “vendeu” para adquirir esse Bitcoin. O lucro final no GCAP seria a diferença entre o valor de venda do Bitcoin no Brasil e esse custo de aquisição.

Exemplo Simplificado:

- Recebeu altcoin (prêmio): Valor de mercado na data do recebimento (seu custo de aquisição da altcoin) = R$ 1.000,00.

- Trocou altcoin por BTC: Vendeu a altcoin por R$ 5.000,00 (em BTC). Lucro na altcoin = R$ 4.000,00. Se essa venda ultrapassou R$ 35.000,00, tributa. Seu custo de aquisição do BTC é R$ 5.000,00.

- Vendeu BTC no Brasil por R$ 10.000,00. Lucro no BTC = R$ 10.000,00 – R$ 5.000,00 = R$ 5.000,00. Se essa venda ultrapassou R$ 35.000,00, tributa.

É um processo de “passo a passo” onde cada alienação gera um ganho (ou perda) e define o custo de aquisição do novo ativo. Recomendo fortemente a consulta a um especialista para revisar essas operações e garantir a conformidade.

Pergunta 23: A última dúvida: como comprovar a doação da altcoin? Com alguma documentação em inglês da competição?

Resposta: Sim, para comprovar a doação (ou o recebimento do prêmio, dependendo da classificação) da altcoin, você deve reunir o máximo de documentação possível. Isso inclui:

- Regulamento da competição: Que comprove sua participação e as regras para premiação.

- E-mails ou comunicações: Trocas de mensagens com o fundo de investimento ou organizadores da competição que confirmem o prêmio e a forma de recebimento.

- Registros da exchange estrangeira: Capturas de tela ou extratos que mostrem o recebimento da altcoin na sua conta.

- Qualquer documento oficial: Emitido pelo fundo de investimento, mesmo que em inglês, que detalhe o valor e a natureza do prêmio.

Quanto mais evidências você tiver, mais fácil será comprovar a origem e a natureza do recebimento para a Receita Federal.

Pergunta 24: Eu comprei pouco mais de mil reais no Mercado Bitcoin e transferi para a Poloniex. Lá, fiz milhares (literalmente) de operações de compra e venda. Eu teria que registrar operação por operação?

Resposta: Para uma declaração precisa e para calcular corretamente o ganho de capital e o custo médio de aquisição, o ideal é, sim, registrar todas as operações de compra e venda em uma planilha ou software de controle. Isso permite:

- Cálculo do Preço Médio: Fundamental para determinar o custo de aquisição de cada criptoativo em sua carteira.

- Apuração de Lucros/Prejuízos: Essencial para saber se você ultrapassou o limite de isenção de R$ 35.000,00 em vendas mensais e para calcular o imposto devido.

Embora pareça extremamente trabalhoso para milhares de operações, muitas exchanges oferecem a opção de exportar o histórico de transações em formato CSV ou Excel, o que pode facilitar muito esse processo. Existem também ferramentas de terceiros (softwares e planilhas) desenvolvidas para auxiliar na consolidação e cálculo de operações com criptoativos para fins fiscais.

A Receita Federal exige que o contribuinte tenha a documentação hábil e idônea para comprovar suas operações. Se você não conseguir detalhar cada uma, precisará ter uma metodologia clara e consistente para estimar seus custos e lucros.

Pergunta 25: Eu investi cerca de R$ 15 mil em Bitcoins durante o ano de 2017. De outubro para cá, quintupliquei meu investimento (R$ 60 mil de lucro). Fiz a maioria desse lucro em janeiro de 2018. Entretanto, para tal, fiz várias operações de day-trade em mais de 5 corretoras fora do Brasil. A cada dia, realizei mais de 5 compras e vendas nas mais diferentes moedas (mais de 15 moedas no total). Foram tantas coisas que está muito bagunçado para eu contabilizar uma a uma. Além disso, algumas corretoras que utilizei são muito pequenas e não emitem nenhum tipo de recibo além de um print na tela do histórico de compra e venda. Eu transferi para uma corretora no Brasil os valores e gostaria de realizar o saque em reais dessa quantia. Como eu posso fazer em relação ao pagamento de imposto? Você tem alguma sugestão nesse caso para múltiplas operações de day-trade com moedas em várias corretoras internacionais?

Resposta: Compreendo a dificuldade de organizar tantas operações. Em situações como essa, onde a contabilização individual é inviável, a Receita Federal espera que o contribuinte faça uma estimativa razoável e fundamentada do lucro obtido.

Sugestão para estimativa:

- Controle de Entradas e Saídas (Cash In/Cash Out): A forma mais prática para estimar o lucro total é monitorar o fluxo de dinheiro fiduciário (Reais, Dólares, etc.) que você injetou nas exchanges e o que você sacou delas.

- Total Injetado: Some todo o valor em Reais (ou o equivalente em Reais de Dólares, se for o caso) que você depositou nas exchanges ao longo do período.

- Total Sacado: Some todo o valor em Reais (ou o equivalente em Reais de Dólares) que você sacou das exchanges.

- Lucro Estimado: Se o total sacado for maior que o total injetado, a diferença pode ser considerada uma estimativa do seu lucro líquido.

- Posse Final: Declare o valor total dos criptoativos que você ainda possui em 31/12 do ano-base (2024 para a declaração de 2025) na ficha Bens e Direitos, utilizando o custo de aquisição estimado.

- Apurar Ganho de Capital: Se em algum mês o valor total das suas vendas (mesmo que para outras criptomoedas ou para stablecoins dentro da exchange) ultrapassou R$ 35.000,00, você terá que estimar o lucro dessas operações para pagar o DARF.

Importante: Essa é uma solução para uma situação de difícil controle. Mantenha toda e qualquer documentação disponível (prints, e-mails, extratos bancários de depósitos/saques) para justificar sua estimativa em caso de fiscalização. A Receita Federal pode questionar a metodologia se não houver um mínimo de base.

Pergunta 26: Por exemplo, se eu comprar R$ 200,00 em BTC com o preço de R$ 50.000,00 e transferir metade desses BTC para uma Exchange estrangeira para adquirir outra criptomoeda (o que constitui uma venda seguida de uma compra) e o preço atual do BTC estiver em R$ 45.000,00, resultando em um pequeno prejuízo, minha dúvida é: onde e como devo declarar esse prejuízo?

Resposta: Atualmente, a legislação tributária brasileira não prevê um campo específico para a declaração ou compensação de prejuízos em operações com criptoativos. Diferente do mercado de ações, onde é possível compensar prejuízos futuros, para criptoativos, essa regra não se aplica.

Portanto, se você teve um prejuízo em uma operação de venda (como a conversão de BTC para outra criptomoeda no seu exemplo), você não precisa declará-lo em nenhum campo específico da DIRPF. O importante é que, ao apurar o ganho de capital (se houver lucro em outras operações), esse prejuízo não será utilizado para abater o valor tributável. A sua variação patrimonial (o impacto no seu caixa) será naturalmente refletida nos valores de aquisição e alienação que você registra

Pergunta 27: Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação até R$ 20.000,00, para ações alienadas no mercado de balcão, e R$ 35.000,00, nos demais casos; Quando ele diz EM UM MESMO MÊS, ele quer dizer no período do mês (01-30 de janeiro por exemplo) ou no período de 30 dias corridos (15 de abril-15 de maio)?

Resposta: O termo “EM UM MESMO MÊS” se refere ao mês-calendário. Ou seja, o período é do primeiro dia ao último dia do mês (ex: de 01 a 31 de janeiro, de 01 a 28/29 de fevereiro, etc.). Não se trata de um período de 30 dias corridos.

Portanto, para verificar o limite de isenção de R$ 35.000,00, você deve somar o valor total de todas as suas vendas de criptoativos realizadas dentro de um mesmo mês-calendário.

Pergunta 28: Se minhas vendas mensais de Bitcoins ficarem abaixo de R$ 35.000,00 e eu retirar cerca de R$ 34.000,00 em lucros de minhas transações todos os meses durante o ano, todo esse valor será líquido ou estarei sujeito a algum imposto? Em caso afirmativo, qual seria? Além disso, suponha que em um mês eu retire R$ 50.000,00 de lucro das transações. Terei que pagar 15% desse valor em ganhos de capital no mês seguinte. Nesse caso, eu teria R$ 42.500,00 disponíveis para uso, correto? Ou há algum outro imposto anual que poderia reduzir ainda mais os lucros?

Resposta: Vamos analisar por partes:

- Vendas mensais abaixo de R$ 35.000,00: Se o valor total das suas vendas de criptoativos em cada mês for inferior a R$ 35.000,00, o lucro obtido nessas vendas é isento de Imposto de Renda. Portanto, se você obteve R$ 34.000,00 de lucro em vendas mensais que se enquadram nesse limite, esse valor é líquido de Imposto de Renda sobre ganho de capital. No entanto, lembre-se de que o lucro total anual dessas operações isentas deve ser declarado na ficha “Rendimentos Isentos e Não Tributáveis” da sua DIRPF.

- Venda com lucro de R$ 50.000,00 em um mês: Se em um mês o valor total das suas vendas de criptoativos (não o lucro, mas o valor da alienação) ultrapassou R$ 35.000,00, e você obteve um lucro de R$ 50.000,00, então esse lucro será tributado.

- A alíquota aplicável para lucros até R$ 5 milhões é de 15%.

- Imposto devido: 15% de R$ 50.000,00 = R$ 7.500,00.

- Valor disponível para uso: R$ 50.000,00 (lucro) – R$ 7.500,00 (imposto) = R$ 42.500,00. Sim, seu cálculo está correto para este cenário.

Importante:

- Venda vs. Saque: A obrigação de pagar o imposto surge no momento da venda da criptomoeda, não no momento do saque para sua conta bancária. Se você vendeu acima de R$ 35.000,00, mesmo que o dinheiro permaneça na exchange, o imposto é devido.

- Outros impostos anuais: Não há outro imposto anual específico sobre o lucro de criptoativos além do Imposto de Renda sobre o ganho de capital. O que pode acontecer é que, ao somar todos os seus rendimentos tributáveis (salário, aluguel, etc.), você pode ser enquadrado em uma alíquota maior na tabela progressiva do IRPF, mas isso se refere aos seus rendimentos anuais, não ao ganho de capital em criptoativos, que tem tributação exclusiva/definitiva.Vamos analisar por partes:

- Vendas mensais abaixo de R$ 35.000,00: Se o valor total das suas vendas de criptoativos em cada mês for inferior a R$ 35.000,00, o lucro obtido nessas vendas é isento de Imposto de Renda. Portanto, se você obteve R$ 34.000,00 de lucro em vendas mensais que se enquadram nesse limite, esse valor é líquido de Imposto de Renda sobre ganho de capital. No entanto, lembre-se de que o lucro total anual dessas operações isentas deve ser declarado na ficha “Rendimentos Isentos e Não Tributáveis” da sua DIRPF.

- Venda com lucro de R$ 50.000,00 em um mês: Se em um mês o valor total das suas vendas de criptoativos (não o lucro, mas o valor da alienação) ultrapassou R$ 35.000,00, e você obteve um lucro de R$ 50.000,00, então esse lucro será tributado.

- A alíquota aplicável para lucros até R$ 5 milhões é de 15%.

- Imposto devido: 15% de R$ 50.000,00 = R$ 7.500,00.

- Valor disponível para uso: R$ 50.000,00 (lucro) – R$ 7.500,00 (imposto) = R$ 42.500,00. Sim, seu cálculo está correto para este cenário.

Importante:

- Venda vs. Saque: A obrigação de pagar o imposto surge no momento da venda da criptomoeda, não no momento do saque para sua conta bancária. Se você vendeu acima de R$ 35.000,00, mesmo que o dinheiro permaneça na exchange, o imposto é devido.

- Outros impostos anuais: Não há outro imposto anual específico sobre o lucro de criptoativos além do Imposto de Renda sobre o ganho de capital. O que pode acontecer é que, ao somar todos os seus rendimentos tributáveis (salário, aluguel, etc.), você pode ser enquadrado em uma alíquota maior na tabela progressiva do IRPF, mas isso se refere aos seus rendimentos anuais, não ao ganho de capital em criptoativos, que tem tributação exclusiva/definitiva.

Pergunta 29: O Mercado Bitcoin cobra uma taxa de 2% sobre os depósitos. Onde devo inserir esse valor: no custo de corretagem ou no custo de aquisição? Além disso, o valor cobrado pelo banco pelo TED pode ser acrescentado ao custo de aquisição?

Resposta:

- Taxa de depósito (Mercado Bitcoin): Essa taxa pode ser incluída no custo de aquisição dos seus criptoativos. Ela faz parte do valor total que você pagou para ter o ativo.

- Valor cobrado pelo banco pelo TED: O valor cobrado pelo seu banco para realizar o TED (Transferência Eletrônica Disponível) para a exchange não pode ser acrescentado ao custo de aquisição dos criptoativos. Essa é uma despesa bancária, não diretamente relacionada à aquisição do ativo em si.

Pergunta 30: Um pai declarou a compra de 500 Ethers por R$ 5.000,00 em 2022. No entanto, ele presenteou esses Ethers ao filho, que não declara Imposto de Renda. Nesse caso, o pai precisa declarar a doação e pagar os impostos devidos. A doação ocorreu em janeiro de 2023. Deve-se retificar a declaração agora para incluir a doação ou fazê-lo na declaração de ajuste anual? Quanto ao filho, ele só precisará incluir a doação na declaração de ajuste de 2023, já que não fazia declarações anteriormente.

Resposta: Vamos ajustar as datas para a declaração de 2025 (ano-base 2024), mantendo a lógica:

- Pai (Doador):

- Declaração da Doação: O pai precisa declarar a doação na sua Declaração de Imposto de Renda de 2024 (ano-base 2023), pois a doação ocorreu em janeiro de 2023. Ele não precisa retificar a declaração de 2022. Na declaração de 2024, ele informará a saída dos Ethers na ficha Bens e Direitos, indicando a doação e o CPF do donatário.

- Imposto sobre Ganho de Capital: Para evitar o imposto sobre o ganho de capital, o pai deve declarar a doação pelo preço de aquisição dos Ethers (R$ 5.000,00). Se a doação for feita por um valor superior ao custo de aquisição, o pai poderá ter que pagar imposto sobre o ganho de capital.

- ITCMD: A doação de bens está sujeita ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), que é um imposto estadual. O pai (ou o filho, dependendo da legislação do estado) deverá recolher o ITCMD de acordo com as regras do estado onde reside.

- Filho (Donatário):

- Declaração da Doação: O filho deverá incluir o recebimento da doação na sua Declaração de Imposto de Renda de 2024 (ano-base 2023), na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código de doações recebidas.

- Obrigatoriedade de Declarar: Se o filho não era obrigado a declarar anteriormente, ele passará a ser obrigado se o valor da doação, somado a outros bens e direitos que ele possua, ultrapassar R$ 300.000,00, ou se ele se enquadrar em qualquer outro critério de obrigatoriedade para a declaração de 2024.

Pergunta 31: Vamos considerar o seguinte cenário: em março, alguém comprou R$ 50.000,00 em BTC; em junho, mais R$ 30.000,00 em BTC; e em setembro, outros R$ 20.000,00 em BTC. No total, essa pessoa investiu R$ 100.000,00 em BTC ao longo do ano. Em dezembro, ela vendeu parte dos BTC e conseguiu retirar R$ 150.000,00 para sua conta. Nesse caso, essa pessoa pagaria: 1) 15% do LUCRO obtido de R$ 50.000,00 (R$ 150.000,00 – R$ 100.000,00), ou seja, R$ 7.500,00 OU 2) 15% de R$ 150.000,00, ou seja, R$ 22.500,00?

Resposta: Para calcular o imposto corretamente, é essencial determinar o preço médio de aquisição dos Bitcoins e a quantidade vendida. Apenas com os valores em Reais das compras e vendas, sem a quantidade de BTCs, não é possível fazer o cálculo exato.

Vamos seguir o exemplo que você forneceu para ilustrar o cálculo do preço médio e do lucro:

- Cálculo do Preço Médio Ponderado (PMP):

- Compra 1 (Março): Investiu R$ 50.000,00. Suponha que adquiriu X BTCs. PMP inicial = R$ 50.000,00 / X BTCs.

- Compra 2 (Junho): Investiu R$ 30.000,00. Suponha que adquiriu Y BTCs. Novo PMP = (R$ 50.000,00 + R$ 30.000,00) / (X + Y) BTCs.

- Compra 3 (Setembro): Investiu R$ 20.000,00. Suponha que adquiriu Z BTCs. PMP final = (R$ 50.000,00 + R$ 30.000,00 + R$ 20.000,00) / (X + Y + Z) BTCs.

- Cálculo do Lucro na Venda:

- Valor Total Investido: R$ 100.000,00.

- Valor de Venda: R$ 150.000,00.

- Quantidade Vendida: Para calcular o lucro, precisamos saber quantos BTCs foram vendidos para gerar os R$ 150.000,00. Suponha que foram vendidos Q BTCs.

- Custo de Aquisição dos BTCs Vendidos: Q BTCs * PMP final.

- Lucro: R$ 150.000,00 (Valor de Venda) – (Q BTCs * PMP final).

Exemplo com quantidades (como você fez na sua resposta):

- Compra 1: R$ 50.000,00 para 100 BTCs.

- Compra 2: R$ 30.000,00 para 50 BTCs.

- Compra 3: R$ 20.000,00 para 10 BTCs.

- Total de BTCs adquiridos: 100 + 50 + 10 = 160 BTCs.

- Custo Total de Aquisição: R$ 50.000 + R$ 30.000 + R$ 20.000 = R$ 100.000,00.

- Preço Médio Ponderado (PMP) por BTC: R$ 100.000,00 / 160 BTCs = R$ 625,00 por BTC.

Agora, para a venda de R$ 150.000,00:

- Quantidade de BTCs vendida para gerar R$ 150.000,00: Para saber isso, precisamos da cotação do BTC no momento da venda. Se, por exemplo, o BTC estava valendo R$ 75.000,00 no momento da venda, então R$ 150.000,00 equivaleria a 2 BTCs (R$ 150.000 / R$ 75.000).

- Custo de Aquisição dos 2 BTCs vendidos: 2 BTCs * R$ 625,00 (PMP) = R$ 1.250,00.

- Lucro Realizado: R$ 150.000,00 (Valor de Venda) – R$ 1.250,00 (Custo de Aquisição) = R$ 148.750,00.

- Imposto Devido: 15% sobre R$ 148.750,00 = R$ 22.312,50.

Conclusão: A sua opção (1) de 15% sobre o lucro de R$ 50.000,00 (R$ 7.500,00) estaria incorreta, pois o lucro real é bem maior quando se considera o preço médio e a quantidade vendida. A opção (2) de 15% sobre R$ 150.000,00 (R$ 22.500,00) também estaria incorreta, pois o imposto incide sobre o lucro, não sobre o valor total da venda.

O cálculo correto envolve o preço médio e a quantidade de criptoativos vendida, como demonstrado.

Pergunta 32: Invisto em uma empresa que faz aplicações em criptomoedas, mas não sou detentor de uma em si. Recebo dentro da faixa de R$ 35 mil por mês. Meu contrato é com a empresa que me paga um rendimento mensal. Como ficaria minha declaração? A empresa possui CNPJ e me entrega um informe de rendimentos.

Resposta: Nesse cenário, sua situação é diferente da de um investidor direto em criptomoedas. Você não é o detentor dos criptoativos; você tem um contrato de investimento com uma empresa.

Sua declaração de Imposto de Renda deve ser baseada no Informe de Rendimentos que a empresa com CNPJ lhe entrega. Os rendimentos que você recebe mensalmente provavelmente serão classificados como:

- Rendimentos Tributáveis Recebidos de Pessoa Jurídica: Se a empresa retém Imposto de Renda na fonte, você declarará esses valores na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. O informe de rendimentos indicará o valor total recebido e o imposto retido.

- Rendimentos Isentos e Não Tributáveis ou Sujeitos à Tributação Exclusiva/Definitiva: Dependendo da natureza do contrato e de como a empresa classifica esses rendimentos, eles podem aparecer em outras fichas, como “Rendimentos Isentos e Não Tributáveis” (se houver alguma isenção específica) ou “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” (se forem rendimentos de aplicações financeiras, por exemplo).

Critérios de Obrigatoriedade para a Declaração de 2025 (Ano-Base 2024):

Você será obrigado a declarar se:

- Recebeu rendimentos tributáveis (salários, aposentadorias, aluguéis, etc.) acima de R$ 30.639,90 no ano (valor atualizado para 2025).

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (como lucros e dividendos, por exemplo) acima de R$ 200.000,00 (valor atualizado para 2025).

- Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do imposto.

- Realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas:

- Realizou somatório de vendas, inclusive isentas, superior a R$ 40.000,00 no ano-calendário.

- Realizou operações sujeitas à incidência do imposto.

- Tinha, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (valor atualizado para 2025).

- Obteve receita bruta da atividade rural em valor superior a R$ 153.199,50 (valor atualizado para 2025).

- Passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro.

- Optou pela isenção do IR sobre o ganho de capital na venda de imóveis residenciais cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no país, no prazo de 180 dias, contado da celebração do contrato de venda.

Se você não se encaixar em nenhum desses critérios, não será obrigado a fazer a declaração.

Pergunta 33: Qual é o valor do imposto que devo pagar em caso de lucro com o Bitcoin?

Resposta: Para determinar o valor do imposto devido sobre o lucro obtido com criptoativos, é essencial considerar o valor total da venda (alienação) no mês, e não apenas o lucro.

- Vendas até R$ 35.000,00 no mês: Se o valor total das suas vendas de criptoativos em um mesmo mês for de até R$ 35.000,00, o lucro obtido é considerado um bem de pequeno valor e, nesse caso, não há incidência de Imposto de Renda sobre o ganho de capital. O lucro é isento.

- Vendas acima de R$ 35.000,00 no mês: Se o valor total das suas vendas de criptoativos em um mesmo mês ultrapassar R$ 35.000,00, o lucro obtido será tributado. O imposto deve ser pago via DARF até o último dia útil do mês seguinte à data da venda. As alíquotas progressivas são:

- 15% sobre a parcela dos ganhos que não ultrapassar R$ 5.000.000,00.

- 17,5% sobre a parcela dos ganhos que exceder R$ 5.000.000,00 e não ultrapassar R$ 10.000.000,00.

- 20% sobre a parcela dos ganhos que exceder R$ 10.000.000,00 e não ultrapassar R$ 30.000.000,00.

- 22,5% sobre a parcela dos ganhos que ultrapassar R$ 30.000.000,00.

Pergunta 34: Se eu não sabia e não paguei o imposto no mês seguinte à operação, é possível regularizar minha situação?

Resposta: Sim, é totalmente possível e recomendável regularizar sua situação. O imposto sobre o ganho de capital pode ser recolhido com atraso. Ao fazer isso, você estará sujeito a:

- Multa de Mora: Calculada sobre o valor do imposto devido.

- Juros de Mora (Taxa Selic): Acréscimo baseado na taxa Selic acumulada desde o mês seguinte ao do vencimento do imposto até o mês anterior ao do pagamento, mais 1% no mês do pagamento.

É importante que essa regularização seja feita o quanto antes, preferencialmente antes da data de entrega da Declaração de Ajuste Anual, para evitar complicações maiores com o Fisco. Você pode gerar o DARF com os acréscimos no próprio programa GCAP ou no Sicalcweb da Receita Federal.

Pergunta 35: Se tive prejuízo com Bitcoin, também preciso declarar?

Resposta: Sim, o contribuinte deve manter o registro de todas as movimentações de seus criptoativos, seja na compra ou na venda, mesmo que resultem em prejuízo.

- Prejuízo na Venda Total: No caso de venda total de um criptoativo por um valor inferior ao seu custo de aquisição (gerando prejuízo), o bem deve ser “zerado” na ficha Bens e Direitos da sua declaração, e nenhum imposto será devido sobre aquela operação específica.

- Não Compensação: É importante reiterar que, diferentemente de outros mercados (como o de ações), a legislação atual não permite a compensação de prejuízos com lucros futuros em operações com criptoativos.

- Análise Patrimonial: Embora não haja um campo específico para declarar prejuízos, manter o controle é essencial para sua própria análise de variação patrimonial e para justificar o impacto no seu caixa, caso seja questionado pela Receita Federal.

Pergunta 36: Todas as operações são tributáveis? Se utilizei Bitcoin para pagar por um produto ou adquirir outra criptomoeda, devo declarar e pagar imposto?

Resposta: Sim, para fins fiscais, a Receita Federal considera que qualquer movimentação que configure uma alienação (venda) de criptoativos deve ter seu resultado apurado em relação ao custo de aquisição. Isso inclui:

- Venda por moeda fiduciária (Reais, Dólares): É a forma mais comum.

- Troca por outro criptoativo (ex: Bitcoin por Ethereum): Considerada uma venda do primeiro criptoativo e uma compra do segundo.

- Utilização como pagamento por bens ou serviços: Considerada uma venda do criptoativo pelo valor do bem/serviço adquirido.

Em todos esses casos, se houver um ganho de capital (valor de alienação maior que o custo de aquisição) e o valor total da alienação no mês ultrapassar R$ 35.000,00, o imposto sobre esse ganho será devido, conforme as alíquotas progressivas.

Pergunta 37: Estou com uma dúvida: sou isento da declaração, mas quero comprar uma altcoin que tem valor abaixo de mil reais. Para evitar problemas futuros caso se valorize, posso declarar apenas a altcoin?

Resposa: Sim, mesmo que você seja isento da declaração de Imposto de Renda por outros critérios, a posse de criptoativos pode gerar a obrigatoriedade de declarar se o valor total dos seus bens e direitos (incluindo a altcoin) ultrapassar R$ 800.000,00 em 31/12 do ano-base (valor atualizado para 2025).

Independentemente do seu enquadramento na obrigatoriedade, é uma boa prática declarar a posse da altcoin na ficha Bens e Direitos (Grupo 08 – Criptoativos, Código 02 ou 99, conforme o caso) pelo seu custo de aquisição, mesmo que o valor seja baixo. Isso cria um histórico e comprova a origem do ativo, o que pode ser útil se ele se valorizar muito no futuro.

Em relação à venda:

- Se o valor total da venda dessa altcoin no mês for inferior a R$ 35.000,00, o lucro será isento de imposto.

- Se o valor total da venda no mês ultrapassar R$ 35.000,00, o lucro será tributado e você deverá apurá-lo no GCAP e pagar o DARF.

Lembre-se sempre de guardar os comprovantes das movimentações (compras, vendas, transferências) para fins de comprovação.

Pergunta 37: Como declaro criptoativos mantidos em hardware wallets (carteiras físicas) ou software wallets (carteiras digitais sem exchange)?

Resposa: A forma de declaração da posse de criptoativos é a mesma, independentemente de onde eles estejam armazenados (em uma exchange, em uma hardware wallet como Ledger ou Trezor, ou em uma software wallet como MetaMask). Você deve declarar a quantidade de cada criptoativo que possuía em 31/12 do ano-base (2024 para a declaração de 2025) na ficha Bens e Direitos, utilizando o custo de aquisição em Reais.

No campo “Discriminação”, além de informar a data e o valor de aquisição, você pode especificar que os criptoativos estão em uma carteira própria, sem vincular a uma exchange específica. Por exemplo: “X Bitcoins adquiridos em [data] por [valor] armazenados em hardware wallet“. O importante é que você consiga comprovar a origem dos fundos e o custo de aquisição em caso de fiscalização.

Pergunta 38: Como declaro criptoativos mantidos em hardware wallets (carteiras físicas) ou software wallets (carteiras digitais sem exchange)?

Resposa: A forma de declaração da posse de criptoativos é a mesma, independentemente de onde eles estejam armazenados (em uma exchange, em uma hardware wallet como Ledger ou Trezor, ou em uma software wallet como MetaMask). Você deve declarar a quantidade de cada criptoativo que possuía em 31/12 do ano-base (2024 para a declaração de 2025) na ficha Bens e Direitos, utilizando o custo de aquisição em Reais.

No campo “Discriminação”, além de informar a data e o valor de aquisição, você pode especificar que os criptoativos estão em uma carteira própria, sem vincular a uma exchange específica. Por exemplo: “X Bitcoins adquiridos em [data] por [valor] armazenados em hardware wallet“. O importante é que você consiga comprovar a origem dos fundos e o custo de aquisição em caso de fiscalização.

Pergunta 39: Recebi criptoativos como pagamento por um serviço ou produto. Como devo declarar esse recebimento?

Resposa: Quando você recebe criptoativos como pagamento por um serviço ou produto, essa transação é considerada como um rendimento em espécie. O valor a ser tributado é o equivalente em Reais dos criptoativos na data do recebimento.

- Pessoas Físicas (CPF): Se o pagamento foi feito por outra pessoa física ou por uma pessoa jurídica que não reteve IR na fonte, você deverá apurar esse rendimento mensalmente via Carnê-Leão e pagar o Imposto de Renda conforme a tabela progressiva. O valor do criptoativo deve ser convertido para Reais na data do recebimento. No preenchimento da Declaração de Imposto de Renda, esse valor será importado do Carnê-Leão ou informado diretamente na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior”.

- Pessoas Jurídicas (CNPJ): Se o pagamento foi feito por uma pessoa jurídica que já reteve o Imposto de Renda na fonte, você declarará esse valor com base no Informe de Rendimentos fornecido pela empresa, na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Além disso, após o recebimento, os criptoativos passam a fazer parte do seu patrimônio. Portanto, a posse deles deverá ser declarada na ficha Bens e Direitos pelo seu custo de aquisição (o valor em Reais considerado como rendimento na data do recebimento). Futuras vendas desses criptoativos estarão sujeitas às regras de ganho de capital (isentas até R$ 35.000,00 de valor total de venda no mês, tributadas acima disso).

Pergunta 40: O que acontece se eu esquecer de declarar meus criptoativos ou omitir informações?

Resposa: Omitir informações ou deixar de declarar criptoativos sujeitos à obrigatoriedade pode levar a sérios problemas com a Receita Federal. As consequências incluem:

- Multa por Omissão de Informações: Você pode ser multado por não declarar os bens e direitos ou os ganhos de capital no prazo. A multa pode variar de 1% a 20% sobre o valor não declarado ou o imposto devido, além de juros.

- Juros de Mora (Taxa Selic): Sobre o valor do imposto devido e não pago no prazo.

- Malha Fina: Sua declaração pode cair na malha fina, levando a uma investigação e à solicitação de documentos comprobatórios.

- Processo por Sonegação Fiscal: Em casos mais graves e de valores significativos, a Receita Federal pode abrir um processo por sonegação fiscal, que pode resultar em multas maiores e até mesmo em sanções penais.

É fundamental regularizar a situação o mais rápido possível, seja por meio de uma declaração retificadora ou pelo pagamento do DARF em atraso, para minimizar as penalidades. A Receita Federal tem aumentado sua capacidade de fiscalização sobre o mercado de criptoativos, inclusive com acordos de troca de informações com exchanges internacionais.

Oi

Eu fiz apenas 1 aquisição única de 8.000 reais de bitcoin em 2017. Declarei em bens e direito tudo certinho. E agora vendi uma parte em 2020. Ou seja, voltou os 8.000 de aquisição e obtive um lucro. Até aqui tudo tranquilo. Mas a outra parte de bitcoin que tenho em carteira é muito mais do que 8.000 reais devido a grande valorização. Como que declaro esse valor que está super valorizado. Como coloco ele em bens e direito na discriminação e situação 31/12/2020 . Sendo q o valor de aquisição única foi repatriado. Obrigado.

Roberto,

Primeiramente parabéns pelo investimento.

Sobre o restante de bitcoins que ainda não vendeu, continue declarando pelo custo de aquisição.

Olá, bom dia. Texto excelente e muito explicativo, mas ainda restou uma pequena dúvida. Nunca declarei Imposto de Renda, mas no mês passado, pela primeira vez, minhas vendas passaram dos 35 mil Reais, então estou meio à deriva. No mês em questão negociei Bitcoins, Altcoins e Utility tokens. A venda das diversas criptomoedas chegou a um total de 56 mil Reais. Devo fazer separadamente os lançamentos dos criptoativos ou posso lançar os três juntos, somando os respectivos valores totais de aquisição e venda? Creio, no meu entender, que a última alternativa seria mais viável, já que Receita visa auferir o valor total do lucro. Eu poderia, por exemplo, preencher dessa forma: na ESPECIFICAÇÃO colocaria VENDA DE BITCOINS, ALTCOINS E UTILITY TOKENS, além do custo de aquisição total de 32 mil Reais para as três criptomoedas e o valor total de alienação de 56 mil Reais?

Edison,

Pode sim, o importante mesmo é pagar o imposto devido.

No mês vendi meus bitcoins R$34.984,00 para não pagar DARF, deixei mais bitcoins na conta sem vender.

Pergunto: – Se eu comprar dentro do mesmo mês R$15.000,00 da criptomoeda USDT com meus bitcoins que sobraram, é considerado venda e tenho que pagar a DARF ?

Muito obrigado.

João,

A rigor, a troca de uma ativo por outro configura uma alienação seguida de uma compra.

Então não será considerado como uma venda de BTC com compra de USDT ? Grato.

Como eu disse, a troca de uma ativo por outro configura uma alienação seguida de uma compra, então se você trocar os BTCs que restaram na conta, no mesmo mês, irá extrapolar o limite de 35 mil reais.

Boa tarde!

Supondo que comprei X bitcoins por 25 mil no começo de 2020, no mês seguinte vendi o total adquirido anteriormente por um valor menor (realizando prejuizo) e recomprei posteriormente por um valor maior, adquirindo uma quantidade Y (um pouco menor que X). 1. A primeira compra precisaria ser declarada no IRPF anual (se sim, como?) ou bastaria a última? 2.Considerando o valor da venda abaixo de 35000 reais e a não obtenção de lucros, precisaria declarar através do GCAP a movimentação?

Diogo,

1. A primeira compra precisaria ser declarada no IRPF anual (se sim, como?) ou bastaria a última?

R: Não precisa declarar pois teve prejuízo.

2.Considerando o valor da venda abaixo de 35000 reais e a não obtenção de lucros, precisaria declarar através do GCAP a movimentação?

R: Não precisa preencher o GCAP pois não já IR a recolher.

Boa tarde,

No caso de se fazer trades diários, envolvendo mais de 30 criptomoedas… no preenchimento do GCAP, tenho que detalhar cada moeda ou posso por de forma geral, com o termo altcoins por exemplo, com o valor médio de compra e venda. E dai se caso ultrapassar o valor de 35k de vendas, gerar a DARF com 15% sobre o lucro total?

Jefferson,

Pode fazer desta forma.

Olá! Tudo bem com vocês? Eu li toda a matéria, mas mesmo muito bem explicado há pontos que eu não entendi.

Minha dúvida é a seguinte:

– Em Janeiro de 2021 realizei um total de R$ 28.000,00 em vendas de altcoins e a compra (aquisição) resultou num total de 29.000,00. Para saber se eu devo pagar tributo devo somar esses valores (compra e venda) ou somente as vendas?

Peço desculpas se for uma pergunta boba, mas é que se tratando de declaração de IR sou totalmente leigo e tenho receio de fazer errado.

Desde já muito obrigado e parabéns pela excelente matéria!

Luciano,

Somente as vendas para saber se ficou abaixo do limite de 35 mil.

Oi tudo bem? Uma dúvida

Eu vendi uma parte dos meu bitcoins. E nessa venda recuperei o valor da aquisição. Em situação 31/12/2020 qual valor eu coloco agora em direitos em bens? Ainda tenho bitcoin na minha carteira, mas o valor da aquisição já retornou para minha conta.

Flávia,

Se você tinha X btcs com custo médio de Y. Depois da venda, você passou ter (X – quantidade vendida) * Y. Por isto é muito importante você ter o cálculo do preço médio a cada aquisição. Quando vende o PM não se altera.

Olá!

Eu tinha 0,6 btc , vendi 0,4 btc .. ou seja repatriei o valor de aquisição e obtive lucro devido a valorização. Deixei em carteira 0,2 btc . Como eu especifico isso na discriminação? O valor agora em 31/12/2020 seria de 0 Zero ? Devido a repatriação do valor de aquisição? A partir de agora se eu não comprar mais BTC , eu apenas deixo o valor de aquisição de zero na discriminação?

a venda foi em 2020. Vou atualizar a discriminação hoje

Fernando,

Para calcular o lucro de uma venda de btc, você precisa primeiramente saber o preço médio de aquisição. Desta forma, o lucro será:

Lucro = (0,4 * cotação atual do BTC – 0,4 * preço médio de aquisição) – taxas

Ao vender 0,4 BTC em 2020, o valor em 31/12/2020 será 0,2 * preço médio de aquisição

Boa tarde

Mais acima no texto, temos: O último passo seria a exportação dos dados para posterior importação no programa de ajuste anual. Usei então a opção Exportar para IRPF 20xx do menu Ferramentas. Foi então que me deparei com a mensagem de erro mostrada na figura abaixo:

Ocorre que não existe nenhuma figura…..bem fiz o GCAP 2020 em Dez de uma venda de Bitcoin feita em Nov, lançando no DIREITOS/BENS IMOVEIS, até ai tudo bem, ocorre que quando peço p ver pendencias, vem varias pendencias, porém referentes a outra aba (BENS IMOVEIS) e não consigo seguir, oque fazer:? Grato

Francisco,

Coloque as imagens e sua dúvida neste grupo de resolução de dúvidas:

https://www.facebook.com/groups/impostoderendarestituicao

Iniciei no mercado cripto em 2020, fiz swing Trade com algumas altcoins e Bitcoin, porém no final do ano de 2020, comprei e vendi todas as moedas e obteve lucro abaixo de R$ 35.000,00.

Preciso mesmo assim, declarar em bens e direito minhas compras e vendas? sendo que em 31/12/2020 meu saldo estava zerado.

Meu lucro foi de R$ 3.000,00, preciso informar em rendimentos isentos e não tributáveis?

Meirielli,

Tome cuidado porque a regra dos 35 mil se aplica ao total vendido e não ao total do lucro. Por exemplo, se seu lucro foi de 3 mil mas vendeu em dezembro um total de 35.000,01 então seu lucro não está isento.

A princípio é exigido declarar todos os bens que entraram e saíram da sua posse no ano passado, colocando o valor zero no campo 31/12/2021. Porém não é algo que costuma gerar malha fina. Se você tem todos os registros em planilha então não custa nada declarar, mas se for difícil obter o registro de todas as transações então pode optar por não lançar, mas será bom você ter algum registro das compras/vendas caso a Receita Federal te chame para esclarecimentos.

Olá, entrei no mundo cripto sem estudar, coloquei muito dinheiro no final de 2021, em janeiro de 2022 fiquei desesperado com a queda do mercado, não entendia nada, e vendi pela metade do que comprei, fique fazendo várias vendas e compras tentando ganhar alguma coisa, no total fiz 55 mil em vendas em janeiro e 55 mil em vendas em fevereiro, passaram do tempo de 35 mil por mês, sendo que só tive prejuízo, vendia barato e comprava caro, agora estou na dúvida se eu teria que ter declarado no mês seguinte as vendas, mesmo no prejuízo? Ou como não tive lucro, não precisava fazer nada?

Se errei, o que devo fazer agora?