Receber um precatório pode ser um grande alívio financeiro, mas é comum surgir a dúvida: “Como informar corretamente esse valor na declaração de imposto de renda?” Ninguém quer ter problemas com a Receita por causa de um erro simples, não é mesmo? A boa notícia é que o processo é mais fácil do que parece — basta seguir o caminho certo!

Um contribuinte nos enviou a seguinte dúvida:

“Recebi uma ação precatória e quero saber como lançar esse valor no imposto de renda. Só tenho esse extrato, posso me basear por ele?”

Veja o extrato utilizado como exemplo:

(Referência à imagem do extrato da ação: nela constam os valores de R$ 22.983,33 como valor principal, R$ 1.152,95 de desconto previdenciário, R$ 452,61 de assistência médica e R$ 26.746,69 de juros moratórios, totalizando R$ 51.335,58.)

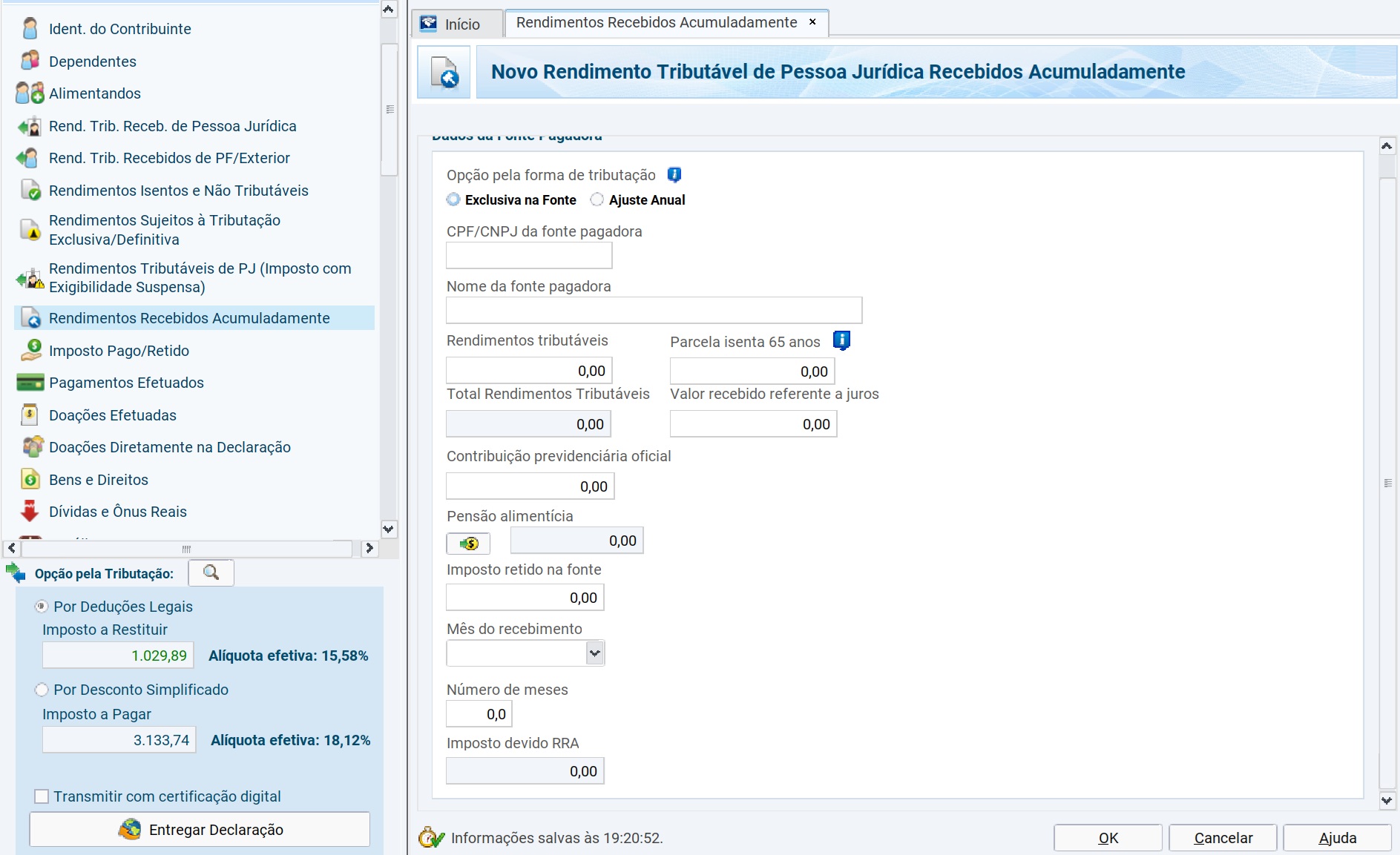

✅ Passo a Passo para Declarar no Programa da Receita Federal:

Acesse a Ficha “Rendimentos Recebidos Acumuladamente (RRA)” e Clique em Novo e siga estas orientações:

-

Opção pela forma de tributação:

-

Selecione Exclusiva na Fonte: Se a retenção do IR já foi feita no pagamento.

- Selecione Ajuste Anual: Se ainda vai ser tributado na declaração.

-

-

CPF/CNPJ da Fonte Pagadora:

-

Preencha com o CNPJ do órgão responsável pelo pagamento (verifique no documento oficial).

-

-

Nome da Fonte Pagadora:

-

Preencha com o nome do órgão responsável pelo pagamento (verifique no documento oficial).

-

-

Rendimentos Tributáveis:

-

Informe o Valor Principal: R$ 22.983,33.

-

-

Parcela Isenta 65 anos:

-

Preencha apenas se o beneficiário tiver 65 anos ou mais e for aposentado ou pensionista.

-

-

Valor Recebido Referente a Juros:

-

Informe R$ 26.746,69.

Importante: Se os juros forem de natureza indenizatória (como normalmente são), declare-os em “Rendimentos Isentos e Não Tributáveis”, código 24 – Indenizações por Rescisão de Contrato de Trabalho e por Acidente de Trabalho, bem como FGTS. Verifique no documento se houve retenção de IR sobre esses valores.

-

-

Contribuição Previdenciária Oficial:

-

Deixe em branco ou 0,00. O valor de R$ 1.152,95 (IPREM) não é desconto, é rendimento recebido e será declarado como isento (explicaremos mais adiante).

-

-

Pensão Alimentícia:

-

Informe somente se houver. Caso contrário, deixe em branco ou 0,00.

-

-

Imposto Retido na Fonte:

-

Informe o valor, se houver. Caso não tenha, deixe em branco.

-

-

Mês do Recebimento:

-

Indique o mês em que o valor foi creditado (Exemplo: 04/2018).

-

-

Número de Meses:

-

Informe o período correspondente aos valores recebidos. Exemplo: 60 meses (5 anos).

-

📌 E os Valores de IPREM e HSPM?

Esses valores não são descontos. Eles representam rendimentos isentos recebidos e devem ser lançados corretamente para evitar inconsistências.

-

Acesse a ficha Rendimentos Isentos e Não Tributáveis.

-

Utilize o Código 26 – Outros.

-

Informe os valores recebidos:

-

IPREM: R$ 1.152,95

-

HSPM: R$ 452,61

-

Dessa forma, esses valores serão considerados como rendimentos isentos, compondo corretamente a sua declaração.

Dica de leitura: confira como funciona em detalhes a declaração de precatórios no Imposto de Renda.