Dúvida do contribuinte: No ano passado, passei a receber um benefício do INSS por meio de uma ação judicial com contrato advocatício. Conforme combinado, paguei os honorários advocatícios com o recebimento do primeiro benefício. Como posso deduzir esse valor na declaração do imposto de renda, pois fiz o desconto dos honorários e minha declaração caiu em malha fina?

Os valores recebidos por meio de ação judicial contra o INSS normalmente devem ser declarados na ficha “Rendimentos Recebidos Acumuladamente (RRA)” da declaração de Imposto de Renda, especialmente quando se referirem a benefícios atrasados pagos de forma acumulada.

Os honorários advocatícios relacionados à ação judicial podem reduzir a base tributável do Imposto de Renda, desde que estejam vinculados aos rendimentos tributáveis recebidos e sejam suportados pelo próprio contribuinte.

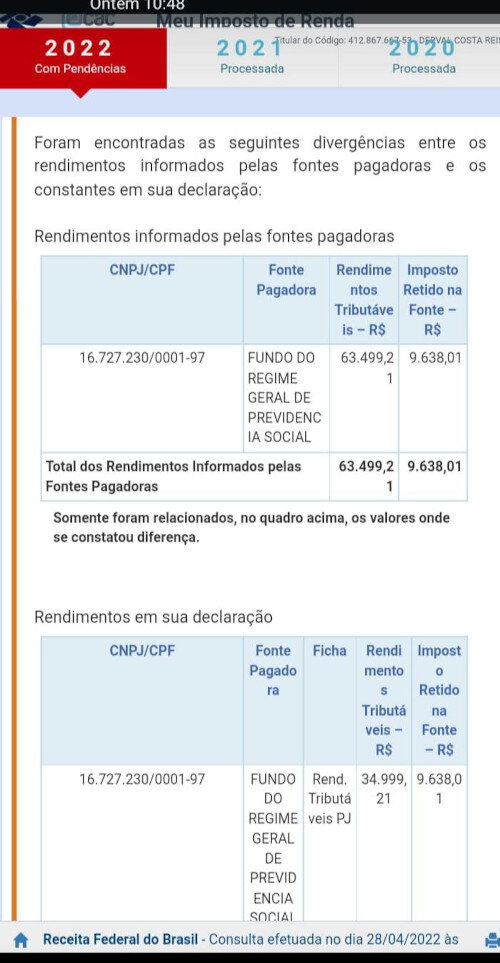

Entretanto, é importante ter cuidado com a forma de preenchimento da declaração, pois a Receita Federal normalmente recebe do INSS ou da instituição pagadora as informações relativas ao valor bruto liberado judicialmente.

Por esse motivo, muitos contribuintes acabam caindo em malha fina quando informam apenas o valor líquido recebido após o desconto dos honorários advocatícios, especialmente se o informe de rendimentos apresentar os valores brutos da ação judicial.

O mais importante é manter coerência entre:

- os valores constantes no informe de rendimentos;

- a decisão judicial;

- os cálculos do processo;

- os alvarás judiciais;

- os comprovantes bancários;

- e os honorários efetivamente pagos ao advogado.

Quando os honorários advocatícios forem destacados diretamente ao advogado por meio de alvará judicial próprio, sem disponibilidade econômica do valor pelo contribuinte, é comum declarar apenas o valor líquido efetivamente recebido.

Por outro lado, se o informe de rendimentos ou os documentos financeiros indicarem o valor bruto da condenação em nome do contribuinte, normalmente é mais prudente declarar o valor bruto recebido e informar os honorários separadamente na ficha “Pagamentos Efetuados”.

Os honorários advocatícios devem ser informados na ficha “Pagamentos Efetuados”, utilizando:

- código 60: ações judiciais não trabalhistas;

- código 61: ações trabalhistas.

No caso de ações previdenciárias contra o INSS, normalmente utiliza-se o código 60.

Devem ser informados:

- o nome do advogado ou escritório;

- o CPF do advogado ou o CNPJ do escritório;

- e o valor efetivamente pago a título de honorários.

Se a declaração caiu em malha fina, isso não significa necessariamente erro definitivo, mas sim divergência entre as informações declaradas pelo contribuinte e os dados recebidos pela Receita Federal.

Para regularizar a situação, o contribuinte deve reunir toda a documentação do processo judicial, incluindo:

- contrato de honorários;

- comprovantes de pagamento;

- decisão judicial;

- memória de cálculo;

- informe de rendimentos;

- alvarás judiciais;

- e extratos bancários.

Com esses documentos, será possível apresentar esclarecimentos à Receita Federal caso solicitado. Em muitos casos, a própria retificação da declaração, ajustando a forma de informar os rendimentos e honorários, pode resolver a pendência.

Veja também: Honorários e despesas judiciais podem ser deduzidos?