Pergunta do investidor: “Como preencher DARF para recolhimento de imposto de renda sobre alienação com lucro de fundo de investimento imobiliário (FII)”

Antes de mais nada, é necessário calcular o valor do imposto a ser recolhido. Como se sabe, as distribuições periódicas de FIIs são isentas de imposto de renda; entretanto, a venda de cotas por um valor superior ao de aquisição é tributada.

As regras para apuração do ganho de capital com cotas de FII são semelhantes às das ações: a apuração deve ser realizada mensalmente (sempre que houver venda) e o imposto calculado com base no lucro — ou seja, a diferença entre o valor de venda e o custo médio de aquisição.

A principal diferença está na alíquota: enquanto nas ações a tributação é de 20% para operações day trade e 15% para operações comuns, no caso de cotas de FII a alíquota é sempre de 20%, independentemente do prazo da operação.

Uma dúvida frequente refere-se à isenção para vendas de até R$ 20 mil no mês: não há isenção para vendas de FIIs, qualquer que seja o valor negociado. O imposto deve ser sempre apurado e, se devido, recolhido. Isso é um dos motivos para muitos investidores evitarem vendas frequentes de FIIs.

Outra questão comum é sobre a compensação de prejuízos: ela é permitida, tanto nas operações com ações quanto com FIIs, mas somente entre ativos da mesma natureza. Ou seja, prejuízos com ações não podem ser compensados com ganhos em FIIs, e vice-versa.

Cálculo do imposto

A responsabilidade pela apuração e pagamento do imposto sobre operações com lucro em ações e FIIs é do próprio investidor, que deve calcular e efetuar o pagamento mensalmente.

Na apuração do lucro líquido, é permitido descontar os custos operacionais, como corretagem e emolumentos. Desde 2012, a Receita Federal restringiu o que pode ser abatido, permitindo apenas custos diretamente relacionados às operações. Portanto, não devem ser considerados valores como taxas de manutenção e custódia.

Exemplo:

-

Compra: X cotas do FII Y por R$ 50.000,00.

-

Venda: todas as cotas por R$ 55.000,00.

-

Lucro bruto: R$ 5.000,00.

Custos:

-

Taxas na compra: R$ 122,00

-

Taxas na venda: R$ 137,00

-

IRRF (dedo-duro): R$ 2,75

Assim, o lucro líquido será:

Lucro Líquido = 5.000,00 – 122,00 – 137,00 = R$ 4.741,00

O imposto devido será:

Imposto = R$ 4.741,00 × 20% = R$ 948,20

Desse valor, deve-se abater o IR já retido (R$ 2,75):

Imposto a pagar = R$ 948,20 – R$ 2,75 = R$ 945,45

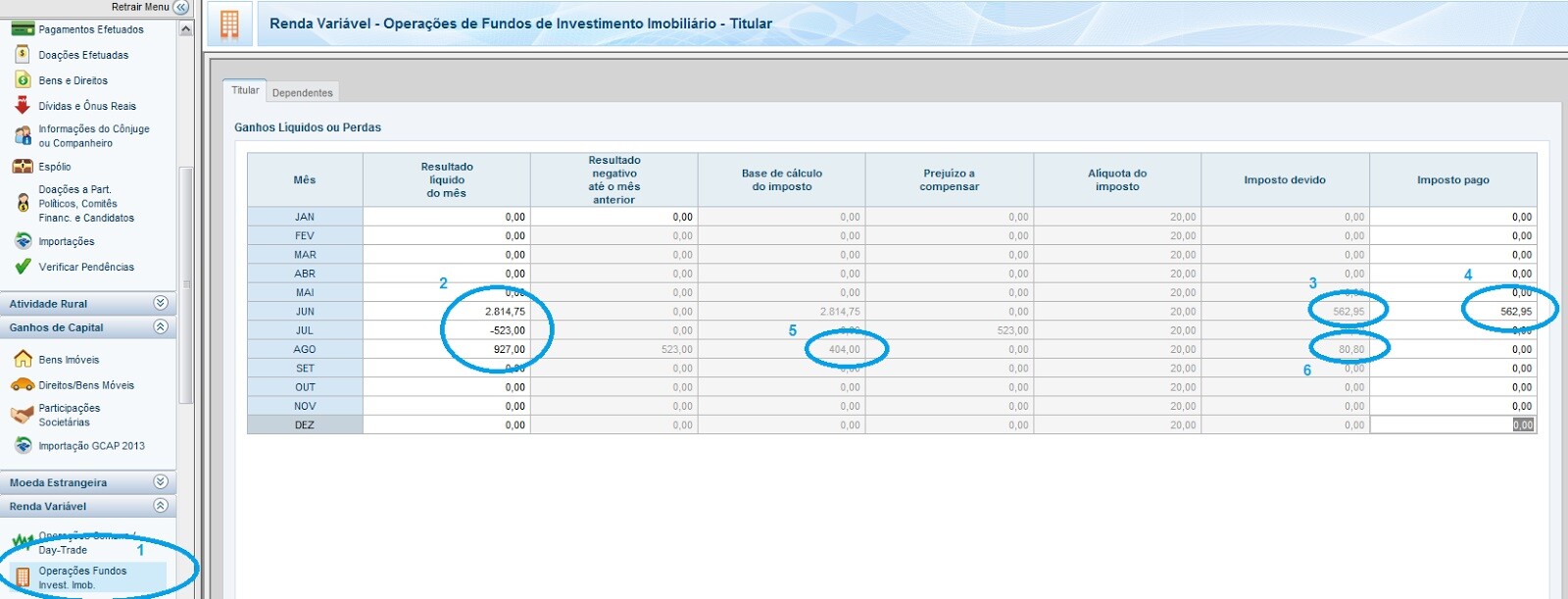

O investidor pode usar softwares específicos ou planilhas eletrônicas para esse cálculo, bem como o próprio programa da Receita Federal para controlar os resultados e os impostos pagos mês a mês.

Nesta figura temos:

-

- Atalho para a tabela de registro e cálculo do programa da receita

- Resultados líquidos mês a mês (negativo indica que houve um prejuízo nas vendas do mês)

- Imposto calculado pelo programa

- Imposto efetivamente pago

- Base de cálculo

Preenchimento do DARF

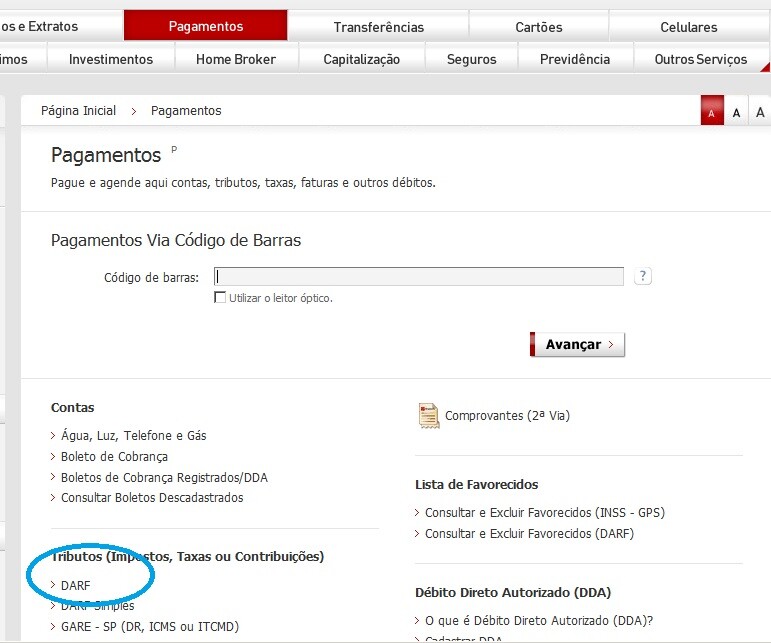

O pagamento do imposto sobre os lucros obtidos em operações com FIIs deve ser feito por meio do DARF (Documento de Arrecadação de Receitas Federais).

Muitos bancos disponibilizam a opção de pagamento diretamente via internet banking. Por exemplo, no Bradesco, a opção de pagamento pode ser facilmente localizada. O formulário exibido costuma ser semelhante entre os bancos.

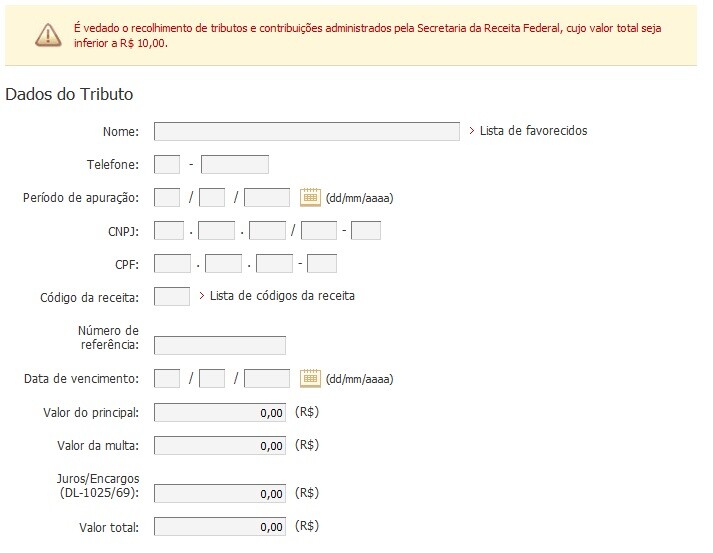

Clicando a opção DARF, será exibido o formulário padrão de preenchimento como mostra a figura a seguir. Não utilizei ainda outros bancos mas acredito que seus formulários são idênticos.

Campos do formulário:

-

-

Nome: Nome completo do contribuinte.

-

Telefone: Número de contato (opcional).

-

Período de apuração: Último dia do mês em que ocorreu o lucro.

-

CPF ou CNPJ:

-

Pessoa física: número completo do CPF (11 dígitos).

-

Pessoa jurídica: número completo do CNPJ (14 dígitos).

-

-

Código da receita:

-

Pessoa física: 6015 (Ganhos líquidos em operações em bolsa).

-

Pessoa jurídica: 3317.

-

-

Número de referência: Deixe em branco.

-

Data de vencimento: Último dia útil do mês seguinte ao da apuração, mesmo que o pagamento seja antecipado ou feito após o prazo.

-

Valor do principal: Valor do imposto a ser pago.

-

Valor da multa: Preencha somente se estiver pagando após o vencimento.

-

Juros/Encargos: Preencha apenas se o pagamento for efetuado após o mês do vencimento.

-

Valor total:

-

Dentro do prazo: igual ao valor do principal.

-

Fora do prazo: soma do principal, multa e juros.

-

Perguntas respondidas

Pergunta: Posso gerar uma DARF para pagar o valor somado de FIIs, ETFs e ações juntos, ou devo gerar uma DARF para cada categoria separadamente?

Sim, é possível consolidar o valor do imposto a pagar de todas as categorias de renda variável — como FIIs, ETFs e ações — em uma única DARF. Não há necessidade de gerar uma DARF separada para cada categoria. O importante é somar os valores de imposto apurado em cada categoria e realizar o pagamento em conjunto, utilizando uma única DARF. Isso simplifica o processo e facilita a organização das obrigações tributárias.

Pergunta: Ao gerar a DARF, devo subtrair as taxas de corretagem cobradas pela corretora tanto na compra quanto na venda do ativo do lucro total obtido? E então aplicar a alíquota de 20% sobre esse valor?

Sim. Ao gerar a DARF, você deve calcular o lucro líquido, ou seja, o lucro obtido após deduzir todas as despesas operacionais relacionadas à compra e venda do ativo, incluindo taxas de corretagem. Após essa dedução, aplique a alíquota de 20% sobre o lucro líquido para apurar o valor do imposto devido.

Pergunta: Se eu investir mensalmente em um FII ou ETF ao longo de 10 anos e decidir vendê-lo, devo calcular o preço médio de todas as compras realizadas nesse período e compará-lo com o preço de venda para determinar se houve lucro? Existe alguma maneira de automatizar esse processo ou é necessário fazer manualmente? Além disso, é preciso ajustar os valores pela inflação?

Sim, para apurar o lucro na venda de um FII ou ETF com aportes recorrentes, é necessário calcular o preço médio de todas as compras realizadas ao longo do período e compará-lo com o preço de venda. Esse cálculo geralmente é feito de forma manual, utilizando planilhas ou sistemas de controle financeiro. Não há obrigação legal de ajustar os valores pela inflação: o imposto é calculado sobre o lucro nominal.

Pergunta: Se eu possuía 10 FIIs adquiridos ao longo de 2017 e decidi vendê-los todos de uma vez em 2018, obtendo lucro em alguns e prejuízo em outros, mas com resultado total negativo, preciso emitir DARF apenas para os FIIs em que tive lucro ou não preciso emitir DARF?

Não é necessário emitir DARF. O imposto incide apenas sobre o resultado positivo global do mês. Como, no exemplo, o resultado agregado das vendas foi negativo (prejuízo), não há imposto a pagar e, portanto, não é necessária a emissão de DARF.

Pergunta: Posso gerar um DARF através do Internet Banking do Banco do Brasil da minha conta corrente individual para pagar o Imposto de Renda dos investimentos do meu esposo? Nesse caso, devo preencher o DARF com os dados dele?

Sim. Você pode utilizar o Internet Banking da sua conta para gerar e pagar a DARF referente ao Imposto de Renda dos investimentos do seu esposo. Entretanto, é imprescindível que a DARF seja preenchida com os dados dele: nome, CPF e informações referentes aos rendimentos dele.

Pergunta: Se em um mês eu vender R$ 5.000 em FIIs com lucro de R$ 1.000 e R$ 16.000 em ações comuns, estando isento de IR sobre as ações, devo pagar apenas sobre o ganho dos FIIs ou devo somar os R$ 5.000 dos FIIs aos R$ 16.000 das ações, totalizando R$ 21.000 e perdendo a isenção?

Você deve pagar apenas sobre o ganho obtido com os FIIs. Não é necessário somar os valores das operações de FIIs e ações. A isenção de IR para vendas de ações até R$ 20 mil mensais não se aplica a FIIs, que são sempre tributados sobre o lucro, independentemente do volume vendido.

Pergunta: Devemos pagar 20% de imposto sobre as amortizações, e se esse valor de 20% ficar abaixo de R$ 10,00, devemos acumular mais meses para fazer o pagamento?

Sim. O valor mínimo para emissão de DARF é de R$ 10,00. Se o imposto apurado sobre as amortizações resultar em valor inferior a esse, você deve acumular o imposto devido em meses subsequentes até que a soma atinja ou ultrapasse R$ 10,00, momento em que deve realizar o pagamento.

Pergunta: Emiti uma DARF com um valor superior ao imposto devido, mas não paguei e gerei outra com o valor correto. Preciso cancelar a DARF emitida com valor incorreto?

Não. Se a DARF incorreta não foi paga, não há necessidade de cancelamento. O importante é que você tenha gerado e pago a DARF correta, referente ao valor exato do imposto devido.

Pergunta: O valor a pagar de DARF no final do ano passado foi de apenas R$ 0,14. Como proceder, já que não atingi o valor mínimo de R$ 10,00 para gerar a DARF? Esses R$ 0,14 devem ser somados no ano seguinte?

Sim. O valor deve ser acumulado com os valores apurados nos meses seguintes. Quando a soma total dos impostos a pagar atingir ou ultrapassar R$ 10,00, você deverá emitir a DARF e efetuar o pagamento. Não há transferência automática desse valor para o próximo ano; o contribuinte deve manter esse controle.

Pergunta: Esqueci de pagar uma DARF referente a lucro obtido em outubro de 2016. Devo gerar nova DARF com juros e multa e informar o pagamento na declaração de Imposto de Renda, ou devo deixar o campo de imposto pago zerado?

Você deve gerar e pagar a DARF o quanto antes, com os acréscimos legais (juros e multa). Após o pagamento, declare normalmente esse imposto no campo “Imposto Pago” da sua declaração. Se entregar a declaração antes de efetuar o pagamento, o campo deve permanecer zerado, pois ainda há débito em aberto. Guarde o comprovante para eventuais comprovações. Em caso de dúvida, recomenda-se consultar um contador ou verificar orientações atualizadas da Receita Federal.

Pergunta: Você mencionou que é possível descontar taxas operacionais, como emolumentos. E quanto à taxa de liquidação? Também pode ser descontada para gerar a DARF?

Sim. Todas as taxas operacionais diretamente relacionadas à negociação, incluindo corretagem, emolumentos e taxa de liquidação, podem ser descontadas do lucro na apuração do imposto devido.

Pergunta: Eu tinha apenas 1 cota de um FII que adquiri em março de 2016 e vendi em dezembro do mesmo ano, com lucro de R$ 7,84. O valor do imposto seria inferior a R$ 10,00. Portanto, não preciso gerar a DARF, correto?

Correto. Como o imposto apurado é inferior a R$ 10,00, você não precisa gerar nem pagar a DARF neste momento. Contudo, deve acumular esse valor e monitorar as operações futuras. Quando a soma de impostos devidos atingir ou ultrapassar R$ 10,00, será necessário efetuar o pagamento. Além disso, a movimentação deve ser informada na sua Declaração de Imposto de Renda.

Pergunta: Posso preencher mais de um FII vendido no mesmo dia em um único DARF, desde que os cálculos estejam corretos?

Sim. É possível consolidar, em uma única DARF, os valores de imposto apurados sobre a venda de diferentes FIIs realizadas no mesmo dia ou no mesmo mês. O importante é que o imposto seja apurado corretamente. Lembre-se de que a DARF deve ser gerada e paga até o último dia útil do mês subsequente às operações.

Pergunta: Qual é o prazo para pagar a DARF? Vendi meus FIIs esta semana de fevereiro e gostaria de saber quanto tempo tenho para efetuar o pagamento.

Você deve aguardar o encerramento do mês de fevereiro para apurar o resultado total das operações. O pagamento da DARF deve ser efetuado até o último dia útil do mês subsequente, ou seja, até o final de março. Assim, você terá aproximadamente um mês após o encerramento do mês da operação para realizar o pagamento.

Pergunta: Preciso gerar DARF mesmo que o imposto devido já tenha sido parcialmente recolhido via IRRF (“dedo-duro”) na fonte?

Sim. O IRRF retido na fonte (geralmente identificado como “dedo-duro”) é apenas um valor antecipado, de 0,005% ou 1% sobre a operação, dependendo do ativo. Esse valor deve ser abatido do imposto total apurado, mas não substitui a obrigação de apurar e recolher, via DARF, o imposto efetivamente devido sobre o lucro obtido.

Pergunta: Tenho prejuízo acumulado de meses anteriores. Posso utilizá-lo para reduzir o imposto a pagar sobre o lucro obtido com FIIs?

Sim, desde que o prejuízo seja de operações com a mesma natureza. Ou seja, prejuízos acumulados com vendas de FIIs podem ser compensados com lucros futuros obtidos com FIIs. A compensação deve ser feita na apuração mensal, e é importante manter o controle e os registros dessas compensações.

Pergunta: Vendi FIIs com lucro, mas moro fora do Brasil. Ainda assim devo pagar o imposto e gerar DARF?

Sim. Brasileiros residentes fiscais no exterior que mantêm investimentos em instituições financeiras no Brasil estão sujeitos à tributação sobre ganhos de capital conforme as regras locais. Portanto, devem apurar o imposto e gerar a DARF normalmente. Já residentes fiscais de outros países devem consultar a legislação específica de seu país e avaliar a existência de acordos internacionais para evitar bitributação.

Pergunta: O que acontece se eu não pagar a DARF dentro do prazo?

O não pagamento da DARF no prazo legal implica em multa de mora de 0,33% por dia de atraso, limitada a 20% do valor do imposto, além de juros equivalentes à taxa Selic acumulada até a data do pagamento. O contribuinte pode regularizar a situação a qualquer momento, gerando a guia atualizada através do SICALC Web.

Pergunta: Posso usar uma única DARF para pagar o imposto apurado em diferentes meses?

Não. A DARF deve ser emitida para cada mês de apuração. Ou seja, mesmo que você acumule valores de imposto de diferentes meses, cada apuração deve ter sua própria DARF, com o respectivo período de apuração indicado. A acumulação só é permitida dentro do mesmo mês, para diferentes operações.

Veja também como preencher DARF de venda de ações.

vendi 4 fiis e já foi apurado e pago , mas como atualizar o valor do patrimônio, na minha planilha de controles, pois está com uma diferença de 200 entre o pós venda e antes da venda .

Regis,

Após a venda de FIIs e o pagamento do imposto, é importante ajustar corretamente o valor do seu patrimônio na planilha de controle. Veja como proceder:

1 – Remova as cotas vendidas:

Exclua da sua planilha a quantidade de cotas que foi vendida, atualizando a posição final para refletir apenas as cotas que ainda possui (se for o caso).

2 – Atualize o saldo patrimonial:

O valor do patrimônio referente aos FIIs deve ser ajustado conforme o valor líquido efetivamente recebido na venda, ou seja:

Valor de venda bruto – taxas operacionais – imposto pago

Este será o valor que efetivamente entrou no seu caixa e, portanto, deve refletir na sua planilha como entrada de recursos.

3 – Cheque a diferença:

A diferença de R$ 200,00 que você identificou entre o valor pós-venda e o anterior pode ter várias causas:

Não desconto correto das taxas de corretagem e emolumentos.

Não consideração do imposto pago na apuração.

Eventual erro no cálculo do valor médio ou no saldo de cotas remanescentes.

Recomendo revisar os lançamentos de cada uma das quatro vendas, conferindo:

Quantidade de cotas vendidas

Preço de venda

Taxas e custos

IR pago

4 – Registre o resultado:

Na sua planilha, além de atualizar o patrimônio, registre também:

O valor líquido recebido com a venda

O lucro ou prejuízo obtido

O imposto pago (para fins de histórico e conferência futura)

5 – Mantenha o histórico:

Mesmo que tenha zerado a posição de determinado FII, é importante manter na planilha o histórico completo das operações, para eventual consulta, fiscalização ou futuras compensações de prejuízo.

Boa tarde, em primeiro lugar, parabéns pelo conteúdo. Em segundo, qual o prazo para abater prejuízo em FII. Vendi cotas de determinado FII com prejuízo em março e vendi cotas de outro FII com lucro em julho. Ainda posso abater?

Obrigada.

Eunice,

Não há prazo. Pode abater sem problemas o lucro de julho com o prejuízo de março.

Boa noite, tudo bom? Espero que sim!

Primeiro, gostaria de parabenizá-lo pelo conteúdo. Muito objetivo/prático e valioso.

Minha dúvida é prática e diz respeito ao preenchimento do IRPF. Eu paguei a DARF juntando lucros de FIIs com Ações e ETFs.

Na hora do preenchimento online do IRPF no e-CAC, a aba para ações e aba para FIIs. São abas independentes/separadas, cada um tem seu próprio campo “Imposto pago”.

Eu pergunto:

Se, na aba FII, eu preencher o valor do “imposto pago” relativo somente aos FIIs e, depois, na aba Ações, eu preencher o valor relativo somente às ações, a receita federal conseguirá identificar que a DARF paga se refere à soma dos dois?

Luiz,

Conseguirá sim, o correto é fazer a separação.

Só uma dúvida. Caso a darf seja menor que R$10,00 .

Posso pagar o valor de r$10,00 , pode ser compensando posteriormente?

Max,

Pode até pagar R$ 10, mas não conseguirá compensar.

Olá, fiz uma venda de três fiis diferentes na mesma operação. Em dois fiis tive prejuízo. Em 1 o lucro não chega a 4 reais. Tenho que informar esse lucro à receita, mesmo que não consiga gerar a darf? Obrigado!

Carlos,

Deve somar os prejuízos com o lucro. O resultado total (seja lucro ou prejuízo), deve ser declarado no programa do imposto de renda.

Boa tarde! Estou com uma dúvida, por um erro meu eu vendi 3 cotas de um fii, tenho pouco, antes da venda eu tinha 17. Como eu vendi 3, faço darf? Como calcular se tive prejuízo ou lucro. Meu preço médio é de 10,50, e vendi a baixo. O que fazer? Obrigado!

Edgar,

Se vendeu a um preço menor que o preço de aquisição, então não tem que gerar DARF pois não tem imposto a pagar. Para calcular o prejuízo, basta fazer a conta: (3 * preço de venda) – (3 * 10,50) – taxas e corretagens.

Como calcular o PM do fundo quando fiz várias vendas:

Ex.

tenho 150 contas ao PM de 150

no dia 02/03 vendi 30 ao preço de 160;

no dia 05/06 vendi 20 ao preço de 155;

e no dia 07/10 vendi 20 ao preço de 158.

Decio,

Quando vende um FII o PM continua o mesmo. Só altera quando compra.

Se eu tenho 2 FII’s, sendo que no FA eu tive prejuizo e no FB eu tive lucro. Eu posso fazer a subtração desses? para calcular o imposto?

Decio,

Se você vendeu o FA e o FB no mesmo mês, então poderá compensar o lucro de um com o prejuízo do outro.

Se vendeu em meses diferentes, então só poderá compensar o prejuízo se este ocorreu em um mês anterior ao mês do lucro.

Olá! Posso juntar os valores do imposto a pagar de Ações Day Trade e Fundos Imobiliários e pagar na mesma DARF, já que os dois tem alíquota de 20%? Ou tenho que esperar o FIIs e Day Trade chegar a R$10,00 cada e pagar separadamente?

Pode sim juntar em um mesmo DARF todos os impostos relativos ao código 6015.