Pergunta do contribuinte: Como devo declarar um filho de 10 anos que recebe pensão alimentícia? Posso incluí-lo como dependente e, ao mesmo tempo, declarar a pensão paga? Ou devo optar por uma das situações?

O Diagnóstico: Quem declara o quê?

Existe uma confusão comum entre a figura do Alimentante (quem paga) e do Alimentando (quem recebe).

-

Quem paga a pensão (Alimentante): Não pode, em hipótese alguma, incluir o filho como dependente e deduzir a pensão paga ao mesmo tempo (salvo no ano em que houve a separação/guarda judicial). Ele deve declarar o filho estritamente na ficha de Alimentandos para poder deduzir os valores legais pagos.

-

Quem detém a guarda e recebe a pensão pelo filho: Este genitor tem duas opções de estratégia fiscal e deve simular qual é a mais vantajosa:

Opção 1: Incluir o filho como Dependente

A mãe (ou pai que detém a guarda) inclui o filho de 10 anos na ficha de Dependentes.

-

Vantagem: Garante a dedução padrão por dependente e permite deduzir despesas médicas e de instrução do filho.

-

Obrigação: Como o filho agora faz parte da declaração do titular, todos os rendimentos dele devem ser informados. Portanto, a pensão recebida pelo filho deve ser obrigatoriamente lançada na ficha de Rendimentos Isentos e Não Tributáveis (na aba do dependente).

Opção 2: Declaração Própria para o Filho (Declaração Isolada)

O filho de 10 anos passa a ser o titular de sua própria declaração.

-

Como funciona: A mãe (ou responsável) preenche uma declaração no CPF do menor. Nela, constará apenas a pensão recebida na ficha de Rendimentos Isentos.

-

Vantagem: Se a mãe tiver rendimentos tributáveis altos, retirar o filho da sua declaração pode ser vantajoso, pois as despesas médicas/educação do filho (se pagas pela mãe) não serão deduzidas, mas os rendimentos do filho (mesmo isentos) não correm o risco de alterar faixas de evolução patrimonial ou gerar cruzamentos complexos. Nota: Como a pensão hoje é isenta, raramente a inclusão do filho como dependente aumentará o imposto da mãe, mas a simulação no programa é indispensável.

Como declarar pensão alimentícia paga no IRPF 2026?

O contribuinte que paga pensão (alimentante) pode deduzir integralmente os valores pagos, desde que a obrigação esteja amparada por decisão judicial, acordo homologado judicialmente ou escritura pública. A pensão paga por livre vontade ou acordo informal não é dedutível.

Para garantir a dedução legal no Imposto de Renda 2026 (ano-calendário 2025):

-

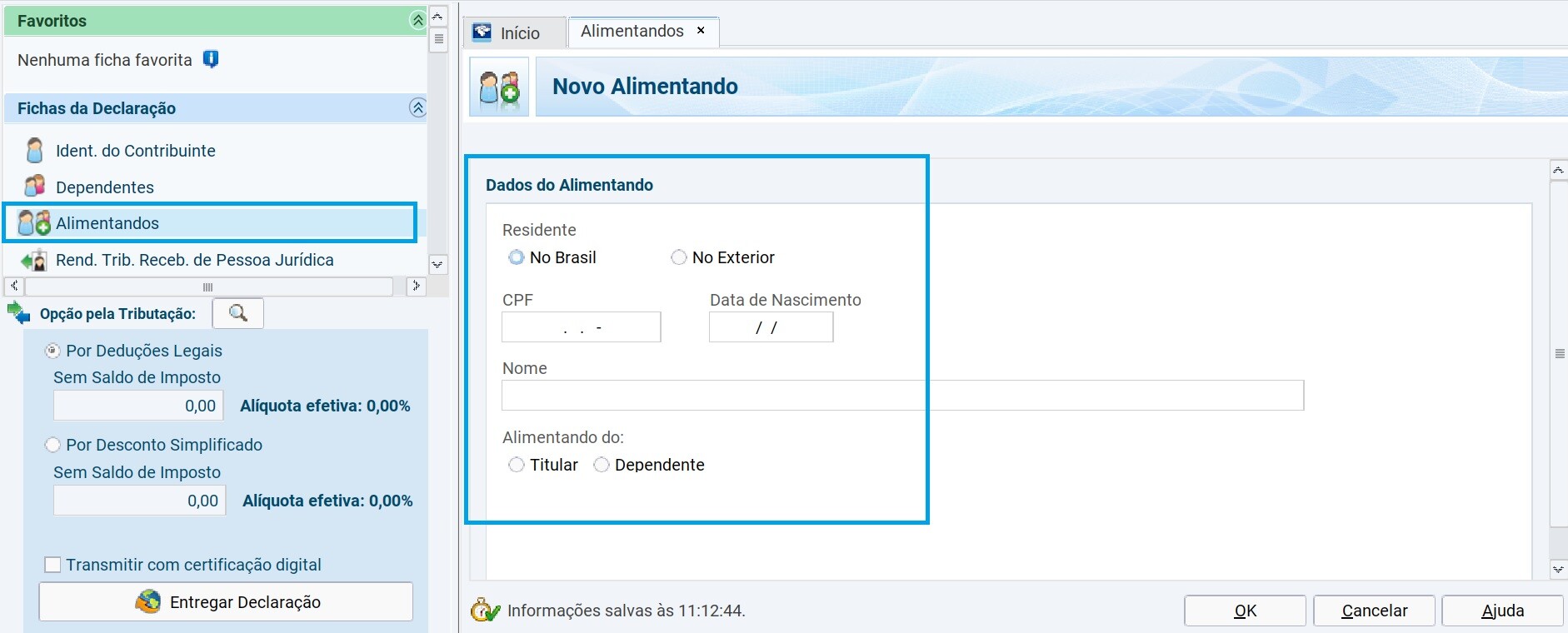

Acesse a ficha Alimentandos e clique em Novo.

-

Informe o CPF do filho (obrigatório para qualquer idade), data de nascimento e nome completo.

-

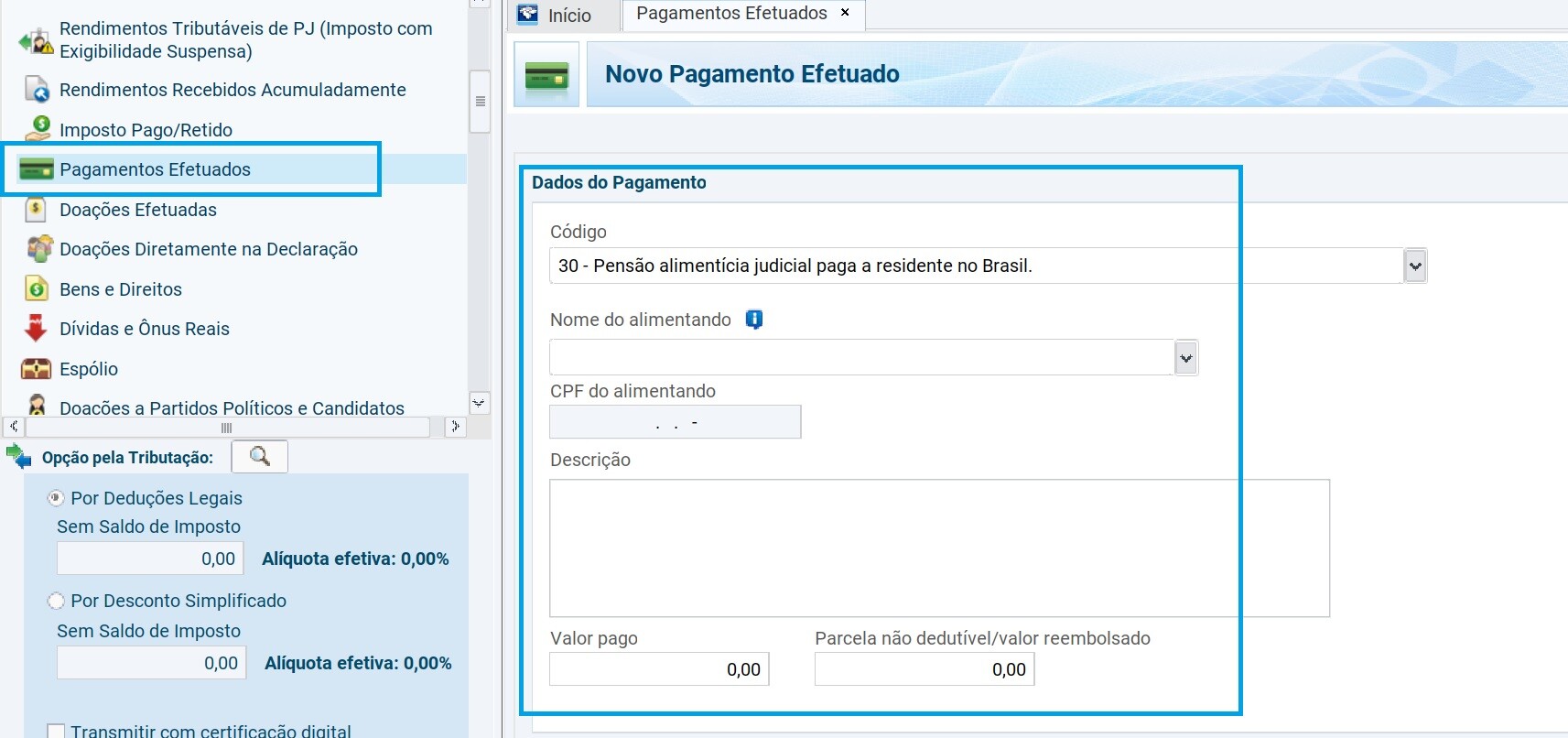

Acesse a ficha Pagamentos Efetuados e clique em Novo.

-

Selecione o código correspondente: 30 (Pensão judicial paga a residente no Brasil) ou 33 (Pensão por escritura pública).

-

Vincule o pagamento ao CPF do alimentando cadastrado e informe o Valor Pago total em 2025.

No campo Valor Pago, informe o valor total pago no ano, inclusive a pensão retida sobre o 13º salário e PLR (caso haja). Esses valores devem ser lançados integralmente no campo Valor Pago, e discriminados em Parcela não dedutível/valor reembolsado caso se refiram a rendimentos que não são dedutíveis.

⚠️ Atenção: Gastos extras (escola, plano de saúde) pagos pelo alimentante só podem ser deduzidos se estiverem expressamente determinados na decisão judicial ou escritura pública. Se pagou por fora, de forma voluntária, não pode deduzir.

Observações importantes:

Despesas com saúde e educação só podem ser deduzidas pelo alimentante se houver previsão expressa na decisão judicial de que ele deve arcar com esses custos. Caso contrário, esses valores devem ser declarados por quem recebe a pensão (normalmente o responsável pela guarda).

Mais de um alimentando: Caso a pensão se refira a mais de um beneficiário, o contribuinte deve fazer um lançamento separado para cada um. Se a decisão judicial não especificar os valores individualmente, divida o total proporcionalmente entre os alimentandos.

Como declarar pensão alimentícia recebida no IRPF 2026?

Como a pensão alimentícia é considerada Rendimento Isento e Não Tributável:

-

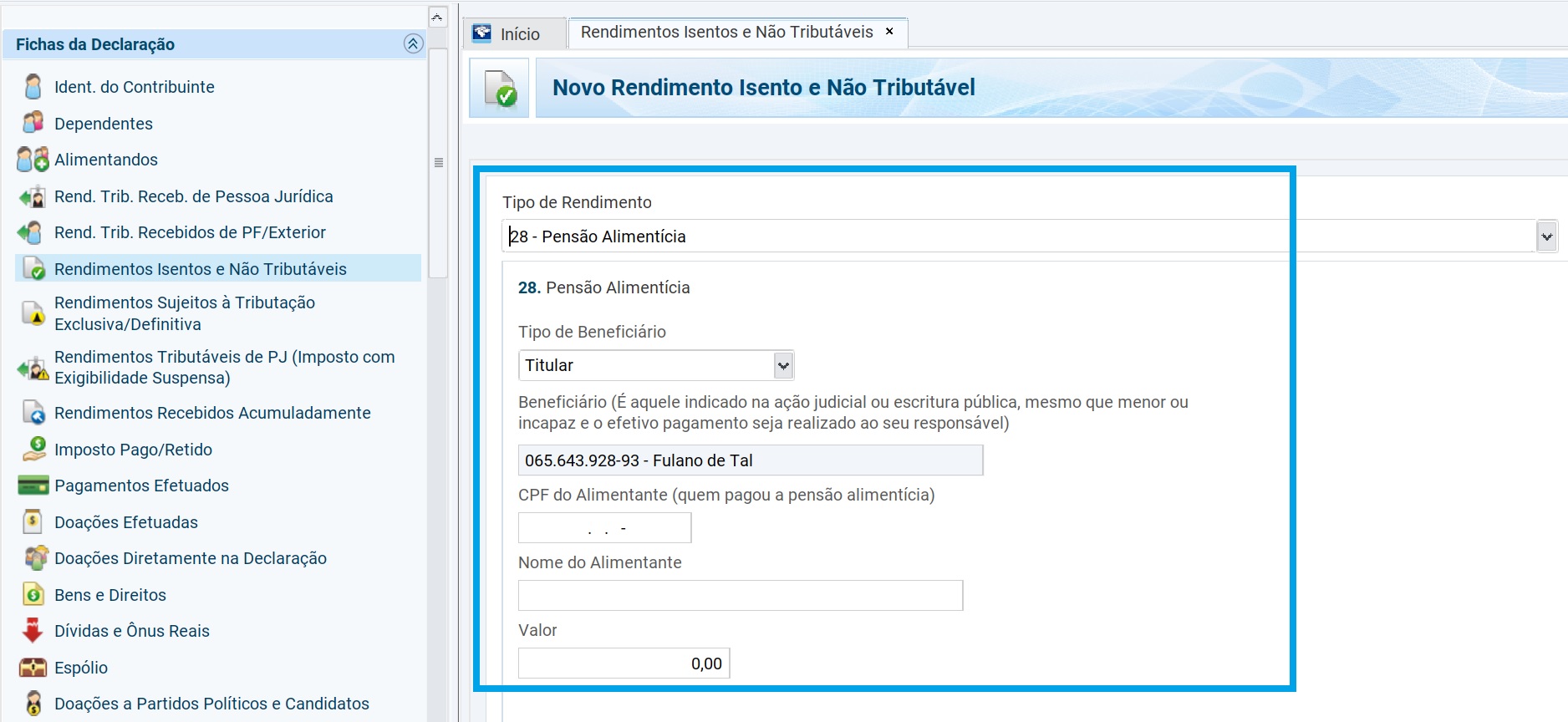

Acesse a ficha Rendimentos Isentos e Não Tributáveis e clique em Novo.

-

Selecione o Código 28 – Pensão alimentícia.

-

Escolha o tipo de beneficiário:

-

Se o filho for seu dependente na declaração: selecione Dependente e escolha o nome do filho.

-

Se estiver fazendo uma declaração própria para o filho: selecione Titular.

-

-

Informe o CPF e o Nome do Alimentante (quem pagou a pensão).

-

Informe o Valor total recebido ao longo do ano de 2025 e clique em OK.

A pensão alimentícia deve ser declarada em nome do beneficiário, mesmo que o valor seja depositado na conta de outra pessoa. Por exemplo: se o pai deposita a pensão na conta da mãe, mas o valor se refere ao sustento do filho, é o filho quem deve constar como beneficiário. Caso ele seja declarado como dependente da mãe, o valor deve ser informado na ficha de rendimentos isentos do dependente.

Perguntas e Respostas

Dúvida 1: Como declarar filho de 10 anos que recebe pensão? Posso incluí-lo como dependente e declarar a pensão paga ao mesmo tempo?

Resposta: Existe uma confusão muito comum entre a figura do Alimentante (quem paga a pensão) e do Alimentando (quem recebe). A regra de ouro é que as condições dependem de qual lado da relação você está:

-

Quem paga a pensão (Alimentante): Não pode, em hipótese alguma, incluir o filho como dependente e deduzir a pensão paga ao mesmo tempo (salvo no ano em que ocorreu a transição da separação ou guarda judicial). O pagador deve declarar o filho estritamente na ficha de Alimentandos para ter o direito de deduzir os valores legais.

-

Quem detém a guarda e recebe a pensão pelo filho: Este genitor (geralmente a mãe) tem duas opções de estratégia fiscal e deve simular no programa do IRPF qual delas é a mais vantajosa:

Opção 1: Incluir o filho como Dependente

A mãe inclui o filho de 10 anos na ficha de Dependentes.

-

Vantagem: Garante a dedução padrão por dependente do imposto e permite deduzir as despesas médicas e de instrução (educação) do próprio filho.

-

Obrigação: Como o filho passa a fazer parte da declaração da titular, todos os rendimentos dele também devem ser informados. Portanto, a pensão recebida pelo filho deve ser obrigatoriamente lançada na aba do dependente, dentro da ficha de Rendimentos Isentos e Não Tributáveis.

Opção 2: Declaração Própria para o Filho (Declaração Isolada)

O filho de 10 anos passa a ser o titular de sua própria declaração de Imposto de Renda.

-

Como funciona: O responsável legal preenche uma declaração separada utilizando o CPF do menor. Nela, constará apenas a pensão recebida na ficha de Rendimentos Isentos.

-

Vantagem: Se a mãe tiver rendimentos tributáveis altos, retirar o filho da sua declaração pode ser vantajoso. As despesas médicas e de educação do filho (mesmo que pagas pela mãe) não poderão ser deduzidas na declaração dela, mas, em contrapartida, os rendimentos do filho não correm o risco de gerar cruzamentos complexos.

-

Nota de Planejamento: Como a pensão alimentícia hoje é totalmente isenta, raramente a inclusão do filho como dependente aumentará o imposto da mãe, mas a simulação individualizada no programa continua sendo indispensável.

Dúvida 2: Guarda compartilhada e contribuição voluntária

Após a separação, eu e minha esposa optamos pela guarda compartilhada da nossa filha. Sou responsável por todas as despesas dela, enquanto a mãe contribui com uma pensão mensal de R$ 1.100,00 para auxiliar nos custos. Como devo declarar esse valor?

Resposta: Na guarda compartilhada, a filha só pode constar como dependente na declaração de um dos pais (aquele que prover o sustento principal e a residência de referência). Se você incluí-la como sua dependente, poderá deduzir as despesas médicas e educacionais dela.

Quanto aos R$ 1.100,00 mensais pagos pela mãe: se esse valor foi estipulado por decisão judicial, acordo homologado ou escritura pública, você deve declará-lo na ficha Rendimentos Isentos e Não Tributáveis (na aba da dependente, sob o código 28). Contudo, se for apenas um acordo verbal/informal, esse valor é considerado mera liberalidade: você não precisa declará-lo, mas a mãe também não poderá deduzi-lo na declaração dela.

Dúvida 3: Alimentando com residência remunerada

Tenho um filho para quem pago pensão alimentícia judicial, com desconto em folha. Ele não é meu dependente na declaração. Agora, ele está cursando medicina e começou uma residência remunerada. Incluí-o como alimentando e informei a pensão paga na ficha de pagamentos. Preciso declarar os rendimentos que ele recebe?

Resposta: Não. Como ele consta na sua declaração exclusivamente na condição de Alimentando, a sua única obrigação é informar o valor da pensão judicial que você efetivamente pagou a ele (na ficha Pagamentos Efetuados, sob o código 30 ou 33). Os rendimentos próprios que ele passou a receber da residência médica devem ser declarados exclusivamente na declaração dele (se ele estiver obrigado a declarar), não interferindo em nada na sua prestação de contas.

Dúvida 4: Separação no meio do ano (Ano de Transição)

No ano passado (2025), me separei judicialmente. Até agosto, eu arcava com as despesas escolares dos meus filhos, pois não havia decisão da Justiça. Em setembro, a juíza determinou o percentual de pensão a ser descontado do meu salário. Como devo declarar os gastos com instrução até agosto e os valores pagos como pensão depois disso?

Resposta: Este é um legítimo “ano de transição”. Na sua declaração de 2026, você poderá incluir seus filhos na ficha de Dependentes (referente ao período de janeiro a agosto, o que te dá direito ao abatimento das despesas escolares desse intervalo) e, ao mesmo tempo, incluí-los na ficha de Alimentandos (para registrar a pensão paga de setembro a dezembro na ficha Pagamentos Efetuados).

⚠️ Atenção: Os gastos escolares de setembro em diante só poderão ser deduzidos por você se a decisão judicial determinar expressamente que, além da pensão, você deveria arcar diretamente com a escola.

Dúvida 5: Ex-cônjuge lançado como alimentando indevidamente

Sou divorciada e, no acordo, não houve fixação de pensão nem para mim, nem para meu ex-marido. No entanto, ele me declarou como “alimentada” em sua declaração. Pelo que sei, isso só seria possível se eu efetivamente recebesse pensão. Agora, meu CPF está bloqueado e fui informada de que preciso pagar multa, mesmo estando desempregada. Isso está certo?

Resposta: Não está correto. O seu ex-marido agiu de forma irregular ao declará-la como alimentada sem amparo judicial ou por escritura pública, provavelmente para deduzir impostos indevidamente. O cruzamento de dados da Receita Federal identificou que ele declarou ter lhe pago um valor que você não informou ter recebido, o que levou seu CPF à situação de “Pendente de Regularização” (Malha Fina).

Para resolver, você deve apresentar uma contestação ou agendar um atendimento na Receita Federal munida do seu acordo de divórcio, que prova a inexistência da pensão. O seu ex-marido será obrigado a retificar a declaração dele e pagar o imposto devido com multa e juros.

Dúvida 6: Limites de obrigatoriedade e somatório de renda

Recebo pensão alimentícia para meu filho (cerca de R$ 1.290,00 mensais) e trabalho com carteira assinada, com rendimento anual de R$ 27.970,00. A pensão é judicial, com desconto direto da folha do pai. Preciso pagar imposto ou usar o Carnê-Leão por causa da pensão?

Resposta: Não. O Carnê-Leão não deve ser utilizado em nenhuma hipótese para pensão alimentícia, pois esses valores são rendimentos isentos e não tributáveis. Como o rendimento do seu trabalho (R$ 27.970,00) ficou abaixo do limite de obrigatoriedade da tabela progressiva anual, você nem sequer estaria obrigada a declarar por essa renda.

Se optar por enviar a declaração para reaver eventual imposto retido na fonte do seu salário, você pode colocar seu filho como dependente e lançar a pensão dele na ficha Rendimentos Isentos e Não Tributáveis, pois esse valor não vai se somar ao seu salário para fins de cálculo de imposto.

Dúvida 7: Valor alto recebido e obrigatoriedade de Carnê-Leão

Meu filho recebe pensão de mais de R$ 2.500 mensais, descontada diretamente da folha de pagamento do pai e depositada em minha conta. Preciso recolher imposto via Carnê-Leão nesse caso?

Resposta: Não, de forma alguma. Independentemente do valor da pensão ou da forma como ela é paga (desconto em folha ou depósito em conta), o preenchimento do Carnê-Leão não se aplica mais à pensão alimentícia. Desde a decisão definitiva do STF, a pensão passou a ser classificada estritamente como rendimento isento. Portanto, o valor mensal deve ser apenas totalizado e informado na ficha Rendimentos Isentos e Não Tributáveis da declaração (seja na do filho ou na sua, caso ele seja seu dependente).

Dúvida 8: Informe do ex-marido incorreto e impacto fiscal na mãe

Tenho dois filhos que recebem pensão alimentícia, mas no informe do ex-marido a pensão aparece como se fosse destinada a mim. Isso aumenta meus rendimentos e o imposto a pagar, mesmo incluindo os filhos como dependentes. Posso fazer declarações separadas só para registrar os valores em nome dos filhos?

Resposta: Primeiramente, cabe um esclarecimento importante: como a pensão alimentícia hoje é 100% isenta, ela não aumenta o seu imposto a pagar, mesmo que os filhos constem como seus dependentes.

Contudo, o preenchimento do seu ex-marido está errado: ele deveria ter lançado os filhos como alimentandos na declaração dele, e não você. Para blindar sua declaração de erros dele, você tem toda liberdade de fazer declarações próprias e isoladas para cada um de seus filhos (usando o CPF deles, que é obrigatório para qualquer idade). Nessas declarações dos menores, constará apenas a pensão recebida como rendimento isento, desvinculando totalmente o CPF deles e esses valores da sua declaração.

Dúvida 9: Como declarar filho de 10 anos que recebe pensão? Posso incluí-lo como dependente e declarar a pensão ao mesmo tempo?

Resposta: Existe uma confusão muito comum entre a figura do Alimentante (quem paga) e do Alimentando (quem recebe). A regra depende de qual lado da relação você está:

-

Quem paga a pensão (Alimentante): Não pode, em hipótese alguma, incluir o filho como dependente e deduzir a pensão paga ao mesmo tempo (salvo no ano em que ocorreu a transição da separação judicial). O pagador deve declarar o filho estritamente na ficha de Alimentandos para ter o direito de deduzir os valores legais.

-

Quem detém a guarda e recebe a pensão pelo filho: Este genitor tem duas opções de estratégia fiscal e deve simular no programa qual delas é a mais vantajosa:

Opção 1: Incluir o filho como Dependente

-

Vantagem: Garante a dedução padrão por dependente e permite deduzir as despesas médicas e de instrução (educação) do próprio filho.

-

Obrigação: Como o filho passa a fazer parte da sua declaração, todos os rendimentos dele também devem ser informados. Portanto, a pensão recebida pelo filho deve ser obrigatoriamente lançada na aba do dependente, dentro da ficha de Rendimentos Isentos e Não Tributáveis.

Opção 2: Declaração Própria para o Filho (Declaração Isolada)

-

Como funciona: O responsável preenche uma declaração separada utilizando o CPF do menor. Nela, constará apenas a pensão recebida na ficha de Rendimentos Isentos.

-

Vantagem: Se a mãe ou pai guardião tiver rendimentos tributáveis altos, retirar o filho da sua declaração pode ser vantajoso. As despesas médicas e de educação do filho (mesmo que pagas pela mãe) não poderão ser deduzidas na declaração dela, mas, em contrapartida, os rendimentos do filho não correm o risco de alterar as faixas de tributação do titular.

Dúvida 10: Guarda compartilhada e contribuição voluntária

Após a separação, optamos pela guarda compartilhada da nossa filha. Sou responsável por todas as despesas dela, enquanto a mãe contribui com uma pensão mensal de R$ 1.100,00 para auxiliar nos custos. Como devo declarar esse valor?

Resposta: Na guarda compartilhada, a filha só pode constar como dependente na declaração de um dos pais (aquele que prover o sustento principal e a residência de referência). Se você incluí-la como sua dependente, poderá deduzir as despesas dela.

Quanto aos R$ 1.100,00 mensais pagos pela mãe: se esse valor foi estipulado por decisão judicial, acordo homologado ou escritura pública, você deve declará-lo na ficha Rendimentos Isentos (na aba da dependente, sob o código 28). Contudo, se for apenas um acordo verbal/informal, esse valor é considerado mera liberalidade: você não precisa declará-lo, mas a mãe também não poderá deduzi-lo na declaração dela.

Dúvida 11: O pai da minha filha a declara como dependente porque paga pensão. Posso declarar os gastos com escola dela?

Resposta: Se o pai paga pensão judicial, ele está declarando de forma errada. Ele não pode indicar a filha como dependente, apenas como Alimentando. A guarda legal é que dá o direito de incluí-la como Dependente.

Se a filha for sua dependente, os gastos com a escola devem ser declarados por você. O pai só poderia deduzir a escola dela se isso estivesse expressamente determinado na sentença judicial da pensão; se não estiver, a dedução é sua. Lembre-se de lançar a pensão que ele paga na sua ficha de rendimentos isentos.

Dúvida 12: Deixar de incluir o filho como dependente para não ter que informar a pensão recebida está errado?

Resposta: Você não é obrigado a incluir seus filhos como dependentes se não quiser. No entanto, como a pensão alimentícia hoje é 100% isenta, ocultá-la não trará nenhuma desvantagem financeira (já que ela não aumenta o seu imposto).

Além disso, o pai que paga a pensão vai informá-la no IR dele atrelando ao CPF do filho. Se a Receita Federal cruzar os dados e notar que o CPF da criança recebeu valores, mas ela sumiu das declarações, isso pode gerar inconsistências. A melhor alternativa à omissão é fazer uma declaração própria e isolada para o filho.

Dúvida 13: Meu filho faz declaração própria. Ele pode deduzir gastos com escola, mesmo que sua única renda seja a pensão alimentícia?

Resposta: Legalmente, sim. Contudo, financeiramente não haverá nenhuma vantagem. Como a única renda dele é a pensão alimentícia (que é um rendimento isento), o imposto devido na declaração dele já será zero. Deduções servem apenas para abater o imposto de quem tem rendimentos tributáveis (como salários ou aluguéis). Se o objetivo for aproveitar o abatimento da escola, pode ser mais vantajoso manter o filho como dependente na declaração do responsável (caso este tenha renda tributável).

Dúvida 14: A pensão do meu filho é alta (ou tenho mais de um filho e a soma passa do limite). Preciso fazer o Carnê-Leão no CPF dos menores e recolher imposto?

Resposta: Não, esqueça o Carnê-Leão. Desde a pacificação da jurisprudência pelo STF, nenhuma pensão alimentícia — independentemente do valor ou de quantos filhos recebam — está sujeita ao Carnê-Leão. O sistema do Carnê-Leão Web não aceita mais esses lançamentos porque o imposto sobre pensão foi extinto. A única obrigação atual é somar tudo o que foi recebido no ano e informar na ficha Rendimentos Isentos e Não Tributáveis, sob o código 28.

Dúvida 15: Uma criança recebeu valores normais de pensão em janeiro e fevereiro. Em março, o pai foi demitido e pagou um valor bem mais alto decorrente da rescisão trabalhista. Como declarar esse valor de março?

Resposta: Todo valor recebido a título de pensão alimentícia determinado judicialmente — inclusive parcelas que venham majoradas por conta de rescisão trabalhista, 13º salário ou férias do pagador — mantém a natureza de pensão. Portanto, o valor total de março deve ser somado aos outros meses e informado integralmente na ficha Rendimentos Isentos e Não Tributáveis (código 28).

Dúvida 16: Recebo pensão do meu ex-marido de forma judicial, com desconto em folha. Devo declará-la com o CPF dele ou com o CNPJ da empresa onde ele trabalha?

Resposta: Você deve utilizar sempre o CPF do ex-marido. A empresa dele funciona apenas como intermediária que retém o valor do salário e repassa para a sua conta por ordem do juiz. O verdadeiro “Alimentante” (quem paga) é a pessoa física do pai, portanto, a fonte pagadora na sua ficha de Rendimentos Isentos deve ser o CPF dele.

Dúvida 17: Recebo a pensão do meu filho na minha conta bancária. Devo declarar no meu CPF ou no dele?

Resposta: Sempre no CPF do seu filho (o real beneficiário). A conta bancária onde o dinheiro é depositado é apenas um meio de pagamento. Perante a Receita Federal, o detentor do direito ao rendimento é a criança. Logo, a informação deve ser vinculada ao CPF dela (seja na sua ficha de dependentes ou na declaração própria do menor).

Dúvida 18: Recebo o valor da pensão em janeiro, mas ele se refere ao salário de dezembro do pai. Em qual mês ele entra?

Resposta: Considere como recebido em janeiro. O Imposto de Renda adota estritamente o regime de caixa, o que significa que o rendimento pertence ao mês e ao ano em que o dinheiro efetivamente entrou na sua conta, independentemente do mês a que ele se referia na folha do pagador.

Dúvida 19: Tenho um acordo judicial, mas o valor que o pai paga atualmente é feito de forma informal (à vezes ele paga mais para ajudar). Como declarar?

Resposta: Para fins de dedução, o pai só pode lançar o valor exato determinado na sentença judicial ou na escritura pública na ficha de Pagamentos Efetuados. Qualquer quantia paga a mais, por vontade própria, é considerada mera doação. O valor excedente deve ser informado por ele na ficha Doações Efetuadas, e quem recebeu informará na ficha de rendimentos isentos sob o código de doações (e não de pensão).

Dúvida 20: Separação no meio do ano-calendário. Como declarar as despesas escolares antes da decisão e a pensão depois?

Resposta: Este é um legítimo “ano de transição”. Na sua declaração, você poderá incluir seus filhos na ficha de Dependentes (referente ao período em que estavam juntos, o que te dá direito ao abatimento das despesas escolares desse intervalo) e, ao mesmo tempo, incluí-los na ficha de Alimentandos (para registrar a pensão paga após a separação na ficha Pagamentos Efetuados).

⚠️ Atenção: Os gastos escolares do período posterior à separação só poderão ser deduzidos pelo pagador se a decisão judicial determinar expressamente que, além da pensão, ele deveria arcar diretamente com a escola.

Dúvida 21: Alimentando com residência remunerada. O pai precisa declarar o que o filho ganha?

Tenho um filho para quem pago pensão judicial. Ele não é meu dependente. Agora, ele começou uma residência médica remunerada. Preciso declarar os rendimentos que ele recebe?

Resposta: Não. Como ele consta na sua declaração exclusivamente na condição de Alimentando, a sua única obrigação é informar o valor da pensão judicial que você pagou a ele (na ficha Pagamentos Efetuados, sob o código 30 ou 33). Os rendimentos próprios que ele passou a receber da residência médica devem ser declarados exclusivamente na declaração dele.

Dúvida 22: No acordo de divórcio não houve fixação de pensão, mas meu ex-marido me declarou como “alimentada” para deduzir imposto. Meu CPF caiu na malha fina. O que fazer?

Resposta: O seu ex-marido agiu de forma irregular. Ninguém pode ser declarado como alimentando sem o amparo de uma decisão judicial ou escritura pública. O cruzamento de dados da Receita Federal identificou que ele declarou ter pago um valor que você não informou, levando seu CPF à situação de “Pendente de Regularização”.

Para resolver, você deve apresentar uma contestação digital ou agendar um atendimento na Receita Federal munida do seu acordo de divórcio que prova a inexistência da pensão. O seu ex-marido será obrigado a retificar a declaração dele e pagar o imposto devido com multa e juros.

Dúvida 23: Recebo pensão por morte desde 2001. Fui cobrado pela Receita por omissão. É obrigatório declarar?

Resposta: Sim. Atenção: Pensão por morte NÃO é pensão alimentícia. A pensão por morte (paga pelo INSS ou regimes de previdência) é classificada como rendimento tributável. Se o valor anual ultrapassar o limite de obrigatoriedade da Receita Federal, você deve entregar uma declaração própria. Caso você seja incluída como dependente na declaração de sua mãe, ela será a responsável por informar esse valor na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica pelos Dependentes, informando o CNPJ do órgão pagador (como o INSS).

Dúvida 24: Tenho declarações antigas (ex: ano-calendário 2020) em atraso para regularizar. Devo pagar o Carnê-Leão daquela época antes de enviar o IR?

Resposta: Não pague nenhuma DARF de Carnê-Leão. A decisão do STF que tornou a pensão alimentícia isenta retroagiu e limpou as cobranças passadas. Portanto, mesmo para regularizar anos antigos (como 2020), os valores de pensão recebidos devem ser lançados diretamente na ficha de Rendimentos Isentos e Não Tributáveis. Você não deve calcular imposto ou gerar multas sobre esses valores de pensão.

Olá..tudo bem?

Pago pensão a minha filha depositando na conta da mãe por livre vontade. Como devo declarar em 2023? Ela permanece minha dependente?

Grato.

Luiz,

Poste sua dúvida, fornecendo mais detalhes, nesse grupo de ajuda de contadores…

https://www.facebook.com/groups/impostoderendarestituicao

Meu noivo paga o aluguel da ex esposa amigavelmente pois ficou morando na casa que eram dos dois. Como ainda não venderam a casa, ele deposita em conta . Esse valor pode ser declarado no IR como algum tipo de lançamento para ser dedutível do IR?

Daciany,

No contexto apresentado, o pagamento do aluguel da ex-esposa feito pelo seu noivo não pode ser declarado como despesa dedutível no Imposto de Renda (IR). As despesas dedutíveis geralmente incluem gastos com educação, saúde, dependentes, entre outros, mas o pagamento do aluguel para a ex-esposa, em um arranjo amigável, não se enquadra nessas categorias específicas de dedução.

Olá!

Assistindo vídeo fiquei com uma dúvida sobre a pensão alimentícia. A mesma é descontada direto no meu pagamento tem uma informação assim .. Valor Total da Pensão (Sem 13º Salário) com saber o valor da parcela não dedutível / reembolsado?

Jefferson,

O campo “Parcela não dedutível/Valor reembolsado” só deve ser preenchido se o contribuinte pagou amigavelmente algum valor que ultrapassou o limite da pensão estipulada pelo juiz, ou se o valor for reembolsado. Isso pode ocorrer, por exemplo, quando a mãe devolve parte ou a totalidade do valor da pensão ao pai, em decorrência de um acordo amigável ente eles.

Por exemplo, se o valor total da pensão alimentícia ao longo do ano, incluindo o 13º salário, for de R$ 20.000, e o limite estabelecido para dedução for de R$ 15.000, então R$ 15.000 são dedutíveis e R$ 5.000 seriam considerados parcela não dedutível ou reembolsada. Esse valor excedente não pode ser deduzido do imposto de renda.

Para obter o valor exato da parcela não dedutível ou reembolsada, é importante consultar as informações detalhadas sobre a pensão alimentícia recebida, incluindo os valores totais ao longo do ano e os limites de dedução aplicáveis.

Pagava pensão através da folha de pagamento mas ao trocar de empresa optei pelo pagamento direto sem desconto pois o advogado cobrou um valor alto para solicitar um novo ofício. No primeiro ano não tive problemas porém ano passado e esse ano cai na malha devido a pensão e descobri que a mãe da minha filha não declarou os rendimentos recebidos.

Tenho o ofício inicial assim como todos os comprovantes de depósito e pix realizados que estão estão vinculados ao CPF dela.

O que posso fazer?

Cesar,

Precisa pedir para a ex-esposa regularizar a situação dela. É ela que está errada.

A pensão é descontada em folha de pagamento do pai, já com dedução de IR. A empresa deposita em meu CPF.

Nesse caso, o pai deveria declarar o alimentado na ficha específica, com respectivo CPF do alimentado, correto?

Já solicitei ao pai que fizesse o lançamento no CPF do meu filho, mas ele não quer fazer. Como devo proceder?

Estou com este mesmo problema, se vc conseguir uma resposta me avise por favor.

Daniela,

Única coisa a fazer é pedir mais uma vez ao marido para que lance o CPF do filho e não o seu. Terá que contar com a boa vontade do ex-companheiro.

Me separei e estou em processo de divórcio, a justiça decidiu a porcentagem da pensão alimenticia e enviou direto para a empresa do meu ex marido, que deposita a pensão todo mês em uma conta Corrente em meu nome. Preencho o carne leão e pago a Darf mensalmente. Meu ex marido declara que paga pensão no meu CPF e isso esta aumentando muito meus rendimentos e esse ano tive que pagar R$ 6697,00, por que também estou declarando a pensão recebida no meu CPF. Recebo em média R$ 2.000,00 de pensão por mês. Legalmente, eu posso declarar a pensão no CPF da minha filha que tem 12 anos? Pelo fato do meu ex marido declarar que paga pensão no meu CPF não daria problema se eu fizer a declaração da pensão recebido no CPF da minha filha?

Adreilde,

Se o marido está declarando o pagamento da pensão no seu CPF então não poderá lançar esse valor recebido no CPF da filha. Mas se o juiz determinou essa pensão em função de vocês terem uma filha, então o correto seria ambos declararem (pagamento e recebimento) no CPF da filha.

Duvida: A esposa recebeu do ex marido pensão alimentícia dos dependentes em forma de mensalidade escolar, ou seja: O Marido pagou a escola dos filhos fixado pelo acordo judicial. Como devo declarar no imposto de renda da esposa esse recebimento? Visto que não houve entrada de valores monetários em conta.

Conseguem me ajudar?

Adilson,

Poste sua dúvida nesse grupo de ajudar. Tem contadores resolvendo dúvidas como essa lá…

https://www.facebook.com/groups/impostoderendarestituicao

TENHO 2 vínculos empregatícios (um privado e um publico) e recebo pensão do meu filho. Na minha declaração os rendimentos deram 102 mil e com a pensão quase 109 mil anual. Ela é uma pensão que foi judicializada por processo formal descontado na folha de pagamento do pai e foi acordado 20% liquido, dentro dos rendimentos todas que ele recebe, então acredito que a parte tributaria já foi descontada. Gostaria de saber o meio menos oneroso na hora de declarar que pode ser realizado, se faço uma declaração dele só e anexo a minha (lembrando que pago plano de saúde e escola particular) ou coloco ele como meu dependente e coloco no local de não tributável pois o valor que recebo liquido é de R$ 583 reais mensais.

Olá,

Para saber o que será mais vantajoso, faça a simulação com as duas situações:

Situação 1: Colocar o filho como dependente e lançar a pensão recebida + gastos com saúde e educação na declaração da mãe

Situação 2: Fazer uma declaração separada para o filho e não lançar a pensão recebida + gastos com saúde e educação na declaração da mãe (a pensão recebida no caso deve ser lançada na declaração do filho e não da mãe)

A opção que pagar menor imposto será a mais vantajosa.

Onde devo incluir a cópia da escritura pública de pagamento de pensão na declaração, visto que o pagamento é efetuado diretamente ao beneficiário, não sendo descontado direto na fonte? É obrigatório apresentar a decisão judicial ou não, só informar os valores pagos por recibo?

Patrícia!

Na declaração do imposto de renda, apenas informe os valores. Mas guarde todos os documentos caso a Receita solicite apresentação.

PLR (Participação de Lucros) pago sobre pensão alimentícia, qual o tratamento adequado nos pagamentos efetuados? Soma no Valor pago” e desconta da parcela não dedutível?

Luis,

No campo Valor Pago, deve-se somar tudo incluindo o que foi descontado do 13o. e da PLR.

No campo “Parcela não dedutível”, some o que foi descontado do 13o. e da PLR.